Tamaño y Participación del Mercado de Monitoreo de Contenedores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.50% CAGR |

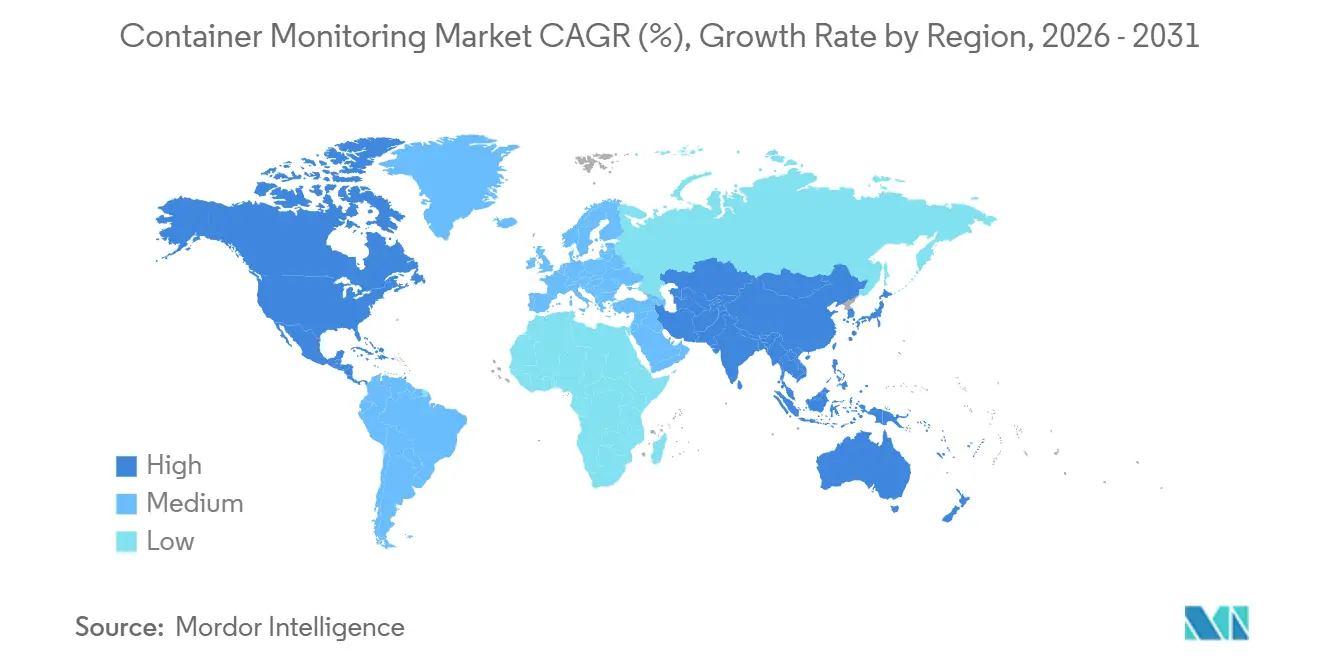

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

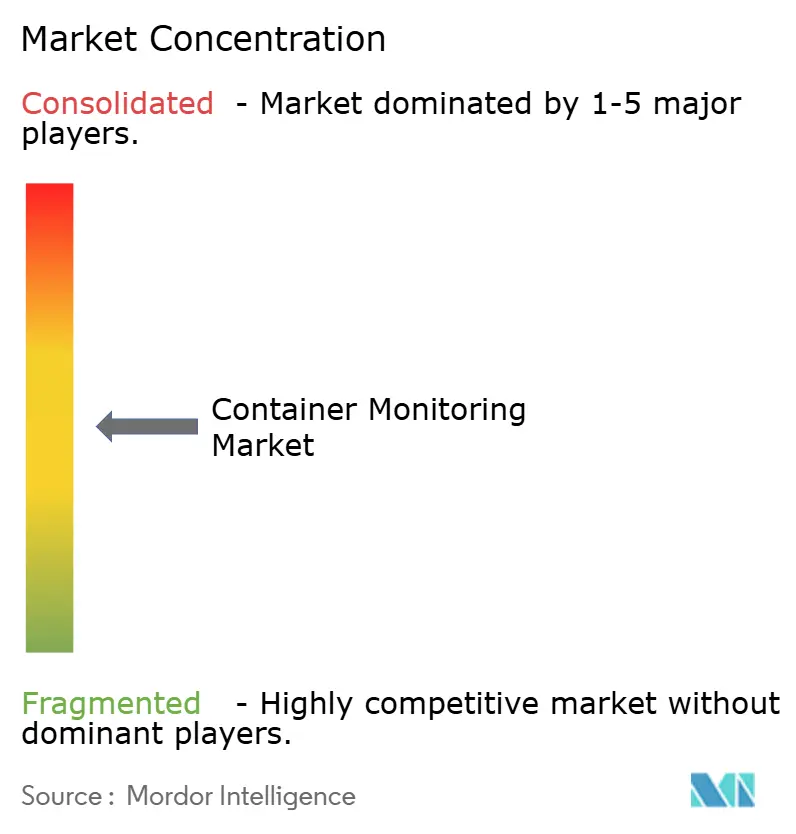

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Contenedores por Mordor Intelligence

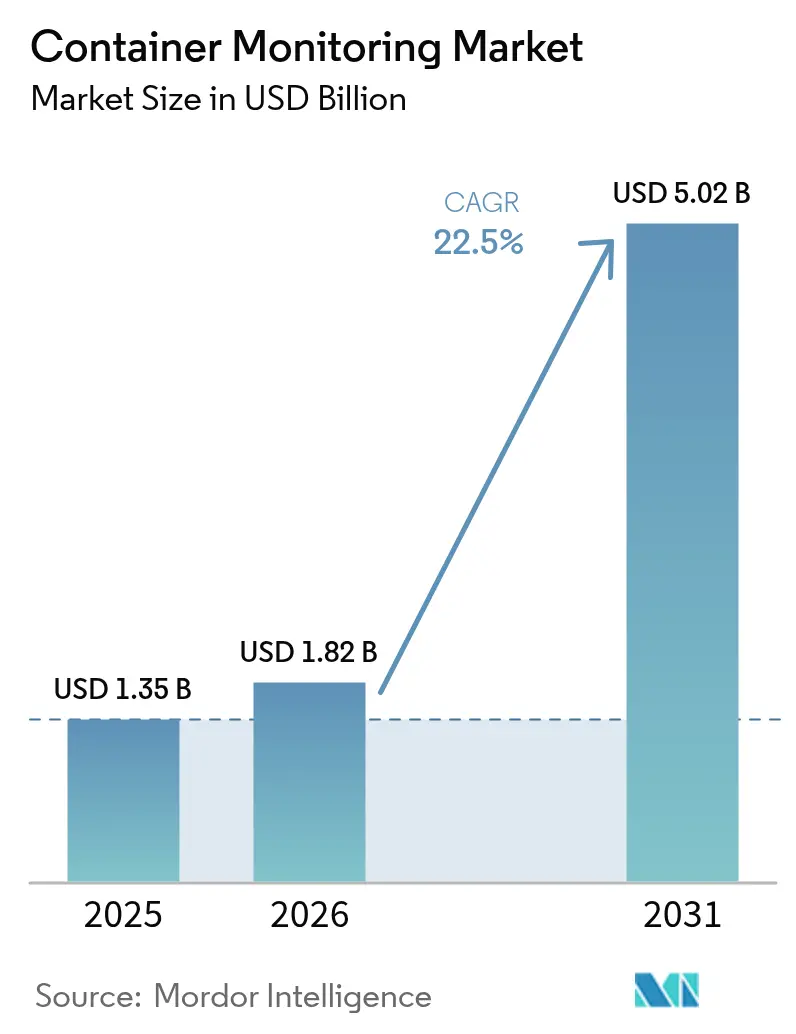

Se proyecta que el tamaño del mercado de monitoreo de contenedores se expanda desde USD 1,35 mil millones en 2025 y USD 1,82 mil millones en 2026 hasta USD 5,02 mil millones en 2031, registrando una CAGR del 22,5% entre 2026 y 2031. La rápida migración de máquinas virtuales a microservicios en contenedores está amplificando el volumen, la velocidad y la variedad de la telemetría, creando una demanda urgente de plataformas que correlacionen métricas, registros y trazas en tiempo casi real. La instrumentación basada en eBPF captura ahora eventos a nivel de kernel con una sobrecarga de CPU insignificante, lo que permite visibilidad de latencia inferior al segundo en pods de corta duración y reduce los costos de ingesta de datos. Los equipos de FinOps etiquetan cada vez más las métricas de costos a nivel de contenedor, descubriendo recursos inactivos e impulsando el ajuste de tamaño automatizado. Los marcos de cumplimiento normativo, como la Ley de Resiliencia Operativa Digital y la HIPAA, han comenzado a exigir el monitoreo continuo de cargas de trabajo, lo que acelera aún más la adopción de herramientas. La competencia se centra en el análisis de causa raíz asistido por IA, las canalizaciones de telemetría de estándares abiertos y los modelos de precios que alinean los ingresos del proveedor con el consumo del cliente.

Conclusiones Clave del Informe

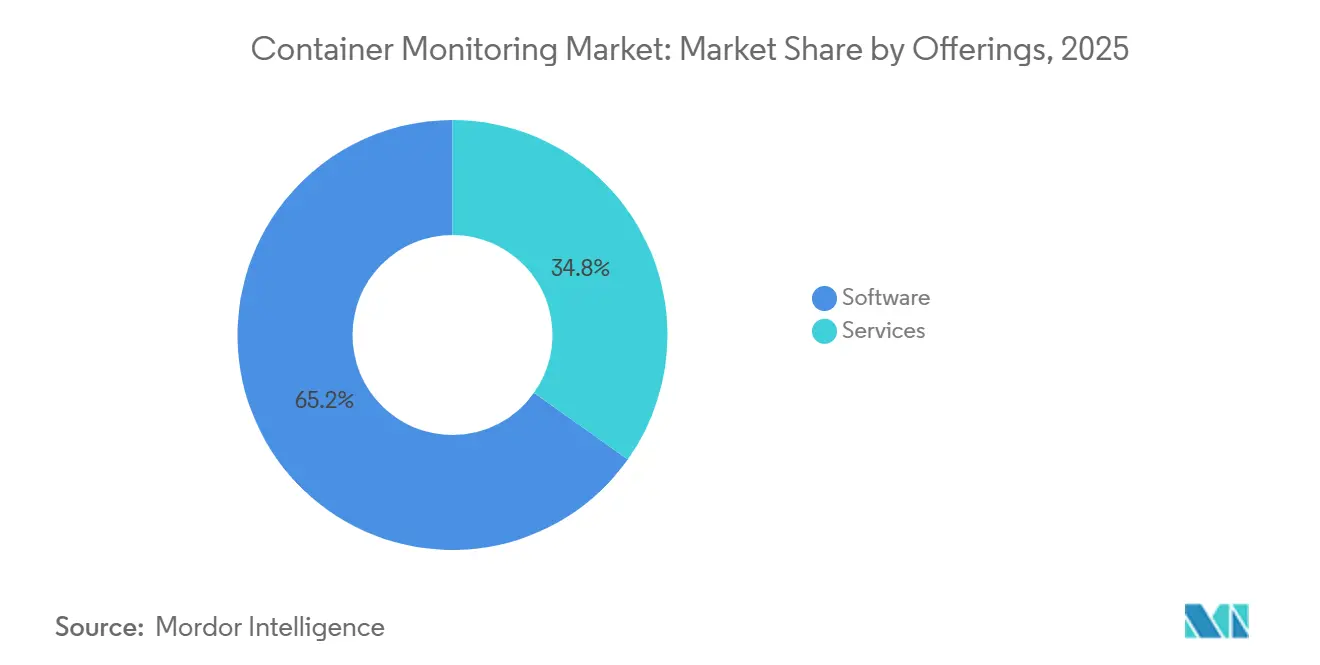

- Por oferta, el software capturó el 65,18% de la participación del mercado de monitoreo de contenedores en 2025; se prevé que los servicios superen a todas las demás ofertas con una CAGR del 22,83% hasta 2031.

- Por modelo de implementación, las soluciones basadas en la nube representaron el 57,83% del tamaño del mercado de monitoreo de contenedores en 2025, mientras que las arquitecturas híbridas avanzan a una CAGR del 22,58% durante 2026-2031.

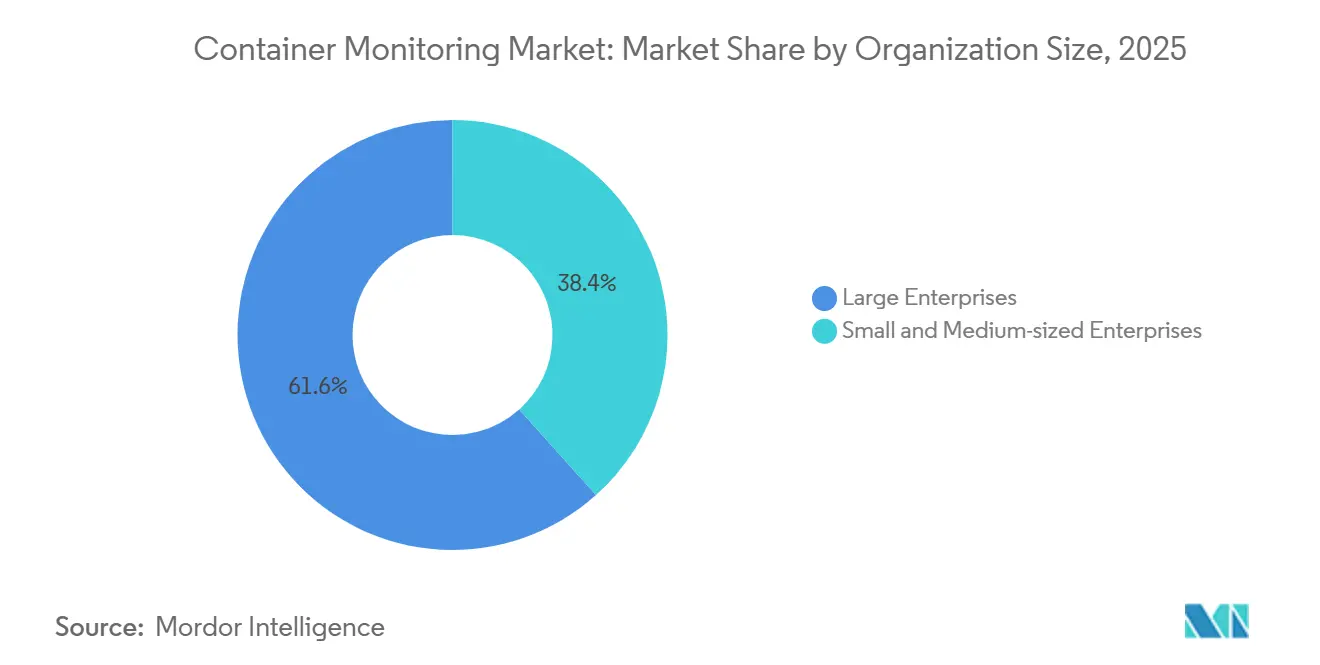

- Por tamaño de organización, las grandes empresas representaron el 61,64% del gasto en 2025, mientras que las pequeñas y medianas empresas se expanden a un 22,91% durante el período de previsión.

- Por plataforma de contenedores, Kubernetes lideró con el 72,93% de la participación del mercado de monitoreo de contenedores en 2025; sin embargo, se proyecta que HashiCorp Nomad crezca a una CAGR del 22,52% hasta 2031.

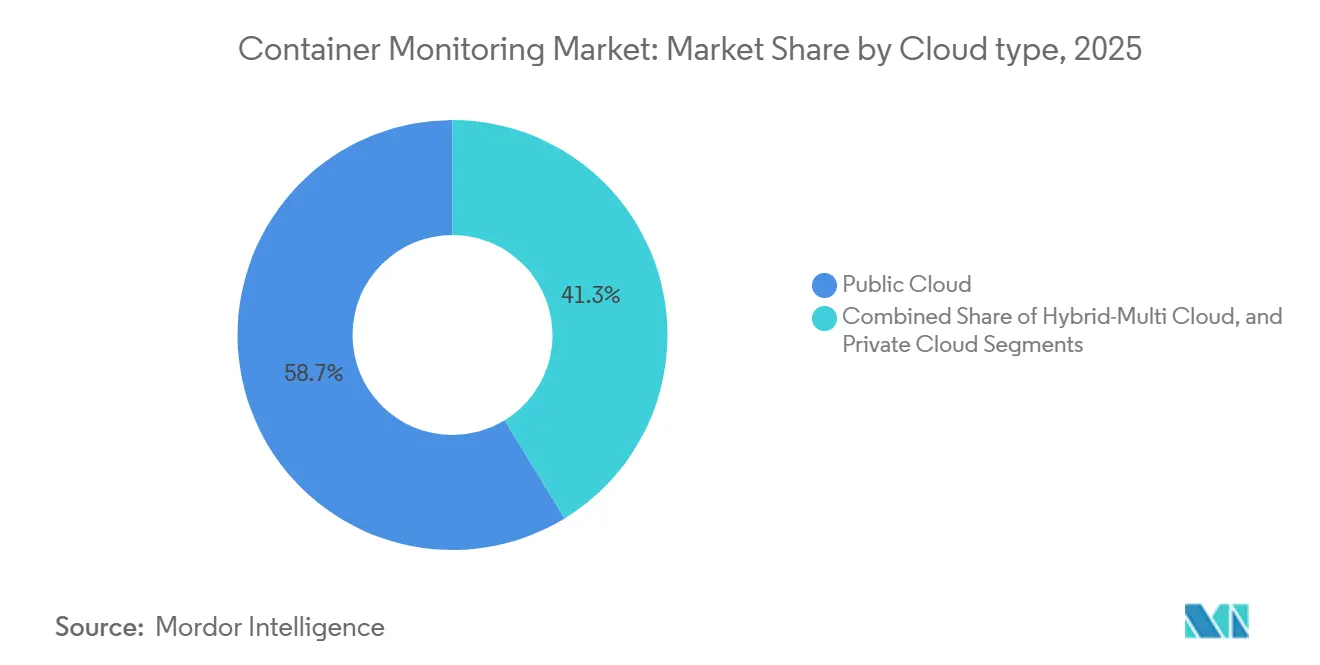

- Por tipo de nube, las implementaciones en nube pública representaron el 58,74% de los ingresos en 2025; la nube híbrida multinube es el subsegmento de mayor crecimiento con una CAGR del 23,02% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones aportaron el 31,68% de los ingresos de 2025, mientras que la atención médica y las ciencias de la vida se perfilan para la CAGR más alta del 23,16% hasta 2031.

- Por geografía, América del Norte concentró el 31,94% del mercado de monitoreo de contenedores en 2025; se prevé que Asia-Pacífico avance a una CAGR del 23,61% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Contenedores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Servicios Basados en la Nube | +4.2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de la Arquitectura de Microservicios | +3.8% | Global (TI y telecomunicaciones, comercio minorista) | Mediano plazo (2-4 años) |

| Cultura DevOps de Desplazamiento a la Izquierda que Impulsa el Monitoreo Continuo | +3.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Crecientes Mandatos de Cumplimiento y Seguridad de Contenedores | +3.1% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Observabilidad Profunda y de Baja Sobrecarga Habilitada por eBPF | +2.9% | Global (adopción temprana en EE. UU.) | Corto plazo (≤ 2 años) |

| Presiones de Optimización de Costos de FinOps a Nivel de Contenedor | +2.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Servicios Basados en la Nube

Los servicios de Kubernetes gestionados —Amazon EKS, Azure AKS y Google GKE— eliminan el mantenimiento del plano de control, pero introducen cargas de trabajo altamente efímeras que los agentes tradicionales no pueden seguir. Los recopiladores nativos de la nube basados en OpenTelemetry descubren pods automáticamente y adjuntan contexto de trazas sin recompilación, lo que brinda a los equipos visibilidad de extremo a extremo incluso cuando los clústeres se escalan automáticamente. La implementación multinube distribuye el riesgo y el poder de negociación, pero fragmenta los formatos de telemetría, lo que impulsa la demanda de paneles unificados con capas de normalización de esquemas. Los precios basados en el consumo reducen aún más las barreras de entrada, lo que permite a las organizaciones medir el gasto en observabilidad en sincronía con el uso real de recursos.

Proliferación de la Arquitectura de Microservicios

Dividir los monolitos en docenas de servicios débilmente acoplados multiplica los saltos de red y los puntos de fallo. Un único proceso de pago en comercio electrónico puede ahora atravesar microservicios de inventario, pagos, envíos y notificaciones, todos orquestados en pods separados. El rastreo distribuido inyecta identificadores únicos en cada solicitud, mientras que los sidecars de malla de servicios como Istio propagan ese contexto entre lenguajes. La Cloud Native Computing Foundation registró que el 61% de las empresas ejecutan contenedores en producción, frente al 49% de dos años antes, lo que subraya la marcha irreversible hacia los microservicios.[1] Cloud Native Computing Foundation, "Encuesta Anual CNCF 2024," cncf.io

Cultura DevOps de Desplazamiento a la Izquierda que Impulsa el Monitoreo Continuo

Las canalizaciones de integración continua ahora condicionan las implementaciones en producción a presupuestos de rendimiento con la misma rigurosidad que a las pruebas funcionales. La reproducción de tráfico sintético en entornos de prueba detecta regresiones de telemetría de forma temprana, reduciendo el tiempo medio de resolución. El NIST SP 800-190 recomendó integrar análisis de vulnerabilidades y aplicación de políticas en tiempo de ejecución en los flujos de trabajo de compilación, lo que llevó a los equipos de DevOps a tratar las configuraciones de observabilidad como código versionado.[2]Instituto Nacional de Estándares y Tecnología, "SP 800-190: Guía de Seguridad para Contenedores de Aplicaciones," nist.gov Este enfoque reduce la resolución de incidencias tras la producción y eleva el monitoreo de un seguro reactivo a un control de calidad proactivo.

Observabilidad Profunda y de Baja Sobrecarga Habilitada por eBPF

Los programas de Filtro de Paquetes Berkeley Extendido se ejecutan dentro del kernel de Linux, capturando llamadas al sistema, paquetes de red y operaciones de entrada/salida de archivos con una sobrecarga de CPU <1%. Proveedores como Grafana Labs y Datadog emplean eBPF para instrumentar automáticamente incluso binarios de código cerrado, reduciendo drásticamente la fricción de implementación.[3]Grafana Labs, "Presentación de Grafana Beyla," grafana.com Los equipos de seguridad aprovechan los mismos ganchos para aplicar políticas de salida de confianza cero en la capa de socket sin descifrar las cargas útiles, cumpliendo con las normas de privacidad en finanzas y atención médica. La visibilidad a nivel de kernel une la telemetría de infraestructura y aplicaciones en un reloj unificado, mejorando la correlación de causa raíz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Cadena de Herramientas y Brecha de Habilidades | –2.8% | Global (aguda en mercados emergentes) | Mediano plazo (2-4 años) |

| Escalada de Costos de Almacenamiento de Telemetría y Licencias | –2.3% | Global (las pymes son las más afectadas) | Corto plazo (≤ 2 años) |

| Escasez de Talento en Observabilidad de Contenedores | –1.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Límites de Soberanía de Datos en los Flujos de Telemetría Transfronterizos | –1.6% | Europa, Oriente Medio, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Cadena de Herramientas y Brecha de Habilidades

Muchas empresas gestionan métricas de Prometheus, registros de Elasticsearch y trazas de Jaeger en canalizaciones personalizadas que se rompen cada vez que cambia una versión de API. Kubernetes en sí mismo impone una curva de aprendizaje pronunciada —políticas de red, volúmenes persistentes, proxies sidecar— por lo que pocos ingenieros pueden también ajustar paneles de alta cardinalidad. La dependencia de múltiples interfaces de usuario fragmenta la respuesta a incidentes, prolongando las interrupciones y reduciendo el entusiasmo por implementaciones más amplias.

Escalada de Costos de Almacenamiento de Telemetría y Licencias

Las etiquetas de alta cardinalidad como pod_name, customer_id o git_sha hacen explotar la cardinalidad de las series temporales, generando terabytes por día en clústeres grandes. Los proveedores de servicios de Internet cobran tarifas de salida, los proveedores miden los bytes de ingesta y los auditores exigen retención durante varios años, lo que eleva las facturas de observabilidad por encima de los presupuestos de infraestructura. El submuestreo alivia el costo, pero pierde granularidad precisamente cuando las pistas de causa raíz se ocultan en trazas atípicas. Esta tensión obliga a los equipos a priorizar las cargas de trabajo críticas, dejando puntos ciegos en los servicios menos visibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Escalan a Medida que la Complejidad Supera las Habilidades de Autogestión

Se proyecta que los servicios se expandan a una CAGR del 22,83% hasta 2031, superando ligeramente la trayectoria general del tamaño del mercado de monitoreo de contenedores a pesar del liderazgo de ingresos del software del 65,18% en 2025. Las organizaciones externalizan cada vez más la implementación, ajustan los modelos de detección de anomalías y gestionan la fatiga de alertas, liberando a los desarrolladores para centrarse en la velocidad de las funciones. Los agentes basados en eBPF reducen la huella del software, pero el conocimiento para operacionalizarlos sigue exigiendo tarifas de consultoría premium.

Las renovaciones anuales revelan que los clientes se mantienen fieles a los compromisos gestionados una vez que mejoran los objetivos de nivel de servicio; la rotación cae drásticamente cuando los proveedores se hacen cargo de los manuales de operaciones 24/7. Los integradores agrupan plantillas de observabilidad como código en Git, alineando los cambios de panel con las mismas puertas de revisión por pares que rigen las versiones de aplicaciones. Esta práctica recomendada de gobernanza, inicialmente impulsada por los socios de servicio, a menudo se institucionaliza, ampliando la ventaja competitiva para los proveedores.

Por Modelo de Implementación: El Entorno Híbrido Conecta el Cumplimiento y la Economía de la Nube

Los entornos híbridos avanzan a una CAGR del 22,58%, cerrando la brecha con los modos nativos de la nube que representaron el 57,83% de la participación en 2025. Las empresas financieras regidas por la Ley de Resiliencia Operativa Digital mantienen las trazas de pago sin procesar en las instalaciones, pero envían métricas agregadas a motores de IA en la nube para el escalado predictivo. Los proxies perimetrales realizan submuestreo local para cumplir con las normas de aislamiento en defensa e infraestructura crítica.

La nube pública domina los proyectos nuevos gracias a los planos de control sin mantenimiento y el etiquetado granular de costos. Sin embargo, el aumento de los cargos de salida y las leyes de soberanía empujan incluso a las empresas emergentes hacia configuraciones híbridas, especialmente una vez que las facturas mensuales de la nube muestran partidas de almacenamiento de telemetría que rivalizan con el gasto en cómputo. Los proveedores responden con almacenamiento por niveles: datos activos en memoria, datos templados en almacenes de objetos y datos fríos comprimidos en capas de archivo más económicas.

Por Tamaño de Organización: Las Pymes Aprovechan Kubernetes Gestionado para Nivelar el Campo

Las pequeñas y medianas empresas registran una CAGR del 22,91%, superando ligeramente el crecimiento de las grandes empresas a pesar de controlar solo el 38,36% del gasto en 2025. Los clústeres de Kubernetes llave en mano, aprovisionados a través de una consola web y facturados por nodo-hora, permiten a equipos reducidos implementar sin contratar ingenieros de plataforma. La observabilidad con precio basado en el consumo se complementa perfectamente, ofreciendo niveles de entrada que incluyen cuotas de 10.000 tramos por minuto sin costo.

Las grandes empresas, sin embargo, siguen generando los mayores ingresos absolutos, conectando múltiples clústeres entre regiones para la recuperación ante desastres. Exigen control de acceso basado en roles en un único panel e integración con sistemas de gestión de incidencias, características que sesgan las hojas de ruta de I+D hacia las SKU empresariales. Los proveedores segmentan así sus catálogos: planes SaaS para pymes con asistentes de conexión con un clic, y ofertas empresariales en las instalaciones con soporte para Módulos de Seguridad de Hardware.

Por Plataforma de Contenedores: La Hegemonía de Kubernetes Enfrenta el Auge de Nomad Orientado al Perímetro

Kubernetes concentró el 72,93% de las cargas de trabajo en 2025, consolidando su papel como orquestador predeterminado. Sin embargo, el binario ligero de HashiCorp Nomad y su integración con Consul/Vault impulsan una CAGR del 22,52% en el perímetro, donde plataformas petroleras aisladas o quioscos minoristas carecen de los recursos para un plano de control de múltiples componentes. Docker Swarm continúa un suave declive a medida que las organizaciones reescriben las pilas heredadas para la portabilidad de los gráficos Helm.

Los proveedores de monitoreo priorizan los operadores de Kubernetes —definiciones de recursos personalizados que implementan DaemonSets para los recopiladores y gestionan las actualizaciones automáticas— profundizando así la dependencia. Los proveedores centrados en Nomad se abren un nicho con binarios compactos y servidores de licencias compatibles con entornos sin conexión. Apache Mesos sigue siendo una opción especializada para la programación mixta de big data y contenedores, pero muestra escasa adopción neta incremental.

Por Tipo de Nube: La Complejidad de la Nube Híbrida Multinube Eleva los Paneles de Vista Única

Las nubes públicas retuvieron el 58,74% del gasto en 2025, impulsadas por los servicios gestionados y el alcance de la red global. La nube híbrida multinube es el punto brillante, avanzando al 23,02% a medida que las empresas dividen las cargas de trabajo entre Amazon, Microsoft y Google para limitar el poder de los proveedores y cumplir con las normas jurisdiccionales. Las nubes privadas persisten en los sectores de defensa y críticos para la nación, aunque la mayoría de las discusiones sobre hojas de ruta asumen ahora una eventual adyacencia a la nube para las capas de análisis.

La observabilidad unificada hace invisible la heterogeneidad de la nube. Los recopiladores de OpenTelemetry normalizan los registros de Amazon CloudWatch, las métricas de Google Cloud Operations y las trazas de Azure Monitor antes de reenviarlos a un lago central. Esta abstracción amortigua los cambios de proveedor y clarifica la atribución de costos, alimentando los paneles de FinOps que reequilibran las cargas de trabajo según el arbitraje de instancias puntuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Atención Médica Impulsada por el Cumplimiento Supera a los Pioneros de Alta Tecnología

La atención médica y las ciencias de la vida encabezan el gráfico de crecimiento con una CAGR del 23,16%, impulsadas por los mandatos de la HIPAA para pistas de auditoría inmutables sobre los flujos de datos de pacientes. Los módulos de Registros Electrónicos de Salud en contenedores ahora emiten trazas estructuradas, escribiendo hashes de información de salud protegida en lugar de identificadores en texto plano, lo que satisface las auditorías de privacidad y permite el análisis de causa raíz.

TI y telecomunicaciones dominaron los ingresos de 2025 con el 31,68%, reflejando los picos de consumo de medios en streaming y la ubicuidad de las plataformas SaaS. Las instituciones financieras incorporan Objetivos de Nivel de Servicio de latencia en las pasarelas de pago: los tiempos de extremo a extremo inferiores a 100 ms ya no son aspiracionales, sino umbrales regulatorios publicados. El comercio electrónico minorista se apoya en el escalado automático para soportar los picos del Viernes Negro; la observabilidad impulsa el ajuste de capacidad que ahorra millones en nodos sobreaprovisionados. La manufactura implementa clústeres reforzados en plantas de producción, combinando los flujos de sensores de tecnología operativa con análisis de TI para predecir fallos de equipos en segundos, no en horas.

Análisis Geográfico

América del Norte concentró el 31,94% de los ingresos de 2025, anclada por las empresas nativas de la nube de Silicon Valley y las fintechs de Wall Street que ejecutan miles de clústeres en zonas de disponibilidad. Las agencias federales de los Estados Unidos adoptaron los Estándares de Seguridad de Kubernetes en 2025, lo que obliga a los contratistas principales a incluir el monitoreo en tiempo real en las propuestas de proyectos. Los principales bancos de Canadá replican estos controles, mientras que las plantas automotrices de México implementan recopiladores perimetrales que almacenan trazas durante la conectividad intermitente y las cargan una vez que el ancho de banda se libera durante la noche.

Asia-Pacífico avanza a una CAGR del 23,61% hasta 2031. Los edictos de nube soberana de China impulsaron a los proveedores nacionales a incorporar agentes de observabilidad como complementos predeterminados, convirtiendo el monitoreo en una utilidad incluida en lugar de una venta adicional. La Ley de Protección de Datos Personales Digitales de India limita la salida de métricas, por lo que los hiperescaladores abrieron zonas regionales con niveles de almacenamiento en el país, lo que impulsó inmediatamente el tamaño del mercado de monitoreo de contenedores en Bangalore e Hyderabad. Las modernizaciones de fábricas de la Industria 4.0 de Japón requieren paneles de latencia para celdas robóticas; las telecomunicaciones de Corea del Sur incorporan SLA de monitoreo en los contratos de segmentación 5G.

La trayectoria de Europa se alinea más con el ritmo regulatorio que con el entusiasmo tecnológico puro. La Ley de Resiliencia Operativa Digital, vigente desde enero de 2025, obliga a las entidades financieras a realizar pruebas de estrés de los sistemas de TI bajo cargas de producción en vivo, creando un mandato estricto para la telemetría granular. Los gigantes automotrices de Alemania monitorean las actualizaciones de software inalámbricas para millones de vehículos, impulsando almacenes de trazas a escala de petabytes. Francia y el Reino Unido enfatizan la residencia de datos, recurriendo a revendedores de nube regionales certificados bajo ISO 27001 para alojar los lagos de telemetría. Oriente Medio y África se quedan atrás en gasto absoluto, pero registran un crecimiento de dos dígitos donde las construcciones de hiperescala financiadas por el Estado en Riad y Abu Dabi exigen pilas de observabilidad certificadas.

Panorama regulatorio

La adopción de la supervisión de contenedores está cada vez más determinada por normas de seguridad y resiliencia que exigen una visibilidad continua de las cargas de trabajo en contenedores. En Estados Unidos, la norma NIST SP 800-190 (Guía de seguridad de contenedores de aplicaciones) se utiliza ampliamente como referencia para las prácticas de seguridad de contenedores, incluida la supervisión centralizada del cumplimiento de imágenes y los controles en tiempo de ejecución en las canalizaciones de DevSecOps. En Europa, la Ley de Resiliencia Cibernética de la UE (Reglamento 2024/2847) establece requisitos de ciberseguridad horizontales para productos con elementos digitales e introduce obligaciones de notificación de vulnerabilidades a partir del 11 de septiembre de 2026, con aplicación plena a partir del 11 de diciembre de 2027. Este cronograma aumenta la importancia de la detección automatizada, la captura de evidencias y los flujos de respuesta auditables en los entornos de contenedores.

Los requisitos de cumplimiento también influyen en cómo se recopila, almacena y comparte la telemetría a través de fronteras y sectores regulados. La norma ETSI EN 304 635 ofrece un estándar de conformidad voluntario alineado con la CRA para las pilas de virtualización y ejecución de contenedores, mientras que las organizaciones que operan bajo restricciones de residencia y soberanía de datos tienden a depender de almacenamiento dentro de la región y canalizaciones de telemetría controladas. Estándares reconocidos globalmente, como ISO/TS 18625:2017 para sistemas de seguimiento y supervisión de contenedores, refuerzan un cambio más amplio hacia modelos de datos de supervisión estandarizados, favoreciendo esquemas abiertos y controles repetibles en entornos distribuidos.

Análisis de la cadena de valor

La cadena de valor comienza con la generación de datos en orquestadores y entornos de ejecución (especialmente Kubernetes), marcos de aplicaciones, mallas de servicios y el kernel de Linux, y luego pasa a las capas de recopilación y normalización que cada vez más se estandarizan según las convenciones de OpenTelemetry y Prometheus. La instrumentación puede incluir agentes, sensores basados en eBPF, sidecars y recolectores gestionados, mientras que las canalizaciones de telemetría se encargan del filtrado, muestreo, enriquecimiento (etiquetas, atributos de costo, propiedad) y encaminamiento hacia el almacenamiento y la analítica. Las capas de almacenamiento y consulta abarcan métricas (series temporales), registros (indexados y con capacidad de búsqueda) y trazas (trazabilidad distribuida), con controles de costos implementados mediante retención escalonada, agregación y reducción de resolución para gestionar datos de alta cardinalidad.

En etapas posteriores, la integración de análisis y flujos de trabajo convierte la telemetría en resultados operativos mediante alertas, gestión de SLO, respuesta a incidentes y automatización de la remediación integradas en las cadenas de herramientas de DevOps y consolas en la nube. Los mercados de los hiperescaladores y los servicios gestionados de Kubernetes funcionan como canales de distribución clave, reduciendo la fricción en la adquisición y favoreciendo las implementaciones basadas en la nube, mientras que los integradores de sistemas y los proveedores de servicios gestionados ofrecen implementación, ajuste y operaciones 24/7 que ayudan a compensar la escasez de habilidades. Movimientos recientes de plataformas, como la incorporación por parte de AWS de Container Insights basado en OpenTelemetry para Amazon EKS (junio de 2026) y la observabilidad de despliegues en tiempo real en la consola de gestión de Amazon ECS (julio de 2026), muestran cómo los proveedores de nube están integrando la observabilidad más profundamente en sus planos de control, redefiniendo la forma en que los proveedores externos se diferencian mediante analítica avanzada, vistas unificadas en entornos híbridos y multinube, e investigación asistida por IA.

Panorama Competitivo

Los proveedores de APM establecidos, los disruptores nativos de la nube y los guardianes del código abierto comparten el campo de batalla. Datadog, Dynatrace, Splunk, New Relic y AppDynamics de Cisco agrupan asistentes de IA que detectan señales doradas anómalas —latencia, tráfico, errores, saturación— sin consultas personalizadas. Grafana Labs y Elastic administran comunidades en torno a paneles y lenguajes de consulta abiertos, monetizando a través de niveles de SaaS alojados con soporte empresarial. Sysdig y Aqua pivotan de la seguridad de contenedores a la visibilidad en tiempo de ejecución, ofreciendo agentes únicos que transmiten eventos tanto de seguridad como de rendimiento.

Los ecosistemas de socios importan tanto como las listas de características. Los hiperescaladores incluyen recopiladores de terceros en sus mercados, lo que permite la adquisición con un clic que evita las largas revisiones de riesgo de proveedores. OpenTelemetry rompe la dependencia del formato de datos, obligando a los proveedores a diferenciarse en sofisticación analítica e integración de flujos de trabajo en lugar de protocolos propietarios. La tendencia precio-valor desciende a medida que las empresas emergentes entrantes atraen a las pymes sensibles al costo con umbrales de ingesta "siempre gratuitos" y facturación por tramo.

La consolidación es inevitable: los pesos pesados adquieren motores de compresión de nicho o empresas emergentes de recopiladores perimetrales para cerrar las brechas multinube. Sin embargo, el código abierto sigue siendo un contrapeso potente, con la CNCF incubando proyectos que convierten en productos básicos las características premium de ayer. La escasez de talento mantiene los ingresos de los servicios gestionados en alza; las empresas externalizan con gusto la gestión de telemetría 24/7 a especialistas, especialmente cuando cada minuto de tiempo de SRE ahorrado se traduce en nuevas versiones orientadas al cliente.

Líderes de la Industria de Monitoreo de Contenedores

Datadog, Inc.

Dynatrace, LLC

Splunk Inc.

New Relic, Inc.

Sysdig, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco claro es la consolidación de pilas de observabilidad fragmentadas en implementaciones unificadas y basadas en estándares, ya que muchas organizaciones todavía utilizan múltiples cadenas de herramientas paralelas para métricas, registros y trazas. La CNCF señaló esta realidad operativa en 2026 con datos de una encuesta a profesionales que muestran que el 46,7% de las organizaciones opera entre dos y tres pilas de observabilidad, mientras que solo el 7,4% informa una experiencia unificada. Esta fragmentación crea oportunidades para proveedores y socios de servicios que puedan ofrecer canalizaciones nativas de OpenTelemetry, normalización de esquemas y patrones de gobernanza (observabilidad como código, RBAC, auditabilidad) en entornos con gran presencia de Kubernetes e híbridos multinube.

La madurez de los estándares y los factores de cumplimiento también están orientando los requisitos de los compradores hacia telemetría portátil y controles de seguridad auditables. OpenTelemetry alcanzó la graduación de la CNCF en julio de 2026, reforzando su posición como capa de interoperabilidad de facto para la supervisión de contenedores en AWS, Azure y Google Cloud, y favoreciendo una adopción más amplia de recopilación neutral respecto al proveedor con analítica diferenciada en etapas posteriores. En paralelo, regulaciones como la Ley de Resiliencia Cibernética de la UE introducen obligaciones de notificación de vulnerabilidades con plazos definidos a partir del 11 de septiembre de 2026, lo que impulsa la demanda de supervisión que vincule las señales en tiempo de ejecución con la evidencia de gestión de vulnerabilidades y los flujos de trabajo de incidentes. En conjunto, estas fuerzas incrementan el interés en funciones de investigación, la recopilación de bajo consumo basada en eBPF para cargas de trabajo efímeras, y la telemetría alineada con FinOps que vincula la atribución de costos y rendimiento a niveles de contenedor y espacio de nombres para las decisiones técnicas cotidianas.

Desarrollos recientes del sector

- Julio de 2026: AWS agregó capacidades de observabilidad de despliegues en tiempo real a la consola de gestión de Amazon ECS para monitorear el estado, los fallos y el estado de las tareas de los despliegues. Al incorporar la telemetría de despliegue en una superficie de operaciones principal, esta medida reduce la dependencia de herramientas independientes para el triaje de primer nivel y agiliza el ciclo de retroalimentación para los equipos que ejecutan servicios en contenedores a gran escala.

- Abril de 2026: Dynatrace adquirió Bindplane para reforzar las capacidades de canalización de telemetría basadas en estándares abiertos en registros y métricas. Esta incorporación respalda el enrutamiento y control de datos centrado en OpenTelemetry, ayudando a las empresas a gestionar los costos de ingesta y normalizar la telemetría de contenedores en entornos híbridos y multinube.

- Noviembre de 2025: Grafana Labs presentó Grafana Cloud Kubernetes Monitoring, una oferta gestionada compatible con Prometheus con paneles preconfigurados para modos de fallo comunes. El lanzamiento amplió las opciones gestionadas para la observabilidad de Kubernetes y reforzó el cambio hacia paquetes de supervisión alojados que reducen la carga operativa para los equipos de plataforma.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de supervisión de contenedores abarca el software y los servicios relacionados que monitorean el estado, el rendimiento y la disponibilidad de las aplicaciones en contenedores y sus capas de soporte (como clústeres, nodos y entornos de ejecución de contenedores) en entornos de nube, locales e híbridos.

Exclusiones del alcance: quedan fuera del alcance la seguridad de contenedores, las herramientas de compilación de CI/CD y la supervisión genérica de infraestructura que no proporcione visibilidad a nivel de contenedor.

Descripción general de la segmentación

- Por Oferta

- Software

- Servicios

- Por Modelo de Implementación

- Basado en la Nube

- En las Instalaciones

- Híbrido

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Plataforma de Contenedores

- Kubernetes

- Docker Swarm

- Apache Mesos

- HashiCorp Nomad

- Otros Entornos de Ejecución

- Por Tipo de Nube

- Nube Pública

- Nube Privada

- Nube Híbrida Multinube

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Electrónico

- Manufactura e Industrial

- Atención Médica y Ciencias de la Vida

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de la demanda de cargas de trabajo en contenedores y la adopción nativa de la nube, y luego se vincula esa demanda con lo que las organizaciones realmente adquieren en términos de software y servicios de supervisión de contenedores. Recurrimos a fuentes públicas y oficiales como la Oficina de Estadísticas Laborales de EE. UU., la Oficina del Censo de EE. UU., Eurostat, los indicadores de TIC de la OCDE y las estadísticas de la UIT para anclar las señales macroeconómicas y de digitalización que influyen en el gasto en software empresarial.

Para mantener los supuestos fundamentados, también revisamos informes corporativos, transcripciones de resultados, presentaciones a inversores y coberturas de prensa reputadas para entender los cambios en la oferta de paquetes, los patrones de venta adicional de servicios y las diferencias de demanda regional. Cuando es necesario, utilizamos suscripciones pagas para datos financieros e inteligencia corporativa, bases de datos de patentes, y noticias y datos financieros para verificar el posicionamiento de los productos y la dirección de los precios sin depender de una sola narrativa. Estas fuentes no son exhaustivas, y se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para verificar aquello que las fuentes documentales no pueden mostrar con claridad, incluidas las estructuras contractuales habituales, el momento de adopción y cómo se dividen los presupuestos entre la ingeniería de plataformas y las TI centrales. Hablamos con una combinación de proveedores de soluciones, socios de canal, integradores de sistemas y usuarios empresariales en APAC, EMEA y América, y luego revisamos las suposiciones clave cuando las respuestas diferían según el sector o la preferencia de implementación.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | APAC: 50% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 56% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento utiliza un modelo descendente en el que las señales de gasto en software empresarial y en la nube se filtran hacia un conjunto direccionable de supervisión de contenedores mediante indicadores de adopción y uso. Los datos que seguimos incluyen la adopción de Kubernetes y otros entornos de ejecución, la proporción de aplicaciones desplegadas en contenedores, la combinación entre nube y entorno local, la penetración típica de herramientas de supervisión según el tamaño de la organización, y cómo se distribuye el gasto entre suscripciones de software y servicios.

Esos totales se verifican luego mediante aproximaciones ascendentes selectivas, como indicios de ingresos de proveedores muestreados, verificaciones de canal y una lógica de precio medio de venta (ASP) multiplicado por la carga de trabajo desplegada, cuando hay datos disponibles. Cuando la vista ascendente está incompleta para regiones más pequeñas o casos de uso más nuevos, escalamos a partir de ratios de implementación verificados y volvemos a validar con la retroalimentación de las entrevistas para que las brechas no infle el resultado.

Para la previsión, utilizamos el análisis de escenarios porque las tasas de adopción, los precios y la velocidad de migración a la nube pueden cambiar rápidamente. Los escenarios se vinculan a factores prácticos como el crecimiento de la carga de trabajo en contenedores, los ciclos de estandarización de plataformas y la expansión de los servicios gestionados, y la previsión final sigue el conjunto de escenarios que, según los expertos, mejor se ajusta al comportamiento de compra actual.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados con señales independientes, incluidas las tendencias de gasto en software, los indicadores de adopción en la nube y los cambios observados en las prioridades de herramientas de plataforma. Los valores atípicos se señalan a nivel de región y oferta, y luego se revisan los supuestos hasta que la variación pueda explicarse por un factor real del mercado y no por un artefacto del modelo.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión interna de varios pasos, en la que se verifican los cálculos clave y se cuestiona la lógica ante casos límite. Si nueva información cambia de forma significativa los precios, la adopción o el gasto relacionado con la regulación, se vuelve a contactar a los expertos y se recalculan las partes afectadas. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos relevantes, y se realiza una revisión final antes de la entrega para que los clientes reciban la visión más actual.

Comparación del tamaño del mercado de supervisión de contenedores de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la supervisión de contenedores suelen diferir porque el alcance no siempre es coherente, y el año base y el momento de conversión de moneda pueden cambiar el punto de partida. La variación también proviene de cómo las empresas tratan los servicios, cómo cuentan las implementaciones híbridas, y si modelan la demanda a partir del crecimiento de la carga de trabajo en contenedores o del gasto más amplio en observabilidad.

La seguridad de contenedores y las suites de supervisión del rendimiento de aplicaciones más amplias que no son específicas de contenedores quedan fuera del alcance de supervisión de contenedores de Mordor Intelligence, lo que puede alejar su cifra de estudios que combinan categorías de observabilidad adyacentes. Las diferencias también surgen cuando un editor utiliza un escenario más agresivo para la adopción liderada por Kubernetes, aplica una progresión de ASP más rápida, o no separa claramente el software de los servicios en su construcción.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,35 mil millones de USD (2025) | |

| Consultora global A | 0,89 mil millones de USD (2024) | Utiliza un año base anterior y parece tratar partes del mercado como una categoría de herramientas más limitada, lo que puede subestimar los ingresos por servicios y las implementaciones híbridas multinube. |

| Editorial del sector B | 0,33 mil millones de USD (2025) | Utiliza una ventana de previsión más larga con una definición más restringida y menos grupos de compra contabilizados, lo que suele reducir el tamaño inicial del mercado incluso si la tasa de crecimiento parece saludable. |

La tabla indica que la mayor parte de la dispersión proviene del alcance y el año de partida, seguido de cómo se contabilizan el software y los servicios en entornos híbridos. Al anclar el tamaño a indicadores observables de adopción de cargas de trabajo y luego verificarlo con señales prácticas de gasto obtenidas en entrevistas, la estimación final se mantiene explicable y repetible para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de monitoreo de contenedores en 2031?

Se prevé que el tamaño del mercado de monitoreo de contenedores alcance USD 5,02 mil millones en 2031.

¿Qué segmento crece más rápido dentro de la observabilidad de contenedores?

Se proyecta que los servicios se expandan a una CAGR del 22,83%, la más alta entre todas las ofertas.

¿Por qué las empresas de atención médica invierten fuertemente en el monitoreo de contenedores?

Los mandatos de pistas de auditoría de la HIPAA requieren visibilidad inmutable y en tiempo real sobre los flujos de datos de pacientes, lo que impulsa una CAGR prevista del 23,16% para las cargas de trabajo de atención médica y ciencias de la vida.

¿Qué papel desempeña eBPF en la observabilidad moderna?

eBPF se ejecuta dentro del kernel de Linux, capturando eventos de bajo nivel con una sobrecarga de CPU inferior al 1%, lo que permite una visibilidad de contenedores profunda y eficiente.

¿Cómo influyen las estrategias de nube híbrida multinube en la elección de herramientas de monitoreo?

La CAGR del 23,02% de la nube híbrida multinube impulsa la demanda de plataformas que normalicen la telemetría en AWS, Azure y Google Cloud, manteniendo los datos regulados en la región.

Última actualización de la página el: