Tamaño y Participación del Mercado de Software de Contenedorización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Contenedorización por Mordor Intelligence

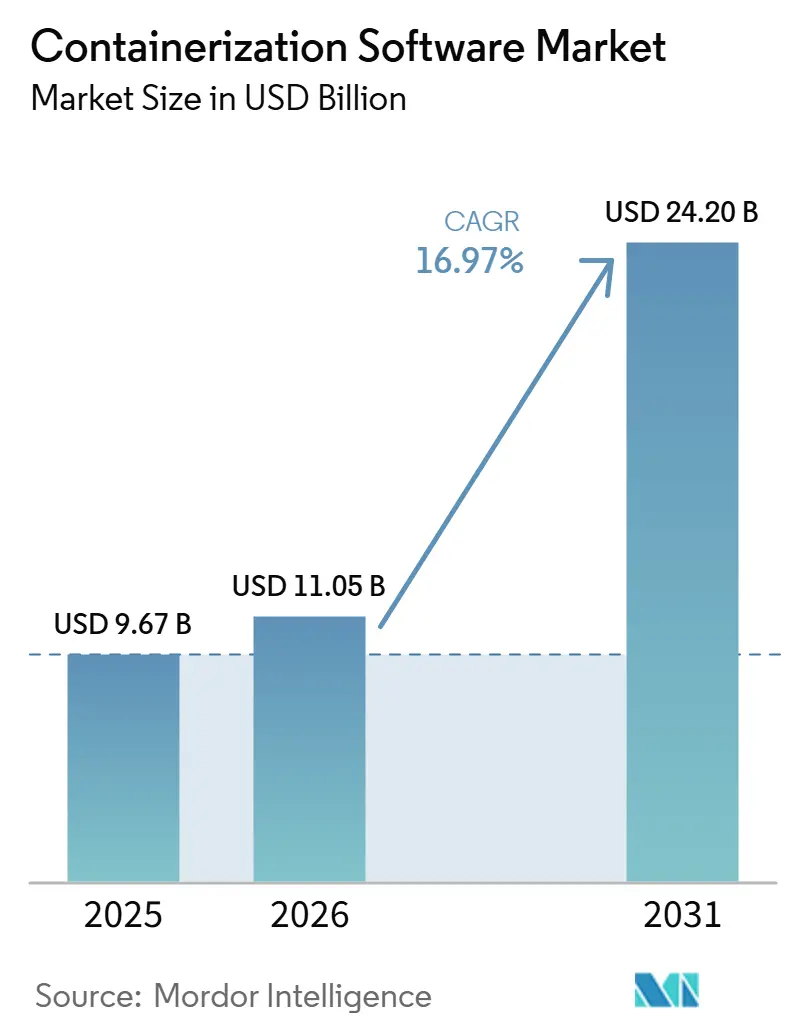

Se proyecta que el tamaño del mercado de software de contenedorización será de 9,67 mil millones de USD en 2025, 11,05 mil millones de USD en 2026, y alcanzará los 24,2 mil millones de USD en 2031, creciendo a una CAGR del 16,97% entre 2026 y 2031. El mercado de software de contenedorización se está expandiendo porque los contenedores son ahora fundamentales para las operaciones nativas de la nube, los entornos de inferencia de IA y la gobernanza de plataformas en grandes empresas. El crecimiento está siendo impulsado menos por la adopción inicial y más por un mayor gasto en observabilidad, control de políticas, seguridad en tiempo de ejecución y flujos de trabajo estandarizados para desarrolladores. El mercado de software de contenedorización también se beneficia del impulso por ejecutar cargas de trabajo de IA en infraestructuras mixtas, donde la portabilidad, la reproducibilidad y la gestión de recursos a nivel de clúster importan más que la simple abstracción de infraestructura. Al mismo tiempo, los compradores están otorgando mayor valor al control híbrido, las opciones de implementación soberana y las distribuciones empresariales certificadas que reducen el riesgo operativo en entornos regulados. La expansión a corto plazo sigue siendo sólida, aunque la escasez de habilidades y una superficie de ataque de contenedores en aumento continúan elevando los costos de ejecución para las organizaciones con prácticas de ingeniería de plataformas y seguridad menos maduras.

Conclusiones Clave del Informe

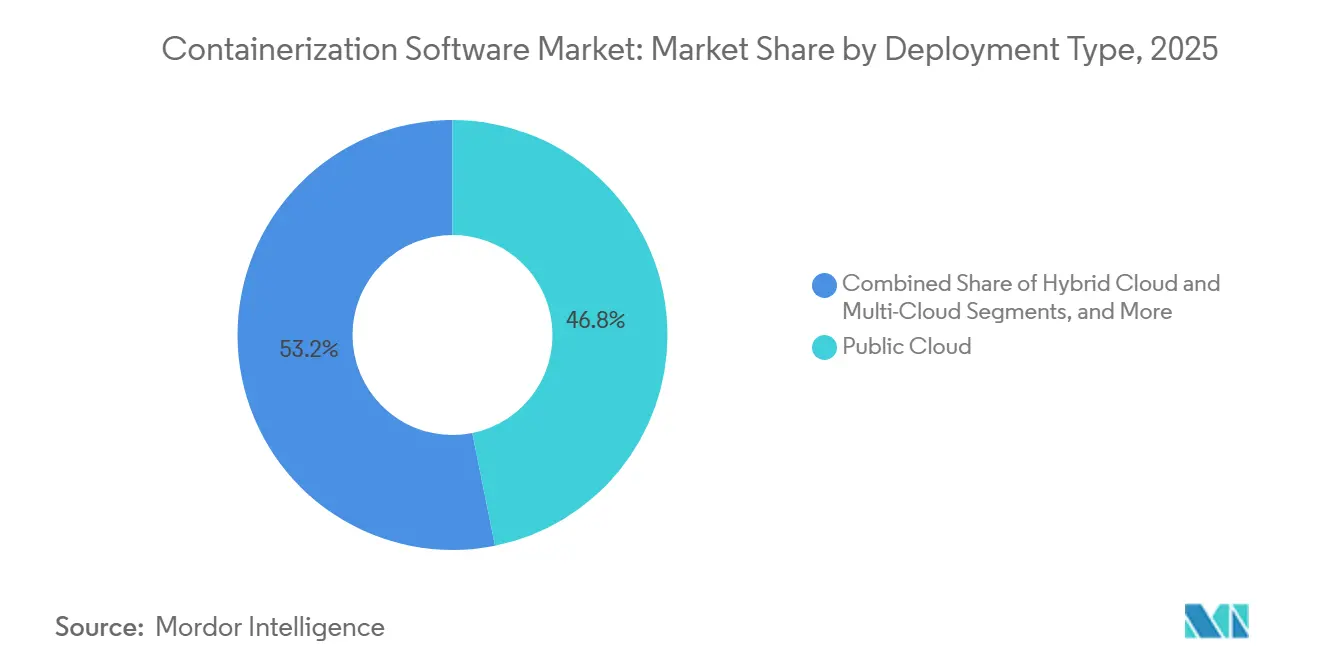

- Por tipo de implementación, la nube pública representó el 46,83% de la participación del mercado de software de contenedorización en 2025, mientras que se proyecta que la multinube se expandirá a una CAGR del 19,62% hasta 2031.

- Por plataforma, Kubernetes representó el 42,18% de la participación del mercado de software de contenedorización en 2025, mientras que se proyecta que Azure Kubernetes Service crecerá a una CAGR del 22,14% hasta 2031.

- Por tipo de contenedor, los contenedores de aplicaciones representaron el 79,46% de la participación en 2025, mientras que se espera que los unikernels se expandan a una CAGR del 22,73% hasta 2031.

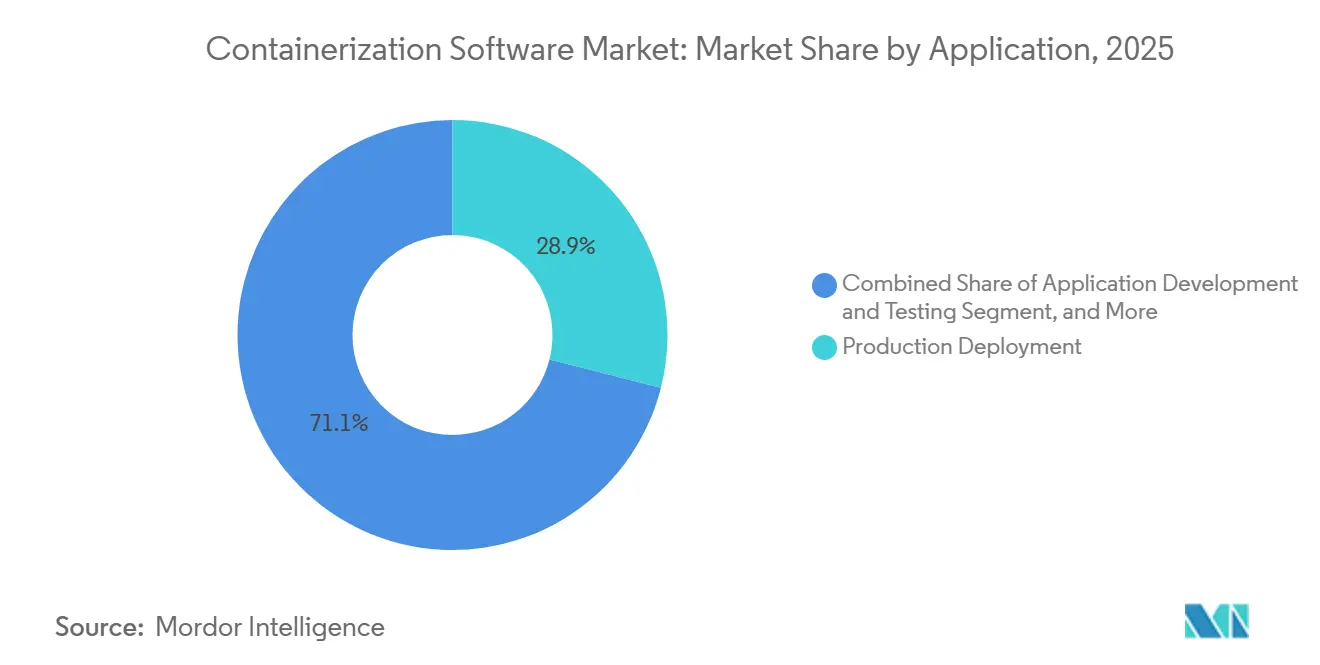

- Por aplicación, la implementación en producción representó el 28,94% en 2025, mientras que se proyecta que la implementación de modelos de IA y ML crecerá a una CAGR del 24,88% hasta 2031.

- Por usuario final, TI y telecomunicaciones representaron el 29,87% de la participación en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida avanzarán a una CAGR del 19,94% hasta 2031.

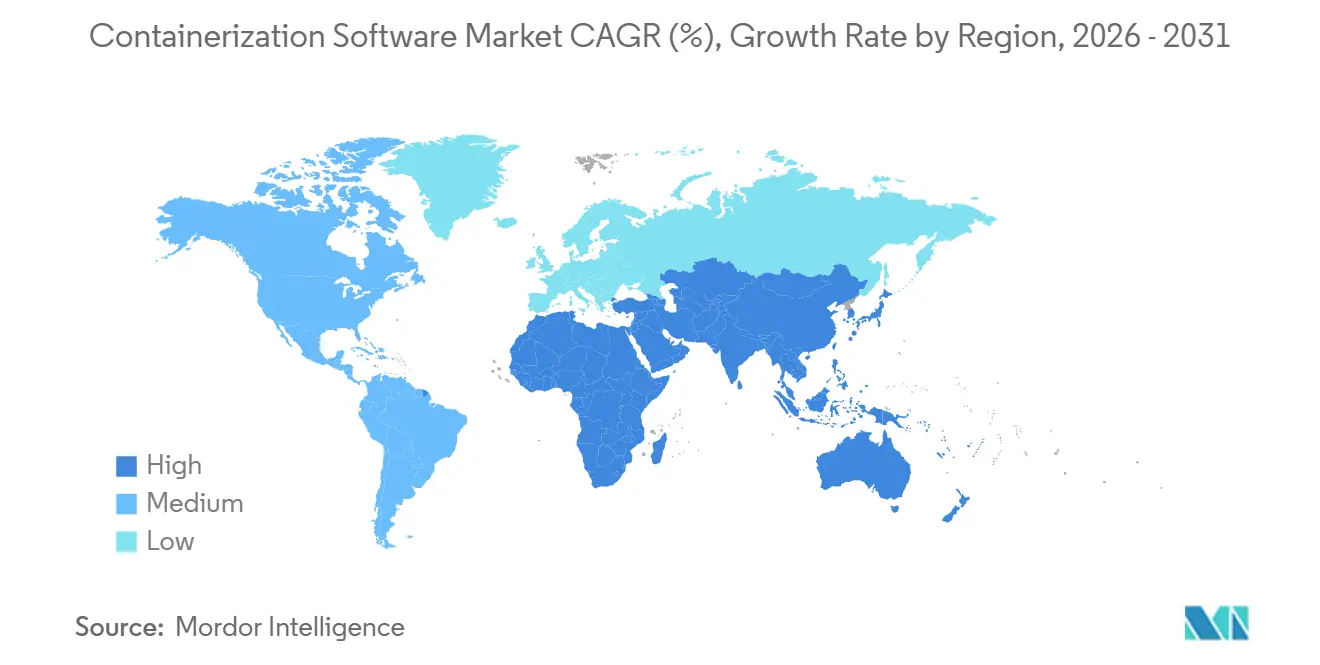

- Por geografía, América del Norte representó el 39,84% de la participación del mercado de software de contenedorización en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 19,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Contenedorización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración Nativa de la Nube en Cargas de Trabajo Empresariales | +4.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Contenedorización de Cargas de Trabajo de IA y ML | +3.5% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estandarización de DevOps y CI/CD | +2.8% | Global, con mayor penetración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Adopción de Ingeniería de Plataformas en Grandes Empresas | +1.8% | América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Requisitos de Nube Soberana y Control Híbrido | +1.4% | Europa, Oriente Medio y Asia Meridional y Sudoriental | Mediano plazo (2-4 años) |

| Cambio en la Economía del Tiempo de Ejecución hacia Precios de Plataforma Basados en el Uso | +0.9% | Global, con tracción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración Nativa de la Nube en Cargas de Trabajo Empresariales

La modernización empresarial ha superado la fase de pruebas, y el mercado de software de contenedorización refleja ahora la necesidad de hacer sostenible el uso de contenedores a gran escala en entornos de producción. La Encuesta Anual de Cloud Native de la CNCF 2025 encontró que el 56% de las organizaciones utilizó contenedores para la mayoría o la totalidad de las aplicaciones en producción en 2025, mientras que solo el 6% permanecía en modo piloto. Esto cambia los patrones de gasto dentro del mercado de software de contenedorización porque las empresas que ya contenedorizaron las cargas de trabajo principales ahora necesitan capas más sólidas de telemetría, aplicación de políticas, atribución de costos y gobernanza. Portworx informó en 2026 que el 74% de las organizaciones planeaba modernizar o migrar cargas de trabajo, y Kubernetes fue identificado como la plataforma de alojamiento preferida a largo plazo para muchos de esos entornos. Esa ruta de migración apoya el mercado de software de contenedorización al vincular los programas de transformación de virtualización heredada con la demanda de orquestación moderna, gobernanza y servicios de plataforma.

Contenedorización de Cargas de Trabajo de IA y ML

La inferencia de IA y las operaciones de modelos están convirtiendo a los contenedores en un método de implementación central en lugar de una opción de empaquetado secundaria dentro del mercado de software de contenedorización. La encuesta de la CNCF encontró que el 66% de las organizaciones que alojaban modelos de IA generativa utilizaron Kubernetes para algunas o todas las cargas de trabajo de inferencia en 2025. Nutanix informó en enero de 2026 que el 82% de los ejecutivos encuestados afirmó que su infraestructura local actual no estaba completamente preparada para soportar cargas de trabajo de IA, lo que está impulsando los ciclos de actualización hacia plataformas de IA contenedorizadas. Amazon Web Services amplió Amazon EKS en julio de 2025 para soportar hasta 100.000 nodos de trabajo por clúster, lo que, según indicó, podría escalar hasta 800.000 GPU de NVIDIA. Esa escala importa para el mercado de software de contenedorización porque los compradores de IA quieren cada vez más portabilidad, control de versiones y comportamiento de tiempo de ejecución reproducible en grandes entornos de cómputo.

Estandarización de DevOps y CI/CD

El mercado de software de contenedorización continúa beneficiándose del hecho de que las canalizaciones de DevOps se han convertido en la ruta principal para que las nuevas cargas de trabajo entren en producción. El informe Estado del Desarrollo Nativo de la Nube Q1 2026 de la CNCF encontró que el 88% de los desarrolladores de backend trabajaban en entornos estandarizados de DevOps y plataformas, y que había casi 20 millones de desarrolladores nativos de la nube en todo el mundo. A medida que esos equipos estandarizan la entrega de software, también crean una demanda interna más sólida de plataformas de desarrolladores internos que dependen de flujos de trabajo basados en contenedores, imágenes seleccionadas y patrones de implementación repetibles. OWASP incluyó los fallos en la cadena de suministro de software como A03 en su Top 10 de 2025, subrayando la importancia del soporte de SBOM y los controles de imágenes de contenedores dentro de las canalizaciones de CI y CD. Esto favorece al mercado de software de contenedorización porque las canalizaciones de entrega estándar ahora requieren no solo orquestación, sino también gestión de imágenes con conciencia de cumplimiento y trazabilidad.

Adopción de Ingeniería de Plataformas en Grandes Empresas

Las grandes empresas están formalizando la ingeniería de plataformas, creando una base de compradores más duradera para el mercado de software de contenedorización. El Informe Estado de la Ingeniería de Plataformas de la CNCF mostró que el 55% de las organizaciones había adoptado la ingeniería de plataformas en 2025, y esos equipos típicamente representaban entre el 2% y el 6% del total de la plantilla de ingeniería. El mismo informe indicó que las grandes empresas estaban comprometiendo entre 5 y 10 millones de USD al año en programas de ingeniería de plataformas, mientras que solo el 25% calificaba sus plataformas como maduras. Esto significa que muchas organizaciones todavía están construyendo la capa de producto interno que los desarrolladores utilizan para consumir Kubernetes, gobernanza, controles de políticas y plantillas de implementación. Ese cambio apoya al mercado de software de contenedorización porque las decisiones de los proveedores ahora dependen más de la experiencia del desarrollador, la consistencia de las versiones y los resultados de gobernanza que del costo de infraestructura bruto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Habilidades en Kubernetes y Complejidad de la Plataforma | -2.3% | Global, más aguda en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Seguridad de Contenedores y Exposición al Riesgo de la Cadena de Suministro | -1.9% | Global, más aguda en Europa y América del Norte debido al escrutinio regulatorio | Mediano plazo (2-4 años) |

| Restricciones de Aplicaciones Heredadas y Persistencia de las Máquinas Virtuales | -1.4% | Global, mayor en los sectores BFSI y gubernamental en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fragmentación de Herramientas y Sobrecarga de Integración | -0.9% | Global, con mayor complejidad en implementaciones multinube e híbridas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Habilidades en Kubernetes y Complejidad de la Plataforma

El mercado de software de contenedorización todavía enfrenta un cuello de botella de talento porque los entornos de contenedores en producción ahora requieren una ingeniería más profunda que la simple administración básica de clústeres. El Informe Estado de la Ingeniería de Plataformas de la CNCF encontró que las grandes organizaciones ya gastaban entre 5 y 10 millones de USD anuales en ingeniería de plataformas, y sin embargo solo el 25% consideraba sus plataformas maduras.[1]Cloud Native Computing Foundation, "Estado de la Ingeniería de Plataformas," Cloud Native Computing Foundation, cncf.io Esa brecha explica por qué los plazos de entrega a menudo se ralentizan una vez que los programas de contenedores se expanden desde las aplicaciones web hacia la programación de GPU, los controles de políticas y las plataformas de desarrolladores internos. El problema es más agudo en entornos que necesitan orquestación con conciencia de GPU, controles de seguridad más profundos y operaciones de infraestructura mixta en entornos de nube y locales. Como resultado, el mercado de software de contenedorización continúa creciendo, pero los compradores menos maduros enfrentan mayor riesgo de ejecución, ciclos de implementación más largos y costos de propiedad crecientes.

Seguridad de Contenedores y Exposición al Riesgo de la Cadena de Suministro

La seguridad sigue siendo un freno significativo para el mercado de software de contenedorización porque la protección en tiempo de ejecución y la procedencia del software son ahora requisitos operativos en lugar de complementos opcionales. Tres vulnerabilidades críticas en tiempo de ejecución, CVE-2025-31133, CVE-2025-52565 y CVE-2025-52881, fueron divulgadas en noviembre de 2025 y demostraron que los escapes de contenedores mediante manipulación de escritura en procfs seguían siendo posibles en entornos de uso generalizado. OWASP clasificó los fallos en la cadena de suministro de software como A03 en su Top 10 de 2025, lo que elevó la importancia de cumplimiento de la verificación de imágenes, la cobertura de SBOM y la gobernanza de dependencias. Red Hat respondió en febrero de 2026 con un patrón de SBOM contextual que rastreaba la procedencia de los paquetes a través de las jerarquías de imágenes de contenedores, pero la adopción desigual significa que muchas organizaciones todavía carecen de controles consistentes. Esto ralentiza el mercado de software de contenedorización en algunas cuentas porque los compradores deben financiar herramientas de seguridad, procesos de validación y flujos de trabajo de atestación antes de escalar las implementaciones en producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Nube Pública Ancla el Gasto mientras la Multinube Reconfigura las Arquitecturas

La nube pública representó el 46,83% del mercado de software de contenedorización en 2025, lo que indica que los servicios gestionados todavía representan la mayor parte del gasto actual. Las plataformas de nube pública siguen siendo atractivas porque AWS EKS y ECS, Azure AKS y Google GKE eliminan gran parte de la carga de infraestructura que los equipos empresariales de otro modo tendrían que asumir internamente. Ese valor se fortalece cuando las organizaciones quieren entornos preparados para IA con observabilidad integrada, controles de políticas y servicios de tiempo de ejecución escalables. Amazon afirmó en junio de 2026 que SageMaker AI podía reducir el tiempo para escalar la inferencia de IA generativa hasta a la mitad mediante el almacenamiento en caché automático de imágenes de contenedores, subrayando las ventajas operativas de los entornos de nube gestionados para cargas de trabajo con alta demanda de inferencia. La industria del software de contenedorización todavía mantiene una demanda local significativa en sectores regulados donde los requisitos de soberanía, latencia o control interno limitan la ubicación en la nube pública.

Las implementaciones locales siguen siendo importantes para los casos de uso gubernamentales, de atención médica y otros altamente regulados porque las cargas de trabajo sensibles a menudo necesitan un control más estricto sobre la ubicación de los datos y la configuración del tiempo de ejecución. La nube híbrida apoya a esos compradores al conectar entornos controlados con infraestructura elástica cuando se hace necesaria la capacidad de expansión o el equilibrio de cargas de trabajo. El mercado de software de contenedorización también se beneficia de la demanda híbrida porque Kubernetes proporciona a las empresas un plano de control común en entornos mixtos, lo que reduce el retrabajo durante el movimiento de aplicaciones. Los unikernels y los contenedores de sistema están ganando atención en entornos de borde híbrido donde se valoran las huellas más pequeñas y el aislamiento más estricto por encima de la amplitud de características. Se proyecta que la multinube crecerá a una CAGR del 19,62% hasta 2031, y ese ritmo refleja decisiones arquitectónicas deliberadas orientadas a la portabilidad y a una menor dependencia de cualquier hiperscalador único. Los compradores no están adoptando la multinube solo por resiliencia, sino que también están utilizando API de contenedores estandarizadas para preservar la libertad de implementación a medida que los requisitos de soberanía y gobernanza se vuelven más estrictos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Kubernetes Domina mientras los Servicios Gestionados Compiten en Diferenciación de IA

Kubernetes representó el 42,18% de la participación del mercado de software de contenedorización en 2025, lo que confirma su papel como capa de orquestación estándar en los entornos de contenedores empresariales. La encuesta de la CNCF encontró que el 82% de los usuarios de contenedores ejecutaba Kubernetes en producción en 2025, lo que refuerza cuán profundamente está integrada la plataforma en la entrega moderna de software. La misma encuesta informó que el 66% de las organizaciones utilizó Kubernetes para algunas o todas sus cargas de trabajo de inferencia de IA generativa, vinculando la plataforma directamente con la creciente demanda de infraestructura de IA. Docker sigue siendo importante en la capa de construcción y desarrollo, mientras que Amazon ECS sirve a los equipos que desean la gestión de contenedores nativa de AWS sin la complejidad operativa completa de Kubernetes. Google Kubernetes Engine continúa destacándose entre los compradores que buscan una mayor alineación con la infraestructura de TPU y GPU de NVIDIA, manteniendo activa la competencia incluso dentro de un segmento de plataforma liderado por Kubernetes.

Se proyecta que Azure Kubernetes Service crecerá a una CAGR del 22,14% hasta 2031, convirtiéndose en la plataforma de más rápido crecimiento en el mercado de software de contenedorización. Microsoft afirmó en la Cumbre Red Hat 2026 que AKS ejecutaba cargas de trabajo de OpenAI y Anthropic en clústeres que escalaban hasta 75.000 nodos, y también destacó configuraciones de AKS en metal desnudo que habilitaban acceso directo a NVLink y RDMA para entornos de entrenamiento de IA exigentes. Ese posicionamiento importa porque la competencia de plataformas se está alejando de la orquestación básica y avanzando hacia la programación nativa de IA, el ajuste de rendimiento y la observabilidad integrada. El otro grupo de plataformas, que incluye Mirantis k0s, SUSE K3s y Canonical MicroK8s, sigue siendo relevante en entornos de borde, con espacio de aire y ligeros donde las distribuciones a escala completa son más difíciles de justificar. Como resultado, el mercado de software de contenedorización se está diferenciando más a nivel de plataforma aunque Kubernetes sigue siendo la base operativa común en la mayoría de las implementaciones empresariales.

Por Tipo de Contenedor: Los Contenedores de Aplicaciones Dominan mientras los Unikernels Ganan Terreno en Entornos Enfocados en Seguridad

Los contenedores de aplicaciones representaron el 79,46% de la participación en 2025, lo que indica que siguen siendo el formato estándar para empaquetar microservicios, API y otras cargas de trabajo sin estado en el mercado de software de contenedorización. Su liderazgo está respaldado por herramientas maduras, amplio soporte del ecosistema e inversión constante en imágenes base reforzadas y paquetes seleccionados. Docker amplió su oferta de paquetes de sistema reforzados a más de 8.000 paquetes Alpine en marzo de 2026, lo que refleja la demanda continua de bases de contenedores de aplicaciones más pequeñas y seguras.[2]Docker, "Paquetes de Sistema Reforzados de Docker," Docker, docker.com Los contenedores de sistema continúan sirviendo a casos de uso que requieren aislamiento a nivel de sistema operativo sin virtualización completa, mientras que los contenedores de hipervisor como Kata Containers y gVisor abordan entornos donde el aislamiento estándar de contenedores es insuficiente. Esa combinación mantiene el segmento amplio, pero el centro de gravedad del gasto sigue estando en los contenedores de aplicaciones porque se alinean con el modelo dominante de entrega de software utilizado en las empresas.

Se proyecta que los unikernels crecerán a una CAGR del 22,73% hasta 2031, convirtiéndolos en el tipo de contenedor de más rápido crecimiento en el mercado de software de contenedorización. Su atractivo es mayor donde los compradores desean superficies de ataque mínimas, ejecución determinista e imágenes de tiempo de ejecución de propósito único para cargas de trabajo de borde o inferencia de IA sensible. Las divulgaciones de ruptura de runc de noviembre de 2025 reforzaron el valor de la exposición reducida a llamadas del sistema, lo que otorga relevancia adicional a los modelos de ejecución que reducen la superficie de ataque subyacente. La adopción todavía está limitada por una cadena de herramientas para desarrolladores menos madura que la de los contenedores convencionales, por lo que los unikernels siguen siendo un segmento de alto crecimiento pero de menor volumen. Incluso con esa limitación, la demanda de defensa, infraestructura crítica y servicios financieros mantiene la categoría como estratégicamente importante porque esos compradores a menudo priorizan el aislamiento y el control sobre la facilidad de operación.

Por Aplicación: La Implementación en Producción Lidera mientras las Cargas de Trabajo de IA y ML Cambian la Composición

La implementación en producción representó el 28,94% del mercado de software de contenedorización en 2025, lo que refleja su papel como tiempo de ejecución principal para la pila de aplicaciones más amplia. El desarrollo, las pruebas, la migración a la nube y la automatización de CI/CD alimentan la producción, manteniendo este segmento en el centro del gasto empresarial actual. El mercado de software de contenedorización también recibe un fuerte apoyo de la gestión de microservicios y la estandarización de flujos de trabajo de DevOps, ya que estas tareas dependen de imágenes repetibles, versiones orquestadas y comportamiento de tiempo de ejecución consistente. La computación en el borde y la contenedorización de IoT están ganando impulso a medida que las distribuciones ligeras de Kubernetes facilitan la gestión de cargas de trabajo en hardware con recursos limitados. Esta combinación de aplicaciones muestra que los contenedores ya no están confinados solo a los equipos de software, porque el mismo modelo operativo se está utilizando ahora en entornos de datos, borde y producción crítica para el negocio.

Se proyecta que la implementación de modelos de IA y ML crecerá a una CAGR del 24,88% hasta 2031, convirtiéndola en el segmento de aplicación de más rápido crecimiento en el mercado de software de contenedorización. La encuesta de la CNCF encontró que solo el 7% de las organizaciones implementaba modelos de IA diariamente en 2025, mientras que el 47% lo hacía ocasionalmente, lo que sugiere que muchos equipos todavía están en una etapa temprana del ciclo operativo y tienen margen para escalar la frecuencia y la estandarización. Ese patrón apunta a una mayor demanda de empaquetado reproducible de modelos, consistencia del entorno y programación de recursos basada en clústeres a medida que la IA avanza más profundamente en la producción empresarial. Las cargas de trabajo de big data y análisis también están creciendo a medida que las organizaciones contenedorizan clústeres de Spark, Flink y Ray para mayor eficiencia y repetibilidad, aunque su expansión sigue siendo más lenta que la implementación de IA y ML. El mercado de software de contenedorización mantiene por tanto una amplia diversidad de aplicaciones, pero la implementación de IA está reconfigurando ahora dónde se está formando la demanda incremental más rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: TI y Telecomunicaciones Lidera el Gasto Actual mientras la Atención Médica Acelera más Rápido

TI y telecomunicaciones representaron el 29,87% de la participación del mercado de software de contenedorización en 2025, lo que convirtió al segmento en el mayor contribuyente de usuarios finales por gasto actual. El sector se beneficia de prácticas maduras de DevOps, programas de virtualización de funciones de red y una larga historia de desarrollo de software nativo de la nube, todo lo cual encaja bien con los modelos de entrega basados en contenedores. BFSI le sigue como otro grupo importante de compradores porque las plataformas de banca digital, los sistemas de negociación y las cargas de trabajo de informes se benefician de la implementación repetible y un control de versiones más sólido. La adopción gubernamental también avanza en América del Norte y Europa, ya que las políticas de confianza cero y los mandatos de ingeniería de plataformas se alinean con los modelos operativos contenedorizados. Estos patrones mantienen a TI y telecomunicaciones en el centro de la demanda actual porque el segmento ya tiene tanto la madurez técnica como la intensidad de carga de trabajo necesarias para sostener el uso de contenedores a gran escala.

Se proyecta que la atención médica y las ciencias de la vida se expandirán a una CAGR del 19,94% hasta 2031, convirtiéndola en el segmento de usuario final de más rápido crecimiento en el mercado de software de contenedorización. Nutanix informó en julio de 2025 que el 86% de los líderes de TI en atención médica afirmó que la IA estaba acelerando la adopción de contenedores, el 81% esperaba que los niveles de contenedorización aumentaran, y el 99% afirmó que sus organizaciones estaban al menos en proceso de contenedorizar aplicaciones. Ese crecimiento está vinculado a la necesidad de trasladar las cargas de trabajo de IA clínica y atención médica definida por software desde centros de datos centralizados hacia entornos de cabecera y punto de atención con controles de tiempo de ejecución consistentes. Los requisitos de seguridad de datos de HIPAA y la orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos para el software como dispositivo médico añaden presión de cumplimiento que favorece los entornos de implementación auditables y repetibles. La manufactura, la automatización industrial, la energía y los servicios públicos también están avanzando a medida que las cargas de trabajo de IoT industrial se desplazan hacia plataformas de borde contenedorizadas, aunque esos mercados siguen siendo más pequeños en términos absolutos que BFSI y la atención médica.

Análisis Geográfico

América del Norte representó el 39,84% de la participación en 2025, convirtiéndola en el bloque regional más grande del mercado de software de contenedorización. La región se beneficia de la mayor concentración de infraestructura de hiperscaladores, compradores de software empresarial y talento en ingeniería de plataformas. Los Estados Unidos siguen siendo el ancla clara porque la mayoría de los principales proveedores de Kubernetes gestionado, herramientas para desarrolladores y plataformas empresariales tienen una profundidad operativa significativa allí. La encuesta de la CNCF continuó mostrando una sólida madurez de Kubernetes en producción en esta región en 2025, lo que apoya una demanda sostenida de herramientas de mayor valor en lugar de solo orquestación básica. Canadá y México añaden apoyo a través de la modernización de servicios financieros y la adopción de tecnología de contenedores vinculada a la manufactura, ampliando la región más allá de los Estados Unidos.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 19,73% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de software de contenedorización. Un informe de Linux Foundation Japan publicado en mayo de 2025 encontró que el 91% de las empresas japonesas encuestadas utilizaba contenedores en producción, lo que indica una sólida madurez operativa en uno de los mercados empresariales más avanzados de la región.[3]Linux Foundation Japan, "Cloud Native 2024, Una Década de Código, Nube y Transformación," cobertura de Linux Foundation Japan, atmarkit.itmedia.co.jp India está ganando impulso a través de la expansión a gran escala de centros de datos e infraestructura de nube, mientras que China continúa enfatizando los registros soberanos y el desarrollo doméstico de Kubernetes. Japón, Corea del Sur y Australia contribuyen con una demanda más madura, mientras que India, Indonesia y Vietnam apoyan una adopción de alto crecimiento construida sobre capas de infraestructura digital más nuevas. Esa combinación mantiene a Asia-Pacífico como central para el crecimiento futuro porque combina casos de uso empresariales maduros con nuevas construcciones que están menos limitadas por entornos de virtualización más antiguos.

Europa, Oriente Medio y África presentan un perfil más mixto en el mercado de software de contenedorización. Europa Occidental continúa siendo liderada por Alemania, el Reino Unido y Francia, donde la modernización empresarial y los programas de nube impulsados por el cumplimiento siguen activos. Oriente Medio está registrando un mayor impulso a medida que las inversiones en nube soberana apoyan cargas de trabajo gubernamentales y energéticas que necesitan entornos de implementación controlados. América del Sur sigue siendo la oportunidad regional más pequeña, pero Brasil y Argentina continúan beneficiándose de la transformación digital en servicios financieros y medios de comunicación. África todavía se encuentra en una etapa temprana, con Sudáfrica y Nigeria actuando como puntos de entrada a medida que la infraestructura de nube empresarial se expande y crea una base más amplia para las implementaciones contenedorizadas.

Panorama Competitivo

El mercado de software de contenedorización está moderadamente concentrado, con un nivel superior liderado por hiperscaladores como AWS, Microsoft y Google, que combinan Kubernetes gestionado con cómputo de IA, observabilidad y herramientas para desarrolladores. Su fortaleza radica en vender entornos operativos integrados en lugar de servicios de contenedores aislados, lo que eleva los costos de cambio una vez que las empresas estandarizan en una pila preferida. Por debajo de ese nivel superior, Red Hat, SUSE, Mirantis y Canonical compiten más directamente en portabilidad híbrida, alineación con el código abierto y control empresarial. El mercado de software de contenedorización también sigue siendo lo suficientemente abierto para que los proveedores especializados ganen tracción en seguridad, malla de servicios y distribuciones ligeras de borde. Ese equilibrio crea un panorama donde la escala importa, pero los productos enfocados todavía pueden influir en partes específicas de la pila de plataformas.

Varios movimientos estratégicos en 2026 mostraron que los proveedores están tratando de ampliar sus roles en las operaciones de contenedores empresariales. IBM y Red Hat comprometieron 5.000 millones de USD al Proyecto Lightwell en mayo de 2026 para fortalecer la confianza en el software de código abierto en toda la pila de producción, posicionando la garantía de la cadena de suministro como una palanca competitiva en lugar de una característica de soporte.[4]IBM, "IBM y Red Hat Comprometen 5.000 Millones de USD para Redefinir el Futuro del Código Abierto en la Era de la IA," Sala de Prensa de IBM, newsroom.ibm.com Docker anunció la disponibilidad general de Docker Offload en abril de 2026, trasladando el motor de contenedores a la nube gestionada de Docker para que los desarrolladores en entornos restringidos pudieran ejecutar flujos de trabajo de contenedores sin depender de la virtualización local. Broadcom lanzó VMware vSphere Kubernetes Service 3.7 en junio de 2026 con soporte para Kubernetes 1.36, certificación CNCF, herramientas de cumplimiento automatizadas y un marco de complementos renovado, lo que demuestra que los actores establecidos de infraestructura todavía están defendiendo la base empresarial local.

La competencia también se está desplazando hacia la profundidad de la plataforma en IA y seguridad en lugar de afirmaciones amplias sobre orquestación únicamente. Cisco introdujo Cloud Control en junio de 2026 como una plataforma unificada para la gestión humana y de agentes de IA de infraestructura de TI crítica, lo que extiende la competencia hacia el control en tiempo de ejecución y las operaciones automatizadas. HPE lanzó sistemas de nube privada de cuarta generación en mayo de 2026 con gestión unificada basada en Kubernetes para máquinas virtuales y contenedores en una sola plataforma, lo que fortalece el argumento para la modernización liderada por contenedores dentro de entornos empresariales controlados. En este entorno, el mercado de software de contenedorización está siendo moldeado por proveedores que pueden combinar escalado preparado para IA, control de implementación híbrida y cadenas de suministro de software confiables en un único modelo operativo. Por eso las posiciones más sólidas las están construyendo las empresas que conectan orquestación, seguridad y productividad del desarrollador en lugar de tratarlos como capas de producto separadas.

Líderes de la Industria de Software de Contenedorización

Docker, Inc.

Red Hat, Inc.

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: IBM, Red Hat y Deloitte anunciaron una colaboración bajo el Proyecto Lightwell para fortalecer la confianza en la cadena de suministro de software de código abierto en entornos de producción empresarial. La colaboración aprovecha el alcance de asesoría empresarial de Deloitte para extender el marco del Proyecto Lightwell, respaldado por el compromiso de 5.000 millones de USD de IBM y Red Hat, hacia programas de adopción en empresas Fortune 500.

- Junio de 2026: Amazon anunció una inversión adicional de 13.000 millones de USD en la infraestructura de IA y nube de India hasta 2030, financiando la expansión de la capacidad de los centros de datos de AWS en Bombay e Hyderabad. Este compromiso, la tercera gran inversión de Amazon en India en otros tantos años, expande directamente la huella de cómputo de contenedores del hiperscalador que sirve a las empresas de Asia-Pacífico.

- Mayo de 2026: IBM y Red Hat comprometieron 5.000 millones de USD al Proyecto Lightwell, respaldados por una fuerza de más de 20.000 ingenieros, para ayudar a las empresas a asegurar el software de código abierto a través de toda la pila de producción, desde el desarrollo upstream hasta los entornos de tiempo de ejecución contenedorizados.

- Abril de 2026: Docker anunció la disponibilidad general de Docker Offload, un servicio en la nube completamente gestionado que traslada el motor de contenedores a la nube segura de Docker, permitiendo a los desarrolladores en entornos gestionados o restringidos ejecutar flujos de trabajo de Docker sin virtualización local. Las adiciones a la hoja de ruta incluyen instancias respaldadas por GPU para cargas de trabajo de IA y ML, e integración de canalizaciones de CI/CD con GitHub Actions, GitLab CI y Jenkins.

Alcance del Informe del Mercado Global de Software de Contenedorización

El mercado de software de contenedorización incluye soluciones que empaquetan aplicaciones y sus dependencias en contenedores estandarizados y portátiles para garantizar una implementación consistente en todos los entornos informáticos. El alcance cubre tiempos de ejecución de contenedores, plataformas de orquestación, herramientas de gestión, soluciones de seguridad y servicios relacionados utilizados en infraestructura local, en la nube e híbrida.

El Informe del Mercado de Software de Contenedorización está Segmentado por Tipo de Implementación (Local, Nube Pública, Nube Híbrida y Multinube), Plataforma (Docker, Kubernetes, Red Hat OpenShift, Amazon Elastic Container Service, Google Kubernetes Engine, Azure Kubernetes Service y Otras Plataformas), Tipo de Contenedor (Contenedores de Aplicaciones, Contenedores de Sistema, Contenedores de Hipervisor y Unikernels), Aplicación (Desarrollo y Pruebas de Aplicaciones, Automatización de DevOps y CI/CD, Implementación en Producción, Migración a la Nube, Gestión de Microservicios, Computación en el Borde e IoT, Cargas de Trabajo de Big Data y Análisis, e Implementación de Modelos de IA y ML), Usuario Final (TI y Telecomunicaciones, BFSI, Atención Médica y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura y Automatización Industrial, Gobierno y Sector Público, Medios de Comunicación y Entretenimiento, Energía y Servicios Públicos, Transporte y Logística, y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube Pública |

| Nube Híbrida |

| Multinube |

| Docker |

| Kubernetes |

| Red Hat OpenShift |

| Amazon Elastic Container Service |

| Google Kubernetes Engine |

| Azure Kubernetes Service |

| Otras Plataformas |

| Contenedores de Aplicaciones |

| Contenedores de Sistema |

| Contenedores de Hipervisor |

| Unikernels |

| Desarrollo y Pruebas de Aplicaciones |

| Automatización de DevOps y CI/CD |

| Implementación en Producción |

| Migración a la Nube |

| Gestión de Microservicios |

| Computación en el Borde e IoT |

| Cargas de Trabajo de Big Data y Análisis |

| Implementación de Modelos de IA y ML |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura y Automatización Industrial |

| Gobierno y Sector Público |

| Medios de Comunicación y Entretenimiento |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Implementación | Local | |

| Nube Pública | ||

| Nube Híbrida | ||

| Multinube | ||

| Por Plataforma | Docker | |

| Kubernetes | ||

| Red Hat OpenShift | ||

| Amazon Elastic Container Service | ||

| Google Kubernetes Engine | ||

| Azure Kubernetes Service | ||

| Otras Plataformas | ||

| Por Tipo de Contenedor | Contenedores de Aplicaciones | |

| Contenedores de Sistema | ||

| Contenedores de Hipervisor | ||

| Unikernels | ||

| Por Aplicación | Desarrollo y Pruebas de Aplicaciones | |

| Automatización de DevOps y CI/CD | ||

| Implementación en Producción | ||

| Migración a la Nube | ||

| Gestión de Microservicios | ||

| Computación en el Borde e IoT | ||

| Cargas de Trabajo de Big Data y Análisis | ||

| Implementación de Modelos de IA y ML | ||

| Por Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Atención Médica y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura y Automatización Industrial | ||

| Gobierno y Sector Público | ||

| Medios de Comunicación y Entretenimiento | ||

| Energía y Servicios Públicos | ||

| Transporte y Logística | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del software de contenedorización?

El mercado de software de contenedorización fue valorado en 9,67 mil millones de USD en 2025, alcanzó los 11,05 mil millones de USD en 2026, y se prevé que llegue a los 24,2 mil millones de USD en 2031 a una CAGR del 16,97%.

¿Qué modelo de implementación lidera la demanda actual de plataformas de contenedores?

La nube pública lideró la demanda de implementación con una participación del 46,83% en 2025 porque los servicios gestionados reducen la sobrecarga de infraestructura y apoyan las operaciones preparadas para IA a escala.

¿Por qué Kubernetes sigue siendo central en las estrategias de contenedores empresariales?

Kubernetes representó el 42,18% de la participación de plataforma en 2025, y la CNCF informó que el 82% de los usuarios de contenedores lo ejecutaba en producción, lo que demuestra que sigue siendo el estándar principal de orquestación.

¿Qué está impulsando el crecimiento más rápido en los casos de uso de aplicaciones?

Se proyecta que la implementación de modelos de IA y ML crecerá a una CAGR del 24,88% hasta 2031 porque las empresas necesitan entornos portátiles y reproducibles para la inferencia y las operaciones de modelos.

¿Qué segmento de usuario final se está expandiendo más rápido?

Se proyecta que la atención médica y las ciencias de la vida crecerán a una CAGR del 19,94% hasta 2031, impulsadas por la adopción de IA clínica y necesidades más estrictas de entornos de tiempo de ejecución auditables.

¿Qué región probablemente verá la mayor expansión futura?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 19,73% hasta 2031, impulsada por la demanda empresarial madura en Japón y las nuevas construcciones de infraestructura digital en India y el Sudeste Asiático.

Última actualización de la página el: