Tamaño y Participación del Mercado de Monitoreo de Contenedores de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

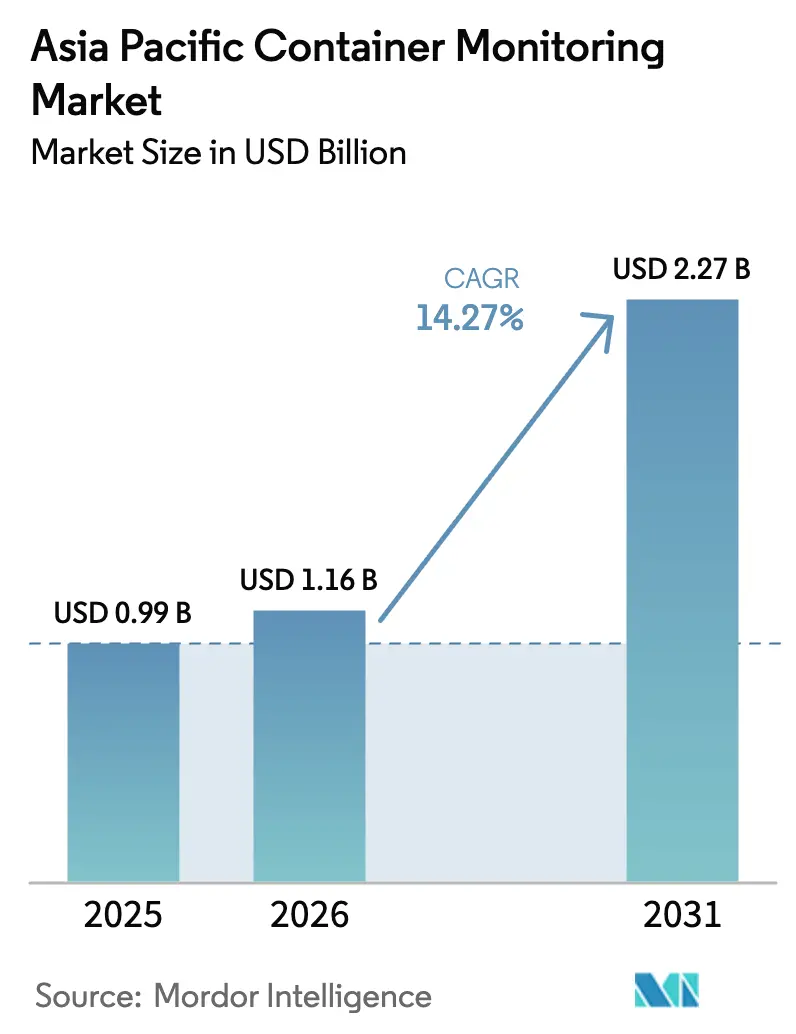

| Tamaño del mercado en el año base (2025) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.27% CAGR |

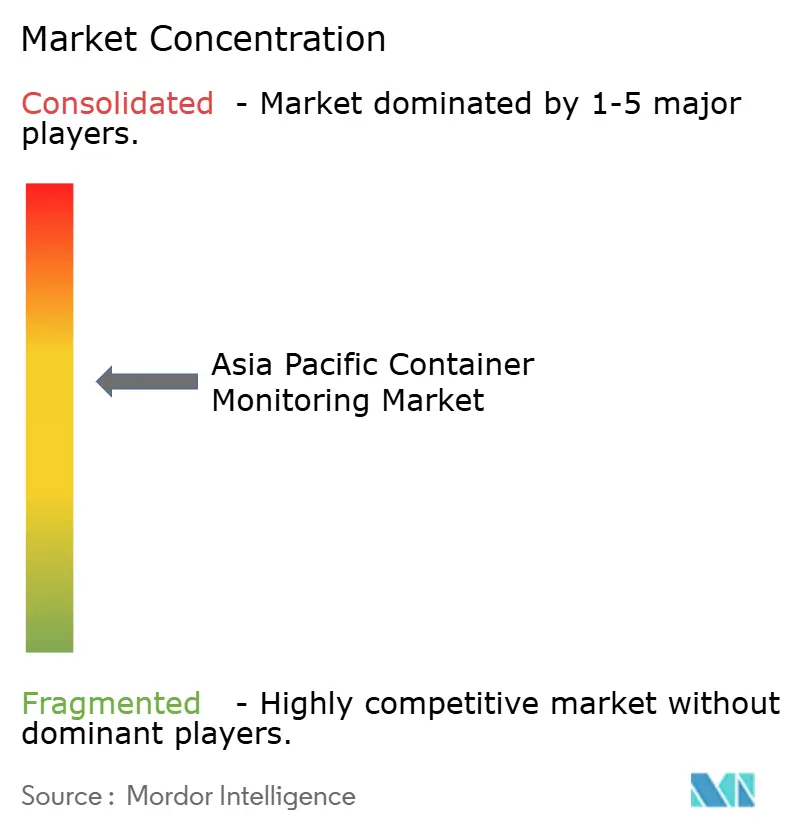

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Contenedores de Asia Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Monitoreo de Contenedores de Asia Pacífico sea de USD 0,99 mil millones en 2025, USD 1,16 mil millones en 2026, y alcance USD 2,27 mil millones en 2031, creciendo a una CAGR del 14,27% de 2026 a 2031.

Este crecimiento refleja la inversión sostenida en infraestructura portuaria digital, el auge del comercio intrarregional y el endurecimiento de las regulaciones de cadena de frío, que elevan la visibilidad de la carga en tiempo real de un servicio de valor añadido a una necesidad operativa en los corredores marítimos de la región. El hardware continuó siendo el ancla de los ingresos en 2025, aunque los perfiles de margen más sólidos de las suscripciones de análisis y los contratos de mantenimiento predictivo están orientando el nuevo gasto hacia los servicios gestionados. La demanda se extiende más allá de los centros costeros hacia depósitos interiores, impulsando la rápida adopción de conectividad satelital híbrida y de área amplia de baja potencia que cubre los puntos ciegos celulares en las rutas de alimentación. La geovalla en tiempo real sustenta ahora las decisiones de reencaminamiento dinámico cuando la congestión o el clima interrumpen los itinerarios planificados, reduciendo el tiempo de permanencia y el consumo de combustible. El impulso regulatorio, que abarca desde los mandatos de Buenas Prácticas de Distribución de la OMS hasta los emergentes requisitos de corredores verdes, integra aún más los contenedores conectados en las hojas de ruta de cumplimiento para productos farmacéuticos, perecederos y carga peligrosa por igual.

Conclusiones Clave del Informe

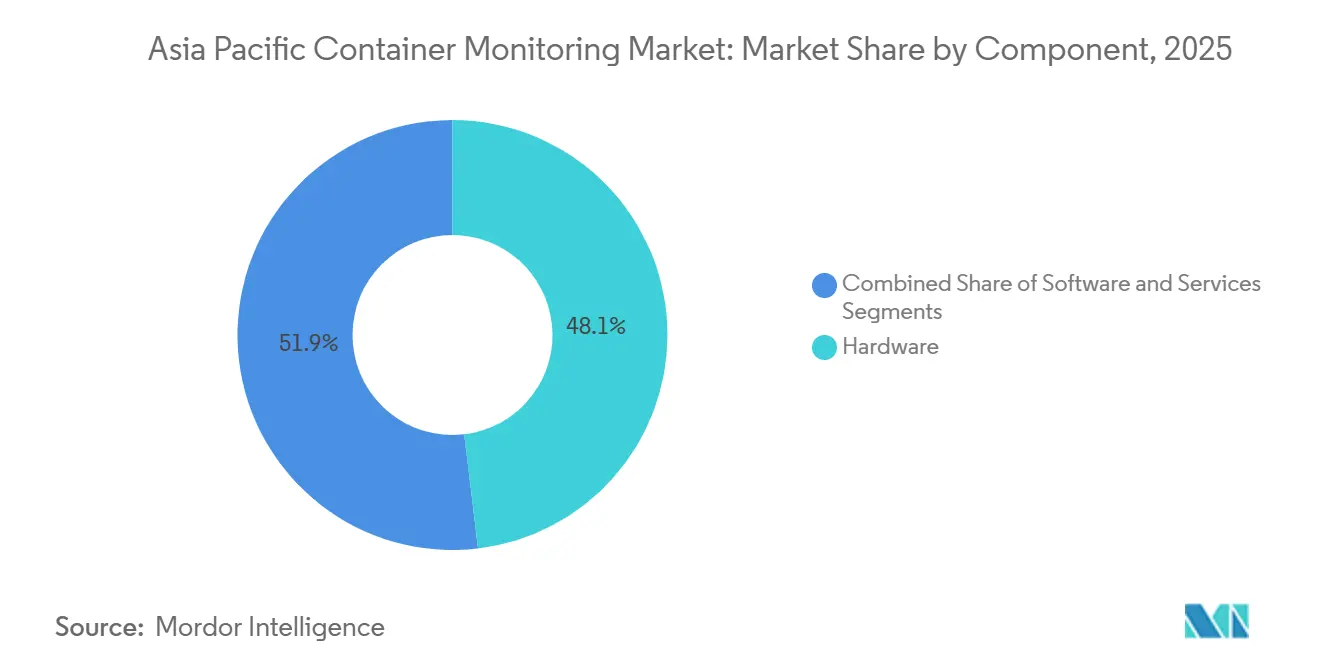

- Por componente, el hardware lideró con el 48,11% de la participación del mercado de monitoreo de contenedores de Asia Pacífico en 2025, mientras que los servicios están previstos para expandirse a una CAGR del 15,02% hasta 2031.

- Por tipo de contenedor, las unidades refrigeradas representaron el 37,29% de los ingresos de 2025, mientras que se prevé que los contenedores especiales crezcan a una CAGR del 14,85% hasta 2031.

- Por conectividad, la red celular mantuvo una participación del 51,06% en 2025, aunque se espera que LPWAN registre la CAGR más rápida del 14,85% durante el período de previsión.

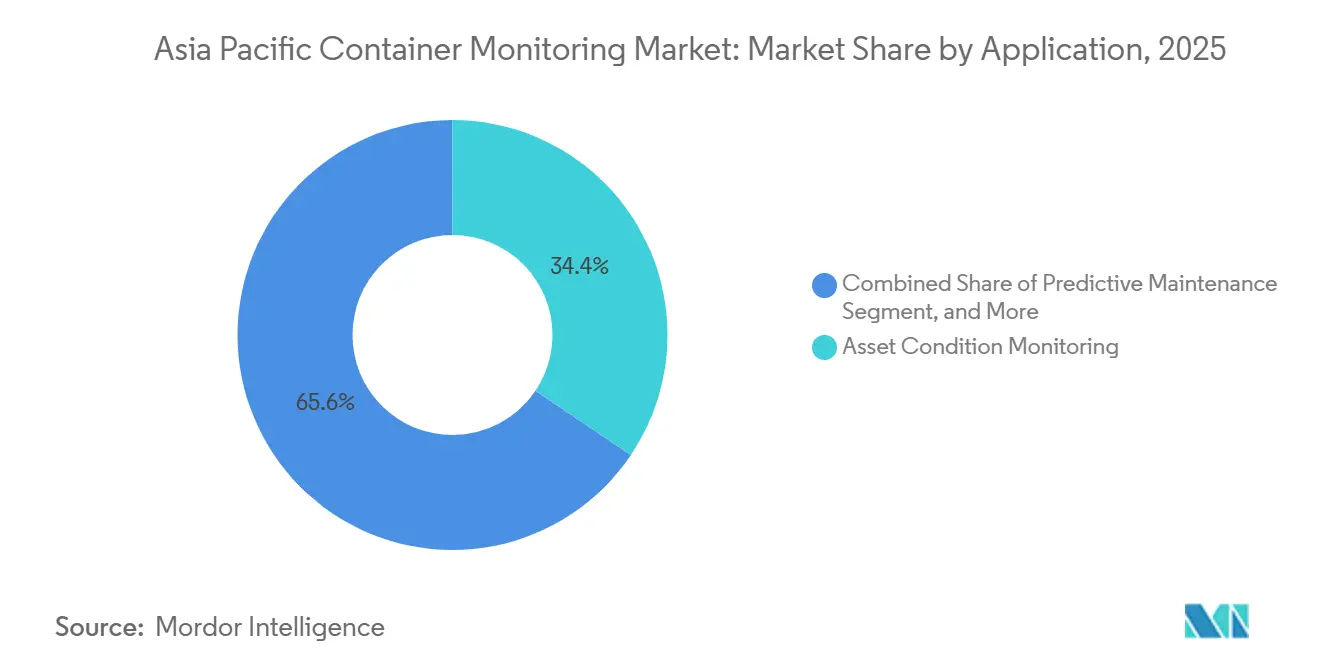

- Por aplicación, el monitoreo de condición de activos captó el 34,42% de la demanda en 2025, mientras que el mantenimiento predictivo está preparado para una CAGR del 15,30% hasta 2031.

- Por usuario final, las líneas navieras controlaron el 42,71% de los ingresos de 2025, pero se proyecta que los proveedores de logística farmacéutica y sanitaria avancen a una CAGR del 15,57% hasta 2031.

- Por geografía, China dominó el 46,57% de los ingresos de 2025, mientras que se anticipa que India registre una CAGR del 15,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Monitoreo de Contenedores de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en Materiales de Contención Avanzados e Innovaciones Estructurales | +2.10% | China, Japón, Corea del Sur con efecto de desbordamiento hacia los centros de manufactura de la ASEAN | Mediano plazo (2-4 años) |

| Aumento del Comercio Marítimo | +2.80% | Global, con concentración en China, Sudeste Asiático, India | Largo plazo (≥ 4 años) |

| Demanda para Mejorar la Eficiencia de la Cadena de Suministro | +2.50% | Mercados principales de Asia Pacífico, particularmente China, India, Singapur, Australia | Mediano plazo (2-4 años) |

| Creciente Adopción de Productos Farmacéuticos de Cadena de Frío que Requieren Visibilidad de Refrigeración en Tiempo Real | +1.90% | India, China, Sudeste Asiático con demanda emergente en Australia y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Aumento de los Corredores Regionales de Transporte Marítimo Verde que Aceleran la Inversión en Contenedores Inteligentes | +1.60% | Singapur, Corea del Sur, Australia, Japón con rutas piloto hacia China | Mediano plazo (2-4 años) |

| Proliferación de Iniciativas de Puertos Digitales Patrocinadas por Gobiernos en Países Emergentes de la ASEAN | +1.40% | Estados miembros de la ASEAN, particularmente Vietnam, Tailandia, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Materiales de Contención Avanzados e Innovaciones Estructurales

Las carcasas compuestas y las aleaciones resistentes a la corrosión extienden ahora la vida útil de los contenedores más allá del ciclo tradicional de 12 años, fomentando estrategias de modernización híbrida que combinan rastreadores de batería externos con sensores integrados de fábrica en nuevas construcciones.[1]A.P. Moller-Maersk, "Actualización de Conectividad de Flota," maersk.com La actualización de flota de Maersk en 2026 ilustra cómo una única pasarela 4G puede agregar datos de sensores Bluetooth de múltiples unidades en un radio de 100 metros, reduciendo drásticamente el número de módems y mejorando la cobertura. La agenda Sociedad 5.0 de Japón acelera las pruebas de contenedores de fibra de carbono que incorporan medidores de deformación para detectar microfisuras antes del fallo, protegiendo las cargas de electrónica de alto valor.[2]Oficina del Gabinete del Gobierno de Japón, "Detalles de la Sociedad 5.0," cao.go.jp El programa K-Port 2030 de Corea del Sur exigirá sensores conformes con ISO 1496 instalados de fábrica en los nuevos refrigerados entregados a Busan a partir de 2027, consolidando una base cautiva para los proveedores de hardware certificado.[3]Ministerio de Océanos y Pesca de Corea del Sur, "Estrategia K-Port 2030," mof.go.kr

Aumento del Comercio Marítimo

Asia Pacífico gestiona aproximadamente el 60% del volumen de contenedores mundial, y las rutas intrarregionales como China-Sudeste Asiático se expanden más rápido que las rutas transpacíficas, acortando las ventanas de viaje y dejando menos tiempo para la intervención manual. La plataforma digitalPORT@SG de Singapur fusiona datos de tráfico de buques y contenedores para reducir los tiempos de espera en atraque en un 15%, generando ahorros directos de combustible para los operadores de líneas regulares. El Expreso Ferroviario China-Europa, con más de 17.000 trenes en 2023, añade brechas de visibilidad intermodal que los rastreadores híbridos satelital-celular deben cubrir. Los volúmenes de comercio electrónico agravan la complejidad: la red Cainiao de Alibaba ahora etiqueta paquetes dentro de los contenedores, impulsando la demanda de balizas RFID y Bluetooth de bajo costo que admiten granularidad de datos a nivel de caja.

Demanda para Mejorar la Eficiencia de la Cadena de Suministro

Las fábricas de producción ajustada ya no pueden tolerar retrasos de datos de 48 horas. La geovalla en tiempo real permite a los operadores desviar contenedores a puertos alternativos cuando la congestión supera los umbrales, una táctica demostrada durante las interrupciones en el Mar Rojo en 2024. El servicio Live Position de Hapag-Lloyd combina datos de dispositivos de Nexxiot y ORBCOMM con análisis geoespacial para reducir el tiempo de permanencia en depósitos interiores en un 20% mediante el prepositioning de chasis. La Política Nacional de Logística de India tiene como objetivo reducir los costos logísticos por debajo del 10% del PIB para 2030, y la visibilidad de contenedores se señala como un factor clave porque las transferencias opacas añaden hasta cinco días en los tránsitos puerta a puerta. En el Puerto de Melbourne, la optimización de patios mediante inteligencia artificial utiliza datos de sensores para predecir el orden de descarga con un día de antelación, reduciendo las rotaciones de buques en un 12%.

Creciente Adopción de Productos Farmacéuticos de Cadena de Frío que Requieren Visibilidad de Refrigeración en Tiempo Real

Las estimaciones de la OMS sitúan las pérdidas anuales de productos de cadena de frío por encima de USD 35 mil millones, poniendo de relieve el costo de las excursiones de temperatura no detectadas. El registro continuo es ahora obligatorio bajo las Buenas Prácticas de Distribución de la OMS y la Parte 11 del Título 21 del Código de Regulaciones Federales de la FDA, impulsando el despliegue de sensores validados en contenedores refrigerados. La plataforma iReefer de MSC combina análisis de vibración y presión para pronosticar fallos con 72 horas de antelación, reduciendo el deterioro en las rutas Asia-Europa en un 28%. El sector de exportación farmacéutica de India, valorado en USD 25 mil millones, está instalando rápidamente monitoreo conforme para preservar la integridad de los biológicos en ruta hacia la Unión Europea.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos Asociados a la Complejidad | -1.50% | Mercados principales de Asia Pacífico, que afectan particularmente a los agentes de carga pequeños y medianos | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad y Seguridad de Datos | -1.20% | China, Singapur, Japón, Corea del Sur, Australia con restricciones al flujo transfronterizo de datos | Mediano plazo (2-4 años) |

| Normas Logísticas Regionales Fragmentadas que Dificultan la Interoperabilidad | -0.90% | Estados miembros de la ASEAN, con efecto de desbordamiento hacia las rutas comerciales India-ASEAN y China-ASEAN | Largo plazo (≥ 4 años) |

| Cobertura Satelital Limitada en Rutas Comerciales Asiáticas de Alta Latitud | -0.70% | Rutas Japón-Rusia, Corea del Sur-Alaska, China-Europa del Norte por encima de los 50°N de latitud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos Asociados a la Complejidad

El costo total de propiedad incluye ahora suscripciones de datos, almacenamiento en la nube, licencias de software, integración y mano de obra para el intercambio de baterías. Los agentes de carga más pequeños que operan con márgenes inferiores al 5% tienen dificultades para negociar tarifas de datos bajas, mientras que las grandes flotas de líneas regulares logran costos de conectividad mensuales inferiores a USD 2 gracias a las compras por volumen. Las baterías de cloruro de litio-tionilo se degradan rápidamente en los puertos tropicales, lo que provoca reemplazos a mitad de vida que inflan los presupuestos. Las plataformas paralelas siguen siendo comunes porque las API propietarias de los transportistas obligan a los operadores a mantener múltiples paneles de control, amplificando el gasto en formación y mantenimiento. Las auditorías de ciberseguridad vinculadas a la Resolución MSC.428 de la Organización Marítima Internacional añaden costos anuales de cinco cifras para las flotas medianas, reduciendo el capital disponible para nuevos sensores.

Preocupaciones sobre Privacidad y Seguridad de Datos

Los datos de ubicación de contenedores revelan flujos comerciales sensibles. La Ley de Protección de Información Personal de China restringe las transferencias transfronterizas de datos a menos que se obtengan revisiones de seguridad y aprobaciones gubernamentales, lo que complica el análisis en la nube para los cargadores globales. Singapur y Japón imponen sus propias normas de consentimiento y notificación, generando experiencias de usuario fragmentadas. Los incidentes de ransomware marítimo demuestran cómo el firmware de tecnología operativa desactualizado puede ser un vector de entrada; un ataque en 2024 a una terminal del Sudeste Asiático paralizó las operaciones de carga durante tres días, subrayando las consecuencias. Los enlaces satelitales no cifrados exponen superficies de ataque adicionales que los adversarios pueden explotar para inyectar datos de posición falsos; las directrices de ciberseguridad de la Unión Europea emitidas en 2025 exigen cifrado de extremo a extremo en las conexiones VSAT marítimas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Extienden el Crecimiento Más Allá del Hardware

Se prevé que los ingresos por servicios se expandan a una CAGR del 15,02%, superando el dominio del hardware que representó el 48,11% de la participación en 2025. El mercado de monitoreo de contenedores de Asia Pacífico recompensa cada vez más los contratos de suscripción que agrupan sensores, conectividad, análisis y documentación de cumplimiento en tarifas mensuales predecibles. La integración de Roambee con Transporeon permite a los cargadores incorporar visibilidad en tiempo real directamente en los flujos de trabajo de adquisición, demostrando cómo el software desbloquea efectos de red inalcanzables a través de dispositivos independientes. Las auditorías regulatorias para productos farmacéuticos y mercancías peligrosas ahora requieren validación continua, motivando a los operadores a externalizar la calibración y los informes a proveedores de servicios. El hardware sigue siendo crítico pero se convierte rápidamente en un producto básico a medida que los rastreadores de menos de USD 50 de fabricantes de equipos originales chinos saturan la demanda de nivel básico. Las ofertas gestionadas que garantizan el tiempo de actividad y la integridad de los datos exigen primas equivalentes al 20-30% del valor del dispositivo.

Los ingresos recurrentes reducen la imprevisibilidad presupuestaria para las líneas navieras que gestionan volúmenes de fletamento fluctuantes. Los subcontratos de mantenimiento predictivo representan una porción creciente de las tarifas de servicio, transfiriendo el riesgo de rendimiento a los proveedores que aprovechan los datos de toda la flota para perfeccionar los modelos de fallos. Las plataformas con enfoque en API facilitan la integración con los sistemas de gestión del transporte, reduciendo la carga informática para los usuarios finales. Por lo tanto, se espera que el tamaño del mercado de monitoreo de contenedores de Asia Pacífico generado por los servicios cierre la brecha con el hardware antes de que finalice el período de previsión. Los nuevos participantes en el mercado se diferencian a través de algoritmos específicos del dominio, paneles de control multilingües y opciones de alojamiento de datos local que abordan las preocupaciones de soberanía en China, Japón e India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Contenedor: Las Unidades Especiales Pasan de Nicho a Necesidad

Los contenedores refrigerados captaron el 37,29% de los ingresos de 2025, aunque se proyecta que los contenedores especiales, principalmente las variantes de cisterna y techo abierto, registren una CAGR del 14,85% hasta 2031 impulsados por las regulaciones de carga peligrosa. Los operadores ahora modernizan los contenedores cisterna con sensores de presión, fugas y temperatura que generan alertas en tiempo real requeridas bajo el Código Marítimo Internacional de Mercancías Peligrosas. Los contenedores secos siguen siendo el mayor contribuyente absoluto por volumen, pero las soluciones de monitoreo para ellos se orientan cada vez más hacia la geovalla de bajo costo en lugar de la detección avanzada de condiciones.

El tamaño del mercado de monitoreo de contenedores de Asia Pacífico para unidades especiales se beneficia del crecimiento del comercio de GNL y productos químicos, con las revisiones de la norma ISO 1496-3 que se espera codifiquen el monitoreo electrónico en la certificación. Los contenedores de techo abierto y plataforma plana utilizados en la logística de proyectos adoptan sensores de inclinación y choque que registran con marca de tiempo los impactos de manipulación, reduciendo las disputas de seguros. Las tecnologías de cadena de frío perfeccionadas para vacunas están migrando hacia exportaciones de alimentos de alto valor como la carne de vacuno australiana, diversificando aún más la demanda. Los proveedores del mercado capaces de certificar sensores bajo múltiples marcos de mercancías peligrosas obtienen una ventaja de precios a medida que se acercan los plazos de cumplimiento.

Por Tecnología de Conectividad: LPWAN Extiende el Alcance Donde la Red Celular Falla

Las redes celulares generaron el 51,06% de los ingresos de 2025 porque 4G y 5G cubren los principales clústeres portuarios, pero se prevé que LPWAN lidere el segmento con una CAGR del 14,85%. Un banco de pruebas costero del IEEE demostró que LoRaWAN puede alcanzar entre 10 y 15 km sobre el agua, permitiendo la cobertura de terminales completas con una sola pasarela sin tarifas recurrentes de tarjeta SIM. Los dispositivos híbridos cambian automáticamente entre LPWAN, celular y satelital, equilibrando costo, latencia y cobertura.

El satélite sigue siendo indispensable en las rutas de alta latitud, aunque enfrenta una latencia promedio de 135 minutos y costos mensuales de USD 23,76, frente a USD 4,90 para la red celular terrestre. NB-IoT alcanza el 84% de cobertura dentro de China gracias a los mandatos estatales, mientras que LTE-M solo tiene el 32% fuera de China, reforzando la demanda de radios multimodo. A medida que los depósitos interiores se digitalizan, los nodos LPWAN prometen una vida útil de batería de varios años y una conectividad mensual inferior a USD 1, una propuesta convincente para contenedores de bajo valor o en reposicionamiento. El mercado de monitoreo de contenedores de Asia Pacífico considera ahora la conectividad híbrida como un requisito básico en lugar de una característica emergente.

Por Aplicación: El Mantenimiento Predictivo se Convierte en una Palanca de Margen

El monitoreo de condición de activos representó el 34,42% de la demanda de 2025, pero el mantenimiento predictivo está previsto para expandirse a una CAGR del 15,30% a medida que los algoritmos maduran. Los modelos de aprendizaje automático analizan flujos de vibración, temperatura y humedad para pronosticar el fallo del compresor de refrigeración con 48-72 horas de antelación, reduciendo el mantenimiento no planificado hasta en un 25%. El seguimiento de ubicación, que antes era la propuesta de valor principal, está ahora convertido en un producto básico gracias a los chipsets GNSS de menos de USD 5.

La optimización logística superpone la telemetría de contenedores en tiempo real sobre los motores de programación de buques y asignación de patios; Cargospeed de DP World asigna dinámicamente los puestos de atraque basándose en datos de sensores, reduciendo los tiempos de rotación. Las aplicaciones de seguridad utilizan acelerómetros y sensores de puerta para detectar manipulaciones en cargas de electrónica de alto valor. Se espera que el tamaño del mercado de monitoreo de contenedores de Asia Pacífico vinculado al mantenimiento predictivo aumente de manera constante a medida que las normas de gestión de activos ISO 55000 incentivan el servicio basado en condiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Farmacia y Salud Superan a los Compradores Tradicionales

Las líneas navieras aún controlaban el 42,71% de los ingresos de 2025, pero se proyecta que la logística farmacéutica y sanitaria registre una CAGR del 15,57% respaldada por estrictos mandatos de cadena de frío. Las Buenas Prácticas de Distribución de la OMS y las normas de control de temperatura de la IATA exigen datos en tiempo real, impulsando a los proveedores de logística a adoptar soluciones validadas que producen registros de auditoría a prueba de manipulaciones. Los agentes de carga aprovechan los paneles de visibilidad para reducir las consultas de clientes en un 40%, monetizando la transparencia de datos como un servicio premium.

Los operadores portuarios integran el monitoreo para automatizar los flujos de acceso; el Megapuerto Tuas de Singapur incorpora sensores como base para las grúas de patio autónomas. Los gigantes del comercio electrónico como Alibaba exigen el seguimiento a nivel de paquete, trasladando las expectativas de visibilidad hacia el flete marítimo. Los exportadores de alimentos adoptan el monitoreo de refrigeración para obtener descuentos en seguros del 10-15%. Los cargadores de productos químicos y mercancías peligrosas enfrentan mandatos del Código IMDG, haciendo que los informes de presión y temperatura en tiempo real sean innegociables. A medida que los mandatos proliferan, el mercado de monitoreo de contenedores de Asia Pacífico continúa diversificando su base de usuarios finales.

Análisis Geográfico

China generó el 46,57% de los ingresos de 2025 a medida que la Iniciativa de la Franja y la Ruta impulsó las actualizaciones de puertos digitales en Shanghái, Ningbo-Zhoushan y Qingdao. El Puerto de Shanghái procesó 47,3 millones de TEU en 2023 y combina sistemas de patio IoT con grúas apiladores automatizadas para reducir el tiempo de permanencia en un 18%. Los conceptos de puerto inteligente se extienden ahora a Gwadar bajo el Corredor Económico China-Pakistán, incorporando el seguimiento de contenedores desde el inicio.

Se proyecta que India se expanda a una CAGR del 15,41% hasta 2031, impulsada por el presupuesto de INR 6 billones (USD 72 mil millones) del Programa Sagarmala en 574 proyectos. El piloto de cadena de bloques del Puerto Jawaharlal Nehru redujo los tiempos de despacho aduanero en un 40%, señalando el cambio hacia flujos de trabajo de libro mayor distribuido. Los exportadores de cadena de frío de biológicos y mariscos amplifican la demanda de visibilidad al buscar la certificación de la Agencia Europea de Medicamentos.

Japón y Corea del Sur exigen precios premium en las soluciones de monitoreo, impulsados por las exportaciones automotrices y de electrónica de producción ajustada que requieren actualizaciones en menos de una hora. La hoja de ruta K-Port 2030 de Busan exige sensores instalados de fábrica en los nuevos refrigerados a partir de 2027. Australia y Nueva Zelanda dependen del monitoreo para proteger los perecederos; el piloto de patio con inteligencia artificial del Puerto de Melbourne redujo la rotación de buques en un 12%, liberando capacidad de atraque. El Sudeste Asiático está alcanzando el ritmo bajo la Red de Logística Inteligente de la ASEAN, aunque las normas de localización de datos varían según el estado miembro, lo que complica el análisis transfronterizo. Las rutas de alta latitud por encima de los 50°N, como Japón-Rusia, aún enfrentan puntos ciegos satelitales que los sistemas híbridos deben cubrir.

Panorama Competitivo

El mercado de monitoreo de contenedores de Asia Pacífico está moderadamente fragmentado, sin que ningún proveedor supere el 15% de participación en los ingresos. ORBCOMM y Nexxiot lideraron las bases instaladas con aproximadamente 1,6 millones y 1,0 millones de unidades, respectivamente, pero los operadores de líneas regulares deliberadamente diversifican sus fuentes para evitar la dependencia de un único proveedor. La estrategia se centra en la integración vertical: Maersk, Hapag-Lloyd y CMA CGM desarrollan plataformas de análisis propietarias mientras obtienen hardware de múltiples proveedores para convertir los sensores en un producto básico y retener el margen del software.

La capacidad de análisis predictivo se ha convertido en el nuevo campo de batalla. Los proveedores capaces de pronosticar fallos de refrigeración con tres días de antelación exigen primas de precio del 20-30%. Las solicitudes de patentes de Nexxiot en 2024 sobre la captación de energía extienden la vida útil de la batería más allá de los 10 años aprovechando los gradientes de vibración y térmicos, eliminando potencialmente los costosos intercambios de baterías. Roambee y OnAsset Intelligence ganan terreno con dispositivos híbridos que admiten flete aéreo, marítimo y por carretera bajo un único código de referencia, lo que resulta atractivo para los agentes de carga que gestionan cadenas multimodales complejas.

La participación en estándares es otro factor diferenciador. ORBCOMM participa en los grupos de trabajo RFID de la norma ISO 18186, influyendo en las especificaciones que podrían incorporar conocimientos propietarios en las normas globales. La competencia en cumplimiento con la Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales de Singapur es ahora un requisito mínimo en lugar de un valor añadido, aunque los proveedores que ofrecen alojamiento de datos local dentro de cada jurisdicción obtienen preferencia entre los cargadores multinacionales que navegan por normas de soberanía divergentes. A medida que los corredores de transporte marítimo verde maduran, están surgiendo asociaciones con calculadoras de emisiones basadas en la nube, vinculando la telemetría de contenedores a paneles de gases de efecto invernadero que ayudan a los transportistas a evidenciar el progreso en la descarbonización.

Líderes de la Industria de Monitoreo de Contenedores de Asia Pacífico

ORBCOMM Inc.

Geoforce, Inc.

Globe Tracker, ApS.

Emerson Electric Co.

Phillips Connect Technologies, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Maersk completó una actualización IoT a nivel de flota en 450 buques, pasando de 2G a 4G y habilitando alertas predictivas de fallo de compresor con 48-72 horas de antelación.

- Octubre de 2025: La Universidad Politécnica de Hong Kong publicó referencias de latencia y costo para IoT satelital en órbita terrestre baja, encontrando retrasos promedio de mensajes de 135 minutos y tarifas mensuales de USD 23,76.

- Mayo de 2025: Maersk detalló el progreso en su renovación de conectividad de buques en asociación con Onomondo, Nokia, 42com Sat, Complea y Zededa, con el objetivo de completarla en el primer trimestre de 2026.

- Abril de 2025: El IEEE publicó los resultados de las pruebas marítimas de LoRaWAN, demostrando un alcance de 10-15 km en aguas costeras con una sola pasarela.

Alcance del Informe del Mercado de Monitoreo de Contenedores de Asia Pacífico

El Informe del Mercado de Monitoreo de Contenedores de Asia Pacífico está segmentado por Componente (Hardware, Software, Servicios), Tipo de Contenedor (Seco, Refrigerado, Cisterna, Especial, Otro), Tecnología de Conectividad (Celular, Satelital, LPWAN, Bluetooth y RFID, Híbrido), Aplicación (Monitoreo de Condición de Activos, Seguimiento de Ubicación, Logística y Cadena de Suministro, Seguridad y Protección, Mantenimiento Predictivo), Industria de Usuario Final (Líneas Navieras, Agentes de Carga, Operadores Portuarios, Comercio Electrónico y Minorista, Farmacéutico y Sanitario, Alimentos y Bebidas, Productos Químicos y Mercancías Peligrosas, Otro) y Geografía (China, Japón, Corea del Sur, India, Australia y Nueva Zelanda, Resto del Sudeste Asiático, Resto de Asia Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Contenedores Secos |

| Contenedores Refrigerados |

| Contenedores Cisterna |

| Contenedores Especiales |

| Otros Tipos de Contenedores |

| Celular |

| Satelital |

| LPWAN |

| Bluetooth y RFID |

| Conectividad Híbrida |

| Monitoreo de Condición de Activos |

| Seguimiento de Ubicación |

| Logística y Cadena de Suministro |

| Seguridad y Protección |

| Mantenimiento Predictivo |

| Líneas Navieras |

| Agentes de Carga |

| Operadores Portuarios |

| Comercio Electrónico y Minorista |

| Farmacéutico y Sanitario |

| Alimentos y Bebidas |

| Productos Químicos y Mercancías Peligrosas |

| Otras Industrias de Usuario Final |

| China |

| Japón |

| Corea del Sur |

| India |

| Australia y Nueva Zelanda |

| Resto del Sudeste Asiático |

| Resto de Asia Pacífico |

| Segmentación por Componente | Hardware |

| Software | |

| Servicios | |

| Segmentación por Tipo de Contenedor | Contenedores Secos |

| Contenedores Refrigerados | |

| Contenedores Cisterna | |

| Contenedores Especiales | |

| Otros Tipos de Contenedores | |

| Segmentación por Tecnología de Conectividad | Celular |

| Satelital | |

| LPWAN | |

| Bluetooth y RFID | |

| Conectividad Híbrida | |

| Segmentación por Aplicación | Monitoreo de Condición de Activos |

| Seguimiento de Ubicación | |

| Logística y Cadena de Suministro | |

| Seguridad y Protección | |

| Mantenimiento Predictivo | |

| Segmentación por Industria de Usuario Final | Líneas Navieras |

| Agentes de Carga | |

| Operadores Portuarios | |

| Comercio Electrónico y Minorista | |

| Farmacéutico y Sanitario | |

| Alimentos y Bebidas | |

| Productos Químicos y Mercancías Peligrosas | |

| Otras Industrias de Usuario Final | |

| Segmentación por Geografía | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto del Sudeste Asiático | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de monitoreo de contenedores de Asia Pacífico?

Se prevé que el mercado se expanda a una CAGR del 14,27%, pasando de USD 1,16 mil millones en 2026 a USD 2,27 mil millones en 2031.

¿Qué segmento se expande más rápidamente, el hardware o los servicios?

Se proyecta que los servicios crezcan a una CAGR del 15,02%, superando al hardware a medida que las líneas navieras se orientan hacia modelos de suscripción que agrupan análisis y soporte de cumplimiento.

¿Por qué se considera a India una geografía de alto crecimiento para el monitoreo de contenedores?

El Programa Sagarmala de India y los pilotos de cadena de bloques en el Puerto Jawaharlal Nehru están modernizando los vínculos portuarios y del interior, respaldando una CAGR prevista del 15,41% hasta 2031.

¿Qué opción de conectividad está ganando terreno fuera de los principales corredores portuarios?

Las redes de área amplia de baja potencia como LoRaWAN están creciendo rápidamente porque una sola pasarela puede cubrir una terminal completa sin tarifas recurrentes de tarjeta SIM.

¿Cómo influyen las regulaciones de cadena de frío en la adopción?

Las Buenas Prácticas de Distribución de la OMS y las normas de la IATA exigen el registro continuo de temperatura, impulsando a los cargadores farmacéuticos a instalar sensores validados que reducen el deterioro y garantizan el cumplimiento.

¿Qué ventaja competitiva ofrecen los dispositivos híbridos?

Las unidades híbridas que cambian entre celular, LPWAN y satelital mantienen la visibilidad en diversas rutas comerciales, minimizando los puntos ciegos y reduciendo el costo total de conectividad.

Última actualización de la página el: