Tamaño y Participación del Mercado de TIC de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

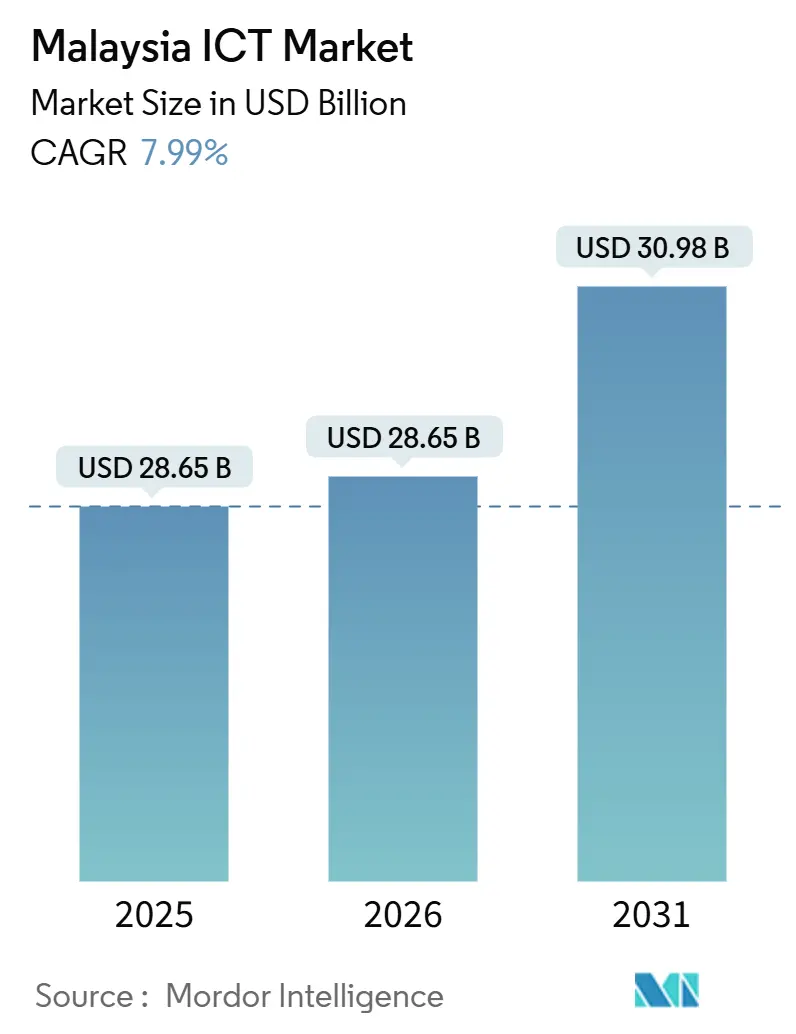

| Tamaño del mercado en el año base (2025) | 28.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

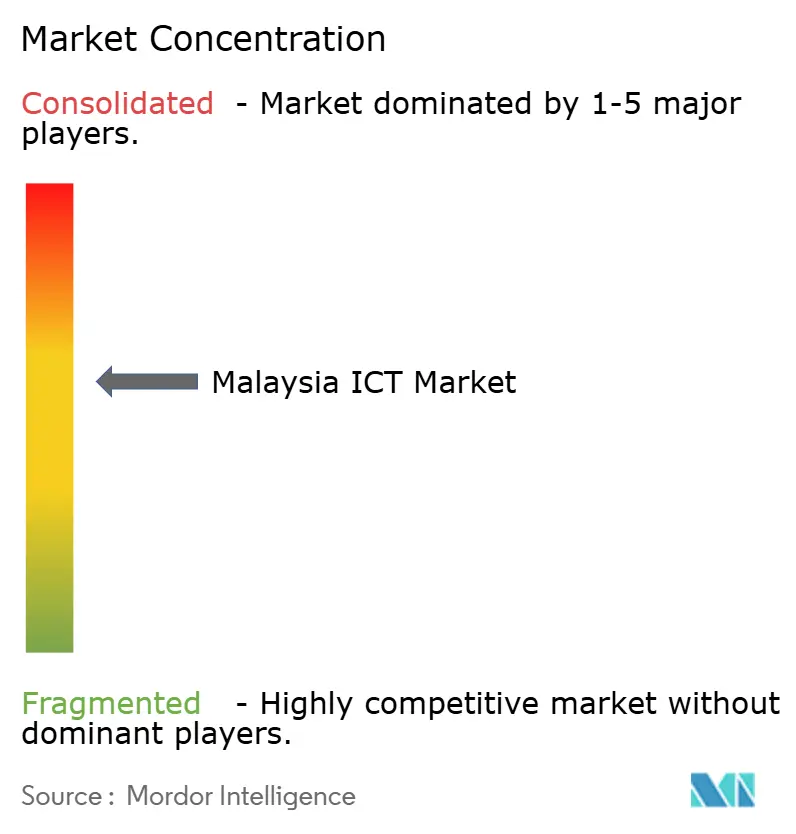

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Malasia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de TIC de Malasia se expanda desde USD 28.650 millones en 2025 y USD 28.650 millones en 2026 hasta USD 30.980 millones en 2031, registrando una CAGR del 7,99% entre 2026 y 2031.

El sólido financiamiento del sector público bajo MyDIGITAL y el 12.º Plan de Malasia, una arquitectura 5G de red dual y compromisos de USD 9.200 millones en centros de datos a hiperescala sostienen colectivamente una demanda de dos dígitos para plataformas en la nube, ciberseguridad y conectividad de borde. Los compradores empresariales continúan reemplazando los enlaces MPLS heredados con redes privadas 5G, mientras que el mandato de nube prioritaria del gobierno comprime los ciclos de adquisición para las ofertas de infraestructura como servicio y plataforma como servicio. Las grandes empresas impulsan los ingresos a corto plazo mediante conversiones modernas de ERP, aunque las pequeñas y medianas empresas aceleran su trayectoria de gasto a medida que las subvenciones, las deducciones fiscales y los precios por suscripción reducen la brecha digital. A pesar de las limitaciones de suministro eléctrico en Johor y la escasez nacional de competencias en ciberseguridad, la sostenida inversión extranjera directa y la dinámica competitiva de los operadores mantienen intactas las perspectivas de crecimiento del mercado de TIC de Malasia.

Conclusiones Clave del Informe

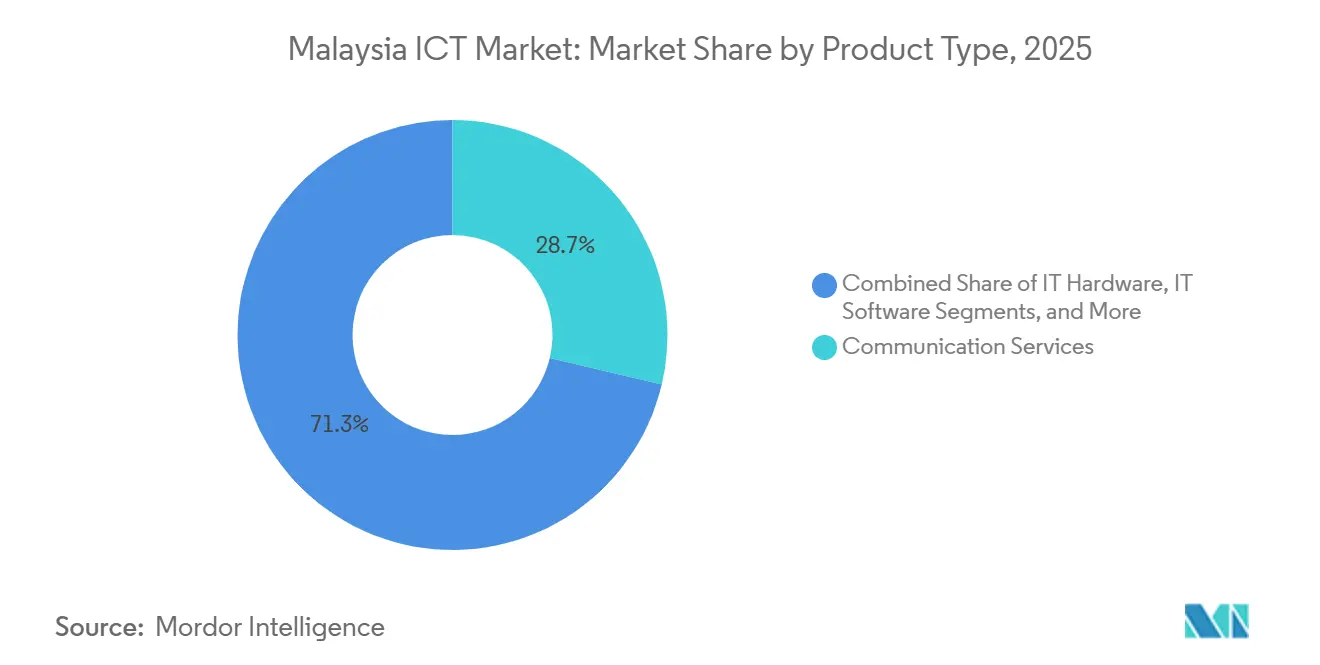

- Por tipo de producto, los Servicios de Comunicación lideraron con el 28,70% de la participación del mercado de TIC de Malasia en 2025, mientras que la Seguridad de TI avanza a una CAGR del 10,99% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas concentraron el 58,20% del gasto en 2025, mientras que se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 8,10% hasta 2031.

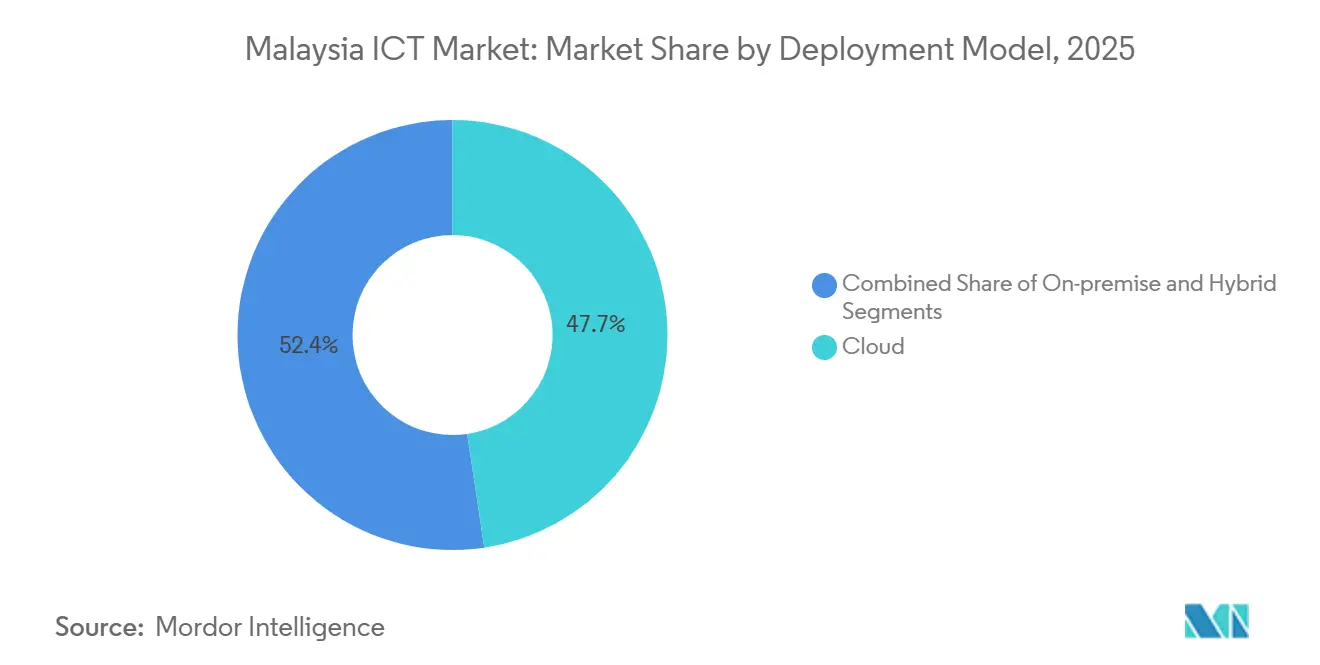

- Por modelo de implementación, la implementación en la nube representó el 47,65% del tamaño del mercado de TIC de Malasia en 2025 y se prevé que se expanda a una CAGR del 8,40% entre 2026 y 2031.

- Por vertical de industria, Manufactura e Industria 4.0 captó el 19,30% del gasto de 2025, mientras que Juegos y Deportes Electrónicos registra la CAGR más rápida del 11,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ejecución de MyDIGITAL y el 12.º Plan de Malasia | +2.1% | Nacional, ganancias tempranas en el Valle de Klang, Johor, Penang | Mediano plazo (2-4 años) |

| Despliegue nacional de 5G bajo el modelo de red dual | +1.8% | Nacional, despliegue urbano primero con cobertura rural para 2027 | Corto plazo (≤ 2 años) |

| Política de nube prioritaria que cataliza la construcción de centros de datos a hiperescala | +1.5% | Nacional, concentrado en Selangor, Johor, Penang | Largo plazo (≥ 4 años) |

| Incentivos fiscales digitales para PYMEs y subvenciones equivalentes | +0.9% | Nacional, mayor adopción en Selangor, Penang, Johor | Mediano plazo (2-4 años) |

| Registro nacional PADU que desbloquea la demanda de análisis de datos | +0.7% | Nacional, los sectores gubernamental y BFSI lideran la adopción | Corto plazo (≤ 2 años) |

| Tarifa eléctrica optimizada por IA para clústeres de GPU en Kedah | +0.4% | Regional, Kedah con posible replicación en Sarawak | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ejecución de MyDIGITAL y el 12.º Plan de Malasia

Las asignaciones federales que totalizan RM 3.500 millones en los presupuestos de 2025-2026 mantienen a los ministerios en el ritmo necesario para ofrecer el 80% de los servicios públicos digitales de extremo a extremo. Cuarenta y siete agencias migraron cargas de trabajo heredadas en 2024, lo que indica un flujo constante de proyectos de migración a la nube, adquisición de software como servicio y servicios gestionados. El próximo 13.º Plan de Malasia amplía la agenda y formaliza un objetivo del 50% del PIB de la economía digital para 2030, lo que refuerza aún más la confianza empresarial en la demanda de TIC a largo plazo. Las cláusulas de dependencia de proveedores están siendo reescritas, nivelando el campo para los integradores malayos de nivel medio. La estandarización de las adquisiciones también reduce los costos de integración, lo que impulsa una mayor experimentación con pilas de código abierto y arquitecturas de microservicios.

Despliegue Nacional de 5G bajo el Modelo de Red Dual

La decisión de Malasia en noviembre de 2024 de otorgar licencia a U Mobile como segundo operador de 5G introduce una competencia de precios sostenida y diferenciación de servicios. La cobertura del 81,6% de la población de Digital Nasional Berhad se combina con el enfoque de U Mobile en zonas industriales, lo que ofrece a las empresas la posibilidad de elegir entre múltiples operadores y negociaciones de nivel de servicio más sólidas. El núcleo 5G autónomo de CelcomDigi de marzo de 2025 alcanzó una latencia inferior a 10 milisegundos, un umbral esencial para los vehículos de guiado automático y las líneas de inspección visual en tiempo real.[1]Fuente: Informe Anual de CelcomDigi 2024, celcomdigi.comEl uso compartido de torres reduce la intensidad de capital, mientras que los contratos de backhaul de fibra canalizan ingresos incrementales hacia los proveedores de infraestructura. Los mandatos regulatorios para una cobertura del 90% de la población para 2027 comprimen el cronograma de implementación, adelantando los pedidos de equipos y los proyectos de integración de sistemas.

Política de Nube Prioritaria que Cataliza la Construcción de Centros de Datos a Hiperescala

La Política de Nube de Malasia 2.0 clasifica los datos por sensibilidad, permitiendo cargas de trabajo del sector público en regiones locales conformes. AWS, Google Cloud, Microsoft y Oracle añaden colectivamente 450 megavatios de carga de TI, posicionando a Malasia como el tercer mayor centro de datos del Sudeste Asiático.[2]Fuente: Comunicado de Prensa de AWS, "Amazon Web Services Anuncia una Inversión de USD 6.000 Millones en Malasia hasta 2038," press.aboutamazon.com Las normas de residencia de datos soberanos garantizan la tenencia local para aplicaciones sensibles, impulsando la adopción de almacenamiento de objetos, instancias de GPU y canalizaciones de IA gestionadas. La entrada competitiva de tres hiperescaladores redujo los precios de cómputo en un 15% en 2025, ampliando la demanda potencial entre las empresas del mercado medio. Una exención fiscal de 10 años sobre los ingresos de los centros de datos para instalaciones superiores a 20 megavatios asegura aún más las fases de construcción futuras.

Incentivos Fiscales Digitales para PYMEs y Subvenciones Equivalentes

Las PYMEs, que representan el 97,4% de las empresas, se enfrentan a costos iniciales de TIC elevados, pero se benefician de subvenciones equivalentes de hasta RM 5.000, una deducción fiscal del 200% sobre el gasto calificado y programas piloto de créditos en la nube de seis meses de Microsoft. En conjunto, estos incentivos reducen los desembolsos netos de transformación digital en casi una cuarta parte. A medida que los modelos de suscripción se expanden, los precios mensuales por debajo de RM 500 permiten a las microempresas incorporar plataformas de comercio electrónico, suites de contabilidad y herramientas de CRM. La adopción se concentra en Selangor, Penang y Johor, donde la penetración de banda ancha y la adopción de pagos digitales superan la media nacional. La mayor participación de las PYMEs amplía el conjunto total de valor de contratos para los proveedores de software como servicio y los proveedores de servicios gestionados.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de digitalización para PYMEs | -0.8% | Nacional, agudo en Sabah, Sarawak y estados rurales de la Península | Mediano plazo (2-4 años) |

| Escasez aguda de competencias en ciberseguridad | -0.6% | Nacional, más grave en el Valle de Klang, Penang, Johor | Largo plazo (≥ 4 años) |

| Propuesta de gravamen del Fondo USP sobre proveedores de nube | -0.3% | Nacional, impacta a las empresas que utilizan la nube pública | Corto plazo (≤ 2 años) |

| Limitaciones de suministro eléctrico y de agua en Johor | -0.4% | Regional, Johor con efectos secundarios en Selangor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Digitalización para PYMEs

La inversión inicial promedio de RM 80.000 para un paquete básico de ERP, comercio electrónico y ciberseguridad supera el presupuesto anual de TI del 62% de las microempresas. Las subvenciones equivalentes alcanzaron a menos del 1% de las empresas elegibles en 2025 debido a la complejidad de las solicitudes y las obligaciones de cofinanciamiento. Si bien los precios por suscripción alivian la presión de capital, las tarifas recurrentes aún pesan sobre el flujo de caja en sectores con márgenes muy ajustados. La garantía colateral limitada restringe los préstamos bancarios, lo que obliga a los empresarios a depender de las ganancias retenidas. La deducción fiscal del 200% presentada en el Presupuesto 2026 debería mejorar la asequibilidad, aunque el procesamiento burocrático puede retrasar el impacto tangible hasta 2027.

Escasez Aguda de Competencias en Ciberseguridad

Malasia carecía de entre 15.000 y 20.000 profesionales de ciberseguridad calificados en 2025, equivalente al 40% de la demanda. Los salarios medios de RM 120.000 a RM 180.000 quedan fuera del alcance de muchas empresas medianas y organismos públicos. Las universidades graduaron solo 2.500 especialistas en 2025, dejando una brecha persistente que la formación en el puesto de trabajo no puede cerrar rápidamente. Los altos costos de certificación y los cupos de formación limitados restringen el crecimiento del talento disponible, aunque un nuevo programa de talento subsidiado tiene como objetivo 5.000 participantes en tres años. La externalización a proveedores de servicios de seguridad gestionados compensa en parte los déficits de personal, pero desplaza los patrones de gasto hacia los servicios en lugar de los productos de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Gasto en Seguridad Supera a la Infraestructura Heredada

El segmento de Seguridad de TI registró la expansión más rápida, con una CAGR del 10,99% hasta 2031, mientras que los Servicios de Comunicación mantuvieron la mayor participación del 28,70% de los ingresos de 2025. Este aumento surge de los 1.200 incidentes de ransomware registrados en 2024, que obligaron a las empresas a implementar marcos de confianza cero y suites de detección y respuesta en endpoints. Las empresas de telecomunicaciones de Malasia monetizaron el 5G agrupando SD-WAN gestionado, impulsando la venta cruzada de dispositivos de control de acceso a la red. Simultáneamente, el tamaño del mercado de TIC de Malasia para los servidores locales tradicionales se contrajo a medida que las opciones de nube a hiperescala se volvieron competitivas en costos, un cambio evidenciado por la disminución de los envíos de x86.

Durante el período de perspectiva, las actualizaciones de cortafuegos, la gobernanza de identidades y las plataformas de gestión de información y eventos de seguridad capturan una participación incremental, mientras que el tráfico de voz y datos migra de los núcleos 4G a los 5G autónomos. Los proveedores centrados en la detección de amenazas impulsada por inteligencia artificial se benefician de las normas gubernamentales de notificación de brechas que sancionan las divulgaciones tardías. Los proveedores de detección y respuesta gestionadas ganan contratos de bancos del mercado medio que no pueden permitirse centros de operaciones de seguridad internos. En consecuencia, los ingresos de Servicios de TI aumentan en paralelo, apoyando una trayectoria de expansión más amplia del mercado de TIC de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las PYMEs Reducen la Brecha Digital

Las Grandes Empresas representaron el 58,20% de los desembolsos en 2025, aunque su crecimiento se modera al 7,80% a medida que la madurez digital alcanza una meseta. Por el contrario, el gasto de las PYMEs sigue una CAGR del 8,10%, lo que refleja un sólido apoyo político y la asequibilidad de las suscripciones. Los retrasos en la actualización de hardware en los centros de datos corporativos también redirigen los presupuestos hacia los servicios gestionados y la modernización de aplicaciones.

Las subvenciones, los créditos en la nube y las deducciones fiscales reducen los costos de incorporación, lo que anima a los minoristas de menor tamaño a implementar tiendas en línea y módulos de punto de venta en la nube. Las instituciones financieras alinean paquetes de productos —como la financiación integrada— en torno a las PYMEs digitalizadas, ampliando aún más la demanda de TIC. Como resultado, la participación del mercado de TIC de Malasia en manos de las PYMEs aumenta cada año, lo que señala un reequilibrio gradual de la concentración de clientes.

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran la Soberanía y la Agilidad

La implementación en la nube captó el 47,65% del gasto en 2025 y se expande a una CAGR del 8,40% a medida que las regiones locales conformes entran en funcionamiento. Las cargas de trabajo sensibles del gobierno y del sector BFSI migran una vez que los proveedores demuestran el cumplimiento de ISO 27001 y la residencia local de datos. Las configuraciones híbridas siguen siendo cruciales para las fábricas que requieren tiempos de respuesta inferiores a 10 milisegundos, por lo que los nodos de borde coexisten con los análisis centralizados alojados en la nube.

Las inversiones locales se centran en los ciclos de actualización y los mandatos regulatorios, pero su participación disminuye a medida que los editores de software descontinúan las licencias perpetuas. La orquestación de Kubernetes sustenta la portabilidad de las cargas de trabajo, reduciendo la dependencia de los proveedores. En conjunto, estas tendencias sostienen un crecimiento persistente de dos dígitos en el consumo de la nube, anclando el mercado de TIC de Malasia en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Industria del Usuario Final: Los Juegos Disrumpen las Jerarquías Tradicionales

Manufactura e Industria 4.0 mantuvo la mayor participación del 19,30% en 2025, impulsada por los incentivos de fábricas inteligentes y los proyectos piloto de 5G privado. Los proyectos de modernización del sector BFSI, incluidas las renovaciones de banca central valoradas en más de RM 450 millones, mantienen a los servicios financieros como el segundo mayor grupo comprador.

Sin embargo, Juegos y Deportes Electrónicos registra la CAGR más rápida del 11,30%, respaldada por el financiamiento gubernamental de torneos y la consolidación de Kuala Lumpur como centro de eventos. Los despliegues de robots de inteligencia artificial y motores de previsión de demanda en la logística minorista aceleran los presupuestos de automatización de almacenes. El sector sanitario invierte agresivamente en historiales clínicos electrónicos antes de un plazo de cumplimiento en 2026, mientras que las empresas de petróleo y gas implementan gemelos digitales en plataformas marinas. Estas dinámicas combinadas diversifican los flujos de ingresos y refuerzan la resiliencia del mercado de TIC de Malasia.

Análisis Geográfico

El clúster del Valle de Klang, que abarca Kuala Lumpur, Selangor y Putrajaya, generó aproximadamente entre el 55% y el 60% de los desembolsos de 2025, impulsado por las agencias federales y las zonas de hiperescala en Cyberjaya. Johor le siguió con entre el 12% y el 15%, aprovechando los incentivos de Iskandar Malaysia y la proximidad transfronteriza con Singapur. Penang contribuyó con cerca del 10%, donde las plantas de semiconductores se actualizaron a 5G privado y cómputo de borde para el control de calidad en tiempo real.

Sabah y Sarawak aportaron colectivamente otro 8% a 10%, aunque registraron las tasas de crecimiento más rápidas del 9,5% al 10,5%, gracias a los despliegues de fibra destinados a duplicar la penetración para 2027. La tarifa preferencial de RM 0,28 por kilovatio-hora de Kedah atrajo a operadores de clústeres de GPU hacia su parque tecnológico, generando un microecosistema de inteligencia artificial. Las limitaciones de energía en Johor corren el riesgo de trasladar algunas construcciones a Selangor, que mantiene un superávit de 500 megavatios.

Las ciudades de nivel medio como Ipoh, Kuching y Kota Kinabalu ofrecen ancho de banda sin explotar, lo que impulsa a los estados a implementar proyectos piloto de quioscos digitales para cerrar las brechas de última milla. Los distritos rurales de Perlis, Pahang y Terengganu se quedan atrás con una cobertura de fibra del 25% al 30%, pero los quioscos de Wi-Fi público desplegados en 2025 comienzan a tender puentes, creando bolsas incrementales de demanda en el mercado de TIC de Malasia.

Panorama Competitivo

Una fragmentación moderada define la topología competitiva: los cinco mayores actores controlan conjuntamente cerca del 40% de los ingresos, dejando un espacio significativo para los integradores especializados y los disruptores de software como servicio. La adquisición en marzo de 2025 por parte de Telekom Malaysia de una participación del 30% en ciberseguridad refuerza su agrupación de seguridad gestionada, contrarrestando el agresivo avance empresarial de 5G de CelcomDigi. El campus de centros de datos de USD 2.200 millones de Microsoft Malaysia asegura un contrato de Azure de cinco años con el Ministerio de Finanzas, destacando la capacidad de los hiperescaladores para convertir el gasto de capital en contratos ancla.

AWS, Google Cloud, Oracle y Huawei Cloud compiten en garantías de residencia soberana, mientras que la banda ancha simétrica de 10 gigabits de TIME dotCom socava a los operadores establecidos hasta en un 25%, captando estudios de producción de medios y empresas emergentes de tecnología financiera. Los nodos de cómputo de acceso múltiple de borde de Ericsson, desplegados con CelcomDigi en Penang y Johor, ilustran la creación de ecosistemas liderada por proveedores en torno a cargas de trabajo de manufactura sensibles a la latencia[3]Fuente: Ericsson Malaysia, "Despliegue de Cómputo de Acceso Múltiple de Borde," ericsson.com.

Original Intelligence, financiada con RM 120 millones en enero de 2025, desarrolla modelos de lenguaje de gran escala en Bahasa Malaysia, con el objetivo de incorporar contexto local en aplicaciones gubernamentales y educativas. Los proveedores de servicios gestionados como Accenture, TCS, Wipro e IBM amplían su plantilla local para atender migraciones a la nube, externalización de ciberseguridad y contratos de etiquetado de datos de inteligencia artificial. El cumplimiento de ISO 27001 y la regla de notificación de brechas en 72 horas de la Ley de Protección de Datos Personales sigue siendo un diferenciador básico en las licitaciones del sector BFSI y del sector público.

Líderes de la Industria de TIC de Malasia

Accenture plc

Amazon Web Services Malaysia Sdn Bhd

CelcomDigi Berhad

Cisco Systems (Malaysia) Sdn Bhd

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Google Cloud Malaysia inició operaciones comerciales de su región de Kuala Lumpur, añadiendo Vertex AI y BigQuery al catálogo local.

- Diciembre de 2025: U Mobile alcanzó 2.000 estaciones base de 5G seis meses antes de lo previsto, logrando una cobertura del 42% de la población.

- Octubre de 2025: Microsoft Malaysia amplió su campus de Cyberjaya con un tercer edificio de centro de datos, introduciendo el Servicio Azure OpenAI y Azure Quantum.

- Septiembre de 2025: Oracle anunció una región de nube en Johor por USD 1.000 millones prevista para su puesta en marcha en el tercer trimestre de 2027.

Alcance del Informe del Mercado de TIC de Malasia

El mercado se define por los ingresos acumulados a través de la venta de ofertas de TIC, incluidos hardware de TI, software de TI, servicios de TI, infraestructura de TI/centros de datos, seguridad de TI/ciberseguridad y servicios de comunicación que se utilizan en diversas industrias de usuarios finales en Malasia.

El Informe del Mercado de TIC de Malasia está segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI y Servicios de Comunicación), Tamaño de Empresa del Usuario Final (Pequeñas y Medianas Empresas y Grandes Empresas), Modelo de Implementación (Local, Nube e Híbrido) y Vertical de Industria del Usuario Final (Gobierno y Administración Pública, BFSI, Energía y Servicios Públicos, Comercio Electrónico Minorista y Logística, Manufactura e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, y Juegos y Deportes Electrónicos). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI |

| Software de TI |

| Servicios de TI |

| Infraestructura de TI |

| Seguridad de TI |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Local |

| Nube |

| Híbrido |

| Gobierno y Administración Pública |

| BFSI |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Juegos y Deportes Electrónicos |

| Otros Verticales |

| Por Tipo de Producto | Hardware de TI |

| Software de TI | |

| Servicios de TI | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicación | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Modelo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Vertical de Industria del Usuario Final | Gobierno y Administración Pública |

| BFSI | |

| Energía y Servicios Públicos | |

| Comercio Minorista, Comercio Electrónico y Logística | |

| Manufactura e Industria 4.0 | |

| Salud y Ciencias de la Vida | |

| Petróleo y Gas (Upstream, Midstream, Downstream) | |

| Juegos y Deportes Electrónicos | |

| Otros Verticales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de TIC de Malasia para 2031?

Se prevé que el mercado alcance USD 45.500 millones para 2031.

¿A qué velocidad crece la implementación en la nube en el sector de TIC de Malasia?

El gasto en la nube se expande a una CAGR del 8,40% entre 2026 y 2031.

¿Qué categoría de producto crece más rápidamente?

La Seguridad de TI registra el crecimiento más rápido, avanzando a una CAGR del 10,99% hasta 2031.

¿Por qué se considera a Juegos y Deportes Electrónicos un vertical de alto crecimiento?

El financiamiento gubernamental, la organización de torneos nacionales y una gran audiencia en línea impulsan una CAGR del 11,30% para Juegos y Deportes Electrónicos.

Última actualización de la página el: