Tamaño y cuota del mercado de TIC de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

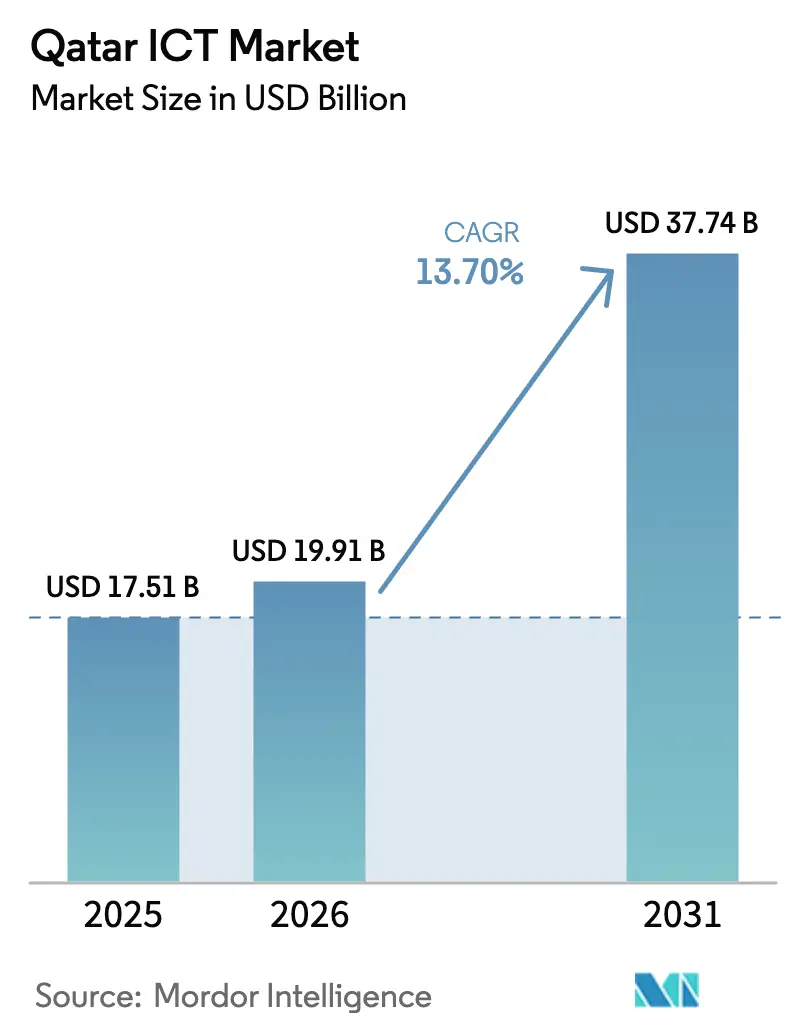

| Tamaño del mercado en el año base (2025) | 17.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de TIC de Catar por Mordor Intelligence

El tamaño del mercado de TIC de Catar se valoró en USD 17.510 millones en 2025 y se estima que crecerá desde USD 19.910 millones en 2026 hasta alcanzar USD 37.740 millones en 2031, a una CAGR del 13,7% durante el período de previsión (2026-2031). El rápido despliegue del 5G, las inversiones en nube soberana y el desarrollo obligatorio de modelos de lenguaje de gran escala (LLM) en árabe están acelerando la digitalización empresarial, mientras que la Agenda Digital Nacional 2030 canaliza más de USD 2.470 millones de fondos públicos hacia infraestructuras de próxima generación [1]Administración de Comercio Internacional, "Catar - Economía Digital," trade.gov. Los Servicios de Comunicación siguen siendo el pilar de los ingresos, ya que los operadores de telecomunicaciones densifican las redes antes de los Juegos Asiáticos 2030, aunque los Servicios en la Nube registran el crecimiento más pronunciado gracias a los lanzamientos de hiperescala conformes con la soberanía de datos por parte de Microsoft y los operadores regionales. La intensificación de la competencia entre Ooredoo, Vodafone Qatar y los hiperscaladores globales está impulsando la innovación en precios en seguridad gestionada, edge y alojamiento de GPU, abriendo nuevas oportunidades para las empresas de software locales que localizan aplicaciones en árabe. Por el lado de la demanda, los proyectos de banca, energía y administración pública dominan el valor de los contratos, aunque las sedes de esports y los proyectos piloto de fabricación inteligente señalan bolsas emergentes de gasto de alto margen.

Conclusiones clave del informe

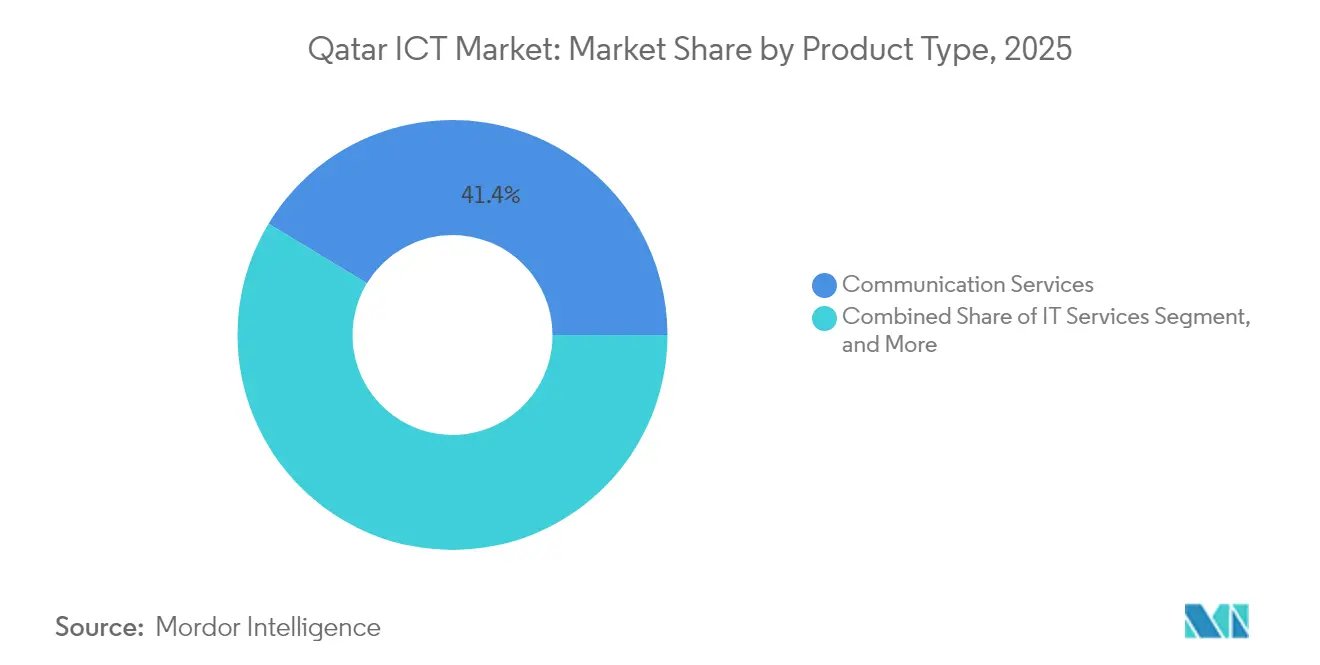

- Por tipo de producto, los Servicios de Comunicación lideraron con una cuota de ingresos del 41,35% en 2025, mientras que se prevé que los Servicios en la Nube se expandan a una CAGR del 21,7% hasta 2031.

- Por tamaño de empresa, las grandes empresas controlaron el 71,30% de la cuota del mercado de TIC de Catar en 2025; las pymes registran la CAGR más rápida del 12,3% hasta 2031.

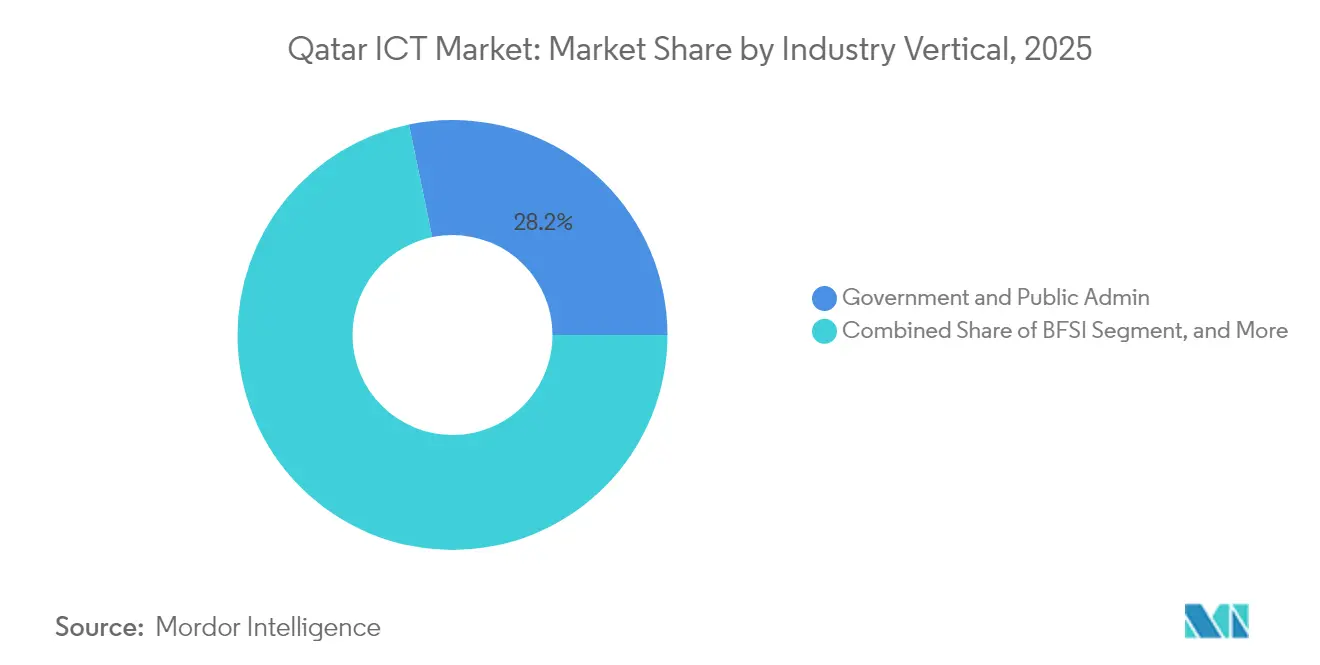

- Por sector industrial, el Gobierno y la Administración Pública representaron el 28,25% de los ingresos de 2025, mientras que los Juegos y los Esports avanzan a una CAGR del 17,3% hasta 2031.

- Por modo de implementación, las soluciones locales representaron el 63,55% del gasto en 2025; las implementaciones solo en la nube muestran una perspectiva de CAGR del 21,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de TIC de Catar

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido despliegue del 5G y densificación de redes | +2.8% | Doha, Al Rayyan, Lusail | Mediano plazo (2-4 años) |

| Gasto de capital de la Agenda Digital del Gobierno 2030 | +3.2% | Corredores nacionales de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Rápida adopción de la nube en el sector BFSI | +2.1% | Distrito Financiero de Doha | Corto plazo (≤ 2 años) |

| Cartera de grandes eventos (Juegos Asiáticos 2030, Expo 2033) | +1.9% | Área metropolitana de Doha | Mediano plazo (2-4 años) |

| Desarrollo obligatorio de LLM en árabe | +1.6% | Parques tecnológicos de Doha | Mediano plazo (2-4 años) |

| Auditorías cibernéticas obligatorias de infraestructuras críticas | +1.4% | Centros energéticos y financieros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido despliegue del 5G y densificación de redes

El acuerdo de 2025 entre Vodafone Qatar y Nokia está modernizando las capas de radio y núcleo a nivel nacional para soportar la fragmentación 5G de baja latencia para IoT industrial y transmisión en 8K, en consonancia con el cierre regulatorio del 3G en diciembre de 2025, que libera espectro para banda ancha móvil mejorada. Las pruebas paralelas de Ooredoo con Wi-Fi 7 sobre fibra ofrecen ganancias de rendimiento cuádruples, reforzando la ambición de Catar de proporcionar acceso residencial de 10 Gbps e impulsar la computación en el edge empresarial. Estas mejoras habilitan la analítica de estadios inteligentes y los proyectos piloto de lanzaderas autónomas para los Juegos Asiáticos 2030, reforzando las perspectivas de crecimiento del mercado de TIC de Catar.

Gasto de capital de la Agenda Digital del Gobierno 2030

La Tercera Estrategia Nacional de Desarrollo asigna fondos plurianuales para que los servicios públicos digitales representen al menos el 90% de las transacciones ciudadanas en 2030. Los programas clave incluyen una asociación quinquenal con Scale AI que abarca más de 50 casos de uso de IA, y el lanzamiento de una Academia Nacional de Ciberseguridad para formar talento local [2]Observatorio Digital Watch, "Acuerdo quinquenal para incorporar mejoras impulsadas por IA en Catar," dig.watch . Los compromisos de gasto se extienden a la investigación preparada para la computación cuántica y a nuevas regiones de nube soberana, anclando la demanda a largo plazo de capacidades de consultoría, integración y alojamiento seguro dentro del mercado de TIC de Catar.

Rápida adopción de la nube en el sector BFSI

La plataforma de nube segura de Commercial Bank y Meeza respalda los pagos instantáneos y la analítica, ilustrando el giro del sector hacia arquitecturas híbridas que satisfacen las normas de cumplimiento del Banco Central de Catar. La región de hiperescala de Microsoft, que opera bajo la ley local de privacidad de datos 13-2016, aloja ahora las cargas de trabajo de banca central de los principales prestamistas, reduciendo los RPO de recuperación ante desastres de horas a minutos. A medida que las instituciones financieras persiguen la gestión de riesgos en tiempo real, el tamaño del mercado de TIC de Catar asociado a las cargas de trabajo del sector BFSI está destinado a expandirse de forma sostenida a lo largo del horizonte de previsión.

Cartera de grandes eventos que impulsa la demanda de TIC

Apoyándose en la infraestructura de la Copa del Mundo, los organizadores de los Juegos Asiáticos 2030 y la Expo 2033 están emitiendo licitaciones para sistemas de transmisión en 8K, analítica de multitudes y acceso sin ticket. Estos proyectos combinan computación en el edge, 5G privado y sensores IoT, inyectando inversión de capital plurianual en el mercado de TIC de Catar, al tiempo que dejan un legado de ciudad inteligente postevento que apuntala las aplicaciones de gobierno electrónico y turismo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez aguda de competencias cibernéticas que infla los costes salariales | -1.8% | Nacional | Largo plazo (≥ 4 años) |

| Alta dependencia de fabricantes de equipos originales extranjeros que eleva el TCO del ciclo de vida | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Nuevo decreto de localización de datos que limita la adopción transfronteriza de SaaS | -0.9% | Corporaciones multinacionales | Corto plazo (≤ 2 años) |

| Mayores tarifas de agua y energía que comprimen el estado de pérdidas y ganancias de los centros de datos | -0.7% | Clústeres de centros de datos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de competencias cibernéticas que infla los costes salariales

A pesar de la academia de formación de la Agencia Nacional de Ciberseguridad, la demanda de analistas cualificados supera la oferta local, lo que obliga a las empresas a importar talento con primas salariales superiores a las normas regionales. La situación es especialmente grave en los sectores de energía y banca, donde los plazos de auditoría de infraestructuras críticas generan picos de contratación urgentes. Los elevados costes laborales erosionan los márgenes de los proveedores de seguridad gestionada y podrían frenar la expansión del mercado de TIC de Catar si no se abordan.

Alta dependencia de fabricantes de equipos originales extranjeros que eleva el TCO del ciclo de vida

Los enrutadores centrales, los clústeres de GPU y los arreglos de almacenamiento se adquieren casi en su totalidad de proveedores estadounidenses, europeos y del este asiático. Las fluctuaciones cambiarias y los prolongados plazos de entrega de repuestos incrementan el coste total de propiedad, en particular para los operadores de centros de datos que están vinculados a arquitecturas propietarias. Las normas de localización respaldadas por el gobierno ofrecen ahora rebajas arancelarias para los ensamblajes realizados en Catar, aunque la diversificación de proveedores sigue siendo una necesidad a mediano plazo para el crecimiento eficiente en costes del mercado de TIC de Catar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los Servicios de Comunicación mantienen la escala, la nube se acelera

Los Servicios de Comunicación generaron la mayor cuota de ingresos del mercado de TIC de Catar, con un 41,35% en 2025, reflejando la demanda sostenida de datos móviles, los despliegues de fibra y las tarifas de tránsito mayorista. El segmento se beneficia de la migración obligatoria a VoLTE y de la fragmentación empresarial del 5G, proporcionando un flujo de caja estable a los operadores de red. Por el contrario, los Servicios en la Nube exhiben la CAGR más rápida del 21,7%, ya que las regiones de hiperescala y las zonas de nube soberana locales permiten a los bancos y ministerios cumplir con la ley de residencia de datos 13-2016. La sólida demanda de GPU para LLM en árabe y la interacción con clientes impulsada por IA incrementan aún más la adopción de la nube. Las ventas de hardware de TI siguen los ciclos de densificación en las huellas móviles y de centros de datos, mientras que el crecimiento del software está impulsado por plataformas de bajo código que las empresas locales adaptan para interfaces en árabe.

El gasto histórico mostró a los Servicios de Comunicación navegando por la compresión de márgenes mediante innovaciones en paquetes de servicios, mientras que el impulso actual favorece claramente la elasticidad de la nube. Los actores del mercado combinan cada vez más la seguridad gestionada con las comunicaciones unificadas para defender su cuota. Los integradores de sistemas locales se alinean con el impulso de la nube soberana, creando oportunidades de venta cruzada en analítica y software de flujo de trabajo. El cambio del sector se alinea con los objetivos de la Agenda Digital Nacional que priorizan los servicios públicos prestados a través de la nube, elevando el tamaño del mercado de TIC de Catar para las ofertas de XaaS de manera más pronunciada que para el hardware heredado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por tamaño de empresa: las grandes empresas dominan, la digitalización de las pymes recupera terreno

Las grandes empresas controlaron el 71,30% del gasto en 2025, impulsadas por los presupuestos de megaproyectos en gobierno, energía y aviación. Sus hojas de ruta abarcan la migración a la nube de ERP, la seguridad de confianza cero y los flujos de trabajo aumentados por IA, con valores de decenas de millones de USD por contrato. Sin embargo, los programas digitales para pymes respaldados por subsidios del Banco de Desarrollo de Catar impulsan una CAGR del 12,3%, señalando un reequilibrio gradual del mercado de TIC de Catar. Los menores costes de entrada para el Software como Servicio, los mandatos simplificados de facturación electrónica y el acceso a plataformas de mercado atraen a las microempresas para adoptar soluciones de contabilidad y CRM en la nube.

Para los actores establecidos, la gobernanza de la nube híbrida y las arquitecturas de lago de datos localizados son criterios clave de adquisición. Las pymes, en cambio, priorizan las plataformas de pago por uso agrupadas con líneas base de ciberseguridad, reduciendo la brecha digital. Los socios de canal que ofrecen comercio electrónico llave en mano y API de pago capitalizan esta ola. Con el tiempo, se espera que la madurez digital de las pymes libere el talento local de desarrollo de aplicaciones, reforzando la ambición del gobierno de generar 26.000 empleos de TIC y ampliando la base de mercado disponible del mercado de TIC de Catar.

Por sector industrial: el sector público lidera, los esports se disparan

El Gobierno y la Administración Pública contribuyeron con el 28,25% de la facturación de 2025 debido a la masiva reconversión de plataformas de servicios electrónicos y a los chatbots de IA que reducen los puntos de contacto con los ciudadanos. Los conjuntos de datos de entrenamiento de LLM obligatorios amplifican la demanda de computación, sustentando el gasto del sector público. En paralelo, los Juegos y los Esports registran una CAGR del 17,3%, ya que las arenas de uso específico, los estudios de transmisión en directo y los torneos regionales atraen patrocinios y derechos mediáticos. La cuota del mercado de TIC de Catar controlada por los compradores del sector público sigue siendo alta, pero la monetización de los esports a través de los juegos en la nube, la RV y la analítica de influencers inyecta nuevas vías de ingresos para los proveedores de servicios.

Los bancos explotan la nube soberana y la alineación con la norma ISO 27001 para implementar pagos instantáneos e IA antifraude, mientras que las empresas de servicios públicos de energía despliegan sensores IoT para el mantenimiento predictivo de las terminales de GNL. Los proyectos piloto de fabricación bajo Factory One muestran robótica conectada mediante 5G, señalando una futura diversificación. El sector sanitario aprovecha las herramientas de imagen por IA alojadas localmente. Esta combinación de sectores subraya los objetivos políticos de diversificar el PIB no hidrocarburífero en un 4% anual, traduciéndose en una demanda generalizada de infraestructura digital segura y de baja latencia dentro del mercado de TIC de Catar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por modo de implementación: las soluciones locales siguen siendo mayoritarias, solo en la nube escala rápidamente

Las soluciones locales representaron el 63,55% del gasto en 2025, reflejando la aversión al riesgo y las obligaciones de soberanía de datos en los sectores de defensa, finanzas y energía. No obstante, los entornos exclusivamente en la nube logran una CAGR del 21,4%, ya que las regiones de hiperescala y soberanía alcanzan el cumplimiento de la norma ISO 27001 y la privacidad local, mitigando los obstáculos regulatorios anteriores. Las implementaciones híbridas emergen como una vía intermedia, combinando cargas de trabajo locales con analítica en la nube de baja latencia y réplicas de recuperación ante desastres.

Las migraciones iniciales se centran en los portales orientados al cliente y las cargas de trabajo de desarrollo y pruebas; las oleadas posteriores abarcan el ERP central y los lagos de datos. Los proveedores se diferencian mediante controles de residencia transparentes y soporte en el país. A medida que más ministerios reciben autorización para el alojamiento de cargas de trabajo confidenciales, el tamaño del mercado de TIC de Catar atribuible al consumo fuera de las instalaciones está destinado a aumentar de forma sostenida, reduciendo la cuota local para finales de la década.

Análisis geográfico

La compacta extensión territorial de Catar permite una cobertura de fibra casi universal, con banda ancha nacional que alcanza los principales municipios y zonas industriales. Los cables submarinos internacionales llegan directamente a Doha, creando una latencia de ida y vuelta de un solo dígito en milisegundos hacia Europa e India, un factor decisivo para las cargas de trabajo de la nube y de negociación. La presencia de generación eléctrica impulsada por GNL garantiza un suministro eléctrico resiliente para los centros de datos de Nivel III o superior, aunque las revisiones tarifarias previstas podrían pesar sobre los márgenes de los operadores.

Doha sigue siendo el núcleo del mercado de TIC de Catar debido a la concentración de ministerios, bancos y sedes corporativas. Los distritos inteligentes como Msheireb despliegan plataformas integradas de IoT, fibra de acceso abierto y lanzaderas autónomas que sirven como laboratorios vivos para las empresas emergentes tecnológicas locales. Los estadios de Lusail y el emplazamiento de la Expo extienden la infraestructura digital hacia el norte, mientras que Al Rayyan alberga nodos de computación en el edge que descargan el tráfico metropolitano. El efecto de concentración sustenta un ecosistema donde las empresas de telecomunicaciones, los hiperscaladores y el mundo académico coexisten, acelerando los ciclos de innovación.

A nivel regional, Catar aprovecha las colaboraciones del CCG para agregar la entrega de contenidos y la recuperación en la nube transfronteriza. El memorando de entendimiento de Ooredoo con stc Group sincroniza las API de red entre mercados, ofreciendo a las multinacionales acuerdos de nivel de servicio coherentes. Las políticas de visado simplificadas del país y las zonas de propiedad extranjera al 100% atraen las sedes regionales de empresas de software estadounidenses y asiáticas, ampliando el conjunto de competencias y la cartera de soluciones disponibles en el mercado de TIC de Catar.

Panorama competitivo

El liderazgo del mercado es compartido por Ooredoo, Vodafone Qatar y los hiperscaladores globales que conjuntamente definen los paquetes de servicios y los niveles de precios. El incremento del 15% en el beneficio neto normalizado de Ooredoo en el tercer trimestre de 2024 refleja la venta adicional de servicios gestionados habilitados por 5G y el alquiler de GPU para el entrenamiento de LLM en árabe [3]Ooredoo Group, "Tercer trimestre de 2024 del Grupo Ooredoo – El beneficio neto normalizado sube un 15%," ooredoo.com. El pacto de modernización de red de Vodafone con Nokia la posiciona para la fragmentación empresarial del 5G, aprovechando su incremento del 8,1% en el beneficio neto del primer trimestre de 2025 para financiar la innovación en servicios digitales. La región en el país de Microsoft ofrece computación confidencial y resiliencia multizona, atrayendo a bancos, aerolíneas y ministerios que buscan certificación en la nube bajo la ley nacional de privacidad.

Las alianzas estratégicas dominan los modelos de comercialización. Los clústeres de GPU de Ooredoo-NVIDIA, los entornos de pruebas de IA de Microsoft-MCIT y las asociaciones RISE de SAP proporcionan pilas tecnológicas llave en mano que reducen el riesgo en los proyectos de transformación. Los proveedores independientes de software locales se centran en la experiencia de usuario en árabe y en las capas de cumplimiento normativo, mejorando la fidelización de los clientes en el mercado de TIC de Catar. Los espacios en blanco de oportunidad se encuentran en las plataformas de ciberseguridad para pymes y los dispositivos de edge de la Industria 4.0, segmentos donde los actores globales aún carecen de ofertas localizadas [4]Oportunidades de inversión en el sector manufacturero de Catar. 13 de abril de 2025. https://www.invest.qa/en/sectors-and-opportunities/manufacturing..

Entre los nuevos competidores emergentes se encuentra Snoonu, que aprovecha una colaboración de cinco años con Web Summit para escalar el software de logística, y Meeza, cuyos servicios de nube soberana anclan las cargas de trabajo sensibles del gobierno y del sector BFSI. Las barreras de entrada aumentan a medida que la Agencia Nacional de Ciberseguridad intensifica las auditorías de cumplimiento, otorgando a los actores establecidos con marcos de gobernanza maduros una ventaja defendible.

Líderes del sector de TIC de Catar

Ooredoo Q.P.S.C.

Vodafone Qatar P.Q.S.C.

Microsoft Corporation

Amazon Web Services

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en el sector

- Enero de 2025: Catar firmó un acuerdo quinquenal con Scale AI para desplegar más de 50 casos de uso de IA en los servicios gubernamentales.

- Febrero de 2025: e& registró unos ingresos consolidados de 59.200 millones de AED para el ejercicio fiscal 2024 y amplió su colaboración con AWS a 38 países.

- Enero de 2025: Power International Holding adquirió el 100% de Mobile Telecom-Service LLP de Kazakhtelecom, reforzando los activos regionales de telecomunicaciones.

- Diciembre de 2024: el Instituto de Investigación en Computación de Catar lanzó Fanar, el LLM nacional en árabe, en la Cumbre Global de IA.

Alcance del informe del mercado de TIC de Catar

Las Tecnologías de la Información y la Comunicación, o TIC, es un término más amplio para referirse a las Tecnologías de la Información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos móviles, software, videoconferencias, middleware, redes sociales y otras aplicaciones y servicios de medios. Permite a los usuarios almacenar, acceder, transmitir, recuperar y manipular información de forma digital.

El mercado de TIC de Catar está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), por el tamaño de la empresa (pequeñas y medianas empresas y grandes empresas) y por sector industrial (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, fabricación, y energía y servicios públicos). Los tamaños y previsiones de mercado se expresan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Hardware de TI | Hardware informático |

| Equipos de red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios gestionados |

| Servicios de procesos de negocio | |

| Servicios de consultoría empresarial | |

| Servicios en la nube | |

| Infraestructura de TI | |

| Servicios de Comunicación |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Gobierno y Administración Pública |

| BFSI |

| Energía y servicios públicos |

| Comercio minorista, comercio electrónico y logística |

| Fabricación e Industria 4.0 |

| Sanidad y ciencias de la vida |

| Petróleo y gas (corriente ascendente, intermedia y descendente) |

| Juegos y esports |

| Otros sectores verticales |

| Local |

| Solo en la nube |

| Híbrido |

| Por tipo de producto | Hardware de TI | Hardware informático |

| Equipos de red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios gestionados | |

| Servicios de procesos de negocio | ||

| Servicios de consultoría empresarial | ||

| Servicios en la nube | ||

| Infraestructura de TI | ||

| Servicios de Comunicación | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por sector industrial | Gobierno y Administración Pública | |

| BFSI | ||

| Energía y servicios públicos | ||

| Comercio minorista, comercio electrónico y logística | ||

| Fabricación e Industria 4.0 | ||

| Sanidad y ciencias de la vida | ||

| Petróleo y gas (corriente ascendente, intermedia y descendente) | ||

| Juegos y esports | ||

| Otros sectores verticales | ||

| Por modo de implementación | Local | |

| Solo en la nube | ||

| Híbrido | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de TIC de Catar en 2026 y qué crecimiento se espera para 2031?

El mercado se valora en USD 19.910 millones en 2026 y se prevé que alcance USD 37.740 millones en 2031, reflejando una CAGR del 13,7%.

¿Qué segmento muestra el crecimiento más rápido en el gasto tecnológico de Catar?

Los Servicios en la Nube registran la CAGR más pronunciada del 21,7%, ya que las regiones soberanas y de hiperscala satisfacen las normas de residencia de datos.

¿Por qué las implementaciones locales siguen dominando el gasto?

Los mandatos críticos de soberanía de datos y el cumplimiento normativo específico del sector mantienen el 63,55% de los presupuestos de 2025 en instalaciones locales, aunque los modelos híbridos están ganando terreno.

¿Qué impulsa el auge del sector de juegos y esports en Catar?

Las instalaciones de uso específico, el patrocinio gubernamental y los torneos regionales elevan el gasto en TIC de juegos y esports a una CAGR del 17,3%.

Última actualización de la página el: