Tamaño y participación del mercado de combustible de aviación renovable de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

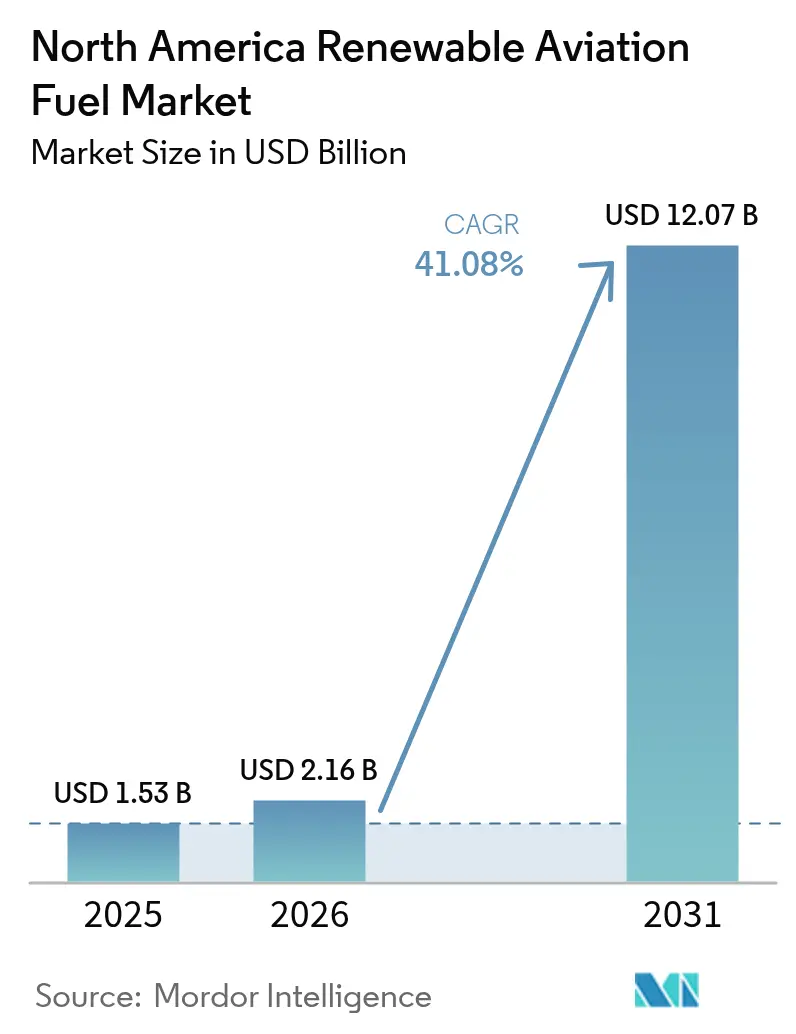

| Tamaño del mercado en el año base (2025) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de combustible de aviación renovable de América del Norte por Mordor Intelligence

El tamaño del mercado de combustible de aviación renovable de América del Norte en 2026 se estima en USD 2,16 mil millones, creciendo desde el valor de 2025 de USD 1,53 mil millones, con proyecciones para 2031 que muestran USD 12,07 mil millones, creciendo a una CAGR del 41,08% durante 2026-2031.

Los incentivos de producción impulsados por políticas, los mandatos vinculantes de sostenibilidad de las aerolíneas y la rápida expansión de las tecnologías de conversión convergen para reducir la brecha de precios entre el combustible de aviación sostenible (SAF) y el combustible Jet A convencional. Los créditos fiscales para mezcladores de SAF de la Sección 40B de hasta USD 1,75 por galón cubren ahora una parte significativa de los costos de producción, inclinando el cálculo de inversión hacia proyectos a gran escala. Las aerolíneas han firmado acuerdos de compra a largo plazo que superan los 200 millones de galones, una señal de que la visibilidad de la demanda ha alcanzado el umbral necesario para el financiamiento de deuda. La innovación tecnológica refuerza la trayectoria de crecimiento: los Ésteres e Ácidos Grasos Hidroprocessados (HEFA) siguen siendo la vía comercial dominante, sin embargo, las plataformas de alcohol a jet (ATJ) muestran la expansión más rápida a medida que la disponibilidad de etanol como materia prima se vuelve abundante y los puntajes de emisiones del ciclo de vida desplazan los valores crediticios a su favor. El entorno competitivo favorece a los actores verticalmente integrados que controlan la agregación de materias primas, la capacidad de conversión y la distribución, brindando protección frente a los picos de precios del aceite de cocina usado y las grasas animales.

Conclusiones clave del informe

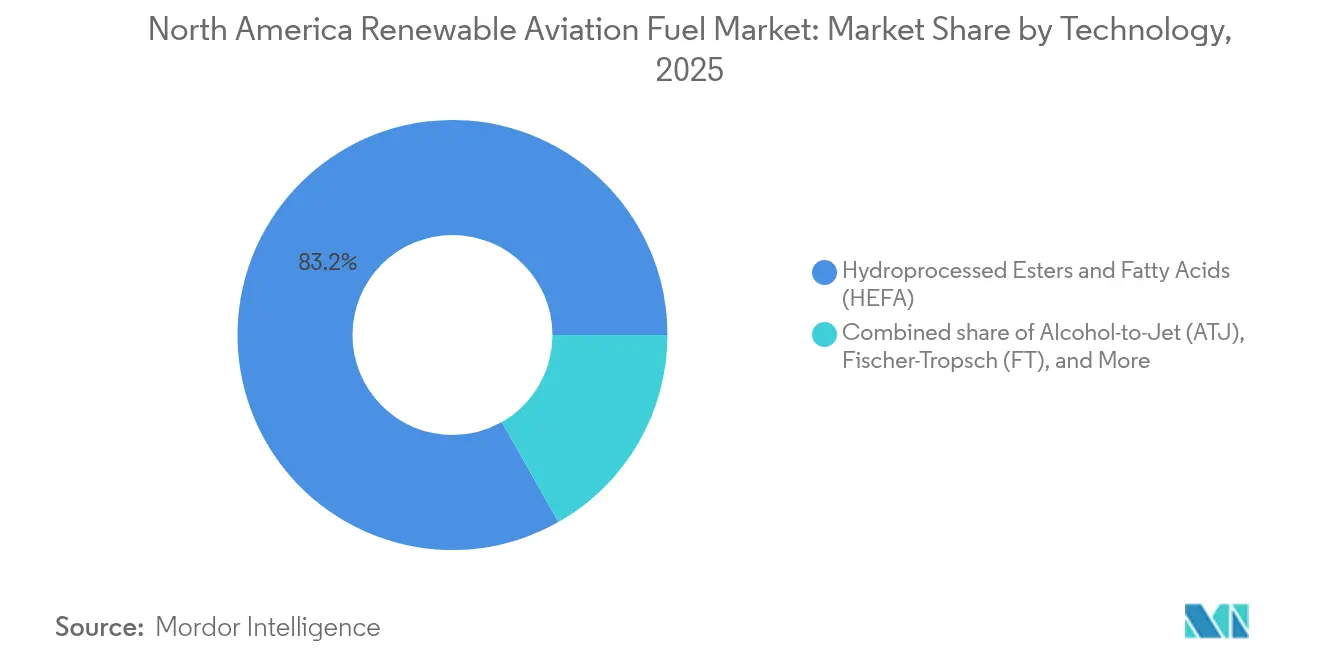

- Por tecnología, HEFA representó el 83,20% de la participación en ingresos en 2025; se proyecta que el alcohol a jet avanzará a una CAGR del 45,89% hasta 2031.

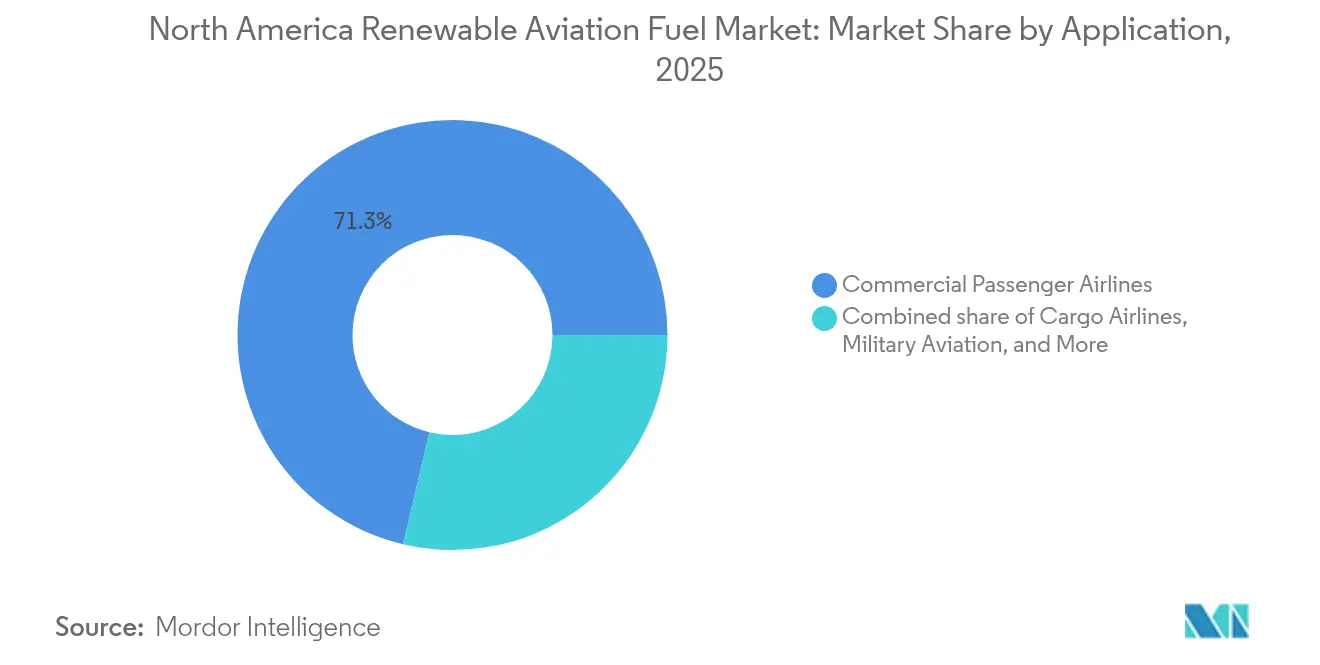

- Por aplicación, las aerolíneas comerciales de pasajeros mantuvieron el 71,30% de la participación del mercado de combustible de aviación renovable de América del Norte en 2025, mientras que se prevé que la aviación de carga se expanda a una CAGR del 44,23% hasta 2031.

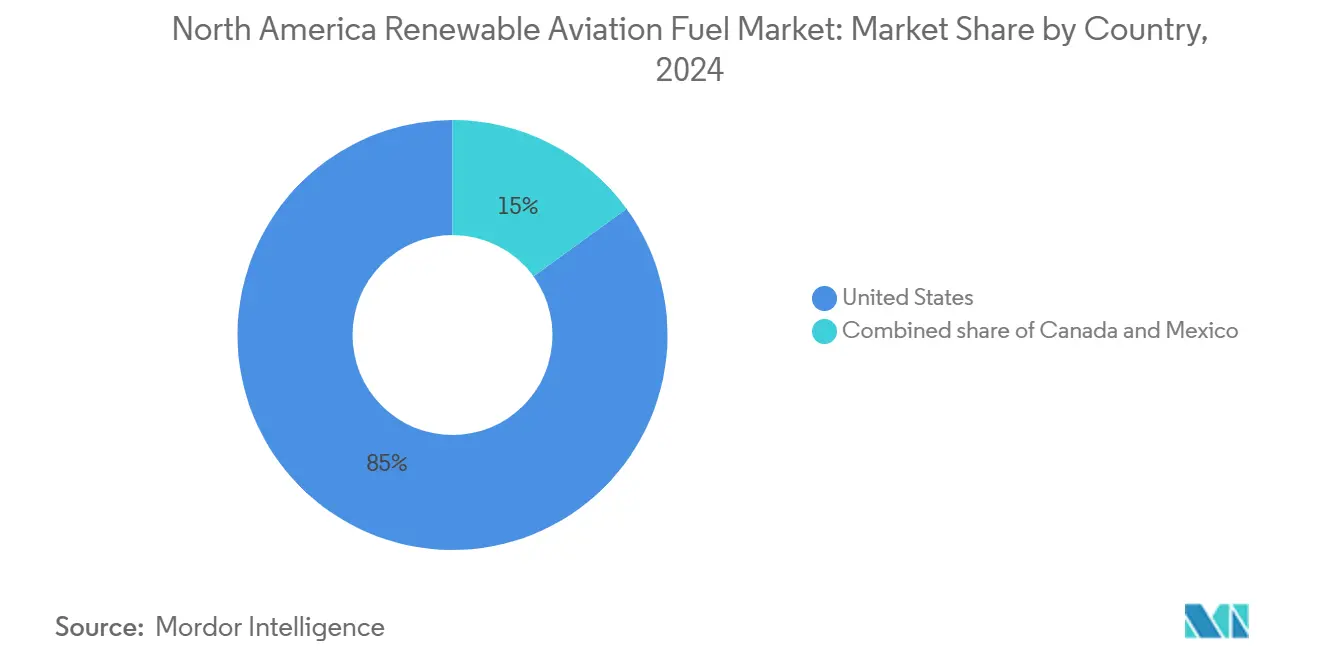

- Por país, Estados Unidos capturó una participación del 84,40% del tamaño del mercado de combustible de aviación renovable de América del Norte en 2025 y se anticipa que crecerá a una CAGR del 48,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de combustible de aviación renovable de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Créditos fiscales para SAF en virtud de la Ley de Reducción de la Inflación de Estados Unidos | 8.50% | Estados Unidos, con efectos secundarios en Canadá y México | Corto plazo (≤ 2 años) |

| Compromisos de cero emisiones netas firmados por más del 90% de la capacidad de las aerolíneas de América del Norte | 6.20% | América del Norte | Mediano plazo (2-4 años) |

| Crecientes programas corporativos de adquisición de "viajes sostenibles" | 4.80% | Estados Unidos y Canadá, emergente en México | Mediano plazo (2-4 años) |

| Vías emergentes de alcohol a jet (ATJ) con huella de carbono negativa | 3.10% | Estados Unidos, adopción temprana en Canadá | Largo plazo (≥ 4 años) |

| Consorcios aeroportuarios regionales que financian mezcladores de SAF en instalaciones propias | 2.70% | Estados Unidos, programas piloto en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Créditos fiscales para SAF en virtud de la Ley de Reducción de la Inflación de Estados Unidos

La Ley de Reducción de la Inflación ofrece hasta USD 1,75 por galón para el SAF que logre al menos el 50% de ahorro de gases de efecto invernadero en el ciclo de vida, un paso que reduce la diferencia de costos con el combustible de aviación fósil y establece una base económica para proyectos de cientos de millones de galones. Las reglas de intensidad del ciclo de vida favorecen los diseños de alcohol a jet (ATJ) y Fischer-Tropsch que pueden alcanzar reducciones de carbono más profundas, acelerando la diversificación tecnológica en el mercado de combustible de aviación renovable de América del Norte. El cambio en 2025 hacia los créditos de la Sección 45Z añade nuevos incentivos para los proveedores de materias primas agrícolas, lo que podría reducir las curvas de costos del etanol como insumo. La contabilidad obligatoria de carbono y la verificación aumentan la complejidad administrativa, un obstáculo que los grandes productores integrados superan con mayor facilidad. No obstante, el crédito fiscal principal cataliza los acuerdos de compra que transforman la demanda de las aerolíneas en flujos de caja financiables, sustentando la CAGR prevista del 42,5%.

Compromisos de cero emisiones netas firmados por más del 90% de la capacidad de las aerolíneas de América del Norte

Las aerolíneas que representan más del 90% de la capacidad de pasajeros se han comprometido a alcanzar cero emisiones netas para 2050, con objetivos intermedios que exigen un uso de SAF del 10-30% para 2030.[1]Delta Air Lines, "Informe de sostenibilidad 2025", delta.com Delta por sí sola ha asegurado acuerdos de compra que cubren 200 millones de galones, mientras que United apunta a una mezcla de SAF del 10% en cinco años, anclando así las curvas de demanda a largo plazo. El interés militar intensifica la tracción: Lockheed Martin ha autorizado el uso de combustibles sintéticos para las flotas F-35, F-16 y C-130, abriendo otro segmento de mercado de considerable envergadura. Los compromisos vinculantes alteran el poder de negociación, alentando a las aerolíneas a negociar posiciones anticipadas, a veces con participación accionaria, en instalaciones futuras. La certeza de demanda resultante incrementa la confianza de los prestamistas, acelerando el cierre financiero de proyectos en el mercado de combustible de aviación renovable de América del Norte.

Crecientes programas corporativos de adquisición de "viajes sostenibles"

Las grandes empresas incorporan criterios de emisiones de Alcance 3 en las adquisiciones de viajes corporativos, lo que obliga a las aerolíneas a verificar el uso de SAF o a entregar certificados de compra y reclamación. El servicio "Neste Impact" de Neste permite a las empresas adquirir atributos de SAF e informar reducciones en línea con los protocolos de la Iniciativa de Objetivos Basados en la Ciencia.[2]Neste, "Neste Impact para viajes de negocios", neste.com El mecanismo desvincula la entrega física de las declaraciones ambientales, ampliando la base de clientes más allá de los operadores de aerolíneas. Los precios premium limitan la adopción a las corporaciones con presupuestos de ESG sólidos, aunque aun así amplía el conjunto direccionable de compradores comprometidos de SAF, impulsando indirectamente los volúmenes contratados a futuro que sustentan el financiamiento de las plantas.

Vías emergentes de alcohol a jet (ATJ) con huella de carbono negativa

El proceso CirculAir de LanzaTech y LanzaJet convierte corrientes de carbono residual en etanol, que luego se actualiza a combustible de aviación, logrando reducciones en el ciclo de vida superiores al 85% en comparación con el queroseno de petróleo. Freedom Pines, la instalación en Georgia valorada en USD 200 millones, demuestra una producción anual de 10 millones de galones y valida la viabilidad financiera del ATJ a escala. La flexibilidad de materias primas —que abarca desde residuos municipales hasta CO₂ industrial— aborda las limitaciones que afectan a los proyectos HEFA y califica para los incentivos más altos de las Secciones 40B y 45Z. Los indicadores de carbono negativo desbloquean ingresos adicionales a través de los mercados voluntarios de carbono, fortaleciendo la resiliencia de los flujos de caja durante las fluctuaciones de precios de las materias primas en el mercado de combustible de aviación renovable de América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la agregación de materias primas en el Medio Oeste de Estados Unidos | -3.20% | Medio Oeste de Estados Unidos, con efectos sobre el suministro nacional | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas para HEFA vinculada a la expansión del diésel renovable | -2.80% | América del Norte, particularmente Estados Unidos | Mediano plazo (2-4 años) |

| Ausencia de aprobación de la ASTM para el uso de SAF al 100% como sustituto directo | -1.90% | América del Norte, con implicaciones globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la agregación de materias primas en el Medio Oeste de Estados Unidos

Las plantas de etanol de maíz operan a escalas menores que las unidades de conversión de 100 millones de galones óptimas para el ATJ, lo que da lugar a complejas redes de agregación que aumentan los costos logísticos. El etanol ya compite con la gasolina en el mercado, por lo que los proyectos de SAF deben competir en precio, lo que podría introducir volatilidad en los contratos de suministro. La capacidad de almacenamiento y de oleoductos en la región sigue siendo limitada, generando gastos de flete adicionales para las refinerías costeras. Las estrategias de co-localización, como la combinación de paja de maíz a etanol de SAFFiRE con la tecnología de LanzaJet, mitigan parcialmente el desafío, pero requieren un despliegue de capital sincronizado. Hasta que los cuellos de botella se alivien, el mercado de combustible de aviación renovable de América del Norte enfrenta fricciones del lado de la oferta que moderan el crecimiento a corto plazo.

Volatilidad del precio de las materias primas para HEFA vinculada a la expansión del diésel renovable

La rápida expansión de las refinerías de diésel renovable impulsa la demanda de aceite de cocina usado y grasas animales, elevando así los precios y reduciendo los márgenes de los productores de SAF basado en HEFA.[3]Sustainable Aviation Futures, "Volatilidad del precio de las materias primas y efectos en el mercado", sustainableaviationfutures.com Los incentivos para combustibles de carretera suelen superar en precio a los compradores de aviación, desviando las materias primas y dejando ocasionalmente inactivas las unidades de SAF. La concentración geográfica de estas grasas en zonas agrícolas añade costos de flete para los aeropuertos costeros. Los productores integrados se cubren asegurando contratos de suministro a largo plazo o mediante el coprocesamiento en activos de hidrodesulfuración existentes, pero los participantes más pequeños sin coberturas similares enfrentan compresión de márgenes durante los picos de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio de HEFA enfrenta la disrupción del ATJ

HEFA representó el 83,20% de la participación del mercado de combustible de aviación renovable de América del Norte en 2025, un testimonio de su madurez comercial, la infraestructura de hidroprocessamiento existente y las cadenas logísticas establecidas. Los requisitos de capital siguen siendo moderados porque las instalaciones reconvierten los hidrodesulfuradores de diésel convencionales, lo que permite a los proyectos alcanzar el estatus de grado de inversión más rápidamente que los diseños desde cero. Sin embargo, la escasez de materias primas y la creciente competencia de las refinerías de diésel renovable limitan la escalabilidad a largo plazo.

Las vías de alcohol a jet, aunque incipientes, se proyecta que registrarán una CAGR del 45,89% hasta 2031, la más rápida en el espectro tecnológico. La planta Freedom Pines de LanzaJet valida la viabilidad comercial de esta vía, mientras que la fermentación de carbono residual de CirculAir rompe la dependencia de los aceites agrícolas, una ventaja que atrae a inversores que buscan activos de larga duración. El alto nivel de crédito fiscal para combustibles con reducciones profundas de carbono amplifica las tasas internas de retorno de los proyectos, desplazando aún más la asignación de capital hacia el ATJ. Las vías Fischer-Tropsch permanecen en fase de demostración debido a los elevados gastos de capital, aunque presentan potencial para regiones ricas en recursos forestales como la Columbia Británica. El jet de hidroterólisis catalítica y la licuefacción hidrotérmica permanecen en etapas piloto, pero podrían avanzar si los puntajes del ciclo de vida alcanzan los niveles superiores de los umbrales de la Sección 45Z dentro del mercado de combustible de aviación renovable de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: La aviación comercial lidera, la carga se acelera

Las aerolíneas comerciales de pasajeros representaron el 71,30% del volumen total de SAF en 2025, lo que refleja el gran tamaño de sus flotas y sus visibles compromisos públicos de sostenibilidad. Generalmente aseguran acuerdos de compra plurianuales con depósitos en garantía de volumen, intercambiando certeza de precio por prioridad de suministro. La aviación de carga, impulsada por el comercio electrónico y los clientes de logística corporativa que exigen responsabilidad en materia de carbono, se acelera a una CAGR del 44,23% hasta 2031. FedEx y UPS realizan programas piloto de SAF en aeropuertos centrales, lo que señala un cambio sostenido en la política de adquisiciones.

El interés militar amplía el mercado direccionable. La aprobación de combustibles sintéticos para las plataformas F-35, F-16 y C-130 subraya el desempeño del combustible en condiciones de alta exigencia, otorgando a los productores un canal de compra estable que es menos sensible al precio y más orientado a la seguridad. La adopción en la aviación empresarial sigue siendo limitada por las restricciones de suministro en los operadores de base fija regionales y los precios premium; sin embargo, la Asociación Nacional de Aviación Empresarial documenta una disponibilidad creciente en aeropuertos, lo que sugiere una mejora gradual. Cada segmento de aplicación tiene una elasticidad de demanda distinta, lo que da forma a los contratos de suministro e influye en el desarrollo de infraestructura dentro del mercado de combustible de aviación renovable de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Estados Unidos ocupa el centro de gravedad en producción, política y demanda. Los créditos de la Sección 40B, las subvenciones FAST por USD 291 millones y el Estándar de Combustible de Baja Intensidad de Carbono (LCFS) de California reducen conjuntamente el riesgo para los patrocinadores de proyectos, atrayendo una cartera de más de 30 nuevas plantas que podrían impulsar la capacidad anual a 3 mil millones de galones para 2030. Los centros aeroportuarios regionales, como el parque de tanques de mezcla de SAF de Delta en Los Ángeles, refuerzan la demanda local y acortan las cadenas de suministro. Los incentivos estatales añaden márgenes incrementales y fomentan el desarrollo de instalaciones distribuidas cerca de los depósitos de materias primas, mejorando así la eficiencia logística.

Las Regulaciones de Combustible Limpio de Canadá exigen reducciones escalonadas de la intensidad de carbono, ejerciendo presión sobre los transportistas e impulsando la demanda de importaciones hasta que las plantas nacionales entren en funcionamiento. Los acuerdos plurianuales de SAF de Air Canada ilustran el impulso impulsado por políticas en las adquisiciones. Los residuos forestales de la Columbia Británica podrían anclar los despliegues Fischer-Tropsch, complementando los flujos ricos en etanol del Medio Oeste hacia Ontario y Quebec.

El marco de políticas de México sigue siendo incipiente, aunque las discusiones sobre integración de la cadena de suministro entre Estados Unidos y México apuntan a eventuales exportaciones de etanol y lípidos que abastecen a las refinerías de la Costa del Golfo con destino al mercado de combustible de aviación renovable de América del Norte. El financiamiento de infraestructura sigue siendo un cuello de botella porque los aeropuertos mexicanos carecen de instalaciones de mezcla y almacenamiento, pero los modelos de empresas conjuntas en consideración replican los que ya están operativos en Estados Unidos. A lo largo del horizonte de pronóstico, la expansión geográfica depende de la armonización de políticas, la logística de materias primas y los flujos de capital transfronterizos que faciliten el acercamiento de la producción a los nodos de demanda regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Panorama competitivo

Aproximadamente 190 empresas han anunciado proyectos de SAF en 330 sitios a nivel mundial, pero solo 18 operan a escala comercial, lo que subraya un panorama competitivo fragmentado y en etapa temprana. Los grandes actores integrados como Neste, TotalEnergies y World Energy aprovechan sus activos de refinación propietarios, contratos de materias primas garantizados y asociaciones directas con aerolíneas para asegurar una escala de primera entrada. Neste abastece a transportistas en San Francisco y Los Ángeles, utilizando plataformas de compra y reclamación que amplían su base de ingresos. TotalEnergies colabora con Airbus para cubrir más de la mitad de las necesidades de combustible del fabricante de equipos originales en Europa, ilustrando la alineación estratégica entre los fabricantes de aeronaves y los proveedores de combustible.

Los actores emergentes especializados LanzaJet y Gevo se diferencian mediante la tecnología —ATJ y fermentación catalítica— apuntando a las primas de crédito fiscal otorgadas a los combustibles con reducciones profundas de carbono. Freedom Pines valida la viabilidad financiera del ATJ, mientras que el proyecto Net-Zero 1 de Gevo incorpora actualizaciones de energía a producto (power-to-x) orientadas a puntajes de carbono negativo. El capital de riesgo y la participación accionaria de las aerolíneas aparecen en la mayoría de las nuevas construcciones, un patrón demostrado por la inversión de USD 30 millones de Southwest en LanzaJet para asegurar suministro futuro. Aguas arriba, los procesadores de semillas oleaginosas y las empresas de procesamiento de subproductos animales aseguran acuerdos de compra a largo plazo, buscando arbitrar la escasez de materias primas en pisos de precios negociados. Aguas abajo, los aeropuertos financian módulos de mezcla en instalaciones propias, atrayendo a transportistas más pequeños que de otro modo carecerían de acceso. El posicionamiento competitivo, por lo tanto, depende de la integración vertical que asegura materias primas, elegibilidad para créditos fiscales y compradores cautivos, creando altas barreras de entrada incluso en un mercado que aparentemente parece fragmentado.

Líderes de la industria del combustible de aviación renovable de América del Norte

Neste Oyj

World Energy LLC

TotalEnergies SA

Honeywell UOP (capacidad de licenciatarios)

Gevo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Air France-KLM invirtió USD 4,7 millones en DG Fuels para una instalación en Luisiana, asegurando derechos de compra de 75.000 toneladas por año a partir de 2029.

- Noviembre de 2024: DG Fuels anunció una planta de SAF en Minnesota como parte de su plan de expansión.

- Junio de 2024: LanzaTech y LanzaJet presentaron CirculAir, una tecnología de carbono residual a combustible de aviación, logrando una reducción del 85% en emisiones.

- Abril de 2024: Boeing adquirió 9,4 millones de galones de SAF mezclado para sus operaciones en Estados Unidos en 2024, un incremento del 60% interanual.

Alcance del informe del mercado de combustible de aviación renovable de América del Norte

El mercado de combustible de aviación renovable (RAF) estudiado en el informe incluye la producción de combustible de aviación renovable. El RAF se produce mezclando queroseno convencional con hidrocarburo renovable. Los RAF se producen mediante tecnologías certificadas por la Sociedad Americana para Pruebas y Materiales (ASTM) con el fin de reducir las emisiones de la aviación. El mercado de combustible de aviación renovable de Europa está segmentado por tecnología, aplicación y geografía. Por tecnología, el mercado está segmentado en Fischer-Tropsch (FT), ésteres e ácidos grasos hidroprocessados (HEFA), isoparafínico sintetizado (SIP) y alcohol a jet (ATJ). Por aplicación, el mercado está segmentado en comercial y defensa. El informe también cubre el tamaño del mercado y las proyecciones para el mercado de combustible de aviación renovable en las principales regiones. Para cada segmento, el dimensionamiento y las proyecciones del mercado se han realizado con base en los ingresos (USD mil millones).

| Fischer-Tropsch (FT) |

| Ésteres e Ácidos Grasos Hidroprocessados (HEFA) |

| Alcohol a Jet (ATJ) |

| Isoparafínico Sintetizado (SIP) |

| Jet de Hidroterólisis Catalítica (CHJ) |

| Licuefacción Hidrotérmica (HTL) |

| Aerolíneas comerciales de pasajeros |

| Aerolíneas de carga |

| Aviación militar |

| Aviación empresarial y general |

| Estados Unidos |

| Canadá |

| México |

| Por tecnología | Fischer-Tropsch (FT) |

| Ésteres e Ácidos Grasos Hidroprocessados (HEFA) | |

| Alcohol a Jet (ATJ) | |

| Isoparafínico Sintetizado (SIP) | |

| Jet de Hidroterólisis Catalítica (CHJ) | |

| Licuefacción Hidrotérmica (HTL) | |

| Por aplicación | Aerolíneas comerciales de pasajeros |

| Aerolíneas de carga | |

| Aviación militar | |

| Aviación empresarial y general | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de combustible de aviación renovable de América del Norte en 2031?

Se proyecta que el mercado alcanzará USD 12,07 mil millones para 2031, expandiéndose a una CAGR del 41,08% durante 2026-2031.

¿Qué tecnología crece más rápidamente en la industria del combustible de aviación renovable de América del Norte?

Las vías de alcohol a jet se están expandiendo a una CAGR del 45,89% hasta 2031, superando a otras tecnologías de conversión.

¿Cómo apoyan los incentivos federales de Estados Unidos la producción de SAF?

Los créditos fiscales para mezcladores de SAF de la Sección 40B proporcionan hasta USD 1,75 por galón para combustibles que reduzcan las emisiones del ciclo de vida en al menos un 50%, mejorando significativamente la economía de los proyectos.

¿Por qué el mercado de Estados Unidos es dominante en el combustible de aviación renovable de América del Norte?

Una combinación de créditos fiscales federales, estándares de combustible limpio a nivel estatal y una densa red de aerolíneas otorga a Estados Unidos una participación de mercado del 84,40% e impulsa una CAGR del 48,64%.

¿Qué restringe un crecimiento más rápido del SAF en América del Norte?

Los desafíos de agregación de materias primas, la competencia por las materias primas de HEFA con el diésel renovable y las limitaciones en la certificación de SAF al 100% ralentizan actualmente el despliegue.

¿Qué segmento de aplicación registra la tasa de crecimiento más alta?

La aviación de carga muestra el crecimiento más rápido, avanzando a una CAGR del 44,23% a medida que las empresas de logística demandan soluciones de flete con menor huella de carbono.

Última actualización de la página el: