Tamaño y Participación del Mercado de Torres de Telecomunicaciones de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Japón por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Japón en 2026 se estima en USD 2,82 mil millones, creciendo desde el valor de 2025 de USD 2,72 mil millones, con proyecciones para 2031 que muestran USD 3,35 mil millones, creciendo a una CAGR del 3,55% durante 2026-2031.

Este avance refleja el constante programa de densificación 5G del país, el creciente cambio hacia la economía de infraestructura compartida y la continua inversión institucional a pesar de las presiones de costos impulsadas por la divisa. Los modelos de construcción conjunta de los operadores, la expansión de la actividad de redes privadas empresariales y los incentivos fiscales para el despliegue en zonas rurales anclan la demanda a corto plazo, mientras que los estrictos límites de zonificación, los costos de modernización sísmica y la debilidad del yen moderan los márgenes. Las empresas de torres independientes ganan terreno como socios de host neutro, creando nuevas entradas de capital incluso cuando los cuatro MNO titulares mantienen considerables carteras cautivas. El auge de los despliegues en azoteas, la adopción temprana de sistemas de energía renovable y los diseños de torres ocultas ayudan a los operadores a navegar por los densos paisajes urbanos y los mandatos de sostenibilidad.

Conclusiones Clave del Informe

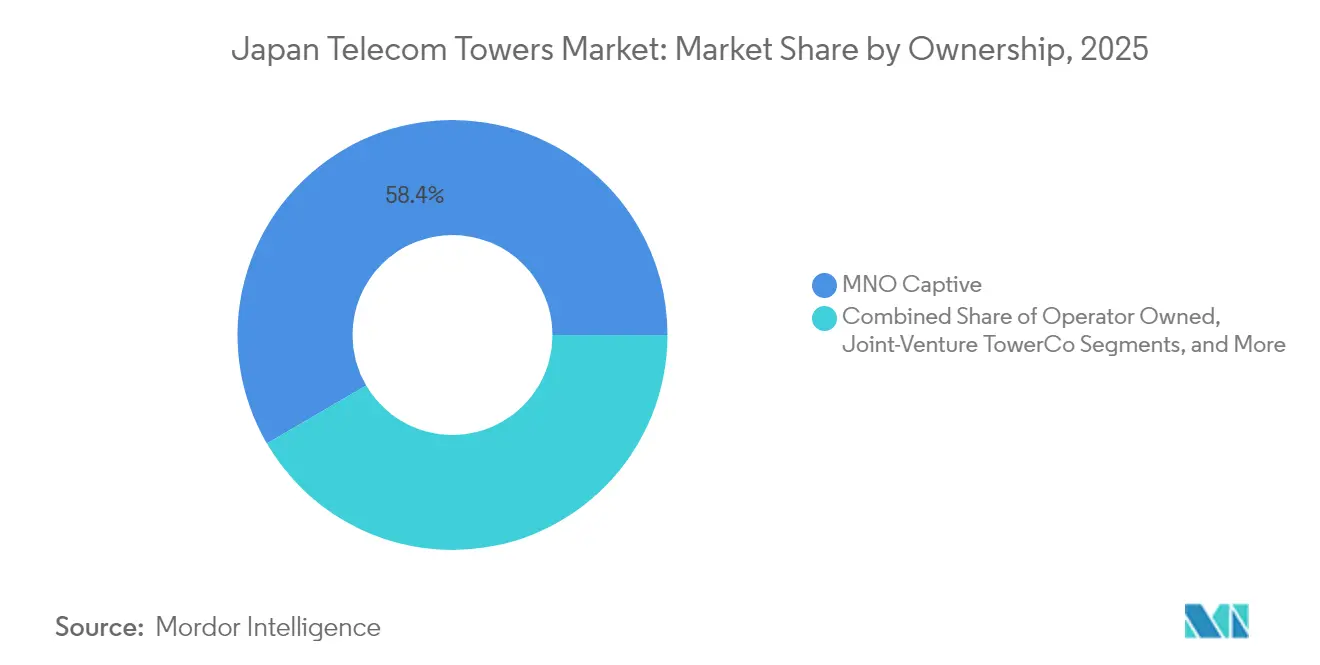

- Por propiedad, las estructuras cautivas de MNO representaron el 58,42% de la participación del mercado de torres de telecomunicaciones de Japón en 2025; se proyecta que las TowerCo en empresa conjunta crezcan a una CAGR del 41,85% hasta 2031.

- Por tipo de instalación, los despliegues en azoteas representaron el 55,15% del tamaño del mercado de torres de telecomunicaciones de Japón en 2025 y avanzan a una CAGR del 4,32% hasta 2031.

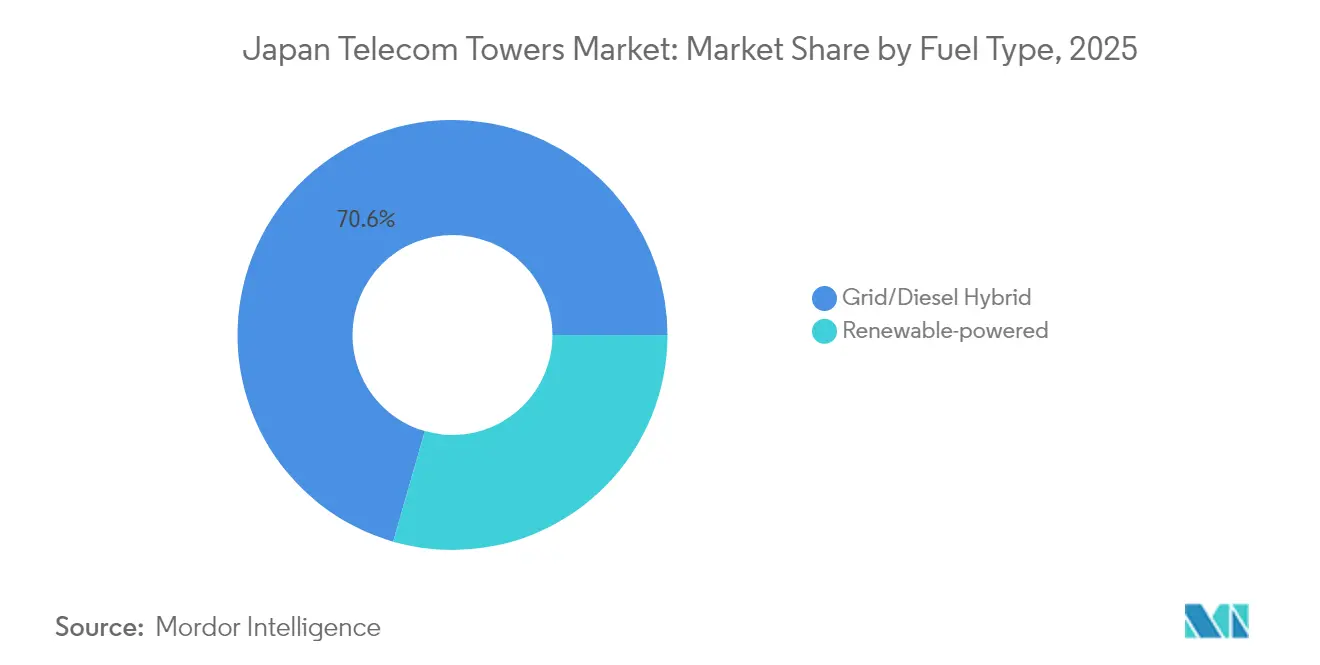

- Por tipo de combustible, se proyecta que los sitios alimentados por energía renovable se expandan a una CAGR del 15,62% entre 2026 y 2031, aunque los híbridos de red/diésel retuvieron el 70,55% del tamaño del mercado de torres de telecomunicaciones de Japón en 2025.

- Por configuración de torre, los monopolos lideraron con el 40,05% de la participación del mercado de torres de telecomunicaciones de Japón en 2025, mientras que se prevé que las torres sigilosas registren una CAGR del 5,78% hasta 2031.

- La empresa conjunta de co-construcción a nivel nacional de KDDI y SoftBank tiene como objetivo 100.000 estaciones base cada una para 2030, desbloqueando JPY 120 mil millones en ahorros de CapEx para cada operador involucrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos agresivos de densificación de macroceldas 5G por parte de los MNO | +1.2% | Nacional, corredor Tokio-Osaka | Mediano plazo (2-4 años) |

| Presión gubernamental para reducir los precios al consumidor mediante el uso compartido de infraestructura | +0.8% | Nacional, enfoque rural | Largo plazo (≥ 4 años) |

| Subsidios de cobertura rural bajo la iniciativa Digital Garden City Nation | +0.6% | Más de 1.000 municipios | Mediano plazo (2-4 años) |

| Transacciones de venta y arrendamiento posterior que desbloquean CapEx para actualizaciones Beyond-5G | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Auge de redes privadas empresariales que demandan sitios en azoteas | +0.7% | Cinturón Kanto-Kansai | Mediano plazo (2-4 años) |

| Mandatos de inspección con drones que reducen el OPEX y el tiempo de inactividad | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Agresivos de Densificación de Macroceldas 5G por Parte de los MNO

Los operadores de Japón persiguen una cobertura 5G a nivel nacional con recuentos de estaciones base sin precedentes. KDDI y SoftBank planean 100.000 sitios cada uno para 2030 a través de una construcción conjunta que ya genera JPY 120 mil millones en ahorros de CapEx por operador. [1]Personal de Pipeline Magazine, "KDDI y SoftBank escalan el 5G mediante construcción conjunta", pipeline-pub.comNTT DOCOMO tiene como objetivo superar el 90% de cobertura de población en los 1.741 municipios, lo que obliga a multiplicadores de densidad de sitios en distritos densos donde el menor alcance de propagación del 5G exige entre 3 y 5 veces más celdas que el 4G. Las estrategias de doble banda que combinan capas de cobertura de 700 MHz-1,7 GHz con bandas de alta capacidad de 3,7 GHz y 28 GHz diversifican los requisitos de emplazamiento. Las normas de coordinación del espectro del MIC bajo la Ley de Ondas de Radio mantienen despliegues ordenados, mientras que las empresas de torres perfeccionan las plantillas de diseño para acortar los ciclos de permisos.

Presión Gubernamental para Reducir los Precios al Consumidor mediante el Uso Compartido de Infraestructura

El Plan del MIC para Promover la Competencia en el Mercado de Comunicaciones Móviles se centra en la reducción de costos mediante el uso compartido de redes. La política nacional ahora recompensa la co-ubicación y las obras civiles compartidas, ofreciendo hasta un 15% de créditos fiscales para despliegues rurales bajo el esquema de Impuesto de Promoción de Introducción 5G. KDDI y SoftBank ejemplifican este mandato; su colaboración acelera la cobertura pero preserva la competencia minorista al mantener separadas las interfaces de espectro y de clientes. Las TowerCo en empresa conjunta, impulsadas por la claridad regulatoria, registran una CAGR del 44,09% a medida que los operadores reasignan capital del acero a los servicios. Los mandatos rurales bajo Digital Garden City Nation refuerzan aún más las construcciones compartidas donde la economía de un solo operador sigue siendo desafiante.

Subsidios de Cobertura Rural bajo la Iniciativa Digital Garden City Nation

El programa a nivel de Gabinete destina sustanciales subsidios y asignaciones de depreciación para cerrar las brechas rurales en más de 1.000 municipios. Los incentivos fiscales del 15% para el gasto en torres que califique y la depreciación especial del 30% alimentan un pipeline plurianual de macroceldas en prefecturas con despoblación. Las ambiciones de servicios digitales municipales —incluidos paneles de control en tiempo real y migraciones a la nube— elevan los requisitos de backhaul, anclando la demanda de torres incluso donde el crecimiento de suscriptores se estanca. La plataforma de indicadores de bienestar de la Agencia Digital, que utiliza datos de encuestas de 668 gobiernos locales, ejemplifica la adopción del ancho de banda rural.[2]Agencia Digital, "Digital Garden City Nation—Estado de Implementación 2025", digital.go.jp Los ensayos no terrestres con plataformas de gran altitud en la Expo 2025 complementan las torres terrestres pero no las desplazan, reforzando la construcción de sitios en terreno accidentado.

Auge de Redes Privadas Empresariales que Demandan Sitios en Azoteas

Los operadores de manufactura, ferroviarios y portuarios despliegan 5G local en sus instalaciones, catalizando la demanda en azoteas. La fábrica de Kakegawa de NEC reportó ganancias de eficiencia del 30% tras adoptar el 5G privado, ilustrando el retorno de inversión cuantificado. Las empresas aprovechan las bandas dedicadas de 4,6-4,9 GHz y 28 GHz, evitando la contención de la red pública y favoreciendo los mástiles compactos en azoteas que sortean las limitaciones de espacio en el suelo. La participación en azoteas ya se sitúa en el 55,44% y crece a una CAGR del 4,47%. El cumplimiento del código de construcción fomenta el hardware de montaje más ligero, mientras que los proveedores de host neutro agrupan espectro, radios y servicios gestionados, facilitando la adopción para fábricas no familiarizadas con las operaciones de telecomunicaciones. Las propiedades ferroviarias y portuarias, ricas en bienes raíces, emergen como los próximos nodos de crecimiento para el arrendamiento en azoteas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictos límites de altura de zonificación en distritos urbanos | -0.9% | Área metropolitana de Tokio y Osaka | Largo plazo (≥ 4 años) |

| Reducción de la población que disminuye el crecimiento del tráfico móvil a largo plazo | -0.7% | Nacional, pref. rurales | Largo plazo (≥ 4 años) |

| Debilidad del yen que encarece el acero importado y los componentes de radiofrecuencia | -1.1% | Nación dependiente de importaciones | Corto plazo (≤ 2 años) |

| Alta exposición a los costos de modernización sísmica | -0.5% | Zonas sísmicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Límites de Altura de Zonificación en Distritos Urbanos

Los planes de distrito municipal se superponen a la Ley Nacional de Normas de Construcción, restringiendo las alturas de las torres mediante controles de plano inclinado para preservar la estética del horizonte urbano. Las empresas de telecomunicaciones se enfrentan a largos procesos de permisos ya que cada distrito aplica normas propias. Los operadores responden con antenas ocultas, pequeñas celdas en lo alto de postes e incluso estaciones base subterráneas probadas por KDDI. Los monopolos camuflados con precios de entre USD 5.000 y 20.000 ganan aceptación, aunque la complejidad de ingeniería añade semanas a los plazos de construcción. Las restricciones de la relación de superficie también reducen el espacio para los refugios de equipos, lo que impulsa a los proveedores a desarrollar unidades integradas de radio/antena que se montan a ras de las paredes, reduciendo el impacto visual mientras se mantiene la cobertura.

Debilidad del Yen que Encarece el Acero Importado y los Componentes de Radiofrecuencia

La caída del 50% del yen frente al USD entre 2021 y 2024 elevó los precios del acero importado y las antenas, inflando los costos de construcción en dos dígitos. [3]Equipo Editorial de TowerXchange, "Vientos en Contra de la Divisa y CapEx de Torres en Japón", towerxchange.comLa transmisión del precio de importación muestra una correlación del 30% a lo largo de 13 meses, haciendo que los presupuestos de los sitios sean muy sensibles a los movimientos del tipo de cambio. La volatilidad del acero se combina con la escasez de semiconductores, agravando las presiones sobre los precios de la cadena de radiofrecuencia. Los constructores de torres trasladan el riesgo mediante cláusulas de escalada o se cubren en mercados a plazo, pero los contratistas más pequeños carecen de escala para cubrirse, lo que provoca inflación en las ofertas. La impredecible intervención del Banco de Japón complica la planificación plurianual del CapEx, alentando a los operadores a reciclar las estructuras existentes, intensificar el uso compartido y adoptar diseños modulares que aplazan los desembolsos en acero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Las Estrategias de Activos Ligeros Impulsan el Crecimiento de las Empresas Conjuntas

El tamaño del mercado de torres de telecomunicaciones de Japón para las estructuras de propiedad alcanzó USD 1,59 mil millones en 2025, con los modelos cautivos de MNO controlando el 58,42% de la participación. A pesar de este dominio, se proyecta que el segmento de TowerCo en empresa conjunta se componga al 41,85% hasta 2031, la trayectoria más rápida entre todas las categorías. La construcción compartida de KDDI-SoftBank establece el modelo, agrupando activos pasivos mientras salvaguarda las estrategias de espectro. La privatización de JTower por parte de DigitalBridge por USD 631 millones subraya el creciente apetito inversor por los bienes raíces de torres respaldados por flujo de caja. Los operadores continúan desinvirtiendo mediante ventas y arrendamientos posteriores; la transacción de JPY 150.000-300.000 millones de Rakuten Mobile con Macquarie tipifica el reciclaje de capital para actualizaciones Beyond-5G. Los estímulos de política del MIC validan aún más este cambio, otorgando incentivos fiscales y aprobaciones simplificadas a las entidades de propiedad compartida.

La economía del arrendamiento ejerce presión a la baja sobre el OPEX de caja, liberando a los operadores para financiar Open RAN, computación en el borde y segmentación de redes. En consecuencia, el mercado de torres de telecomunicaciones de Japón es testigo del aumento de las ratios de arrendamiento a medida que los hosts neutros agregan inquilinos y persiguen una ocupación de 1,5 veces para 2030. Sin embargo, las carteras cautivas persisten donde las restricciones de altura o potencia hacen que el uso compartido sea poco práctico, especialmente en zonas costeras y montañosas que requieren ingeniería a medida. Las TowerCo independientes aprovechan los convenios flexibles, desvinculando la valoración de las torres de las tendencias de ARPU de los suscriptores y atrayendo así a fondos de infraestructura que buscan rendimientos vinculados a la inflación. A pesar de las complejas cláusulas de bloqueo de proveedores, la postura regulatoria favorece un mayor giro hacia activos ligeros, lo que implica un crecimiento sostenido de los ingresos de dos dígitos para las plataformas de empresa conjunta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los Despliegues en Azoteas se Aceleran con el 5G Empresarial

Las soluciones en azoteas capturaron el 55,15% de la participación del mercado de torres de telecomunicaciones de Japón en 2025, lo que se traduce en un tamaño de mercado de USD 1,5 mil millones. Las fábricas, centros comerciales y nodos de transporte prefieren los mástiles en la línea de tejados, sorteando los escasos terrenos en las metrópolis japonesas. La liberalización del espectro 5G local en 4,6-4,9 GHz fomenta los despliegues corporativos, con Sumitomo, NEC y operadores ferroviarios pilotando redes privadas de grado productivo. La CAGR constante del 4,32% refleja la creciente digitalización industrial y las restricciones de zonificación más estrictas que impiden nuevas torres en el suelo. En las prefecturas rurales, las estructuras de celosía o atirantadas en el suelo siguen siendo esenciales para la cobertura macro y la resiliencia ante desastres; no obstante, la adopción en azoteas incluso en ciudades más pequeñas aumenta a medida que se expande el sector inmobiliario de uso mixto.

Los diseños en azoteas aprovechan monopolos más ligeros y paneles de montaje en pared, reduciendo las cargas sísmicas y agilizando los permisos bajo la Ley de Normas de Construcción. Los inquilinos negocian contratos inmobiliarios multiutilidad que agrupan HVAC y fibra, mejorando los flujos de ingresos del propietario. Los modelos de host neutro prosperan en las azoteas de los centros comerciales, donde las unidades de radio compartidas de JTOWER redujeron el consumo de energía en un 35% en abril de 2025. Las restricciones de altura siguen aplicándose, lo que impulsa sistemas de postes ajustables que se retraen para la seguridad ante tifones. De cara al futuro, las microceldas en azoteas se integrarán en arquitecturas preparadas para 6G que admitan bandas sub-THz, extendiendo la curva de crecimiento en azoteas más allá del período de pronóstico actual.

Por Tipo de Combustible: Auge de las Energías Renovables ante los Mandatos de Fiabilidad de la Red

Los híbridos de red/diésel dominaron con el 70,55% de la participación del mercado de torres de telecomunicaciones de Japón en 2025, equivalente a un tamaño de mercado de USD 1,92 mil millones. La robusta copia de seguridad diésel es fundamental en el Japón propenso a terremotos, donde las telecomunicaciones son líneas de vida durante los cortes. No obstante, los sitios alimentados por energía renovable escalan a una CAGR del 15,62%, impulsados por los objetivos ESG de los operadores, las altas tarifas de electricidad al por menor y la maduración de la economía de las baterías. Los acuerdos de compra de energía solar a largo plazo de Rakuten Mobile con Photon Capital ilustran la viabilidad comercial de los sitios de cero carbono. Las regulaciones del MIC aceptan microrredes híbridas que incorporan matrices fotovoltaicas y almacenamiento de iones de litio, siempre que el tiempo de funcionamiento cumpla los umbrales de los servicios de emergencia, facilitando la integración.

La energía solar descentralizada más baterías reduce el OPEX a partir del tercer año y protege a los operadores de los costos del diésel importado impulsados por el yen. Los sitios compartidos multiplican los rendimientos ya que una sola matriz sirve a múltiples inquilinos, comprimiendo aún más los períodos de recuperación. Si bien la resiliencia ante tifones plantea desafíos de diseño, los módulos fotovoltaicos sin marco y los clips para huracanes mitigan la pérdida de paneles. Los pilotos de celdas de combustible de hidrógeno liderados por NTT Anode abren vías a más largo plazo hacia el desplazamiento del diésel. Durante el período de pronóstico, la participación renovable podría duplicarse si se acelera la fijación de precios del carbono, aunque los generadores diésel persistirán como fuente de energía secundaria obligatoria por cumplimiento normativo en los sitios críticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Sigilosas Navegan las Restricciones Urbanas

Los monopolos entregaron el 40,05% de la participación de mercado en 2025, favorecidos por su huella compacta y su rápida erección. Las torres sigilosas u ocultas, sin embargo, escalan a una CAGR del 5,78%, reflejada por los ayuntamientos que endurecen las ordenanzas visuales. Los diseños camuflados de pino o los conceptos de antena en asta de bandera exigen primas pero aseguran aprobaciones más rápidas. El prototipo de estación base subterránea de KDDI revela una respuesta extrema a los límites de altura, ocultando las radios bajo las aceras mientras ventila la refrigeración pasiva a través de las alcantarillas. Las estructuras de celosía dominan los tramos rurales donde los paneles de múltiples operadores se apilan verticalmente, optimizando la carga de viento para los ingresos de múltiples inquilinos.

Los mástiles atirantados siguen siendo un nicho, reservados para valles escasamente poblados donde la tierra es abundante y los presupuestos de capital son ajustados. Las soluciones sigilosas aprovechan los materiales compuestos para minimizar el peso y simplificar el anclaje sísmico, reduciendo el tiempo de construcción en un 20%. Los radiadores ocultos integrados en las fachadas de los edificios atraen a los propietarios que buscan armonía visual. Este imperativo estético impulsa el co-desarrollo con arquitectos, creando un mercado de servicios secundarios para las consultoras de diseño. En el horizonte de perspectivas, la demanda de opciones sigilosas urbanas se intensificará a medida que la densificación de ondas milimétricas desplace el foco hacia los despliegues a nivel de calle que requieren una integración elegante en el entorno construido.

Análisis Geográfico

El panorama de torres de telecomunicaciones de Japón se concentra a lo largo de la megarregión industrial Tokio-Osaka, que alberga la mayor parte de los 194 millones de suscripciones móviles del país y registra la mayor densidad de tráfico. Los distritos urbanos aplican una estricta zonificación de plano inclinado que comprime las alturas de las torres, orientando a los operadores hacia monopolos compactos, postes ocultos y microceldas en azoteas. Las instalaciones sigilosas son, por tanto, más pronunciadas en los distritos de Shinjuku, Minato y Chuo, donde las normas de preservación del horizonte urbano se endurecen cada año. Al mismo tiempo, los anillos suburbanos como Saitama y Chiba son testigos de una rápida expansión en el suelo, ya que la disponibilidad de terreno permite construcciones de celosía más altas que equilibran los límites de altura y los códigos sísmicos.

Las prefecturas rurales —incluidas Hokkaido, Shimane y Kochi— se benefician del programa Digital Garden City Nation que subvenciona hasta el 15% del CapEx de torres y acelera las subvenciones de backhaul de fibra. Estos incentivos contrarrestan la disminución de las densidades de población y los menores ARPU, garantizando la paridad de servicio con sus pares urbanos. Las demostraciones no terrestres previstas para la Expo 2025 en Osaka muestran estaciones de plataforma de gran altitud que complementan las torres terrestres, pero también destacan el continuo requisito de redes terrestres densas, especialmente para descargar los picos de tráfico local en eventos. El terreno montañoso y la exposición a tifones en Kyushu desencadenan especificaciones de carga de viento más altas, inflando los costos de construcción entre un 8% y un 12% en relación con las llanuras de Kanto.

Los clústeres de redes privadas empresariales se mapean en el cinturón manufacturero Kanto-Kansai. Las prefecturas de Aichi y Shizuoka, ricas en plantas automotrices, son pioneras en el 5G local, alimentando la demanda de torres en azoteas. Las zonas portuarias de la Bahía de Tokio y la Bahía de Osaka integran el 5G privado para grúas automatizadas, generando sitios de alta capacidad en azoteas y en lo alto de postes conectados mediante anillos de fibra redundantes. Mientras tanto, el impulso de reconstrucción de Tohoku tras 2011 sostiene nuevas construcciones de macroceldas vinculadas a los mandatos de resiliencia regional. En general, la geografía da forma a un mercado de múltiples velocidades: densificación sigilosa urbana, proliferación de azoteas industriales y expansión de macroceldas rurales subvencionadas, todo ello sustentado por una orientación nacional hacia el uso compartido de infraestructura.

Panorama Competitivo

El ámbito de las torres de telecomunicaciones de Japón muestra una concentración moderada, con los cuatro MNO nacionales que aún poseen la mayoría de las estructuras pero ceden terreno a los emergentes hosts neutros. JTower, adquirida por DigitalBridge por USD 631 millones en 2024, ahora dirige el grupo independiente con aproximadamente 7.000 sitios, centrándose en carteras de DAS en interiores y azoteas urbanas. La construcción conjunta de KDDI y SoftBank forma un cuasi-duopolio en activos pasivos compartidos, otorgando a ambos operadores eficiencias de escala mientras limita el mercado direccionable para las TowerCo independientes. NTT DOCOMO experimenta con pilas multiproveedor de Open RAN que reducen los costos de actualización y hacen que sus torres cautivas sean más adaptables, extendiendo potencialmente la vida útil de las torres cautivas.

Los fondos de inversión ven los bienes raíces de torres como una cobertura contra el entorno de bonos de bajo rendimiento de Japón, lo que impulsa nuevas entradas de capital. Las operaciones de venta y arrendamiento posterior, ejemplificadas por el acuerdo de JPY 150.000-300.000 millones de Rakuten Mobile con Macquarie, permiten a los operadores financiar radios y núcleos nativos en la nube mientras transfieren el riesgo de depreciación. La diferenciación tecnológica se convierte en una palanca competitiva; las inspecciones con drones suministradas por Skyller reducen el OPEX de mantenimiento, y la optimización de inclinación impulsada por inteligencia artificial pilotada por NTT Communications reduce el consumo de energía. Los proveedores se apresuran a suministrar kits de monopolo ligero certificados para la estricta zona sísmica de Japón, dando a los fabricantes de acero nacionales una ventaja sobre los rivales dependientes de importaciones en un contexto de debilidad del yen.

La complejidad regulatoria forma un foso competitivo. La experiencia en la navegación de la Ley de Ondas de Radio del MIC, las audiencias de zonificación municipal y las evaluaciones ambientales otorga a los titulares una ventaja en el ciclo de aprobación que los nuevos participantes deben superar mediante asociaciones locales. Si bien el uso compartido de infraestructura impulsa la ocupación general, también puede erosionar el poder de fijación de precios a medida que las TowerCo negocian alquileres más bajos a cambio de arrendamientos más largos. De cara al futuro, los hosts neutros que apuntan a verticales empresariales —fábricas, ferrocarriles, puertos— probablemente ganarán participación, ya que los operadores prefieren soluciones basadas en OPEX que impulsen los ingresos por servicios sin inflar los balances. Aun así, el crecimiento de los ingresos totales depende de la densificación 5G sostenida y de los bancos de pruebas incipientes de 6G previstos para 2029-2030.

Líderes de la Industria de Torres de Telecomunicaciones de Japón

NTT DOCOMO

KDDI

SoftBank Corp.

Rakuten Mobile

JTower

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: JTOWER desplegó equipos compartidos compatibles con 5G en Mitsui Shopping Park LaLaport Anjo, reduciendo el consumo de energía en un 35% con su nuevo diseño de unidad compartida modular.

- Abril de 2025: Obayashi Corporation activó el 5G local para operaciones autónomas de grúas de cable en el sitio de la Presa Shin-Maruyama.

- Abril de 2025: Tokyo Boeki Techno-System y Net One Systems lanzaron un proyecto de gemelo digital habilitado por LiDAR sobre 5G local en entornos de fabricación.

- Marzo de 2025: SONIX inició un piloto de entrega de contenido en vehículos basado en 5G, examinando los factores de estrés de la capacidad de red.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Japón

Las torres de telecomunicaciones se presentan en diversas estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y configuraciones similares. Estas torres albergan una o más antenas de telecomunicaciones, facilitando las comunicaciones por radio. Pueden situarse en el suelo o en lo alto de un edificio, e incluyen a menudo almacenamiento para equipos y componentes electrónicos. Si bien estas torres no necesitan personal constante, sí requieren mantenimiento periódico. Impulsada por el despliegue de la infraestructura 5G, la expansión de las torres de telecomunicaciones está preparada para persistir durante el período de pronóstico.

El mercado japonés de torres de telecomunicaciones está segmentado por propiedad (operador propietario, propiedad privada y MNO cautivo), instalación (azotea y terreno) y tipo de combustible (renovable y no renovable). Los tamaños de mercado y los pronósticos se proporcionan en términos de volumen (unidades) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| MNO Cautivo |

| Azotea |

| Terreno |

| Alimentado por energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Oculta |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| MNO Cautivo | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Oculta |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de torres de telecomunicaciones de Japón en 2026?

Se valora en USD 2,82 mil millones, con una previsión de alcanzar USD 3,35 mil millones para 2031.

¿Qué CAGR se espera para los ingresos por torres hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 3,55% durante 2026-2031.

¿Qué tipo de instalación lidera los nuevos despliegues?

Las torres en azoteas lideran con el 55,15% de participación y una CAGR del 4,32%, impulsadas por los despliegues de redes privadas empresariales.

¿Por qué las TowerCo en empresa conjunta se expanden rápidamente?

Los incentivos regulatorios y los ahorros de CapEx de los operadores impulsan una CAGR del 41,85% para las estructuras de empresa conjunta.

¿Cómo afecta la debilidad del yen a la economía de las torres?

Una caída del 50% del yen frente al USD desde 2021 ha elevado los costos del acero importado y de los componentes de radiofrecuencia, comprimiendo los márgenes y alargando los períodos de recuperación.

¿Qué papel juegan las energías renovables en el suministro de energía a las torres japonesas?

Los sitios alimentados por energía renovable escalan a una CAGR del 15,62% a medida que los operadores persiguen objetivos de sostenibilidad y cubren los costos de electricidad.

Última actualización de la página el: