Tamaño y Participación del Mercado de Torres de Telecomunicaciones de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

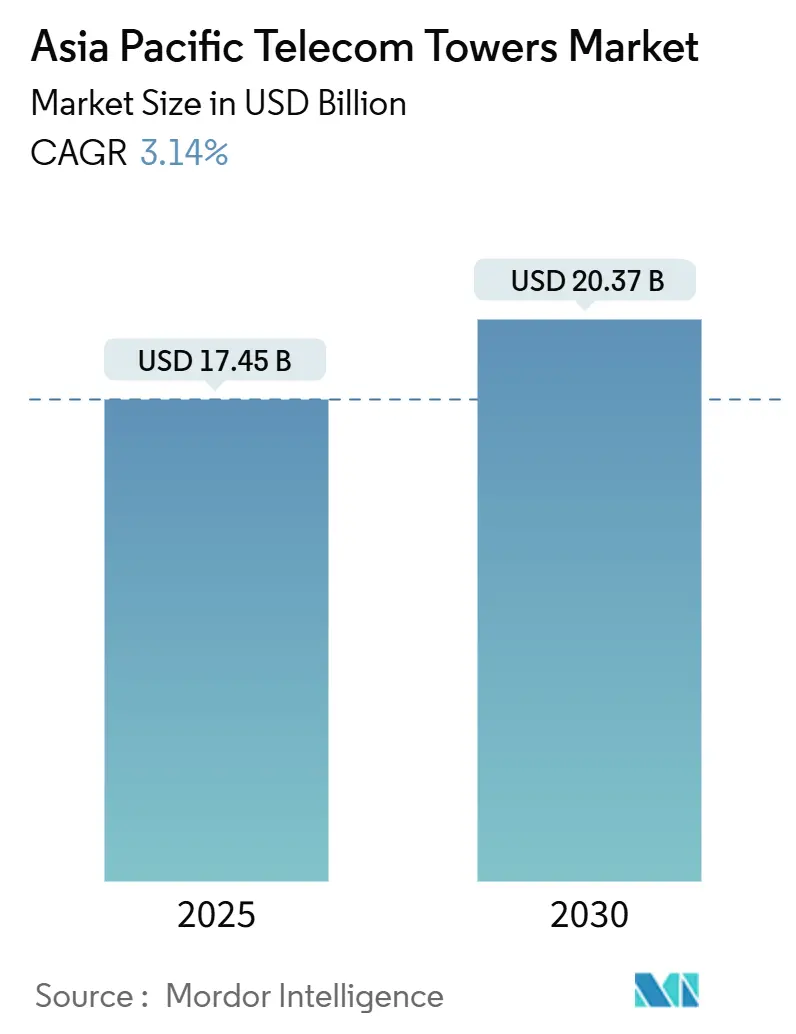

| Tamaño del Mercado (2025) | 17.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.14% CAGR |

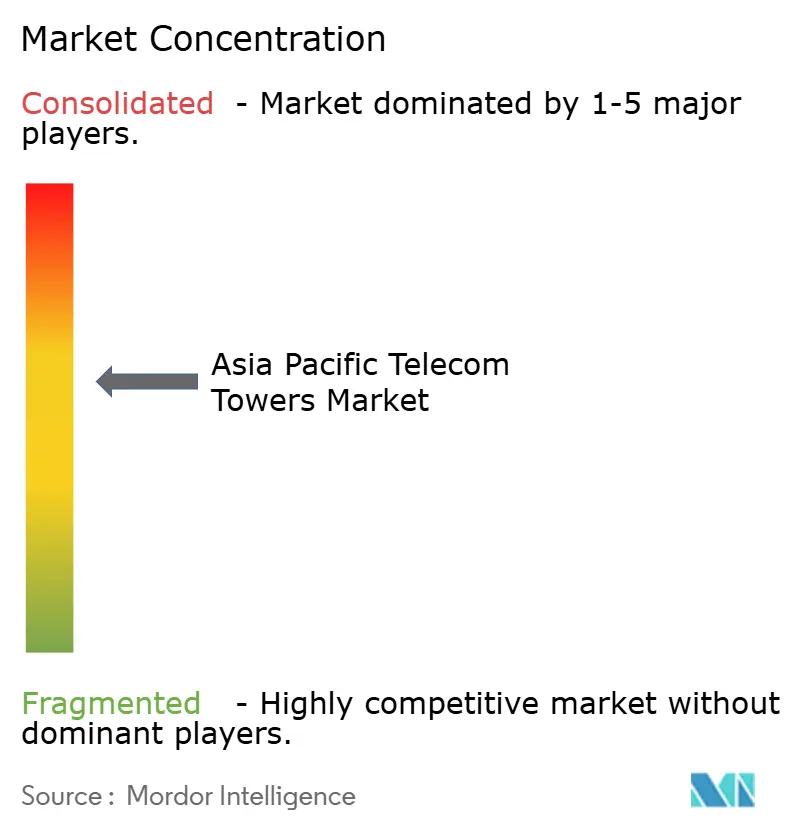

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Asia Pacífico se estima en USD 17,45 mil millones en 2025 y se espera que alcance los USD 20,37 mil millones en 2030, a una CAGR del 3,14% durante el período de pronóstico (2025-2030). En términos de base instalada, se espera que el mercado crezca de 771,11 miles de unidades en 2025 a 874,5 miles de unidades en 2030, a una CAGR del 2,55% durante el período de pronóstico (2025-2030).

El crecimiento moderado refleja el paso de la región de una rápida expansión en nuevas ubicaciones a la optimización y densificación, una fase impulsada por la utilización del espectro 5G, la evolución de las arquitecturas de red y la alineación con la computación en el borde. Las TowerCos independientes ejercen una influencia creciente a medida que los operadores monetizan activos pasivos, mientras que los sitios alimentados por energías renovables ganan terreno ante el endurecimiento de los costos energéticos y los mandatos de criterios ambientales, sociales y de gobernanza. Los modelos de arrendamiento cambiantes, el auge de los mandatos de conectividad rural y los marcos coordinados de uso compartido de infraestructura abren nuevos canales de ingresos; sin embargo, los permisos de múltiples niveles, la inflación de los arrendamientos de terrenos y los riesgos de depreciación cambiaria moderan el impulso a corto plazo. La intensidad competitiva se mantiene moderada, definida por desinversiones selectivas, diferenciación basada en tecnología y un flujo constante de capital institucional que busca flujos de caja a largo plazo.

Conclusiones Clave del Informe

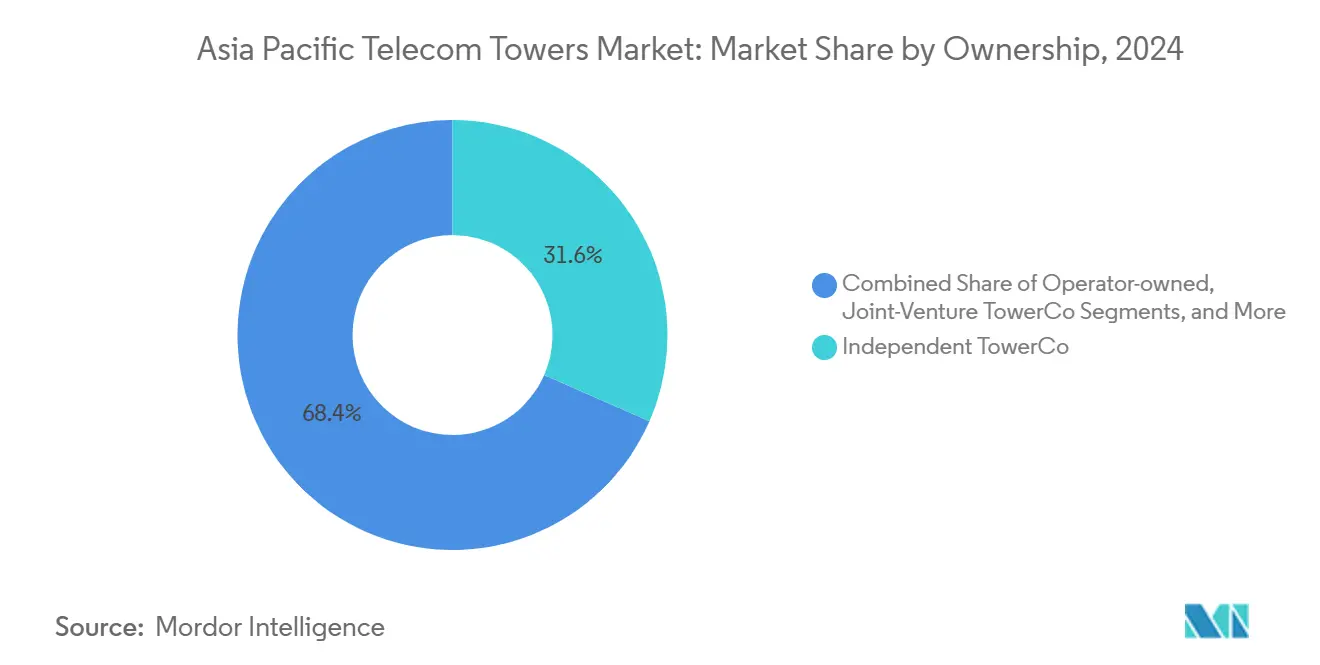

- Por propiedad, las TowerCos independientes lideraron con el 31,56% de la participación del mercado de torres de telecomunicaciones de Asia Pacífico en 2024; se prevé que el segmento registre una CAGR del 7,15% hasta 2030.

- Por instalación, los sitios en terreno retuvieron una participación del 64,56% del tamaño del mercado de torres de telecomunicaciones de Asia Pacífico en 2024, mientras que los despliegues en azotea exhiben la CAGR proyectada más rápida, del 4,34%, hasta 2030.

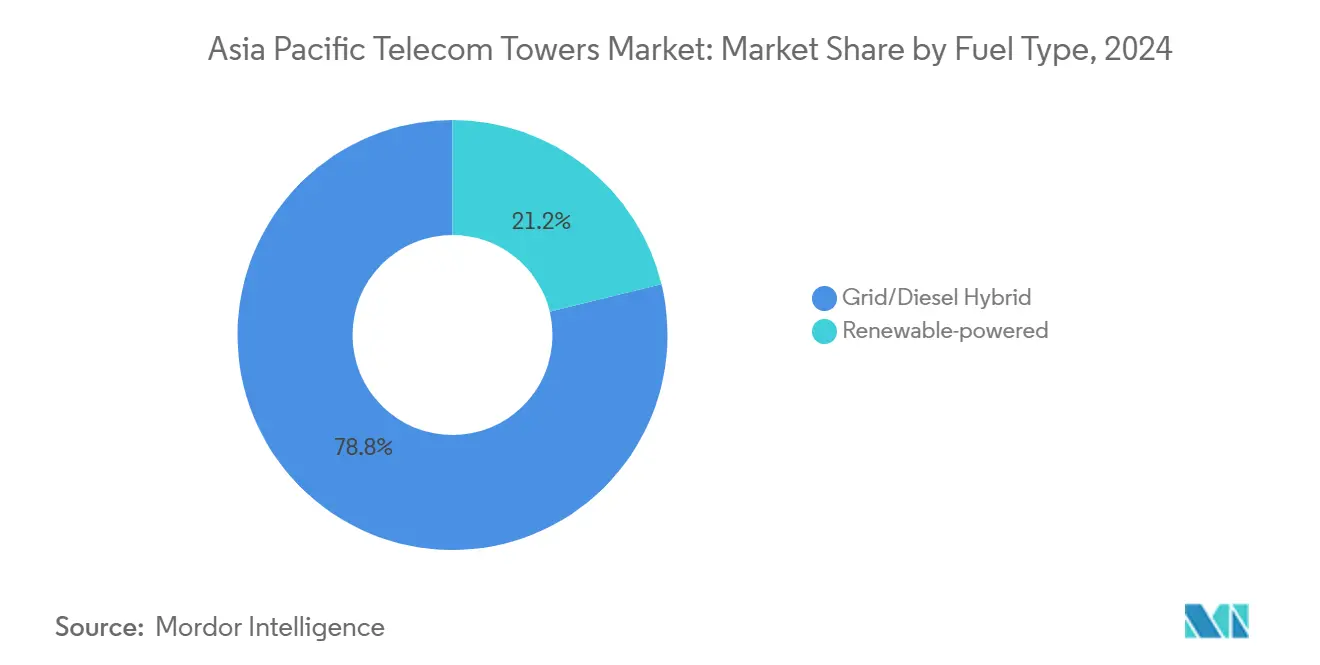

- Por tipo de combustible, los híbridos de red/diésel representaron el 78,79% del tamaño del mercado de torres de telecomunicaciones de Asia Pacífico en 2024; los sitios alimentados por energías renovables están preparados para una CAGR del 16,71% hasta 2030.

- Por tipo de torre, los monopolos capturaron el 40,68% de la participación del mercado de torres de telecomunicaciones de Asia Pacífico en 2024, mientras que se prevé que las estructuras ocultas se expandan a una CAGR del 7,47% hasta 2030.

- Por país, China representó el 51,87% del tamaño del mercado de torres de telecomunicaciones de Asia Pacífico en 2024; se espera que India crezca a una CAGR del 4,71% hasta 2030.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los despliegues 5G y necesidades de densificación | +1.2% | China, Corea del Sur, Japón | Mediano plazo (2–4 años) |

| Mandatos de conectividad rural respaldados por el gobierno | +0.8% | India, Indonesia, Bangladesh, Vietnam | Largo plazo (≥4 años) |

| Uso compartido de redes por parte de los Operadores de Redes Móviles para reducir el gasto de capital y operativo | +0.6% | Sudeste Asiático central | Corto plazo (≤2 años) |

| Aumento de nodos de borde de centros de datos en torres | +0.4% | Singapur, Malasia, zonas urbanas de Asia Pacífico | Mediano plazo (2–4 años) |

| Impulso de criterios ambientales, sociales y de gobernanza hacia sitios alimentados por energías renovables | +0.3% | Australia, Malasia | Largo plazo (≥4 años) |

| Asociaciones satélite-celular que demandan coubicación | +0.2% | Australia remota, Nueva Zelanda | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Despliegues 5G y Necesidades de Densificación

El despliegue continuo de 5G requiere hasta cinco veces más sitios por kilómetro cuadrado que las redes heredadas, redirigiendo el capital hacia activos listos para coubicación que soportan cobertura de ondas milimétricas y casos de uso de latencia ultrabaja. La estrategia de pequeñas celdas de China Tower Corporation y los sistemas de antenas distribuidas de alta capacidad ilustran el cambio operativo, mientras que los nodos de borde integrados en las bases de las torres generan ingresos incrementales provenientes de inquilinos de nube e Internet de las Cosas industrial [1]China Tower Corporation, "Resumen de la Estrategia Un Núcleo Dos Alas," chinatowercom.com.

Mandatos de Conectividad Rural Respaldados por el Gobierno

El Fondo de Obligación de Servicio Universal de India, el programa Bakti de Indonesia y los proyectos piloto híbridos satélite-terrestres de Bangladesh ilustran un impulso patrocinado por el Estado para reducir la brecha digital. Los nuevos fondos, los descuentos en espectro y los plazos de despliegue obligan a los operadores a extender su presencia a regiones con restricciones de energía, una dinámica que incrementa directamente la demanda de construcción a medida para las TowerCos independientes.

Uso Compartido de Redes por Parte de los Operadores de Redes Móviles para Reducir el Gasto de Capital y Operativo

Los marcos de uso compartido de infraestructura catalizan el aumento de la tasa de arrendamiento y reducen hasta un 40% el costo total de propiedad, acelerando las estrategias de activos ligeros. CelcomDigi de Malasia aprovecha los acuerdos de servicios maestros con EdgePoint y EDOTCO para preservar la rentabilidad durante la agresiva expansión 5G, mientras que la empresa conjunta PhilTower-MIDC de Filipinas demuestra cómo las estructuras conjuntas pueden acelerar la consolidación del mercado.

Aumento de Nodos de Borde de Centros de Datos en Torres

Los hiperescaladores y los operadores regionales integran microcentros de datos en sitios de torres para cumplir objetivos de latencia inferiores a 10 milisegundos. El memorando de entendimiento entre ST Telemedia Global Data Centres y U Mobile en Malasia ejemplifica esta simbiosis, convirtiendo las huellas de las torres en centros de cómputo distribuido que refuerzan el crecimiento de los arrendamientos [2]ST Telemedia Global Data Centres, "Memorando de Entendimiento U Mobile-STT GDC sobre Borde 5G," sttelemediagdc.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lentitud en los permisos en ciudades asiáticas de tercer nivel | –0.7% | India, Indonesia, Filipinas, Vietnam | Mediano plazo (2–4 años) |

| Aumento de los costos de arrendamiento de terrenos y oposición comunitaria | –0.5% | Japón, Corea del Sur, zonas urbanas densas de Asia Pacífico | Corto plazo (≤2 años) |

| Riesgo de depreciación cambiaria en arrendamientos vinculados al USD | –0.4% | Indonesia, Malasia | Corto plazo (≤2 años) |

| Estrategias de fibra primero que reducen la demanda de torres macro | –0.3% | Australia, Singapur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Lentitud en los Permisos en Ciudades Asiáticas de Tercer Nivel

Las aprobaciones municipales fragmentadas alargan los plazos de los proyectos entre 6 y 12 meses en ciudades secundarias; los costos de financiamiento aumentan mientras persisten las brechas de servicio. El avance de la subasta de espectro de Bangladesh en 2025 aún deja a los operadores navegando por autorizaciones de múltiples niveles que reducen el apetito inversor [3]The Financial Express (Bangladesh), "Asignación de Espectro e Infraestructura 5G," today.thefinancialexpress.com.bd.

Aumento de los Costos de Arrendamiento de Terrenos y Oposición Comunitaria

El aumento del valor del suelo urbano y el mayor escrutinio público elevan las renovaciones de arrendamiento y acortan la tenencia, erosionando la previsibilidad del flujo de caja. Los barrios densos de Japón y las ordenanzas estéticas de Corea del Sur favorecen las estructuras ocultas de primera calidad, añadiendo complejidad y gasto de capital incremental incluso cuando permiten acceder a zonas anteriormente vedadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Las TowerCos Independientes Impulsan el Cambio Estructural

Las TowerCos independientes capturaron el 31,56% de la participación del mercado de torres de telecomunicaciones de Asia Pacífico en 2024 y se proyecta que registren una CAGR del 7,15% hasta 2030, una trayectoria impulsada por la monetización de activos de los operadores y el apetito de los inversores institucionales por el rendimiento de la infraestructura. La cartera de 2,094 millones de sitios de China Tower Corporation subraya la escalabilidad del modelo.

Los sitios retenidos por los operadores aún dominan en mercados con sesgo hacia la integración vertical o ecosistemas de TowerCo incipientes; sin embargo, los crecientes requisitos de capital para 5G motivan nuevas escisiones. Las TowerCos de empresa conjunta ofrecen un compromiso para mercados con mandatos de propiedad local, mientras que las participaciones cautivas de los Operadores de Redes Móviles persisten donde las consideraciones de cobertura personalizada o seguridad superan las ganancias de eficiencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los Despliegues en Azotea Ganan Terreno Urbano

Los sitios en terreno retuvieron el 64,56% del tamaño del mercado de torres de telecomunicaciones de Asia Pacífico en 2024, anclando la cobertura de área amplia en terrenos variados. Sin embargo, las estructuras en azotea avanzan a una CAGR del 4,34% impulsadas por la densificación urbana, los altos costos del suelo y la zonificación expedita.

Japón y Corea del Sur ejemplifican una penetración madura en azoteas, donde los operadores arriendan tejados comerciales para acortar el tiempo de puesta en servicio. El aumento interanual del 119,9% en suscriptores 5G de Malasia ha convertido igualmente las azoteas en opciones de rápida implementación que alivian la congestión de las torres macro.

Por Tipo de Combustible: Las Energías Renovables se Aceleran a Pesar de las Limitaciones de la Red

Los híbridos de red/diésel representaron el 78,79% del tamaño del mercado de torres de telecomunicaciones de Asia Pacífico en 2024, lo que refleja la desigual fiabilidad de la red en las economías emergentes. Los sistemas solares híbridos y de almacenamiento en baterías están preparados para una CAGR del 16,71% a medida que se endurecen los indicadores de criterios ambientales, sociales y de gobernanza y fluctúan los precios del diésel.

La torre solar híbrida de EdgePoint cerca de Kuala Lumpur redujo el costo de combustible en un 35% en su primer trimestre de operación, validando la economía para despliegues a mayor escala. El objetivo nacional de energías renovables del 23% de Indonesia está catalizando proyectos piloto integrados de energía solar más almacenamiento, aprovechando sistemas de baterías de fosfato de litio y hierro que logran una eficiencia de ciclo completo superior al 95,5% [4]ACROFAN/PRNewswire, "Almacenamiento de Energía EVE en Solartech Indonesia 2025," mus.acrofan.com.

Por Tipo de Torre: Las Soluciones Ocultas Mitigan la Fricción Urbana

Los monopolos retuvieron el 40,68% de la participación del mercado de torres de telecomunicaciones de Asia Pacífico en 2024, favorecidos por su eficiencia estructural y compatibilidad con múltiples antenas. Sin embargo, los diseños camuflados crecerán un 7,47% anual a medida que los planificadores urbanos y los residentes exigen activos de bajo perfil.

Las torres de celosía y atirantadas siguen siendo relevantes para cargas pesadas o tramos rurales, aunque la estética de las juntas de planificación ahora condiciona las probabilidades de aprobación en las zonas metropolitanas de Tokio, Seúl y Sídney. El precio superior de las estructuras ocultas se compensa con tasas de arrendamiento más altas vinculadas a corredores de tráfico de alta densidad.

Análisis Geográfico

La dominante participación del 51,87% de China subraya una escala operativa sin rival, aunque ahora se prioriza la densificación sobre la expansión de la huella. La diversificación estratégica hacia servicios de energía inteligente permite a China Tower Corporation aprovechar la adyacencia de activos y mantener la resiliencia del margen.

El crecimiento de India descansa en iniciativas rurales y de 5G paralelas. Los fondos de Servicio Universal subvencionan sitios en nuevas ubicaciones mientras las TowerCos privadas aceleran los pedidos de construcción a medida de Reliance Jio y Bharti Airtel. La entrada de capital extranjero sigue siendo sólida, alentada por reglas de inversión extranjera directa clarificadas y hojas de ruta de espectro.

El Sudeste Asiático presenta un mosaico de modelos regulatorios. La Ley de Comunicaciones y Multimedia de Malasia impulsa la agrupación de infraestructura, apoyando el despliegue nacional de CelcomDigi. La propiedad de TowerCos independientes en Tailandia, que supera el 56%, destaca un modelo maduro de desinversión y arrendamiento, mientras que Filipinas experimenta una consolidación emergente a través de la plataforma de 3.500 sitios de PhilTower-MIDC. La dispersión geográfica de las provincias de Vietnam y la complejidad de las licencias retrasan los ciclos de liberación de torres, aunque la reforma del espectro promete un potencial alcista. Los mercados desarrollados, como Japón, Corea del Sur y Australia, se centran en la adición de pequeñas celdas urbanas y fusiones y adquisiciones estratégicas. La adquisición de 170 sitios de American Tower por parte de Waveconn amplía la huella independiente de Australia, confirmando un activo proceso de mercado secundario.

Panorama Competitivo

La concentración competitiva se sitúa en el rango medio, ya que los operadores dominantes específicos de cada país lideran en sus mercados locales mientras los competidores regionales se expanden de forma selectiva. China Tower Corporation ancla la China continental; Indus Towers y Helios Towers apuntan al sur de Asia de alto crecimiento y al sudeste asiático de frontera, respectivamente.

La desinversión estratégica remodela la exposición geográfica. La salida de American Tower de India por USD 2.500 millones y la venta simultánea de su cartera australiana a Waveconn ilustran la rotación hacia territorios de mayor rendimiento y menor riesgo regulatorio. Las plataformas respaldadas por capital privado persiguen adquisiciones complementarias, como lo evidencia la continua integración de Stilmark por parte de OMERS Infrastructure.

La adopción tecnológica forma un nuevo campo de batalla. Los operadores recompensan a las TowerCos que integran energías renovables, almacenamiento de iones de litio y gestión inteligente de energía. Los despliegues de energía solar híbrida de EdgePoint y la hoja de ruta de reducción de carbono de EDOTCO posicionan favorablemente a ambas empresas en las evaluaciones de licitación. Los sitios energéticamente eficientes también atraen a hiperescaladores que buscan huellas verdes para la computación en el borde, ampliando las perspectivas de arrendamiento.

Líderes de la Industria de Torres de Telecomunicaciones de Asia Pacífico

China Tower Corporation

Indus Towers Limited

American Tower Corporation

Mitratel (PT Telkom Indonesia (Persero) Tbk)

PT Tower Bersama Infrastructure Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: EdgePoint Infrastructure lanzó la primera torre solar híbrida de Malasia, reduciendo el tiempo de funcionamiento con diésel en un 35%.

- Diciembre de 2024: China Tower Corporation completó su actualización 5G a nivel nacional en 2,094 millones de sitios, ampliando los servicios hacia la gestión de energía en ciudades inteligentes.

- Septiembre de 2024: PhilTower-MIDC finalizó una fusión de 3.500 sitios, con el objetivo de construir 2.000 torres adicionales a medida para provincias filipinas desatendidas.

- Septiembre de 2024: Waveconn cerró la adquisición de la cartera australiana de 170 sitios de American Tower, elevando su total nacional a más de 1.400 estructuras.

- Junio de 2024: ST Telemedia Global Data Centers obtuvo SGD 1.750 millones en financiamiento liderado por KKR y Singtel para expandir campus vinculados al borde en India y el Sudeste Asiático.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Asia Pacífico

| Operador Propietario |

| TowerCo Independiente |

| TowerCo de Empresa Conjunta |

| Cautivo del Operador de Redes Móviles |

| Azotea |

| Terreno |

| Alimentado por Energías Renovables |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Oculta / Camuflada |

| China |

| India |

| Japón |

| Corea del Sur |

| Malasia |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico (Australia y Nueva Zelanda, Filipinas, Singapur, Bangladesh, Indonesia y otros) |

| Por Propiedad | Operador Propietario |

| TowerCo Independiente | |

| TowerCo de Empresa Conjunta | |

| Cautivo del Operador de Redes Móviles | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por Energías Renovables |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Oculta / Camuflada | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico (Australia y Nueva Zelanda, Filipinas, Singapur, Bangladesh, Indonesia y otros) |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de torres de telecomunicaciones de Asia Pacífico hasta 2030?

Se prevé que se expanda de USD 17,45 mil millones en 2025 a USD 20,37 mil millones en 2030, registrando una CAGR del 3,14%.

¿Qué modelo de propiedad se expande más rápidamente?

Las TowerCos independientes lideran, con una participación del 31,56% en 2024 y una proyección de crecimiento a una CAGR del 7,15% hasta 2030.

¿Por qué las torres en azotea ganan terreno en las principales ciudades?

La densificación urbana, los altos costos del suelo y la tramitación más rápida de permisos hacen de las estructuras en azotea la solución preferida, impulsando una CAGR del 4,34%.

¿Qué impulsa el cambio hacia sitios de torres alimentados por energías renovables?

Los mandatos de criterios ambientales, sociales y de gobernanza, la volatilidad del precio del diésel y la mejora de la economía de las baterías empujan los sitios alimentados por energías renovables hacia una CAGR del 16,71%.

¿Qué país muestra el mayor impulso de crecimiento?

Se proyecta que India registre el crecimiento más rápido con una CAGR del 4,71%, impulsada por programas de cobertura rural y el despliegue de 5G.

¿Cómo está evolucionando la intensidad competitiva en la región?

La consolidación moderada persiste; las desinversiones selectivas y las actualizaciones centradas en tecnología definen la competencia, con una puntuación de concentración de mercado de 6.

Última actualización de la página el: