Tamaño y Cuota del Mercado de Torres de Telecomunicaciones del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

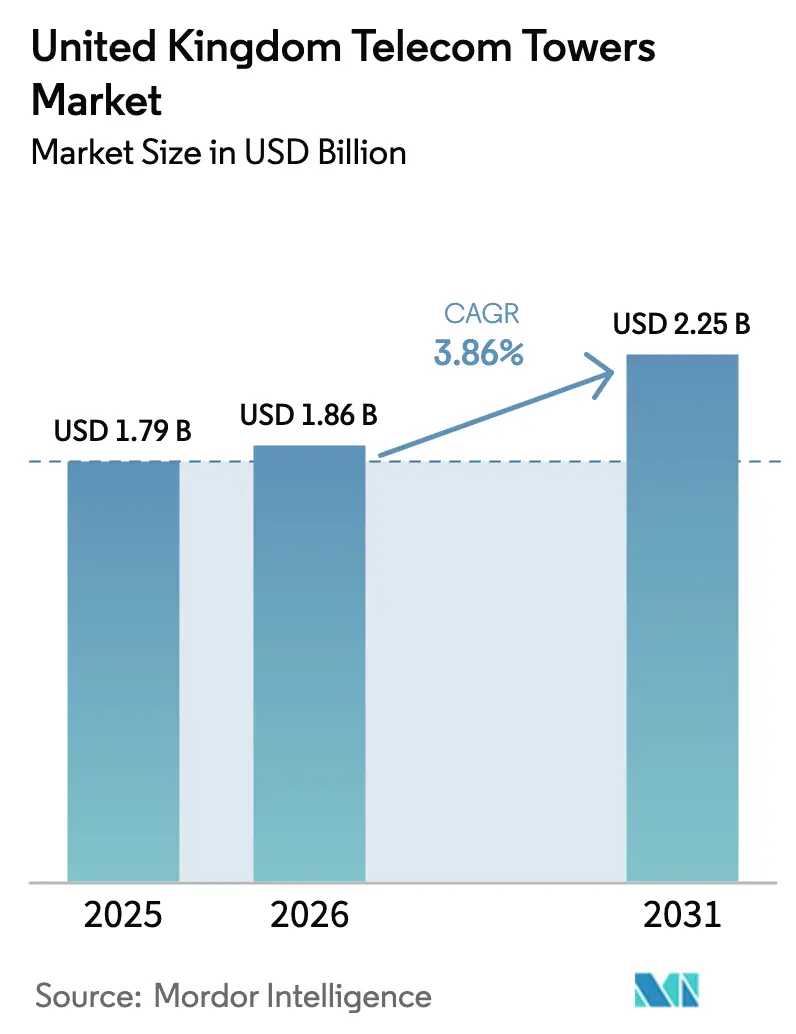

| Tamaño del mercado en el año base (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones del Reino Unido fue valorado en 1.790 millones de USD en 2025 y se estima que crecerá desde 1.860 millones de USD en 2026 hasta alcanzar 2.250 millones de USD en 2031, a una CAGR del 3,86% durante el período de previsión (2026-2031).

Esta trayectoria moderada refleja una base de infraestructura madura que aún requiere densificación para cumplir con las obligaciones agresivas de 5G, sostener la demanda de redes privadas empresariales y monetizar activos mediante ventas con arrendamiento posterior. Los TowerCos independientes continúan adquiriendo carteras de operadores, incorporando más inquilinos en cada emplazamiento y mejorando así la resiliencia del flujo de caja. Los despliegues en azoteas urbanas superan a las nuevas construcciones en campo abierto porque enfrentan menos obstáculos de planificación, mientras que los emplazamientos con energía renovable ganan terreno a medida que los operadores se cubren frente a la volatilidad de los precios de la energía y avanzan hacia objetivos de cero emisiones netas. La consolidación y los modelos de host neutro, incluidos los micro-emplazamientos en mobiliario urbano inteligente, refuerzan aún más las perspectivas de crecimiento a medio plazo del mercado de torres de telecomunicaciones del Reino Unido.

Conclusiones Clave del Informe

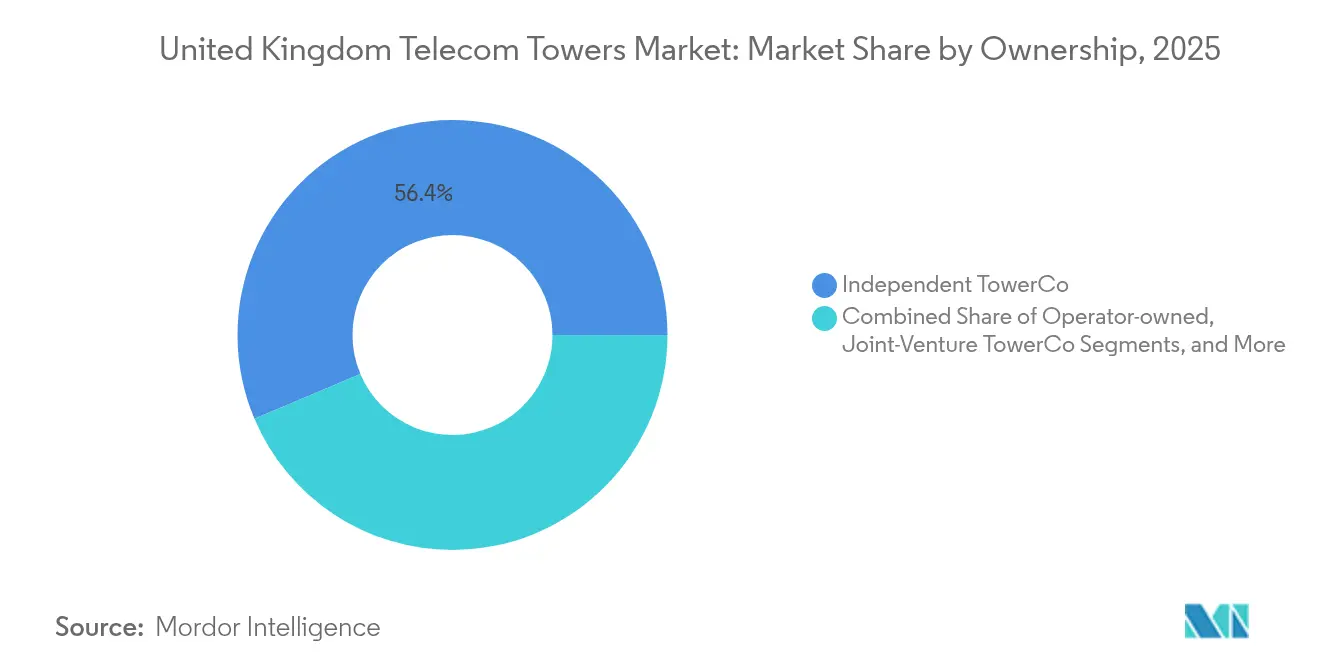

- Por propiedad, las empresas de torres independientes mantuvieron el 56,36% de la cuota del mercado de torres de telecomunicaciones del Reino Unido en 2025 y se están expandiendo a una CAGR del 6,22% hasta 2031.

- Por instalación, los emplazamientos en azotea representaron el 52,02% del tamaño del mercado de torres de telecomunicaciones del Reino Unido en 2025 y registran una CAGR del 4,62% hasta 2031.

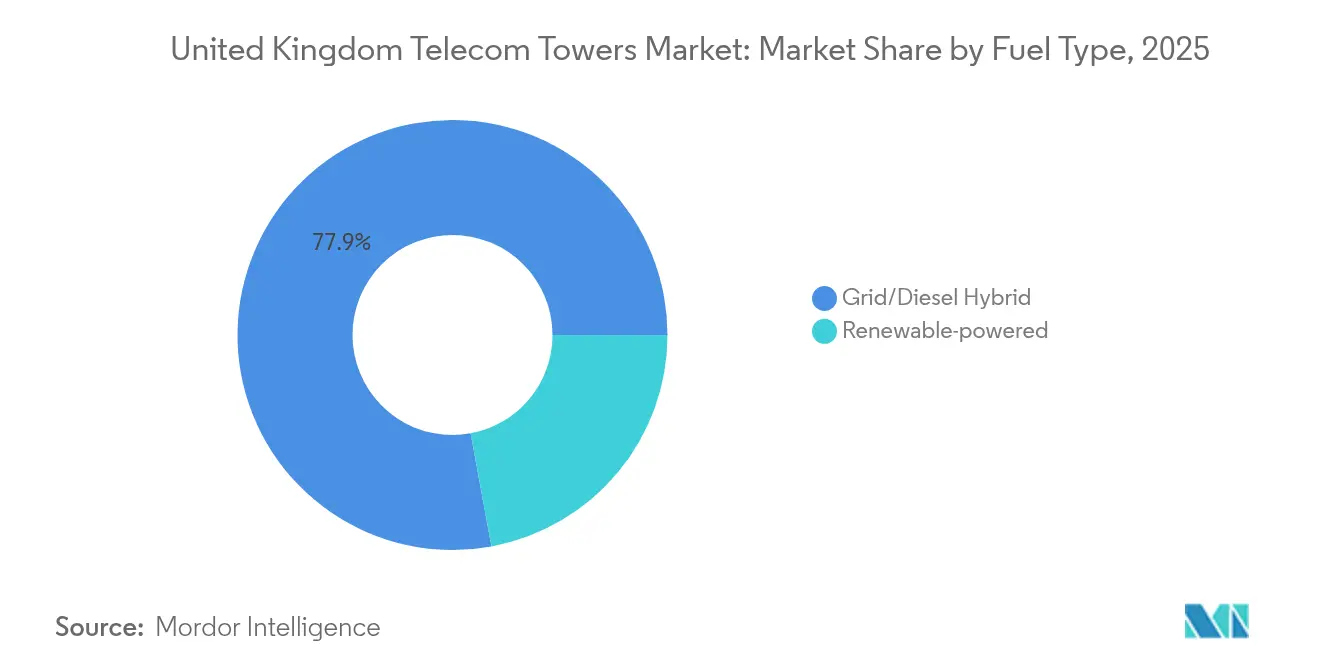

- Por tipo de combustible, las torres con energía renovable representaron el 22,10% del tamaño del mercado de torres de telecomunicaciones del Reino Unido en 2025 y crecen a una CAGR del 11,21% hasta 2031.

- Por tipo de torre, el tipo de torre monopolo representó el 41,95% del tamaño del mercado de torres de telecomunicaciones del Reino Unido en 2025, y las estructuras stealth y ocultas avanzan a una CAGR del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obligaciones obligatorias de cobertura 5G y densificación | +1.2% | Nacional, concentrado en centros urbanos y áreas objetivo de la SRN | Medio plazo (2-4 años) |

| Financiación público-privada de la Red Rural Compartida (SRN) | +0.8% | Escocia rural, Gales, Irlanda del Norte, Suroeste de Inglaterra | Medio plazo (2-4 años) |

| Monetización de carteras de torres de Mobile Network Operator y ventas con arrendamiento posterior | +0.9% | Nacional, con foco en activos urbanos de alto valor | Corto plazo (≤ 2 años) |

| Auge de la demanda de pequeñas celdas de host neutro urbano | +0.7% | Centros urbanos de Londres, Mánchester, Birmingham y Edimburgo | Corto plazo (≤ 2 años) |

| Impulso en el despliegue de redes privadas 5G empresariales | +0.4% | Corredores industriales, centros de fabricación, centros logísticos | Largo plazo (≥ 4 años) |

| Conversiones de mobiliario urbano inteligente para micro-emplazamientos | +0.3% | Zonas urbanas densas con requisitos de planificación estética | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obligaciones Obligatorias de Cobertura 5G y Densificación

El hito del gobierno de cobertura geográfica del 95% para 2025 continúa generando adiciones constantes de emplazamientos en todo el país [1]Ofcom, "Concesiones del Código de Comunicaciones Electrónicas," OFCOM, ofcom.org.uk. El revisado Código de Comunicaciones Electrónicas de Ofcom reduce ahora los plazos medios de adquisición de emplazamientos de 18 a 12 meses, lo que permite ciclos de despliegue más rápidos para los TowerCos independientes que dependen de la economía multiinquilino. Los operadores que enfrentan severas penalizaciones por incumplir los objetivos de cobertura han priorizado el arrendamiento de nuevas ubicaciones frente a la ampliación de las huellas existentes, lo que incrementa los ingresos recurrentes por alquiler para los propietarios de torres. El marco normativo, por tanto, ancla una demanda predecible, sostiene flujos de caja predecibles y sustenta previsiones disciplinadas de gastos de capital en todo el mercado de torres de telecomunicaciones del Reino Unido.

Financiación Público-Privada de la Red Rural Compartida

El programa de Red Rural Compartida (SRN) de 1.330 millones de USD agrupa fondos gubernamentales y de operadores para prestar servicio a 280.000 instalaciones rurales en cuatro naciones [2]Departamento de Ciencia, Innovación y Tecnología, "Programa de Red Rural Compartida para Mejorar la Cobertura Móvil en todo el Reino Unido," GOV.UK, gov.uk. El diseño de host neutro permite que varios operadores compartan el mismo activo, mejorando la viabilidad económica de las construcciones en zonas remotas. Los primeros informes de campo muestran un ciclo de aprobación de planificación un 15% más corto que para los proyectos puramente comerciales, gracias a que los protocolos predefinidos de participación comunitaria aceleran el consentimiento local. Ese ritmo más rápido amplía la base rural direccionable para el mercado de torres de telecomunicaciones del Reino Unido y diversifica los flujos de ingresos alejándolos de los saturados corredores metropolitanos.

Monetización de Carteras de Torres de Mobile Network Operator y Ventas con Arrendamiento Posterior

Los balances de los operadores se han beneficiado de desinversiones multimillonarias, como la venta de la participación de Cornerstone de Virgin Media O2 por 236 millones de USD a Equitix [3]Gill Plimmer, "Venta de Participación en la Infraestructura de Telecomunicaciones de Cornerstone," Financial Times, ft.com. Las ventas con arrendamiento posterior suelen valorar los activos de torres del Reino Unido a 15-18 veces el alquiler anual, liberando capital para actualizaciones de la red troncal mientras se transfiere el riesgo operativo a los TowerCos independientes. Estos TowerCos, a su vez, impulsan una eficiencia un 20-25% mayor mediante la ocupación multiinquilino, reforzando el ciclo virtuoso de consolidación, crecimiento de la ocupación y expansión de márgenes dentro del mercado de torres de telecomunicaciones del Reino Unido.

Auge de la Demanda de Pequeñas Celdas de Host Neutro Urbano

Los operadores móviles dependen ahora de densas redes de pequeñas celdas compartidas para satisfacer el creciente tráfico 5G en los centros urbanos. Solo EE desplegó más de 1.000 nodos en Londres y los principales centros regionales durante 2024, reduciendo la congestión a nivel de calle y aumentando la capacidad. Los integradores de host neutro como Freshwave reducen los costes de despliegue en torno a un 40% en comparación con los modelos de un solo inquilino, al tiempo que neutralizan las objeciones locales a la infraestructura duplicada. Este impulso sostiene un sólido pipeline de proyectos que complementa el crecimiento de las macro-torres, especialmente para los formatos stealth y ocultos que se integran en los paisajes urbanos históricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas aprobaciones de planificación y zonificación en zonas densas | -0.6% | Londres, sitios patrimoniales, zonas de conservación en todo el país | Medio plazo (2-4 años) |

| Escalada de los costes de energía en emplazamientos y volatilidad del precio de la electricidad | -0.4% | Nacional, con mayor impacto en emplazamientos rurales remotos | Corto plazo (≤ 2 años) |

| Retrasos en el núcleo 5G-SA que limitan la adopción del multiinquilino | -0.3% | Nacional, que afecta a los modelos de despliegue de host neutro | Medio plazo (2-4 años) |

| Interrupciones en el suministro de acero en el contexto del cambio hacia la descarbonización del Reino Unido | -0.2% | Nacional, concentrado en la nueva construcción de torres | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Aprobaciones de Planificación y Zonificación en Zonas Densas

Los ayuntamientos locales controlan rigurosamente el impacto visual de las nuevas estructuras de telecomunicaciones, especialmente cerca de monumentos patrimoniales. Las tasas de aprobación de planificación promedian el 65% para los emplazamientos en terreno en distritos densamente poblados, frente al 85% para las alternativas en azotea. Para obtener el consentimiento, los operadores recurren a recintos stealth que imitan farolas o chimeneas, pero estos diseños a medida cuestan entre un 25% y un 30% más y prolongan los calendarios de construcción hasta seis meses. La complejidad adicional frena la expansión a corto plazo en algunos códigos postales de alta demanda, amortiguando una parte del crecimiento global en el mercado de torres de telecomunicaciones del Reino Unido.

Escalada de los Costes de Energía en Emplazamientos y Volatilidad del Precio de la Electricidad

Los precios mayoristas de la electricidad se dispararon entre un 15% y un 20% por encima de los máximos de 2023 durante el pico invernal de 2024, inflando los gastos operativos de los emplazamientos rurales con alto consumo energético. La energía representa ahora hasta el 30% de los gastos operativos en ubicaciones fuera de la red, frente al 20% en azoteas urbanas conectadas a la red. Los TowerCos responden con híbridos solar-batería y microturbinas eólicas que reducen la volatilidad de costes en aproximadamente un 40%. Aunque estos sistemas requieren entre un 20% y un 25% más de capital inicial, los ahorros durante el ciclo de vida justifican la inversión continua y refuerzan las credenciales medioambientales del mercado de torres de telecomunicaciones del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Impulsan la Consolidación del Mercado

Los TowerCos independientes controlaron el 56,36% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 6,22%. El creciente apetito de los operadores por modelos de activos ligeros alimenta un pipeline constante de operaciones de venta con arrendamiento posterior que amplían las carteras de los TowerCos y elevan los ratios de ocupación. Los propietarios independientes pueden distribuir los costes de mantenimiento entre múltiples clientes, mejorando así los márgenes y reinvirtiendo en monitores digitales que automatizan la detección de fallos. Como resultado, los inversores continúan valorando las carteras maduras a múltiplos de EBITDA de dos dígitos, lo que subraya la confianza sostenida en los flujos de caja recurrentes.

La orientación regulatoria hacia la infraestructura abierta consolida aún más la primacía de los TowerCos. La revisión del código de Ofcom estandariza las negociaciones de alquiler de emplazamientos y agiliza la resolución de disputas, reduciendo los gastos legales para los propietarios independientes y preservando al mismo tiempo las normas de acceso justo para los inquilinos. El mercado de torres de telecomunicaciones del Reino Unido gira, por tanto, cada vez más en torno a un puñado de actores de escala capaces de integrar energías renovables, desplegar mantenimiento predictivo y negociar compensaciones de planificación. Las carteras cautivas de los operadores siguen siendo relevantes para los clústeres urbanos de ultra-alta densidad, aunque su cuota está disminuyendo a medida que los operadores monetizan activos no esenciales para financiar las actualizaciones a 5G Autónomo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los Despliegues en Azotea se Benefician de la Densificación Urbana

Las azoteas representaron el 52,02% de los ingresos del sector en 2025 y avanzan a una CAGR del 4,62% hasta 2031, reflejando la persistente demanda de datos de alta densidad en las ciudades. Los emplazamientos en lo alto de los edificios ofrecen una entrega entre un 30% y un 40% más rápida porque los propietarios pueden combinar las actualizaciones de comunicaciones con las renovaciones de fachadas, satisfaciendo tanto a los inquilinos como a los planificadores municipales. La mayor tasa de aprobación otorga a los operadores la confianza para comprometerse previamente con arrendamientos a largo plazo, asegurando una ocupación predecible para los propietarios. Estas ventajas mantienen a las azoteas como elemento fundamental del tamaño del mercado de torres de telecomunicaciones del Reino Unido, incluso cuando la construcción en campo abierto se vuelve más escasa en las metrópolis ya desarrolladas.

Los sistemas de antenas en interiores emergentes amplifican la tesis de las azoteas al extender la cobertura 5G en interiores sin añadir desorden de mástiles a nivel de calle. Además, muchos ayuntamientos ahora integran objetivos de conectividad digital en las subvenciones de renovación urbana, lo que puede subsidiar las conversiones de azoteas en propiedades municipales. Estos incentivos financieros aceleran los períodos de recuperación de la inversión y estimulan capas adicionales de ocupación, impulsando el crecimiento compuesto de ingresos para los TowerCos con experiencia técnica en diseños de azoteas complejas.

Por Tipo de Combustible: La Integración de Energías Renovables se Acelera

Las torres con energía renovable ya representan el 22,10% de los ingresos y avanzan a una CAGR del 11,21%, convirtiéndolas en el segmento más dinámico del mercado de torres de telecomunicaciones del Reino Unido. Los operadores ven la autogeneración como una cobertura frente a los picos de precios y una palanca para alcanzar los objetivos climáticos corporativos. Las modernas baterías de iones de litio almacenan ahora suficiente energía para superar cortes de varios días, mejorando el tiempo de actividad para los corredores de transporte críticos y las islas remotas. La integración de sensores IoT permite análisis de rendimiento energético en tiempo real, lo que permite a los gestores de activos enviar técnicos solo cuando los modelos predictivos detectan anomalías.

La política también favorece las energías renovables. La Ley de Cero Emisiones Netas del Reino Unido exige una profunda descarbonización en las telecomunicaciones para 2050, y los pioneros se benefician de posibles ingresos por créditos de carbono. Los despliegues híbridos solares en Escocia rural por parte de EdgePoint Towers demuestran ahorros anuales en gastos operativos del 25-30% y períodos de recuperación de 10 años, resultados que resuenan entre los inversores en infraestructura que buscan activos alineados con criterios ESG. A medida que los precios de las baterías caen y las microturbinas eólicas maduran, la penetración de las energías renovables está preparada para ampliarse aún más, reforzando la competitividad a largo plazo del mercado de torres de telecomunicaciones del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Stealth Abordan las Preocupaciones Estéticas

Las estructuras de monopolo mantuvieron el 41,95% de los ingresos en 2025, aunque los formatos stealth y ocultos, aunque más pequeños, avanzan a una CAGR del 5,05%. Los distritos interesados en preservar la estética del horizonte urbano condicionan cada vez más la aprobación a postes camuflados que se asemejan a farolas o mástiles de banderas. Los clientes aceptan alquileres premium a cambio de aprobaciones más rápidas y menor resistencia comunitaria, lo que en última instancia reduce el coste total de los retrasos. La tendencia se alinea con el auge del mobiliario urbano inteligente, donde las radios 5G comparten espacio con Wi-Fi público, circuito cerrado de televisión y sensores medioambientales.

Los mástiles de celosía y atirantados siguen siendo vitales para la cobertura rural de largo alcance y las cargas de radiodifusión, pero el crecimiento es moderado a medida que la capacidad incremental se desplaza hacia emplazamientos más densos y de menor perfil. Los avances en materiales compuestos permiten ahora a los fabricantes integrar antenas dentro de revestimientos de fibra de vidrio sin comprometer el rendimiento de radiofrecuencia, ampliando las opciones de diseño stealth. En consecuencia, el mercado de torres de telecomunicaciones del Reino Unido continúa bifurcándose entre celosías rurales de alta capacidad y nodos urbanos visualmente discretos, cada uno regido por lógicas económicas y regulatorias distintas.

Análisis Geográfico

Inglaterra captó aproximadamente el 74,65% de los ingresos de 2025, reflejando su densidad de población y la adopción temprana del 5G, a medida que la huella de la red se acerca a la saturación. Londres y el Sureste registran las valoraciones de emplazamientos más altas gracias al apilamiento multiinquilino y a la compleja planificación que limita la nueva oferta. El alquiler mensual medio en la Zona 1 de Londres se sitúa entre un 40% y un 50% por encima de la media nacional, lo que sustenta sólidos márgenes de flujo de caja para los propietarios de activos.

Escocia, Gales e Irlanda del Norte contribuyen colectivamente con el 25,35% de los ingresos de 2025, pero disfrutan de perspectivas de CAGR más sólidas del 4,66% hasta 2031, impulsadas por la cofinanciación de la SRN que cierra las brechas de cobertura de larga data. Los primeros ensayos de la SRN en las Tierras Altas redujeron los plazos de adquisición estándar en un 15%, demostrando que los incentivos alineados entre las partes interesadas pueden acelerar los despliegues rurales. Las islas remotas también son atractivas para los híbridos renovables porque la logística del diésel es costosa, una variable que empuja a los TowerCos hacia matrices solares y de micro-eólica para la independencia energética.

Las Midlands y el Norte de Inglaterra se benefician de un renacimiento industrial anclado en redes 5G privadas en clústeres de automoción y fabricación avanzada. Los TowerCos aprovechan la demanda incremental de ocupación de los propietarios de fábricas que requieren enlaces inalámbricos deterministas para la robótica, añadiendo capas de utilización a los macro-emplazamientos existentes. Las sinergias transfronterizas con la República de Irlanda diversifican aún más los ingresos para los TowerCos que gestionan activos en ambas jurisdicciones, permitiendo contratos de host neutro transnacionales con operadores multinacionales.

Panorama Competitivo

El mercado de torres de telecomunicaciones del Reino Unido muestra una concentración moderada a medida que los TowerCos independientes, incluidos Cornerstone y Freshwave, consolidan carteras fragmentadas e integran activos de pequeñas celdas. La compra de la participación de Cornerstone por parte de Equitix y la adquisición por parte de EQT del negocio de pequeñas celdas de Crown Castle por 4.250 millones de USD subrayan el apetito inversor por las eficiencias de escala y los sólidos rendimientos de flujo de caja libre. Las estrategias multiinquilino permiten a los actores líderes alcanzar márgenes de EBITDA superiores al 60%, reforzando las barreras competitivas frente a los nuevos entrantes que carecen de carteras de ocupación diversificadas.

El énfasis estratégico se centra ahora en la modernización con energías renovables, la monitorización basada en inteligencia artificial y los despliegues stealth en el centro de las ciudades que generan alquileres premium. Los TowerCos están digitalizando los registros de activos, incorporando imágenes escaneadas por drones en software de mantenimiento predictivo que reduce el tiempo de inactividad no programado y limita las pérdidas por seguros. Las asociaciones con las autoridades locales para convertir farolas en micro-emplazamientos desbloquean derechos de espacio aéreo a menor coste, otorgando a los actores establecidos una ventaja de primer movimiento en el naciente subsegmento del mobiliario inteligente.

Los competidores emergentes se especializan en redes de campus empresariales y sistemas de antenas distribuidas para recintos públicos, pero a menudo colaboran con los propietarios de macro-torres para el backhaul y los derechos de torres troncales. En consecuencia, la dinámica competitiva se centra menos en la cuota de volumen y más en los nichos complementarios que amplían la cartera de servicios. En general, la consolidación sostenida y la diferenciación tecnológica sustentan flujos de caja estables a largo plazo en todo el mercado de torres de telecomunicaciones del Reino Unido.

Líderes de la Industria de Torres de Telecomunicaciones del Reino Unido

Cornerstone

Mobile Broadband Network Ltd (MBNL)

Cellnex UK

Wireless Infrastructure Group (WIG)

Arqiva Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: EQT completó la adquisición del negocio de pequeñas celdas de Crown Castle por 4.250 millones de USD, creando la mayor plataforma de pequeñas celdas de host neutro a nivel mundial con importantes operaciones en el Reino Unido y planes de expansión en mercados urbanos densos.

- Octubre de 2024: Virgin Media O2 completó la venta del 8,33% de participación económica en Cornerstone a Equitix por 236 millones de USD, demostrando el continuo apetito por las inversiones en infraestructura de torres del Reino Unido entre los inversores institucionales.

- Agosto de 2024: EE completó el despliegue de más de 1.000 pequeñas celdas en Londres y las principales ciudades, ampliando la capacidad urbana y demostrando modelos de despliegue de host neutro para los requisitos de cobertura en zonas densas.

- Marzo de 2024: Boldyn Networks completó la adquisición del negocio de redes privadas de Cellnex, reforzando las capacidades de despliegue de 5G empresarial en los mercados industriales del Reino Unido.

Alcance del Informe del Mercado de Torres de Telecomunicaciones del Reino Unido

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, trípolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden situarse en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El mercado de torres de telecomunicaciones del Reino Unido está segmentado por propiedad (operador propietario, propiedad privada y emplazamientos cautivos de Mobile Network Operator), instalación (azotea y terreno) y tipo de combustible (renovable y no renovable). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Operador Propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Con energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Stealth / Oculta |

| Por Propiedad | Operador Propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Con energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Stealth / Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones del Reino Unido en 2026?

El mercado está valorado en 1.860 millones de USD en 2026 y se proyecta que alcance 2.250 millones de USD en 2031.

¿Qué modelo de propiedad se está expandiendo más rápido?

Los TowerCos independientes crecen a una CAGR del 6,22%, muy por delante de otras categorías de propiedad.

¿Por qué las torres con energía renovable están ganando cuota?

Estabilizan los costes de energía y apoyan los objetivos de cero emisiones netas de los operadores, lo que lleva a una CAGR del 11,21% en su segmento.

¿Qué impacto tiene la Red Rural Compartida en el crecimiento?

La SRN inyecta 1.330 millones de USD en construcciones rurales, acortando los ciclos de planificación y elevando la cobertura a nivel nacional.

¿Cómo influyen las restricciones de planificación en el diseño de las torres?

Las estrictas normas de zonificación urbana impulsan la demanda de estructuras stealth y ocultas que logran aprobaciones más rápidas a pesar de los mayores costes de construcción.

¿Cuáles son las perspectivas para las instalaciones en azotea?

Las azoteas dominan las expansiones urbanas con una cuota del 52,02% y crecen a una CAGR del 4,62% gracias a una planificación más sencilla y un despliegue más rápido.

Última actualización de la página el: