Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

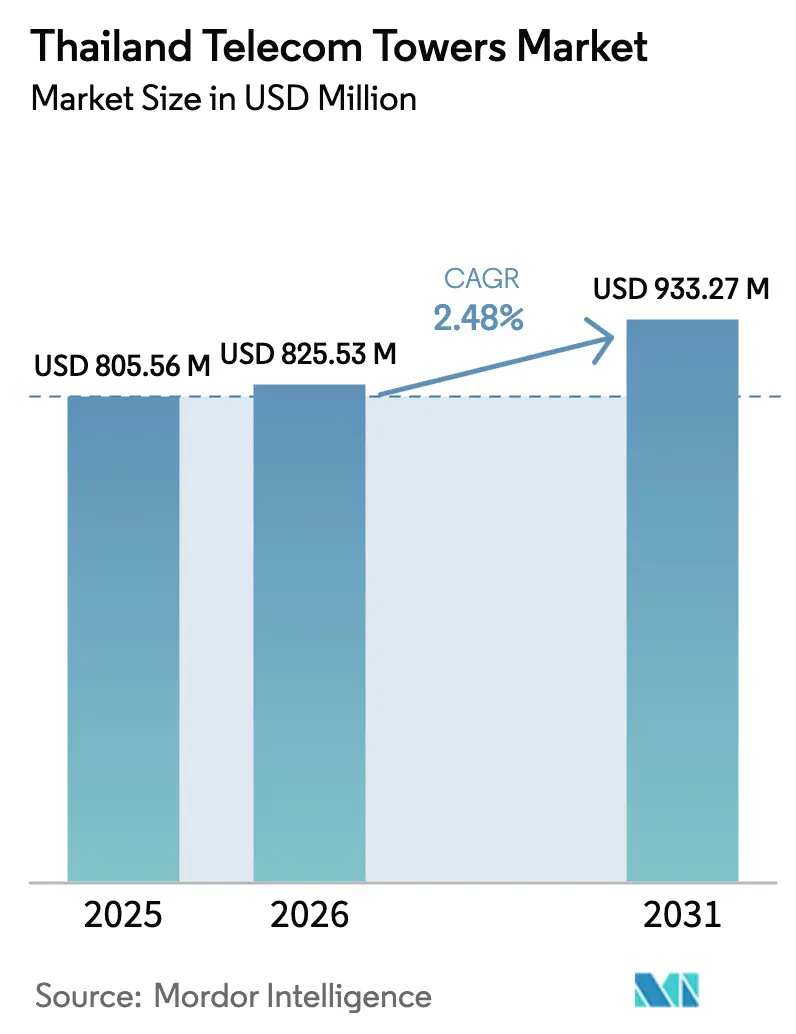

| Tamaño del mercado en el año base (2025) | 805.56 Millones de dólares |

| Tamaño del Mercado (2026) | 825.53 Millones de dólares |

| Tamaño del Mercado (2031) | 933.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.48% CAGR |

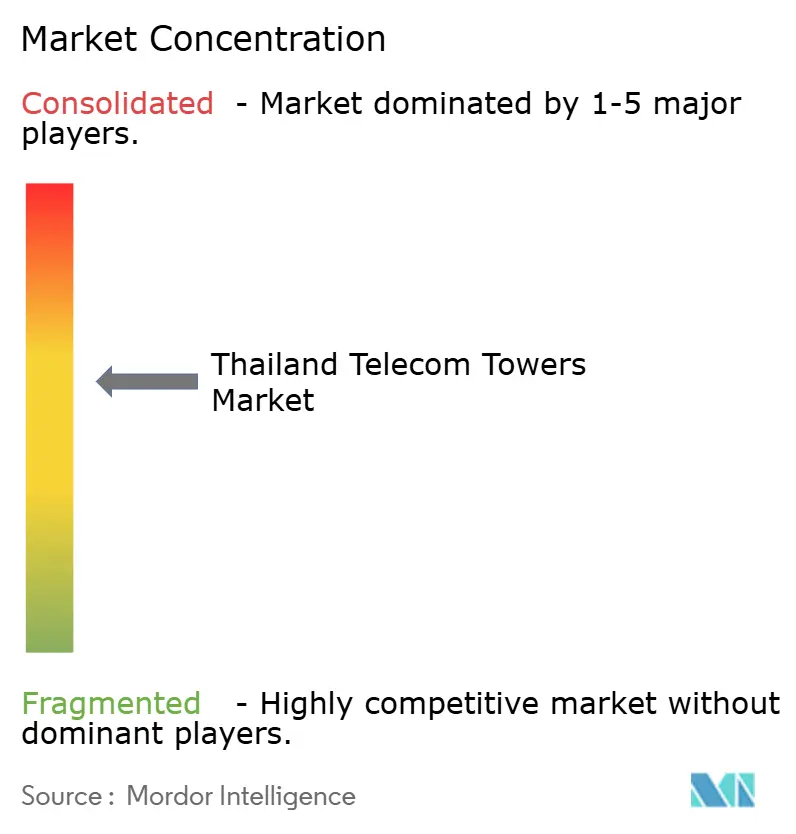

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Tailandia por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Tailandia en 2026 se estima en USD 825,53 millones, creciendo desde el valor de 2025 de USD 805,56 millones, con proyecciones para 2031 que muestran USD 933,27 millones, creciendo a una CAGR del 2,48% durante 2026-2031.

La sólida adopción de dispositivos 5G, la monetización de activos tras la fusión de True Corporation y Dtac, y las normas de compartición de infraestructura pasiva respaldadas por el gobierno están manteniendo el flujo de capital hacia nuevas construcciones, al tiempo que incentivan a los operadores a liberar efectivo de sus carteras heredadas. La demanda de macroemplazamientos se mantiene saludable en los corredores provinciales donde persisten brechas de conectividad rural, aunque la densificación urbana está redirigiendo los presupuestos hacia estructuras en azotea y pequeñas celdas que complementan la red de macros. Las presiones de costes derivadas del alza en los precios del acero y el zinc están impulsando a las empresas de torres a adoptar diseños de monopolo estandarizados y sistemas de energía solar-híbrida que reducen tanto el tonelaje de materiales como el consumo de diésel. Los nodos de computación en el borde agrupados en torno a Bangkok y el Corredor Económico del Este (EEC) también están ampliando la base de arrendamiento direccionable para formatos de microtorre que sirven a centros de datos de hiperescala.

Conclusiones Clave del Informe

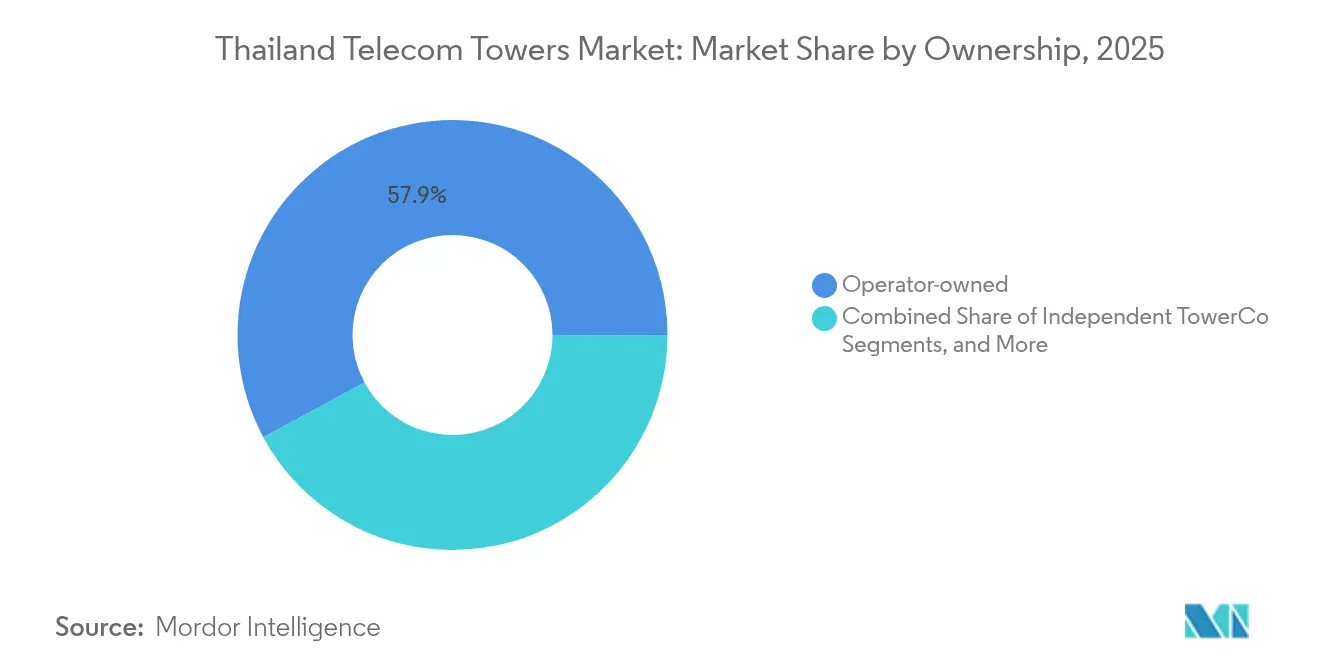

- Por propiedad, los emplazamientos controlados por operadores lideraron con el 57,88% de la cuota del mercado de torres de telecomunicaciones de Tailandia en 2025, mientras que los TowerCos independientes se expanden a una CAGR del 8,62% hasta 2031.

- Por tipo de instalación, las estructuras en terreno representaron el 68,35% del tamaño del mercado de torres de telecomunicaciones de Tailandia en 2025; los despliegues en azotea avanzan a una CAGR del 5,88% hasta 2031.

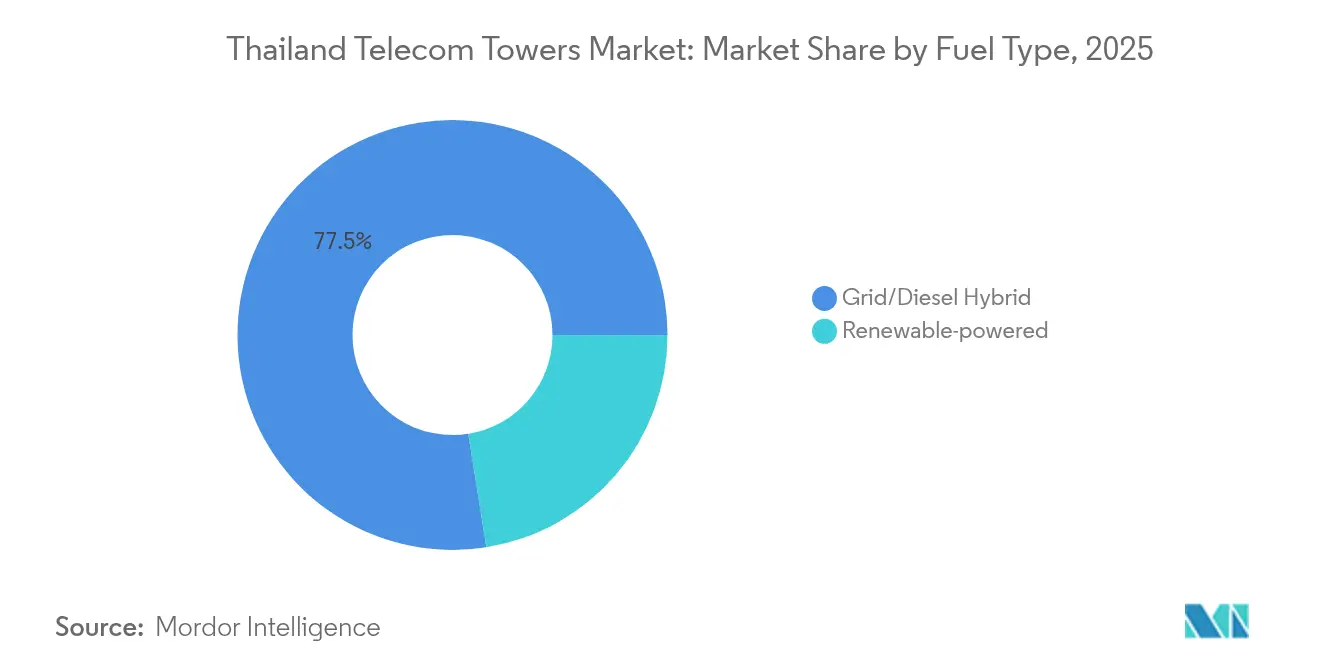

- Por combinación de combustible, los híbridos red-diésel alimentaron el 77,52% de la cuota del mercado de torres de telecomunicaciones de Tailandia en 2025; se prevé que las configuraciones renovables crezcan a una CAGR del 10,74% hasta 2031.

- Por tipo de torre, los monopolos mantuvieron el 55,02% de la cuota del mercado de torres de telecomunicaciones de Tailandia en 2025, y las torres ocultas/camufladas avanzan a una CAGR del 5,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de densificación 5G y brechas de cobertura rural-suburbana | +1.2% | Nacional, más fuerte en Bangkok y el EEC | Mediano plazo (2-4 años) |

| Ola de venta y arrendamiento posterior a la fusión True-Dtac | +0.8% | Provincias centrales y orientales | Corto plazo (≤ 2 años) |

| Normas de compartición de infraestructura pasiva impuestas por la NBTC | +0.4% | Nacional, excluyendo zonas fronterizas restringidas | Mediano plazo (2-4 años) |

| Auge de centros de datos y computación en el borde que necesitan microtorres de borde | +0.6% | Bangkok, Chonburi, Rayong, Samut Prakan | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía corporativos y créditos fiscales para emplazamientos verdes que reducen el costo total de propiedad solar-híbrido | +0.3% | Provincias industriales | Mediano plazo (2-4 años) |

| Despliegues de corredores inteligentes ferroviarios y de autopistas (postes de carga para vehículos eléctricos / C-V2X) | +0.2% | Corredor Bangkok-Rayong, corredor ferroviario tailandés-chino | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Densificación 5G y Brechas de Cobertura Rural

La penetración de dispositivos 5G en Tailandia superó el umbral del 50% en el primer trimestre de 2024, con un aumento interanual del 119,9%, lo que impulsa a los operadores a reforzar las redes urbanas al tiempo que amplían el alcance de las macros hacia provincias desatendidas [1]Trace Media International, "El Mercado de Torres y Pequeñas Celdas de Asia-Pacífico Registra un Crecimiento Notable a Pesar de los Desafíos Continuos," Telecom Review Asia Pacific, telecomreviewasia.com. Advanced Info Service (AIS) está adelantando inversiones en radio para defender el liderazgo de red, y National Telecom está añadiendo instalaciones de Nivel 3 en Chiang Mai, Khon Kaen y Hat Yai que gestionan volúmenes de tráfico elevados. Aunque Bangkok disfruta de cobertura 5G casi continua, los objetivos de ciudad inteligente del gobierno para 105 municipios en 2027 están ampliando el alcance del despliegue. En consecuencia, el número de emplazamientos en distritos rurales y periurbanos está aumentando a medida que los operadores persiguen la eficiencia espectral y cumplen los mandatos de servicio universal. Las torres macro siguen siendo esenciales para la cobertura continua en tierras de cultivo, pasos de montaña y carreteras nacionales donde la economía de las pequeñas celdas sigue siendo desfavorable.

Ola de Venta y Arrendamiento tras la Fusión True-Dtac

La fusión de True Corporation con Dtac desencadenó el mayor ciclo de monetización de torres en la historia de Tailandia, liberando capacidad en el balance y abriendo el campo a TowerCos especializados. Digital Telecommunications Infrastructure Fund (DIF) emergió como el mayor beneficiario y ahora gestiona 16.059 estructuras, con True manteniendo una participación del 20,557% que alinea los incentivos entre el operador y el REIT. OCK Group, con sede en Malasia, está aprovechando su cartera de 5.500 torres en la ASEAN para capturar activos recién disponibles y firmar contratos de construcción a medida en distritos suburbanos donde el crecimiento de la capacidad es intenso. El consiguiente aumento de la propiedad independiente está alterando la dinámica entre propietarios e inquilinos, mejorando las tasas de arrendamiento e inyectando nuevo capital accionario en el mercado de torres de telecomunicaciones de Tailandia.

Los Centros de Datos y Computación en el Borde Crean Demanda de Microtorres

La ambición de Tailandia de convertirse en la puerta de entrada a los centros de datos del Sudeste Asiático ya ha atraído USD 7.800 millones en inversiones de hiperescala confirmadas hasta 2027, incluido un campus de USD 950 millones por parte de Google y un plan plurianual de USD 5.800 millones por parte de AWS. Estos campus se concentran en torno a Bangkok, Chonburi y Rayong, donde las cargas de trabajo empresariales sensibles a la latencia exigen nodos de borde en las instalaciones. Las microtorres y los mástiles en azotea se están coubicando en las azoteas de los centros de datos y en parcelas adyacentes para reducir los saltos de fibra y acelerar los despliegues de redes privadas 5G. TowerCos puede ofrecer paquetes de redundancia de energía, retorno de fibra y acceso de radio de host neutro para asegurar contratos de alto rendimiento y largo plazo con inquilinos de hiperescala.

Los Acuerdos de Compra de Energía Corporativos y los Créditos Fiscales para Emplazamientos Verdes Reducen el Costo Total de Propiedad Solar-Híbrido

El despliegue de 1.200 emplazamientos solar-híbridos por parte de Altervim para True ha validado un modelo comercial que genera 7,6 millones de kWh al año y evita 107.000 toneladas de emisiones de CO₂ a lo largo de su vida útil [2]Altervim PLC, "Solución Empresarial," Altervim, altervim.com. La economía se está agudizando aún más a medida que la Comisión Reguladora de Energía otorga tarifas de alimentación a 25 años y las empresas firman acuerdos de compra de energía a precio fijo que cubren la volatilidad del diésel. La adjudicación a EGCO de 448 MW de capacidad solar en el marco del programa de tarifas de alimentación ejemplifica la escala ahora alcanzable. Las provincias industriales como Chonburi y Rayong son las primeras en moverse porque las fábricas coubicadas ya albergan paneles fotovoltaicos en azotea que pueden interconectarse para alimentar cargas de telecomunicaciones durante las horas de luz solar. La mejora en los precios del almacenamiento de litio-hierro-fosfato está reduciendo las cargas de CAPEX nocturno, lo que permite a los TowerCos capturar ahorros en gastos operativos sin comprometer las garantías de tiempo de actividad.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida transición hacia mobiliario urbano de pequeñas celdas que diluye el ARPU de arrendamiento de macrotorres | -0.7% | Región Metropolitana de Bangkok y principales ciudades provinciales | Corto plazo (≤ 2 años) |

| Límites de altura y potencia en zonas fronterizas (directiva NBTC 2025) | -0.3% | Provincias fronterizas del norte, oeste y sur | Mediano plazo (2-4 años) |

| Altos costes de acero y zinc que inflan la volatilidad del CAPEX de nuevas construcciones | -0.4% | Nacional, agudo en construcciones en terrenos sin desarrollar | Corto plazo (≤ 2 años) |

| Lentitud en la tramitación de permisos en tierras comunitarias y sitios sagrados | -0.2% | Provincias rurales con tenencia comunal de la tierra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Adopción de Pequeñas Celdas Presiona la Economía de las Macrotorres

Los nodos 5G a nivel de calle montados en farolas y vallas publicitarias proliferan por Bangkok y los centros de las principales ciudades provinciales con alto tráfico. Los parámetros de referencia de Asia-Pacífico ya muestran que las pequeñas celdas representan el 37,8% de los emplazamientos activos y crecen un 18,9% anualmente a medida que los operadores reasignan el presupuesto al mobiliario urbano que mejora la reutilización espectral; el crecimiento del arrendamiento en la infraestructura macro tradicional se ralentiza, erosionando los ingresos medios por inquilino en las torres heredadas. Los TowerCos están respondiendo ofreciendo paquetes integrales de host neutro, aunque los márgenes de EBITDA se reducen cuando las tarifas de arrendamiento por antena son inferiores a las normas de las macros.

Restricciones de Altura y Potencia en Zonas Fronterizas

La directiva de la NBTC de 2025 limita la altura de las torres a 15 m dentro de los 200 m de las fronteras internacionales y a 30 m dentro de los 3,5 km, al tiempo que instruye a los operadores a reducir la potencia radiada en los emplazamientos existentes [3] John Formichella et al., "En Breve: Regulación de Telecomunicaciones en Tailandia," Lexology, lexology.com. Las normas más estrictas restringen especialmente los distritos del norte que lindan con Myanmar y Laos, y las provincias del sur cercanas a Malasia. Los operadores ahora requieren redes más densas de postes más cortos, lo que infla el capex por kilómetro cuadrado y complica la adquisición de terrenos. Las restricciones canalizan la demanda hacia instalaciones camufladas y repetidores de interior, pero esas alternativas no siempre pueden replicar la cobertura de área amplia de las celosías más altas, dejando brechas de servicio esporádicas a lo largo de los corredores fronterizos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Ganan Impulso

Las carteras controladas por operadores retuvieron el 57,88% de la cuota del mercado de torres de telecomunicaciones de Tailandia en 2025, lo que subraya cómo los modelos verticalmente integrados siguen dominando los mapas de cobertura nacional. La consolidación de True y Dtac iniciada en 2024, sin embargo, aceleró la escisión del acero redundante, impulsando al grupo independiente a una CAGR del 8,62% hasta 2031. La cartera de 16.059 emplazamientos de Digital Telecommunications Infrastructure Fund ancla el segmento, mientras que el balance transfronterizo de OCK Group le permite suscribir programas de construcción a medida en múltiples provincias. Se proyecta que el tamaño del mercado de torres de telecomunicaciones de Tailandia atribuido a los TowerCos independientes cierre gran parte de la brecha con las carteras de los operadores de redes móviles antes de 2030, a medida que los operadores se orienten hacia misiones de espectro y captación de clientes.

Las tasas de ocupación de los activos adquiridos muestran una tendencia al alza porque los propietarios neutrales pueden atraer a múltiples inquilinos sin conflictos competitivos. Los vehículos de empresa conjunta que combinan fondos de capital con servicios públicos provinciales están emergiendo como un modelo intermedio, especialmente para los grupos rurales donde el apetito inversor está moderado por el menor tráfico. Los modelos cautivos de los operadores de redes móviles persisten entre los operadores de segundo nivel que priorizan el control de red de extremo a extremo, pero el aumento de los costes de espectro y las expectativas de dividendos están erosionando la tolerancia hacia la propiedad de acero de bajo rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los Despliegues en Azotea Aceleran la Cobertura Urbana

Los mástiles en terreno representaron el 68,35% del tamaño del mercado de torres de telecomunicaciones de Tailandia en 2025 debido a los despliegues históricos en tierras de cultivo, autopistas y parcelas periurbanas. La saturación de Bangkok y el aumento de los precios del suelo, sin embargo, están impulsando a los TowerCos a elevar las antenas sobre rascacielos comerciales y azoteas de fábricas, un formato que avanza un 5,88% anualmente. Los propietarios de edificios de gran altura ven la infraestructura digital compartida como una nueva fuente de ingresos, lo que acorta las negociaciones de arrendamiento y permite la cobertura en núcleos de ascensores y aparcamientos que los haces macro tradicionales no pueden penetrar.

La preferencia por las azoteas también está aumentando dentro del EEC a medida que las plantas de automoción y electrónica despliegan 5G privado para la robótica y el control de calidad. Los inquilinos industriales prefieren las instalaciones en el borde del tejado que evitan las interrupciones logísticas a nivel del suelo, acelerando el tiempo de servicio para las redes en las instalaciones. A pesar del giro urbano, las torres macro mantendrán su relevancia a lo largo de las autopistas nacionales y los municipios rurales donde las alturas de los postes de 30-50 m siguen siendo el camino más económico hacia la cobertura continua.

Por Tipo de Combustible: La Transición Renovable Gana Impulso Comercial

Los híbridos red-diésel todavía alimentaban el 77,52% de las torres activas en 2025, pero el crecimiento de dos dígitos en emplazamientos renovables demuestra que las actitudes operativas están cambiando. El tamaño del mercado de torres de telecomunicaciones de Tailandia vinculado a las configuraciones solar-híbridas se está beneficiando de los acuerdos de compra de energía que fijan los costes de electricidad muy por debajo de la paridad del diésel, generando ahorros predecibles en gastos operativos durante quince años o más. El programa de 1.200 emplazamientos de Altervim ilustra el retorno de la inversión, y los acuerdos de seguimiento con EGCO y GUNKUL han superado los obstáculos de adquisición en múltiples TowerCos.

Los precios de las baterías están bajando lo suficientemente rápido como para que los sistemas de litio-hierro-fosfato igualen ahora a los grupos electrógenos diésel en coste del ciclo de vida bajo los perfiles de humedad y temperatura de Tailandia. Las provincias remotas con suministro de red inestable, particularmente en los corredores montañosos del noroeste, ocupan los primeros puestos en la adopción temprana de energías renovables porque obtienen el mayor beneficio del desplazamiento del diésel y la monetización de créditos de carbono.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: La Eficiencia del Monopolo Impulsa el Liderazgo del Mercado

Las estructuras de monopolo capturaron el 55,02% de la cuota del mercado de torres de telecomunicaciones de Tailandia en 2025 porque sus fustes de una sola pieza reducen el tonelaje de acero hasta un 25% en relación con las celosías, ahorrando tanto en materiales como en gastos de envío. La prefabricación también comprime los tiempos de montaje, una ventaja en los congestionados distritos de Bangkok donde las ventanas de horas de trabajo son reducidas. Las estructuras de celosía siguen dominando en los emplazamientos de alta capacidad que albergan tres o más inquilinos, especialmente en campos rurales donde las huellas de las parcelas son económicas. Los mástiles atirantados encuentran nichos en retransmisiones de radiodifusión y redes de emergencia, pero los obstáculos de permisos en zonas urbanas limitan una adopción más amplia.

Los postes ocultos y camuflados están ganando aceptación cultural en recintos patrimoniales como Ayutthaya y Chiang Mai, donde las directrices de la UNESCO desaconsejan el desorden visual. Una CAGR del 5,10% hasta 2031 indica un impulso constante a medida que las tecnologías de envolvente de antenas permiten que las cubiertas cilíndricas alberguen conjuntos multibanda sin pérdida de radiofrecuencia. Las islas con gran afluencia turística como Phuket ya están exigiendo diseños camuflados a lo largo de los paseos marítimos.

Análisis Geográfico

La Región Metropolitana de Bangkok sigue siendo el motor de ingresos del mercado de torres de telecomunicaciones de Tailandia, albergando la red más densa y la mayor proporción de inquilinos por torre en 2024. Cada megabyte incremental de tráfico en la ciudad genera ingresos de arrendamiento desproporcionados porque las antenas de los tres operadores de redes móviles nacionales, más una miríada de operadores de redes móviles virtuales, comparten frecuentemente los mismos fustes. Las provincias adyacentes de Nonthaburi, Pathum Thani y Samut Prakan refuerzan los promedios de ocupación gracias a los polígonos industriales y las zonas logísticas aeroportuarias que requieren cobertura 5G continua.

Las provincias del Corredor Económico del Este, Chonburi, Rayong y Chachoengsao, son el grupo de más rápido crecimiento. Estos proyectos de hiperescala generan demanda de nodos de borde, interconexiones de fibra y microrredes 5G privadas, todas las cuales dependen de torres en azotea o monopolos cortos para proporcionar acceso de radio en el último kilómetro. Se espera que el tamaño del mercado de torres de telecomunicaciones de Tailandia asociado al EEC cierre la década a un nivel casi el doble que el de las instalaciones de 2024. Las provincias del norte lidian con las restricciones de altura en zonas fronterizas que dificultan la cobertura macro en terrenos accidentados y boscosos. Los operadores compensan aumentando la densidad de postes, pero aún enfrentan métricas de coste por suscriptor más altas que en las llanuras centrales. El sur de Tailandia presenta un panorama dividido: los centros turísticos como Phuket insisten en diseños camuflados o de palmera por armonía visual, mientras que las ciudades portuarias de aguas profundas como Songkhla prefieren el acero convencional para el retorno marítimo y de petróleo y gas. La meseta de Isan en el noreste de Tailandia registra un crecimiento de emplazamientos constante, aunque más lento, impulsado por la adopción del IoT agrícola y los proyectos piloto de aldea inteligente del gobierno.

Panorama Competitivo

La competencia en el mercado de torres de telecomunicaciones de Tailandia está moderadamente concentrada en torno a tres modelos: carteras de propiedad de operadores, la plataforma REIT de DIF y un nivel creciente de TowerCos regionales. Advanced Info Service y True Corporation siguen ejerciendo poder de negociación a través de redes integradas, pero sus canales de venta y arrendamiento indican una retirada gradual de la propiedad de torres. El inventario de 16.059 torres de DIF proporciona economías de escala que reducen el gasto operativo de mantenimiento por inquilino y atraen capital institucional que busca dividendos predecibles.

Los TowerCos independientes como OCK Group e InTouch Infrastructure están explotando esta brecha de propiedad con condiciones de arrendamiento flexibles y paquetes renovables llave en mano que atraen a los mandatos de sostenibilidad de los operadores de redes móviles. La diferenciación tecnológica descansa cada vez más en la gestión de energía y la coubicación de computación en el borde, más que en el mero recuento de mástiles. Los rigores regulatorios, incluidos los mandatos de compartición de la NBTC y los límites de altura de 15 m en las fronteras, recompensan a los operadores establecidos con dominio de los estatutos de zonificación local y la gestión de las partes interesadas provinciales. Los nuevos participantes deben navegar por las negociaciones de uso del suelo, los permisos de acceso a la energía y la divulgación comunitaria, tareas que añaden meses a los calendarios de despliegue y disuaden las construcciones especulativas.

Líderes de la Industria de Torres de Telecomunicaciones de Tailandia

Digital Telecommunications Infrastructure Fund (DIF)

OCK Group Berhad

Advanced Info Service (AIS)

True Corporation Public Company Limited

National Telecom (NT)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La NBTC revocó la licencia de telecomunicaciones de K4 Communication en medio de un litigio por fraude valorado en 50 millones de THB, afectando a 46.000 suscriptores y subrayando una supervisión regulatoria más estricta.

- Diciembre de 2024: EGCO ganó 11 proyectos solares por un total de 448 MW en el marco del programa nacional de tarifas de alimentación, allanando el camino para una mayor penetración de las energías renovables en los emplazamientos de telecomunicaciones.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Tailandia

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El mercado de torres de telecomunicaciones de Tailandia está segmentado por propiedad (propiedad del operador, propiedad privada y emplazamientos cautivos de operadores de redes móviles), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable). El tamaño del mercado y las previsiones se proporcionan en términos de base instalada (miles de unidades) para todos los segmentos anteriores.

| Propiedad del operador |

| TowerCo Independiente |

| TowerCo de Empresa Conjunta |

| Cautivo de Operador de Red Móvil |

| Azotea |

| Terreno |

| Energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Oculta / Camuflada |

| Por Propiedad | Propiedad del operador |

| TowerCo Independiente | |

| TowerCo de Empresa Conjunta | |

| Cautivo de Operador de Red Móvil | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Oculta / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del negocio de torres de telecomunicaciones de Tailandia?

El tamaño del mercado de torres de telecomunicaciones de Tailandia fue de USD 825,53 millones en 2026 y se prevé que alcance los USD 933,27 millones en 2031.

¿A qué velocidad están creciendo los TowerCos independientes en Tailandia?

Los TowerCos independientes se están expandiendo a una CAGR del 8,62% hasta 2031, impulsados por acuerdos de venta y arrendamiento tras la fusión True-Dtac.

¿Qué región tailandesa muestra el mayor potencial de crecimiento de torres?

Las provincias del Corredor Económico del Este de Chonburi, Rayong y Chachoengsao lideran con una CAGR proyectada del 4,05% debido a la fuerte inversión en centros de datos.

¿Por qué los sistemas de energía solar-híbrida están ganando terreno en las torres tailandesas?

Los acuerdos de compra de energía corporativos y las tarifas de alimentación a 25 años están reduciendo los gastos operativos de energía, haciendo que los emplazamientos solar-híbridos sean más económicos que las redes dependientes del diésel a lo largo de la vida útil del activo.

¿Cómo afectan las regulaciones fronterizas al despliegue de torres?

La NBTC limita los postes a 15 m de altura cerca de las fronteras, lo que obliga a los operadores a construir más torres pero más cortas y a reducir la potencia de transmisión, lo que ralentiza el despliegue en las provincias fronterizas.

¿Qué diseño domina la construcción de torres en Tailandia?

Las torres de monopolo tienen una cuota de mercado del 55,02% porque su construcción modular reduce el uso de acero y acelera la erección, especialmente en emplazamientos urbanos congestionados.

Última actualización de la página el: