Tamaño y Participación del Mercado de Torres de Telecomunicaciones de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

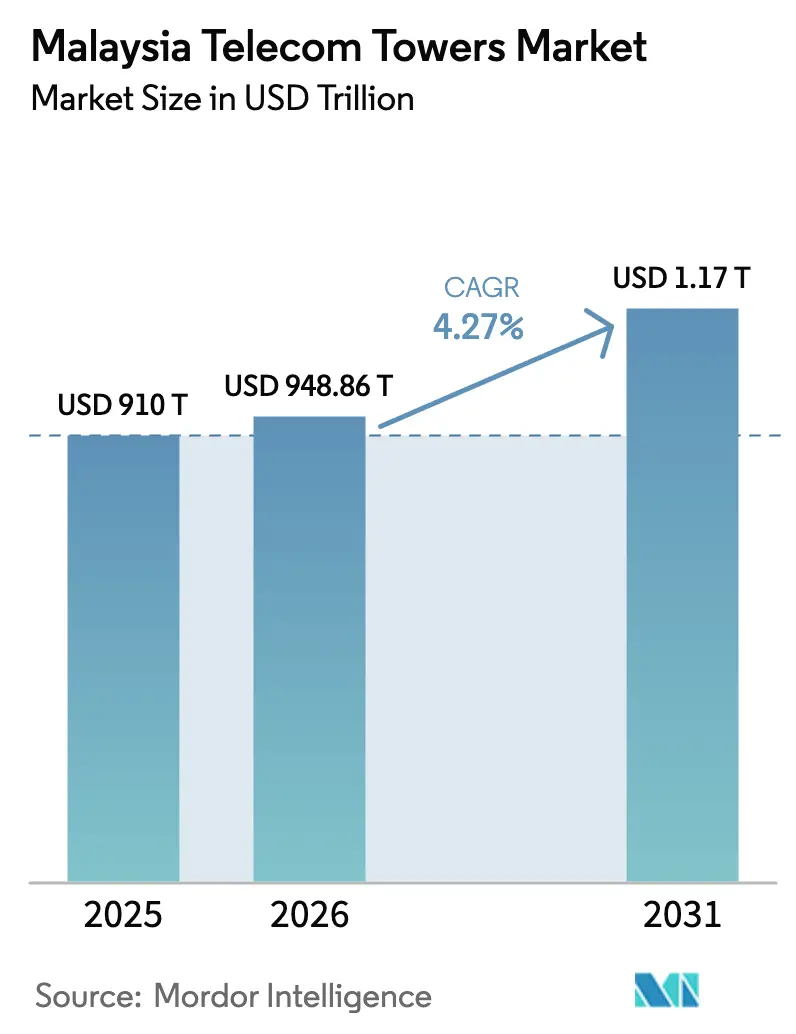

| Tamaño del mercado en el año base (2025) | 910 Mil millones de dólares |

| Tamaño del Mercado (2026) | 948.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1169.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Malasia por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Malasia en 2026 se estima en USD 948,86 millones, creciendo desde el valor de 2025 de USD 910 millones con proyecciones para 2031 que muestran USD 1.169,18 millones, creciendo a una CAGR del 4,27% durante 2026-2031.

Las crecientes necesidades de cobertura 5G, el programa de conectividad JENDELA y los movimientos sectoriales para desinvertir activos pasivos configuran colectivamente las perspectivas de crecimiento actuales. La mayor parte de la nueva demanda se origina en la construcción paralela de redes 5G, mientras que las brechas rurales continúan requiriendo sitios macro tradicionales que respalden los objetivos de JENDELA. La consolidación entre TowerCos se está acelerando, lo que permite ventajas de escala en gestión energética, optimización de arrendamiento y cumplimiento normativo. Al mismo tiempo, los sitios alimentados por energías renovables están comenzando a moderar los costos operativos en corredores remotos, y el acuerdo nacional de Red de Núcleo Multi-Operador (MOCN) está ayudando a los operadores establecidos a racionalizar el gasto de capital sin comprometer la calidad del servicio.

Conclusiones Clave del Informe

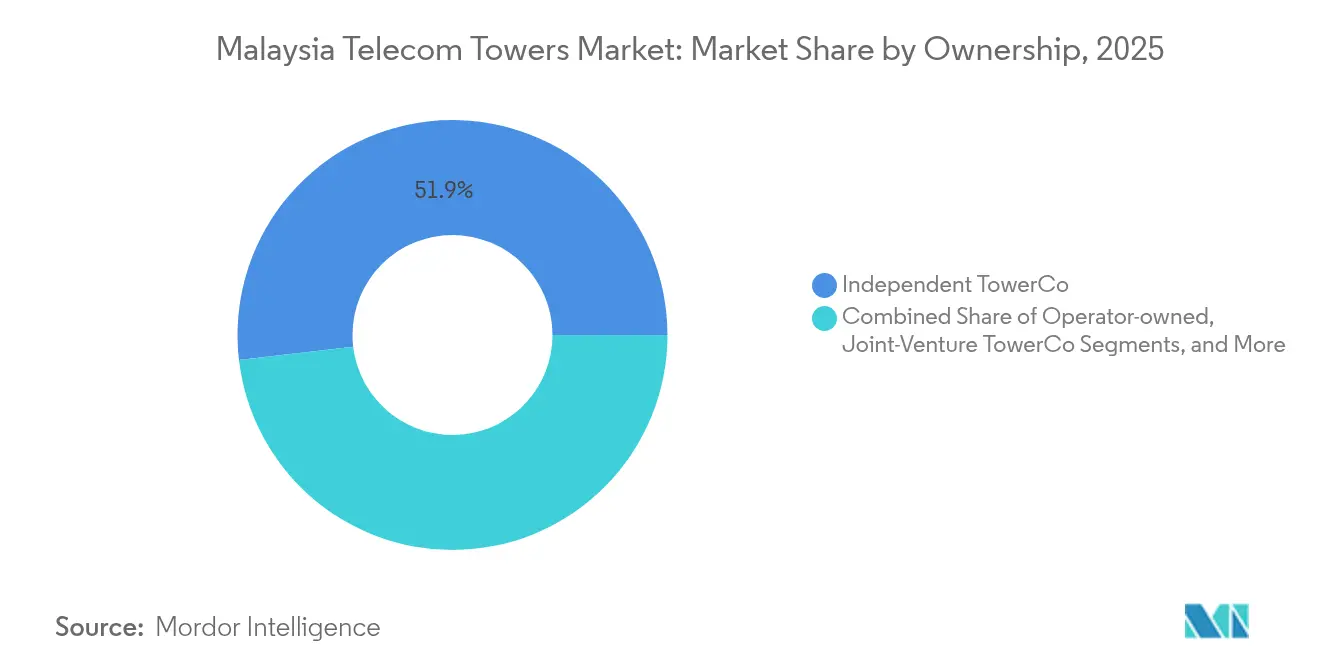

- Por propiedad, los TowerCos independientes lideraron con el 51,86% de la participación del mercado de torres de telecomunicaciones de Malasia en 2025; se proyecta que el mismo segmento registre una CAGR del 7,7% hasta 2031.

- Por tipo de instalación, las estructuras en terreno representaron el 60,95% del tamaño del mercado de torres de telecomunicaciones de Malasia en 2025, mientras que los despliegues en azotea avanzan a una CAGR del 5,29% hasta 2031.

- Por tipo de combustible, los sistemas híbridos de red/diésel representaron el 80,72% del tamaño del mercado de torres de telecomunicaciones de Malasia en 2025, mientras que se prevé que los sitios alimentados por energías renovables se expandan a una CAGR del 19,52% hasta 2031.

- Por tipo de torre, los monopolos capturaron el 49,73% de los ingresos en 2025, mientras que las estructuras sigilosas y camufladas registraron la CAGR más rápida del 6,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El despliegue de 5G en red dual acelera nuevos sitios macro y de pequeñas celdas | +1.2% | Corredores urbanos en el Valle de Klang, Penang, Johor Bahru | Mediano plazo (2-4 años) |

| Los objetivos gubernamentales de JENDELA impulsan la construcción de torres rurales | +0.8% | Malasia Oriental y estados del norte de la península | Largo plazo (≥ 4 años) |

| El aumento de datos móviles exige densificación 4G/5G y co-ubicaciones | +0.9% | A nivel nacional, mayor en centros turísticos y de negocios | Corto plazo (≤ 2 años) |

| La consolidación Estado-TowerCo libera gasto de capital para mejoras | +0.6% | Todos los estados, concentrado en torno a clústeres multiarrendatarios | Mediano plazo (2-4 años) |

| La energía solar híbrida reduce el OPEX para corredores fuera de la red | +0.4% | Carreteras remotas, islas y corredores fuera de la red | Largo plazo (≥ 4 años) |

| El programa de acceso a crédito para propietarios de terrenos acelera la adquisición de sitios | +0.3% | Parcelas rurales fragmentadas en Malasia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El despliegue de 5G en red dual acelera nuevos sitios macro y de pequeñas celdas

El cambio de Malasia de un modelo 5G mayorista único a dos redes paralelas obliga a los operadores a duplicar las huellas de cobertura en áreas de alto valor. U Mobile obtuvo la aprobación regulatoria en marzo de 2025 para desplegar la segunda red 5G del país, firmando de inmediato acuerdos de acceso a torres con EdgePoint Infrastructure y EDOTCO [1]Alexander Wong, "U Mobile Recibe la Carta de Adjudicación de la MCMC para Desplegar la Segunda Red 5G de Malasia," SoyaCincau, soyacincau.com. La necesidad de servicios diferenciados impulsa torres macro adicionales y pequeñas celdas en recintos densos donde la reutilización del espectro mejora el rendimiento. Las construcciones paralelas mantienen saludables las ratios de arrendamiento para los TowerCos independientes a pesar del intercambio de infraestructura a través del marco MOCN de seis vías totalmente operativo.

Los objetivos gubernamentales de JENDELA impulsan la construcción de torres rurales

JENDELA exige una banda ancha casi universal para 2025, extendiendo las obligaciones a regiones que carecen de retorno comercial inmediato. El Ministerio de Comunicaciones destacó los puntos turísticos de Sabah en abril de 2025 como zonas prioritarias antes de la Visita a Malasia 2026 [2]Bernama, "Mejorar la Calidad de Internet en los Puntos Turísticos de Sabah antes de VM2026," Free Malaysia Today, freemalaysiatoday.com. La MCMC realizó a continuación pruebas de campo intensificadas para hacer cumplir los estándares de calidad, obligando a los operadores a añadir sitios macro incluso donde la densidad de población es baja. Los modelos de financiación combinan subsidios federales y arrendamiento de TowerCo para compensar los escasos flujos de ingresos, garantizando la actividad continua en la remota Malasia Oriental.

El aumento de datos móviles exige densificación 4G/5G y co-ubicaciones

Se proyecta que el consumo de datos móviles por usuario aumente de 21,6 GB al mes en 2024 a 51,9 GB en 2029, un salto del 140%. Se espera que el 84% de las suscripciones móviles adopten 5G para 2029, ejerciendo presión sobre las redes macro existentes. Los operadores, por tanto, buscan acuerdos de co-ubicación que distribuyan los equipos electrónicos en torres compartidas mientras añaden sectores de capacidad. Aunque el acuerdo MOCN de seis vías agiliza el intercambio de la capa activa, las torres físicas aún requieren mejoras adicionales de capacidad de carga para matrices de antenas adicionales y platos de microondas.

La consolidación Estado-TowerCo libera gasto de capital para mejoras

Las estrategias de activos ligeros ganan terreno a medida que los operadores monetizan la infraestructura pasiva. Khazanah Nasional aumentó su participación en EDOTCO al 32% en marzo de 2025, alineando la riqueza soberana con los planes de expansión de TowerCo. La operadora matriz Axiata, de vuelta a la rentabilidad en el ejercicio fiscal 2024, utiliza los ingresos para financiar la modernización del núcleo de la RAN. Revisiones de desinversión similares en EdgePoint Infrastructure revelan un fuerte interés del capital privado, aunque las valoraciones siguen siendo sensibles a las perspectivas de arrendamiento. La consolidación ofrece regímenes de mantenimiento unificados, adquisición de energía a nivel de grupo e informes ESG a nivel de cartera que atraen tanto a prestamistas como a clientes empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad y tarifas de permisos a nivel estatal | -0.7% | Presión selectiva en Selangor, Penang, Johor | Corto plazo (≤ 2 años) |

| La incertidumbre en la monetización del 5G frena el CAPEX de los operadores | -0.9% | Modelos de ingresos nacionales para todos los Operadores de Redes Móviles | Mediano plazo (2-4 años) |

| La oferta limitada de energías renovables ralentiza los programas de torres verdes | -0.3% | Cinturones industriales con alta demanda de red | Largo plazo (≥ 4 años) |

| El riesgo de duplicación en la red dual reduce las ratios de arrendamiento | -0.5% | Carteras existentes en clústeres urbanos maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad y tarifas de permisos a nivel estatal

El uso del suelo, los controles estéticos y la tributación local varían notablemente entre los 13 estados de Malasia. En el desarrollado Selangor y Penang, los estudios ambientales adicionales y las consultas comunitarias alargan los plazos de aprobación, retrasando la tan necesaria densificación 5G. La advertencia de la MCMC en abril de 2025 de que las empresas de telecomunicaciones enfrentan sanciones por la mala calidad del servicio aumenta la urgencia, pero no anula la autoridad estatal [3]Heirul Kamel, "La MCMC Tomará Medidas Contra las Empresas de Telecomunicaciones por el Deficiente Acceso a Internet," Lowyat.net, lowyat.net. Los TowerCos, por tanto, dedican equipos de enlace para armonizar la documentación, pero aun así presupuestan plazos de entrega más largos y mayores costos de cumplimiento en comparación con las aprobaciones federales.

La incertidumbre en la monetización del 5G frena el CAPEX de los operadores

Malasia alcanzó el 82,4% de cobertura 5G por área de población y el 53,35% de adopción en diciembre de 2024. Aun así, el ingreso promedio por usuario no ha aumentado proporcionalmente, lo que genera dudas sobre el retorno de la inversión bajo el modelo de doble mayorista. La GSMA advirtió en abril de 2025 que el apetito inversor podría mantenerse moderado hasta que mejore la claridad en los precios. Dell'Oro Group prevé que las ratios de gasto de capital sobre ingresos de los operadores desciendan del 16% en 2024 al 14% en 2027, lo que indica un gasto cauteloso en nuevas torres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos independientes amplían su ventaja mediante la eficiencia de escala

Los TowerCos independientes capturaron el 51,86% de la participación del mercado de torres de telecomunicaciones de Malasia en 2025, lo que se traduce en el mayor conjunto de ingresos dentro del sector. Se proyecta que su participación aumente a una CAGR del 7,7% a medida que los operadores desinviertan carteras envejecidas y prioricen las mejoras de espectro. La industria de torres de telecomunicaciones de Malasia demuestra que los anfitriones neutrales pueden aumentar las ratios de arrendamiento más rápido que las entidades verticalmente integradas porque cada Operador de Red Móvil busca soluciones de cobertura rápidas y con poco gasto de capital. Los ingresos de EDOTCO crecieron un 9,64% y el beneficio operativo un 23,24% en 2024, lo que confirma que las estructuras de costos eficientes y los programas sistemáticos de ahorro energético sustentan la expansión de los márgenes.

Los TowerCos en empresa conjunta ofrecen un modelo puente; la expansión laosiana del OCK Group a través de una empresa conjunta gubernamental del 70% indica cómo la diversificación regional mejora la resiliencia de los beneficios. Las torres de propiedad del operador y cautivas de los Operadores de Redes Móviles aún sirven al tráfico de misión crítica en áreas heredadas, pero ahora enfrentan una creciente presión económica para liberar capital atrapado. A medida que el mercado de torres de telecomunicaciones de Malasia avanza hacia 2030, se espera que los actores independientes dominen los corredores estratégicos y desplieguen plataformas de monitoreo inteligente que optimicen la energía, la seguridad y el mantenimiento predictivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Instalación: La fortaleza en terreno equilibrada por el impulso de las azoteas urbanas

Las estructuras en terreno representaron el 60,95% del tamaño del mercado de torres de telecomunicaciones de Malasia en 2025, beneficiándose de construcciones rentables en parcelas de terreno disponibles en los distritos rurales de la península. Siguen siendo vitales para la cobertura macro de amplia área, especialmente bajo las obligaciones de JENDELA. Por el contrario, los despliegues en azotea disfrutan de una CAGR del 5,29% hasta 2031, ya que los ayuntamientos favorecen cada vez más las soluciones discretas que preservan la estética del horizonte urbano. El mercado de torres de telecomunicaciones de Malasia, por tanto, se divide entre el alcance rural y la capacidad urbana, con muchos operadores adoptando carteras mixtas que limitan el costo promedio de construcción mientras maximizan el potencial de densificación.

Las torres en azotea a menudo integran paneles sigilosos y antenas compactas, mitigando el impacto visual y facilitando las aprobaciones municipales. También acortan las distancias de retorno de fibra en recintos densos, mejorando la latencia para los casos de uso empresarial 5G. El marco MOCN de seis vías eleva aún más el atractivo de las azoteas; el equipo activo compartido reduce la carga por operador, permitiendo estructuras más ligeras y menor huella en ubicaciones premium.

Por Tipo de Combustible: La adopción de energías renovables se acelera a pesar de la preferencia por la red

Las soluciones híbridas de red/diésel mantuvieron el 80,72% del tamaño del mercado de torres de telecomunicaciones de Malasia en 2025, ya que el acceso a la electricidad de la red sigue siendo generalizado en los estados de la península. Los generadores diésel aún respaldan los sitios críticos, especialmente los que albergan a múltiples operadores. Sin embargo, las torres alimentadas por energías renovables registran una sólida CAGR del 19,52% hasta 2031, a medida que los objetivos de sostenibilidad escalan en las agendas corporativas. El sitio solar híbrido de 5,9 kWp de EdgePoint, presentado en abril de 2025, logró una reducción anual del 78% en emisiones de CO₂, proporcionando una prueba de concepto de la viabilidad de la energía solar tropical.

La oferta limitada de energías renovables y los altos costos iniciales ralentizan un despliegue más amplio, aunque el Programa Corporativo de Energía Verde de Malasia fomenta los acuerdos de compra de energía a largo plazo. Los TowerCos agrupan cada vez más paneles solares, baterías de iones de litio y controladores inteligentes para reducir los desplazamientos de camiones diésel y mejorar el tiempo de actividad a lo largo de corredores de carreteras remotas. A medida que la presentación de informes de carbono se convierte en una expectativa de las partes interesadas, los activos renovables están preparados para diferenciar las carteras y atraer financiación vinculada a la sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Torre: La prevalencia del monopolo desafiada por las soluciones sigilosas

Los monopolos mantuvieron una participación de ingresos del 49,73% en 2025 y siguen siendo preferidos por su rápido despliegue, pequeña huella y capacidad de extensión modular. Su diseño de columna única se alinea con las normas de zonificación suburbana, lo que permite aprobaciones más sencillas que las alternativas de celosía. Sin embargo, los formatos sigilosos y camuflados crecen a una CAGR del 6,83% porque el rechazo de la comunidad contra el desorden visual se intensifica en los distritos prósperos. Estos diseños disfrazan las antenas dentro de mástiles de banderas, señalización o fachadas de edificios, exigiendo alquileres más altos pero desbloqueando sitios que de otro modo estarían fuera del alcance de las torres convencionales.

Las estructuras de celosía y atirantadas abordan demandas excepcionales de altura y carga, particularmente para radiodifusión o terrenos accidentados, pero su participación está disminuyendo a medida que los operadores reestructuran las redes para el 5G denso. El mercado de torres de telecomunicaciones de Malasia, por tanto, pivota hacia factores de forma flexibles que equilibran la capacidad con el cumplimiento, garantizando que las consideraciones de diseño incorporen tanto la ingeniería como la aceptación del vecindario.

Análisis Geográfico

La Malasia peninsular ancla los ingresos de la red, con el Valle de Klang, Penang y Johor Bahru generando la mayor parte del arrendamiento de torres debido a la concentración de población y la rápida digitalización empresarial. Estos clústeres metropolitanos lideran la experimentación con pequeñas celdas y la demanda de azoteas, complementando las redes macro más amplias que sostienen los flujos de movilidad a lo largo de las autopistas interestatales. Los TowerCos independientes dominan la propiedad en estos corredores, aprovechando la economía de multiarrendamiento y los permisos simplificados para mantener el ritmo del crecimiento del tráfico de datos y los objetivos de acuerdos de nivel de servicio.

Malasia Oriental, que abarca Sabah y Sarawak, demuestra economías contrastantes. La topografía, los asentamientos más dispersos y los mayores costos logísticos elevan los gastos de construcción, aunque el turismo y los sectores de recursos crean bolsas de demanda premium. El impulso federal para mejorar la conectividad en los sitios turísticos de Sabah antes de la Visita a Malasia 2026 trae una nueva coordinación federal-estatal, combinando subsidios de JENDELA con compromisos de los operadores para alcanzar los objetivos de calidad. Las torres alimentadas por energías renovables ven una adopción más temprana aquí, dada la limitada cobertura de la red y la alta logística del diésel.

Las normas de permisos específicas de cada estado configuran el ritmo de despliegue en ambas regiones. Los criterios estéticos más estrictos de Selangor prolongan la aprobación de azoteas urbanas, mientras que Kelantan ofrece protocolos simplificados destinados a acelerar las construcciones rurales. El mercado de torres de telecomunicaciones de Malasia, por tanto, requiere una secuenciación de despliegue matizada que sopese la densidad comercial, la disponibilidad de subsidios y los plazos administrativos. El MOCN nacional ayuda a igualar la paridad del servicio, aunque la ubicación física de las torres aún debe navegar por las ordenanzas locales y las negociaciones con los propietarios de terrenos.

Panorama Competitivo

El mercado de torres de telecomunicaciones de Malasia muestra una concentración moderada con tres grandes TowerCos independientes, EDOTCO, EdgePoint Infrastructure y OCK Group, que controlan la mayoría de los activos de terceros. EDOTCO por sí solo gestiona más de 20.000 sitios regionales, y su matriz Axiata está evaluando opciones estratégicas valoradas en aproximadamente USD 3.000 millones. La cartera regional de EdgePoint supera los 15.400 sitios, incluidos alrededor de 1.800 en Malasia; las posibles conversaciones de venta por parte de DigitalBridge subrayan el sostenido apetito inversor. OCK Group, aunque más pequeño a nivel nacional, aprovecha la expansión en la ASEAN para equilibrar la exposición y se posiciona para las retrofits de energías renovables de alto crecimiento.

Las ventajas competitivas dependen cada vez más de las soluciones energéticas, el dominio regulatorio y el análisis digital en lugar del simple recuento de torres. El lanzamiento del sitio solar híbrido de EdgePoint diferencia sus credenciales ESG y reduce el OPEX del ciclo de vida, mientras que EDOTCO pilota análisis avanzados de baterías y mantenimiento preventivo impulsado por inteligencia artificial para aumentar el tiempo de actividad. Los actores regionales más pequeños explotan las relaciones locales para asegurar los derechos de azoteas municipales, formando clústeres de nicho que luego se convierten en objetivos de adquisición para TowerCos más grandes.

El entorno MOCN de seis vías remodela el poder de negociación. Los operadores se benefician de las capas activas compartidas, mientras que los TowerCos deben mantener modelos comerciales flexibles para asegurar compromisos multiarrendatarios bajo ratios de arrendamiento promedio potencialmente más bajas. Las empresas preparadas para integrar anfitriones de pequeñas celdas, postes a nivel de calle y sistemas de antenas distribuidas interiores dentro de un único marco de arrendamiento están en posición de capturar ingresos incrementales a medida que los casos de uso del 5G se diversifican.

Líderes de la Industria de Torres de Telecomunicaciones de Malasia

EDOTCO Group Sdn Bhd

EdgePoint Infrastructure Sdn Bhd.

OCK Group Bhd

D'Harmoni Telco Infra Sdn.Bhd.

PDC Telecommunication Services Sdn Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: EdgePoint Towers lanzó el primer sitio solar híbrido de Malasia con paneles fotovoltaicos de 5,9 kWp y almacenamiento en baterías, reduciendo las emisiones anuales en un 78% y permitiendo el 100% de energía renovable durante las horas óptimas.

- Marzo de 2025: U Mobile recibió la Carta de Adjudicación de la MCMC para construir la segunda red 5G de Malasia, inaugurando una era de red dual.

- Marzo de 2025: Khazanah Nasional elevó su participación en EDOTCO al 32% tras adquirir una participación del 11% de INCJ.

- Febrero de 2025: Maxis introdujo un servicio de energía solar para su huella de torres con el fin de reducir la intensidad de carbono y los gastos de combustible.

- Enero de 2025: La Red de Núcleo Multi-Operador de seis vías que cubre Celcom, Digi, Maxis, U Mobile, TM y YTL Communications se volvió totalmente operativa a nivel nacional.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Malasia

Las torres de telecomunicaciones desempeñan un papel fundamental en la transmisión inalámbrica al soportar antenas y equipos de comunicación. Estas torres facilitan las redes móviles, cubriendo vastas áreas y garantizando la transmisión y recepción de señales sin interrupciones entre los dispositivos móviles y la red. Las torres de telecomunicaciones vienen en varios diseños y tamaños, como torres de celosía, monopolos y torres atirantadas, adaptadas a ubicaciones específicas y requisitos de red.

El mercado de torres de telecomunicaciones de Malasia está segmentado por propiedad (propiedad del operador, propiedad privada y sitios cautivos de Operadores de Redes Móviles), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable).

Los Tamaños y Pronósticos del Mercado se Proporcionan en Términos de Base Instalada (en Miles de Unidades) para todos los Segmentos Anteriores.

| Propiedad del Operador |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Operador de Red Móvil |

| Azotea |

| Terreno |

| Energía Renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Camuflada |

| Por Propiedad | Propiedad del Operador |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Operador de Red Móvil | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía Renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de Malasia en 2026?

El tamaño del mercado de torres de telecomunicaciones de Malasia se valora en USD 948,86 millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los ingresos por torres hasta 2031?

Se proyecta que el valor del mercado aumente a una CAGR del 4,27%, alcanzando USD 1.169,18 millones en 2031.

¿Qué modelo de propiedad lidera los despliegues de torres?

Los TowerCos independientes tienen una participación de mercado del 51,86% y muestran una perspectiva de CAGR del 7,7%.

¿Por qué las torres en azotea están ganando terreno?

La densificación urbana y las normas de zonificación más estrictas favorecen los sitios compactos en azotea, que crecen a una CAGR del 5,29%.

¿Con qué rapidez se están expandiendo las torres alimentadas por energías renovables?

Los sitios renovables exhiben una CAGR del 19,52% a medida que los operadores buscan un menor OPEX y ganancias en sostenibilidad.

¿Cuál es el principal desafío que ralentiza las nuevas construcciones de torres?

La complejidad de los permisos a nivel estatal y la variabilidad de las tarifas alargan los ciclos de aprobación, dificultando la expansión rápida.

Última actualización de la página el: