Tamaño y Participación del Mercado de Mermelada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mermelada por Mordor Intelligence

El tamaño del mercado de mermelada fue valorado en USD 12.710 millones en 2025 y se estima que crecerá desde USD 13.280 millones en 2026 hasta alcanzar USD 16.510 millones en 2031, a una CAGR del 4,45% durante el período de pronóstico (2026-2031). Este crecimiento se atribuye a una sólida penetración en los hogares, al creciente interés de los consumidores en la experimentación con sabores premium y a la introducción constante de recetas con azúcar reducida, incluso cuando los consumidores prestan mayor atención a la transparencia de los ingredientes. Los principales fabricantes se están enfocando en prácticas de abastecimiento transparentes y en la adopción de soluciones de empaque sostenible, mientras aprovechan las eficiencias en la cadena de suministro global de frutas para proteger sus márgenes de ganancia. Al mismo tiempo, las marcas artesanales están capitalizando las plataformas digitales para establecer y ampliar su presencia en el mercado. Por ejemplo, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) reportó que la producción mundial de frutas en 2023 superó los 951,91 millones de toneladas métricas, con los plátanos ocupando el primer lugar como la fruta de mayor producción con 139,28 millones de toneladas métricas[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Volumen de producción de frutas a nivel mundial", fao.org. Esto subraya el papel fundamental de la fruta en la agricultura y la alimentación mundial, con una rica diversidad que contribuye a la producción total. De manera similar, las abundantes cosechas de frutas en regiones como Asia Pacífico y América del Sur no solo estabilizan los costos de las materias primas, sino que también fomentan la experimentación con variedades exóticas. Si bien las preocupaciones sobre el contenido de azúcar representan desafíos, los avances en herramientas de formulación basadas en tecnología y regulaciones más claras sobre edulcorantes alternativos ofrecen a los productores una vía hacia etiquetas de productos más saludables.

Conclusiones Clave del Reporte

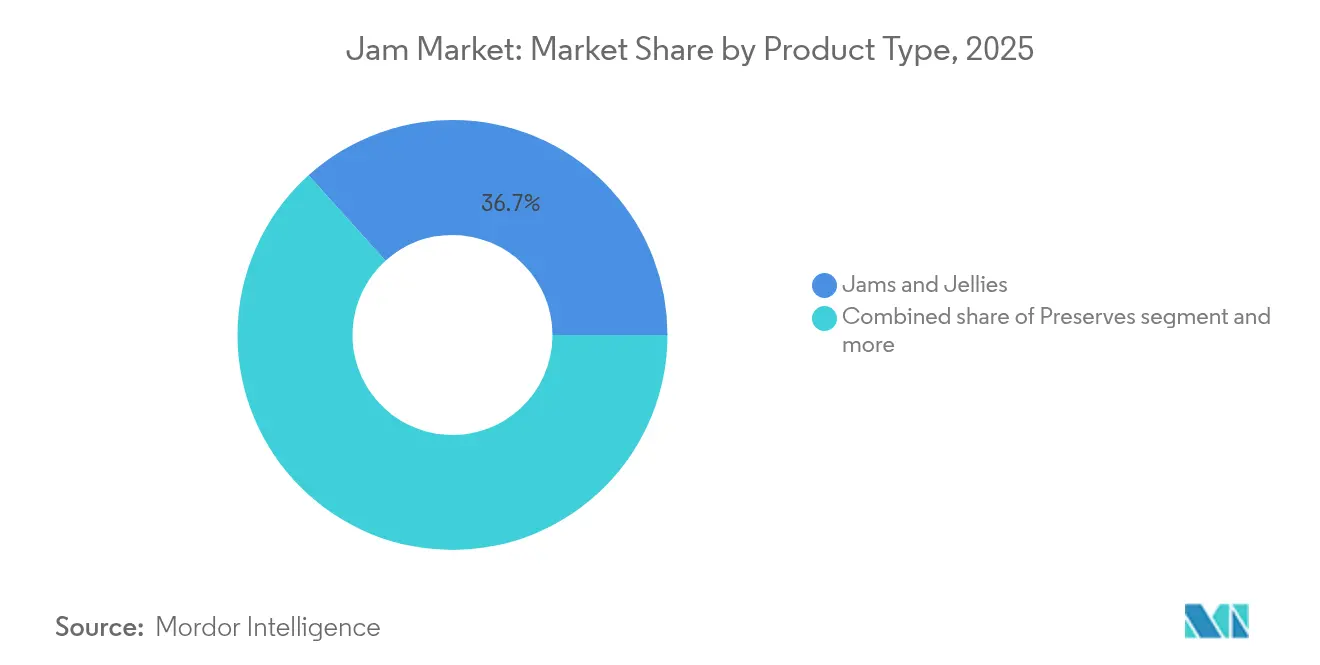

- Por tipo de producto, las mermeladas y jaleas lideraron con el 36,68% de la participación del mercado de mermelada en 2025, mientras que las conservas avanzan a una CAGR del 5,57% hasta 2031.

- Por categoría, las ofertas convencionales controlaron el 90,05% del tamaño del mercado de mermelada en 2025, aunque las variantes orgánicas están creciendo a una CAGR del 6,25% hasta 2031.

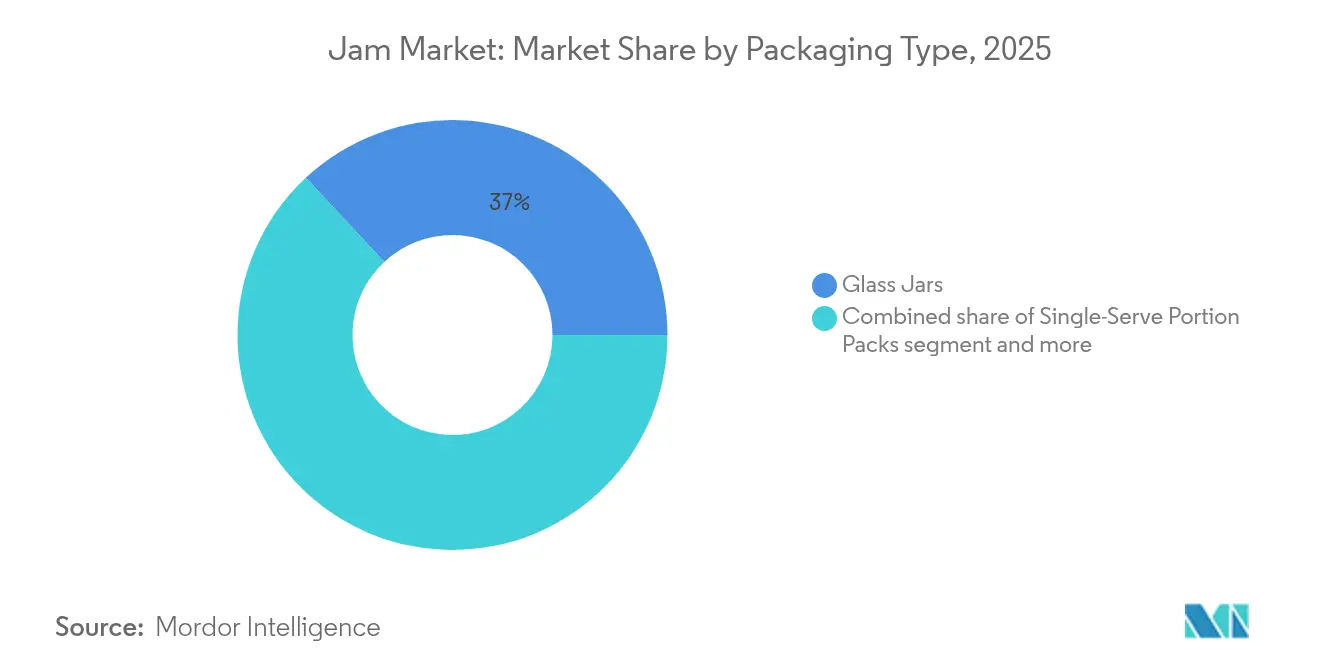

- Por tipo de envase, los frascos de vidrio representaron el 36,95% de la participación del mercado de mermelada en 2025, mientras que se proyecta que las porciones individuales se expandan a una CAGR del 6,07% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 41,98% del tamaño del mercado de mermelada en 2025, mientras que el comercio electrónico está creciendo a una CAGR del 5,69% hasta 2031.

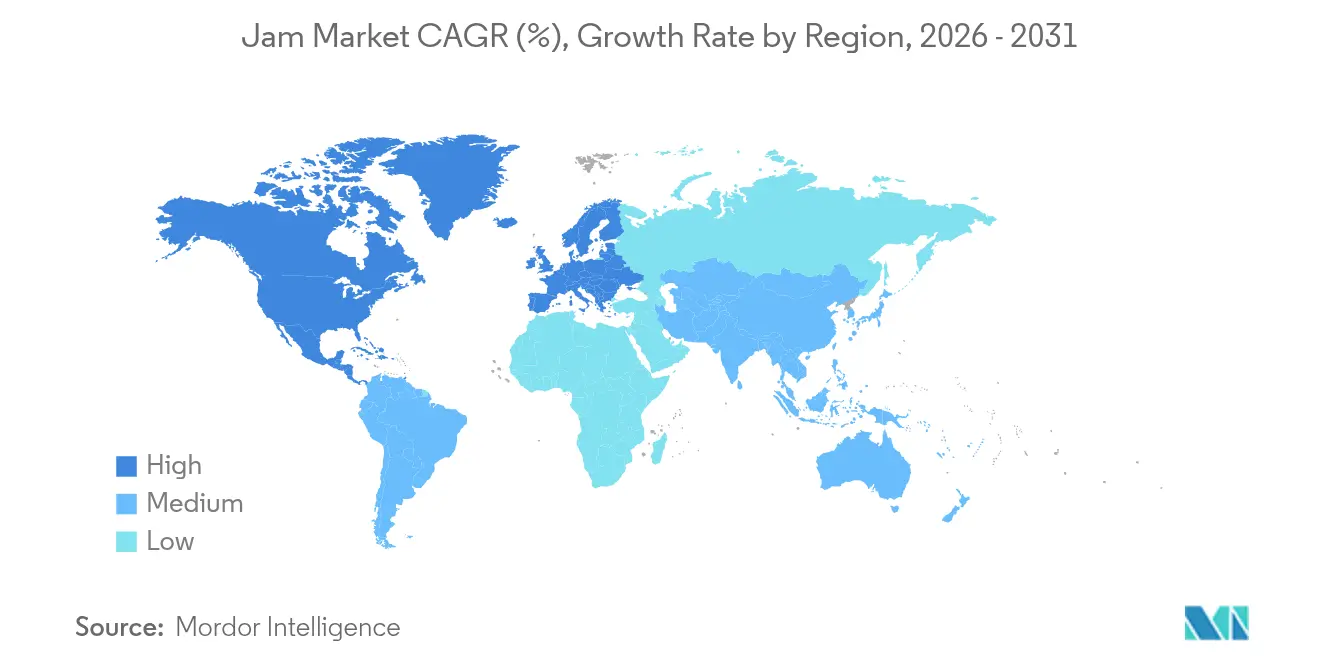

- Por geografía, América del Norte capturó el 41,70% de la participación del mercado de mermelada en 2025; Asia Pacífico está en camino de alcanzar una CAGR del 5,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mermelada

Análisis de Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Innovación en Sabores | 1.0% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Producción Global de Frutas | 0.8% | Global, particularmente Asia Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Productos de Etiqueta Limpia | 0.6% | América del Norte y Europa, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Variantes con Azúcar Reducida y Sin Azúcar | 0.4% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente Interés en Productos Orgánicos y Artesanales | 0.3% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Formatos de Envase Convenientes | 0.2% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Innovación en Sabores

En el mercado de mermeladas y conservas, la innovación en sabores se destaca como un diferenciador clave. Los fabricantes están explorando combinaciones de frutas exóticas y perfiles de inspiración global, con el objetivo de conectar con los consumidores más jóvenes. Esta tendencia no se limita a los sabores habituales de bayas y cítricos; se está expandiendo para incluir fusiones audaces como yuzu-jengibre, hibisco-lima e intrigantes mezclas agridulces. Las empresas están aprovechando las tecnologías de mejora natural del sabor, intensificando experiencias de sabor auténticas mientras evitan los aditivos artificiales. El reporte de tendencias de sabores 2025 de T. Hasegawa destaca el azúcar morena como el sabor del año, impulsando aplicaciones premium en untar dulces y allanando el camino para las conservas de frutas caramelizadas. Esta ola de innovación es especialmente vibrante en América del Norte y Europa, donde los consumidores están más dispuestos a pagar un precio premium por experiencias de sabor distintivas. Los organismos reguladores, como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Unión Europea (UE), respaldan esta tendencia al aprobar compuestos de sabor naturales, fomentando así una mayor experimentación con variantes infusionadas con botánicos y especias.

Aumento de la Producción Global de Frutas

La producción mundial de frutas ha experimentado un crecimiento sostenido, según lo indicado por los datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), que muestran mayores rendimientos en las principales regiones productoras de frutas. Este crecimiento ha proporcionado un entorno favorable para los fabricantes de mermeladas y conservas. Por ejemplo, el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA) reportó que la producción mundial de naranjas en el año de comercialización 2023/2024 alcanzó aproximadamente 47 millones de toneladas métricas, en comparación con 46,88 millones de toneladas métricas del año anterior[2]Fuente: Servicio Agrícola Exterior del USDA, "Cítricos: Mercados y Comercio Mundial, julio de 2024", fas.usda.gov. La mejora en la calidad de la fruta y las temporadas de cosecha prolongadas, impulsadas por estrategias de adaptación climática y técnicas agrícolas avanzadas, son especialmente evidentes en Asia Pacífico y América del Sur. Aquí, las frutas tropicales y subtropicales se incorporan cada vez más en las formulaciones de conservas. Además, el crecimiento de la infraestructura de producción de frutas en los mercados emergentes no solo ha reducido los costos de las materias primas, sino que también ha reforzado la fiabilidad de la cadena de suministro. Esto ha permitido a los fabricantes explorar variedades de frutas premium y exóticas. A medida que los consumidores muestran un mayor interés en la procedencia y la alimentación estacional, existe un mercado en auge para líneas de productos de edición limitada y específicas de la cosecha. Dada la naturaleza a largo plazo de las inversiones agrícolas, se prevé que esta tendencia impulse el crecimiento del mercado hasta 2030, especialmente a medida que las prácticas agrícolas sostenibles continúen mejorando tanto el rendimiento como la calidad.

Creciente Preferencia por Productos de Etiqueta Limpia

En 2023, el Consejo Internacional de Información Alimentaria reportó que aproximadamente el 29% de los consumidores estadounidenses compran regularmente alimentos y bebidas etiquetados con "ingredientes limpios"[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2023", ific.org. Esta creciente preferencia por las etiquetas limpias ha llevado a los fabricantes a reformular productos, optando por métodos de conservación naturales, edulcorantes derivados de frutas y técnicas que preservan la integridad nutricional. Más allá de simplificar los ingredientes, las marcas están enfatizando prácticas de abastecimiento transparentes, mostrando asociaciones con granjas e iniciativas de trazabilidad para fomentar la confianza del consumidor. El apoyo regulatorio, incluidas las directrices de etiqueta limpia de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Unión Europea (UE), proporciona un marco para las reclamaciones de marketing. Al mismo tiempo, los minoristas están abogando por formulaciones más limpias, acelerando su adopción en múltiples canales de distribución. Esta tendencia es particularmente evidente en los mercados desarrollados, donde una mayor conciencia del consumidor y un mayor poder adquisitivo respaldan los precios premium.

Creciente Demanda de Variantes con Azúcar Reducida y Sin Azúcar

A medida que las tasas de diabetes aumentan y el control del peso toma protagonismo, los mercados globales están presenciando un aumento en la demanda de alternativas de mermelada con azúcar reducida y sin azúcar. En respuesta, los fabricantes están recurriendo a edulcorantes innovadores como la stevia, el fruto del monje y la alulosa, elaborando formulaciones que no solo tienen un gran sabor sino que también reducen las calorías. El auge de los medicamentos contra la obesidad ha impulsado aún más el apetito por alimentos controlados en porciones y con conciencia del azúcar, lo que lleva a los fabricantes de mermeladas a lanzar líneas especializadas dirigidas a consumidores preocupados por la salud. El análisis de las tendencias alimentarias de los consumidores revela un cambio pronunciado: las consideraciones de salud están orientando cada vez más las estrategias de formulación de los alimentos envasados, especialmente a medida que evolucionan las directrices dietéticas y el asesoramiento médico. Este cambio no es solo teórico; los minoristas están destinando más espacio en los estantes a estas alternativas más saludables, y los compradores están buscando opciones con menor contenido de azúcar. Respaldando este movimiento, el panorama regulatorio también está evolucionando, con nuevos mandatos de etiquetado nutricional y reclamaciones de salud para edulcorantes alternativos que están ganando terreno.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| El Alto Contenido de Azúcar Limita el Interés de los Consumidores Conscientes de la Salud | -0.5% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Preocupaciones de los Consumidores en Torno a los Ingredientes Artificiales y los Conservantes | -0.3% | América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Alto Costo del Envase Sostenible y Ecológico | -0.2% | Global, con impacto regional variable | Largo plazo (≥ 4 años) |

| Infraestructura Limitada de Reciclaje y Compostaje para Envases Sostenibles | -0.1% | Mercados en desarrollo, algunas regiones desarrolladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Contenido de Azúcar Limita el Interés de los Consumidores Conscientes de la Salud

Los consumidores conscientes de la salud están cada vez más alejándose de las mermeladas y conservas tradicionales, vinculando su alto contenido de azúcar a problemas de salud como la diabetes, la obesidad y los trastornos metabólicos. En 2023, los Centros para el Control y la Prevención de Enfermedades reportaron que aproximadamente el 32% de los hombres y el 34% de las mujeres en los Estados Unidos fueron clasificados como obesos. A medida que las campañas de concienciación nutricional y el asesoramiento médico subrayan la importancia de la reducción de azúcar, los productos convencionales enfrentan desafíos crecientes en el mercado. Este problema es especialmente pronunciado en los mercados desarrollados, donde los consumidores están bien informados y tienen fácil acceso a productos alternativos. Los fabricantes se encuentran en una encrucijada, necesitando cumplir con las expectativas de sabor mientras posicionan sus productos como conscientes de la salud. Esto a menudo requiere importantes inversiones en reformulación y educación del consumidor para retener la participación de mercado. La situación se complica aún más por la creciente popularidad de los medicamentos contra la obesidad y una tendencia más amplia hacia el bienestar, que impulsa a los consumidores a buscar productos alimenticios que se alineen con sus elecciones orientadas a la salud.

Preocupaciones de los Consumidores en Torno a los Ingredientes Artificiales y los Conservantes

Los fabricantes de mermeladas y conservas enfrentan importantes desafíos de formulación a medida que el escepticismo de los consumidores hacia los ingredientes artificiales y los conservantes químicos continúa creciendo. Esta tendencia está estrechamente vinculada al movimiento más amplio de alimentación limpia, que enfatiza el consumo de alimentos mínimamente procesados y naturales, y la creciente demanda de transparencia en los ingredientes. Los consumidores evitan progresivamente los productos que contienen colorantes, sabores y conservantes artificiales, impulsados por preocupaciones sobre posibles riesgos para la salud. Además, existe una creciente ola de objeciones ambientales y éticas al uso de aditivos alimentarios sintéticos, ya que los consumidores priorizan la sostenibilidad y el abastecimiento ético en sus decisiones de compra. Este cambio ha llevado a un aumento de la demanda de alternativas naturales, que, si bien son preferidas por los consumidores, a menudo conllevan mayores costos de producción y complejidades técnicas en la formulación. Como resultado, los fabricantes están bajo una presión considerable para reformular sus productos y alinearse con las expectativas de etiqueta limpia —productos libres de ingredientes artificiales y claramente etiquetados— mientras garantizan el sabor, la textura y la vida útil que los consumidores han llegado a esperar de las mermeladas y conservas tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Conservas Impulsan el Crecimiento Premium

En 2025, las mermeladas y jaleas ostentan una participación de mercado dominante del 36,68%, lo que subraya su amplio atractivo para los consumidores y sus sólidas redes de distribución minorista. Sin embargo, es el segmento de conservas el que registra el crecimiento más impresionante, con una CAGR del 5,57% hasta 2031. Este auge se atribuye en gran medida al cambio en las preferencias de los consumidores que favorecen las texturas de fruta entera y un posicionamiento premium que justifica precios más elevados. La marca artesanal y las asociaciones con etiquetas limpias refuerzan aún más el segmento de conservas, ya que los consumidores equiparan los trozos de fruta con mayor calidad y procesamiento mínimo. Mientras tanto, la mermelada de cítricos, aunque ocupa un nicho más pequeño, goza de una demanda estable, especialmente en los mercados europeos donde impera la tradición.

La innovación en el ámbito de las conservas es dinámica, con un enfoque en mezclas de frutas exóticas y lanzamientos estacionales exclusivos, ambos de los cuales amplifican el entusiasmo y respaldan los precios premium. En un movimiento estratégico, Crofter's Organic lanzó su formato de bolsa exprimible en octubre de 2024, dirigido al consumidor en movimiento mientras mantiene su certificación orgánica, un sello de calidad para los compradores conscientes de la salud. Este crecimiento en el segmento de conservas refleja una tendencia más amplia en la industria alimentaria: una marcada premiumización, donde los consumidores están cada vez más dispuestos a pagar más por la calidad percibida y la autenticidad. En el frente regulatorio, el cumplimiento es sencillo para todos los tipos de productos, gracias a las directrices claras establecidas por la FDA y las normas internacionales de seguridad alimentaria sobre fabricación y etiquetado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Categoría: El Segmento Orgánico se Acelera a Pesar del Dominio Convencional

En 2025, los productos convencionales dominan el mercado con una participación del 90,05%, gracias a sus cadenas de suministro bien establecidas, precios competitivos y amplia aceptación entre diversos consumidores. Esta posición dominante es el resultado de décadas de construcción estratégica de marca, una vasta red de distribución y eficiencias de fabricación que mantienen los precios minoristas competitivos. Mientras tanto, el segmento orgánico está en un rápido ascenso, con una CAGR del 6,25% hasta 2031. Este auge está impulsado por consumidores conscientes de la salud que están cada vez más dispuestos a pagar un precio premium por ingredientes orgánicos certificados y prácticas agrícolas sostenibles.

El crecimiento del segmento orgánico refleja un cambio más amplio hacia la alimentación limpia y una mayor conciencia del consumidor sobre las prácticas agrícolas y su impacto ambiental. Según datos de la Asociación de Alimentos Especializados, los alimentos orgánicos se han convertido en una tendencia generalizada, especialmente entre los grupos demográficos más jóvenes como los millennials y la Generación Z (Gen Z), quienes priorizan la sostenibilidad y la salud en sus decisiones de compra. Además, las certificaciones orgánicas del Departamento de Agricultura de los Estados Unidos (USDA) y otras organizaciones internacionales proporcionan una validación creíble de terceros, mejorando el posicionamiento premium y la fiabilidad de los productos orgánicos. Estas certificaciones garantizan a los consumidores el cumplimiento de estrictas normas en la agricultura y los procesos de producción orgánicos. A medida que avanza esta tendencia, se espera que los productos orgánicos ganen una mayor participación de mercado, respaldados por la maduración de las cadenas de suministro y las reducciones de costos impulsadas por las economías de escala, lo que mejorará aún más la accesibilidad y la asequibilidad para los consumidores.

Por Tipo de Envase: Los Formatos de Porción Individual Capturan la Demanda de Conveniencia

En 2025, los frascos de vidrio ostentan la mayor participación del mercado de envases con un 36,95%. Este dominio está respaldado por la percepción de los consumidores que asocian el vidrio con calidad, sostenibilidad e imagen premium, justificando sus precios más elevados. El envase de vidrio no solo ofrece una mayor protección del producto y una vida útil más prolongada, sino que también se alinea con la creciente tendencia de conciencia ambiental debido a su reciclabilidad. Por otro lado, los formatos de plástico exprimible satisfacen adecuadamente el segmento de conveniencia, especialmente para familias con niños y personas en movimiento. Sin embargo, son las porciones individuales las que experimentan el ascenso más rápido, con una proyección de crecimiento a una CAGR del 6,07% hasta 2031. Este auge subraya una creciente preferencia de los consumidores por el control de porciones, la conveniencia y las ofertas de tamaño de prueba.

Esta inclinación hacia las porciones individuales se alinea perfectamente con los hábitos de consumo de snacks en evolución y una mayor conciencia del manejo de porciones, especialmente entre los habitantes urbanos que buscan opciones rápidas para el desayuno y la merienda. Destacando el compromiso de la industria con la seguridad alimentaria, las innovaciones de envases TamperFlag de Novolex subrayan la importancia de las características de evidencia de manipulación, reforzando la confianza del consumidor en las ofertas de porción individual. A medida que la sostenibilidad toma protagonismo, los fabricantes se inclinan cada vez más hacia alternativas compostables y reciclables, alejándose del envase de plástico convencional. El panorama regulatorio también impulsa la innovación en envases, con las aprobaciones de la FDA para sustancias en contacto con alimentos y los marcos de cumplimiento ambiental que orientan las elecciones de materiales y los mandatos de etiquetado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Canal de Distribución: El Comercio Electrónico se Acelera en Medio del Dominio del Comercio Minorista Tradicional

En 2025, los supermercados e hipermercados ostentan una posición de distribución líder, con una participación de mercado del 41,98%. Su éxito proviene del amplio alcance geográfico, los precios competitivos y el atractivo de las compras en un solo lugar, que conectan con los consumidores convencionales. Estos establecimientos aprovechan los sólidos vínculos con los proveedores, la logística eficiente y las estrategias promocionales, impulsando las ventas en las categorías de productos estándar. Mientras tanto, las tiendas de conveniencia se dirigen a los compradores urbanos y las compras por impulso, y otros canales, como las tiendas especializadas de alimentos y los mercados de agricultores, se centran en las ofertas premium y artesanales.

Las tiendas minoristas en línea están en una trayectoria de crecimiento, con una CAGR del 5,69% hasta 2031. Este auge está impulsado por los cambios en los hábitos de compra tras la pandemia y el atractivo de la entrega a domicilio. Las plataformas de comercio electrónico rompen las barreras del comercio minorista tradicional, permitiendo a los productores especializados y artesanales acceder a mercados más amplios, especialmente para productos de nicho y premium. El ámbito digital es un beneficio para los segmentos orgánicos y especializados, donde los consumidores buscan marcas y atributos específicos. En un guiño a la ola del comercio electrónico, Walmart debutó con su línea privada de especialidades "bettergoods" en 2024, subrayando el giro de los minoristas tradicionales hacia las ofertas premium. Las ventas en línea deben cumplir con las normas establecidas de seguridad alimentaria y etiquetado, pero también necesitan navegar por regulaciones adicionales de envío y almacenamiento durante el tránsito.

Análisis Geográfico

En 2025, América del Norte emerge como el segmento líder, con una participación significativa del 41,70% del mercado. Este dominio se atribuye a la sólida equidad de marca de la región y a una cultura del desayuno profundamente arraigada. El creciente enfoque en las tendencias de bienestar ha impulsado la introducción de productos con azúcar reducida y untables funcionales, frecuentemente enriquecidos con ingredientes como semillas de chía o fibra añadida. Los minoristas están refinando activamente la disposición de sus estantes para lograr un equilibrio entre los productos familiares tradicionales y las ofertas artesanales premium. Este enfoque estratégico no solo fomenta la experimentación del consumidor, sino que también protege la demanda central al mitigar el riesgo de canibalización de productos.

La región de Asia Pacífico es el segmento de más rápido crecimiento, con una sólida Tasa de Crecimiento Anual Compuesta (CAGR) del 5,38% proyectada hasta 2031. Este crecimiento está impulsado por factores como el aumento de los ingresos disponibles, la rápida urbanización y una creciente inclinación hacia los hábitos de desayuno occidentales. Las empresas locales están innovando al combinar sabores tradicionales y novedosos, introduciendo conservas de mango y lichi junto con las clásicas opciones de bayas. Las inversiones gubernamentales en infraestructura de cadena de frío han reducido significativamente el desperdicio, permitiendo redes de distribución más amplias. Además, las marcas internacionales están adaptando sus portfolios de sabores para alinearse con las preferencias regionales, asegurando una mayor resonancia con los consumidores locales. Europa continúa desempeñando un papel vital en el mercado, respaldada por su larga tradición de consumo de mermelada de cítricos y una fuerte preferencia por los productos orgánicos. La región se beneficia del marco regulatorio cohesivo de la Unión Europea (UE), que simplifica el comercio transfronterizo y brinda oportunidades de escalabilidad a las marcas medianas. Las preocupaciones de sostenibilidad están impulsando la innovación, con fabricantes que adoptan vidrio con contenido reciclado y diseñan frascos más ligeros y de cuello estrecho para reducir las emisiones. Además, la diversidad lingüística de la región ha llevado a un mayor énfasis en el etiquetado integral, reflejando un compromiso con la transparencia y fomentando la confianza del consumidor.

Panorama Competitivo

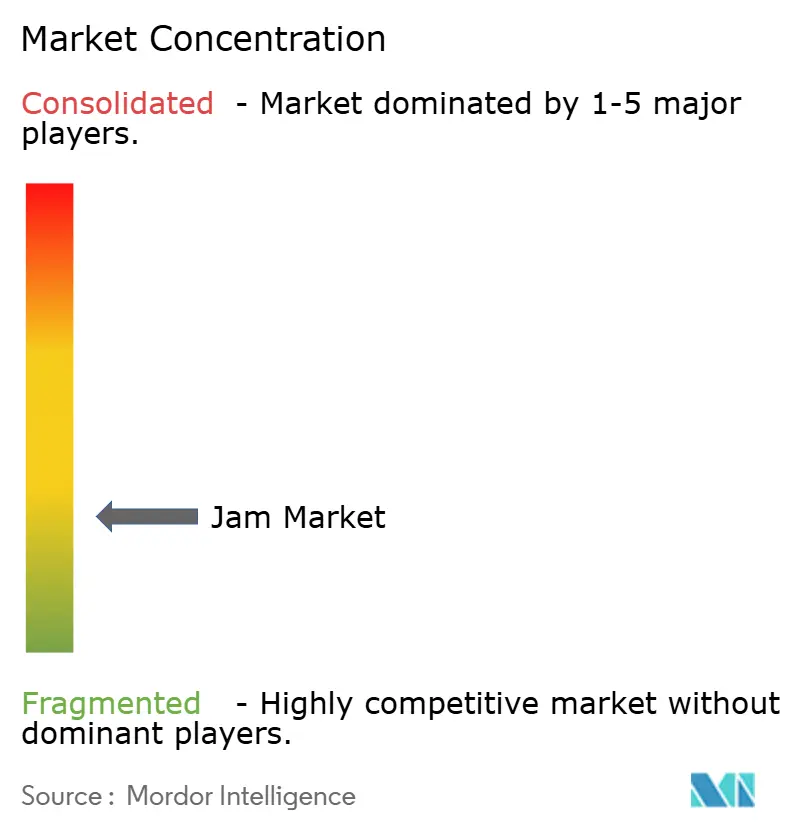

La estructura del mercado está moderadamente fragmentada. Los gigantes globales como J.M. Smucker utilizan su escala para asegurar posiciones privilegiadas en los estantes minoristas y negociar mejores contratos de insumos. Su adquisición de Hostess Brands en 2024 amplía su alcance en el desayuno y la mercadotecnia cruzada. Bonne Maman, con su herencia francesa y su distintivo diseño de frasco, garantiza una alta visibilidad en los estantes. Mientras tanto, los actores regionales destacan sus orígenes —como las bayas de Tasmania y las naranjas de Andalucía— para conectar con los consumidores locales.

La innovación se centra en la profundidad del sabor, los sustitutos del azúcar y el envase sostenible. El refinador STS 2000 de Provisur Technologies ayuda tanto a los procesadores artesanales como a los industriales a lograr un perfil más limpio y orientado a la fruta sin comprometer el rendimiento. Los envases a prueba de manipulación de Novolex amplían las opciones de porción individual en el sector de servicios de alimentación. El análisis de datos en el comercio digital permite a las marcas de nicho identificar rápidamente las brechas de sabor e introducir lotes limitados.

Las desinversiones estratégicas subrayan un enfoque de portfolio más definido. La decisión de J.M. Smucker de vender Bick's pickles por USD 20 millones en 2025 reasigna recursos a sus principales líneas de café y untables dulces. La adquisición de J.M. Exotic Foods por parte de Midas Foods aporta experiencia en condimentos, abriendo potencialmente el camino para innovadores híbridos de untables agridulces. Los acuerdos de co-fabricación permiten a las marcas más pequeñas escalar mientras conservan su esencia artesanal, fomentando un dinámico panorama competitivo.

Líderes de la Industria de la Mermelada

The J.M. Smucker Company

Andros Group

B&G Foods Inc.

Orkla ASA

Hero Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La empresa alimentaria japonesa St Cousair, a través de su filial estadounidense, adquirió el negocio de mermeladas de Kelly's Jelly, con sede en Oregón. Este movimiento marca una expansión de la presencia de St Cousair en el mercado de untables de frutas de América del Norte.

- Noviembre de 2024: Bonne Maman amplió su portfolio más allá de las conservas tradicionales al introducir una nueva línea de rellenos para tartas listos para hornear en frascos de vidrio. Disponibles en sabores de manzana, arándano y cereza, se afirmó que estos rellenos estaban elaborados sin jarabe de maíz de alta fructosa ni conservantes artificiales.

- Noviembre de 2024: Crofter's Organic lanzó el primer formato de bolsa exprimible orgánica para mermeladas y conservas de una marca nacional en los Estados Unidos. Las bolsas estaban disponibles en sabores de Cosecha de Bayas y Fresa, y contenían un 33% menos de azúcar que las conservas convencionales. Esta innovación satisfizo la demanda de los consumidores de conveniencia y productos de etiqueta más limpia.

- Mayo de 2024: St Dalfour lanzó su línea SuperFruits de untables de frutas que incorporan superfrutas exóticas. Los cuatro sabores —Arándano Azul y Açaí, Cereza Negra y Acerola, Fresa y Goji, y Albaricoque y Chía— se afirmó que estaban elaborados sin azúcares añadidos, conservantes ni sabores artificiales.

Alcance del Reporte del Mercado Global de Mermelada

Las mermeladas, jaleas y conservas se obtienen aplastando la fruta y colando los jugos para elaborar un untable similar a la gelatina.

El mercado global de mermelada está segmentado según el tipo de producto, el canal de distribución y la geografía. Por tipo de producto, el mercado está segmentado en mermeladas y jaleas, mermeladas de cítricos y conservas. El mercado está segmentado por canal de distribución en hipermercados/supermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el reporte analiza economías establecidas y emergentes en todo el mundo, incluyendo América del Norte, Europa, Asia Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el tamaño del mercado y los pronósticos se realizaron en función del valor (USD).

| Mermeladas y Jaleas |

| Mermelada de Cítricos |

| Conservas |

| Convencional |

| Orgánico |

| Frascos de Vidrio |

| Plástico Exprimible |

| Porciones Individuales |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Mermeladas y Jaleas | |

| Mermelada de Cítricos | ||

| Conservas | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Tipo de Envase | Frascos de Vidrio | |

| Plástico Exprimible | ||

| Porciones Individuales | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el valor pronosticado de las ventas globales de mermelada para 2031?

Se espera que la categoría alcance USD 16.510 millones para 2031, creciendo a una CAGR del 4,45%.

¿Qué segmento de producto está expandiéndose más rápidamente?

Las conservas están en camino de alcanzar una CAGR del 5,57% gracias a las texturas de fruta entera y el posicionamiento premium.

¿Qué región muestra el mayor impulso de crecimiento?

Asia Pacífico lidera con una CAGR del 5,38% hasta 2031, impulsada por el aumento de los ingresos y la urbanización.

¿Qué tan grande es la participación del comercio minorista en línea actualmente?

El comercio electrónico registra actualmente un crecimiento de CAGR del 5,69%, erosionando rápidamente el dominio del comercio minorista físico.

¿Qué innovación en envases aborda las preocupaciones de manipulación?

Los envases de porción individual TamperFlag de Novolex incorporan evidencia de manipulación integrada y contenido reciclado.

¿Están ganando importancia los untables orgánicos?

Sí, las variantes orgánicas están creciendo a una CAGR del 6,25% a medida que los consumidores buscan credenciales de etiqueta limpia.

Última actualización de la página el: