Tamaño y Participación del Mercado de Mermeladas, Jaleas y Conservas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

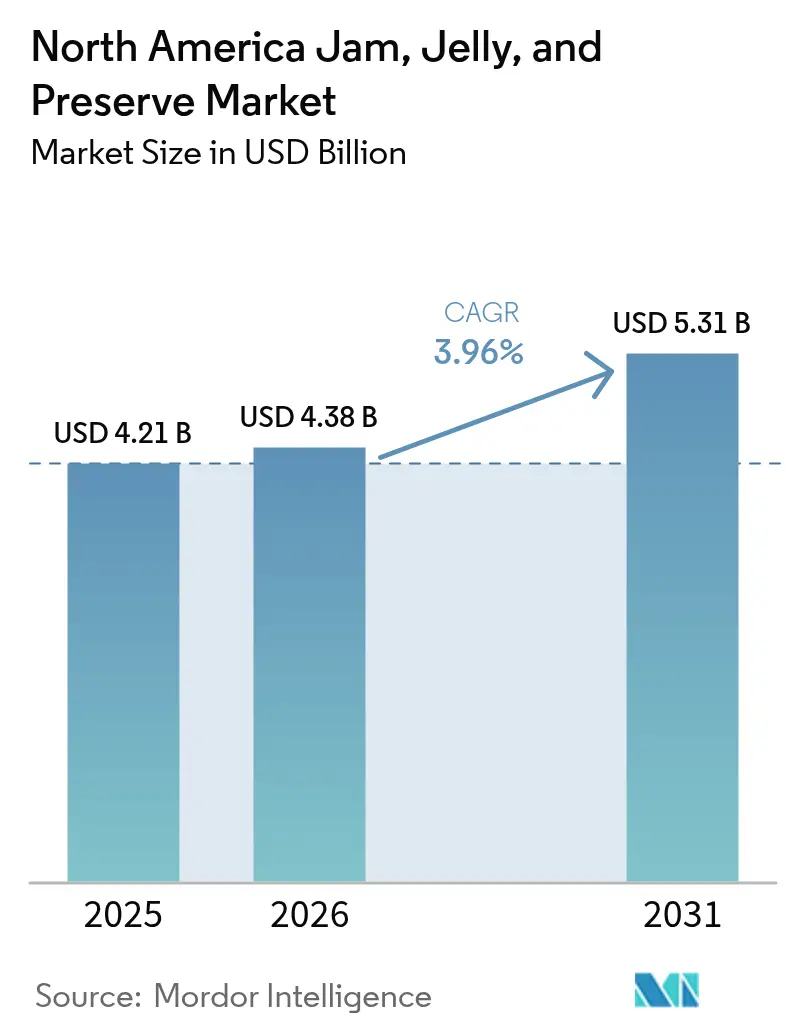

| Tamaño del mercado en el año base (2025) | 4.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mermeladas, Jaleas y Conservas de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de mermeladas, jaleas y conservas en América del Norte crezca de USD 4,21 mil millones en 2025 a USD 4,38 mil millones en 2026 y se proyecta que alcance USD 5,31 mil millones en 2031 a una CAGR del 3,96% durante el período 2026-2031. La mayor demanda de variantes orgánicas, con azúcar reducida y artesanales premium está alejando a los consumidores de las ofertas tradicionales ricas en azúcar, mientras que los marcos regulatorios como la FDA 21 CFR Parte 150 y el USDA 7 CFR 205 continúan definiendo los límites de formulación. La presión de las marcas propias, la inflación en los costos de ingredientes y los cambios en las rutinas del desayuno intensifican la competencia; sin embargo, la innovación en empaque y la diversificación de sabores están generando ocasiones incrementales en los canales minoristas, de comercio electrónico y de servicios de alimentos. Geográficamente, Estados Unidos domina la contribución de valor, pero México es el territorio de mayor crecimiento, ya que el aumento de los ingresos disponibles y las normas de etiquetado NOM-051 impulsan la demanda de productos untables importados y orientados a la salud. En general, el mercado está atravesando un cambio estructural hacia ofertas centradas en el bienestar y respaldadas por la trazabilidad, que exigen primas de precio y defienden los márgenes en medio de la volatilidad de las materias primas.

Conclusiones Clave del Informe

- Por tipo de producto, las mermeladas y jaleas capturaron el 63,68% de la participación del mercado de mermeladas, jaleas y conservas en 2025, mientras que las conservas se están expandiendo a una CAGR del 5,25% hasta 2031.

- Por tipo de empaque, las botellas y frascos representaron el 80,75% de los ingresos de 2025; las bolsas y sobres están creciendo a una CAGR del 5,55% hasta 2031.

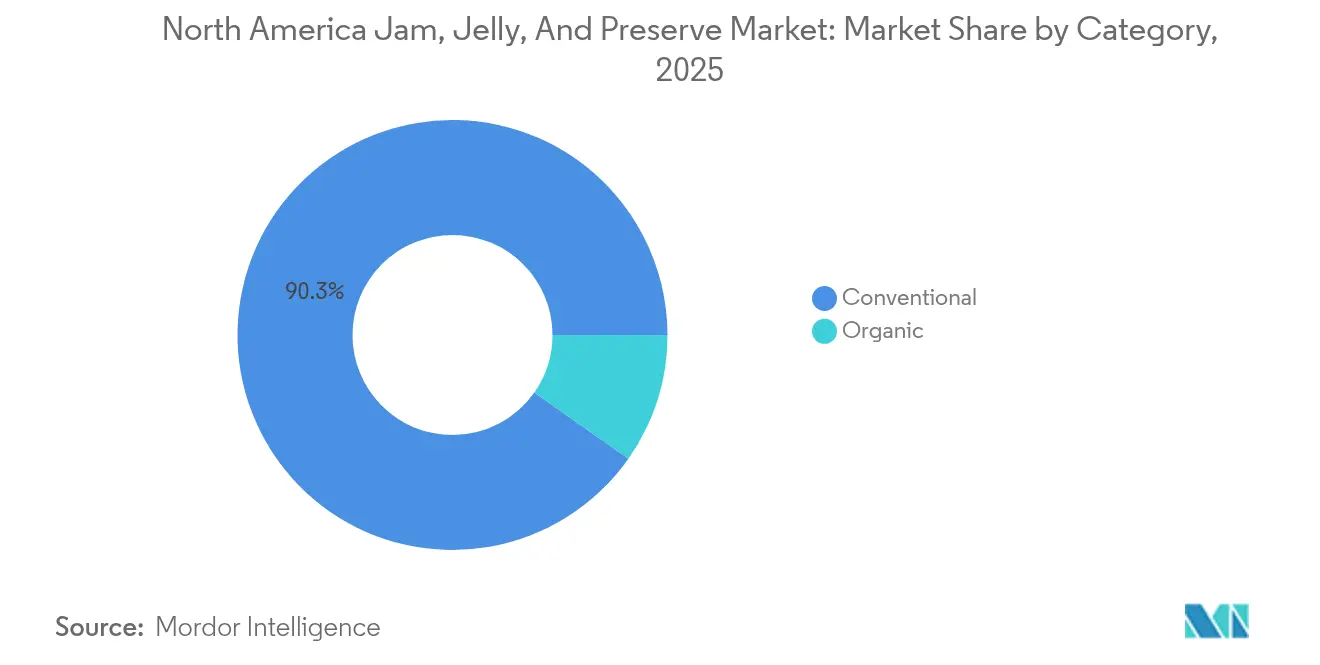

- Por categoría, los artículos convencionales representaron el 90,25% del valor de 2025; las ofertas orgánicas están aumentando a una CAGR del 6,01% hasta 2031.

- Por canal de distribución, el comercio minorista representó el 67,50% de las ventas de 2025, mientras que el comercio en establecimientos se está recuperando a una CAGR del 5,39% hasta 2031.

- Por geografía, Estados Unidos contribuyó con el 72,85% de los ingresos de 2025, mientras que México avanza a una CAGR del 4,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mermeladas, Jaleas y Conservas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de productos untables de frutas naturales y orgánicas | +0.9% | Estados Unidos, Canadá; con repercusión en los segmentos premium de México | Mediano plazo (2-4 años) |

| Preferencia creciente por alternativas más saludables con azúcar reducida o sin conservantes añadidos | +0.8% | Estados Unidos, Canadá; aceleración en México debido a la NOM-051 | Corto plazo (≤ 2 años) |

| Aumento de la popularidad de mermeladas y conservas premium, artesanales y gourmet | +0.7% | Estados Unidos (centros urbanos costeros), Canadá (Toronto, Vancouver) | Mediano plazo (2-4 años) |

| Innovaciones en perfiles de sabor y variedad de productos | +0.6% | En toda América del Norte, con adopción temprana en el comercio minorista especializado de Estados Unidos | Corto plazo (≤ 2 años) |

| Aumento de la conciencia del consumidor sobre los beneficios de los productos a base de frutas | +0.5% | Estados Unidos, Canadá; emergente en los mercados urbanos de México | Largo plazo (≥ 4 años) |

| Crecimiento de la tendencia de salud y bienestar que influye en la demanda de productos untables de frutas | +0.4% | Estados Unidos, Canadá; México siguiendo con un rezago de 2-3 años | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los consumidores de productos untables de frutas naturales y orgánicas

La creciente demanda de los consumidores de productos untables de frutas naturales y orgánicas es un factor clave en el mercado de mermeladas, jaleas y conservas de América del Norte. Los consumidores preocupados por su salud prefieren cada vez más productos elaborados con ingredientes de etiqueta limpia, procesamiento mínimo y sin aditivos artificiales. Según la Asociación de Comercio Orgánico, el 90% de los consumidores de la Generación Z (de 13 a 28 años) se identifican como consumidores comprometidos o nuevos de productos orgánicos, acelerando esta tendencia a través de su influencia en las compras y su activismo en redes sociales[1]Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria Orgánica de EE. UU. 2024," ota.com. La creciente conciencia sobre los beneficios de los azúcares naturales de las frutas y las dietas a base de plantas impulsa aún más la demanda. En respuesta, los fabricantes están innovando con certificaciones orgánicas, frutas de origen sostenible y formulaciones con azúcar reducida. Las marcas premium y artesanales están ampliando sus ofertas de sabores libres de conservantes y con ingredientes funcionales para alinearse con las preferencias de bienestar. Los minoristas, entretanto, están dedicando mayor espacio en estanterías a los productos untables orgánicos y especializados, reforzando su sólido impulso en el mercado.

Preferencia creciente por alternativas más saludables con azúcar reducida o sin conservantes añadidos

La preferencia creciente por alternativas más saludables con azúcar reducida o sin conservantes añadidos es un factor significativo del mercado de mermeladas, jaleas y conservas de América del Norte. Los consumidores son cada vez más conscientes de los riesgos para la salud asociados con el consumo excesivo de azúcar e ingredientes artificiales. En 2024, Estados Unidos contaba con una población adulta de aproximadamente 245,5 millones, con diabetes que afectaba al 13,7% de los adultos, equivalente a aproximadamente 38,5 millones de casos adultos [2]Fuente: Federación Internacional de Diabetes, "La Diabetes en los Estados Unidos de América (2024)", idf.org. Este cambio de percepción ha generado una fuerte demanda de productos untables naturales a base de frutas con etiquetas limpias. Los fabricantes están reformulando productos usando edulcorantes naturales como la stevia y el agave para cumplir con los estándares de salud en evolución. La tendencia es particularmente prominente entre los millennials y la Generación Z, quienes buscan activamente transparencia y valor nutricional. Las marcas premium y artesanales están aprovechando esta demanda para introducir innovaciones con bajo contenido de azúcar y sin conservantes. Como resultado, las variantes más saludables están captando mayor participación de mercado y redefiniendo el crecimiento de la categoría en la región.

Aumento de la popularidad de mermeladas y conservas premium, artesanales y gourmet

El aumento de la popularidad de las mermeladas y conservas premium, artesanales y gourmet es un factor clave del mercado de mermeladas, jaleas y conservas de América del Norte. Los consumidores conscientes de la salud y la calidad están optando por productos que destacan por su alto contenido de fruta, combinaciones de sabores únicas y aditivos mínimos, en lugar de los productos untables de consumo masivo. Los estilos de vida acelerados en EE. UU. están impulsando la demanda de opciones convenientes pero indulgentes, particularmente entre los hogares de doble ingreso que pueden permitirse pagar más por la calidad. La Oficina del Censo de EE. UU. reportó un aumento del 4,0% en el ingreso familiar mediano real a USD 80.610 en 2023 desde USD 77.540 en 2022, lo que respalda aún más la disposición a gastar en productos untables premium [3] Fuente: Oficina del Censo de EE. UU., "Ingresos en los Estados Unidos: 2023", census.gov . Los productores premium y artesanales enfatizan la autenticidad, las historias de origen y los métodos de preparación tradicionales para diferenciar sus ofertas. Las variantes gourmet que incorporan frutas exóticas, infusiones de especias e ingredientes orgánicos están ganando terreno en los segmentos urbanos y de alto poder adquisitivo.

Innovaciones en perfiles de sabor y variedad de productos

Las innovaciones en perfiles de sabor y variedad de productos están impulsando fuertemente el mercado de mermeladas, jaleas y conservas de América del Norte. Las marcas están yendo más allá de las variedades tradicionales de fresa y uva para introducir frutas exóticas, mezclas de superfrutos y variantes con infusiones botánicas o de especias. Los formatos híbridos, como las mermeladas con semillas de chía, nueces o ingredientes funcionales, satisfacen a los consumidores que buscan tanto sabor como beneficios adicionales para la salud. Los sabores de edición limitada y de temporada ayudan a generar entusiasmo e impulsar compras repetidas. Los fabricantes también ofrecen cada vez más formatos diferenciados, como envases exprimibles, porciones individuales y rellenos de frutas específicos para repostería. Estas innovaciones atraen particularmente a los consumidores más jóvenes, que valoran la experimentación y la novedad en sus elecciones alimentarias. En conjunto, las carteras de sabores ampliadas y las ocasiones de uso versátiles están impulsando la penetración de la categoría y mejorando el crecimiento del valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto contenido de azúcar en mermeladas y jaleas tradicionales que limita el atractivo para los consumidores preocupados por la salud | -0.6% | Estados Unidos, Canadá; aceleración en México debido a la NOM-051 | Corto plazo (≤ 2 años) |

| Disponibilidad estacional de ingredientes clave (frutas) que afecta la producción y los precios | -0.5% | En toda América del Norte, con impactos agudos en el Sureste de Estados Unidos (sequía en Florida) y México (caña de azúcar) | Mediano plazo (2-4 años) |

| Altos costos de producción y materias primas para variantes premium y orgánicas | -0.3% | Estados Unidos y Canadá, México | Corto plazo (≤ 2 años) |

| Vida útil reducida de ciertos productos untables a base de frutas en comparación con otros alimentos envasados | -0.2% | Estados Unidos y Canadá, pronunciado en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto contenido de azúcar en mermeladas y jaleas tradicionales que limita el atractivo para los consumidores preocupados por la salud

El alto contenido de azúcar en las mermeladas y jaleas tradicionales es una restricción importante para el mercado de mermeladas, jaleas y conservas de América del Norte. La creciente conciencia sobre los vínculos entre el consumo excesivo de azúcar, la obesidad y la diabetes está llevando a los consumidores a revisar las etiquetas y evitar los productos untables con alto contenido de azúcar. Los segmentos preocupados por la salud, incluidos los diabéticos y los consumidores que gestionan su peso, perciben cada vez más las mermeladas estándar como incompatibles con sus objetivos dietéticos. Esta percepción impulsa la reducción a porciones más pequeñas, la menor frecuencia de consumo, o la sustitución por mantequillas de frutos secos, fruta fresca y yogur bajo en azúcar. Los padres también están limitando los productos untables azucarados en la dieta de los niños, lo que restringe aún más la demanda del hogar. Como resultado, las formulaciones convencionales con alto contenido de azúcar enfrentan volúmenes estancados o en declive en los canales minoristas maduros. Esta restricción está empujando a los fabricantes a reformular y reposicionar los productos hacia alternativas con azúcar reducida, sin azúcar añadida y con edulcorantes naturales.

Disponibilidad estacional de ingredientes clave (frutas) que afecta la producción y los precios

La disponibilidad estacional de los principales ingredientes de frutas actúa como una restricción significativa para el mercado de mermeladas, jaleas y conservas de América del Norte. Las ventanas de cosecha limitadas para las bayas, las frutas de hueso y otros insumos principales exponen a los productores a la volatilidad del suministro y a escaseces a corto plazo. Las perturbaciones relacionadas con el clima, como heladas, sequías o lluvias intensas, pueden afectar aún más los rendimientos y la calidad, restringiendo el suministro de materias primas. Estas fluctuaciones a menudo generan mayores costos de adquisición, que comprimen los márgenes del fabricante o se traducen en aumentos de precios al por menor. La calidad inconsistente o la disponibilidad limitada de ciertas frutas también puede restringir la innovación en las carteras de sabores. Los productores más pequeños y artesanales son particularmente vulnerables, ya que dependen más fuertemente de proveedores locales o de fuente única. En general, la dependencia estacional de las cosechas de frutas introduce riesgos de costos y suministro que pueden frenar el crecimiento del mercado y la estabilidad de los precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Conservas Ganan Terreno a Medida que se Intensifican las Señales de Autenticidad

Las mermeladas y jaleas representaron la mayor participación de ingresos en el mercado de mermeladas, jaleas y conservas de América del Norte en 2025, contribuyendo aproximadamente el 63,68% del total de ventas. Esta dominancia se deriva de su arraigada presencia en los hábitos de consumo del desayuno y la amplia familiaridad de los hogares. El segmento continúa beneficiándose de sus precios accesibles y la amplia disponibilidad de productos tanto en canales minoristas como de servicios de alimentos. Sin embargo, su trayectoria de crecimiento se está moderando a medida que las preferencias cambiantes de los consumidores se inclinan hacia alternativas más naturales y menos procesadas. La creciente conciencia sobre la salud y el escrutinio de los azúcares añadidos están alentando a los consumidores a explorar productos con perfiles de ingredientes más limpios.

Se proyecta que las conservas registren la tasa de crecimiento más alta dentro de la categoría, expandiéndose a una CAGR del 5,25% hasta 2031. Esta aceleración refleja la creciente apreciación de los consumidores por los productos que enfatizan la autenticidad, el contenido visible de fruta y el procesamiento mínimo. La percepción de las conservas como más "artesanales" y cercanas a las recetas caseras ha mejorado su atractivo entre los compradores conscientes de la salud y orientados al premium. Las mayores proporciones de fruta respecto a los edulcorantes y las formulaciones ricas en textura se alinean con las tendencias de etiqueta limpia y la preferencia creciente por alimentos naturales y saludables. Los actores del mercado están innovando activamente para capturar este impulso a través de un posicionamiento premium, etiquetado transparente y abastecimiento de frutas locales.

Por Tipo de Empaque: Los Formatos Flexibles Disrumpen el Dominio del Vidrio

Las botellas y frascos continuaron dominando el mercado de mermeladas, jaleas y conservas de América del Norte en 2025, capturando el 80,75% de los ingresos totales. Su prevalencia arraigada se refuerza por las fuertes asociaciones de los consumidores entre el empaque de vidrio y la calidad del producto, la longevidad y el atractivo visual. Los frascos de vidrio, en particular, son percibidos como indicadores de autenticidad y frescura, ofreciendo una imagen premium que se alinea con líneas de productos tanto tradicionales como gourmet. La reciclabilidad y reutilizabilidad del vidrio refuerza aún más su relevancia entre los consumidores ambientalmente conscientes. A pesar del mayor peso del material y los costos de envío, los propietarios de marcas continúan invirtiendo en diseños clásicos de frascos para preservar el patrimonio de marca y la confianza del consumidor.

Las bolsas y sobres representan el segmento de empaque de mayor crecimiento, proyectado para expandirse a una CAGR del 5,55% hasta 2031. Su rápido crecimiento refleja la creciente demanda de los consumidores de portabilidad y facilidad de uso. Estos formatos ligeros se adaptan bien a los estilos de vida modernos y dinámicos y a la creciente influencia del comercio electrónico, donde la durabilidad y la eficiencia de envío son críticas. Las marcas están aprovechando el empaque flexible para introducir opciones de porción individual y envases resellables adaptados a hogares pequeños y consumo apto para viajes. Además, los avances en películas reciclables y de base biológica están alineando las bolsas y sobres con las expectativas de sostenibilidad, mejorando su atractivo entre los consumidores conscientes del medio ambiente. A medida que estos formatos evolucionan en funcionalidad y diseño, se espera que capturen una mayor participación de la expansión futura del mercado y desafíen el dominio histórico del empaque tradicional de vidrio.

Por Categoría: La Premiumización Orgánica Supera el Volumen Convencional

Los productos convencionales dominaron el mercado en 2025, representando el 90,25% del valor total del mercado. Esta sólida posición está respaldada por su amplia disponibilidad en los canales de venta masiva y sus precios competitivos en comparación con las alternativas orgánicas. La familiaridad establecida de los consumidores con las marcas convencionales y la calidad consistente del producto han reforzado aún más su liderazgo en el mercado. El segmento continúa beneficiándose de la alta penetración en los hogares y de los comportamientos de compra al por mayor, particularmente entre los consumidores de ingresos medios. Sin embargo, el crecimiento dentro de esta categoría se está estabilizando a medida que la conciencia sobre la sostenibilidad y el escrutinio de los ingredientes influyen en las decisiones de compra. Para mantener su relevancia, los fabricantes están expandiendo líneas convencionales "mejores para ti" que enfatizan la reducción de azúcar, los sabores naturales y los ingredientes reconocibles.

Los productos orgánicos representan la categoría de mayor crecimiento, proyectada para expandirse a una CAGR del 6,01% hasta 2031. El interés de los consumidores en alimentos de etiqueta limpia y mínimamente procesados continúa impulsando el impulso de este segmento en los canales minoristas premium y en línea. Los compradores asocian cada vez más el etiquetado orgánico con la salud, la responsabilidad ambiental y la autenticidad, impulsando la disposición a pagar precios premium. Las marcas están capitalizando este cambio destacando ingredientes sin OGM, aditivos reducidos y prácticas de abastecimiento sostenible en los empaques. Aunque el segmento actualmente contribuye con una menor participación del valor del mercado, su potencial de crecimiento es sustancial a medida que más minoristas convencionales integran opciones orgánicas en sus surtidos.

Por Canal de Distribución: El Comercio Electrónico Remodela la Economía del Comercio Minorista

Los canales de comercio minorista dominaron el mercado en 2025, representando el 67,50% del total de ventas. Este segmento abarca supermercados, hipermercados, tiendas de conveniencia, plataformas en línea y otros puntos de venta minorista que en conjunto sirven como el principal punto de compra para los consumidores del hogar. La amplia variedad de productos, la frecuente actividad promocional y la amplia accesibilidad de estos formatos minoristas continúan reforzando su liderazgo. Los supermercados e hipermercados siguen siendo especialmente significativos, ofreciendo una amplia visibilidad del producto e incentivando las compras por impulso a través de una ubicación estratégica en estanterías. El comercio minorista en línea ha fortalecido adicionalmente la estructura del comercio minorista, atendiendo a los consumidores digitalmente activos que buscan conveniencia y entrega directa a domicilio.

La distribución en establecimientos, que comprende restaurantes, hoteles, cafeterías y otros establecimientos de servicios de alimentos, está emergiendo como el canal de ventas de mayor crecimiento, proyectado para expandirse a una CAGR del 5,39% hasta 2031. Esta recuperación refleja la recuperación post-pandémica del sector de la hospitalidad y el resurgimiento de la cultura de comer fuera en América del Norte. El incremento en las compras institucionales de formatos de mermeladas y conservas premium y de porción controlada está apoyando la demanda de la categoría dentro de los servicios de alimentos. Los operadores están integrando estos productos en los menús de desayuno tradicionales y en aplicaciones culinarias de alta gama, como rellenos de postres y repostería. Los fabricantes también están asociándose con restaurantes y hoteles para introducir ofertas de marca compartida y empaques personalizados adecuados para uso profesional.

Análisis Geográfico

Estados Unidos domina el mercado de mermeladas, jaleas y conservas de América del Norte, representando el 72,85% de los ingresos totales en 2025. Su fortaleza de mercado se fundamenta en las tradiciones de desayuno profundamente arraigadas, el alto consumo per cápita de productos untables de frutas y una extensa infraestructura minorista. Las extensas redes de supermercados y tiendas de membresía garantizan una amplia visibilidad del producto, mientras que la robusta penetración del comercio electrónico continúa ampliando el acceso de los consumidores tanto a las ofertas convencionales como a las premium. El mercado de Estados Unidos también se beneficia de una sólida base de producción doméstica y una innovación continua de productos impulsada por marcas establecidas y marcas propias por igual. El interés continuo de los consumidores en variantes con azúcar reducida, ingredientes naturales y funcionales está dando forma a nuevas estrategias de desarrollo de productos.

Canadá representa un segmento más pequeño pero maduro del mercado de mermeladas, jaleas y conservas de América del Norte, caracterizado por un crecimiento estable orientado al valor. El mercado está experimentando un cambio gradual hacia productos premium, orientados a la salud y ambientalmente responsables. Los consumidores favorecen cada vez más las opciones que se alinean con preferencias dietéticas en evolución, como las formulaciones a base de plantas, el menor contenido de azúcar y los niveles más altos de fibra. La conveniencia también sigue siendo un factor notable, con una demanda creciente de formatos de empaque de porción controlada y para llevar, adecuados para estilos de vida ocupados. Los compradores canadienses muestran un mayor interés en artículos de origen local y empaque sostenible, lo que refleja una fuerte alineación cultural con la conciencia ambiental y el consumo ético.

México está emergiendo como el mercado de mayor crecimiento dentro de América del Norte, proyectado para expandirse a una CAGR del 4,93% hasta 2031. El crecimiento está respaldado por una creciente clase media, la rápida urbanización y la creciente exposición a las tendencias alimentarias internacionales. Los mayores ingresos disponibles están permitiendo a los consumidores pasar de los productos untables caseros tradicionales a variedades de marca premium importadas. Las mermeladas y conservas importadas, especialmente aquellas posicionadas en torno a ingredientes naturales y perfiles de sabor distintos, están encontrando una creciente aceptación entre los consumidores urbanos. La modernización del comercio minorista y la expansión de las cadenas de supermercados organizados están impulsando aún más la disponibilidad y el conocimiento del producto en todo el país.

Panorama regulatorio

En Estados Unidos, la FDA regula los estándares de identidad para conservas de fruta y mermeladas bajo el 21 CFR 150.160, que establece los sólidos solubles mínimos para los productos terminados. En Canadá, Health Canada y la Canadian Food Inspection Agency regulan los productos de fruta procesados, aplicando requisitos de etiquetado y estándares para las declaraciones de ingredientes y alérgenos bajo el Food and Drug Regulations. Las normas de etiquetado frontal NOM-051 de México siguen influyendo en cómo se presentan en el punto de venta las conservas altas en azúcar, reforzando el papel de los mensajes de reducción de azúcar en las estrategias transfronterizas.

En conjunto, estos marcos definen los límites de formulación y la gobernanza del etiquetado en toda la región, impulsando la reformulación hacia etiquetas más limpias mientras se mantienen los objetivos de contenido de fruta.

Panorama Competitivo

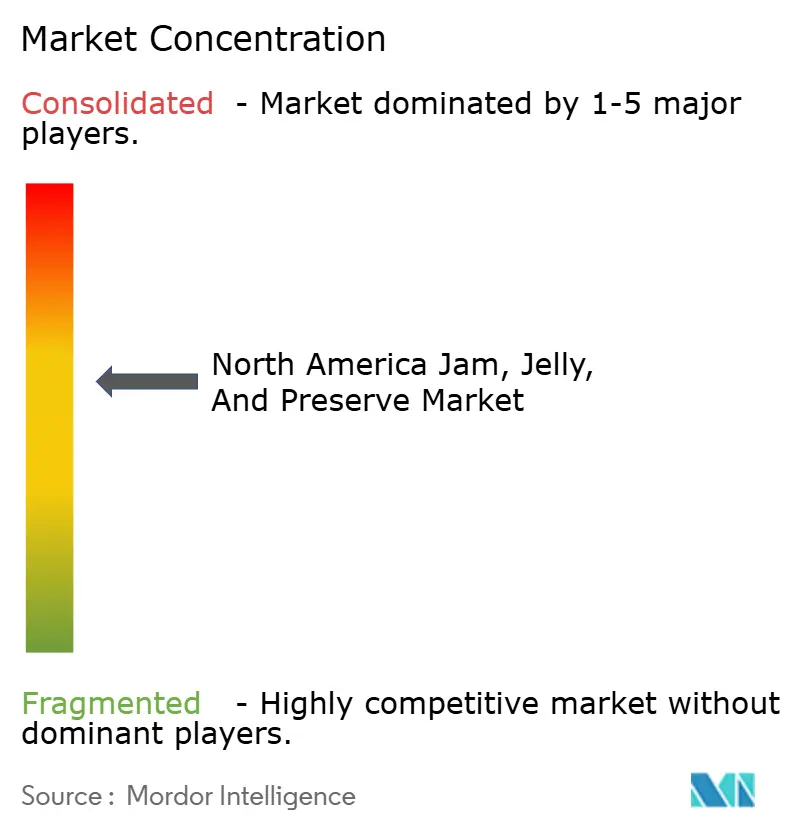

El mercado de Mermeladas, Jaleas y Conservas de América del Norte muestra una fragmentación moderada, con una combinación de grandes corporaciones globales, marcas regionales fuertes y una base creciente de productores de nicho. Los líderes de mercado establecidos mantienen una presencia significativa en el comercio minorista y un reconocimiento de marca sólido, aunque la intensidad competitiva permanece elevada debido a la amplia disponibilidad de alternativas de menor costo y las ofertas de marcas propias. El panorama refleja un entorno de mercado maduro pero dinámico donde la innovación, la diversificación de sabores y la transparencia de ingredientes impulsan la diferenciación. Las actividades de consolidación y las alianzas estratégicas ocurren ocasionalmente entre los actores clave que buscan ventajas de escala y mayor alcance de distribución.

Empresas destacadas como The J.M. Smucker Company, Kraft Heinz y B&G Foods continúan siendo el pilar del desempeño de la categoría con sus extensas carteras de productos y la sólida confianza de los consumidores. Estos actores mantienen una fuerte visibilidad en los principales supermercados, tiendas de membresía y canales de comercio electrónico a través del marketing continuo de marca y la innovación de productos. Sus áreas de enfoque incluyen variantes con azúcar reducida, formatos de empaque exprimibles y perfiles de sabor centrados en la fruta, destinados a alinearse con las cambiantes preferencias de los consumidores. La escala de sus cadenas de suministro y redes de distribución proporciona una ventaja competitiva para mantener el liderazgo en volumen y la estabilidad de precios.

La dinámica competitiva está siendo reconfigurada por la entrada de productores orgánicos y artesanales emergentes que capitalizan las tendencias de salud, autenticidad y sostenibilidad. Las marcas más pequeñas se diferencian a través de formulaciones con ingredientes limitados, frutas de origen local y un posicionamiento artesanal que atrae a los segmentos premium y ecológicamente conscientes. Los fabricantes de marcas propias también están fortaleciendo su papel, aprovechando la competitividad de precios y la mejora de la percepción de calidad para capturar a los consumidores orientados al valor. A medida que el interés de los consumidores se desplaza hacia los productos untables naturales y mínimamente procesados, los procesos de innovación se están expandiendo para incluir mezclas de frutas, variedades exóticas y enriquecimientos funcionales.

Líderes de la Industria de Mermeladas, Jaleas y Conservas de América del Norte

The J. M. Smucker Company

B&G Foods, Inc.

The Kraft Heinz Company

Andros Group

Conagra Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación y la arquitectura de portafolio en torno a la reducción de azúcar y el posicionamiento orgánico siguen siendo oportunidades clave, ancladas en el 21 CFR Part 150 de la FDA de EE. UU. y en Health Canada/FDR. En este entorno, los fabricantes están expandiendo las conservas con menos azúcar y mayor contenido de fruta, así como las líneas USDA Organic (7 CFR 205), a la vez que diversifican los formatos de envase, como las bolsas apretables, para atender las necesidades de durabilidad del comercio electrónico y los casos de uso de control de porciones.

Por el lado empresarial, la Kraft Heinz Company anunció una nueva estructura operativa global vigente a partir del 1 de julio de 2026, que consolida las funciones de compras y cadena de suministro para mejorar la eficiencia en las categorías de mermeladas y conservas de Norteamérica. The J. M. Smucker Company proyecta aproximadamente 1.0 mil millones de USD en flujo de caja libre para el año fiscal 2027, destinado a financiar inversiones en marcas principales de untables de fruta. B&G Foods sigue centrándose en categorías principales de mayor margen y desinvierte en activos de menor margen, ampliando el espacio para que las marcas de marca privada y las marcas de untables enfocadas gane distribución, particularmente en México, donde el etiquetado NOM-051 favorece el posicionamiento orientado a la salud.

Desarrollos recientes del sector

- Junio de 2026: Se anunciaron los resultados del cuarto trimestre del año fiscal 2026 y se proporcionaron las perspectivas para todo el año fiscal 2027. La actualización refuerza el liderazgo de categoría mediante la generación continua de efectivo y la inversión deliberada en marcas en todo el portafolio principal de untables de fruta. La divulgación indica un compromiso continuo con el crecimiento y la disciplina de márgenes en el segmento de mermeladas y conservas.

- Marzo de 2026: Se anunció un rediseño de marca para los untables de fruta de Smucker's, marcando la primera actualización en casi 30 años. El nuevo diseño moderniza la presencia en el estante con elementos visuales de fruta más grandes y una identidad de marca renovada, respaldando el posicionamiento premium frente a la presión de la marca privada. La renovación también se alinea con la modernización más amplia del portafolio de Smucker's y su mensaje de liderazgo de categoría.

- Octubre de 2024: Se introdujeron bolsas apretables para untables de fruta orgánica en formatos de 13 oz, expandiéndose más allá de los frascos tradicionales. El cambio de empaque apunta a un uso familiar y sin desorden, así como a una economía de envío favorable para las ventas en línea. También respalda la adopción de formatos flexibles en la categoría.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las mermeladas, jaleas, mermeladas de cítricos y conservas de fruta envasadas vendidas para uso doméstico y de servicios de alimentación en Norteamérica, medido a niveles de precios de fabricante a minorista y luego normalizado a USD para su comparación.

Exclusiones de alcance: excluimos los untables de fruta frescos elaborados en tienda sin envasado de marca, y también excluimos los untables a base de frutos secos, la miel y los untables de chocolate que no cumplen con las definiciones de estilo de mermelada y jalea.

Descripción general de la segmentación

- Por Tipo de Producto

- Mermeladas y Jaleas

- Mermelada de Cítricos

- Conservas

- Por Tipo de Empaque

- Botellas/Frascos

- Bolsas/Sobres

- Otros

- Por Categoría

- Convencional

- Orgánico

- Por Canal de Distribución

- Comercio Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Tiendas de Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Comercio en Establecimiento

- Comercio Minorista

- Por País

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fijando límites e identificadores para que el modelo se mantenga coherente en Estados Unidos, Canadá, México y el resto de Norteamérica. Consultamos normas y definiciones públicas que determinan lo que puede etiquetarse y venderse como mermelada, jalea y productos relacionados, incluido el Código de Regulaciones Federales de la FDA de EE. UU. para untables de fruta, y las normas orgánicas bajo los materiales del USDA National Organic Program.

Para estimar las señales de demanda y la dirección de la categoría, utilizamos puntos de datos públicos y series de tiempo, como indicadores nacionales de consumo y precios de alimentos, además del comercio y el movimiento transfronterizo cuando es relevante para las preparaciones de fruta. Ejemplos incluyen las series de IPC de la Oficina de Estadísticas Laborales de EE. UU. para untables de larga duración, publicaciones del Servicio de Investigación Económica del USDA, tablas de Statistics Canada sobre precios de alimentos y tendencias minoristas, y estadísticas comerciales tipo UN Comtrade para preparaciones de fruta y categorías HS relacionadas. También revisamos presentaciones de empresas y presentaciones a inversionistas de negocios de alimentos envasados, junto con prensa confiable y anuncios de minoristas para seguir los cambios en el tamaño de los envases y los ajustes de precios. Además, utilizamos suscripciones de pago para datos financieros de empresas y noticias, además de una base de datos de pago de envíos de importación y exportación a nivel de envío, cuando ayudó a validar la dirección del flujo comercial. Las fuentes aquí enumeradas no son exhaustivas, y se revisaron muchas otras referencias públicas para cubrir vacíos y confirmar supuestos.

Entrevistas y encuestas primarias

Los insumos primarios se recopilaron mediante entrevistas estructuradas con expertos y encuestas breves con partes interesadas del sector de alimentos envasados, incluidos equipos comerciales de marcas, distribuidores, gerentes de categoría y algunos contactos de ingredientes y comanufactura. Dado que el cambio de precio y de mezcla es relevante en esta categoría, estas discusiones se usaron para confirmar la intensidad promocional habitual, la presión de la marca privada, y cómo se fijan los precios de las líneas orgánicas y con menos azúcar en relación con los productos convencionales en los principales mercados de Norteamérica.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 15% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 20% | Gerentes: 52% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que las señales de producción y comercio, junto con las señales de la categoría minorista, se usan para reconstruir el conjunto direccionable de mermeladas, jaleas, mermeladas de cítricos y conservas en toda Norteamérica. Ese conjunto luego se divide utilizando indicadores prácticos que los entrevistados pueden verificar, como el posicionamiento convencional frente al orgánico, los tamaños de envase habituales, la presencia de marca privada y la mezcla de canales observada entre supermercados e hipermercados, tiendas de conveniencia y tiendas en línea.

Después de eso, los resultados se verifican con aproximaciones selectivas de abajo hacia arriba para que los totales no se alejen de la realidad. Consolidamos un conjunto muestreado de ingresos de proveedores y marcas cuando existen divulgaciones públicas, y también verificamos el valor mediante una vista de PVP promedio multiplicado por volumen, construida a partir de precios de estante comunes, cadencia de promociones y supuestos de frecuencia de consumo. Cuando la visibilidad es más débil (por ejemplo, marcas regionales más pequeñas y envases de servicios de alimentación), los vacíos se manejan mediante referencias comparables entre pares y estimaciones de mezcla a nivel de distribuidor, luego se someten a pruebas de estrés con llamadas de seguimiento.

Para el pronóstico, dependemos principalmente del análisis de escenarios respaldado por controles de regresión simples, porque la demanda de la categoría está influenciada por unos pocos impulsores repetibles que no siempre se mueven en línea recta. Los insumos suelen incluir la dirección del costo de los insumos de fruta, el precio del azúcar y la sustitución de edulcorantes, la penetración en los hogares de las rutinas de desayuno y snacks, el desplazamiento de participación hacia las afirmaciones de reducción de azúcar, y los cambios en la profundidad promocional de los minoristas. Los supuestos se revisan con los encuestados primarios para que la visión prospectiva se mantenga alineada con lo que compradores y vendedores esperan que ocurra, y no solo con lo que sugiere la serie histórica.

Validación de datos y ciclo de actualización

Antes de la aprobación final, ejecutamos verificaciones de varianza en todo el modelo para que los totales de país concuerden con la consolidación regional y para que las divisiones de canal no excedan estructuras minoristas realistas. Los analistas comparan el resultado con señales independientes, como índices de precios de alimentos, la dirección del flujo comercial y los principales cambios de empaque y etiquetado que suelen aparecer en noticias públicas.

Si un valor parece estar fuera de rango, primero revisamos la lógica del PVP promedio, luego volvemos a verificar los supuestos de mezcla, como la participación orgánica y la penetración en línea, y después volvemos a contactar a expertos seleccionados cuando es necesario. Los informes se actualizan anualmente, con actualizaciones intermedias impulsadas por eventos materiales, como una fuerte inflación de materias primas, cambios importantes en las normas de etiquetado o ajustes de precios inusualmente grandes en el comercio minorista. Antes de la entrega, se completa una revisión final actualizada para que los clientes reciban una estimación al día y supuestos coherentes.

Dimensionamiento del mercado de mermeladas, jaleas y conservas de Norteamérica de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para el espacio de mermeladas, jaleas y conservas de Norteamérica a menudo no coinciden, principalmente porque los grupos establecen límites de categoría diferentes y tampoco actualizan los supuestos de precios y divisas al mismo tiempo. Incluso cuando los nombres de los productos parecen similares, las geografías incluidas, el tratamiento de lo orgánico y si se cuenta el servicio de alimentación pueden alterar el total considerablemente.

Un factor clave de la brecha es el momento en que se toman los datos, porque los movimientos de precios recientes impulsados por el etiquetado y la intensidad promocional pueden cambiar los precios de venta promedio en pocos trimestres, lo que a su vez cambia la estimación de valor incluso si los volúmenes son estables. Otra brecha común es el alcance, donde algunas cifras incluyen untables adyacentes o excluyen a México y al resto de Norteamérica, y algunas también mezclan puntos de precio minorista y mayorista sin indicar claramente la conversión. Al revisar nuevamente los pasos del PVP promedio cerca de la publicación y fijar de manera coherente el momento del tipo de cambio para la región, el valor de 2025 se mantiene trazable a lo que pagan los compradores en el mercado, una opción de actualización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.21 mil millones de USD (2025) | |

| Publicación Sectorial A | 1.88 mil millones de USD (2024) | Utiliza un año base anterior y parece cubrir una geografía más reducida (principalmente Estados Unidos y Canadá), lo que puede subestimar el total de Norteamérica frente a una consolidación regional completa. El valor también parece sensible al momento de los precios minoristas, ya que los ajustes de precios recientes no se reflejan claramente. |

| Consultora Regional B | 3.48 mil millones de USD (2025) | La definición se plantea como mermelada, jalea y conservas de fruta, lo que puede tratar de manera diferente la mermelada de cítricos, las variantes no frutales o parte de la cobertura de canales. La tasa de crecimiento a largo plazo más alta sugiere una trayectoria de precio o volumen más agresiva, lo que puede elevar el valor implícito del año en curso según cómo se realice el back-cast. |

La tabla muestra que la mayor parte de la dispersión proviene de las decisiones de alcance y de la rapidez con la que se actualizan los supuestos de precios y geografía. Cuando el mercado se construye a partir de límites de producto claramente establecidos, una cobertura de país coherente y un enfoque de PVP promedio repetible, el número resultante es más fácil de conciliar con las señales de categoría visibles y de actualizar a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mermeladas, jaleas y conservas de América del Norte en 2026?

El mercado está valorado en USD 4,38 mil millones en 2026 y se proyecta que alcance USD 5,31 mil millones en 2031.

¿Qué tipo de producto está creciendo más rápido?

Las conservas lideran el crecimiento con una CAGR del 5,25% hasta 2031, debido a la preferencia de los consumidores por los trozos visibles de fruta y las características artesanales.

¿Qué innovación de empaque está reconfigurando la distribución?

Las bolsas ligeras y los envases exprimibles, que crecen a una CAGR del 5,55%, reducen los daños y los costos de flete al tiempo que resultan atractivos para los usuarios dinámicos.

¿Por qué México es la geografía de mayor crecimiento?

El aumento de los ingresos disponibles, las etiquetas de advertencia de azúcar NOM-051 y las escaseces de suministro están impulsando una CAGR del 4,93% en la demanda mexicana de importaciones premium.

¿Cómo están respondiendo las marcas a las presiones de reducción de azúcar?

Los productores están adoptando concentrados de jugo, stevia y pectinas modificadas, al tiempo que reformulan los productos para cumplir con las normas de azúcar añadida de la FDA sin sacrificar el sabor.

Última actualización de la página el: