Tamaño y Participación del Mercado de Embalaje de Cartón Corrugado de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

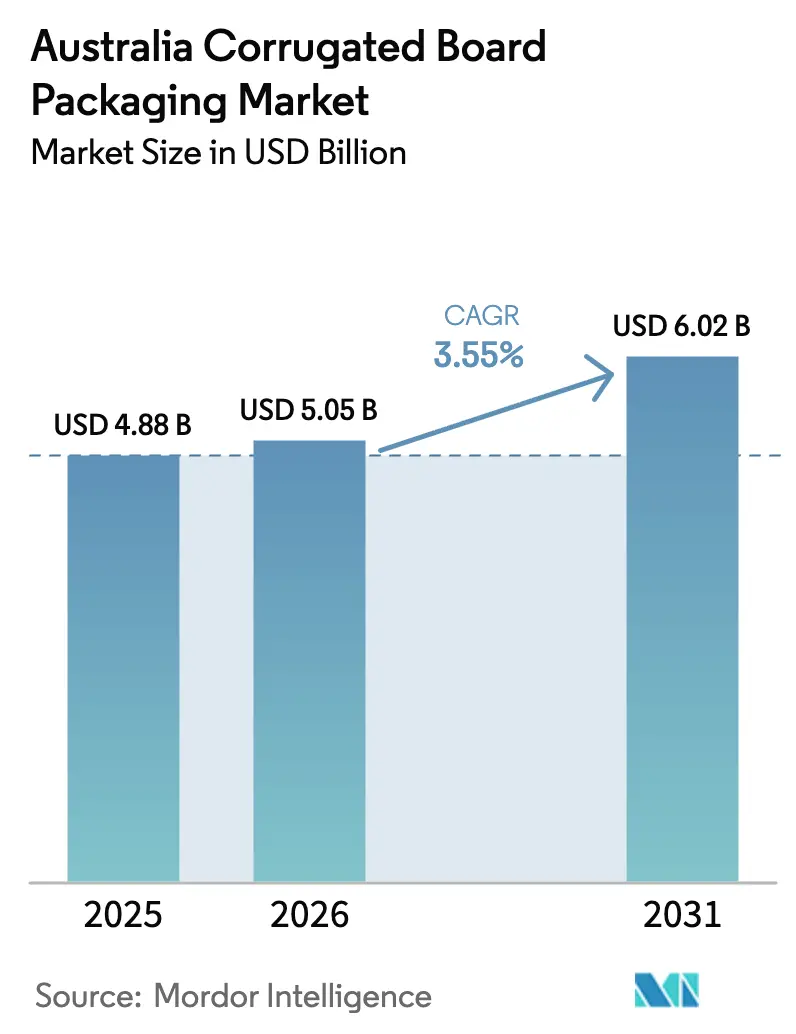

| Tamaño del mercado en el año base (2025) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Cartón Corrugado de Australia por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje de cartón corrugado de Australia crezca de USD 4.880 millones en 2025 a USD 5.050 millones en 2026, y se prevé que alcance USD 6.020 millones en 2031 a una CAGR del 3,55% durante el período 2026-2031. La expansión está respaldada por el crecimiento del volumen de paquetes del comercio electrónico, la modernización del reciclaje financiada por los estados y el giro de los fabricantes hacia sistemas de cajas bajo demanda que reducen el desperdicio de inventario al tiempo que potencian la personalización. La demanda interna de alimentos y bebidas garantiza la estabilidad del volumen base, incluso cuando las estrategias de marca propia elevan el listón de la diferenciación en el punto de venta. Los sectores de productos frescos y vinos orientados a la exportación diversifican aún más los flujos de volumen, amortiguando a la industria frente a las oscilaciones cíclicas del consumo doméstico. Al mismo tiempo, la automatización y la impresión digital están reduciendo las longitudes mínimas de tirada económica, lo que permite a los convertidores más pequeños competir por cuentas de nicho que tradicionalmente estaban en manos de grandes productores integrados. En conjunto, estos cambios estructurales posicionan al sector como un banco de pruebas regional para la innovación en economía circular y los modelos de cumplimiento habilitados por la tecnología.

Conclusiones Clave del Informe

- Por usuario final, los alimentos y bebidas representaron el 34,62% de la participación del mercado de embalaje de cartón corrugado de Australia en 2025, mientras que se proyecta que el comercio electrónico se expanda a una CAGR del 5,05% hasta 2031.

- Por tipo de tablero, los productos de pared simple representaron el 38,74% del tamaño del mercado de embalaje de cartón corrugado de Australia en 2025, mientras que los grados de pared triple están previstos para crecer a una CAGR del 4,18% hasta 2031.

- Por perfil de flauta, la flauta C lideró con el 31,93% del tamaño del mercado de embalaje de cartón corrugado de Australia en 2025, mientras que los formatos de microflauta avanzan a una CAGR del 4,71% hasta 2031.

- Por tecnología de impresión, las prensas flexográficas representaron el 28,08% del tamaño del mercado de embalaje de cartón corrugado de Australia en 2025; la impresión digital es el segmento de mayor crecimiento con una CAGR proyectada del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalaje de Cartón Corrugado de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del volumen de paquetes del comercio electrónico | +1.2% | Nacional, concentrado en las áreas metropolitanas de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Expansión de la marca propia en el comercio minorista de comestibles | +0.8% | Nacional, con mayor impacto en los mercados regionales | Mediano plazo (2-4 años) |

| Financiamiento estatal para la modernización del reciclaje | +0.6% | Queensland, Nueva Gales del Sur, Victoria, Australia Occidental | Mediano plazo (2-4 años) |

| Automatización de almacenes y adopción de sistemas de cajas bajo demanda | +0.4% | Nacional, adopción temprana en los principales centros de distribución | Largo plazo (≥ 4 años) |

| Exportaciones de productos frescos en cadena de frío | +0.3% | Regiones orientadas a la exportación: Tasmania, Australia Meridional, Australia Occidental | Mediano plazo (2-4 años) |

| Líneas de embalaje ajustado al producto habilitadas por IA | +0.2% | Nacional, concentrado en los principales centros de fabricación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Volumen de Paquetes del Comercio Electrónico

Los envíos de paquetes récord están obligando a los convertidores a diseñar cajas que soporten la clasificación automatizada, las rutas de última milla con múltiples transferencias y los procesos de devolución cómodos para el cliente.[1]Oficina Australiana de Estadísticas, "Comercio Minorista, Australia," abs.gov.au Los precios por peso dimensional de Australia Post recompensan el embalaje del tamaño adecuado, acelerando la adopción de diseños de corte de precisión que minimizan el relleno de huecos. El tablero de pared triple, aunque representa una porción menor del consumo, está creciendo a medida que los comerciantes en línea pagan una prima por una mayor resistencia al aplastamiento. El auge también estimula la demanda de gráficos de seguimiento y trazabilidad impresos en pequeños lotes, un punto fuerte para las prensas digitales. Dado que los centros de paquetería se ubican cerca de las tres mayores metrópolis del país, los convertidores con plantas descentralizadas reducen los plazos de entrega y ganan contratos de nivel de servicio que los molinos tradicionales ubicados de forma centralizada tienen dificultades para igualar.

Expansión de la Marca Propia en el Comercio Minorista de Comestibles

Las cadenas de supermercados están apostando por las líneas de marca propia para defender sus márgenes, y el embalaje se ha convertido en una herramienta de marca de primera línea. Los minoristas encargan ahora tiradas cortas con temáticas festivas y SKU específicos por región que justifican el mayor coste por unidad de la impresión digital, al tiempo que reducen el tiempo de inactividad por cambio de planchas. El aumento de los costes de los insumos —los costes del cartón corrugado han subido aproximadamente un 30% desde 2022— presiona a los fabricantes de alimentos a repensar los formatos de envase que optimicen tanto la presencia en el lineal como la densidad en el palet. Los convertidores que ofrecen servicios de diseño ayudan a los distribuidores a conciliar las ambiciones de marca con las normas de reciclabilidad de APCO, generando ingresos de asesoría basados en honorarios más allá de la venta de cajas en blanco. Esta colaboración es especialmente pronunciada en las cajas de productos frescos, donde los extensores de vida útil, como los recubrimientos transpirables, refuerzan la calidad de los productos frescos.

Financiamiento Estatal para la Modernización del Reciclaje

El gasto estatal agregado que supera los USD 100 millones está construyendo centros de recuperación de fibra adyacentes a las principales regiones de consumo, estrechando el ciclo de suministro del liner reciclado. La garantía de absorción de balas proporciona a los molinos un insumo de materia prima predecible, reduciendo la exposición a las importaciones de liner kraft y a las volátiles fluctuaciones cambiarias. El programa ReMiQ de Queensland, por ejemplo, financia sensores de detección de contaminación que aumentan el rendimiento de la fibra recuperada, mejorando la economía de los molinos sin subsidios federales. Las plantas ubicadas a distancia de camión de estos centros aseguran ahorros en fletes y acceso preferencial a fibra secundaria de alta calidad, lo que subraya cómo la política está configurando la geografía competitiva.

Automatización de Almacenes y Adopción de Sistemas de Cajas Bajo Demanda

Las estaciones de embalaje en línea que generan cajas personalizadas en el punto de empaque reducen el inventario específico por SKU y liberan espacio en el almacén. La adquisición de Packsize por parte de Visy incorpora esta capacidad dentro de una cadena de valor integrada de cartón para contenedores y conversión, otorgando al líder del mercado una solución que pocos rivales pueden replicar. El equipo también sobreimprime datos variables como códigos de enrutamiento de última milla, combinando la personalización estructural y gráfica en un solo paso. Aunque requiere una inversión de capital elevada, los primeros adoptantes reportan reducciones mensurables en el desperdicio de cartón corrugado, un logro medioambiental que resuena con los minoristas que persiguen el objetivo del 100% de reciclabilidad de APCO. Los convertidores más pequeños se enfrentan a un dilema de construir o asociarse a medida que la tecnología redefine las expectativas de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de la pulpa de liner kraft | -0.9% | Nacional, con mayor impacto en los fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad del transporte ferroviario de mercancías | -0.5% | Rutas interestatales, en particular el corredor Melbourne-Sídney-Brisbane | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en la conversión | -0.4% | Nacional, concentrado en los principales centros de fabricación | Mediano plazo (2-4 años) |

| Riesgo de ajuste en frontera por carbono en las importaciones (subestimado) | -0.3% | Nacional, que afecta a los fabricantes y clientes dependientes de importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Pulpa de Liner Kraft

La limitada capacidad de pulpa doméstica expone a los convertidores a las fluctuaciones de precios globales amplificadas por las variaciones del tipo de cambio. Los picos registrados durante 2024 obligaron a varios operadores independientes a renegociar el suministro trimestral o a mantener inventarios más elevados financiados a tipos de interés crecientes. Los grandes productores integrados se cubren con contratos de fibra a más largo plazo, ampliando las brechas de costes que se manifiestan en las rondas de licitación. La volatilidad también complica los compromisos de precio fijo que buscan los grandes minoristas y los envasadores de bebidas, lo que provoca renegociaciones más frecuentes y erosiona la confianza en los marcos a largo plazo.

Cuellos de Botella en la Capacidad del Transporte Ferroviario de Mercancías

La red intermodal de la costa este de Australia opera cerca de la saturación, y cualquier perturbación repercute en la entrada de materias primas y en las entregas de cajas terminadas.[2]Departamento de Infraestructura, Transporte y Desarrollo Regional, "Prioridades de Carga y Cadena de Suministro," infrastructure.gov.au Cuando los vagones no están disponibles, los molinos recurren a transportes por camión que incrementan los costes por kilómetro y las emisiones de carbono, contradiciendo los objetivos de APCO. Los convertidores ubicados fuera de los puntos de congestión, como los centros regionales de Nueva Gales del Sur, comercializan cada vez más la resiliencia de la cadena de suministro como elemento diferenciador, redirigiendo el stock de hojas por carretera solo para los "últimos 100 kilómetros".

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Electrónico Impulsa la Innovación en Embalaje

La demanda del comercio electrónico está redefiniendo el mercado de embalaje de cartón corrugado de Australia, aunque los alimentos y bebidas lideraron el volumen en 2024. Los envíos de un solo paquete requieren diseños resistentes a los impactos, formatos de profundidad múltiple y códigos legibles para los clasificadores automatizados. Las ventas en línea de productos electrónicos añaden la necesidad de protección contra descargas electrostáticas, mientras que las marcas de cosméticos pagan primas por la estética del unboxing que refuerza el marketing en redes sociales. Los procesadores de alimentos, afectados por un aumento del 30% en los costes de embalaje desde 2022, ahora codesarrollan insertos modulares que estabilizan los productos en múltiples tamaños de SKU sin cambios de utillaje.

A medida que las políticas de devolución se convierten en un factor competitivo, las cajas aptas para la logística inversa equipadas con tiras de fácil apertura ganan el favor de los minoristas. Mientras tanto, el tamaño del mercado de embalaje de cartón corrugado de Australia vinculado a los productos frescos orientados a la exportación crece a medida que los productores prueban recubrimientos resistentes al agua que cumplen con las normas fitosanitarias asiáticas. En conjunto, estos cambios desvían el capital hacia la I+D en lugar de hacia la capacidad bruta, lo que señala un paso del suministro de productos básicos a la venta basada en soluciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tablero: El Dominio de la Pared Simple se Enfrenta al Crecimiento de la Pared Triple

La pared simple sigue representando la mayor parte del tonelaje gracias a su relación coste-peso en unidades de comestibles y exhibición. Sin embargo, la tolerancia a los daños en tránsito en los canales de venta directa al consumidor es menor, lo que empuja a algunos compradores hacia cajas de pared triple que sustituyen a la madera en artículos voluminosos. El ahorro de peso reduce los recargos por flete aéreo en las exportaciones de frutas premium, proporcionando una compensación de margen frente al mayor coste del tablero. Los fabricantes aprovechan esta situación ofreciendo pared doble híbrida con resistencia al aplastamiento de bordes reforzada, equilibrando protección y precio.

Las inversiones en grados de papel de menor gramaje también ayudan a defender la participación de la pared simple, permitiendo la reducción del calibre sin comprometer la resistencia al apilamiento. Los mandatos de reciclabilidad de APCO favorecen el cartón corrugado frente a los sustratos compuestos, manteniendo el tamaño del mercado de embalaje de cartón corrugado de Australia para la pared simple relativamente estable incluso cuando surgen nuevos nichos para construcciones más pesadas.

Por Tipo de Flauta: El Liderazgo de la Flauta C Desafiado por la Innovación en Microflauta

El perfil de rendimiento intermedio de la flauta C asegura su dominio en los embalajes de envío estándar, pero los diseños de presentación en lineal en evolución dirigen la atención hacia microflautas más delgadas que admiten gráficos de alta resolución. Los minoristas valoran el ahorro de espacio en el lineal manteniendo suficiente resistencia a la compresión para la logística mixta. La microflauta combinada con la impresión digital tiende un puente entre el cartón corrugado y los cartones plegables, abriendo puertas para envases de confitería premium que buscan alternativas al plástico.

Las soluciones de control de temperatura, como TailorTemp de DS Smith, ilustran cómo la ingeniería de flautas sustenta las innovaciones funcionales al incorporar cavidades de aislamiento sin espumas exóticas. Aunque los costes de material de la microflauta siguen siendo elevados, la escala y la economía de la impresión bajo demanda están reduciendo la brecha, lo que apunta a una sustitución más amplia en el futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Transformación Digital se Acelera

La red consolidada y la economía de la flexografía la mantienen en primera posición para los trabajos de gran volumen de bienes de consumo de alta rotación. No obstante, el crecimiento anualizado de la impresión digital eclipsa al de cualquier otro proceso, ya que los convertidores persiguen cambios de color bajo demanda, codificación en serie y gráficos versionados. La inversión de Opal Fibre Packaging en 2024 demuestra el desplazamiento de la capacidad hacia la impresión por chorro de tinta de un solo paso que elimina las planchas y los lavados de formulación.

Los flujos de trabajo híbridos —digital para datos variables sobre bases flexográficas preimpresas— están mientras tanto desplazando a la litolaminación en tiradas de volumen medio. Las métricas de productividad del capital respaldan la tesis: los cambios de línea de impresión digital medidos en minutos desbloquean la rentabilidad incluso con unos pocos cientos de cajas por diseño, alineándose perfectamente con la proliferación de SKU de marca propia.

Análisis Geográfico

Nueva Gales del Sur y Victoria, con alta densidad de población, dominan el consumo y albergan la mayoría de los molinos integrados. Sídney y Melbourne también anclan las zonas de cumplimiento del comercio electrónico, haciendo indispensable la capacidad de conversión de respuesta rápida. Queensland aprovecha USD 55 millones en subvenciones de reciclaje para fomentar un suministro de fibra de ciclo cerrado cerca de los corredores de exportación de productos frescos, atrayendo plantas de cajas que reducen el kilometraje de las materias primas entrantes. Las exportaciones minerales y el volumen agrícola a granel de Australia Occidental impulsan la demanda de cartón corrugado de alta resistencia; el aislamiento geográfico incentiva las fábricas locales que evitan los costosos trayectos de camión a través del continente.

La ruta vinícola de Australia Meridional impulsa la demanda de liners especiales resistentes a la humedad que estabilizan la humedad durante el tránsito de envejecimiento en barrica. Tasmania, aunque pequeña en población, alcanza una relevancia desproporcionada gracias a los envíos de cerezas de alto valor que requieren envases ventilados y estables en temperatura para asegurar precios premium en los lineales asiáticos. La base industrial del Territorio del Norte es modesta, pero los proyectos mineros generan periódicamente picos en los pedidos de embalaje a granel, recompensando a los convertidores con capacidad flexible.

Los cuellos de botella del transporte ferroviario de mercancías a lo largo del eje de la costa este orientan parte de la inversión hacia la conversión satélite en la Nueva Gales del Sur regional, reduciendo la dependencia de los congestionados enlaces intermodales. Estas huellas distribuidas permiten la entrega al día siguiente de hojas a plantas de cajas independientes, un diferenciador de servicio que los grandes operadores metropolitanos consolidados tienen dificultades para igualar sin duplicar activos.

Panorama Competitivo

El mercado está moderadamente concentrado: Visy, Opal, Pratt Industries y operadores globales como DS Smith tienen masa crítica en el suministro de liner, la capacidad de conversión y la recolección de fibra recuperada. La integración vertical desde el molino de papel hasta los contenedores de reciclaje refuerza las ventajas de aprovisionamiento, especialmente durante los picos del liner kraft. La adquisición de Packsize por parte de Visy incorpora tecnología propietaria bajo demanda dentro de su red, mientras que la expansión de USD 5.000 millones de Pratt destina capacidad de pared múltiple que podría inclinar la futura participación de mercado. El reajuste de la plantilla de Opal subraya los imperativos de disciplina de costes a medida que las prensas digitales desplazan las configuraciones intensivas en mano de obra.

Los disruptores de nicho despliegan líneas de corte bajo demanda impulsadas por IA, dirigidas a empresas de comercio electrónico del mercado medio frustradas por los pedidos mínimos rígidos. Las solicitudes de patentes sobre recubrimientos de barrera resistentes al agua sugieren nuevos campos de batalla en el embalaje para la exportación de productos frescos. Las asociaciones de sustratos sostenibles —Amcor con Kolon Industries en PET reciclado químicamente, por ejemplo— señalan que los productores de cartón corrugado están diversificando con I+D de materiales adyacentes, ampliando la cuota de cartera de los clientes.

El régimen de cumplimiento de APCO eleva las apuestas: los convertidores hábiles en documentación y trazabilidad aseguran contratos con minoristas atentos al riesgo reputacional. Los ciclos de inversión en automatización probablemente ampliarán la brecha de rendimiento entre los líderes tecnológicos y los rezagados, impulsando una consolidación selectiva pero sin llegar a un monopolio debido a los diversos nodos de demanda regional.

Líderes de la Industria de Embalaje de Cartón Corrugado de Australia

Visy Industries Holdings Pty Ltd

Opal Fibre Packaging (Paper Australia Pty Ltd)

Oji Fibre Solutions (Australia) Pty Ltd

Amcor plc

Orora Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Pratt Industries confirmó un programa de inversión doméstica de AUD 5.000 millones destinado a nueva capacidad de cartón para contenedores y plantas de cajas, anunciando un cambio significativo en la oferta.

- Marzo de 2025: James Hardie se movió para adquirir AZEK por USD 8.750 millones, ilustrando la diversificación entre materiales que podría desplazar la demanda de sustratos en el sector de la construcción.

- Enero de 2025: DS Smith introdujo TailorTemp, un embalaje térmico de cartón corrugado totalmente reciclable dirigido a los circuitos de cadena de frío farmacéutica.

- Noviembre de 2024: Amcor y Kolon Industries se asociaron para escalar el PET reciclado químicamente y el polietileno furanoato de base biológica, ampliando las opciones de sustratos sostenibles.

Alcance del Informe del Mercado de Embalaje de Cartón Corrugado de Australia

El embalaje de cartón corrugado ofrece un método versátil y rentable para proteger, conservar y transportar diversos productos. Los atributos del cartón corrugado, como su ligereza, biodegradabilidad y reciclabilidad, lo han convertido en un componente integral de la industria del embalaje. Este tipo de embalaje se utiliza en diversas industrias de usuarios finales, como Alimentos (Alimentos Procesados y Frescos), Bebidas, Cuidado Personal y del Hogar, Comercio Electrónico, Fabricación y Automoción y Otros Sectores de Usuarios Finales (Sanidad, Eléctrico y Electrónico, Cerámica y Vidrio, etc.). Además, el estudio abarca el impacto del COVID-19 en el Mercado de Embalaje de Cartón Corrugado de Australia.

| Alimentos | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | |

| Bebidas | |

| Comercio Electrónico | |

| Eléctrico y Electrónico | |

| Cuidado Personal y Cosméticos | |

| Otras Industrias de Usuarios Finales |

| Cara Simple |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F y Microflautas |

| Flexográfica |

| Digital |

| Litolaminación |

| Otras Tecnologías de Impresión |

| Por Industria de Usuario Final | Alimentos | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | ||

| Bebidas | ||

| Comercio Electrónico | ||

| Eléctrico y Electrónico | ||

| Cuidado Personal y Cosméticos | ||

| Otras Industrias de Usuarios Finales | ||

| Por Tipo de Tablero | Cara Simple | |

| Pared Simple | ||

| Pared Doble | ||

| Pared Triple | ||

| Por Tipo de Flauta | Flauta A | |

| Flauta B | ||

| Flauta C | ||

| Flauta E | ||

| Flauta F y Microflautas | ||

| Por Tecnología de Impresión | Flexográfica | |

| Digital | ||

| Litolaminación | ||

| Otras Tecnologías de Impresión |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embalaje de cartón corrugado de Australia?

Está valorado en USD 5.050 millones en 2026, con una proyección de alcanzar USD 6.020 millones en 2031.

¿A qué velocidad está impulsando el comercio electrónico la demanda de cartón corrugado en Australia?

El segmento del comercio electrónico está creciendo a una CAGR del 5,05% durante el período 2026-2031, superando a todas las demás categorías de uso final.

¿Qué tipo de tablero está ganando mayor impulso?

Se prevé que los grados de pared triple se expandan a una CAGR del 4,18% durante el período 2026-2031, impulsados por los envíos de exportación de alta resistencia y los envíos voluminosos del comercio electrónico.

¿Por qué son importantes las microflautas para el embalaje minorista?

Combinan la delgadez que ahorra espacio con la compatibilidad con la impresión de alta resolución, mejorando el atractivo en el lineal sin sacrificar la protección.

¿Cómo afectará el financiamiento estatal del reciclaje a la seguridad del suministro?

Las inversiones que superan los USD 100 millones están creando centros regionales de recuperación de fibra, reduciendo la volatilidad de las materias primas para los molinos locales.

¿Qué tecnologías están redefiniendo el panorama competitivo?

La impresión digital y la automatización de cajas bajo demanda permiten una producción precisa en tiradas cortas, otorgando a los primeros adoptantes una ventaja de servicio.

Última actualización de la página el: