Tamaño y Participación del Mercado de Embalaje Corrugado de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

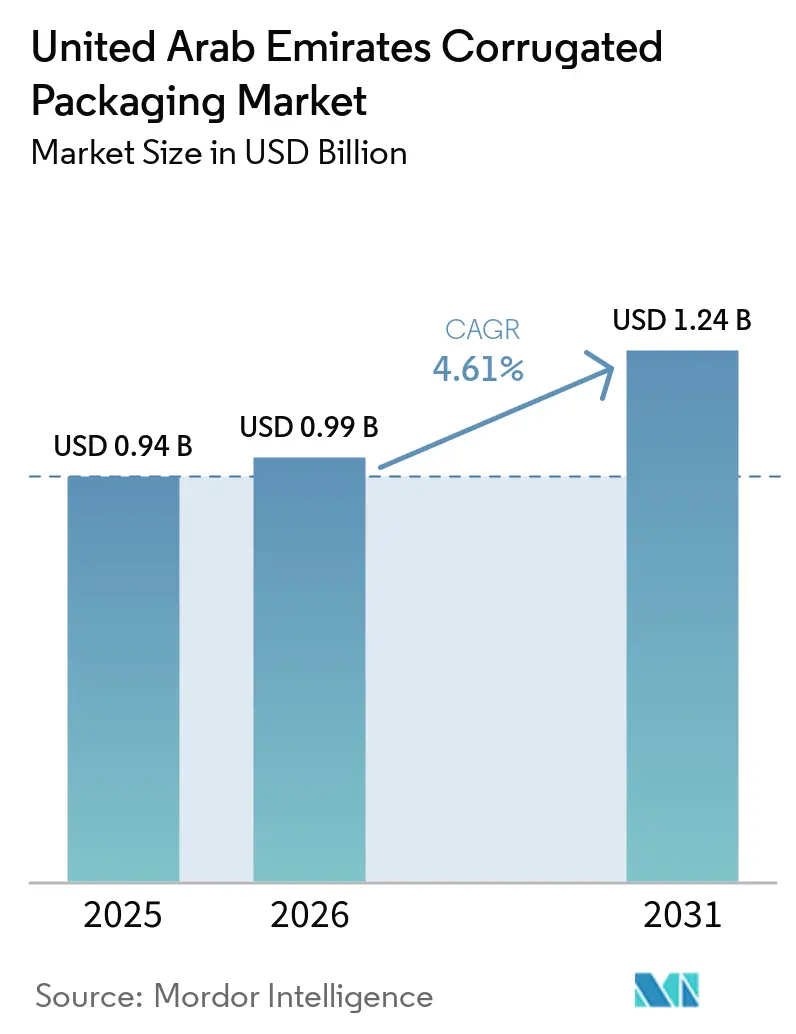

| Tamaño del mercado en el año base (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de embalaje corrugado de los Emiratos Árabes Unidos fue valorado en USD 0,94 mil millones en 2025 y se estima que crecerá desde USD 0,99 mil millones en 2026 hasta alcanzar USD 1,24 mil millones en 2031, a una CAGR del 4,61% durante el período de pronóstico (2026-2031). El crecimiento medido refleja la evolución del país desde un centro comercial vinculado al petróleo hacia un hub diversificado de logística y manufactura ligera, donde el embalaje corrugado apoya las reexportaciones de alimentos, la deslocalización cercana de electrónica y el comercio minorista omnicanal. Las adiciones de capacidad en las plantas de cartón para contenedores reciclado, los subsidios gubernamentales para recubrimientos de barrera biológica y la prohibición de plásticos de un solo uso en 2026 redirigen colectivamente la demanda hacia formatos a base de fibra. Los cambios en la mezcla de liner muestran una bifurcación: los exportadores premium insisten en kraft virgen, mientras que los bienes de consumo masivo domésticos absorben los grados reciclados. La intensidad competitiva está aumentando a medida que los actores globales ingresan mediante adquisiciones que combinan experiencia en embalaje de alta resistencia con credenciales de sostenibilidad.

Conclusiones Clave del Informe

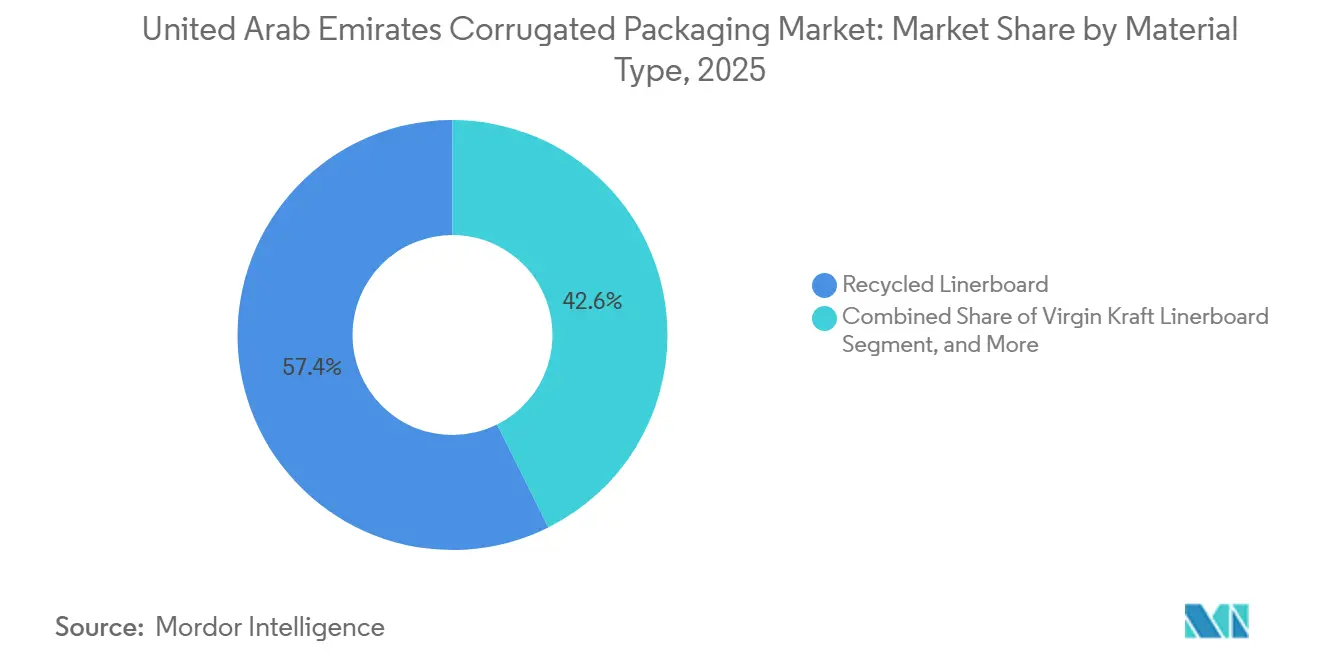

- Por tipo de material, el segmento de liner reciclado capturó el 57,36% de la participación del mercado de embalaje corrugado de los Emiratos Árabes Unidos en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de los Emiratos Árabes Unidos para la flauta F crezca a una CAGR del 6,14% hasta 2031.

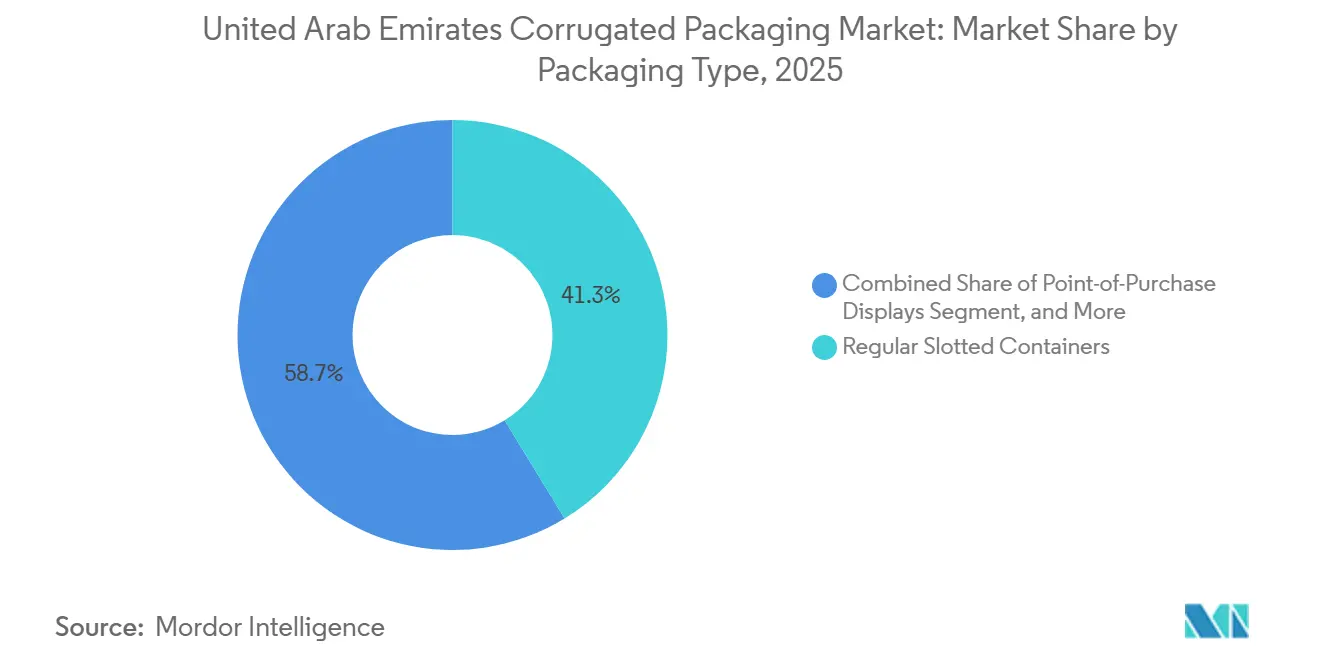

- Por tipo de embalaje, el segmento de contenedores de ranura regular capturó el 41,27% de la participación del mercado de embalaje corrugado de los Emiratos Árabes Unidos en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de los Emiratos Árabes Unidos para la pared doble crezca a una CAGR del 5,15% hasta 2031.

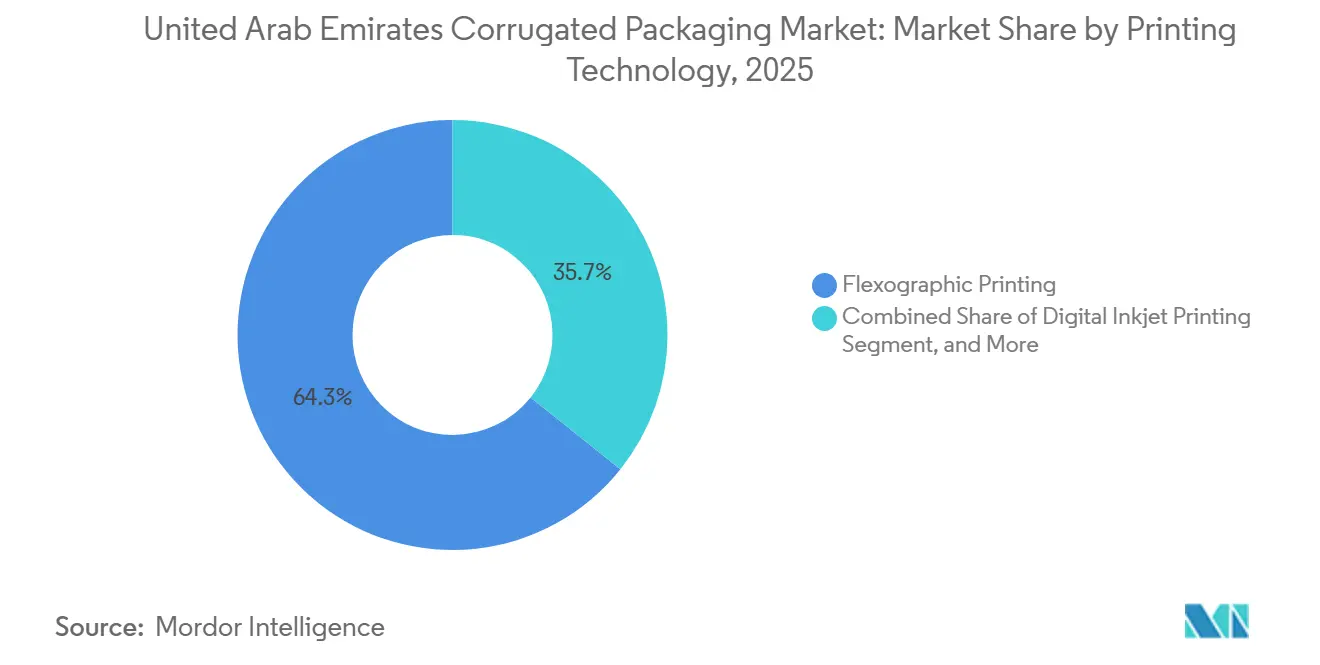

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 64,27% de la participación del mercado de embalaje corrugado de los Emiratos Árabes Unidos en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de los Emiratos Árabes Unidos para los centros de cumplimiento de comercio electrónico crezca a una CAGR del 5,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Crecimiento de la Logística de Comercio Electrónico | +1.8% | Enfoque global, ganancias tempranas en Dubái, Abu Dabi y Sharjah | Mediano plazo (2-4 años) |

| Crecimiento en las Exportaciones de Alimentos y Bebidas Procesados | +1.2% | Nacional, KEZAD y Zona Franca de Jebel Ali | Mediano plazo (2-4 años) |

| Cambio Regulatorio hacia el Embalaje Reciclable | +1.0% | Nacional, alineado con los Emiratos Árabes Unidos Cero Neto 2050 | Largo plazo (≥4 años) |

| Producción de Electrónica Impulsada por la Deslocalización Cercana | +0.7% | Desbordamiento de Asia-Pacífico hacia las zonas francas de los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Demanda de Cajas Personalizadas por Parte de Microcervecerías Artesanales | +0.3% | Nacional, limitado a locales con licencia | Corto plazo (≤2 años) |

| Subsidios Gubernamentales para Recubrimientos de Base Biológica | +0.5% | Zonas piloto nacionales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Crecimiento de la Logística de Comercio Electrónico

El Corredor Logístico de Dubái reduce los tiempos de transferencia mar-aire en un 40%, lo que permite a los comerciantes transfronterizos prometer entregas el mismo día a compradores del Golfo. Los tamaños de paquetes más pequeños y fragmentados elevan la intensidad del embalaje a nivel unitario, mientras que los propietarios de marcas migran hacia envíos con impresión digital que funcionan también como soportes de marketing. Los centros de cumplimiento consumieron 180 millones de m² de cartón corrugado en 2025, y el volumen crece a un ritmo del 5,24% anual a medida que Dubái y Abu Dabi consolidan su liderazgo en la última milla. El cumplimiento de la norma de impresión ISO 12647-2 se ha convertido en un requisito de entrada para los convertidores que atienden a plataformas multinacionales, favoreciendo a las plantas con líneas de inyección de tinta en línea frente a los activos de flexografía heredados.

Crecimiento en las Exportaciones de Alimentos y Bebidas Procesados

Los procesadores en zonas francas agregan materias primas, las someten a retorta o llenado en frío, y luego envían los SKU terminados a estantes en Oriente Medio y África del Norte. Los embalajes corrugados deben sobrevivir a los tramos húmedos del Mar Rojo mientras exhiben logotipos reciclados para satisfacer a los minoristas europeos. La línea de cartón a liner de Union Paper Mills recicla 10.000 toneladas anuales, proporcionando fibra circular local para el embalaje de alimentos. Las leyes de etiquetado que exigen evidencia de manipulación y códigos de trazabilidad están impulsando la demanda de gráficos litografiados laminados que integran códigos QR.

Cambio Regulatorio hacia el Embalaje Reciclable

La prohibición de bolsas de plástico y poliestireno expandido, vigente desde enero de 2026, redirige las comidas para llevar, las bandejas de productos y los portadores de bebidas de servicio rápido hacia sustratos de fibra. Las marcas que buscan cumplimiento anticipado están asegurando líneas de embalaje con auditorías de cadena de custodia del Consejo de Administración Forestal o del Programa para el Reconocimiento de la Certificación Forestal, elevando las barreras para los proveedores. El portafolio de Hotpack Global alcanzó un 97% de artículos reciclables o compostables, lo que le ayudó a obtener contratos con minoristas a medida que se acerca el límite de uso único. Los objetivos municipales de desvío del 75% de residuos de vertederos para 2030 incentivan la segregación del corrugado usado, creando un flujo doméstico más estable de pacas para las plantas.

Producción de Electrónica Impulsada por la Deslocalización Cercana

VVDN Technologies amplió su planta en Dubái en 2025 para producir enrutadores y dispositivos IoT para marcas occidentales, intensificando la demanda local de embalaje antiestático de triple pared.[1]VVDN Technologies, "VVDN Expands Dubai Facility for Electronics Manufacturing," vvdntech.com Los ensambladores en zonas francas reducen los tiempos de entrega de extremo a extremo hasta en 12 días en comparación con las rutas directas de China a Europa, y pagan tarifas premium por liners con barrera de humedad para protegerse contra reclamaciones de garantía. Las normas de descarga electrostática de la Comisión Electrotécnica Internacional están ahora incorporadas en los pliegos de condiciones, por lo que los convertidores con insertos conductores o liners tratados con ionización disfrutan de un precio premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Papel Reciclado | -0.9% | Global, aguda en los Emiratos Árabes Unidos | Corto plazo (≤2 años) |

| Competencia de Cajas Plásticas Retornables | -0.6% | Canales nacionales de productos frescos | Mediano plazo (2-4 años) |

| Restricciones por Escasez de Agua en las Plantas | -0.4% | Nacional, todas las plantas | Largo plazo (≥4 años) |

| Dependencia de la Fibra Virgen Importada | -0.3% | Cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Papel Reciclado

Las importaciones de papel recuperado fluctúan con los costos de flete y los cambios en la política de los exportadores, y el cartón para contenedores de grado mixto osciló entre USD 110 y 145 por tonelada (-35/+32%) en 2024-2025. Los picos a corto plazo obligan a los convertidores a renegociaciones trimestrales tensas, mientras que las limitadas herramientas de cobertura en la región transfieren el riesgo hacia abajo en la cadena. La nueva planta de 135.000 toneladas de Star Paper Mill espera obtener el 80% de residuos domésticos, pero la recuperación local se sitúa en el 35-40%, dejando a las plantas expuestas a pacas importadas.

Competencia de Cajas Plásticas Retornables

Los grandes supermercados operan circuitos cerrados de productos frescos utilizando cajas reutilizables de polietileno de alta densidad, reduciendo los costos por viaje hasta en un 50% a lo largo de 80 rotaciones. Dado que la prohibición del plástico exime a los formatos de uso múltiple, los embalajes de fibra pierden en durabilidad en las cadenas de frío. Los fabricantes de corrugado responden con cajas enceradas o con barrera a base de agua que duran de tres a cinco viajes y se asocian con operadores logísticos para la recogida y el reciclaje, pero la economía sigue favoreciendo a las cajas en los pasillos de productos de alta rotación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Liner Reciclado Domina, el Kraft Virgen se Acelera

El liner reciclado representó el 57,36% de la participación del mercado de embalaje corrugado de los Emiratos Árabes Unidos en 2025, un nivel respaldado por los flujos de fibra residual de importación intensiva y los compromisos de sostenibilidad de las marcas. El Kraft Virgen, aunque menor, se proyecta que crezca un 5,57% anual hasta 2031 gracias a los paquetes de alimentos y farmacéuticos de clase exportación que buscan superficies impecables. El tamaño del mercado de embalaje corrugado de los Emiratos Árabes Unidos vinculado a los grados vírgenes crece, por tanto, más rápido que el promedio de todos los materiales, ampliando la diferencia de precio entre el stock básico y el premium. Las plantas domésticas como Star Paper Mill apuntan a asegurar la disponibilidad de pacas, suavizando la volatilidad para los convertidores de reciclado.

Los exportadores premium en categorías reguladas a menudo dividen las tiradas, especificando liners exteriores reciclados para los cartones de tránsito local mientras cambian a kraft virgen de contacto alimentario para los envíos europeos que exigen prueba de cadena de custodia. Los medios semiquímicos y los liners de tapa blanca ocupan un carril intermedio, ganando donde el acolchado o las caras de venta al por menor de alta gráfica son innegociables. La bifurcación señala que la inversión futura combinará líneas de reciclado desintado con importaciones de kraft blanqueado, en lugar de apostar por un solo grado.

Por Tipo de Flauta: La Flauta B Lidera, la Flauta F Gana Terreno en el Comercio Minorista de Alta Gráfica

La Flauta B retuvo el 44,31% del volumen en 2025 gracias a su equilibrada resistencia al apilamiento y su amplia compatibilidad con las máquinas. Sin embargo, se espera que la Flauta F registre una CAGR del 6,14% hasta 2031, a medida que los cartones de exhibición de cosméticos y farmacéuticos migran hacia perfiles ultradelgados que presentan bordes de estante más nítidos. El crecimiento del tamaño del mercado de embalaje corrugado de los Emiratos Árabes Unidos para la Flauta F refleja el giro del país hacia las reexportaciones de valor agregado, y su perfil más ligero también reduce el volumen de carga aérea para lanzamientos promocionales de último momento.

Los convertidores que invierten en corrugadoras de doble pared capaces de cambiar de Flauta B a microflautas sobre la marcha pueden cubrir las fluctuaciones de demanda mientras comprimen el tiempo de configuración. La instalación de una línea de troquelado de cinco colores por parte de Queenex Corrugated Carton Factory ilustra las actualizaciones técnicas necesarias para trabajar con flautas delgadas sin ondulación.[2]Queenex Corrugated Carton Factory, "About Us," qucarton.ae A medida que la Flauta F gana participación en cajas de sobres de cuidado personal y sets de regalo, también aumenta la demanda de troqueles de corte de tolerancia ajustada y tintas de alta opacidad.

Por Tipo de Embalaje: Los Contenedores de Ranura Regular Prevalecen, los Troquelados Personalizados se Aceleran

Los contenedores de ranura regular representaron el 41,27% de los envíos de 2025, ya que alimentan líneas altamente automatizadas en parques logísticos. Sin embargo, los formatos troquelados personalizados crecen un 5,91% anual, captando servicios de venta directa al consumidor y suscripciones donde el desempaquetado equivale al gasto en marketing. Los gráficos elevados posibles en un troquel personalizado permiten a los minoristas en línea mostrar la personalidad de la marca antes incluso de que se abra el producto, otorgando a los troqueles personalizados un retorno sobre la inversión de marca desproporcionado.

La digitalización de la cadena de suministro permite que el software de cumplimiento defina dimensiones exactas para cada SKU, reduciendo el relleno de vacíos y los costos de flete. Esa transición traslada el volumen desde los contenedores de ranura regular genéricos hacia tiradas de impresión variable y tamaño adecuado producidas en líneas híbridas digital-flexo. La participación del mercado de embalaje corrugado de los Emiratos Árabes Unidos para los troquelados de marca seguirá aumentando gradualmente, especialmente a medida que las normas de reporte de carbono de 2026 recompensen el embalaje optimizado en cubo.

Por Tipo de Pared: La Pared Simple Domina, la Triple Pared Aumenta

La pared simple mantuvo una participación del 64,12% en 2025 porque las rutas de camiones interiores rara vez superan los 300 km y la mayoría de los SKU de alimentos no superan los 20 kg. La triple pared, con un pronóstico de crecimiento del 5,15% hasta 2031, apoya las exportaciones de electrónica, repuestos de maquinaria pesada y productos químicos de mercancías peligrosas enrutados hacia Europa y América del Norte. El mayor factor de material se compensa con menores reclamaciones por daños y devoluciones por garantía. La adquisición de Tri-Wall por parte de Rengo aportó experiencia en embalaje de alta resistencia a Jebel Ali, permitiendo a los ensambladores ofrecer servicios de empaque en sitio para módulos frágiles.

A medida que Etihad Rail conecte las zonas francas con los puertos, el tránsito multimodal aumentará, impulsando aún más la adopción de triple pared en el mercado de embalaje corrugado de los Emiratos Árabes Unidos. Arabian Packaging, con una capacidad anual de 140.000 toneladas métricas y una planta totalmente automatizada, suministra configuraciones de triple pared y doble pared a clientes industriales y aprovecha su asociación con Etihad Rail para reducir los costos de flete y las emisiones de carbono.

Por Tecnología de Impresión: La Flexografía Lidera, la Inyección de Tinta Digital Crece

Las prensas flexográficas aún produjeron el 64,27% de la producción de 2025, ancladas por los embalajes de larga tirada para alimentos y bebidas. Sin embargo, la inyección de tinta digital se expande a un 5,36% anual porque las tiradas cortas de cosméticos, confitería artesanal y campañas promocionales exigen ilustraciones sobre la marcha. El mercado de embalaje corrugado de los Emiratos Árabes Unidos atendido por líneas digitales escala, por tanto, más rápido que la flexografía, aunque el volumen absoluto siga siendo menor. La inyección de tinta elimina los costos de planchas, permitiendo gráficos codificados por lote o co-marcados con influenciadores.

Los propietarios de marcas valoran el ahorro de carbono derivado de la ausencia de planchas y el menor desperdicio de configuración. Los convertidores que añaden inyección de tinta de rollo a rollo junto con alimentación de troquelado en línea logran entregas al día siguiente que siguen el ritmo de los lanzamientos de productos impulsados por las redes sociales. Emirates Printing Press, certificada según ISO 12647-2 para impresión offset de proceso estándar, ofrece cajas corrugadas litografiadas laminadas que combinan los beneficios estructurales del corrugado con el impacto visual de la litografía offset, una solución híbrida que exige precios premium en los segmentos de lujo y farmacéutico.

Por Industria de Usuario Final: Los Alimentos Procesados Lideran, el Comercio Electrónico se Dispara

Los alimentos procesados representaron el 26,31% de la demanda en 2025, confirmando el papel de los Emiratos Árabes Unidos como reexportador de productos básicos de despensa hacia África y el Oriente Medio en general. Los centros de cumplimiento de comercio electrónico registran ahora la CAGR más alta del 5,24%, reflejando modelos de importación-reexportación el mismo día basados en centros aéreos regionales. La asignación del tamaño del mercado de embalaje corrugado de los Emiratos Árabes Unidos al comercio electrónico crece, por tanto, más rápido entre todos los sectores verticales, obligando a los convertidores a optimizar los módulos de cajas bajo demanda en los almacenes de los centros.

La electrónica, las bebidas y los productos frescos ocupan los rangos intermedios, cada uno con especificaciones de liner diferenciadas. Las prohibiciones graduales de plásticos de un solo uso empujan los productos frescos hacia bandejas de fibra con ventilación y recubrimientos de humedad, incrementando el tonelaje corrugado incluso cuando las cajas retornables recortan la participación en los principales supermercados. Las certificaciones ISO 22000 y de Análisis de Peligros y Puntos Críticos de Control se están convirtiendo en requisitos básicos para los convertidores que atienden a clientes de alimentos y farmacéuticos, elevando las barreras de entrada y favoreciendo a los actores establecidos con sólidos sistemas de gestión de calidad.

Análisis Geográfico

La demanda de embalaje corrugado se concentra en Dubái, Abu Dabi y Sharjah, que juntos representaron más de tres cuartas partes del consumo de 2025. La Zona Franca de Jebel Ali y el Parque Nacional de Industrias de Dubái albergan la mayor parte de los fabricantes de corrugado, atraídos por la proximidad a los nodos multimodales mar-aire. KEZAD de Abu Dabi agrupa plantas de fibra virgen intensiva y líneas piloto de barrera biológica alineadas con la estrategia industrial del emirato. Sharjah, con menores costos de terreno, acoge a convertidores de segundo nivel que abastecen al comercio minorista en los emiratos del norte.

La red troncal de Etihad Rail conectará Abu Dabi con Dubái y hasta Ras Al Jaima para 2027, reduciendo los costos de flete en el corredor hasta en un 20% e inclinando las decisiones de ubicación de plantas hacia parcelas adyacentes al ferrocarril.[3]Arabian Packaging, "Company Overview and Etihad Rail Partnership," arabianpackaging.com Los emiratos del norte que albergan instalaciones de recuperación de materiales suministran fibra recuperada en pacas a las nuevas plantas de cartón para contenedores reciclado, creando un circuito doméstico que amortigua la volatilidad de las pacas importadas. La compacidad geográfica de 83.600 km² también sustenta las entregas justo a tiempo, permitiendo a los convertidores operar con inventarios de productos terminados ajustados.

El estatus de zona aduanera en las zonas francas apoya los empaques de distribución radial, donde el corrugado llega plano, se ensambla bajo demanda y se carga con mercancías para la reexportación. La exención del 5% de derechos de importación de Dubái sobre el papel en bruto que ingresa a las zonas francas reduce la base de costos de los fabricantes de corrugado, mientras que los programas de reciclaje comunitario de Sharjah compensan los déficits de pacas durante los picos de envío. En general, las ventajas de ubicación combinan infraestructura física con incentivos regulatorios, manteniendo el mercado de embalaje corrugado de los Emiratos Árabes Unidos resiliente ante las perturbaciones regionales.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, con los cinco principales actores controlando entre el 45% y el 50% de la capacidad, pero ninguno supera el 20% individualmente. Hotpack Global aprovecha 13 plantas en los Emiratos Árabes Unidos y una matriz solar en techo de 2,2 MW para presentar credenciales de bajo carbono a las multinacionales que persiguen reducciones en el Alcance 3. El acuerdo de Arabian Packaging con Etihad Rail ofrece transporte interior eficiente en carbono, mientras que Union Paper Mills asegura fibra reciclada doméstica con una línea de cartón a liner, protegiéndose contra los déficits de pacas importadas.

La adquisición de Pronk Multiservice ME FZE por parte de Rengo en 2025 inyectó experiencia japonesa en embalaje de alta resistencia, habilitando ofertas de triple pared y panal alineadas con exportadores de electrónica y maquinaria.[4]Rengo, "Tri-Wall Acquires Manufacturer of Heavy Duty Packaging Materials," rengo.co.jp Los activos de cajas de gran tamaño de Europa Occidental de Mondi, integrados en su red global, le permiten vender de forma cruzada bolsas de kraft integradas y embalaje corrugado a clientes del Consejo de Cooperación del Golfo que requieren embalaje en múltiples formatos.

El enfoque de inversión se inclina hacia la automatización de fin de línea, las certificaciones de gestión del color y el abastecimiento de fibra de economía circular. El disruptor emergente Star Paper Mill inauguró una planta de cartón reciclado de USD 54 millones en abril de 2026, capturando el margen del liner y prometiendo seguridad de pacas para las nuevas empresas de conversión cautiva. Las prensas híbridas digital-flexo, los recubrimientos de base biológica y la logística integrada con el ferrocarril definen las nuevas bases de competencia, reemplazando el tonelaje puro como único diferenciador.

Líderes de la Industria de Embalaje Corrugado de los Emiratos Árabes Unidos

Rengo Co. Ltd.

Hotpack Packaging Industries LLC

Falcon Pack Industries LLC

Union Paper Mills LLC

Queenex Corrugated Carton Factory LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Star Paper Mill puso en marcha una planta de cartón para contenedores reciclado de USD 54 millones en KEZAD, añadiendo 135.000 toneladas de capacidad anual y abasteciendo el 80% de residuos domésticos.

- Marzo de 2026: La subsidiaria de Rengo, Tri-Wall, comenzó a operar la primera planta de corrugado de alta resistencia de Shandong, reforzando su estrategia de alta resistencia en los Emiratos Árabes Unidos y China.

- Febrero de 2026: Hotpack Global adoptó la infraestructura en la nube HPE GreenLake con Emtech para optimizar el gasto en tecnología de la información y reducir la huella de carbono.

- Enero de 2026: Hotpack Global ganó el Premio a la Empresa Sostenible del Año 2025-Bienes de Consumo Masivo en los Premios de Sostenibilidad 2040 de Dubái, reflejando un portafolio reciclable del 97%.

Alcance del Informe del Mercado de Embalaje Corrugado de los Emiratos Árabes Unidos

El informe del mercado de embalaje corrugado de los Emiratos Árabes Unidos abarca un análisis exhaustivo de la transición de la industria hacia soluciones sostenibles de alto rendimiento, impulsada por la diversificación económica nacional y un riguroso impulso regulatorio contra los plásticos de un solo uso. Evalúa el impacto del papel estratégico de transbordo de los Emiratos Árabes Unidos, centrado en el corredor logístico de Jebel Ali, y los requisitos especializados de los sectores domésticos en expansión, como el aeroespacial, el procesamiento de alimentos y la electrónica de lujo.

El Informe del Mercado de Embalaje Corrugado de los Emiratos Árabes Unidos está Segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores de Ranura Regular, Cajas Troqueladas Personalizadas, Cartones Plegables, Exhibidores en Punto de Venta, Cajas Pallet y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Pared Doble, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión por Inyección de Tinta Digital, Litografía Laminada, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores de Ranura Regular |

| Cajas Troqueladas Personalizadas |

| Cartones Plegables |

| Exhibidores en Punto de Venta |

| Cajas Pallet |

| Otros Tipos de Embalaje |

| Pared Simple |

| Pared Doble |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital |

| Litografía Laminada |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores de Ranura Regular |

| Cajas Troqueladas Personalizadas | |

| Cartones Plegables | |

| Exhibidores en Punto de Venta | |

| Cajas Pallet | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital | |

| Litografía Laminada | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de embalaje corrugado de los Emiratos Árabes Unidos en 2026?

Se estima que el mercado alcanza USD 0,99 mil millones en 2026 y se proyecta que llegue a USD 1,24 mil millones en 2031.

¿Qué grado de material crece más rápido hasta 2031?

Se prevé que el liner de kraft virgen, impulsado por los paquetes de exportación premium, se expanda a una CAGR del 5,57%.

¿Cómo afectará la prohibición de plásticos de un solo uso de 2026 a la demanda?

La prohibición redirige muchas aplicaciones de servicio de alimentos y comercio minorista del plástico a la fibra, elevando los volúmenes de corrugado y acelerando la inversión en recubrimientos reciclables.

¿Por qué son importantes los centros de cumplimiento de comercio electrónico para la demanda de corrugado?

Las entregas el mismo día en el Golfo y las experiencias de desempaquetado impulsadas por la marca aumentan la personalización de las cajas y elevan la intensidad del embalaje por unidad.

¿Qué papel desempeña Etihad Rail en la cadena de suministro de embalaje?

Los enlaces ferroviarios entre las zonas francas y los puertos reducen los costos de flete hasta en un 20%, alentando a los convertidores a ubicarse cerca de las cabeceras ferroviarias y optimizar el flujo de inventario.

¿Cómo están expuestas las plantas de los Emiratos Árabes Unidos a las fluctuaciones del precio del papel recuperado?

Aproximadamente el 80% de la fibra reciclada es importada, por lo que las plantas enfrentan una volatilidad de precios significativa a menos que aumenten las tasas de recuperación doméstica o crezca la capacidad integrada.

Última actualización de la página el: