Tamaño y Participación del Mercado de TIC de Iraq

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

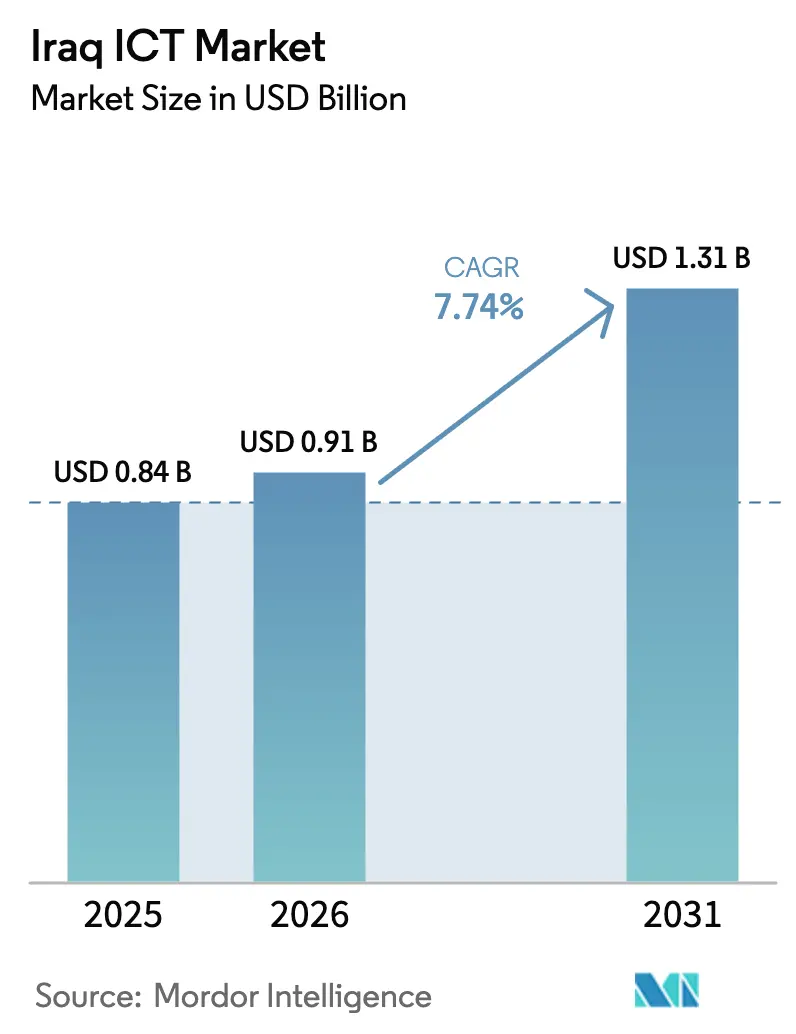

| Tamaño del mercado en el año base (2025) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

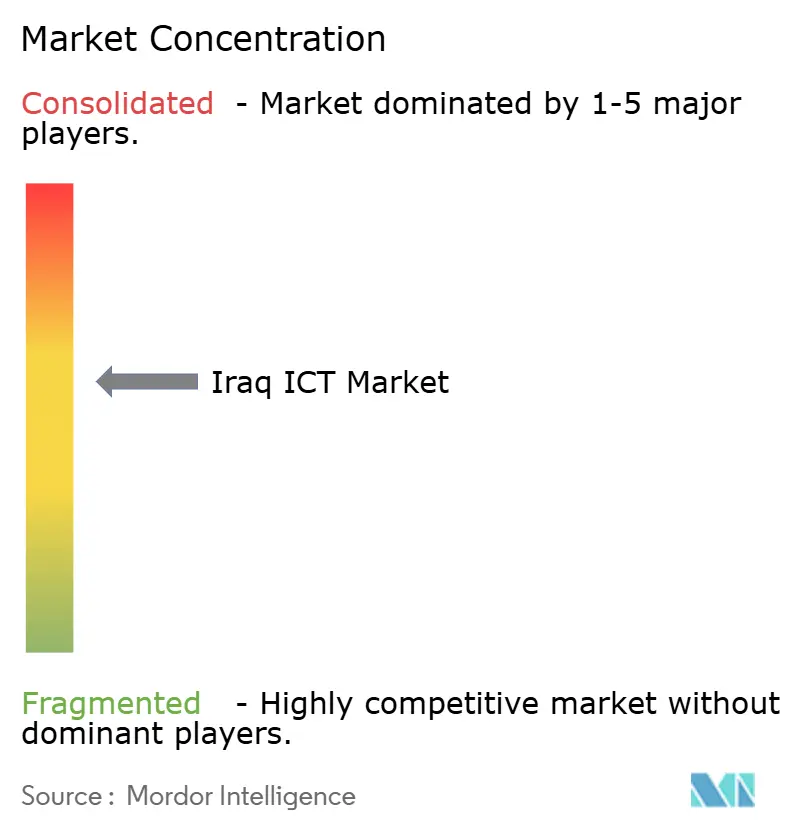

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Iraq por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de Iraq crezca de USD 0,84 mil millones en 2025 a USD 0,91 mil millones en 2026 y se prevé que alcance USD 1,31 mil millones en 2031 a una CAGR del 7,74% durante 2026-2031. El crecimiento está impulsado por agresivos programas gubernamentales de transformación digital, la expansión de la infraestructura de fibra de retorno y el creciente uso de la nube entre las empresas del sector petrolero, bancario y minorista. Las inversiones vinculadas al megaproyecto Camino del Desarrollo de USD 17.000-24.000 millones, el recién inaugurado Centro Nacional de Datos en Bagdad y el cuarto enlace de cable submarino de Iraq con Ooredoo refuerzan colectivamente la columna vertebral digital nacional. Los Servicios de Comunicación anclan actualmente el 37,26% del gasto total, mientras que los Servicios en la Nube registran la CAGR más rápida del 8,57% gracias a las implementaciones de nube híbrida en ministerios y grandes empresas petroleras. La demanda de seguridad gestionada, coubicación a hiperescala e integración de TI operacional habilitada por IoT está aumentando a medida que las empresas afrontan la inestabilidad de la red eléctrica, el sabotaje de fibra y las amenazas de ciberespionaje. La volatilidad cambiaria y los retrasos en las licencias de importación de hardware persisten, aunque estos obstáculos aceleran el cambio hacia la infraestructura definida por software y los servicios basados en suscripción.

Conclusiones Clave del Informe

- Por tipo, los Servicios de Comunicación lideraron con una participación del 36,88% del tamaño del mercado de TIC de Iraq en 2025.

- Se proyecta que los Servicios en la Nube se expandan a una CAGR del 8,12% entre 2026-2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 62,15% de la participación del mercado de TIC de Iraq en 2025, mientras que las pymes muestran la CAGR proyectada más alta del 8,02% hasta 2031.

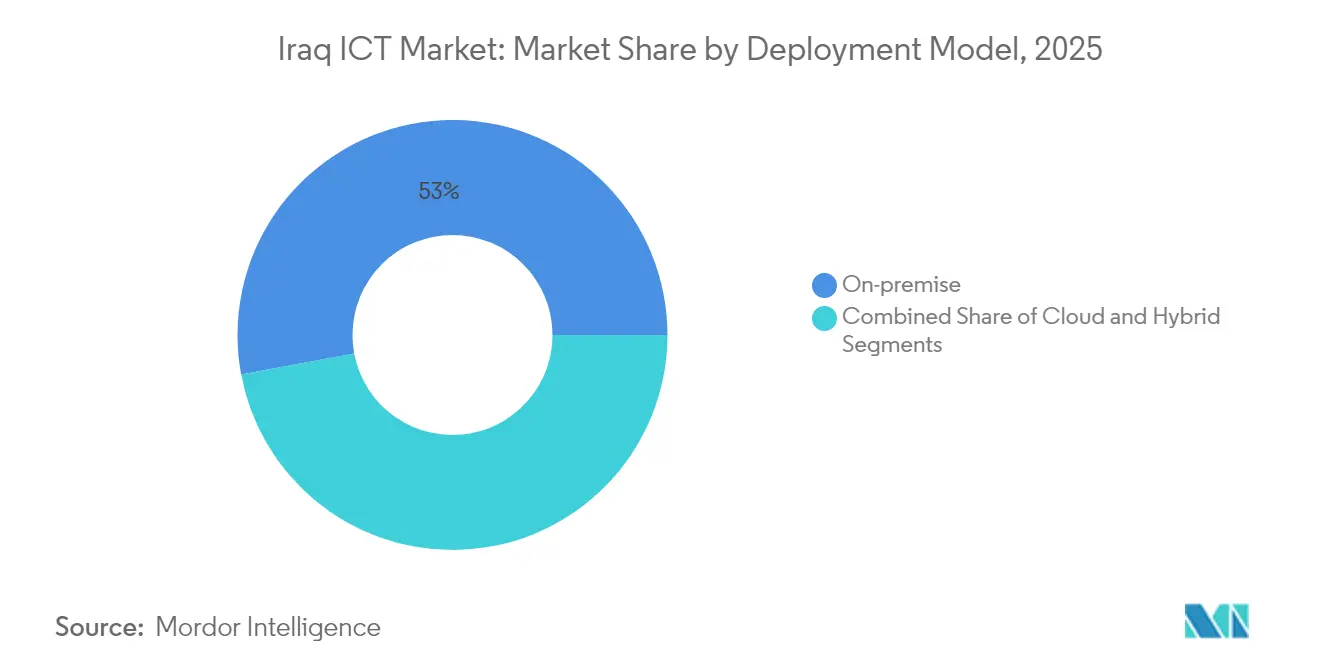

- Por modelo de implementación, las soluciones locales representaron el 52,95% del tamaño del mercado de TIC de Iraq en 2025 y la implementación en la nube avanza a una CAGR del 8,62% durante 2026-2031.

- Por vertical de usuario final, el Gobierno y la Administración Pública capturaron el 25,35% de la participación del mercado de TIC de Iraq en 2025, mientras que se prevé que los Videojuegos y los Deportes Electrónicos crezcan a una CAGR del 8,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Iraq

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los programas de transformación digital | +1.8% | Bagdad, Erbil, Basra | Mediano plazo (2-4 años) |

| Despliegue de 5G e infraestructura de fibra de retorno | +1.5% | Principales ciudades a nivel nacional | Largo plazo (≥ 4 años) |

| Expansión de los servicios electrónicos gubernamentales | +1.2% | Regiones federal y del Gobierno Regional del Kurdistán | Corto plazo (≤ 2 años) |

| Demanda de servicios de seguridad gestionada y de Centros de Operaciones de Seguridad | +1.0% | Centros petroleros y zonas urbanas | Mediano plazo (2-4 años) |

| Acuerdos de centros de datos a hiperescala y de coubicación | +0.9% | Bagdad, Erbil, Basra | Largo plazo (≥ 4 años) |

| Relocalización del gasto en integración de TI/TI operacional en campos petroleros | +0.8% | Campos petroleros del sur, Kurdistán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Programas de Transformación Digital

El Comité Superior de Reformas del Entorno Empresarial a nivel de Primer Ministro dirige despliegues coordinados de gobierno electrónico que incluyen el registro de empresas en ventanilla única, la declaración fiscal digital y los sistemas de permisos basados en SIG, cada uno de los cuales genera contratos inmediatos de software e integración. Los ministerios deben conectar el tráfico DNS de los proveedores de servicios de internet a la infraestructura gubernamental, lo que ancla la adquisición de DNS seguro, pasarelas de API y plataformas de gestión de identidad y acceso. El despliegue del Sistema de Información de Gestión Educativa por parte de UNICEF en 4.514 escuelas ilustra cómo la demanda del sector público escala el hardware, los análisis y las cargas de trabajo en la nube. En conjunto, estas iniciativas catalizan un crecimiento de dos dígitos en software y servicios dentro del mercado de TIC de Iraq.

Despliegue de 5G e Infraestructura de Fibra de Retorno

El cuarto cable submarino internacional de Iraq y el contrato de Cisco para reconstruir la columna vertebral nacional amplían el tránsito de baja latencia hacia Turquía y el Golfo, impulsando a las empresas de telecomunicaciones a densificar los anillos de fibra metropolitana para el retorno de 5G. El corredor del Camino del Desarrollo requerirá conectividad preparada para vehículos autónomos, lo que implica el tendido de fibra más allá de las zonas urbanas. La operadora privada FiberX está contratando ingenieros de fibra hasta el hogar en Basra y Bagdad, lo que confirma la aceleración a nivel de campo. Estas inversiones hacen que el ancho de banda sea accesible e impulsan el mercado de TIC de Iraq hacia aplicaciones nativas de la nube.

Demanda de Servicios de Seguridad Gestionada y de Centros de Operaciones de Seguridad

El sabotaje en febrero de 2024 de los cables de fibra del este de Bagdad, que afectó a 40.000 usuarios, expuso brechas de seguridad y elevó las prioridades de gasto en Centros de Operaciones de Seguridad entre bancos, empresas petroleras y ministerios. Los actores nacionales Diyar, STS y Cyber Code escalan la monitorización en tiempo real, la inteligencia de amenazas y el cifrado orientado al cumplimiento normativo, satisfaciendo los requisitos de gobernanza. El gasto regional en ciberseguridad crece a una CAGR del 14,5%, lo que permite asociaciones de transferencia de conocimiento que enriquecen la oferta local.

Acuerdos de Centros de Datos a Hiperescala y de Coubicación

Bagdad y Erbil atraen a proveedores de hiperescala que buscan diversidad de tránsito y espacio de crecimiento sin explotar. El Centro Nacional de Datos ya alberga múltiples cargas de trabajo gubernamentales, mientras que los operadores privados negocian acuerdos de compra de energía y suministros de red redundantes para mitigar el riesgo eléctrico. La nueva capacidad de coubicación atrae a redes de distribución de contenido globales y plataformas de mercados financieros hacia Iraq, ampliando la huella del mercado de TIC de Iraq y diversificando los ingresos más allá de la reventa de conectividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad persistente de la red eléctrica y el suministro de energía | -1.4% | A nivel nacional, aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Escasez de talento arabófono preparado para la nube | -0.9% | Especialmente en el Kurdistán | Mediano plazo (2-4 años) |

| Exposición al ciberespionaje y al ransomware | -0.7% | Sectores gubernamental y petrolero | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria y de licencias de importación | -0.6% | Segmentos dependientes del hardware | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Persistente de la Red Eléctrica y el Suministro de Energía

Los hogares promedio de Bagdad reciben menos de 15 horas de electricidad diarias durante los picos de verano, lo que obliga a los proveedores de servicios de internet y a los centros de datos a operar generadores diésel que elevan el costo total de propiedad y la huella de carbono. La volatilidad del suministro eléctrico disuade a los proveedores de hiperescala de construir instalaciones de Nivel III y obliga a las empresas a ubicar las cargas de trabajo críticas en configuraciones híbridas. La adopción de energías renovables a través de la Ley 53/2017 sigue siendo incipiente, lo que convierte la resiliencia energética en un factor limitante para la expansión más amplia del mercado de TIC de Iraq.

Volatilidad Cambiaria y de Licencias de Importación

Las subastas de divisas del banco central fluctúan, exponiendo a los distribuidores de dispositivos a variaciones de margen y retrasando los envíos de gran volumen de servidores, conmutadores y teléfonos inteligentes. Las aprobaciones de licencias de importación pueden extenderse dos meses y obligan a los integradores a mantener existencias de reserva, inmovilizando capital de trabajo. Esta fricción canaliza la demanda hacia el software como servicio y los servicios gestionados, desplazando la composición del mercado de TIC de Iraq del hardware intensivo en gastos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios de Comunicación Lideran la Expansión de la Infraestructura Digital

Los Servicios de Comunicación representaron el 36,88% de la participación del mercado de TIC de Iraq en 2025, impulsados por las actualizaciones nacionales de fibra y telefonía móvil. Solo EarthLink ha instalado 800 terminales de distribución de fibra que pueden dar servicio a 600.000 hogares cuando estén completamente activadas. Se proyecta que el tamaño del mercado de TIC de Iraq para los Servicios en la Nube se acelere a una CAGR del 8,12% a medida que los ministerios y las grandes empresas petroleras migren las cargas de trabajo de planificación de recursos empresariales, recursos humanos y análisis a centros de datos regionales. Los ingresos por Servicios de TI crecen de manera constante, vinculados a la externalización de redes gestionadas y servicios de asistencia técnica que alivian la brecha de talento local.

Los picos de precios impulsados por la divisa limitan el Hardware de TI, pero los equipos de red disfrutan de una demanda contracíclica gracias a los despliegues de 5G. Las plataformas de registro obligatorio de dispositivos móviles y las aplicaciones de transmisión de deportes electrónicos impulsan el gasto especializado en software. Las suites de ciberseguridad y la infraestructura de centros de datos resiliente reciben financiación prioritaria para contrarrestar los riesgos de sabotaje, reforzando las líneas de Seguridad de TI e Infraestructura de TI dentro del mercado de TIC de Iraq.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Aceleran la Adopción de la Nube

Las grandes empresas capturaron el 62,15% de la participación del mercado de TIC de Iraq en 2025 debido a los contratos plurianuales con el gobierno y el sector petrolero. Sin embargo, el tamaño del mercado de TIC de Iraq atribuido a las pymes se está expandiendo a una CAGR del 8,02% a medida que los precios de planificación de recursos empresariales basados en suscripción y de software como servicio reducen las barreras de entrada. El proveedor local Ejaftech afirma tener 800 clientes en 1.900 proyectos, lo que evidencia la demanda latente de módulos de contabilidad y recursos humanos con interfaz en árabe.

El galardonado despliegue de SAP de Empire World en Erbil pone de relieve la sofisticación de las grandes empresas y muestra arquitecturas de planificación de recursos empresariales híbridas que integran datos de tecnología operacional local con análisis en la nube. Las pymes se inclinan por la nube para evitar las importaciones de hardware y acceder a paquetes de seguridad de nivel empresarial entregados a través de proveedores de servicios gestionados. Este cambio de comportamiento refuerza la dinámica competitiva y enriquece el mercado de TIC de Iraq.

Por Modelo de Implementación: Las Arquitecturas Híbridas Ganan Impulso

Las soluciones locales mantuvieron una participación del 52,95% en 2025 porque los ministerios y los operadores petroleros se adhieren a las normas de soberanía de datos. Aun así, la porción de la nube en el tamaño del mercado de TIC de Iraq superará a las demás a una CAGR del 8,62% a medida que Oracle Cloud Infrastructure y los puestos avanzados regionales de AWS respondan a las exigencias de cumplimiento normativo. Los patrones híbridos ganan terreno, situando los sistemas SCADA y los datos críticos en las instalaciones locales mientras se trasladan las cargas de trabajo de experiencia del cliente, análisis y recuperación ante desastres a la nube.

El uso de Oracle Cloud por parte de Areeba para el procesamiento de pagos ilustra los despliegues en la nube listos para el cumplimiento normativo que obtienen la aprobación del banco central. Las pymes dependen casi exclusivamente del software como servicio para la planificación de recursos empresariales, mientras que las compañías petroleras integradas emplean clústeres Hadoop híbridos para procesar datos sísmicos cumpliendo al mismo tiempo los estatutos nacionales de residencia de datos. Esta convergencia consolida el modelo híbrido como la arquitectura de facto que guía el crecimiento del mercado de TIC de Iraq.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Industria de Usuario Final: Los Videojuegos Emergen como Líder de Crecimiento

El Gobierno y la Administración Pública representaron el 25,35% de la participación del mercado de TIC de Iraq en 2025 gracias a los proyectos de digitalización de visados electrónicos, registro de tierras e impuestos. Por el contrario, los Videojuegos y los Deportes Electrónicos registrarán la CAGR más rápida del 8,68% hasta 2031, impulsados por la ubicuidad del 4G, el anticipado 5G y una edad mediana inferior a 22 años. El torneo de videojuegos de Huawei con 38.000 participantes subrayó el potencial de monetización y atrajo inversiones en redes de distribución de contenido y transmisión en la nube.

En el sector BFSI, la digitalización de los pagos y las aplicaciones de banca digital, incluidas las empresas de tecnología financiera destacadas en Forbes MENA, estimula los acuerdos de ciberseguridad, banca central y análisis contra el lavado de dinero. Energía y Servicios Públicos modernizan las pilas de tecnología operacional en torno al IoT, el aprendizaje automático y la computación en el borde para la integridad de los oleoductos, mientras que el Comercio Minorista y la Logística adoptan plataformas de comercio electrónico impulsadas por el hito de licencias de Pure Platform. Los proyectos de salud financiados por UNICEF despliegan registros digitales de inmunización, validando la demanda de telemedicina y registros médicos electrónicos, y diversificando aún más el mercado de TIC de Iraq.

Análisis Geográfico

Bagdad ancla el mercado de TIC de Iraq con el Centro Nacional de Datos, las sedes de las empresas de telecomunicaciones y la mayor penetración de teléfonos móviles del país, con un 97%. EarthLink da servicio al 60% de los usuarios de internet nacionales desde Bagdad, asegurando la primacía de la ciudad en el ancho de banda y la adopción de software. La adquisición de software como servicio gubernamental y los contratos de Centros de Operaciones de Seguridad se concentran aquí, mientras que las multinacionales petroleras ubican centros de mando de TI y tecnología operacional que exigen rutas de fibra redundantes y seguridad microsegmentada.

Erbil lidera la zona del Gobierno Regional del Kurdistán, beneficiándose de un despliegue más temprano del 4G y de mercados de línea fija competitivos a través de Newroz Telecom y FastLink. Los códigos de inversión independientes agilizan la entrada de TIC extranjeras, lo que sostiene los despliegues de sistemas empresariales y la coubicación en centros de datos. Los déficits de la red eléctrica en verano impulsan las ventas de sistemas de alimentación ininterrumpida, rectificadores y servidores de bajo consumo energético, configurando carteras de productos localizadas y acuerdos de nivel de servicio adaptados a las realidades del Gobierno Regional del Kurdistán.

Basra y las gobernaciones adyacentes forman el eje de crecimiento del sur vinculado a la digitalización de los campos petroleros y la modernización portuaria. FiberX extiende los enlaces de fibra hasta el hogar y metro-ethernet a Basra, Kut y Karbala para satisfacer las exigencias de latencia y tiempo de actividad de las compañías petroleras internacionales. El puerto Grand Al Faw y el corredor del Camino del Desarrollo necesitarán logística inteligente, despacho aduanero y seguridad por visión artificial, inyectando nuevas oportunidades en el mercado de TIC de Iraq al tiempo que se abordan las disparidades regionales donde Wasit registra solo un 72% de uso de teléfonos móviles.

Panorama Competitivo

La propiedad estatal de la columna vertebral de fibra a través de la Empresa Iraquí de Telecomunicaciones y Correos configura una estructura moderadamente concentrada con control regulatorio. La participación del 60% de usuarios de internet de EarthLink y el triopolo de Zain, Asiacell y Korek que controla el 90% de las torres móviles ejemplifican los rasgos oligopólicos en los segmentos de conectividad.[1]Freedom House, "Iraq," FREEDOMHOUSE.ORG Sin embargo, el software, la nube y la ciberseguridad siguen fragmentados, lo que permite a los integradores nacionales E2NEXT y Diyar ganar contratos del sector público y licitaciones de TI y tecnología operacional en campos petroleros.[2]E2NEXT, "Principal," E2NEXT.COM

Los movimientos estratégicos se centran en alianzas de infraestructura y diversificación de cartera. La reconstrucción de la columna vertebral óptica por parte de Cisco, la empresa de cable submarino de Ooredoo y la región en la nube de Oracle dependen de empresas conjuntas que satisfacen las normas locales de propiedad y residencia de datos. Las empresas de telecomunicaciones se diversifican hacia la tecnología educativa a medida que los conglomerados respaldados por Zain adquieren plataformas como Eduba, lo que señala una expansión de la cadena de valor más allá de la conectividad pura.[3]Wamda, "Adquisición de Eduba," WAMDA.COM

Los competidores emergentes explotan el crecimiento en nichos. Los proveedores de infraestructura de videojuegos se asocian con la nube de Huawei, los desarrolladores de tecnología financiera aprovechan los mandatos de banca abierta por API, y las empresas emergentes de planificación de recursos empresariales en árabe incorporan clientes pymes inalcanzables para las suites globales. La mayor demanda de servicios soberanos de Centros de Operaciones de Seguridad y seguridad de tecnología operacional en el sector energético abre vías para empresas iraquíes especializadas, asegurando que el mercado de TIC de Iraq siga siendo disputado a pesar de la centralización de la columna vertebral.

Líderes de la Industria de TIC de Iraq

IBM Corporation

Microsoft Corporation

Telefonaktiebolaget LM Ericsson

Oracle Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Iraq y Ooredoo finalizaron un cuarto acuerdo de cable submarino para reforzar la capacidad de tránsito internacional

- Febrero de 2025: La Terminal de Basra de ICTSI añadió una grúa portuaria móvil de 125 toneladas, subrayando las actualizaciones de logística digital portuaria

- Enero de 2025: FiberX comenzó la contratación a gran escala para la expansión de fibra hasta el hogar en las gobernaciones centrales y del sur

- Diciembre de 2024: E2NEXT superó los 300 proyectos de TI en los sectores público y privado, reflejando el crecimiento de los integradores

Alcance del Informe del Mercado de TIC de Iraq

Las TIC abarcan un espectro de herramientas tecnológicas que facilitan la transmisión y el procesamiento de información. El término en sí es una amalgama de información, comunicación y tecnología. El estudio rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el mercado, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio también rastrea los ingresos acumulados de los distintos tipos de TIC que se utilizan en diversas verticales industriales en Iraq.

El mercado de TIC iraquí está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), tamaño de las empresas (pequeñas y medianas empresas y grandes empresas) y vertical industrial (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos, y otras verticales industriales). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios Gestionados |

| Servicios de Procesos de Negocio | |

| Servicios de Consultoría Empresarial | |

| Servicios en la Nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Local |

| Nube |

| Híbrido |

| Gobierno y Administración Pública |

| BFSI |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| (Aguas Arriba/Medias/Abajo) |

| Videojuegos y Deportes Electrónicos |

| Por Tipo | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios Gestionados | |

| Servicios de Procesos de Negocio | ||

| Servicios de Consultoría Empresarial | ||

| Servicios en la Nube | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Vertical de Industria de Usuario Final | Gobierno y Administración Pública | |

| BFSI | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| (Aguas Arriba/Medias/Abajo) | ||

| Videojuegos y Deportes Electrónicos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de TIC de Iraq para 2031?

Se espera que el mercado alcance USD 1,31 mil millones en 2031, expandiéndose a una CAGR del 7,74%.

¿Qué segmento crece más rápido en el gasto en TIC iraquí?

Los Servicios en la Nube lideran con una CAGR del 8,12% a medida que las empresas y los ministerios adoptan arquitecturas híbridas.

¿Qué tan grande es la oportunidad de las pymes en las TIC iraquíes?

La participación de las pymes está creciendo a una CAGR del 8,02%, respaldada por la adopción de planificación de recursos empresariales basada en la nube y software como servicio.

¿Por qué los Videojuegos y los Deportes Electrónicos son una vertical prioritaria?

Una demografía joven, la cobertura 4G y el alto nivel de participación —38.000 participantes en torneos— impulsan una CAGR del 8,68%.

¿Qué limita las inversiones a gran escala en centros de datos en Iraq?

La inestabilidad crónica de la red eléctrica eleva los costos de energía y genera preocupaciones de fiabilidad, disuadiendo las construcciones a hiperescala.

¿Cómo están reformando las fluctuaciones cambiarias la adquisición de TIC?

Las importaciones de hardware enfrentan volatilidad de precios y retrasos en las licencias, lo que impulsa un cambio hacia el software como servicio y los servicios gestionados.

Última actualización de la página el: