Tamaño y Participación del Mercado de TIC de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

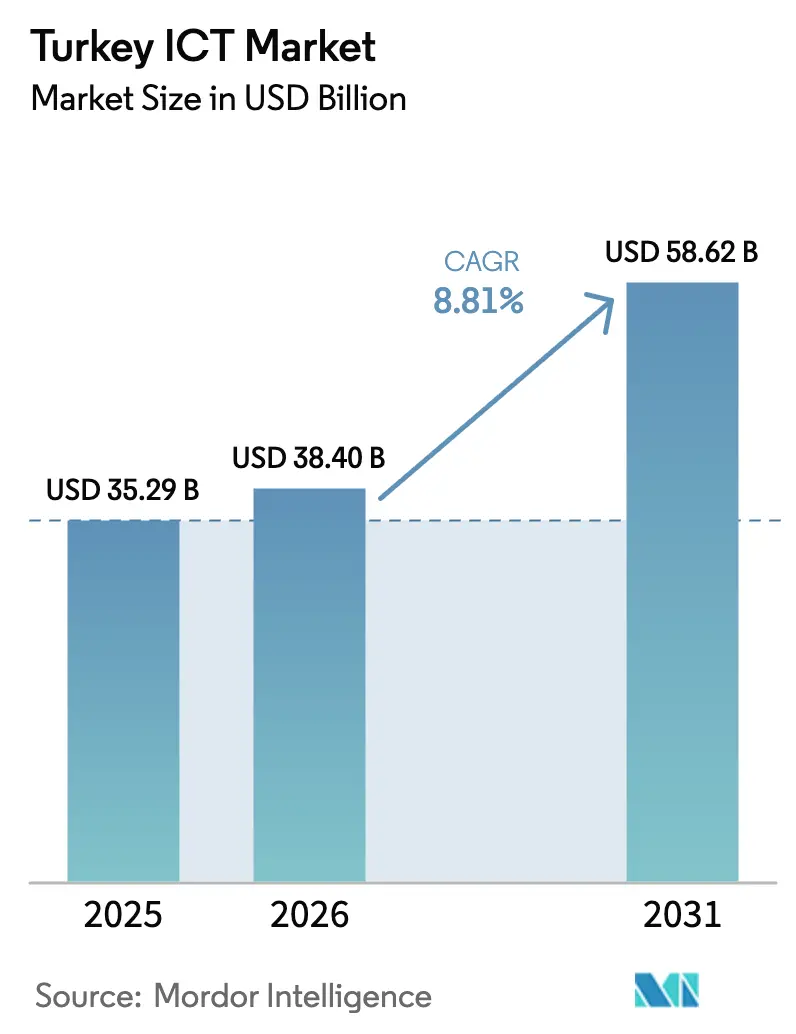

| Tamaño del mercado en el año base (2025) | 35.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Turquía por Mordor Intelligence

El tamaño del mercado de TIC de Turquía fue valorado en 35.290 millones de USD en 2025 y se estima que crecerá desde 38.400 millones de USD en 2026 hasta alcanzar los 58.620 millones de USD en 2031, a una CAGR del 8,81% durante el período de previsión (2026-2031). Una población joven nativa digital, agresivos programas gubernamentales de digitalización e inversión sostenida del sector privado crean una base de demanda estable a pesar de la volatilidad macroeconómica. La adopción de la nube como primera opción entre las pequeñas y medianas empresas acelera la modernización de la infraestructura, mientras que la posición del país entre Europa y Asia atrae inversiones regionales en centros de datos. Los operadores de telecomunicaciones incumbentes refuerzan la intensidad competitiva combinando el despliegue de 5G con asociaciones de distribución de contenidos. Las fluctuaciones cambiarias y las oscilaciones en los precios de la energía limitan las importaciones de hardware y los márgenes operativos de los centros de datos, aunque los proyectos en curso de cables submarinos e instalaciones de borde mitigan los riesgos a largo plazo mediante rutas de conectividad diversificadas.

Conclusiones Clave del Informe

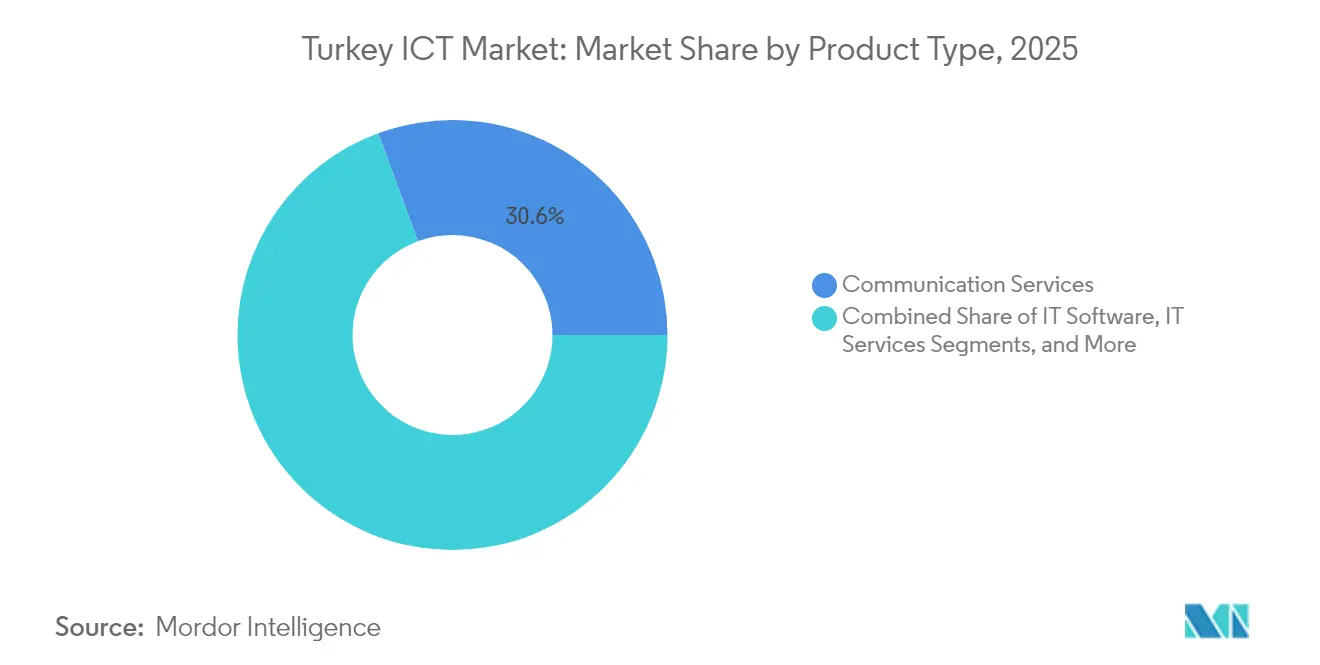

- Por tipo de producto, los Servicios de Comunicación lideraron con una participación de ingresos del 30,62% en 2025; se prevé que los Servicios en la Nube se expandan a una CAGR del 9,04% hasta 2031.

- Por tamaño de empresa, las PYME mantuvieron el 52,74% de la participación del mercado de TIC de Turquía en 2025, mientras que el segmento registra la CAGR más rápida del 8,98% hasta 2031.

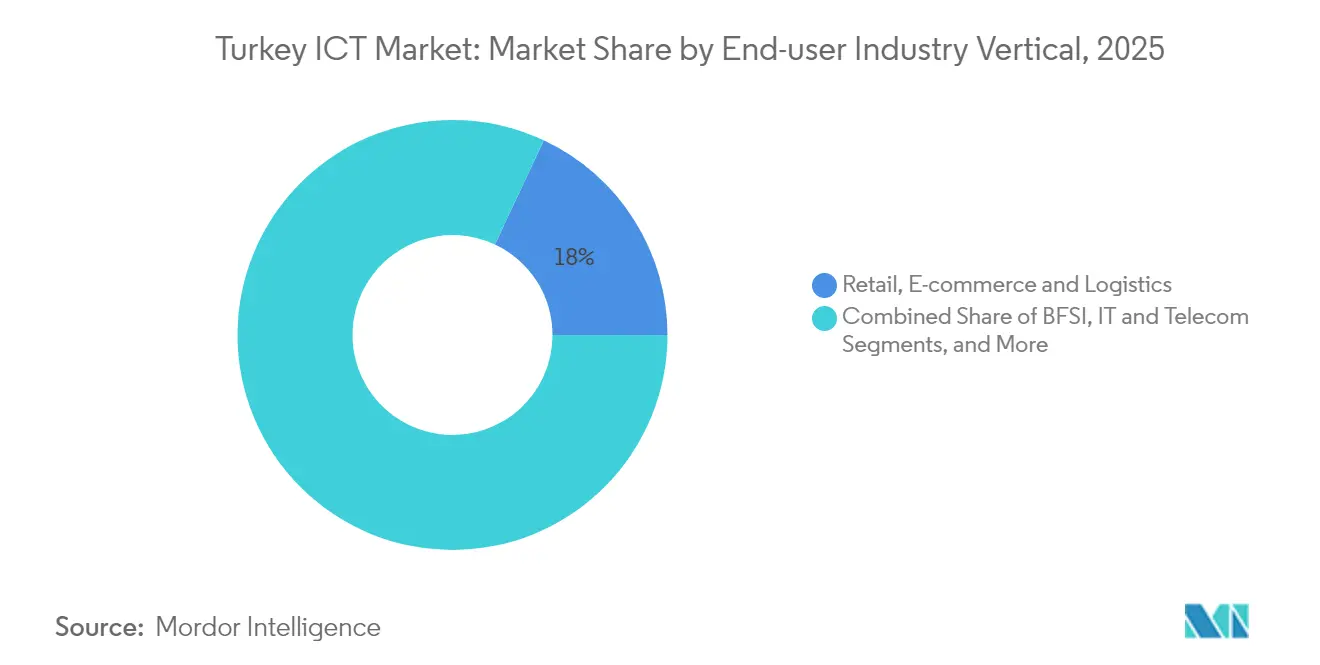

- Por vertical de usuario final, Juegos y Deportes Electrónicos registró la CAGR más alta del 10,12% hasta 2031, mientras que Comercio Minorista, Comercio Electrónico y Logística mantuvo la mayor participación con el 18,02% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso gubernamental en "Türkiye Digital" e inversión en 5G | +2.1% | Nacional, con enfoque prioritario en Estambul, Ankara e Izmir | Mediano plazo (2-4 años) |

| Rápida expansión del comercio electrónico y los pagos digitales | +1.8% | Nacional, más fuerte en centros urbanos y regiones occidentales | Corto plazo (≤ 2 años) |

| Alta penetración de banda ancha móvil y población joven | +1.4% | Nacional, con aceleración rural mediante el despliegue de 5G | Largo plazo (≥ 4 años) |

| Auge de la adopción de la nube entre las PYME | +1.3% | Nacional, concentrado en clústeres industriales | Mediano plazo (2-4 años) |

| Surgimiento de centros regionales de centros de datos para recuperación ante desastres | +0.9% | Estrategia de centro nacional, que sirve a Oriente Medio y Norte de África y Europa del Este | Largo plazo (≥ 4 años) |

| Nuevos corredores de cables submarinos que impulsan el tráfico mayorista | +0.8% | Infraestructura nacional, beneficios de conectividad regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental en "Türkiye Digital" e inversión en 5G

La hoja de ruta de Türkiye Digital prioriza la conectividad gigabit a nivel nacional y una infraestructura de TIC crítica y segura. La administración canaliza fondos público-privados hacia subastas de espectro 5G, redes troncales de fibra óptica y marcos de ciberseguridad que establecen estándares técnicos comunes. Un sistema de ventanilla única para permisos acorta los plazos de despliegue para las actualizaciones de estaciones base, aumentando la confianza de los inversores. La financiación preferencial para equipos de fabricación local estimula a proveedores nacionales como HAVELSAN y ASELSAN, que a su vez retienen la propiedad intelectual dentro de las fronteras nacionales. La claridad regulatoria proporcionada por la Autoridad de Tecnologías de la Información y la Comunicación alienta a los proveedores globales de nube a desplegar nodos de borde y formar empresas conjuntas con operadores turcos.[1]Oficina de Inversiones de la Presidencia, "TIC – Invierta en Türkiye," invest.gov.tr

Rápida expansión del comercio electrónico y los pagos digitales

Los volúmenes de transacciones en los mercados digitales se disparan a medida que los comerciantes integran pagos sin fricción, finanzas integradas y opciones de compra ahora y pago después. La adquisición de Paynet por parte de iyzico por 87 millones de USD demuestra una consolidación doméstica saludable que eleva los umbrales de calidad del servicio. Los bancos digitalizan los flujos de trabajo de originación de crédito, ampliando los plazos de pago para los pequeños proveedores y profundizando la inclusión financiera. La interoperabilidad entre las API de tecnología financiera y las plataformas de banca central heredadas acelera la adopción de redes de pago instantáneo. Los minoristas aprovechan los sistemas de inventario omnicanal para sincronizar los puntos de venta físicos con las tiendas en línea, lo que amplía la demanda de servicios en la nube.

Alta penetración de banda ancha móvil y población joven

La adopción de teléfonos inteligentes supera las cuatro quintas partes de la población, impulsando el consumo de contenido multimedia enriquecido y los ingresos por juegos. Los operadores monetizan los paquetes de datos a través de servicios de valor añadido, y las suscripciones de IoT crecen de manera constante en logística, energía y agricultura. La fuerza laboral se inclina hacia los menores de 35 años, alineando las competencias con el desarrollo de software, DevOps y el diseño de videojuegos. Historias de éxito como el título casual de Paxie Games con 28 millones de descargas generan flujos de capital de riesgo y refuerzan la imagen de Turquía como incubadora de contenido creativo. El impulso demográfico sostiene la demanda a largo plazo de nodos de cómputo de borde móvil de alta capacidad.

Auge de la adopción de la nube entre las PYME

Los modelos de suscripción con costos elásticos resuenan entre las empresas expuestas al riesgo cambiario, permitiéndoles convertir el gasto de capital en costos operativos predecibles. Los proveedores nacionales agrupan servicios de SaaS, seguridad gestionada y auditoría de cumplimiento que cumplen con las leyes locales de protección de datos, eliminando las barreras de entrada para los adoptantes por primera vez. Las PYME manufactureras implementan aplicaciones de mantenimiento predictivo utilizando análisis alojados en la nube, logrando reducciones medibles en el tiempo de inactividad. Las instituciones financieras codiseñan nubes industriales que admiten pruebas en entorno controlado para informes regulatorios. El crecimiento interanual de los ingresos en la nube para las principales empresas de telecomunicaciones subraya el cambio de las pruebas de concepto a las cargas de trabajo en producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria y altos costos de importación de hardware | -1.90% | A nivel nacional, verticales con alta dependencia de importaciones | Corto plazo (≤ 2 años) |

| Impuesto a los servicios digitales e incertidumbre sobre la localización de datos | -1.10% | A nivel nacional, proveedores de nube multinacionales | Mediano plazo (2-4 años) |

| Escasez de conjuntos de datos de entrenamiento de IA/ML bilingües | -0.80% | A nivel nacional, empresas emergentes enfocadas en IA | Largo plazo (≥ 4 años) |

| Oscilaciones en el precio de la electricidad que afectan los márgenes de los centros de datos | -0.70% | Concentrado en los centros de Estambul-Ankara | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad cambiaria y altos costos de importación de hardware

Las elevadas tasas de política monetaria aumentan los gastos de capital de trabajo para los distribuidores que dependen de líneas de crédito denominadas en dólares. La depreciación de la lira infla los precios unitarios de servidores, enrutadores y matrices de almacenamiento, lo que obliga a las empresas a extender los ciclos de renovación. Algunos fabricantes trasladan el ensamblaje final a zonas de libre comercio para aprovechar las exenciones arancelarias, aunque la escala sigue siendo insuficiente para contrarrestar la exposición al tipo de cambio. La ampliación de los diferenciales de compra-venta en los mercados de divisas crea riesgos de sincronización en las adquisiciones, lo que distorsiona la elaboración de presupuestos para las licitaciones del sector público. Estas presiones en conjunto difieren los proyectos de infraestructura local y desplazan la demanda hacia alternativas basadas en suscripción.

Impuesto a los servicios digitales e incertidumbre sobre la localización de datos

Un gravamen del 7,5% sobre los ingresos digitales complica las previsiones para los proveedores de plataformas globales. Las obligaciones superpuestas en virtud de las próximas reformas del Pilar Dos de la OCDE exigen marcos de doble cumplimiento, lo que aumenta los gastos legales y contables. Algunos proveedores aceleran la construcción de zonas de disponibilidad en el país para minimizar las transferencias de datos transfronterizas y las penalizaciones relacionadas. Los proveedores de SaaS más pequeños sin entidades locales trasladan los costos incrementales a los clientes, moderando la competitividad de precios. Las consultas en curso sobre gobernanza de IA prolongan los ciclos de decisión de inversión para proyectos de alto cómputo que dependen de conjuntos de datos internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios de Comunicación Lideran la Modernización de la Infraestructura

Los Servicios de Comunicación capturaron la mayor porción de ingresos con el 30,62% en 2025. Los operadores destinan los ingresos de las subastas de espectro a mejoras de MIMO masivo y backhaul de baja latencia, lo que incorpora flujos de ingresos anuales a largo plazo en el mercado de TIC de Turquía. Mientras tanto, los Servicios en la Nube registran la CAGR más rápida del 9,04%, lo que indica una migración estructural de las cargas de trabajo de cómputo desde las salas de datos empresariales hacia plataformas alojadas. La demanda de Hardware de TI se desacelera bajo las presiones de costos vinculadas a la moneda, pero las iniciativas de ensamblaje localizado amortiguan el declive. Los proveedores de software localizan interfaces de usuario y módulos de cumplimiento, elevando el gasto potencial de los contratos gubernamentales. El crecimiento de la Infraestructura de TI se concentra en corredores urbanos de alta densidad que interconectan instalaciones neutras para operadores. La adopción de soluciones de seguridad responde a la escalada de incidentes de brechas en agencias públicas, y los proveedores de servicios gestionados agrupan fuentes de inteligencia de amenazas para fortalecer la retención de clientes.

Un aumento en las suscripciones de transmisión de video eleva el tráfico de la red troncal, requiriendo inversiones continuas en capacidad que refuerzan la primacía de los Servicios de Comunicación. Los acuerdos de compartición de redes entre operadores reducen la duplicación de capital, liberando fondos para cachés de contenido de borde que mejoran la experiencia del usuario en ciudades secundarias. El tamaño del mercado de TIC de Turquía vinculado a los Servicios en la Nube se beneficia de las ofertas de almacenamiento por niveles que se adaptan a las PYME sensibles a los costos. Las herramientas de orquestación de nube híbrida ganan impulso entre las entidades reguladas que buscan mantener bases de datos sensibles en instalaciones locales mientras ejecutan análisis en nubes públicas. Los distribuidores de hardware cubren la exposición cambiaria mediante existencias en consignación que acortan los ciclos de entrega durante las ventanas de revisión de aranceles. Las empresas de software nacionales aprovechan las plataformas de bajo código para acelerar el desarrollo de portales de gobierno electrónico, y los integradores de seguridad obtienen márgenes premium al incorporar arquitecturas de confianza cero en las canalizaciones de DevOps.

Por Tamaño de Empresa: La Transformación Digital de las PYME se Acelera

Las PYME representan más de la mitad de los ingresos totales de 2025, subrayando su papel central en el mercado de TIC de Turquía. Sus ágiles procesos de adquisición comprimen los ciclos de ventas para los proveedores de SaaS e IaaS, generando ingresos recurrentes menos sensibles a las oscilaciones macroeconómicas. Los sistemas de punto de venta y planificación de recursos empresariales basados en la nube dominan las primeras compras de TI, cerrando la brecha digital entre los pequeños comerciantes y las franquicias urbanas. Las subvenciones gubernamentales que cubren hasta el 60% de los gastos de software impulsan aún más la adopción, particularmente en los clústeres manufactureros orientados a la exportación. El segmento también impulsa la demanda de ciberseguridad porque los paquetes de servicios gestionados ofrecen herramientas de cumplimiento que satisfacen las regulaciones de datos personales sin necesidad de experiencia interna.

Las Grandes Empresas persiguen la modernización a través de programas plurianuales que integran los mainframes existentes en microservicios en contenedores. Su gasto da forma al nivel superior del tamaño del mercado de TIC de Turquía a medida que adquieren nodos de nube privada, puestos de recuperación ante desastres y licencias de comunicaciones unificadas. La selección de proveedores enfatiza la garantía de nube soberana para cumplir con los estatutos de localización de datos. Los proveedores de servicios de integración ganan contratos orquestando la gestión de acceso de identidades en entornos híbridos. El creciente volumen de datos propietarios alienta a las corporaciones a implementar lagos de análisis que alimentan casos de uso de gemelos digitales en plantas de petróleo, acero y automoción. A medida que la financiación de capital de riesgo supera los 2.600 millones de USD en 2024, un creciente grupo de empresas en expansión se gradúa al segmento de grandes empresas, difuminando aún más las definiciones tradicionales de tamaño.

Por Vertical de Industria de Usuario Final: Los Juegos Lideran la Aceleración del Crecimiento

Juegos y Deportes Electrónicos avanzan a una CAGR del 10,12%, impulsados por el compromiso prioritario con el móvil y las adquisiciones de estudios internacionales. Los servicios de renderizado en la nube reducen las barreras de hardware para los dispositivos de gama media, mientras que las pasarelas de pago localizadas admiten microtransacciones en moneda local. Las ligas competitivas celebradas en arenas de Estambul estimulan el gasto periférico en infraestructura de transmisión y redes de distribución de contenidos. Mientras tanto, Comercio Minorista, Comercio Electrónico y Logística continúa dominando los ingresos gracias a su participación del 18,02%, lo que refleja los arraigados hábitos omnicanal entre los consumidores urbanos. Los centros de cumplimiento integran motores de colocación de existencias impulsados por IA que comprimen los tiempos de entrega de última milla a menos de dos horas en las principales ciudades.

El sector gubernamental escala los portales de contratación electrónica y servicios al ciudadano, impulsando la demanda de verificación segura de identidad, automatización de flujos de trabajo y paneles de análisis. Las instituciones financieras integran interfaces de computación espacial como Apple Vision Pro en aplicaciones móviles, sentando precedente para experiencias bancarias inmersivas. Los fabricantes adoptan análisis de mantenimiento predictivo y vehículos de guía autónoma en las plantas de producción para aumentar la productividad en línea con los objetivos de Anatolia Digital. Los proveedores de atención médica incorporan módulos de telemedicina en los registros nacionales de salud electrónica, ampliando el alcance de los especialistas a los distritos rurales. Las empresas de servicios energéticos instalan sensores de IoT en las redes de tuberías, vinculando los flujos de datos a plataformas de detección de anomalías impulsadas por IA que evitan interrupciones en el suministro.

Análisis Geográfico

Estambul, Ankara e Izmir constituyen el principal nexo de investigación, talento y capital de riesgo que impulsa el mercado de TIC de Turquía. Estos clústeres metropolitanos albergan hoteles de operadores interconectados que permiten una latencia de ida y vuelta inferior a 2 milisegundos entre las zonas de disponibilidad en la nube y los centros de negociación financiera. Las ciudades provinciales de las regiones de Mármara y Egeo aprovechan los mejorados anillos de fibra óptica para participar en los patrones nacionales de comercio electrónico y trabajo remoto. Anatolia Oriental se beneficia de los proyectos del fondo de servicio universal que extienden la cobertura 4G y pilotan la cobertura 5G en distritos montañosos, facilitando la adopción de telesalud y educación a distancia.

La capacidad regional de los centros de datos se concentra a lo largo de corredores sísmicamente resilientes fuera de Ankara, donde la instalación planificada de 21 megavatios de Türksat triplicará la capacidad de nube soberana y respaldará las cargas de trabajo gubernamentales. Los puntos de aterrizaje de cables submarinos en Çanakkale y Mersin diversifican las rutas hacia el sur de Europa, el Magreb y el Golfo, posicionando a Turquía como una ubicación de interconexión neutral. Las sinergias del corredor energético permiten a los hiperescaladores colocar conductos de fibra óptica junto a los derechos de paso de oleoductos, reduciendo los costos de zanjeado.

Los programas de inclusión digital despliegan estaciones base móviles a bordo de autobuses y ferries que dan servicio a zonas escasamente pobladas, garantizando que las notificaciones push del gobierno electrónico lleguen a los residentes en tiempo real. Las zonas industriales agrupadas en Bursa y Kocaeli adoptan estándares de fábrica inteligente, impulsando la demanda localizada de pasarelas de IA de borde. Las universidades de Eskisehir y Gaziantep contribuyen con conjuntos de datos de IA bilingües que mitigan la escasez nacional, creando enclaves de investigación especializados. La ubicación de Turquía en dos zonas horarias permite a los centros de servicios gestionados proporcionar soporte cercano a Europa Occidental por la mañana y al Golfo por la tarde, aumentando las tasas de utilización de las redes troncales de telecomunicaciones.

Panorama Competitivo

Los operadores de telecomunicaciones incumbentes Turkcell, Türk Telekom y Vodafone Türkiye operan bajo regímenes de participación en ingresos que enfatizan la diferenciación por calidad de red. El trío posee colectivamente rutas de fibra óptica que superan los 400.000 kilómetros, que forman la capa de transporte básica para muchos proveedores más pequeños de nube y contenidos. En los servicios en la nube, los hiperescaladores como Microsoft, Google y Amazon establecen regiones locales en asociación con las empresas de telecomunicaciones para satisfacer las demandas de soberanía de datos. Los proveedores nacionales como GlassHouse amplían las soluciones de gestión de nube híbrida y recuperación ante desastres, fortalecidas por la participación de 60 millones de USD de e& Enterprise que inyecta capital y acceso al mercado del Golfo.[2]GlassHouse, "Comienza una Nueva Era: GlassHouse se Une a la Familia e& Enterprise," glasshouse.com.tr

Las salidas de estudios de videojuegos hacia compradores internacionales señalan un ecosistema creativo en maduración. La compra de Paxie Games por parte de DoubleU Games por 67 millones de USD subraya las primas de valoración alcanzables para títulos con alcance global.[3]Silicon UK a través de Businesswire, "DoubleU Games completa la adquisición de Paxie Games," silicon.co.uk Los líderes en electrónica de defensa HAVELSAN y ASELSAN se diversifican hacia la ciberseguridad civil y la orquestación en la nube, aprovechando la experiencia en sistemas seguros. La consolidación en tecnología financiera se acelera a medida que el acuerdo de Paynet con iyzico escala el volumen de transacciones a 350.000 millones de liras, reforzando los efectos de red en el procesamiento de pagos.

El posicionamiento estratégico favorece las asociaciones que combinan el cumplimiento localizado con la escala global. Vodafone se asocia con International Business Machines Corporation para ofrecer nubes industriales dirigidas a proveedores del sector automotriz, mientras que la red troncal de fibra óptica de Turkcell alberga los nodos de interconexión de Oracle para la replicación de bases de datos de baja latencia. Las canalizaciones de adquisiciones se centran en la observabilidad impulsada por IA, los motores de flujo de trabajo de bajo código y las plataformas de localización de idiomas. Las variables competitivas se extienden, por tanto, más allá de las métricas tradicionales de precio-ancho de banda hacia la profundidad del ecosistema, la alineación regulatoria y la especialización vertical.

Líderes de la Industria de TIC de Turquía

Turkcell İletişim Hizmetleri A.S.

Turk Telekomunikasyon A.S.

Vodafone Telekomunikasyon A.S.

Amazon Web Services Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BtcTurk adquirió VNGRS para crear BtcTurk Teknoloji y profundizar las capacidades de ingeniería de productos.

- Marzo de 2025: HAVELSAN aseguró un acuerdo de cuatro años para suministrar el Sistema de Gestión de Combate ADVENT a la Armada de Chile.

- Marzo de 2025: DoubleU Games finalizó su compra de Paxie Games por 67 millones de USD tras la aprobación de la competencia.

- Marzo de 2025: DenizBank integró Apple Vision Pro en su aplicación MobilDeniz en colaboración con Intertech y Commencis.

Alcance del Informe del Mercado de TIC de Turquía

Las Tecnologías de la Información y la Comunicación o TIC es un término más amplio para las Tecnologías de la Información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos móviles, software, videoconferencias, middleware, redes sociales y otras aplicaciones y servicios de medios que permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formato digital.

El Mercado de TIC de Turquía está segmentado por Tipo (Hardware, Software, Servicios de TI y Servicios de Telecomunicaciones), Tamaño de la Empresa (Pequeñas y Medianas Empresas y Grandes Empresas) y Vertical de Industria (BFSI, TI y Telecomunicaciones, Gobierno, Comercio Minorista y Comercio Electrónico, Manufactura, y Energía y Servicios Públicos). El informe proporciona los tamaños de mercado y las previsiones en términos de valor en USD.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionados | |

| Servicios en la Nube y de Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas |

| Juegos y Deportes Electrónicos |

| Otras Verticales |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI | ||

| Externalización de Procesos de Negocio | ||

| Servicios de Seguridad Gestionados | ||

| Servicios en la Nube y de Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria de Usuario Final | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Juegos y Deportes Electrónicos | ||

| Otras Verticales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de TIC de Turquía en 2026?

El sector está valorado en 38.400 millones de USD en 2026 y está en camino de superar los 58.620 millones de USD en 2031.

¿Qué segmento crece más rápido dentro del ecosistema tecnológico de Turquía?

Los Servicios en la Nube registran la CAGR más alta del 9,04% a medida que las empresas migran las cargas de trabajo desde los sistemas locales.

¿Por qué las PYME invierten fuertemente en herramientas digitales en Turquía?

Las PYME convierten los gastos de capital en suscripciones de nube predecibles, ayudadas por incentivos gubernamentales que cubren parte de los costos de software.

¿Qué desafíos obstaculizan la rentabilidad de los centros de datos?

La volatilidad en los precios de la electricidad y la depreciación de la moneda elevan los gastos operativos, lo que lleva a los operadores a buscar contratos de energía renovable.

¿Cómo se posiciona Turquía como un centro tecnológico regional?

Las inversiones en corredores de cables submarinos, la expansión del 5G y las instalaciones de nube soberana atraen cargas de trabajo transfronterizas de Oriente Medio y Europa del Este.

¿Qué vertical de tecnología emergente muestra el mayor impulso?

Juegos y Deportes Electrónicos avanza a una CAGR de dos dígitos gracias a una población joven y las adquisiciones de estudios internacionales.

Última actualización de la página el: