Tamaño y Participación del Mercado de TIC de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

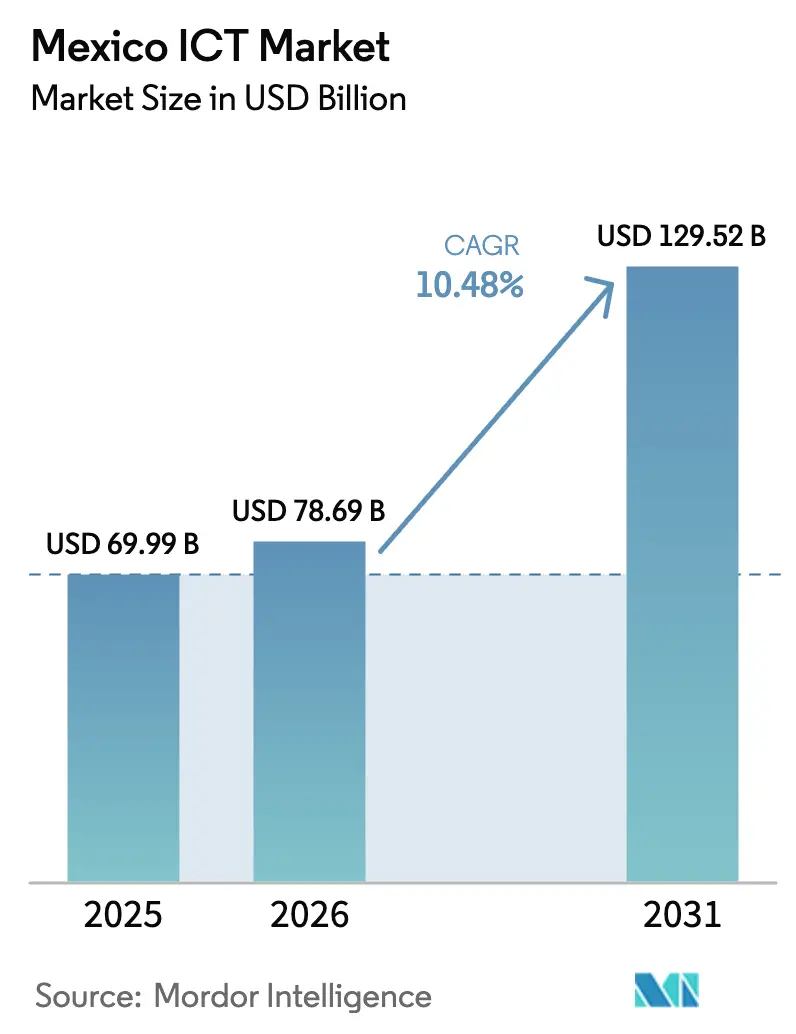

| Tamaño del mercado en el año base (2025) | 69.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 78.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 129.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de México por Mordor Intelligence

Se proyecta que el tamaño del Mercado de TIC de México se expanda desde USD 69.99 mil millones en 2025 y USD 78.69 mil millones en 2026 hasta USD 129.52 mil millones en 2031, registrando una CAGR del 10.48% entre 2026 y 2031. El rápido nearshoring, una Estrategia Digital Nacional centralizada y compromisos de hiperescaladores por más de USD 6 mil millones han inclinado los presupuestos empresariales hacia la nube, la ciberseguridad y los servicios gestionados. El financiamiento federal de MXN 3.85 mil millones (USD 193 millones) para la nueva Agencia de Transformación Digital y Telecomunicaciones está agilizando la política de espectro y acelerando los despliegues de gobierno electrónico. La inversión extranjera directa relacionada con el nearshoring alcanzó USD 35 mil millones en 2023, y los servicios de TI captaron casi una quinta parte de ese flujo. Las regiones de hiperescaladores en Querétaro y Monterrey están trasladando cargas de trabajo fuera de los silos locales, mientras que los modelos de IA en español están ampliando el mercado direccionable de software e intensificando la demanda de plataformas con soberanía de datos.

Conclusiones Clave del Informe

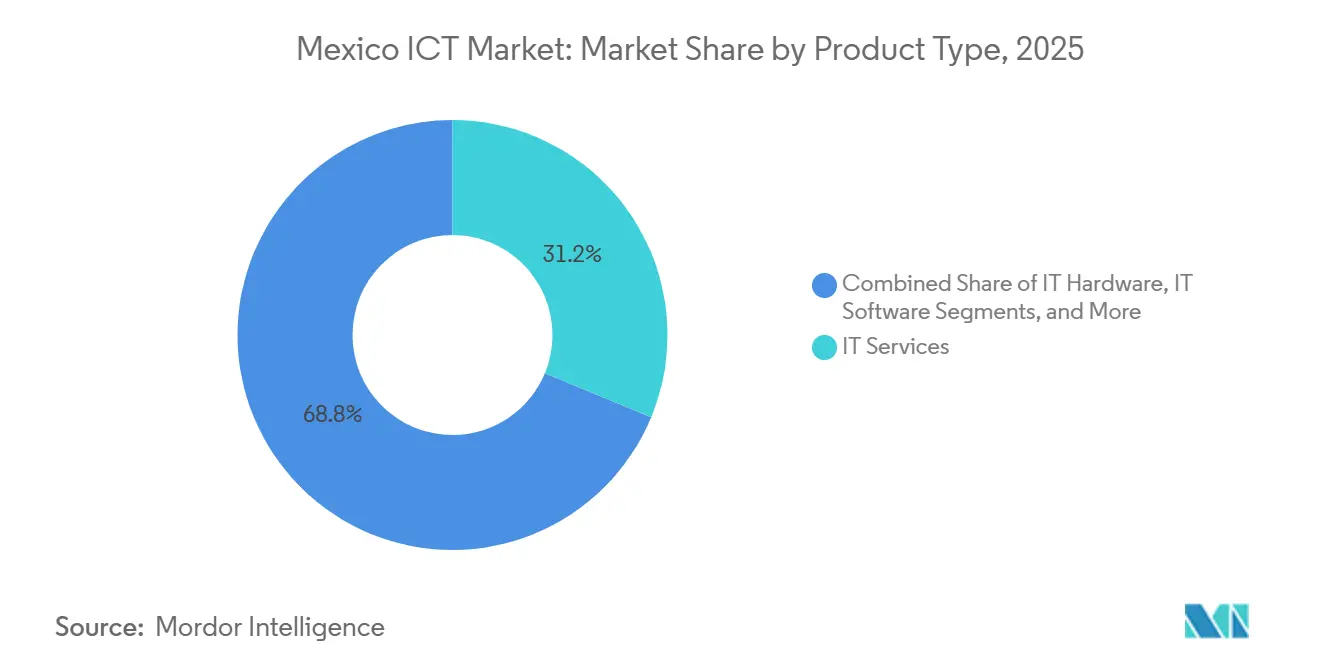

- Por tipo de producto, los Servicios de TI lideraron con el 31.24% de la participación del Mercado de TIC de México en 2025, mientras que se proyecta que la Seguridad de TI y Ciberseguridad se expanda a una CAGR del 11.28% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas concentraron el 58.91% del gasto en 2025, y las Pequeñas y Medianas Empresas avanzan a una CAGR del 11.76% hasta 2031.

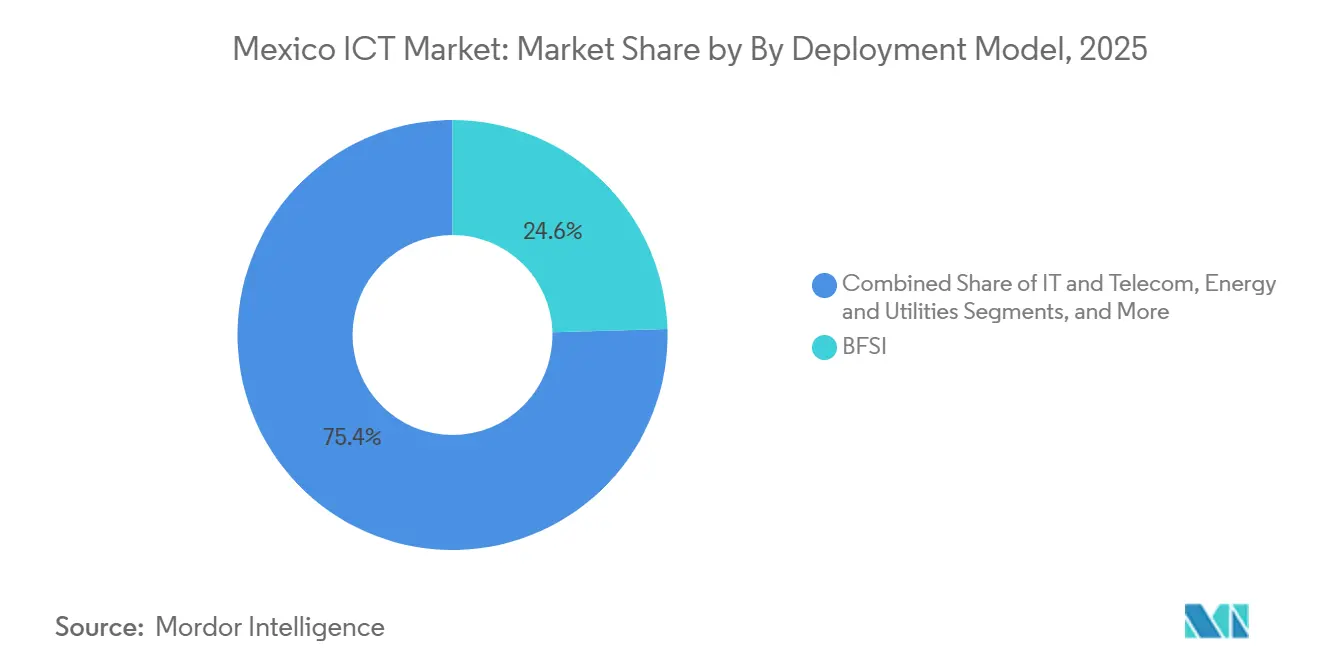

- Por vertical de industria, BFSI representó el 24.56% del tamaño del Mercado de TIC de México en 2025, y se prevé que Salud y Ciencias de la Vida crezca a una CAGR del 12.41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso a la Transformación Digital del Gobierno a través de la Agenda Digital Nacional | +1.8% | Nacional, con ganancias tempranas en Ciudad de México, Jalisco, Nuevo León | Mediano plazo (2-4 años) |

| Rápida Expansión de la Red Troncal de Fibra Óptica y Despliegue de 5G | +2.1% | Nacional, concentrado en Querétaro, Monterrey, Guadalajara, Ciudad de México | Corto plazo (≤ 2 años) |

| Aceleración de la Adopción de la Nube entre las PYMES Mexicanas | +1.5% | Nacional, con mayor penetración en centros urbanos | Mediano plazo (2-4 años) |

| Nearshoring de Servicios de TI a Medida que las Empresas Estadounidenses Diversifican sus Cadenas de Suministro | +2.3% | Nacional, más fuerte en estados fronterizos y región del Bajío | Largo plazo (≥ 4 años) |

| Crecimiento de las Regulaciones del Sandbox de Fintech que Impulsan el Gasto en TI del Sector BFSI | +1.2% | Nacional, concentrado en Ciudad de México, Monterrey, Guadalajara | Corto plazo (≤ 2 años) |

| Auge de los Modelos de IA en Español que Impulsan Nueva Demanda de Software | +0.9% | Nacional, con efecto expansivo hacia Centroamérica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Nearshoring de Servicios de TI a Medida que las Empresas Estadounidenses Diversifican sus Cadenas de Suministro

El nearshoring es el mayor impulsor externo del Mercado de TIC de México, canalizando el 18% de los USD 35 mil millones de inversión extranjera directa de 2023 directamente hacia los servicios de TI.[1]Fondo Monetario Internacional, "Perspectivas Económicas Regionales - Hemisferio Occidental," imf.org Los clústeres automotrices y electrónicos en Querétaro y Guanajuato demandan soporte bilingüe, ERP basado en la nube y operaciones de seguridad alineadas con las normas de cumplimiento de Estados Unidos. Los integradores globales ampliaron sus centros de entrega en México para adaptarse a los husos horarios de EE. UU., pero el aumento de salarios en Guadalajara ha empujado a los proveedores hacia Mérida y Puebla para capacidad secundaria. La alianza de Softtek con Intel en enero de 2025 añade herramientas aceleradas por IA para cargas de trabajo en el borde y consolida el posicionamiento de México en las cadenas de suministro regionales de la Industria 4.0. A medida que Estados Unidos incrementa los incentivos de reshoring, el Mercado de TIC de México probablemente consolidará contratos plurianuales que mitiguen el riesgo geopolítico para las empresas norteamericanas.

Rápida Expansión de la Red Troncal de Fibra Óptica y Despliegue de 5G

La cobertura 5G de America Móvil en 125 ciudades y las rutas de fibra del sector privado que superan los 4,000 kilómetros otorgan al Mercado de TIC de México cobertura nacional de baja latencia. AWS, Microsoft y Oracle seleccionaron Querétaro porque los nuevos enlaces transfronterizos ofrecen tiempos de ida y vuelta inferiores a 25 milisegundos para cargas de trabajo en Texas. La red mayorista dedicada Red Compartida ya alcanza al 92% de la población, aunque las conversaciones de reestructuración subrayan la importancia de modelos mayoristas sostenibles. Los nuevos corredores de fibra reducen los costos de transporte para los hiperescaladores, fomentan nodos de borde regionales para analítica de manufactura y orientan las redes MPLS tradicionales hacia alternativas definidas por software. En conjunto, estas inversiones incrementan la oferta de ancho de banda más rápido que la demanda, reduciendo el precio por megabit pero ampliando la base de clientes potenciales para suscripciones de nube y ciberseguridad.

Impulso a la Transformación Digital del Gobierno a través de la Agenda Digital Nacional

La disolución en 2025 del Instituto Federal de Telecomunicaciones y el nacimiento de la Agencia de Transformación Digital y Telecomunicaciones señalaron el compromiso político con una agenda digital unificada. Un nuevo presupuesto de MXN 3.85 mil millones hace énfasis en subastas de espectro, banda ancha rural y un marco nacional de ciberseguridad alineado con ISO 27001. El portal de ventanilla única Ventanilla Única Nacional redujo el tiempo de registro de empresas de ocho días a dos horas, mostrando cómo la reingeniería de procesos puede incrementar rápidamente la demanda de gobierno electrónico. Persiste la incertidumbre sobre la independencia de la agencia, pero los proveedores reportan ciclos de adquisición más cortos y alcances de licitación más claros. A medida que los ministerios se modernizan, el Mercado de TIC de México se beneficia de canalizaciones de proyectos predecibles y estándares de interoperabilidad obligatorios.

Aceleración de la Adopción de la Nube entre las PYMES Mexicanas

Las plataformas en la nube han reducido las barreras de capital para las PYMES, impulsando una CAGR del 11.76% en sus gastos de TIC. Microsoft encontró que el 64% de las PYMES mexicanas incorporaron herramientas de IA en 2024, y el 73% planea continuar invirtiendo. Los créditos de inicio de hiperescaladores reducen aún más los costos de incorporación, mientras que Aprendices Digitales México tiene como objetivo capacitar a 200,000 trabajadores para 2026. Sin embargo, solo el 44% de las micro y pequeñas empresas mantienen una conexión a internet, lo que pone de manifiesto un techo en la direccionabilidad de la nube. A medida que la reforma fiscal orienta a estas empresas hacia canales formales, la demanda latente podría convertirse rápidamente, proporcionando un potencial alcista considerable para el Mercado de TIC de México durante el próximo ciclo de planificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Economía Informal Persistente que Limita la Formalización de TI | -1.4% | Nacional, más aguda en zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Escasez de Habilidades en Ciberseguridad y Alta Rotación de Talento | -1.1% | Nacional, concentrado en Ciudad de México, Monterrey, Guadalajara | Corto plazo (≤ 2 años) |

| Inestabilidad de la Red Eléctrica en Clústeres Industriales | -0.7% | Nuevo León, Guanajuato, Estado de México | Mediano plazo (2-4 años) |

| Ciclos de Adquisición Burocráticos que Ralentizan los Proyectos Públicos de TI | -0.6% | Nacional, organismos federales y estatales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Economía Informal Persistente que Limita la Formalización de TI

El sector informal nubla la visibilidad de los ingresos de aproximadamente la mitad de las micro y pequeñas empresas mexicanas, limitando el conjunto de clientes potenciales para el software como servicio y las soluciones de TI gestionadas.[2]Instituto Nacional de Estadística y Geografía, "Encuesta Nacional sobre Micro, Pequeñas y Medianas Empresas," inegi.org.mx El Régimen Simplificado de Confianza atrajo solo 2.1 millones de contribuyentes a mediados de 2024, muy por debajo de su potencial, limitando los incentivos para adoptar herramientas digitales formales. El uso de plataformas a menudo se detiene en la mensajería de redes sociales en lugar de avanzar hacia el comercio integrado o el ERP, reduciendo el mercado total direccionable inmediato para el Mercado de TIC de México. La escasez de crédito refuerza el ciclo, ya que el financiamiento de suscripciones depende de flujos de ingresos verificables. Hasta que la simplificación del cumplimiento o una aplicación más estricta modifiquen el cálculo, la informalidad diluirá el crecimiento fuera de los principales corredores urbanos.

Escasez de Habilidades en Ciberseguridad y Alta Rotación de Talento

Fortinet reportó que el 61% de las organizaciones mexicanas no pudo contratar el personal de ciberseguridad requerido en 2024, con una rotación que supera el 25% anual a medida que empresas estadounidenses captan talento remoto. Las universidades producen menos de 5,000 especialistas cada año, mientras que la demanda nacional requiere el triple de esa cifra. La externalización a proveedores de servicios de seguridad gestionados cubre las brechas inmediatas, pero prolonga los ciclos de respuesta a incidentes y erosiona el conocimiento interno. La creciente frecuencia de ataques, con organismos federales que esperan un incremento del 260% hasta 2025, amplifica la exposición al riesgo. Sin un sólido banco de analistas, las empresas seguirán pagando honorarios de retención elevados, aumentando los índices de costos incluso a medida que el Mercado de TIC de México se expande.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Gasto en Seguridad Supera a la Infraestructura Heredada

La Seguridad de TI y Ciberseguridad es el segmento de mayor dinamismo del Mercado de TIC de México, avanzando a una CAGR del 11.28% impulsada por un proyectado incremento del 260% en ciberataques dirigidos al gobierno y una persistente brecha de talento. Los Servicios de TI, que concentraron el 31.24% de la participación del Mercado de TIC de México en 2025, siguen generando la mayor parte de los ingresos por consultoría y externalización, respaldados por lanzamientos de hiperescaladores que requieren experiencia en migración y optimización. El crecimiento del hardware se rezaga a medida que las empresas pasan de servidores con alto gasto de capital a nubes públicas basadas en gastos operativos, aunque la demanda de dispositivos de borde robustecidos en manufactura mantiene vivo el mercado. La adopción de software se acelera porque los modelos de IA en español eliminan cuellos de botella lingüísticos y satisfacen los mandatos de residencia de datos.

Los hiperescaladores subvencionan la incorporación, reduciendo los períodos de recuperación de la inversión y abriendo oportunidades de orquestación multinube para los integradores. Los operadores de telecomunicaciones incumbentes han respondido incorporando asistentes de IA en los ecosistemas móviles para defender márgenes de voz y datos en contracción. A medida que los clientes consolidan proveedores, los servicios gestionados integrados y los paquetes de seguridad se están convirtiendo en requisitos básicos, redefiniendo las estrategias de retención de cuentas. En consecuencia, se proyecta que el tamaño del Mercado de TIC de México para plataformas de detección y respuesta gestionadas aumente en paralelo con la adopción de confianza cero, mientras el gasto en redes centrado en dispositivos continúa reduciéndose.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYMES Reducen la Brecha Digital

Las Grandes Empresas controlaron el 58.91% del gasto en 2025, pero las Pequeñas y Medianas Empresas son los compradores de mayor crecimiento, expandiéndose un 11.76% anual. La reducción de obligaciones de hardware, los precios escalonados en la nube y la capacitación patrocinada por el gobierno han erosionado las barreras históricas. Sin embargo, solo el 44% de las PYMES se conectan a internet, lo que subraya cómo los déficits de infraestructura básica aún excluyen a porciones del Mercado de TIC de México.

El auge de las PYMES ofrece a los hiperescaladores un motor de crecimiento de larga cola, mientras que los sandbox de fintech fomentan el desarrollo de aplicaciones de pago, crédito y facturación diseñadas para empresas con recursos limitados. Los cuellos de botella crediticios y la conciencia sobre el riesgo cibernético siguen siendo obstáculos, pero los proveedores de SaaS los contrarrestan con microsuscripciones, niveles de pago por crecimiento y seguridad de endpoints incluida. Si se cierran las brechas de conectividad, la digitalización de las PYMES podría elevar el tamaño del Mercado de TIC de México en varios miles de millones de dólares por encima de las proyecciones actuales.

Por Vertical de Industria: La Salud Crece Impulsada por Mandatos Regulatorios

Salud y Ciencias de la Vida es el líder en velocidad de crecimiento, expandiéndose a una CAGR del 12.41% a medida que la NOM-024 exige la interoperabilidad de registros electrónicos de salud y las teleconsultas alcanzan al 45% de los médicos.[3]Coalición para la Salud Digital México, "Estudio de Adopción de Telemedicina y Cumplimiento de la NOM-024," cosadim.org BFSI mantuvo una participación del 24.56% en 2025, respaldado por 89 aprobaciones de sandbox de fintech y agresivos despliegues de banca móvil. La modernización de la banca central y la analítica antifraude siguen siendo categorías de gasto perennes, aunque el crecimiento se ha moderado donde las billeteras digitales ya saturan a los consumidores urbanos.

El giro de la manufactura hacia el nearshoring está impulsando la demanda de IoT industrial y mantenimiento predictivo, reforzando las ventas de computación en el borde. El comercio minorista y la logística invierten en plataformas omnicanal para apoyar la entrega en el mismo día a nivel nacional, mientras que la energía y los servicios públicos adoptan actualizaciones de SCADA para mitigar la inestabilidad de la red eléctrica. En todos estos sectores, el software de IA en español reduce los costos de localización, ofreciendo un aspecto positivo en medio de las restricciones regulatorias de soberanía de datos. El Mercado de TIC de México continúa atrayendo interés transversal, pero la urgencia impulsada por mandatos en el sector salud lo mantiene a la vanguardia del crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las inversiones de los hiperescaladores han concentrado el Mercado de TIC de México en el corredor del Bajío y los estados industriales del norte, dejando una brecha de gobernanza y conectividad en el sur. Querétaro alberga tres zonas de disponibilidad de AWS, la región Azure de Microsoft y uno de los dos sitios de Oracle Cloud Infrastructure, convirtiendo al estado en un núcleo de nube de primer nivel. La concentración de centros de datos ha catalizado ecosistemas auxiliares de proveedores de servicios gestionados, integradores y proveedores de servicios de internet que se ubican en la misma zona para reducir la latencia.

Monterrey complementa este núcleo con rutas de fibra transfronterizas hacia Texas, un denso grupo de talento en ingeniería y la segunda región OCI de Oracle, atrayendo cargas de trabajo automotrices y financieras que requieren tiempos de ida y vuelta inferiores a 20 milisegundos. Guadalajara, el histórico centro tecnológico, aún alberga importantes centros de I+D, pero enfrenta inflación salarial que está impulsando la expansión hacia ciudades secundarias como Mérida y Puebla. Ciudad de México domina los presupuestos de TI financieros y federales, aunque el riesgo sísmico, la escasez de agua y los costos inmobiliarios frenan la construcción de hiperescaladores, lo que explica la menor participación de la capital en los anuncios recientes de centros de datos.

Las zonas rurales y semiurbanas se rezagan; solo el 44% de las PYMES están en línea, y la cobertura del 92% de la población de Red Compartida no se ha traducido en una adopción proporcional de suscripciones.[4]Centro de Estudios Estratégicos e Internacionales, "Reforma Regulatoria de Telecomunicaciones de México," csis.org El desequilibrio refleja la concentración del PIB; cinco estados representan aproximadamente el 60% del gasto en TIC. Las nuevas rutas de fibra transfronterizas, como la línea de 2,500 kilómetros de Phoenix a Querétaro de C3ntro Telecom prevista para 2026, priorizan los corredores de exportación sobre el acceso rural de última milla. A menos que los modelos de infraestructura compartida mejoren la viabilidad económica rural, el Mercado de TIC de México seguirá siendo una oportunidad sesgada hacia lo urbano.

Panorama Competitivo

La competencia dentro del Mercado de TIC de México se intensifica, pero sigue siendo moderadamente fragmentada. Los hiperescaladores dominan la capa de infraestructura como servicio, utilizando compromisos de datos soberanos y programas de capacitación para profundizar sus raíces locales. Los integradores globales como IBM y Accenture envuelven consultoría, DevOps y seguridad gestionada alrededor de esas plataformas, combinando gobernanza in situ con eficiencia de costos offshore. Los campeones nacionales Softtek, KIO Networks y Alestra aprovechan la afinidad cultural y los vínculos con el sector público, aunque los incentivos de migración de los grandes proveedores de nube están comprimiendo los márgenes de los revendedores.

Los operadores de telecomunicaciones incumbentes están reinventando sus líneas de ingresos, incorporando IA generativa en sus ofertas móviles para compensar el estancamiento en voz y datos. La computación en el borde y los modelos de lenguaje de gran escala en español son espacios en blanco emergentes. El lanzamiento de acceso abierto de LatAmGPT permite software específico por sector para flujos de trabajo legales, médicos y de atención al cliente sin exposición de datos transfronteriza. La ciberseguridad como servicio también escala rápidamente, ya que el 61% de las organizaciones no puede cubrir roles internos, impulsando un crecimiento de doble dígito en las reservas de detección y respuesta gestionadas.

El centro de desarrollo de Oracle en Guadalajara, que presentó 48 patentes en 2025, subraya una estrategia para incorporar innovación propietaria, elevando los costos de cambio en una era multinube. La incertidumbre regulatoria tras la consolidación del regulador en 2025 podría inclinar el campo de juego a favor de los incumbentes, pero la tendencia general apunta hacia un Mercado de TIC de México más competitivo y orientado a los servicios, a medida que los clientes buscan neutralidad de proveedores y visibilidad de costos.

Líderes de la Industria de TIC de México

América Móvil S.A.B. de C.V.

IBM Corporation

Microsoft Corporation

Softtek Servicios Corporativos S.A. de C.V.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amazon Web Services abrió la región México Central en Querétaro, como parte de una inversión de USD 5 mil millones que también financia capacitación en habilidades de nube para 200,000 trabajadores para 2026.

- Diciembre de 2025: KIO Networks lanzó su centro de datos QRO2 de 12 MW en Querétaro, elevando su presencia en el estado a 19 MW bajo un plan de expansión regional de USD 400 millones.

- Septiembre de 2025: Microsoft se comprometió con USD 1.3 mil millones para escalar su región de nube en Querétaro y los servicios de IA, reforzando las garantías de residencia de datos.

- Mayo de 2025: Microsoft activó su región de centro de datos en Querétaro, proporcionando disponibilidad de Azure en el país para cargas de trabajo sensibles a la latencia.

Alcance del Informe del Mercado de TIC de México

Las Tecnologías de la Información y la Comunicación o TIC es un término más amplio para las Tecnologías de la Información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos celulares, software, videoconferencias, middleware, redes sociales y otras aplicaciones y servicios de medios que permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formato digital.

El Informe del Mercado de TIC de México está Segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI/Ciberseguridad, Servicios de Comunicación), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Industria (Gobierno y Administración Pública, BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Comercio Electrónico Minorista y Logística, Manufactura e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, Otros Verticales de Industria) y Geografía (México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionados | |

| Servicios de Nube y Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas |

| Otros Verticales de Industria |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI | ||

| Externalización de Procesos de Negocio | ||

| Servicios de Seguridad Gestionados | ||

| Servicios de Nube y Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Otros Verticales de Industria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de TIC de México?

El mercado se sitúa en USD 78.69 mil millones en 2026 y se proyecta que ascienda a USD 129.52 mil millones para 2031.

¿Qué segmento de producto crece más rápido?

La Seguridad de TI y Ciberseguridad lidera con una CAGR del 11.28% hasta 2031, impulsada por mayores volúmenes de ataques y una escasez de talento.

¿Cómo afecta el nearshoring al gasto en TIC de México?

El nearshoring canalizó aproximadamente USD 6.3 mil millones de inversión extranjera directa hacia los servicios de TI en 2023, impulsando la demanda de soporte bilingüe, ERP en la nube y ciberseguridad.

¿Por qué Querétaro emerge como un centro de nube?

Las densas rutas de fibra, las nuevas regiones de hiperescaladores y la proximidad a los mercados de EE. UU. hacen de Querétaro la opción de menor latencia para las cargas de trabajo regionales.

¿Qué desafíos frenan la adopción de TIC entre las PYMES?

La conectividad a internet limitada, las restricciones crediticias y las brechas de habilidades en ciberseguridad restringen la adopción de herramientas digitales por parte de las empresas más pequeñas.

¿Qué vertical muestra la mayor tasa de crecimiento?

Salud y Ciencias de la Vida crece a una CAGR del 12.41% hasta 2031, impulsada por los estándares obligatorios de registros electrónicos de salud y la adopción de la telemedicina.

Última actualización de la página el: