Tamaño y Participación del Mercado de TIC de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

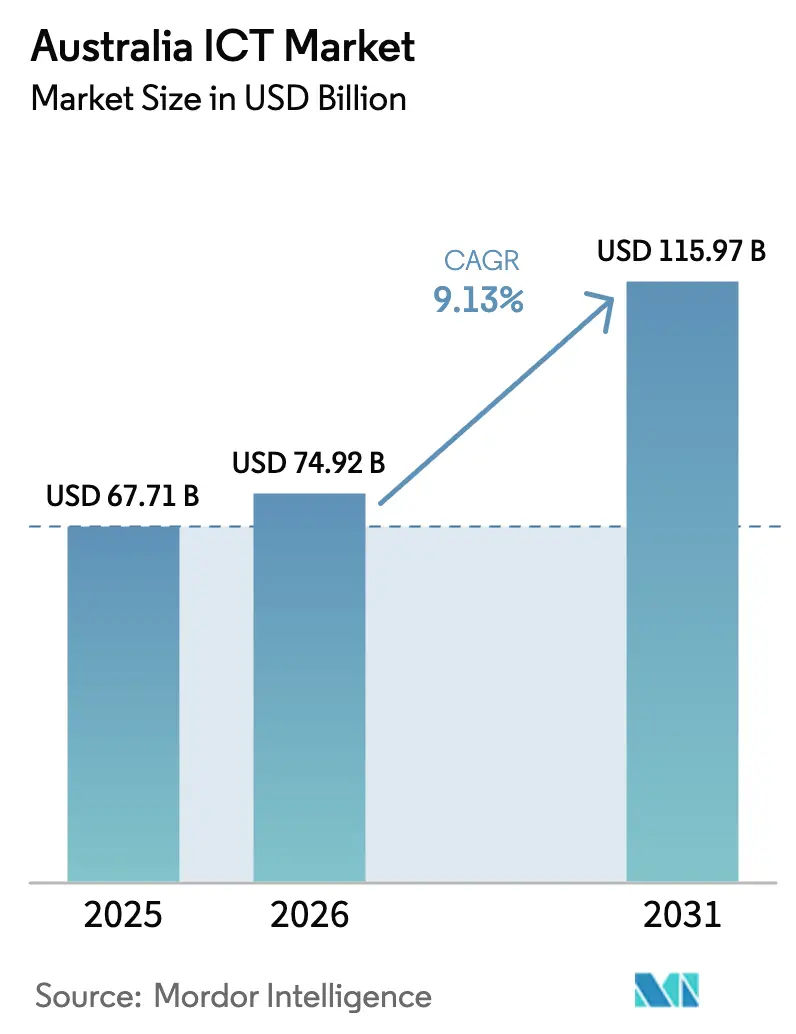

| Tamaño del mercado en el año base (2025) | 67.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.13% CAGR |

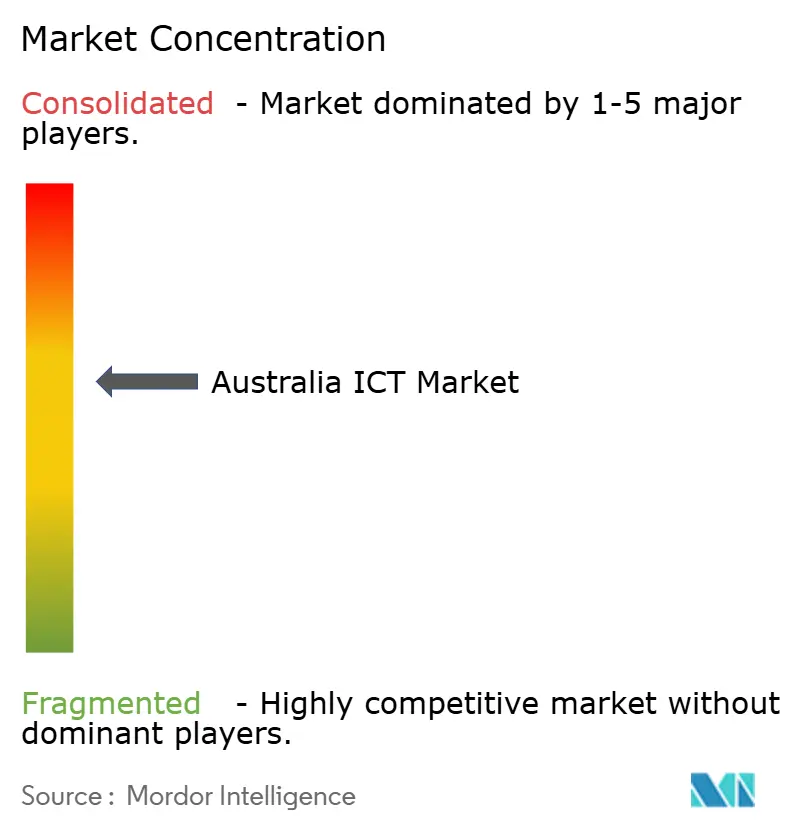

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Australia por Mordor Intelligence

El tamaño del Mercado de TIC de Australia fue valorado en USD 67,71 mil millones en 2025 y se estima que crecerá desde USD 74,92 mil millones en 2026 hasta alcanzar USD 115,97 mil millones en 2031, a una CAGR del 9,13% durante el período de previsión (2026-2031). Los sólidos mandatos de digitalización del sector público, los requisitos de nube soberana y la expansión de las instalaciones de hiperescala están reforzando la construcción de centros de datos nacionales y acelerando la migración a la nube. El gasto empresarial se ve impulsado adicionalmente por el intensificado régimen de Violaciones de Datos Notificables, que ha redirigido los presupuestos hacia la seguridad gestionada y las arquitecturas de confianza cero. Los núcleos autónomos 5G de las telecomunicaciones permiten ahora la segmentación de red, desbloqueando casos de uso de computación en el borde en minería, logística y atención sanitaria. En paralelo, la iniciativa Moon to Mars está impulsando la demanda de computación de alto rendimiento que repercute en los proveedores de almacenamiento y redes. Como contrapeso a estos factores favorables, una creciente brecha de talento y las desigualdades en la banda ancha regional amenazan con ralentizar la entrega de proyectos y la colaboración basada en la nube.

Conclusiones Clave del Informe

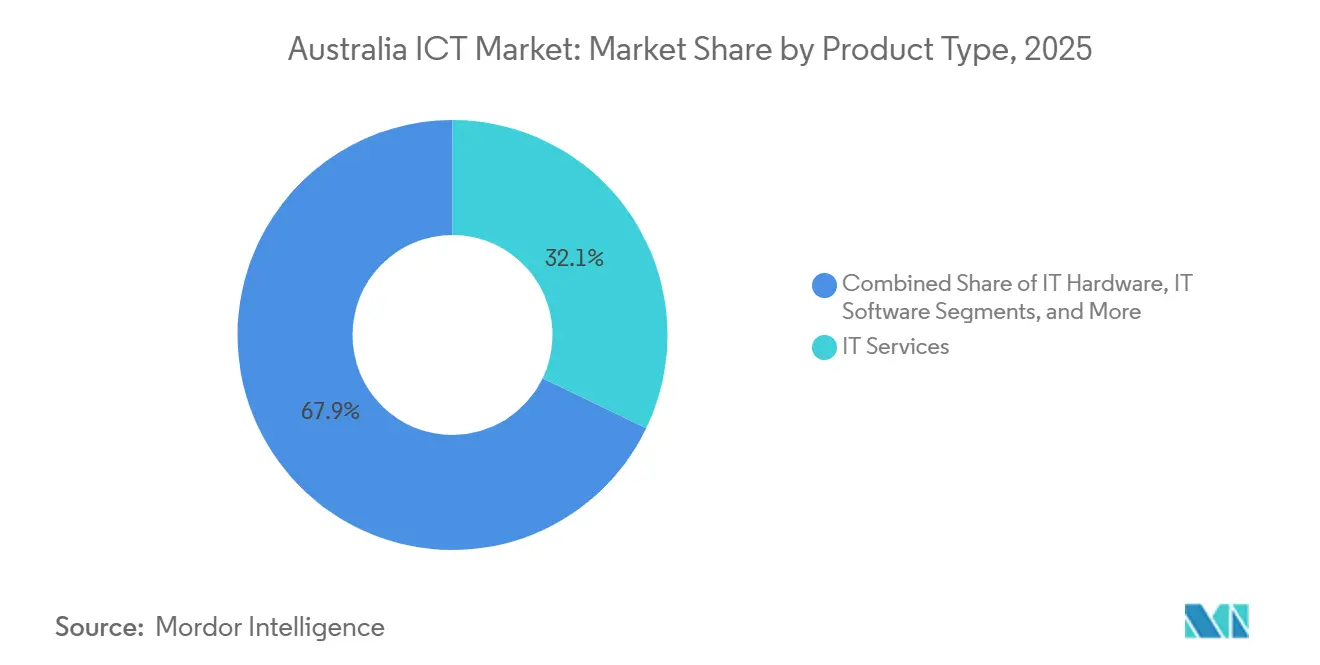

- Por tipo de producto, los Servicios de TI lideraron con una participación de ingresos del 32,13% en 2025, mientras que los Servicios de Nube y Plataforma avanzan a una CAGR del 10,74% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas mantuvieron el 57,46% de la participación del mercado de TIC de Australia en 2025, mientras que las pymes están proyectadas para crecer a un ritmo anual del 10,11% hasta 2031.

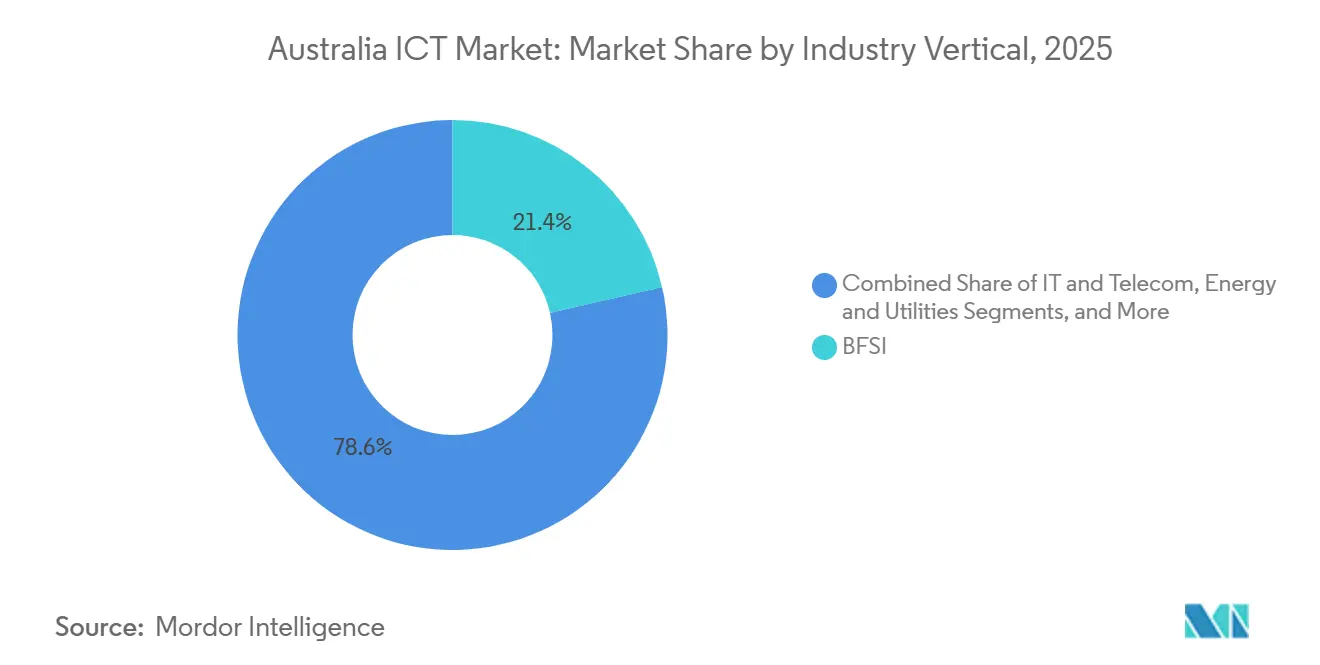

- Por vertical de industria, el BFSI captó el 21,43% del gasto de 2025, pero Salud y Ciencias de la Vida se está expandiendo a una CAGR del 10,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas Acelerados de Transformación Digital del Gobierno | +2.1% | Nacional, concentrado en el Territorio de la Capital Australiana, Nueva Gales del Sur, Victoria | Mediano plazo (2-4 años) |

| Adopción Rápida de Computación en la Nube en Empresas | +2.4% | Nacional, con ganancias tempranas en Sídney, Melbourne, Brisbane | Corto plazo (≤ 2 años) |

| Expansión de Redes 5G que Habilitan Aplicaciones de Nueva Generación | +1.8% | Nacional, centros urbanos en Nueva Gales del Sur, Victoria, Queensland liderando | Mediano plazo (2-4 años) |

| Crecientes Amenazas de Ciberseguridad que Impulsan el Gasto en Seguridad | +1.6% | Nacional, mayor enfoque en los sectores BFSI y Gobierno | Corto plazo (≤ 2 años) |

| La Emergente Industria Espacial de Australia que Impulsa la Demanda de Computación de Alto Rendimiento | +0.7% | Australia del Sur, Territorio de la Capital Australiana, Australia Occidental | Largo plazo (≥ 4 años) |

| Mandatos de Soberanía de Datos que Impulsan la Inversión Local en Centros de Datos | +1.5% | Nacional, concentrado en Nueva Gales del Sur, Victoria, Territorio de la Capital Australiana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Acelerados de Transformación Digital del Gobierno

Los objetivos de gobierno integral requieren que el 80% de las cargas de trabajo no clasificadas operen en nubes evaluadas por IRAP para junio de 2027, canalizando AUD 1.200 millones (USD 809 millones) hacia licencias de SaaS y pasarelas de API en el presupuesto federal 2025-26.[1] Las agencias federales y estatales están consolidando 147 contratos de adquisición en un único marco que favorece a los proveedores certificados con ISO 27001, prolongando así los ciclos de transformación plurianuales. La re-plataformización de myGov por parte de Servicios Australia ejemplifica la federación de identidades que abarca 32 portales, y los fondos estatales de reinicio digital replican este modelo para los sistemas de títulos de propiedad y tribunales. El resultado es una demanda sostenida de consultores de gestión del cambio y diseñadores de experiencia de usuario, roles históricamente con escasos recursos en proyectos públicos.

Adopción Rápida de Computación en la Nube en Empresas

La revisión de CPS 234 por parte de APRA obliga a realizar pruebas de penetración trimestrales y a retener registros durante siete años, lo que incentiva a las instituciones de servicios financieros a migrar sus aplicaciones principales a patrones de nube multi-AZ. AWS añadió 50 MW en su cuarta zona de Sídney en 2025, mientras que Google Cloud se comprometió con AUD 2.000 millones (USD 1.350 millones) para salas de datos en Melbourne alimentadas íntegramente por energía eólica. La adopción en el mercado medio es visible; el 62% de los fabricantes con 50-500 empleados tenía al menos un módulo de ERP en la nube activo en 2025, frente al 41% en 2023, citando un tiempo de obtención de valor más rápido. Sin embargo, la gestión de identidades en AWS, Azure y Google absorbe ahora hasta el 40% de los presupuestos de operaciones en la nube, convirtiendo la automatización de políticas en un nuevo foco de gasto.

Expansión de Redes 5G que Habilitan Aplicaciones de Nueva Generación

Telstra finalizó su núcleo autónomo 5G en junio de 2025, desbloqueando la segmentación de red para minería y logística, donde los bucles de control sensibles a la latencia gobiernan los camiones de acarreo autónomos. Optus siguió con celdas de onda milimétrica en el distrito central de negocios de Sídney, habilitando picos de 4,5 Gbps para escaparates de comercio minorista de realidad aumentada. La subasta del espectro de 26 GHz de ACMA impulsó construcciones de 5G privado; la red de Olympic Dam de BHP integró 1.200 sensores de IoT y redujo el tiempo de inactividad un 18% en seis meses. Las asociaciones de borde, como AWS Wavelength en los núcleos de Telstra, ofrecen ahora latencias inferiores a 10 ms para juegos y telemedicina.

Crecientes Amenazas de Ciberseguridad que Impulsan el Gasto en Seguridad

Los informes de ciberdelincuencia alcanzaron 94.000 en el ejercicio fiscal 2024-25, un aumento del 23% interanual, y las nuevas sanciones de privacidad ascienden al mayor valor entre USD 33,7 millones o el 30% de la facturación. Los contratos de seguridad gestionada aumentaron un 34% para NTT Ltd., subrayando un giro de la defensa basada en productos a la basada en servicios. El programa de asociación de la Dirección de Señales de Australia intercambia ahora indicadores clasificados por telemetría de proveedores, acortando los ciclos de parcheo. La adopción de confianza cero se aceleró: el 47% de las empresas del ASX 200 utilizaba microsegmentación en 2025, frente al 29% en 2023, lo que refleja la priorización a nivel de consejo directivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Talento Avanzado en TI | -1.4% | Nacional, más grave en roles de ciberseguridad y arquitectura en la nube | Corto plazo (≤ 2 años) |

| Complejidad de la Infraestructura Heredada en Grandes Empresas | -0.9% | Nacional, concentrado en los sectores BFSI, Gobierno y Energía | Mediano plazo (2-4 años) |

| Altos Costos de Banda Ancha en Regiones Remotas | -0.5% | Territorio del Norte, Australia Occidental, áreas regionales de Queensland | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones de Residuos Electrónicos que Aumentan el Costo de Cumplimiento | -0.3% | Nacional, afectando los segmentos de Hardware de TI e Infraestructura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Talento Avanzado en TI

El desempleo en TIC se situó en el 1,8% en diciembre de 2025, muy por debajo de la tasa nacional del 3,9%, lo que pone de manifiesto la escasez estructural.[2]Oficina Australiana de Estadística, "Encuesta de Fuerza Laboral de diciembre de 2025," abs.gov.au Los analistas de ciberseguridad perciben una mediana de AUD 135.000 (USD 91.000), pero los puestos permanecen vacantes durante 14 semanas de media. Los retrasos en visados dificultan la contratación en el extranjero y, aunque las universidades están ampliando las cohortes de ciberseguridad en un 40%, las graduaciones no cubrirán la brecha antes de 2028. La escalada de costos y los retrasos en los proyectos ya son evidentes, ya que los integradores se sobrecomprometen en los plazos de entrega.

Complejidad de la Infraestructura Heredada en Grandes Empresas

Los sistemas de mainframe con bases de código COBOL que superan los 10 millones de líneas aún procesan miles de millones de transacciones mensuales, como lo ejemplifica el núcleo z/OS del Commonwealth Bank. Los mandatos de pruebas de estrés regulatorio desalientan las migraciones de sustitución completa, canalizando los presupuestos hacia middleware para la modernización incremental. La integración híbrida eleva los costos de licencias y añade puntos de fallo, lo que complica el análisis de causa raíz durante las interrupciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Anclan el Gasto, las Plataformas en la Nube Impulsan el Impulso

Los Servicios de TI captaron el 32,13% del gasto de 2025, ya que las empresas se apoyaron en los integradores para la navegación multinube y la alineación regulatoria. Dentro de los Servicios de TI, la seguridad gestionada y la externalización de procesos de negocio están convergiendo, con proveedores que integran inteligencia de amenazas en los flujos de trabajo de recursos humanos y finanzas, elevando la fidelización entre los clientes del mercado medio. Se prevé que los Servicios de TI registren la CAGR más rápida del 10,74% hasta 2031, impulsados por los servicios de nube y plataforma, alimentados por la economía basada en el consumo y un ecosistema maduro de abstracciones de PaaS que reducen la sobrecarga de infraestructura. La actualización selectiva de hardware persiste cuando las ganancias de rendimiento son significativas, como los conmutadores de fotónica de silicio de Cisco que reducen el consumo energético en un 40%, aunque los presupuestos generales de hardware se estabilizan a medida que el dispositivo como servicio traslada el gasto de capital al gasto operativo.

La infraestructura hiperconvergente domina ahora las nuevas adquisiciones de almacenamiento, con Dell reportando que el 38% de los ingresos de almacenamiento australianos en el ejercicio fiscal 2025 provienen de VxRail y PowerFlex. El gasto en seguridad sigue siendo la excepción, superando el crecimiento general del tamaño del mercado de TIC de Australia, ya que el cumplimiento de los ocho elementos esenciales impulsa las actualizaciones de las plataformas de detección y respuesta en endpoints y de gestión de información y eventos de seguridad.[3]Dell Technologies, "Participación de Ingresos de VxRail en Australia," dell.com Los ingresos de los servicios de comunicaciones están migrando de la voz a la red de área amplia definida por software y las comunicaciones unificadas, y las telecomunicaciones están agrupando estos servicios con conectividad de nube soberana para defender los márgenes. Los equipos de consultoría permanecen ocupados con proyectos piloto de inteligencia artificial generativa, aunque la integración rutinaria se está convirtiendo en un producto básico bajo las herramientas asistidas por inteligencia artificial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las Grandes Empresas Controlan los Presupuestos, las Pymes Aceleran la Adopción

Las Grandes Empresas representaron el 57,46% de los desembolsos de 2025, con inversiones centradas en gobernanza, gestión de datos maestros y sólidas pasarelas de API. Sus complejos entornos elevan la demanda de presupuestos de integración vinculados al tamaño del mercado de TIC de Australia y modelos de servicios profesionales de retención. Se proyecta que las pymes, con subsidios de migración del 50%, crezcan a una tasa compuesta anual del 10,11% hasta 2031. Los paquetes de SaaS llave en mano integran contabilidad en la nube, inventario y nóminas, reducen las barreras de entrada, y proveedores como Xero reportan un crecimiento de suscriptores de dos dígitos a medida que el ingreso promedio por usuario aumenta con la incorporación de módulos.

Las posturas de seguridad divergen notablemente; las grandes empresas asignan entre el 8% y el 12% de los presupuestos de TIC a la ciberseguridad, a menudo dotando de personal a centros de operaciones de seguridad internos, mientras que las pymes se apoyan en suscripciones de detección y respuesta gestionadas con precios inferiores a AUD 15.000 (USD 10.110) al mes. El paquete Essential Cyber de Telstra ejemplifica las suscripciones de seguridad adaptadas para las pymes. El 34% de las empresas del ASX 200 realizó proyectos piloto de asistencia con modelos de lenguaje de gran escala en 2025, frente al 9% de las pymes, pero la caída de los costos de entrenamiento de modelos debería reducir esta brecha.

Por Vertical de Industria: El BFSI Sigue Dominando, la Salud Experimenta un Auge

El BFSI retuvo el 21,43% del gasto de 2025 para herramientas de cumplimiento obligatorio, análisis de fraude y actualizaciones de banca móvil. Sin embargo, Salud y Ciencias de la Vida es el área de crecimiento destacada, expandiéndose a una CAGR del 10,92% bajo el mandato de interoperabilidad de Mi Historial de Salud, que requiere API conformes con FHIR para diciembre de 2026. En los estados centrados en la minería, energía y servicios públicos canalizan fondos hacia la digitalización de la red y la gestión de recursos de energía distribuida, alineándose con el Plan del Sistema Integrado. Los sectores de comercio minorista y logística adoptan la robótica de almacén y el enrutamiento de última milla impulsado por inteligencia artificial, reduciendo los costos laborales y mejorando la previsibilidad de las entregas.

El cambio hacia la Industria 4.0 en la manufactura integra sensores de IoT y análisis predictivo en las líneas de producción, reduciendo el tiempo de inactividad no planificado y afinando los ciclos de mantenimiento. Las cargas de trabajo gubernamentales constituyen una demanda de alto valor para los sistemas de garantía de identidad y gestión de casos, mientras que los actores del petróleo y gas despliegan gemelos digitales para optimizar la producción en alta mar. Estas demandas verticales variadas pero convergentes garantizan que el mercado de TIC de Australia siga siendo resiliente ante los choques cíclicos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Nueva Gales del Sur lideró el gasto nacional en 2025, impulsada por las sedes financieras de Sídney, los centros de datos de hiperescala y el denso corredor de empresas emergentes. El Fondo de Reinicio Digital de AUD 1.500 millones (USD 1.060 millones) del estado financia la sustitución de mainframes y la adopción de microservicios, catalizando oportunidades de larga cola para los integradores locales. Victoria le sigue de cerca; Melbourne alberga regiones de nube soberana para AWS, Microsoft y Google, y la inversión combinada en hiperescala superó los AUD 7.000 millones (USD 4.920 millones) entre 2024 y 2026. Los compromisos de energía verde de Victoria ayudan a las empresas a cumplir sus objetivos de cero emisiones netas sin comprar compensaciones.

Queensland aprovecha los Juegos Olímpicos de Brisbane 2032 como trampolín para la infraestructura de ciudades inteligentes y el transporte público habilitado por 5G. La automatización minera de Australia Occidental impulsa aproximadamente el 40% de los desembolsos de TIC del estado, centrándose en el 5G privado y el análisis en el borde para apoyar el acarreo autónomo. Australia del Sur está emergiendo como un centro tecnológico espacial, anclado por la Agencia Espacial Australiana, atrayendo a proveedores de computación de alto rendimiento y empresas emergentes de comunicaciones. Tasmania aprovecha su clima fresco y su energía renovable para atraer a operadores de centros de datos como CDC a Hobart para la colocación con baja eficiencia de uso de energía.

El gasto del Territorio de la Capital Australiana está centrado en el gobierno, consolidado a través del marco de nube de la Agencia de Transformación Digital que favorece a los proveedores con protección IRAP. El Territorio del Norte queda rezagado debido a la escasez de fibra, aunque las estaciones de aterrizaje de cables submarinos de Darwin reducen la latencia con el Sudeste Asiático, habilitando la replicación en tiempo real para la recuperación ante desastres. A pesar de los avances, persisten las brechas de conectividad regional; el nivel inalámbrico fijo de NBN ofrece una mediana de 48 Mbps a 1,2 millones de instalaciones, lo que limita el diseño asistido por computadora en la nube y el vídeo de alta definición. El Programa de Conectividad Regional del gobierno financia la fibra para 400 localidades, aunque los plazos se extienden hasta 2028, prolongando la brecha digital.

Panorama Competitivo

El mercado de TIC de Australia está moderadamente concentrado; los 10 principales actores controlan una participación mayoritaria de los ingresos, dejando una vibrante cola de proveedores especializados. Telstra combina conectividad ubicua con servicios gestionados de nube y seguridad, aprovechando su adquisición de Digicel Pacific para agrupar capacidad submarina con nodos de borde, aunque la presión sobre los márgenes crece a medida que los hiperescaladores negocian el emparejamiento directo. AWS, Microsoft y Google compiten en credibilidad de nube soberana; el compromiso de Microsoft de almacenar datos gubernamentales exclusivamente en zonas IRAP obliga a los rivales a igualar las garantías de residencia y cumplimiento.

Los integradores indios Infosys, Wipro y Tata Consultancy Services compiten en precio mientras integran copilotos de inteligencia artificial en proyectos de modernización, comprimiendo los plazos de entrega pero convirtiendo en producto básico la mano de obra de integración. Los actores establecidos como Accenture y DXC contrarrestan con manuales de estrategia específicos por industria y profundidad en la gestión del cambio. La computación en el borde, el 5G privado y la criptografía resistente a la computación cuántica emergen como segmentos de espacio en blanco; la hoja de ruta de resistencia cuántica de la Dirección de Señales de Australia para 2025 genera compromisos de consultoría tempranos a medida que las agencias se preparan para las migraciones de algoritmos.

Telstra adquirió Versent para profundizar en los servicios profesionales, NTT adquirió Nexon para escalar en seguridad, y Cisco y Accenture codesarrollan patrones de red de área amplia definida por software para el comercio minorista. Los especialistas en SaaS vertical logran márgenes brutos del 60-70% fusionando la experiencia en flujos de trabajo con dominios estrechos —gestión ganadera o programación hospitalaria— que los hiperescaladores pasan por alto. En conjunto, estas dinámicas garantizan una innovación sostenida y una competencia de precios en todo el mercado de TIC de Australia.

Líderes de la Industria de TIC de Australia

Telstra Corporation Limited

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Alphabet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft inició la construcción en fase uno de tres nuevas zonas de disponibilidad de Azure, con finalización prevista para el cuarto trimestre de 2027, y lanzó una academia nacional de habilidades en inteligencia artificial con el objetivo de alcanzar a 300.000 participantes para 2028.

- Noviembre de 2025: Amazon Web Services activó Zonas Locales en Perth, añadiendo 20 MW de capacidad alimentada por energías renovables para cargas de trabajo sensibles a la latencia.

- Octubre de 2025: Telstra finalizó el núcleo autónomo 5G a nivel nacional, habilitando segmentos de menos de 10 ms para IoT industrial.

- Septiembre de 2025: Optus completó el despliegue de onda milimétrica en todo el distrito central de negocios de Sídney, logrando picos de 4,5 Gbps para proyectos piloto de comercio minorista de realidad aumentada.

Alcance del Informe del Mercado de TIC de Australia

El Informe del Mercado de TIC de Australia está Segmentado por Tipo de Producto (Hardware de TI [Hardware Informático, Equipos de Red y Periféricos]. Software de TI (Servicios de TI [Consultoría e Implementación de TI, Externalización de TI, Externalización de Procesos de Negocio, Servicios de Seguridad Gestionada y Servicios de Nube y Plataforma] Infraestructura de TI, Seguridad de TI/Ciberseguridad, Servicios de Comunicaciones), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas) y Vertical de Industria (Gobierno y Administración Pública, BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Comercio Electrónico Minorista y Logística, Manufactura e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, Otros Verticales de Industria). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicaciones |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas |

| Otros Verticales de Industria |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI | ||

| Externalización de Procesos de Negocio | ||

| Servicios de Seguridad Gestionada | ||

| Servicios de Nube y Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicaciones | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Otros Verticales de Industria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de TIC de Australia en 2031?

Se prevé que el mercado alcance USD 115,97 mil millones en 2031, creciendo a una CAGR del 9,13% desde 2026.

¿Qué segmento muestra el crecimiento más rápido dentro del gasto nacional en TIC?

Los Servicios de Nube y Plataforma lideran con una previsión de CAGR del 10,74% hasta 2031.

¿Por qué las pymes están aumentando sus presupuestos de TIC más rápidamente que las grandes empresas?

Las subvenciones de coinversión gubernamental subsidian hasta el 50% de los costos de migración a la nube, acelerando la adopción de SaaS y suscripciones de seguridad por parte de las pymes.

¿Cómo influye el despliegue del 5G en las estrategias tecnológicas empresariales en Australia?

Los núcleos 5G autónomos y los despliegues de onda milimétrica habilitan aplicaciones de borde de baja latencia, impulsando inversiones en redes privadas para minería, logística y comercio minorista de realidad aumentada.

¿Cuáles son los principales desafíos que frenan el crecimiento de las TIC en Australia?

La escasez de talento avanzado en TI y la complejidad de las infraestructuras de mainframe heredadas ralentizan los plazos de transformación y elevan los costos de los proyectos.

¿Qué estado representa actualmente la mayor participación en el gasto en TIC?

Nueva Gales del Sur ostenta la mayor participación, respaldada por los servicios financieros de Sídney y la densa presencia de centros de datos de hiperescala.

Última actualización de la página el: