Tamaño y Cuota del Mercado de Servicios de Subsistema Multimedia IP (IMS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.24% CAGR |

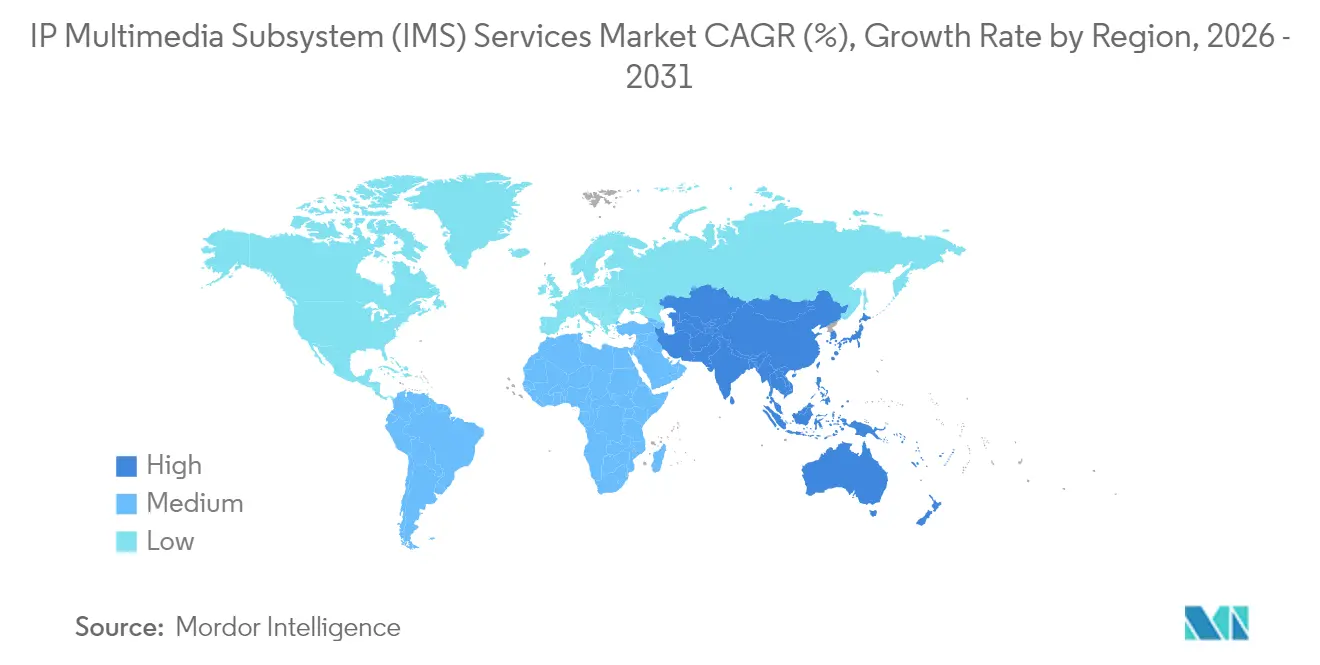

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

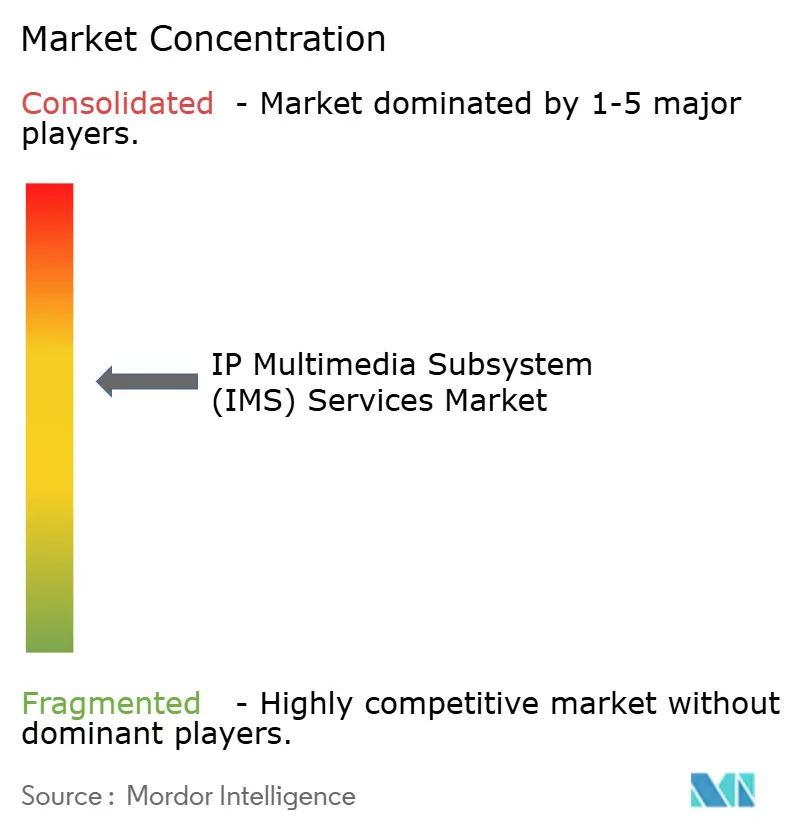

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Subsistema Multimedia IP (IMS) por Mordor Intelligence

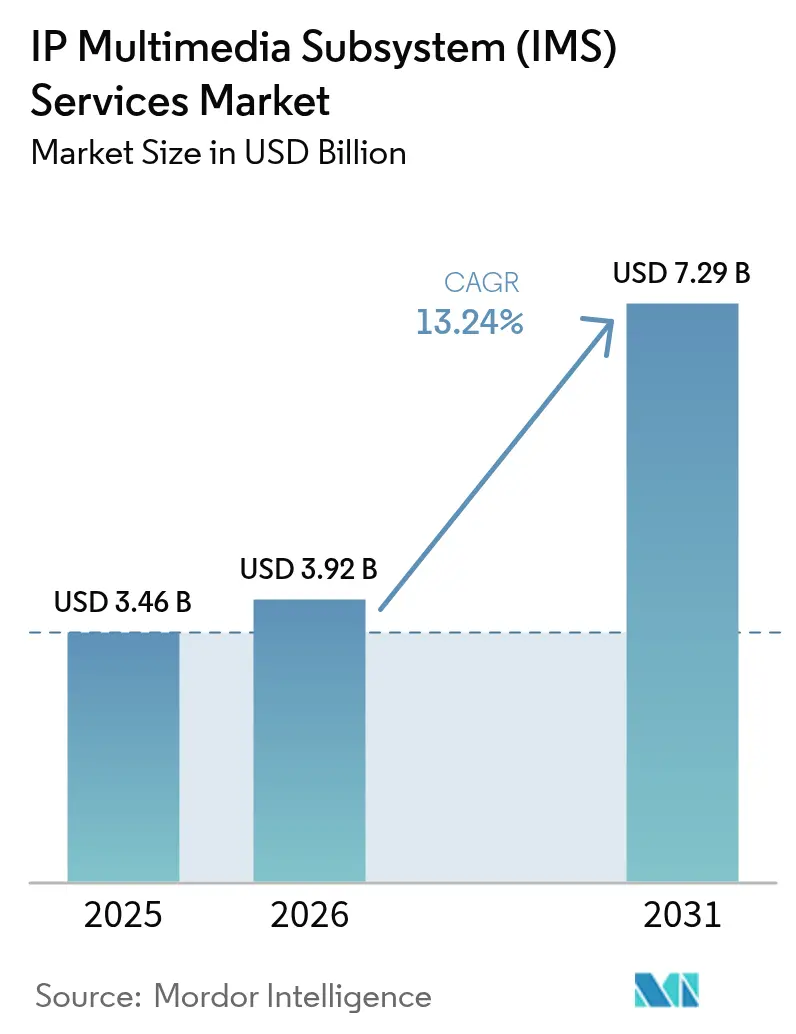

Se espera que el mercado de servicios de subsistema multimedia IP (IMS) crezca de USD 3,46 mil millones en 2025 a USD 3,92 mil millones en 2026 y se prevé que alcance USD 7,29 mil millones en 2031 a una CAGR del 13,24% durante el período 2026-2031. Los operadores están acelerando las migraciones desde la voz conmutada por circuitos hacia el control de sesión totalmente basado en IP, debido a que los núcleos 5G independientes requieren Voz sobre Nueva Radio (VoNR) nativa y a que las funciones de red nativas en la nube reducen la intensidad de capital al tiempo que aceleran el despliegue de nuevos servicios. Los reguladores están impulsando el movimiento mediante la reasignación de espectro y el establecimiento de fechas firmes de cierre de 2G y 3G, lo que obliga a los operadores a trasladar las cargas de trabajo de voz al subsistema multimedia IP (IMS) o enfrentarse a interrupciones del servicio.[1]Comisión Federal de Comunicaciones, "La FCC Aprueba las Normas de Cobertura Suplementaria desde el Espacio," FCC.GOV El creciente tráfico de mensajería empresarial, liderado por los Servicios de Comunicación Enriquecida (RCS), está ampliando la base de usuarios potenciales para los canales de datos del subsistema multimedia IP (IMS), mientras que las redes 5G privadas en los sectores de manufactura, logística y seguridad pública están generando nuevos casos de uso centrados en las empresas. Los proveedores que ofrecen el subsistema multimedia IP (IMS) como software en la nube están eliminando los obstáculos de integración y proporcionando a los operadores más pequeños un acceso a capacidades avanzadas de voz y mensajería sin requerir una inversión inicial elevada.

Conclusiones Clave del Informe

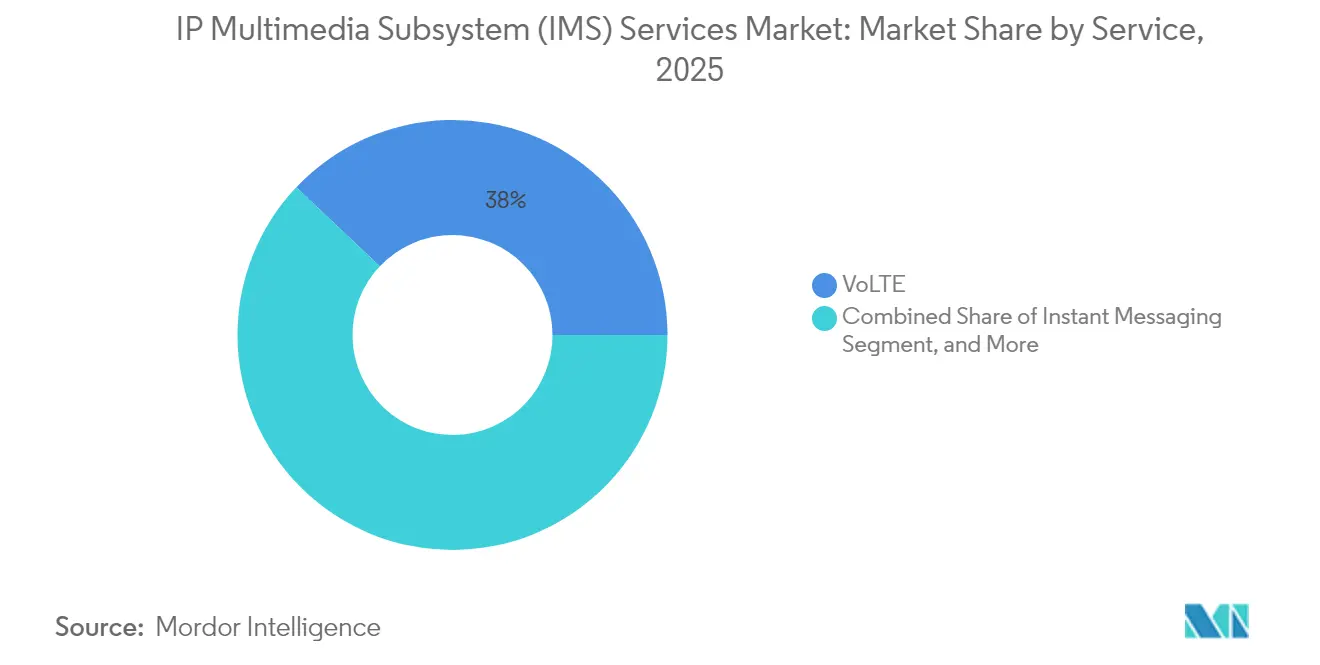

- Por servicio, VoLTE lideró el mercado de servicios de subsistema multimedia IP (IMS) con una cuota de mercado del 37,95% en 2025; sin embargo, se espera que la mensajería instantánea avance a una CAGR del 14,41% hasta 2031.

- Por componente, los productos representaron el 71,88% del tamaño del mercado de servicios de subsistema multimedia IP (IMS) en 2025, mientras que se espera que los servicios se expandan a una CAGR del 14,93% entre 2026 y 2031.

- Por modelo de implementación, las instalaciones en instalaciones propias conservaron una cuota del 80,42% en 2025, mientras que los modelos basados en la nube están llamados a crecer a una tasa del 17,35% anual.

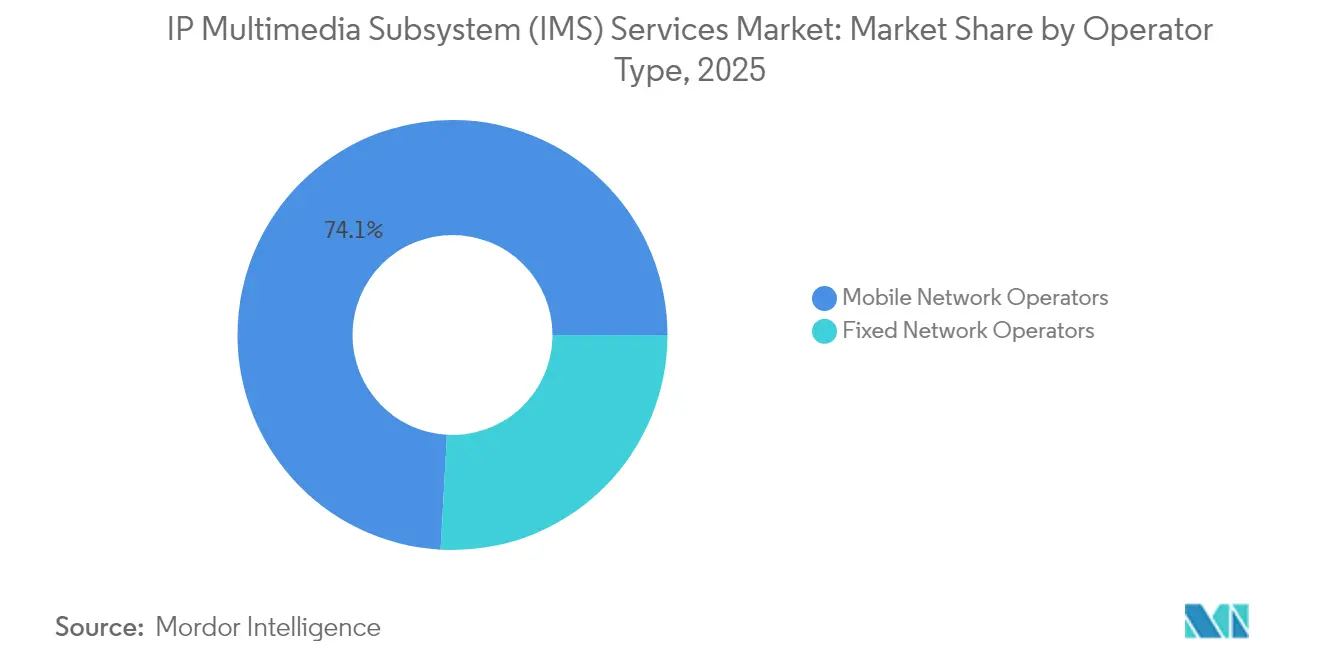

- Por tipo de operador, los operadores de redes móviles captaron una cuota del 74,12% en 2025 y se prevé que crezcan a una CAGR del 13,62%.

- Por usuario final, los operadores de telecomunicaciones mantuvieron una cuota del 66,05% en 2025, aunque las empresas están en camino de alcanzar una CAGR del 15,21% durante el período de perspectiva.

- Por geografía, América del Norte concentró una cuota de ingresos del 41,26% en 2025; Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 14,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Subsistema Multimedia IP (IMS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente popularidad del LTE y VoLTE y surgimiento del 5G | +3.2% | Global, más fuerte en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de Servicios de Comunicación Enriquecida en mensajería empresarial | +2.1% | Global, liderado por América del Norte y Europa; escala de consumidores en Asia Pacífico | Corto plazo (≤ 2 años) |

| Aumento de las inversiones de los operadores en arquitecturas de subsistema multimedia IP (IMS) nativas en la nube | +2.8% | América del Norte y Europa son adoptantes tempranos, mientras que Asia Pacífico y Oriente Medio los siguen. | Mediano plazo (2-4 años) |

| Transición rápida hacia Voz sobre Nueva Radio en redes 5G independientes | +2.4% | Núcleo de Asia Pacífico, Europa temprana y América del Norte selectiva | Mediano plazo (2-4 años) |

| Surgimiento de servicios de voz satelital directa al dispositivo | +1.3% | América del Norte y Australia están a la vanguardia | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales de reasignación de espectro que aceleran las actualizaciones del subsistema multimedia IP (IMS) | +1.9% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad del LTE y VoLTE y Surgimiento del 5G

Los despliegues de 5G independientes desvinculan la voz de los anclajes LTE heredados, lo que lleva a los operadores a adoptar VoNR, que depende del control de sesión del subsistema multimedia IP (IMS) para la configuración de llamadas, la negociación de códecs y la aplicación de la calidad de servicio.[2]Free Mobile, "Lanza la Primera Red 5G Independiente con VoNR," FREE.FR Los lanzamientos comerciales de Free Mobile en Francia, Viettel en Vietnam y O2 UK demuestran que VoNR está listo para producción y no es meramente experimental. Los operadores ven un valor adicional porque un núcleo anclado en el subsistema multimedia IP (IMS) soporta la segmentación de red y casos de uso de baja latencia que monetizan el 5G más allá de la conectividad. Una empresa de API de red formada en septiembre de 2024 por Ericsson y 12 operadores líderes expone API compatibles con CAMARA, lo que permite a los desarrolladores activar ancho de banda bajo demanda o servicios de localización, convirtiendo así el subsistema multimedia IP (IMS) en un activo programable para aplicaciones de terceros. Este cambio posiciona a la voz como solo una de las múltiples funciones del subsistema multimedia IP (IMS) que generan ingresos.

Demanda Creciente de Servicios de Comunicación Enriquecida en Mensajería Empresarial

El tráfico de RCS alcanzó 50 mil millones de mensajes en 2025 y los ingresos están en camino de alcanzar USD 4,2 mil millones en 2029, consolidando la mensajería basada en el subsistema multimedia IP (IMS) como una alternativa convincente al SMS tradicional. La decisión de Apple de añadir RCS a iOS 18 eliminó la última barrera importante de interoperabilidad entre los ecosistemas Android e iPhone. Con confirmaciones de lectura, identificadores de remitente verificados y contenido multimedia enriquecido, las empresas pueden ahora lanzar campañas interactivas en toda la base de teléfonos inteligentes, generando mayor participación e identidades de confianza que las aplicaciones de terceros no pueden igualar. Los operadores están lanzando plataformas de servicios de comunicación enriquecida como servicio que se integran con suites de gestión de relaciones con clientes, generando tarifas recurrentes consolidadas y compensando la erosión de los ingresos por SMS. Cada nuevo cliente de RCS aumenta las tasas de adopción de las funciones de presencia, mensajería y seguridad del subsistema multimedia IP (IMS), y amplía el mercado desde la voz hacia los canales de datos.

Aumento de las Inversiones de los Operadores en Arquitecturas de Subsistema Multimedia IP (IMS) Nativas en la Nube

Los componentes del subsistema multimedia IP (IMS) en contenedores ejecutados sobre Kubernetes reducen el gasto de capital en un 30-40% en comparación con los dispositivos virtuales, dado que los recursos escalan horizontalmente y las actualizaciones se implementan sin tiempo de inactividad. Deutsche Telekom migró 17 millones de suscriptores de línea fija a una pila en la nube multifabricante en febrero de 2024, y Telefónica Germany le siguió con una extensión de cinco años que convierte su subsistema multimedia IP (IMS) virtualizado en un núcleo web escalable sin estado. Los modelos en la nube también soportan diseños híbridos, en los que las funciones de control residen en regiones de hiperescaladores públicos, mientras que las funciones del plano de usuario se trasladan a nodos periféricos, satisfaciendo así los requisitos de latencia para servicios de misión crítica y alineándose con las especificaciones ETSI NFV Versión 4.[3]ETSI, "Especificaciones NFV Versión 4 y Versión 5," ETSI.ORG La agilidad resultante permite a los operadores introducir funciones como el tono de video o la traducción en tiempo real en semanas en lugar de trimestres, lo que impulsa una realización de ingresos más rápida.

Transición Rápida hacia Voz sobre Nueva Radio en Redes 5G Independientes

Los operadores reconocen que ejecutar núcleos de voz 4G y 5G en paralelo aumenta la complejidad operativa y retrasa la recuperación de la inversión en espectro 5G, por lo que están acelerando los despliegues de VoNR. e& UAE y Huawei presentaron funciones de "Nueva Llamada" como asistencia remota y superposiciones de realidad aumentada, habilitadas por los canales de datos del subsistema multimedia IP (IMS) que acompañan al audio VoNR. Los ensayos de nueva llamada de China Mobile combinan el subsistema multimedia IP (IMS) con traducción de realidad aumentada y pretenden escalar VoNR a su base de 810 millones de suscriptores 5G para finales de 2024. La Versión 16 de 3GPP agiliza la movilidad entre 5G y LTE, lo que permite retirar los núcleos conmutados por circuitos sin interrupciones del servicio. A medida que VoNR se vuelve común, el subsistema multimedia IP (IMS) evoluciona desde la interconexión de voz heredada hacia la capa de control que sustenta los servicios de comunicación inmersiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de profesionales cualificados en subsistema multimedia IP (IMS) | -1.8% | Global, aguda en los mercados emergentes de Asia Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Complejidad de integrar el subsistema multimedia IP (IMS) con redes conmutadas por circuitos heredadas | -2.2% | Global, especialmente donde la base instalada de 2G y 3G sigue siendo alta | Corto plazo (≤ 2 años) |

| Mayor riesgo de ciberseguridad y fraude de señalización | -1.6% | Global | Corto plazo (≤ 2 años) |

| Elevados costos de implementación inicial en mercados emergentes | -1.4% | Asia Pacífico, Oriente Medio, África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Cualificados en Subsistema Multimedia IP (IMS)

El subsistema multimedia IP (IMS) nativo en la nube requiere experiencia en orquestación de microservicios, canalizaciones de integración y entrega continua (CI/CD) e integración de API multifabricante; sin embargo, la mayoría de los ingenieros de telecomunicaciones se formaron en núcleos monolíticos o virtualizados y carecen de experiencia práctica con Kubernetes. Los operadores que enfrentan brechas de talento a menudo retrasan las migraciones o dependen en exceso de los servicios administrados por proveedores, lo que eleva los costos y el riesgo. Los programas de certificación del Foro TM y los programas de capacitación intensiva patrocinados por los proveedores se están expandiendo, pero el ritmo de la formación sigue rezagado respecto a los plazos de implementación, especialmente en mercados de alto crecimiento como India y Arabia Saudita.[4]Foro TM, "Kits de Pruebas de Conformidad de Arquitectura Digital Abierta," TMFORUM.ORG Los proveedores están incorporando configuración asistida por inteligencia artificial y autocorrección en sus productos, lo que permite a menos ingenieros gestionar redes más grandes; sin embargo, la experiencia humana sigue siendo el cuello de botella.

Complejidad de la Integración del Subsistema Multimedia IP (IMS) con Redes Conmutadas por Circuitos Heredadas

Los operadores con infraestructura existente deben ejecutar el subsistema multimedia IP (IMS) y los núcleos conmutados por circuitos en paralelo durante la transición, mantener planes de numeración dobles y conciliar datos de facturación en pilas de sistemas de soporte a operaciones heterogéneas. El documento técnico de 2024 de HCLTech reveló que las discrepancias en el inventario generan errores en el cumplimiento de pedidos y disputas de facturación cuando los servicios se trasladan a nuevos núcleos. Los operadores están adoptando las API abiertas del Foro TM para enmascarar las diferencias entre proveedores, aunque las capas de mediación propietarias persisten, prolongando los programas de integración. La sobrecarga resultante erosiona los ahorros de gasto de capital del subsistema multimedia IP (IMS) y puede ralentizar el lanzamiento de servicios, especialmente donde el 2G y el 3G siguen siendo relevantes para los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Servicio: La Mensajería Instantánea se Acelera con RCS Universal

El segmento de servicios generó los mayores ingresos de flujo único a partir de VoLTE, capturando el 37,95% de la cuota del mercado de servicios de subsistema multimedia IP (IMS) en 2025. La adopción aumentó cuando la cobertura 4G maduró, y VoLTE sigue siendo fundamental para la continuidad de la voz porque los teléfonos inteligentes lo soportan universalmente. Sin embargo, los equipos de marketing empresarial y atención al cliente están pivotando hacia la mensajería instantánea habilitada para RCS, proyectada para crecer a una tasa anual del 14,41% hasta 2031. La adopción de RCS por parte de Apple elimina la fragmentación, lo que permite a las marcas crear una única campaña para todo el universo de teléfonos inteligentes, complementada con confirmaciones de lectura y contenido multimedia enriquecido. La mayor tasa de participación está llevando a los operadores a lanzar modelos de participación en ingresos que les otorgan una participación directa en la mensajería empresarial.

El crecimiento de la mensajería influye en los patrones de tráfico del mercado de servicios de subsistema multimedia IP (IMS). Dado que RCS funciona a través de los canales de datos del subsistema multimedia IP (IMS), cada cliente empresarial aumenta la utilización de las funciones de presencia, chat grupal y transferencia de archivos. A medida que los operadores monetizan las API para identificadores de remitente verificados o tarjetas enriquecidas, el valor migra desde simples minutos de voz hacia sesiones multimedia orquestadas. VoNR y VoWiFi también ganan, pero su crecimiento incremental es menor porque la penetración ya se acerca a la saturación de dispositivos en los mercados maduros. El resultado es una combinación de servicios diversificada que protege a los operadores frente a los ingresos de voz estancados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los Servicios Ganan Impulso en una Base Liderada por Productos

Los equipos de núcleo del subsistema multimedia IP (IMS) representaron aún el 71,88% de los ingresos totales en 2025, lo que refleja el legado de hardware y licencias perpetuas en la adquisición de telecomunicaciones. Las funciones de control de sesión, las pasarelas de medios y los cortafuegos de señalización dominan las disposiciones de capital, especialmente para los núcleos 5G de nueva instalación en Asia y Oriente Medio. Sin embargo, la expansión más rápida se registra en los servicios gestionados y profesionales, que están llamados a crecer un 14,93% anualmente a medida que los operadores externalizan el ciclo de vida completo, desde el diseño hasta las operaciones. El acuerdo plurianual en la nube nativa de Telefónica Germany con Mavenir ilustra el cambio: el operador pasa a un modelo de suscripción donde el proveedor absorbe el riesgo de actualización al tiempo que garantiza el rendimiento.

En mercados con equipos de ingeniería reducidos, los operadores prefieren pilas en la nube llave en mano que incluyen clústeres de Kubernetes, canalizaciones de integración continua y seguridad en línea. Esta demanda otorga a los integradores de sistemas y a los especialistas en software una mayor participación en los ingresos, al tiempo que comprime los márgenes del hardware. Con el tiempo, los contratos de software como servicio vinculados al número de suscriptores activos podrían acercar la participación de los servicios a la paridad con los productos, remodelando aún más la combinación de ingresos dentro del mercado de servicios de subsistema multimedia IP (IMS).

Por Modelo de Implementación: Tracción en la Nube frente a Resiliencia en Instalaciones Propias

Las implementaciones en instalaciones propias representaron el 80,42% de las instalaciones en 2025, ya que las políticas de soberanía de datos en China, Rusia y partes de Oriente Medio exigen que los registros de voz se almacenen localmente. Los grandes operadores establecidos tienen costos irrecuperables en centros de datos privados y prefieren escalar los clústeres existentes. Sin embargo, los modelos basados en la nube están avanzando a una tasa del 17,35% anual, ya que los operadores más pequeños o convergentes priorizan la agilidad sobre la propiedad de activos. La migración de 17 millones de líneas de Deutsche Telekom demuestra que incluso los operadores de nivel uno obtienen alivio en el gasto de capital y una innovación más rápida con el subsistema multimedia IP (IMS) en contenedores en nubes públicas o híbridas.

Los reguladores de Estados Unidos y Europa ahora aceptan el control de sesiones de voz en regiones de nube pública certificadas, siempre que los registros detallados de llamadas residan en zonas locales, lo que libera demanda potencial adicional. Las topologías híbridas —que combinan el control en una nube pública con los medios en el borde— ofrecen un compromiso que reduce la capacidad inactiva al tiempo que cumple los objetivos de latencia para llamadas de emergencia o robótica industrial. Dado que los modelos en la nube se basan en facturación por uso, pueden alinear las curvas de costos con el crecimiento del tráfico, lo que los convierte en una opción atractiva para los despliegues de redes 5G privadas de nueva instalación en fábricas y minas. A medida que esos casos de uso se multiplican, el tamaño del mercado de servicios de subsistema multimedia IP (IMS) vinculado a la nube se ampliará.

Por Tipo de Operador: Dominio Móvil con Innovación en Línea Fija

Los operadores de redes móviles generaron el 74,12% de los ingresos de 2025, impulsados por el alcance nacional del VoLTE y las próximas actualizaciones a VoNR. Sus volúmenes de tráfico superan ampliamente a los de otros segmentos, y las migraciones de teléfonos inteligentes determinan la urgencia de su hoja de ruta. No obstante, los operadores de línea fija son a menudo los primeros en adoptar el subsistema multimedia IP (IMS) nativo en la nube porque deben reemplazar los conmutadores de Red Telefónica Pública Conmutada al final de su vida útil y pueden probar los microservicios sin asumir el riesgo de incidencias con los suscriptores móviles. La migración de voz fija de Deutsche Telekom y el plan de AT&T de retirar el cobre en 2029 ejemplifican un superciclo de inversión en voz y video de fibra hasta el hogar con soporte en el subsistema multimedia IP (IMS).

Los operadores móviles también están adoptando las API de red que exponen la calidad de servicio o la ubicación, convirtiendo el intermediador de sesiones del subsistema multimedia IP (IMS) en una plataforma programable para desarrolladores. Los adoptantes tempranos, como AT&T y Bharti Airtel, buscan capturar ingresos que van más allá de la conectividad cobrando por llamada a la API, una vía de expansión que no está disponible en las arquitecturas heredadas. Esta simbiosis —los operadores fijos impulsando la madurez de la plataforma y los operadores móviles escalando la monetización— mantiene al mercado de servicios de subsistema multimedia IP (IMS) en un crecimiento de dos dígitos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Adopción Empresarial a través de 5G Privado y Comunicaciones Críticas

Los operadores de telecomunicaciones representaron aún el 66,05% de las soluciones del subsistema multimedia IP (IMS) en 2025, pero la demanda empresarial está creciendo a una tasa del 15,21% anual a medida que fábricas, puertos y servicios de emergencia despliegan núcleos 5G privados que requieren un control similar al del subsistema multimedia IP (IMS) para comunicaciones de grupo, video y telemetría. Ericsson y Swisscom ofrecen una red privada independiente donde todos los datos sensibles y el control de llamadas residen en instalaciones propias, lo que permite inspecciones de video en 4K y vehículos guiados autónomos. La Nube de Automatización Digital de Nokia sirve a cientos de sitios industriales con voz y mensajería local ancladas por núcleos compactos del subsistema multimedia IP (IMS).

Los organismos de seguridad pública están haciendo la transición hacia comunicaciones de grupo de misión crítica basadas en LTE y 5G, que requieren el subsistema multimedia IP (IMS) para el control de sesiones y la gestión de prioridades. La alianza de Ecrio con Casa Systems y Kyocera empaqueta dispositivos resistentes con VoNR y RCS integrados, mostrando cómo los kits de soluciones llevan el subsistema multimedia IP (IMS) más allá de las telecomunicaciones tradicionales. A medida que proliferan las redes privadas, el gasto empresarial inclinará el mercado de servicios de subsistema multimedia IP (IMS) hacia núcleos más pequeños y escalables optimizados para patrones de tráfico localizados.

Análisis Geográfico

América del Norte mantuvo la cuota de ingresos líder del 41,26% en 2025. AT&T invirtió entre USD 21 mil millones y USD 22 mil millones en su red, planea alcanzar una cobertura nacional de 5G en banda media de 300 millones de puntos de presencia (POPs) para 2026 y tiene como objetivo que el 70% del tráfico sea de Red de Acceso por Radio Abierta (Open RAN) ese mismo año. La agregación de seis portadoras de T-Mobile alcanzó 3,6 Gbps, mientras que Verizon instaló 130.000 radios preparadas para Open RAN, todas las cuales requieren supervisión del subsistema multimedia IP (IMS) para garantizar la sincronización de voz y video. La resolución de Cobertura Suplementaria desde el Espacio de la Comisión Federal de Comunicaciones habilita la voz satelital directa al dispositivo, con asociaciones entre operadores y constelaciones de órbita terrestre baja que crean nuevas fuentes de ingresos para las llamadas ancladas en el subsistema multimedia IP (IMS) en zonas rurales.

Se prevé que Asia Pacífico se expanda a una CAGR del 14,37% gracias a la masiva adopción del 5G. China Mobile cuenta con 810 millones de conexiones 5G y está probando funciones de Nueva Llamada de realidad aumentada utilizando los canales de datos del subsistema multimedia IP (IMS). En India, Reliance Jio ha superado el millón de sitios 5G y está probando la segmentación de red para juegos y banda ancha empresarial. Bharti Airtel se ha unido a la empresa de API de red para monetizar la calidad bajo demanda. Telstra alcanzó 340 Mbps de enlace ascendente en 5G independiente y firmó con Starlink para la cobertura de voz satelital. Estas iniciativas amplían el tamaño del mercado de servicios de subsistema multimedia IP (IMS) en Asia Pacífico, ya que cada nuevo usuario 5G incremental requiere un punto de acceso al subsistema multimedia IP (IMS).

Europa está modernizando su núcleo a través de proyectos en la nube. Telefónica Germany firmó un contrato nativo en la nube a cinco años con Mavenir en febrero de 2025, y Deutsche Telekom completó una migración de 17 millones de líneas un año antes. Free Mobile lanzó la primera red VoNR comercial en septiembre de 2024, mientras que O2 UK encendió 14 ciudades independientes en febrero de 2024. Los objetivos de la Década Digital de la Unión Europea requieren 148 mil millones de euros en nuevos gastos de conectividad, con una porción significativa destinada a núcleos totalmente basados en IP capaces de escalar para soportar el tráfico de 5G independiente. El proyecto Sylva de Orange estandariza los modelos de referencia de nube de telecomunicaciones, lo que permite a los operadores trasladar las cargas de trabajo del subsistema multimedia IP (IMS) entre países sin necesidad de una reintegración extensa.

Oriente Medio y África muestran una rápida migración a la nube. Saudi Telecom Company migró el 74% de sus suscriptores de voz al subsistema multimedia IP (IMS) en la nube y alcanzó una cobertura 5G del 54,7% en 8.993 sitios. e& UAE demostró la Nueva Llamada con voz visualizada, mientras que du UAE alcanzó velocidades interiores de 5,1 Gbps, destacando los servicios experienciales que dependen de los canales de datos del subsistema multimedia IP (IMS). La Asociación GSM espera que los ingresos móviles en la región aumenten de USD 66 mil millones en 2023 a USD 88 mil millones en 2030, lo que resultará en un aumento sostenido del gasto en el subsistema multimedia IP (IMS).

América del Sur rezaga en gasto de capital, pero está alcanzando el ritmo a través de enfoques nativos en la nube. Mavenir y Whitestack implementaron un núcleo del subsistema multimedia IP (IMS) para un operador de nivel uno no identificado en agosto de 2024, lo que demuestra que las pilas multifabricante de mejores componentes pueden reducir los costos de adquisición y acortar el tiempo de comercialización. A medida que se finalizan las subastas de espectro en Brasil, Chile y Colombia, los operadores están consiguiendo financiamiento de bancos de desarrollo para respaldar VoLTE y posteriormente VoNR, apoyando la penetración gradual de los servicios del subsistema multimedia IP (IMS).

Panorama Competitivo

Huawei sigue siendo el mayor proveedor de redes del subsistema multimedia IP (IMS), con un despliegue acumulado de más de 420 núcleos y atendiendo a más de 1.700 millones de usuarios VoLTE en todo el mundo. Su cartera de extremo a extremo es atractiva en Asia y África; sin embargo, las restricciones geopolíticas abren espacio para los proveedores occidentales. Mavenir ganó una renovación de alto perfil a cinco años con Telefónica Germany y suministra la pila multifabricante de Deutsche Telekom, posicionándose como una alternativa nativa en la nube sin dependencia de un único proveedor. Ericsson, Nokia y Cisco aseguran contratos nacionales al agrupar el subsistema multimedia IP (IMS) con equipos de radio y transporte, mientras que Ribbon Communications persigue USD 75 millones en ingresos de mantenimiento después de que Microsoft decidiera desinvertir Metaswitch a favor de Alianza.

Las empresas emergentes ven oportunidades en el 5G privado. Ecrio integra servidores compactos del subsistema multimedia IP (IMS) con las pequeñas celdas de Casa Systems y los dispositivos resistentes de Kyocera para comunicaciones críticas, mientras que Ataya incorpora segmentación de confianza cero en el control de sesiones para la convergencia de tecnología operativa. Los hiperescaladores están recalibrando estrategias: Microsoft abandona el software de funciones de red para centrarse en los servicios de infraestructura de Azure, lo que permite a las plataformas en la nube alojar las cargas de trabajo del subsistema multimedia IP (IMS) de los socios en lugar de vender sus propias pilas. La certificación de Arquitectura Digital Abierta del Foro TM, disponible en enero de 2025, acelerará la adopción de soluciones de mejores componentes al establecer pruebas de conformidad, reducir el riesgo de integración y fomentar la competencia.

Existen espacios en blanco en la llamada satelital directa al dispositivo, donde Starlink, AST SpaceMobile y Lynk apuntan a acuerdos de itinerancia global. Los proveedores del subsistema multimedia IP (IMS) que optimizan los códecs para la latencia de medio segundo en enlaces no terrestres podrían asegurarse una ventaja de primer actor. Mientras tanto, la automatización impulsada por inteligencia artificial emerge como una capacidad básica indispensable: cualquier proveedor que no pueda ofrecer garantía de bucle cerrado y escalado predictivo de recursos se arriesga a una erosión de márgenes cuando los operadores realizan comparativas con los líderes nativos en la nube.

Líderes de la Industria de Servicios de Subsistema Multimedia IP (IMS)

Telefonaktiebolaget LM Ericsson

Cisco Systems, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mavenir y O2 Telefónica Germany firmaron una extensión de cinco años de subsistema multimedia IP (IMS) nativo en la nube que converge VoLTE y VoNR en un único núcleo.

- Febrero de 2025: Kyocera, Ataya y Ecrio presentaron un kit de 5G privado con VoNR y RCS de misión crítica, orientado a los servicios de primera respuesta.

- Enero de 2025: Alianza está próxima a completar la adquisición de Metaswitch de Microsoft, consolidando a los clientes proveedores de servicios y abriendo una brecha de mantenimiento que los competidores buscan aprovechar.

- Noviembre de 2024: Swisscom y Ericsson lanzaron una oferta de red 5G privada totalmente independiente para empresas suizas.

Alcance del Informe Global del Mercado de Servicios de Subsistema Multimedia IP (IMS)

El informe del mercado de servicios de subsistema multimedia IP (IMS) está segmentado por servicio (mensajería instantánea, VoIP, VoLTE, VoWiFi y otros servicios), componente (productos y servicios), modelo de implementación (en instalaciones propias y basado en la nube), tipo de operador (operadores de redes móviles y operadores de redes fijas), usuario final (operadores de telecomunicaciones, empresas y servicios de emergencia) y geografía (América del Norte, América del Sur, Europa, Asia Pacífico y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Mensajería Instantánea |

| VoIP |

| VoLTE |

| VoWiFi |

| Otros Servicios |

| Productos |

| Servicios |

| En Instalaciones Propias |

| Basado en la Nube |

| Operadores de Redes Móviles |

| Operadores de Redes Fijas |

| Operadores de Telecomunicaciones |

| Empresas |

| Servicios de Emergencia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| México | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Servicio | Mensajería Instantánea | ||

| VoIP | |||

| VoLTE | |||

| VoWiFi | |||

| Otros Servicios | |||

| Por Componente | Productos | ||

| Servicios | |||

| Por Modelo de Implementación | En Instalaciones Propias | ||

| Basado en la Nube | |||

| Por Tipo de Operador | Operadores de Redes Móviles | ||

| Operadores de Redes Fijas | |||

| Por Usuario Final | Operadores de Telecomunicaciones | ||

| Empresas | |||

| Servicios de Emergencia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| México | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de subsistema multimedia IP (IMS) en 2026?

Está valorado en USD 3,92 mil millones y se proyecta que ascienda a USD 7,29 mil millones en 2031.

¿Cuál es el principal impulsor de crecimiento de los servicios del subsistema multimedia IP (IMS)?

Los despliegues de 5G independientes que requieren VoNR nativo y que dependen del subsistema multimedia IP (IMS) para el control de sesiones son el catalizador más importante.

¿Por qué los operadores están trasladando las cargas de trabajo del subsistema multimedia IP (IMS) a la nube?

Los microservicios en contenedores reducen el gasto de capital hasta en un 40% y permiten lanzar nuevas funciones en semanas, no en trimestres.

¿Qué categoría de servicio está creciendo más rápido?

La mensajería instantánea mediante RCS se está expandiendo a una CAGR del 14,41% hasta 2031, a medida que las empresas adoptan la mensajería empresarial enriquecida.

¿Qué región experimentará el mayor crecimiento de ingresos en el subsistema multimedia IP (IMS) hasta 2031?

Se prevé que Asia Pacífico crezca a un 14,37% anual gracias a la masiva adopción del 5G y a los planes de monetización de API de red.

¿Cómo están influyendo las redes 5G privadas en la demanda del subsistema multimedia IP (IMS)?

Las empresas que implementan núcleos 5G en instalaciones propias necesitan un control similar al del subsistema multimedia IP (IMS) para comunicaciones de grupo, video y calidad de servicio, lo que impulsa los ingresos de los proveedores de controladores de sesión compactos.

Última actualización de la página el: