Tamaño y cuota del mercado europeo de telefonía IP y comunicaciones unificadas como servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

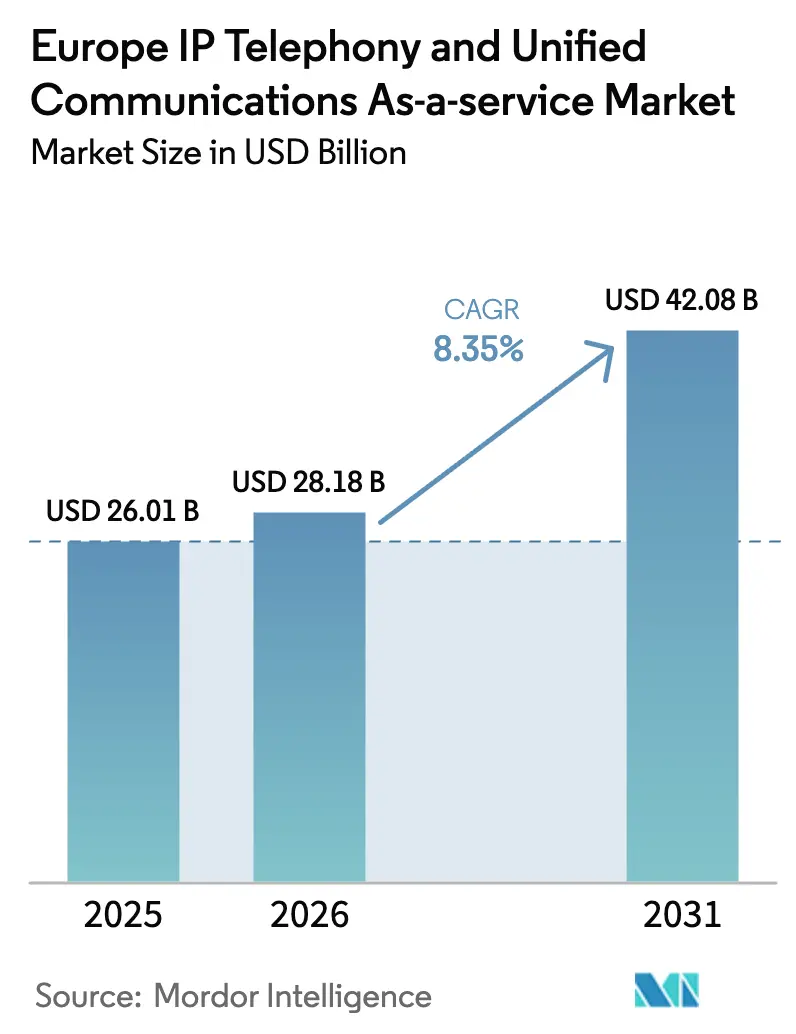

| Tamaño del mercado en el año base (2025) | 26.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de telefonía IP y comunicaciones unificadas como servicio por Mordor Intelligence

El tamaño del mercado europeo de telefonía IP y comunicaciones unificadas como servicio en 2026 se estima en 28.180 millones de USD, creciendo desde el valor de 2025 de 26.010 millones de USD, con proyecciones para 2031 que muestran 42.080 millones de USD, creciendo a una CAGR del 8,35% durante el período 2026-2031. El crecimiento refleja una transformación digital acelerada en las empresas, una mayor alineación regulatoria bajo el Código Europeo de Comunicaciones Electrónicas y los cambios obligatorios de ISDN a redes totalmente IP. Los rápidos despliegues de 5G por parte de los principales operadores están habilitando una latencia inferior a 10 milisegundos para cargas de trabajo de comunicaciones unificadas como servicio, mientras que la Ley de Datos de la UE fomenta la portabilidad multifabricante que debilita la dependencia de un único proveedor. Las políticas de trabajo híbrido se han vuelto permanentes para muchas organizaciones, impulsando la necesidad de suites de comunicación nativas en la nube que unifiquen voz, video y mensajería. Los subsidios públicos que compensan los costes de suscripción para las pymes y los requisitos de integración específicos del sector en sanidad y manufactura amplían aún más la base de direccionamiento para los proveedores de servicios. La competencia se mantiene moderada, ya que los proveedores hiperespecializados globales se enfrentan a especialistas regionales con profunda experiencia regulatoria, lo que impulsa tanto la innovación como la presión sobre los precios.

Conclusiones clave del informe

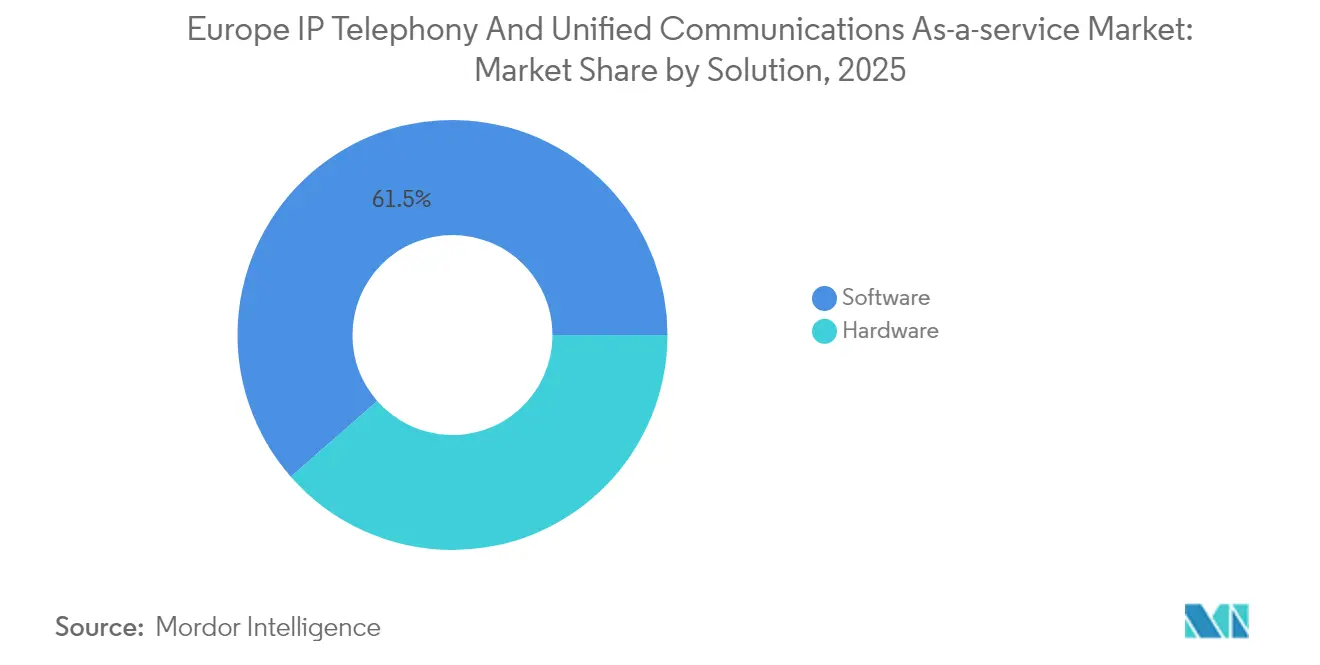

- Por solución, el software captó el 61,45% de los ingresos en 2025, mientras que el hardware quedó rezagado debido al cambio hacia plataformas basadas en API.

- Por tipo, la IP PBX alojada mantuvo una cuota del 41,92% en 2025, mientras que se proyecta que CPaaS se expanda a una CAGR del 8,58% hasta 2031.

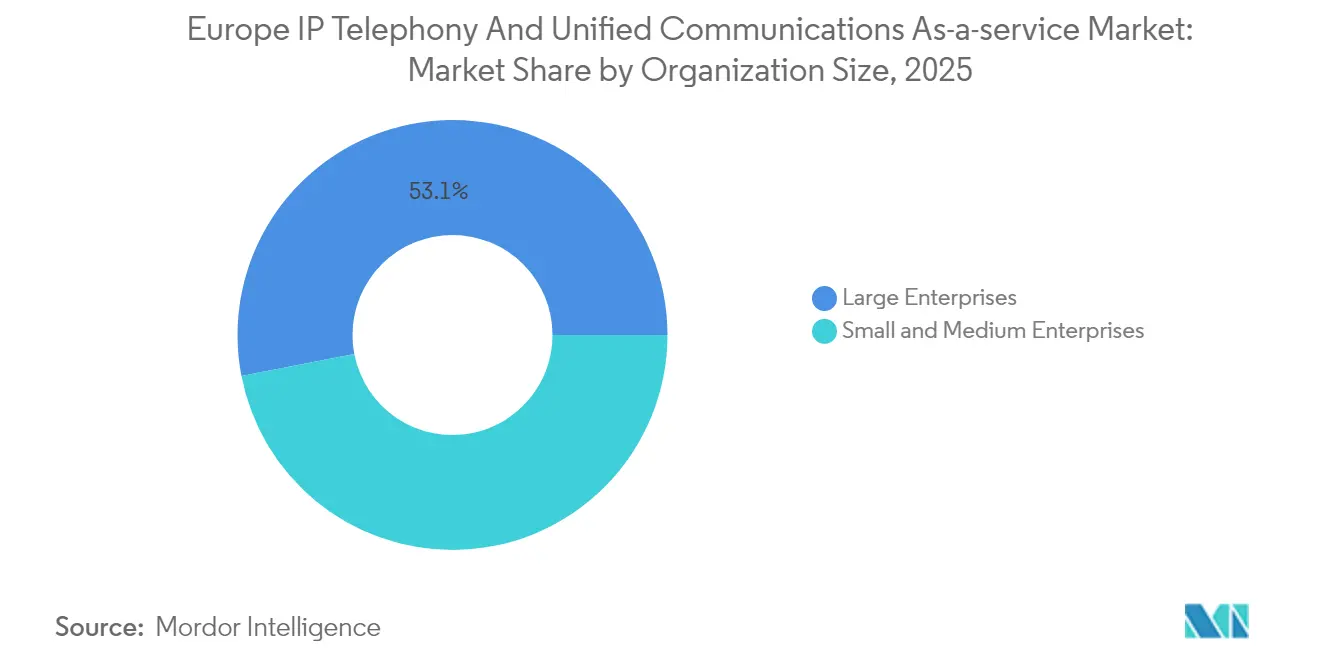

- Por tamaño de organización, las grandes empresas aportaron el 53,05% de los ingresos de 2025, pero las pymes avanzan a una CAGR del 10,05%.

- Por usuario final, el segmento de TI y telecomunicaciones lideró con una cuota del 30,94% en 2025; se prevé que el segmento de sanidad crezca a una CAGR del 8,42% hasta 2031.

- Por geografía, el Reino Unido registró una cuota del 22,05% en 2025, mientras que España se encamina a registrar una CAGR del 8,46% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de telefonía IP y comunicaciones unificadas como servicio

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Despliegues acelerados de 5G que habilitan comunicaciones unificadas como servicio de baja latencia | +1.8% | A escala de la UE, mayor intensidad en Alemania, Reino Unido y Países Bajos | Mediano plazo (2-4 años) |

| Adopción de políticas de trabajo híbrido en toda Europa | +2.1% | Paneuropeo, con mayor incidencia en los países nórdicos y el Benelux | Corto plazo (≤ 2 años) |

| Migración acelerada de ISDN a redes totalmente IP | +1.5% | Alemania, Reino Unido, Francia, con extensión a Europa del Este | Mediano plazo (2-4 años) |

| Creciente demanda de las pymes por modelos de suscripción favorables al gasto operativo | +1.2% | Europa del Sur y del Este | Largo plazo (≥ 4 años) |

| Integración con flujos de trabajo SaaS específicos por sector | +0.9% | Núcleo de Europa Occidental | Largo plazo (≥ 4 años) |

| Adopción de computación en el borde para voz en tiempo real | +0.9% | Grandes clústeres metropolitanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues acelerados de 5G que habilitan comunicaciones unificadas como servicio de baja latencia

La cobertura 5G independiente cubre actualmente la mayoría de las áreas metropolitanas de Alemania y el Reino Unido, lo que proporciona a las empresas una latencia constante inferior a 10 milisegundos que rivaliza con la telefonía de conmutación de circuitos.[1]Deutsche Telekom, "Expansión de la red 5G 2024," TELEKOM.COM Los operadores han ubicado las funciones de procesamiento de voz en el borde de la red mediante la virtualización de funciones de red (NFV), lo que reduce la dependencia de los centros de datos centralizados y mejora la calidad de las llamadas en escenarios de centros de contacto. Estas mejoras de arquitectura respaldan capacidades en tiempo real como la traducción de idiomas y el análisis de llamadas mediante IA. El cambio diferencia a los proveedores europeos de los hiperespecializados globales en términos de cargas de trabajo sensibles a la latencia y acelera la migración desde los sistemas PBX heredados.

Cambio hacia políticas de trabajo híbrido en toda Europa

Las regulaciones laborales pospandemia en Francia y los Países Bajos ahora codifican los derechos al trabajo flexible, consolidando la demanda a largo plazo de suites de colaboración con prioridad móvil.[2]Comisión Europea, "Directiva de trabajo flexible," EC.EUROPA.EU Los empleadores nórdicos informan de una alta satisfacción de los empleados cuando las herramientas en la nube reemplazan a los sistemas PBX de hardware tradicionales, lo que lleva a una implantación más amplia de las funciones de presencia, mensajería y videoconferencia. El énfasis de las políticas en el equilibrio entre la vida laboral y personal impulsa la adopción de resúmenes de reuniones basados en IA que limitan las interacciones fuera del horario laboral. Las agencias del sector público siguen las propias directrices del puesto de trabajo digital de la Comisión Europea, lo que garantiza una demanda estable procedente de las cuentas gubernamentales.

Migración acelerada de ISDN a redes totalmente IP

Alemania completó el cierre nacional de ISDN en diciembre de 2024, obligando a las empresas a adoptar voz IP o arriesgarse a perder el servicio.[3]BT Group, "Migración a redes totalmente IP," BT.COM Los mandatos de redes totalmente IP eliminan los pretextos técnicos para mantener PBX en las instalaciones y amplían el ancho de banda para la videoconferencia en 4K. Las obligaciones regulatorias de las llamadas de emergencia basadas en IP bajo el Código de Comunicaciones Electrónicas incentivan aún más a las organizaciones a adoptar suites en la nube con cumplimiento integrado de E911. Las pymes se benefician más porque evitan los desembolsos de capital asociados al mantenimiento del hardware ISDN.

Creciente demanda de las pymes por modelos de suscripción favorables al gasto operativo

Las pymes valoran los costes mensuales predecibles y la reducción de la carga de TI, una preferencia reflejada en un sesgo del 73% hacia la suscripción captado por la encuesta del Banco Europeo de Inversiones. El programa Kit Digital de España reembolsa hasta 12.000 EUR (13.560 USD) en gastos de comunicaciones unificadas como servicio, aumentando la penetración entre empresas anteriormente sensibles al precio. Programas de incentivos similares en Polonia y la República Checa extienden el modelo a Europa del Este. Los modelos de suscripción simplifican las actualizaciones y permiten a las pymes escalar las licencias en respuesta a los cambios estacionales de la carga de trabajo, lo que fortalece la dependencia del proveedor al tiempo que estabiliza los flujos de caja.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fragmentación de las regulaciones de soberanía de datos transfronterizas | -1.4% | A escala de la UE, con fuerte efecto sobre los despliegues multinacionales | Mediano plazo (2-4 años) |

| Mayor superficie de ciberataques en la telefonía en la nube | -0.8% | Norte de Europa y clústeres financieros | Corto plazo (≤ 2 años) |

| Preocupaciones por la dependencia del proveedor que dificultan los contratos | -0.6% | Segmento empresarial de Europa Occidental | Mediano plazo (2-4 años) |

| Brecha de competencias en la gestión de redes SIP y VoIP | -0.7% | Zonas rurales de Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de las regulaciones de soberanía de datos transfronterizas

A pesar del RGPD, Francia, Italia y Alemania mantienen marcos de localización paralelos que exigen a los proveedores de comunicaciones unificadas como servicio duplicar la infraestructura, lo que aumenta los costes de cumplimiento y complica los despliegues paneuropeos. Las empresas multinacionales deben mapear los flujos de tráfico en cada jurisdicción y mantener zonas de recuperación ante desastres separadas, lo que limita las economías de escala. La propuesta de Ley de Gobernanza de Datos aspira a la armonización, aunque no se espera que su aplicación se implemente hasta 2027, lo que genera incertidumbre sobre la arquitectura futura de las plataformas.

Mayor superficie de ciberataques en la telefonía en la nube

La ENISA registró las telecomunicaciones como el principal objetivo de ransomware entre julio de 2023 y junio de 2024, destacando el ataque a la cadena de suministro de 3CX que infiltró miles de puntos de conexión europeos. El incidente reveló el riesgo sistémico inherente a los conjuntos de software de comunicaciones unificadas como servicio concentrados. Las autoridades de ciberseguridad suizas registraron un aumento del fraude basado en voz, lo que llevó a las empresas a reforzar la seguridad de los puntos de conexión. Los temores en materia de seguridad ralentizan la adopción en sectores adversos al riesgo, como el financiero, a pesar de los evidentes beneficios en términos de costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por solución: el dominio del software acelera la integración

Las soluciones de software representaron el 61,45% de la cuota del mercado europeo de telefonía IP y comunicaciones unificadas como servicio en 2025, impulsadas por la demanda de plataformas nativas en la nube y escalables que se integran en los flujos de trabajo existentes. Se proyecta que la categoría registre una CAGR del 10,03% hasta 2031, a medida que las empresas prefieran la orquestación mediante API frente a los ciclos de actualización de hardware. El software de control de llamadas y PBX se beneficia directamente de los mandatos de servicios de emergencia IP, mientras que las herramientas de mensajería unificada y colaboración en equipo aprovechan la ola de las consolidadas prácticas de trabajo híbrido. Los proveedores integran transcripción basada en IA y análisis de sentimientos, aumentando el valor sin necesidad de hardware adicional.

El hardware sigue siendo esencial para los sectores que necesitan puntos de conexión físicos con seguridad certificada, incluidos defensa y utilities. Los teléfonos IP de escritorio continúan siendo utilizados en las salas de negociación que requieren interfaces táctiles y una calidad de servicio fija. Las pasarelas VoIP facilitan los escenarios de transición durante la eliminación gradual de ISDN, aunque su relevancia disminuye a medida que la fibra llega a los centros regionales. Los puntos de conexión de video están evolucionando hacia salas de reuniones definidas por software, pero siguen teniendo prioridad donde la óptica garantizada es importante. En general, el crecimiento del hardware queda por detrás del software, aunque actúa como salvaguarda de cumplimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo: la IP PBX alojada lidera mientras CPaaS emerge

La IP PBX alojada contribuyó con el 41,92% de los ingresos de 2025, lo que refleja su papel como sustituto en la nube de los sistemas heredados en las instalaciones. El modelo ofrece las funciones PBX habituales con escalabilidad en la nube, facilitando el cumplimiento de las normas de llamadas de emergencia. El enlace troncal SIP integrado sigue siendo un servicio troncal, pero pierde cuota de mercado frente a las suites integrales de comunicaciones unificadas como servicio que incluyen video y mensajería.

La plataforma de comunicaciones como servicio (CPaaS), aunque de menor tamaño, es el tipo de mayor crecimiento, con una CAGR del 8,58% hasta 2031. Los desarrolladores utilizan las API de CPaaS para integrar capacidades de voz y video en las aplicaciones de los clientes, eliminando así la necesidad de interfaces independientes y promoviendo la innovación vertical. La IP PBX gestionada resulta atractiva para las empresas que desean la externalización operativa pero conservan el control en las instalaciones para los flujos de trabajo sensibles. El control de llamadas en la nube ofrece una vía intermedia al desacoplar la señalización del hardware, lo que permite a las empresas preservar sus inversiones ya realizadas. En conjunto, estos tipos ilustran un continuo de migración hacia comunicaciones programables que sustentan la transformación digital.

Por tamaño de organización: el impulso de las pymes supera la adopción empresarial

Las grandes empresas acapararon el 53,05% del gasto en 2025 mediante despliegues en múltiples sedes que integran centros de contacto, análisis y módulos de cumplimiento. Priorizan el cifrado avanzado, el control de acceso granular basado en roles y las relaciones de interconexión directa con los operadores. Sin embargo, el crecimiento de las pymes, a una CAGR del 10,05%, está superando al de las grandes empresas, ya que las empresas más pequeñas aprovechan programas de subsidios como el Kit Digital de España para compensar los costes de adopción.

Las pymes valoran la facilidad de uso, la accesibilidad móvil y los gastos operativos predecibles. Los proveedores responden con ofertas empaquetadas que combinan banda ancha, seguridad y comunicaciones unificadas como servicio en una sola factura. Se prevé que el tamaño del mercado europeo de telefonía IP y comunicaciones unificadas como servicio para las pymes aumente considerablemente a medida que la alta cobertura de fibra reduzca la latencia y soporte flujos de trabajo con uso intensivo de video. Los incentivos en Polonia y la República Checa replican el éxito de España, lo que sugiere una demanda sostenida durante el período de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la sanidad impulsa el crecimiento más rápido

Las empresas de TI y telecomunicaciones lideraron la adopción con una cuota del 30,94% en 2025, ya que requieren suites de colaboración para equipos de software distribuidos. Las organizaciones de banca y seguros les siguen de cerca debido a la necesidad de estrictas pistas de auditoría y el requisito de participación omnicanal con los clientes.

La sanidad es el sector vertical de mayor crecimiento, con una CAGR del 8,42% hasta 2031, impulsada por los mandatos de la Estrategia de Salud Digital de la UE que facilitan las teleconsultas transfronterizas. Los hospitales integran las comunicaciones unificadas como servicio con los registros electrónicos de salud y los dispositivos médicos IoT, mientras que las arquitecturas en la nube conformes abordan la privacidad de los datos de los pacientes. La manufactura adopta las comunicaciones unificadas como servicio para conectar los sensores de la planta de producción con los datos de planificación de recursos empresariales, en apoyo de los objetivos de la Industria 4.0. El comercio minorista aprovecha las API programables para la función de clic para llamar en las aplicaciones móviles, creando experiencias omnicanal sin fricciones que elevan las puntuaciones de satisfacción del cliente.

Análisis geográfico

El Reino Unido mantuvo una cuota del 22,05% en 2025, aprovechando los despliegues tempranos de fibra y los maduros patrones de uso de la nube. BT Group completó la migración nacional a IP y Vodafone extendió el 5G a la mitad de la población, habilitando análisis en el borde e impulsando servicios de voz basados en IA. Las expectativas de crecimiento se mantienen estables, aunque la divergencia en el cumplimiento normativo relacionada con el Brexit añade costes para los proveedores que atienden a clientes de la UE.

Alemania es el segundo mayor mercado, gracias a la finalización del cierre de ISDN y a la fuerte demanda industrial. Las empresas prefieren topologías híbridas que combinan pasarelas en las instalaciones con control de llamadas en la nube para satisfacer los requisitos de residencia de datos. Francia crece de manera constante gracias al apoyo a su política de nube soberana, aunque los estrictos requisitos de localización elevan las barreras de entrada para las plataformas extranjeras. España registra la CAGR más rápida, del 8,46%, debido a la hoja de ruta España Digital 2026 y a los generosos subsidios para pymes que estimulan la adopción en la nube. Italia acelera la asignación de fondos de recuperación destinados a la digitalización de los servicios públicos. Los Países Bajos aprovechan sus densos clústeres de centros de datos para ofrecer comunicaciones unificadas como servicio de baja latencia, mientras que los países nórdicos exhiben el mayor uso per cápita y actúan como bancos de pruebas para las funciones de IA. Los estados de Europa del Este se benefician de los fondos de infraestructura de la UE, avanzando rápidamente desde una baja penetración inicial hacia modernas suites de comunicaciones en la nube.

Panorama competitivo

El mercado europeo de telefonía IP y comunicaciones unificadas como servicio presenta una fragmentación moderada, ya que las suites globales compiten con los especialistas locales. Microsoft Teams domina a través de los inquilinos existentes de Office 365, aunque enfrenta un escrutinio antimonopolio que podría llevar a la desagregación de precios en el futuro. Cisco Webex aprovecha su amplia red de socios de canal, mientras que RingCentral amplía su presencia en Europa mediante alianzas con operadores, como el lanzamiento multinacional de Vodafone. Zoom se asocia con Mitel para ofrecer paquetes híbridos dirigidos a organizaciones con inversiones significativas en PBX.

Los actores regionales como NFON, Wildix y Gamma Communications aprovechan su conocimiento regulatorio y la localización de idiomas para captar cuentas del mercado medio. La adquisición de Placetel por parte de Gamma en 2024 amplía su presencia en Alemania y añade capacidades de Cisco Webex. Los operadores de telecomunicaciones agrupan las comunicaciones unificadas como servicio con conectividad, fomentando ofertas integradas que simplifican la contratación. Los proveedores de CPaaS, como Twilio y Vonage, entran a través de los canales de desarrolladores, impulsando flujos de trabajo personalizados que eluden las suites monolíticas tradicionales. Se espera que las fusiones y las alianzas estratégicas continúen a medida que los proveedores busquen escalar, lograr un mayor alcance geográfico e impulsar la innovación en IA.

Líderes del sector europeo de telefonía IP y comunicaciones unificadas como servicio

Microsoft Corporation

Cisco Systems Inc.

RingCentral Inc.

8x8 Inc.

Vonage Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Septiembre de 2025: La Ley de Datos de la UE entró oficialmente en vigor, obligando a los proveedores de comunicaciones unificadas como servicio a permitir que los clientes transfieran sus datos a otro proveedor en un plazo de 30 días y eliminando todas las comisiones de cambio a partir de enero de 2027. La nueva norma debilita la dependencia de proveedor de larga data y otorga a las empresas europeas mucho más poder en la mesa de negociación.

- Agosto de 2025: Vodafone Business aceleró su asociación con RingCentral, ampliando la plataforma de comunicaciones unificadas conjunta a más de 30 países. Al combinar las funciones de IA de RingCentral con la red 5G de Vodafone, la oferta promete reducciones en los costes operativos de hasta el 30% para las empresas que aún utilizan equipos PBX heredados.

- Junio de 2025: Microsoft fue sometida a un mayor escrutinio por parte de la UE sobre la forma en que agrupa Teams con Office 365. Los reguladores están evaluando una posible orden de desagregación tras las quejas de los competidores de que los precios agrupados ponen en desventaja a los proveedores independientes de comunicaciones unificadas como servicio, como RingCentral y 8x8.

- Abril de 2025: Deutsche Telekom concluyó el despliegue de una red 5G independiente de cobertura nacional en las principales ciudades de Alemania. Ahora es posible alcanzar una latencia inferior a 10 milisegundos para cargas de trabajo de comunicaciones unificadas como servicio en tiempo real, lo que abre la puerta a aplicaciones de centros de contacto habilitadas en el borde que requieren un retardo ultrabajo.

Alcance del informe del mercado europeo de telefonía IP y comunicaciones unificadas como servicio

Cualquier tecnología que se englobe dentro de las telecomunicaciones basadas en Internet, como el fax y otras tecnologías similares, se denomina telefonía IP. Para enviar datos desde el teléfono al proveedor de servicios, utiliza una variedad de protocolos de código abierto. Además, dado que las soluciones de telefonía IP son portátiles y rentables, las empresas las adoptan cada vez más. Asimismo, los sistemas de telefonía IP están ganando popularidad debido a su facilidad de uso, tecnología avanzada y mayor productividad.

El informe del mercado europeo de telefonía IP y comunicaciones unificadas como servicio está segmentado por solución (hardware y software), tipo (acceso integrado - enlace troncal SIP, IP PBX gestionada, IP PBX alojada, control de llamadas en la nube, CPaaS), tamaño de organización (grandes empresas y pymes), usuario final (sanidad, comercio minorista, TI y telecomunicaciones, gobierno, manufactura y más) y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hardware | Teléfonos IP de escritorio |

| Pasarelas VoIP | |

| Puntos de conexión de videoconferencia | |

| Otros hardware | |

| Software | Software de control de llamadas y PBX |

| Mensajería unificada | |

| Plataformas de colaboración en equipo | |

| Aplicaciones de centros de contacto | |

| Otros software |

| Acceso integrado - Enlace troncal SIP |

| IP PBX gestionada |

| IP PBX alojada |

| Control de llamadas en la nube |

| Plataforma de comunicaciones como servicio (CPaaS) |

| Grandes empresas |

| Pequeñas y medianas empresas |

| Banca, servicios financieros y seguros |

| Sanidad |

| Comercio minorista y comercio electrónico |

| Tecnología de la información y telecomunicaciones |

| Gobierno y sector público |

| Manufactura e industria |

| Educación |

| Hostelería |

| Otros usuarios finales |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por solución | Hardware | Teléfonos IP de escritorio |

| Pasarelas VoIP | ||

| Puntos de conexión de videoconferencia | ||

| Otros hardware | ||

| Software | Software de control de llamadas y PBX | |

| Mensajería unificada | ||

| Plataformas de colaboración en equipo | ||

| Aplicaciones de centros de contacto | ||

| Otros software | ||

| Por tipo | Acceso integrado - Enlace troncal SIP | |

| IP PBX gestionada | ||

| IP PBX alojada | ||

| Control de llamadas en la nube | ||

| Plataforma de comunicaciones como servicio (CPaaS) | ||

| Por tamaño de organización | Grandes empresas | |

| Pequeñas y medianas empresas | ||

| Por usuario final | Banca, servicios financieros y seguros | |

| Sanidad | ||

| Comercio minorista y comercio electrónico | ||

| Tecnología de la información y telecomunicaciones | ||

| Gobierno y sector público | ||

| Manufactura e industria | ||

| Educación | ||

| Hostelería | ||

| Otros usuarios finales | ||

| Por geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado europeo de telefonía IP y comunicaciones unificadas como servicio en 2026?

Está valorado en 28.180 millones de USD en 2026 con una CAGR proyectada del 8,35% hasta 2031.

¿Qué tipo de despliegue tiene la mayor cuota de ingresos?

La IP PBX alojada lidera con el 41,92% de los ingresos de 2025.

¿Qué segmento se expande más rápido por tipo?

Se prevé que la plataforma de comunicaciones como servicio crezca a una CAGR del 8,58% hasta 2031.

¿Por qué las pymes están adoptando las comunicaciones unificadas como servicio más rápidamente ahora?

Los subsidios gubernamentales y los modelos de suscripción reducen los costes iniciales, lo que impulsa la CAGR de las pymes al 10,05%.

¿Qué país registra la tasa de crecimiento más alta hasta 2031?

España muestra la expansión más rápida con una CAGR del 8,46% debido a sus incentivos España Digital 2026.

¿Cuál es la principal restricción para los despliegues multinacionales?

Las normativas fragmentadas de soberanía de datos requieren infraestructuras de alojamiento separadas, lo que aumenta la complejidad y el coste.

Última actualización de la página el: