Tamaño y Participación del Mercado de Resinas de Intercambio Iónico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

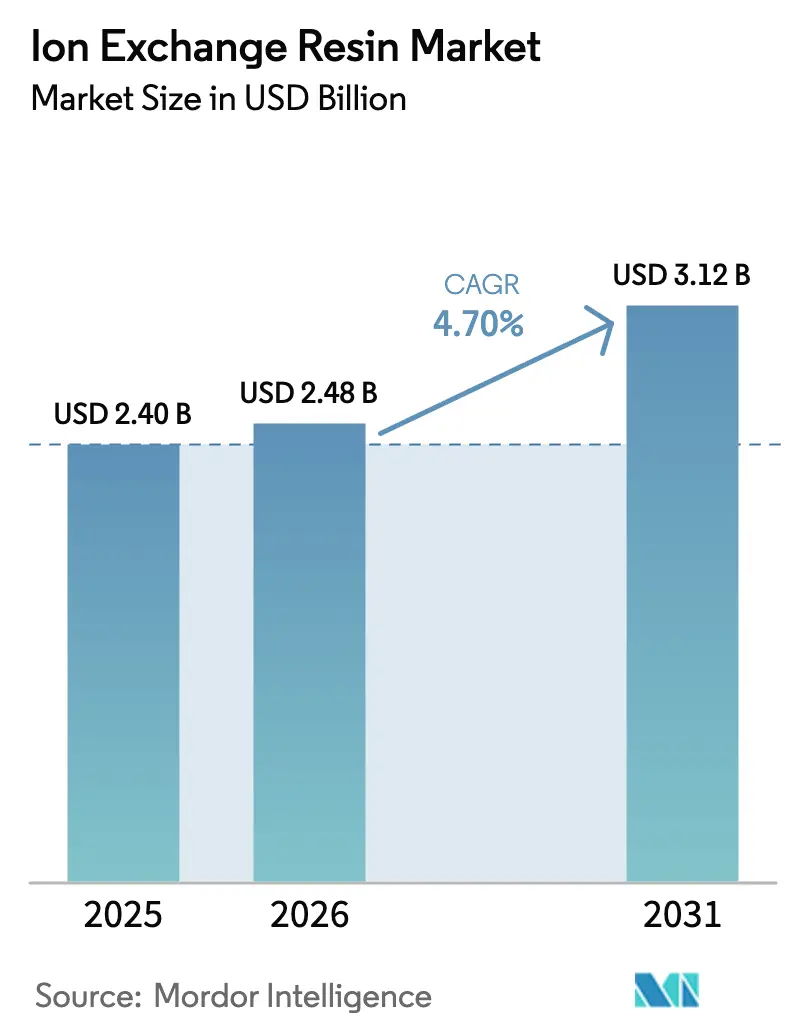

| Tamaño del Mercado (2026) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.70% CAGR |

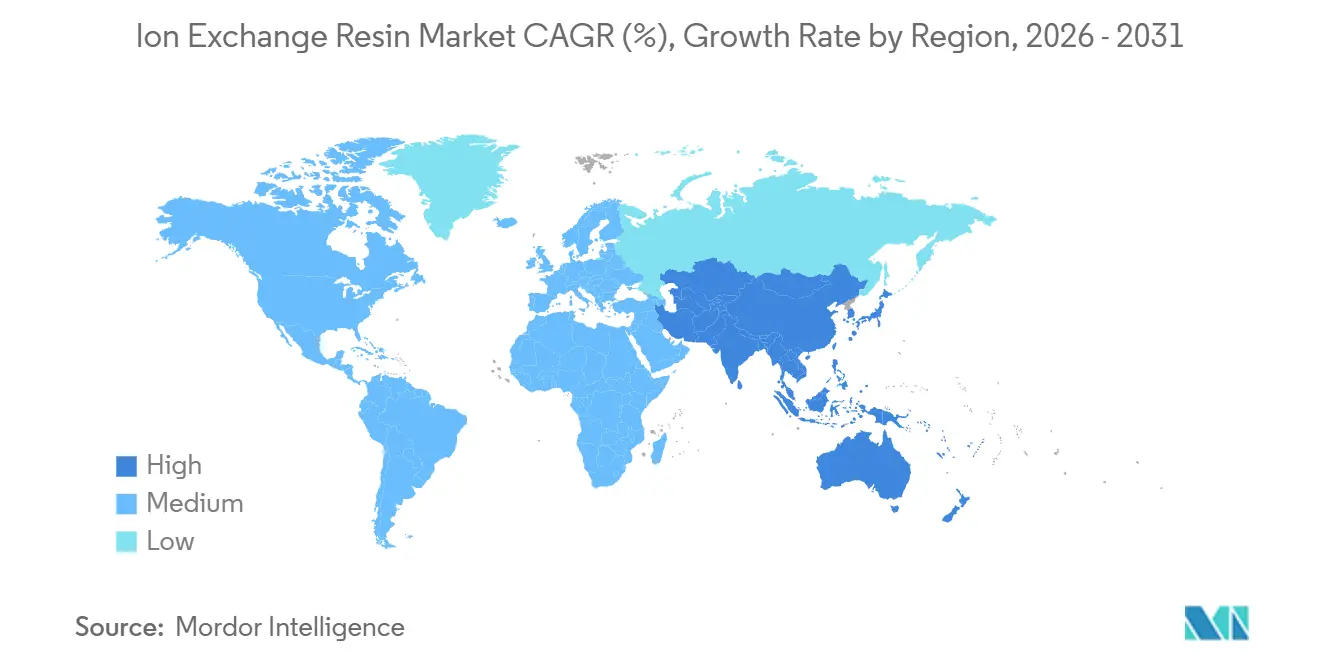

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas de Intercambio Iónico por Mordor Intelligence

El tamaño del Mercado de Resinas de Intercambio Iónico se valoró en USD 2,40 mil millones en 2025 y se estima que crecerá desde USD 2,48 mil millones en 2026 hasta alcanzar USD 3,12 mil millones en 2031, a una CAGR del 4,70% durante el período de previsión (2026-2031). El endurecimiento regulatorio en torno a los PFAS, la demanda de agua ultrapura de grado semiconductor y los proyectos de extracción directa de litio están reasignando capital desde las esferas de ablandamiento estándar hacia químicas de alta ingeniería. Los grados especiales exigen precios premium que compensan la inflación de materias primas, mientras que los sistemas de lecho mixto para desalinización de descarga cero de líquidos y los electrolizadores de membrana de intercambio de protones están desbloqueando nuevos grupos de valor incremental. La intensidad competitiva se mantiene moderada: cinco proveedores multinacionales aún controlan aproximadamente el 40% de la capacidad instalada, aunque los competidores asiáticos están erosionando el liderazgo en precios en los segmentos estándar gracias a menores costos de capital y una escalabilidad más rápida.

Conclusiones Clave del Informe

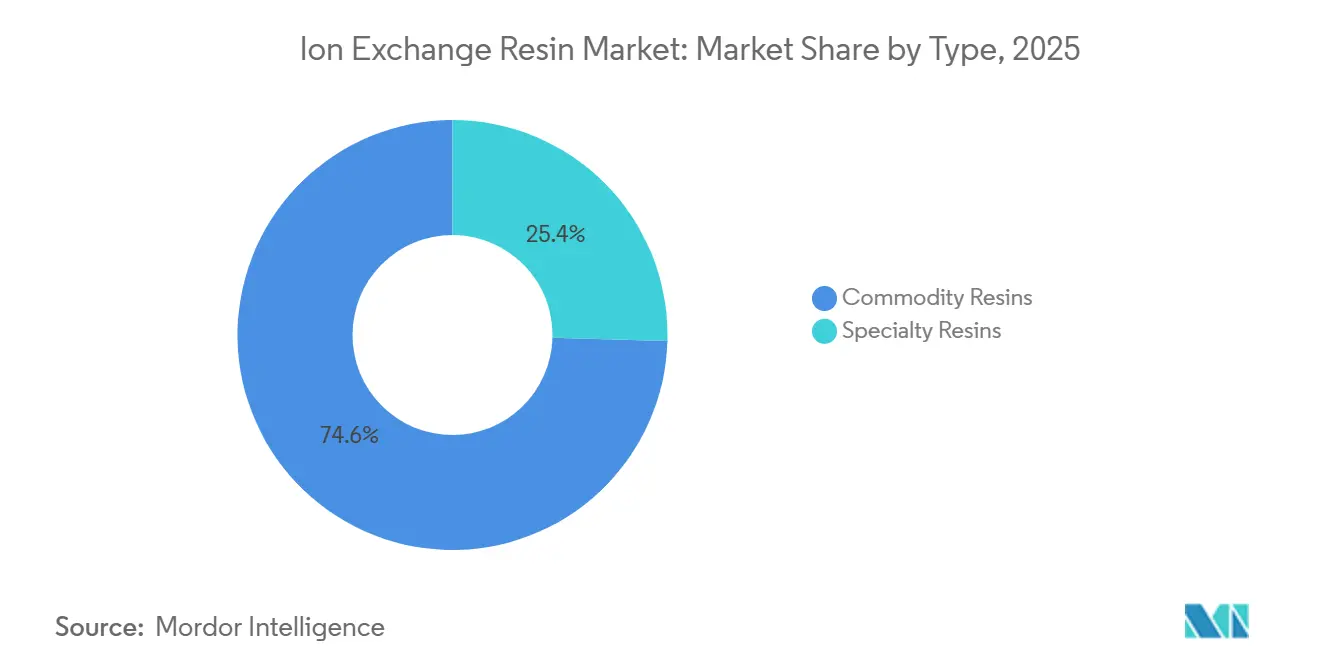

- Por tipo, las resinas estándar representaron el 74,35% de la participación del mercado de resinas de intercambio iónico en 2025, mientras que los grados especiales avanzan a una CAGR del 5,23% hasta 2031.

- Por función de aplicación, el ablandamiento y la desmineralización captaron el 58,42% de los ingresos de 2025, mientras que la eliminación en agua ultrapura se expande a una CAGR del 6,09% hasta 2031.

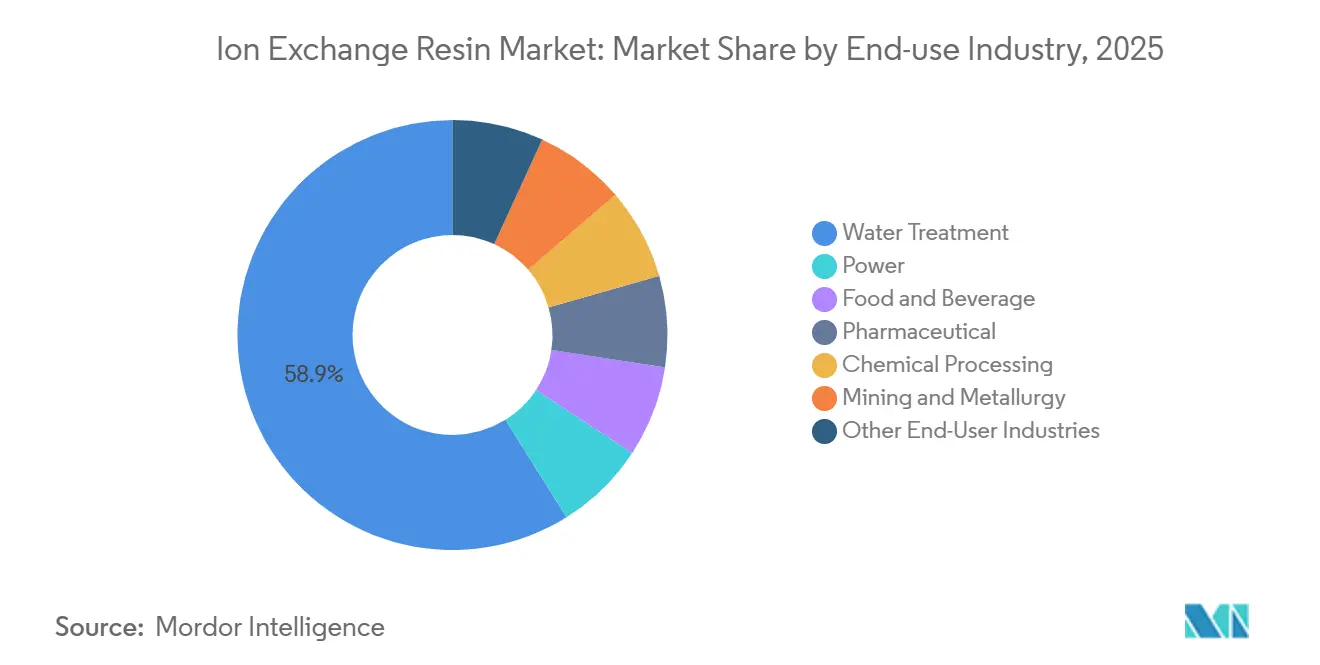

- Por industria de uso final, el tratamiento de agua lideró con el 52,43% de los ingresos de 2025; se prevé que el segmento de Semiconductores y Electrónica crezca un 6,97% anual hasta 2031.

- Por geografía, Asia-Pacífico concentró el 34,59% del valor de 2025 y se proyecta que se componga a un 5,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Resinas de Intercambio Iónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Agua Ultrapura de Grado Semiconductor en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico (China, Corea del Sur, Taiwán), con extensión a Japón | Mediano plazo (2-4 años) |

| Límites de Descarga de PFAS y Metales Pesados que Impulsan las Resinas Quelantes en América del Norte | +1.0% | América del Norte, Unión Europea como mercado secundario | Corto plazo (≤ 2 años) |

| Megaproyectos de Desalinización y Descarga Cero de Líquidos en Oriente Medio que Incrementan el Uso de Lecho Mixto | +0.8% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), Norte de África | Mediano plazo (2-4 años) |

| Incentivos para Electrolizadores de Hidrógeno que Impulsan las Membranas de Intercambio Iónico de Ácido Perfluorosulfónico en Europa | +0.6% | Europa (Alemania, Países Bajos, España), América del Norte como mercado secundario | Largo plazo (≥ 4 años) |

| Auge de la Decoloración de Azúcar que Impulsa las Resinas de Grado Alimentario en América del Sur | +0.5% | América del Sur (Brasil, Argentina) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Agua Ultrapura de Grado Semiconductor en Asia-Pacífico

La fabricación de chips lógicos de menos de 3 nm requiere agua con carbono orgánico total inferior a 1 ppb y resistividad superior a 18,2 MΩ·cm, una especificación que solo cumplen las resinas de lecho mixto de grado nuclear. Mitsubishi Chemical reveló una expansión del 15% de la capacidad de Diaion en abril de 2026, orientada a las fundiciones taiwanesas y surcoreanas que actualmente escalan la producción a 2 nm. Los estándares SEMI exigen pulidores de intercambio iónico como barrera final antes de las herramientas de fotolitografía, desplazando los circuitos de membrana independientes. China instaló más de 200 sistemas de agua ultrapura en 2025, cada uno consumiendo entre 10 y 15 m³ de resina de lecho mixto por gigavatio de capacidad de fábrica, lo que genera riesgo en la cadena de suministro cuando los tifones retrasan los envíos de estireno a través del este de Asia.

Límites de Descarga de PFAS y Metales Pesados que Impulsan las Resinas Quelantes en América del Norte

La Agencia de Protección Ambiental de los Estados Unidos finalizó los niveles máximos de contaminantes de 4 ppt para el PFOA y 10 ppt para el PFOS en abril de 2024, con cumplimiento requerido para 2029[1]Agencia de Protección Ambiental de los Estados Unidos, "Regulación Nacional Primaria de Agua Potable para PFAS," epa.gov . Las resinas aniónicas de base fuerte de tipo II surgieron como la mejor tecnología disponible para la eliminación simultánea de PFAS heredados y de cadena corta. Las empresas de servicios públicos en Míchigan, Nueva Jersey y California adjudicaron contratos por más de USD 300 millones en 2025 para modernizar los sistemas de lecho granular, aunque la eliminación de resinas agotadas sigue sin resolverse. Las actualizaciones paralelas de la Ley de Agua Limpia endurecieron los límites de plomo, cadmio y cromo, acelerando la adopción de resinas con funciones iminodiacéticas y aminofosfonicas. Los grados especiales se venden actualmente con primas de precio del 40–60% sobre las esferas de ablandamiento estándar.

Megaproyectos de Desalinización y Descarga Cero de Líquidos en Oriente Medio que Incrementan el Uso de Lecho Mixto

El proyecto NEOM de Arabia Saudita y la expansión de Taweelah en los Emiratos Árabes Unidos especifican líneas de descarga cero de líquidos que combinan ósmosis inversa, intercambio iónico de lecho mixto y cristalización de salmuera. Las unidades de lecho mixto reducen los sólidos disueltos totales por debajo de 0,1 mg/L, lo que permite una recuperación de agua del 98% y el cumplimiento de estrictas prohibiciones de descarga. Un estudio de 2025 publicado en Nature Water estimó el costo de la descarga cero de líquidos en USD 2,50–4,00 por m³, pero señaló que evitar las sanciones por eliminación de salmuera compensa la prima en un plazo de 5 a 7 años en regiones áridas. La vida útil de la resina en el agua de mar del Golfo promedia entre 3 y 4 años debido a que el alto contenido de sílice y materia orgánica acelera el ensuciamiento, lo que genera ingresos recurrentes por recompra para los proveedores.

Incentivos para Electrolizadores de Hidrógeno que Impulsan las Membranas de Ácido Perfluorosulfónico en Europa

Los electrolizadores de membrana de intercambio de protones utilizan películas de ácido perfluorosulfónico —membranas de intercambio iónico que transportan protones mientras bloquean el cruce de gases—. Alemania instaló 1,2 GW de capacidad de membrana de intercambio de protones en 2025, consumiendo aproximadamente 180.000 m² de membrana equivalente a Nafion. El programa Horizonte Europa de la Unión Europea financia alternativas sin PFAS, aunque la química de ácido perfluorosulfónico vigente aún ofrece una conductividad protónica superior a 0,1 S/cm a 80 °C. Los costos de la membrana representan entre el 12% y el 15% del conjunto del electrolizador, por lo que cualquier avance en durabilidad de los ionomeros de hidrocarburo podría reformar la curva de costos después de 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Estireno y los Monómeros Acrílicos | -0.7% | Global, con mayor agudeza en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Adsorbentes de Base Biológica que Socavan la Economía de las Resinas | -0.4% | América del Norte, mercados piloto de la Unión Europea | Mediano plazo (2-4 años) |

| Restricciones de la Unión Europea sobre Vertederos e Incineración de Resinas Agotadas | -0.3% | Unión Europea-27, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Estireno y los Monómeros Acrílicos

Los copolímeros de estireno-divinilbenceno constituyen más del 80% de la producción mundial, aunque el estireno se negoció entre USD 1.150 y USD 1.450 t⁻¹ en Asia durante 2024-2025, elevando los costos de las resinas terminadas entre un 6% y un 8%. Las resinas acrílicas utilizadas en líneas farmacéuticas y alimentarias enfrentan una volatilidad similar tras el aumento del 22% interanual en los precios del ácido acrílico europeo en el primer semestre de 2025. Los productores más pequeños de India y China, que dependen de materias primas al contado, vieron sus márgenes comprimirse al 7–9%, lo que forzó la consolidación y ocasionales cierres de plantas.

Restricciones de la Unión Europea sobre Vertederos e Incineración de Resinas Agotadas

La Directiva Marco de Residuos de la Unión Europea modificada clasifica las resinas agotadas con metales pesados como residuos peligrosos, elevando los costos de eliminación a EUR 800–1.500 t⁻¹ e introduciendo la responsabilidad ampliada del productor[2]Unión Europea, "Directiva Marco de Residuos 2008/98/CE," eur-lex.europa.eu . LANXESS y Purolite han establecido programas de devolución en Alemania, Francia y los Países Bajos, pero las empresas más pequeñas carecen de escala, lo que aumenta las barreras de entrada al mercado y empuja a algunos usuarios finales hacia alternativas de membrana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados Especiales Ganan Terreno Gracias a los Mandatos de Cumplimiento y Pureza

Las resinas estándar aportaron el 74,35% de los ingresos de 2025, respaldadas por sistemas de ablandamiento de alimentación de calderas con precios de USD 8–12 L⁻¹. Sin embargo, se proyecta que las resinas especiales crezcan un 5,33% anual, superando la expansión estándar en 63 puntos básicos. Las resinas selectivas de litio lanzadas por Sunresin y LANXESS en 2024-2025 ofrecen una selectividad Mg:Li superior a 100:1, lo que permite la extracción directa de salmueras argentinas y chilenas. Las variantes de grado alimentario que cumplen con NSF/ANSI 61 tienen un costo adicional de USD 3–5 L⁻¹, pero previenen los retiros por sabores indeseados en las líneas de bebidas.

Las esferas macroporosas con porosidad permanente dominan ahora la decoloración de azúcar y la purificación de antibióticos porque resisten el choque osmótico, prolongando la vida útil del servicio. La migración continua hacia químicas impulsadas por el cumplimiento normativo reducirá la participación de ingresos estándar para 2031.

Por Función de Aplicación: La Mitigación de PFAS Reconfigura la Combinación de Demanda

El ablandamiento y la desmineralización contribuyeron con el 58,42% de la facturación de 2025, aunque la demanda se está estabilizando a medida que las alternativas de membrana ganan terreno en los electrodomésticos residenciales. Impulsado por la rápida expansión de las fábricas de semiconductores, la fabricación farmacéutica estéril y el ensamblaje de electrónica de alta precisión, se proyecta que el mercado de resinas de intercambio iónico utilizadas en la producción de agua ultrapura crezca a una tasa de aproximadamente el 6,09% hasta 2031. La eliminación de metales pesados y la mitigación de PFAS se expandirán a una tasa moderada hasta 2031, impulsadas por los límites de descarga de la Agencia de Protección Ambiental de los Estados Unidos y la Unión Europea. Los lechos de aniones pueden concentrar los PFAS entre 10.000 y 50.000 veces, transfiriendo la responsabilidad a los gestores de residuos y creando un mercado de tratamiento secundario. La catálisis y las separaciones cromatográficas siguen siendo nichos de alto margen, con precios de USD 60–100 L⁻¹ para resinas de recuperación de oro funcionalizadas con tiourea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Segmento de Semiconductores y Electrónica Lidera el Crecimiento

El tratamiento de agua mantuvo el 52,43% de los ingresos por uso final en 2025, respaldado por circuitos municipales, de calderas industriales y de aguas residuales. Impulsado por la miniaturización de los nodos de fabricación de chips y los estrictos requisitos de pulido de agua ultrapura, el sector de semiconductores y electrónica está preparado para crecer a un ritmo acelerado, alcanzando una CAGR del 6,97% hasta 2031, lo que subraya la mayor demanda de la industria por el control de contaminación iónica por debajo de ppb. La industria farmacéutica se beneficia de los requisitos de la USP (1231) que especifican una conductividad inferior a 1,3 µS cm⁻¹. Las resinas cromatográficas de un solo uso con precios de USD 8.000–15.000 L⁻¹ están reemplazando las columnas de acero inoxidable, reduciendo la validación de limpieza y el riesgo de contaminación cruzada. La transición de la generación de energía desde las plantas de carbón de ciclo de vapor modera la demanda de resinas, limitando el crecimiento hasta 2031. La minería y la metalurgia ganan tracción incremental a través de la extracción de litio y tierras raras, mientras que los volúmenes de alimentos y bebidas se mueven en consonancia con los ciclos de precios del azúcar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 34,59% de los ingresos de 2025 y debería registrar una CAGR del 5,54% hasta 2031, impulsada por las fábricas de semiconductores y los proyectos de salmuera de litio. China añadió más de 200 sistemas de agua ultrapura en 2025, cada uno desplegando entre 10 y 15 m³ de resina de lecho mixto por gigavatio de capacidad. El auge farmacéutico de India y los códigos de agua revisados del Anexo M están catalizando las actualizaciones de lecho mixto, mientras que mercados de la Asociación de Naciones del Sudeste Asiático como Vietnam y Malasia atraen inversiones en electrónica de nueva construcción. La volatilidad de la materia prima de estireno —una oscilación de precios del 26% entre el máximo y el mínimo en 2024-2025— comprime los márgenes de los productores sin integración vertical.

En América del Norte, las normas de PFAS de la Agencia de Protección Ambiental de los Estados Unidos implican que entre el 6% y el 10% de los sistemas públicos de agua de ese país requerirán modernizaciones de intercambio aniónico para 2029. Los proyectos de arenas petrolíferas de Canadá dependen del intercambio iónico para purificar el agua producida, aunque los recortes de inversión en Alberta frenan la demanda incremental. El flujo de relocalización de México está impulsando líneas de recubrimiento electrónico que requieren agua ultrapura, expandiendo el mercado de resinas de intercambio iónico en todo el corredor del Tratado entre México, Estados Unidos y Canadá.

Europa queda rezagada en crecimiento a medida que las restricciones sobre vertederos elevan los costos del ciclo de vida, aunque el bloque mantiene una ventaja tecnológica. Los objetivos de hidrógeno de la Unión Europea de 40 GW de capacidad de electrolizadores para 2030 implican una demanda acumulada de membranas de ácido perfluorosulfónico de entre 6 y 8 millones de m², aunque los proyectos piloto de membrana de intercambio aniónico podrían canibalizar parcialmente los volúmenes de ácido perfluorosulfónico. América del Sur se concentra en Brasil y Argentina, donde los proyectos de refinación de azúcar y minería impulsan la adopción de resinas quelantes y de grado alimentario. Oriente Medio y África impulsan la demanda a medida que los mandatos de desalinización y descarga cero de líquidos se despliegan en Arabia Saudita, los Emiratos Árabes Unidos y Catar.

Panorama Competitivo

La industria de resinas de intercambio iónico exhibe una concentración moderada, con LANXESS, DuPont, Mitsubishi Chemical, Ecolab y Samyang Corporation controlando colectivamente un estimado del 55% de la capacidad global. Los competidores chinos como Sunresin y Suqing Group amplían la producción de grados especiales a costos de capital entre un 40% y un 50% inferiores a los de sus pares occidentales, erosionando los márgenes estándar. DuPont presentó 14 patentes en 2024-2025 para membranas sin PFAS orientadas a aplicaciones de electrolizadores. LANXESS se asoció con Veolia en enero de 2026 para suministrar esferas quelantes Lewatit para una instalación de descarga cero de líquidos de Saudi Aramco, lo que ilustra un giro hacia contratos de servicio de ciclo de vida. ResinTech y Eichrom se posicionan en nichos analíticos, vendiendo esferas de ultra-pureza a USD 200 L⁻¹. Los adsorbentes de base biológica y las unidades de electrodesionización representan amenazas de sustitución a largo plazo, aunque las actuales brechas de durabilidad los limitan a proyectos piloto.

Líderes de la Industria de Resinas de Intercambio Iónico

DuPont

LANXESS

Mitsubishi Chemical Group Corporation

Ecolab

Samyang Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: IEI inauguró una nueva planta de fabricación de resinas en Roha, Maharashtra, como parte de su estrategia de expansión. La planta de nueva construcción, diseñada para una capacidad total de 42.600 m³ por año, inició operaciones con una capacidad de fase inicial de 3.696 m³.

- Octubre de 2024: Mitsubishi Chemical Group Corporation aumentó la capacidad de producción de resinas de intercambio iónico utilizadas en la producción de agua ultrapura para procesos de fabricación de semiconductores. Esta expansión tuvo lugar en la Planta de Kyushu-Fukuoka de Mitsubishi Chemical en la ciudad de Kitakyushu, prefectura de Fukuoka, Japón.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de resinas de intercambio iónico como el valor generado por la venta de resinas catiónicas, aniónicas y de lecho mixto, nuevas y sintéticas, que funcionan mediante desplazamiento iónico reversible para purificar, separar o descontaminar corrientes líquidas en entornos municipales e industriales, incluidos circuitos de agua ultrapura, procesamiento de alimentos, pulido de condensado en plantas de energía, hidrometalurgia y la emergente eliminación de PFAS. Según Mordor Intelligence, los ingresos vinculados a servicios de regeneración fuera del sitio, contratos operativos en el sitio o resinas de cromatografía formuladas específicamente para bioprocesamiento no están incluidos.

Exclusión del alcance: La eliminación y reventa de resinas agotadas, los medios regenerados internamente y las perlas de cromatografía de un solo uso quedan fuera del dimensionamiento actual.

Descripción general de la segmentación

- Por Tipo

- Resinas Estándar

- Resinas Especiales

- Por Función de Aplicación

- Ablandamiento y Desmineralización

- Producción de Agua Ultrapura

- Eliminación de Metales Pesados y Mitigación de PFAS

- Catálisis y Separación (No Acuosa)

- Decoloración de Azúcar y Purificación de Alimentos y Bebidas

- Recuperación de Metales Preciosos e Hidrometalurgia

- Por Industria de Uso Final

- Tratamiento de Agua

- Energía

- Alimentos y Bebidas

- Farmacéutica

- Procesamiento Químico

- Minería y Metalurgia

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la Asociación de Naciones del Sudeste Asiático

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a formuladores de resinas, ingenieros de agua, químicos de plantas de energía y distribuidores del sudeste asiático en China, India, Estados Unidos, Alemania y el Golfo. Estas conversaciones someten a prueba los hallazgos de escritorio, revelan movimientos reales de ASP y ponen de manifiesto las curvas de adopción de grados orientados a PFAS y electrolizadores de hidrógeno, lo que nos permite ajustar con precisión los insumos de penetración y los ciclos de reemplazo.

Investigación de escritorio

Comenzamos mapeando los grupos de demanda utilizando conjuntos de datos confiables y de acceso público, como los códigos arancelarios de resinas de UN Comtrade, los sustitutos minerales de intercambio iónico del U.S. Geological Survey, las actualizaciones del inventario de China Water Risk y las revisiones de límites de descarga de Eurostat. El material de asociaciones comerciales de WEFTEC, la International Water Association y Semiconductor Equipment and Materials International añade contexto regulatorio y tecnológico. Los informes 10-K de las empresas, las presentaciones para inversores y las familias de patentes (a través de Questel) ayudan a alinear los precios de venta promedio, las expansiones de capacidad y los cambios en la combinación de grados. Las búsquedas en Dow Jones Factiva rastrean la orientación trimestral de volúmenes y la adjudicación de contratos. Esta lista es ilustrativa; se revisó una gama más amplia de fuentes públicas y de pago para fundamentar cada supuesto.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con el tonelaje de producción e importación-exportación, que se convierte a valor mediante ASP combinados específicos por región. Los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, acumulaciones de proveedores muestreados y auditorías de canales, para alinear los totales. Las variables clave de nuestro modelo incluyen el desarrollo de proyectos de desalinización municipal, las adiciones de capacidad en fábricas de semiconductores, la demanda de pulido de condensado en el sector energético, los cronogramas de implementación regulatoria de PFAS, la vida útil típica de las resinas y las trayectorias de costos del estireno-acrílico. Los pronósticos se basan en una regresión multivariada que vincula estos impulsores con las perspectivas del PIB y el gasto en agua industrial, mientras que el análisis de escenarios ajusta las variaciones en los costos de materias primas o los incentivos retrasados para el hidrógeno. Donde aparecen brechas de abajo hacia arriba, los volúmenes proxy de adsorbentes adyacentes se escalan utilizando ratios de sustitución validados.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares de tres etapas, verificaciones de varianza frente a rastreadores de envíos de terceros y discusiones de anomalías con químicos senior antes de la aprobación. Los informes se actualizan cada año, y los eventos materiales, como aumentos repentinos en el precio de los monómeros o nuevas normas de descarga, desencadenan actualizaciones intermedias, lo que garantiza que los clientes reciban nuestra perspectiva más reciente.

Por qué la línea de base de resinas de intercambio iónico de Mordor resiste el escrutinio

Las cifras de mercado publicadas suelen divergir porque las empresas seleccionan diferentes familias de resinas, combinaciones geográficas y referencias de precios, lo que empuja los totales hacia arriba o hacia abajo.

Los principales factores de brecha incluyen la inclusión variable de perlas de cromatografía, la ponderación diferente de los ingresos por servicios, la escalada inconsistente de ASP y las monedas de conversión que no están armonizadas con las paridades de poder adquisitivo. El alcance disciplinado de Mordor y la cadencia de actualización anual minimizan estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,47 B (2025) | Mordor Intelligence | |

| USD 2,13 B (2024) | Global Consultancy A | Se centra principalmente en los usos finales de agua y energía y se basa estrictamente en datos de envíos, omitiendo la demanda de resinas especiales |

| USD 2,76 B (2024) | Industry Journal B | Añade ingresos por cromatografía y servicios, inflando el valor total |

| USD 1,95 B (2024) | Regional Consultancy C | Utiliza ASP conservadores, excluye grados de nicho y convierte divisas a tasas prepandemia |

En conjunto, la comparación muestra que cuando se combinan el alcance correcto, los puntos de referencia de precios actuales y los pronósticos multivariables, Mordor ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de resinas de intercambio iónico?

El tamaño del mercado de resinas de intercambio iónico es de USD 2,48 mil millones en 2026 y está en camino de alcanzar USD 3,12 mil millones para 2031.

¿Qué región lidera el crecimiento de la demanda de resinas de intercambio iónico?

Asia-Pacífico lidera, captando el 34,59% de los ingresos de 2025 y registrando una CAGR prevista del 5,54% hasta 2031.

¿Qué aplicación se expande más rápidamente?

La Producción de Agua Ultrapura crece un 6,09% anual, superando a todas las demás funciones.

¿Por qué las resinas especiales están ganando participación?

Los mandatos regulatorios en semiconductores, farmacéutica y remediación de PFAS favorecen las químicas de alta pureza y selectividad que exigen precios premium.

Última actualización de la página el: