Tamaño y Participación del Mercado de Resina Acrílica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

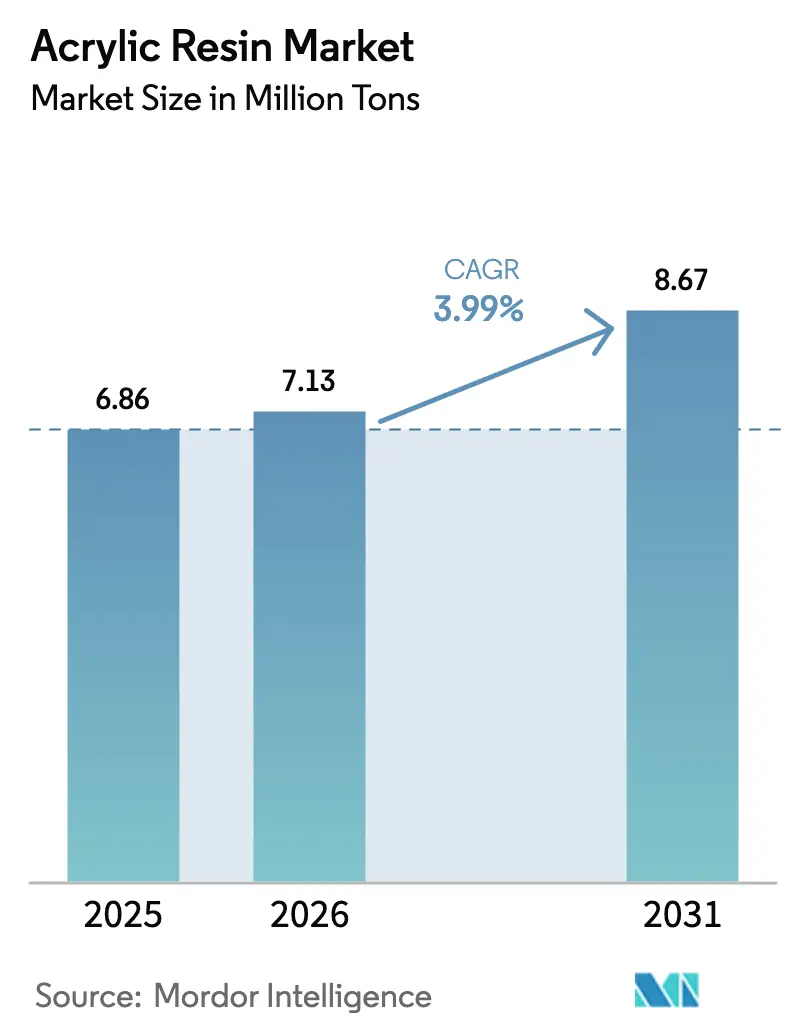

| Volumen del Mercado (2026) | 7.13 Millones de toneladas |

| Volumen del Mercado (2031) | 8.67 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resina Acrílica por Mordor Intelligence

Se espera que el tamaño del Mercado de Resina Acrílica crezca de 6,86 millones de toneladas en 2025 a 7,13 millones de toneladas en 2026 y se prevé que alcance 8,67 millones de toneladas en 2031 a una CAGR del 3,99% durante el período 2026-2031. Esta expansión sostenida refleja el papel consolidado del material en la construcción, la industria automotriz y entornos industriales diversificados, donde los requisitos de rendimiento favorecen cada vez más las formulaciones acrílicas frente a las resinas tradicionales. El impulso se ve reforzado por el endurecimiento de las regulaciones de bajo contenido de COV que estimulan la adopción de sistemas a base de agua, mientras que la demanda de fotopolímeros para impresión 3D añade una capa premium de crecimiento. Las respuestas del lado de la oferta incluyen la integración hacia atrás en materias primas y un giro hacia el acrilato de etilo de base biológica para cubrir la volatilidad de las materias primas. La actividad competitiva se intensifica a medida que los productores persiguen ampliaciones de capacidad, adquisiciones estratégicas e iniciativas de economía circular para asegurar su posicionamiento a largo plazo.

Conclusiones Clave del Informe

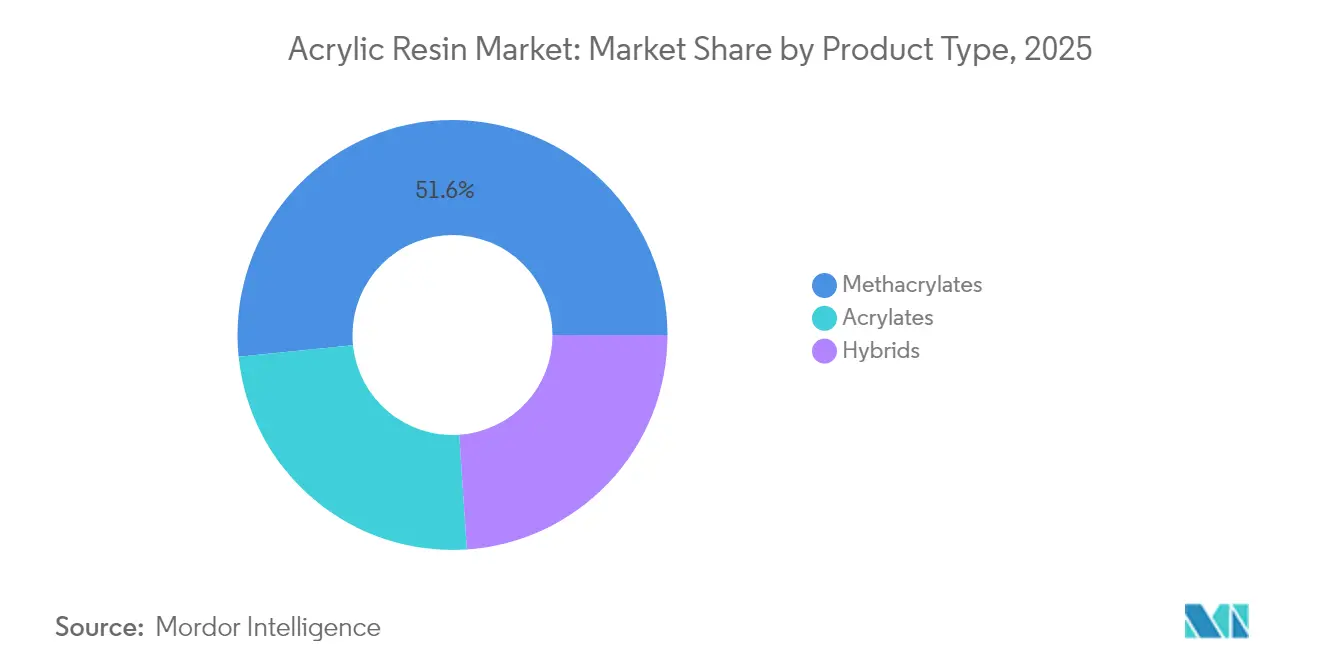

- Por tipo de producto, los metacrilatos lideraron con el 51,62% de la participación del mercado de resina acrílica en 2025; se prevé que los acrilatos se expandan a una CAGR del 5,18% hasta 2031.

- Por aplicación, las pinturas y recubrimientos representaron el 46,02% del tamaño del mercado de resina acrílica en 2025, mientras que se proyecta que los adhesivos y selladores crezcan a una CAGR del 5,27% hasta 2031.

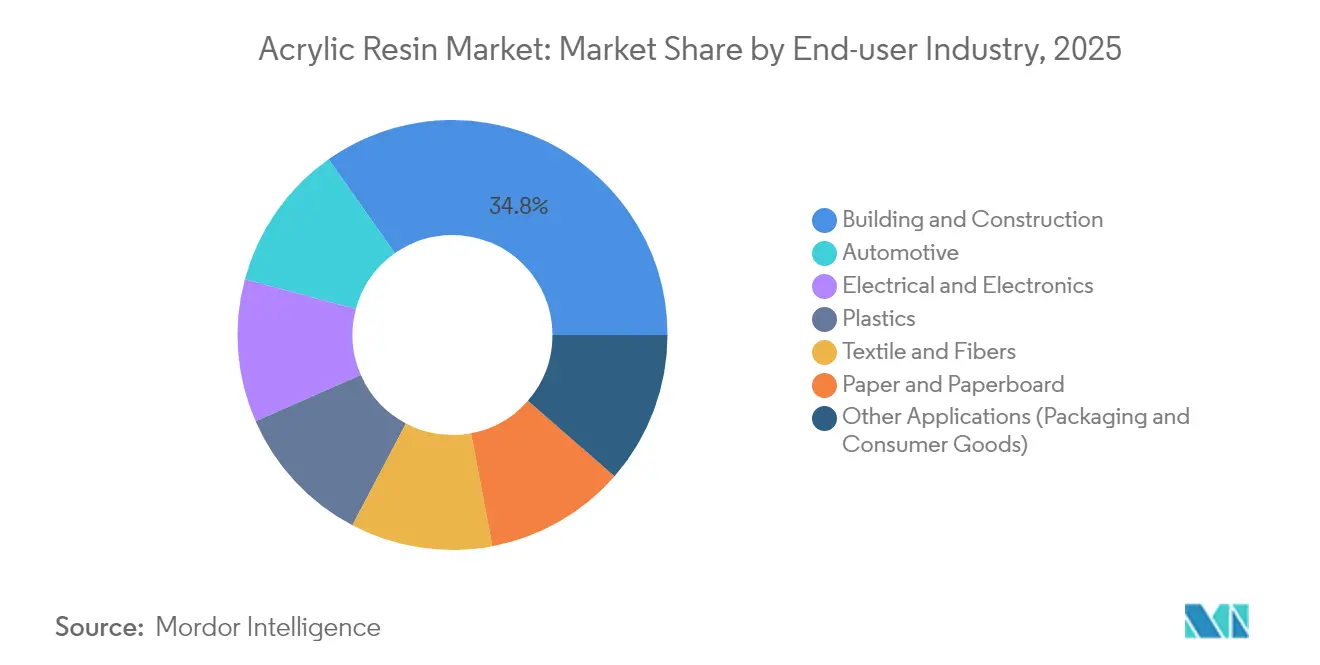

- Por industria de usuario final, la construcción y edificación captó el 34,78% de la demanda en 2025; las aplicaciones automotrices avanzan a una CAGR del 5,47% hasta 2031.

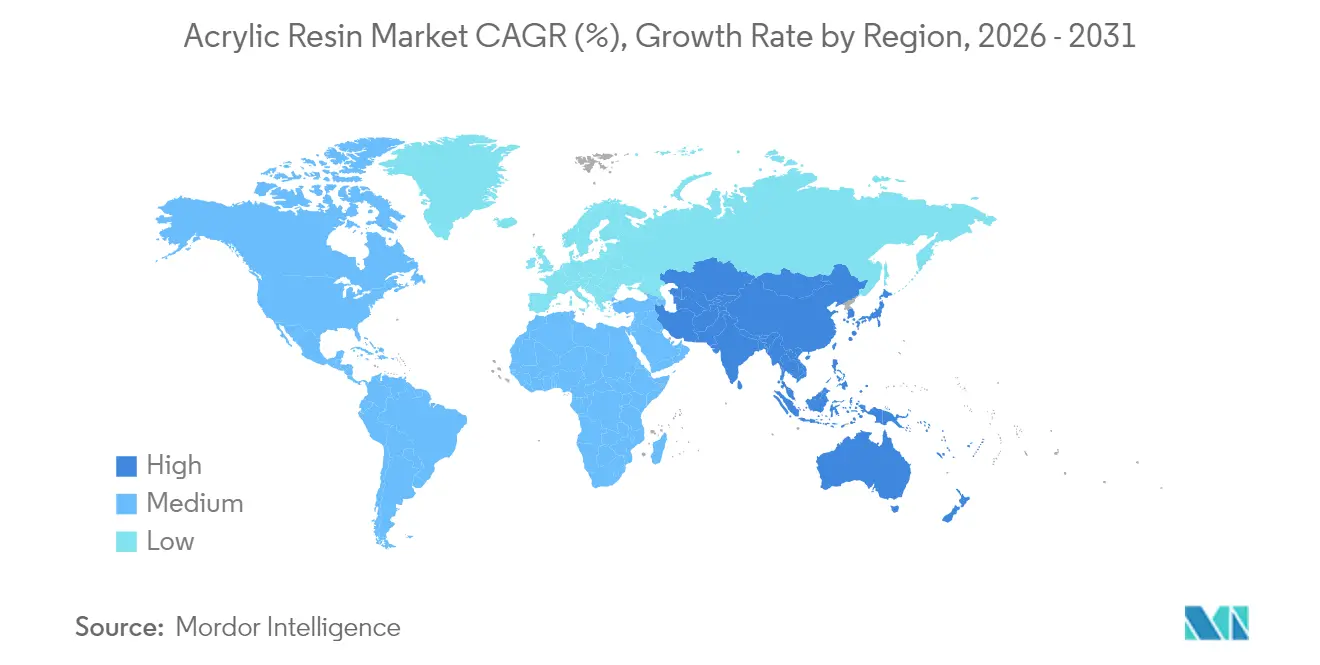

- Por geografía, Asia-Pacífico representó el 50,96% del mercado de resina acrílica en 2025 y se expande a una CAGR del 5,57% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resina Acrílica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión en actividades de construcción e infraestructura | +1.2% | Global, con impacto concentrado en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Creciente demanda de componentes automotrices ligeros | +0.8% | Corredores automotrices de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Consumo creciente de recubrimientos a base de agua con bajo contenido de COV | +0.7% | Zonas regulatorias de América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción rápida de resinas fotopolímeras para impresión 3D | +0.6% | América del Norte, Europa, con adopción emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de tecnologías de recubrimientos inteligentes y autorreparables | +0.4% | Global, con adopción temprana en aplicaciones aeroespaciales y marinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión en Actividades de Construcción e Infraestructura

La recuperación de la construcción global sustenta un crecimiento constante del mercado de resina acrílica, con programas de infraestructura plurianuales en China, India y Estados Unidos que se traducen en una creciente demanda de recubrimientos y paneles. Los promotores de proyectos especifican cada vez más acrílicos a base de agua para cumplir con los criterios de construcción sostenible, elevando el consumo en aplicaciones exteriores e interiores. Las tecnologías de aglutinante sin formaldehído, como los sistemas Acrodur de BASF, refuerzan aún más la demanda del mercado al alinearse con las normas de calidad del aire interior. En general, el gasto en infraestructura asegura una cartera de demanda visible que ancla el mercado de resina acrílica en medio de usos finales cíclicos.

Creciente Demanda de Componentes Automotrices Ligeros

La electrificación acelera los imperativos de reducción de peso, y las resinas acrílicas permiten la reducción de masa en acristalamientos, paneles de carrocería y carcasas de baterías. El desarrollo colaborativo de productos, por ejemplo, las piezas de PMMA precoloreadas de Honda y Mitsubishi Chemical, elimina etapas de pintura al tiempo que reduce las emisiones de CO₂ durante el ciclo de vida en un 50%. Los objetivos regulatorios de eficiencia de combustible en Europa y Estados Unidos garantizan una demanda a largo plazo de polímeros de alta resistencia y baja densidad. Las carcasas de baterías para vehículos eléctricos requieren además estabilidad térmica y precisión dimensional, propiedades bien atendidas por los grados de metacrilato. Junto con las necesidades de claridad óptica de los sensores de vehículos autónomos, estos factores sostienen volúmenes premium dentro del mercado de resina acrílica.

Consumo Creciente de Recubrimientos a Base de Agua con Bajo Contenido de COV

La regulación del Consejo de Recursos del Aire de California y los límites de COV de Canadá para 2024 están acelerando la reformulación hacia acrílicos a base de agua[1]Consejo de Recursos del Aire de California, "Medida de Control Sugerida para Recubrimientos Arquitectónicos," arb.ca.gov. Los fabricantes con carteras conformes están ganando cuota de mercado a medida que los compradores industriales se orientan hacia químicas más seguras. Los sistemas a base de agua también ofrecen beneficios de durabilidad y retención del color, potenciando su propuesta de valor más allá del mero cumplimiento normativo. La inversión en líneas certificadas ISCC+ a nivel global permite a empresas como BASF comercializar acrílicos de bajo contenido de carbono con atributos verificados de cadena de custodia. El ciclo de conversión a corto plazo posiciona al mercado de resina acrílica para incrementos de volumen notables hasta 2027, al tiempo que desplaza permanentemente la base competitiva hacia ofertas ecoeficientes.

Adopción Rápida de Resinas Fotopolímeras para Impresión 3D

Los procesos de polimerización en cuba de alta resolución dependen de fórmulas acrílicas de curado rápido y mecánicamente robustas. La investigación académica sobre resinas reciclables y renovables a base de lipoato demuestra el progreso continuo hacia fotopolímeros de ciclo cerrado. Las técnicas a escala de producción, como la producción continua por interfaz líquida, aumentan el rendimiento de la resina, amplificando los requisitos de volumen. A medida que los sectores aeroespacial y médico migran prototipos hacia piezas de producción certificadas, abren un nicho premium duradero dentro del mercado de resina acrílica.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos ambientales y para la salud de los acrilatos | -0.9% | Global, con mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas de propileno y MMA | -1.1% | Global, con impacto particular en los productores integrados | Mediano plazo (2-4 años) |

| Competencia de alternativas poliméricas de base biológica | -0.6% | Europa y América del Norte a la cabeza, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos Ambientales y para la Salud de los Acrilatos

Los reguladores continúan evaluando los riesgos de exposición, endureciendo las concentraciones de monómeros permitidas en la fabricación y los productos de consumo. La mejora de la ventilación, el monitoreo y el equipo de protección personal elevan los costos de cumplimiento en toda la industria de resina acrílica. La conciencia de los consumidores sobre los perfiles de COV y olores influye en las decisiones de compra, especialmente en los recubrimientos residenciales. La diferenciación de marca impulsada por la seguridad es, por tanto, necesaria pero costosa para los productores. Los estudios de toxicología en curso buscan establecer umbrales de uso seguro, aunque los riesgos de percepción persistentes limitan la adopción donde existen resinas sustitutivas.

Volatilidad en los Precios de las Materias Primas de Propileno y MMA

Las fluctuaciones en el costo de las materias primas generan compresión de márgenes, con el propileno estadounidense previsto para subir 5 centavos por libra hasta mediados de 2025 en un contexto de capacidad de refinería restringida. Los grandes productores integrados compensan parcialmente la volatilidad mediante producción propia, mientras que los participantes independientes recurren a instrumentos de cobertura que pueden no estar disponibles o ser antieconómicos. Los costos de insumos impredecibles ralentizan las negociaciones de contratos con clientes y pueden retrasar la aprobación de proyectos, moderando el crecimiento del mercado de resina acrílica a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Metacrilatos Lideran Mientras los Acrilatos se Aceleran

Los metacrilatos mantuvieron una participación del 51,62% en el mercado de resina acrílica en 2025 gracias a su claridad óptica y resistencia a la intemperie, pero los acrilatos están en camino de alcanzar una CAGR del 5,18% hasta 2031 a medida que las químicas de base biológica amplían su ventana de uso. En términos de volumen, los grados de metacrilato sirven para acristalamientos, señalización y recubrimientos premium, anclando el nivel superior del mercado de resina acrílica. Los polímeros de acrilato, impulsados por la demanda de adhesivos y recubrimientos flexibles, se benefician de un menor costo y mayor facilidad de procesamiento, ganando terreno en aplicaciones emergentes. El lanzamiento por parte de LG Chem de ácido acrílico totalmente derivado de plantas ilustra cómo los atributos de sostenibilidad están atrayendo a los clientes hacia las variantes de acrilato.

Las iniciativas industriales en torno al reciclaje químico están reduciendo la brecha de rendimiento entre los metacrilatos vírgenes y los recuperados. La despolimerización asistida por microondas de PMMA posconsumo de Mitsubishi Chemical para obtener monómero de MMA promete el cumplimiento de la economía circular sin sacrificar la calidad del material. Los avances en arquitecturas de catalizadores y diseño de reactores mejoran aún más el rendimiento y el control de propiedades en ambas familias de productos, agudizando la diferenciación competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de los Recubrimientos es Desafiado por el Crecimiento de los Adhesivos

Las pinturas y recubrimientos representaron el 46,02% del tamaño del mercado de resina acrílica en 2025, manteniéndose como la aplicación ancla debido a los requisitos de retención del color, estabilidad UV y perfiles de COV conformes. Los segmentos arquitectónico interior, OEM industrial y marino protector dependen en gran medida de los acrílicos a base de agua para cumplir con las normas en evolución. No obstante, los adhesivos y selladores superarán a los recubrimientos con una CAGR del 5,27% hasta 2031, a medida que la recuperación de la construcción, el embalaje del comercio electrónico y el ensamblaje automotriz impulsan la demanda de agentes de unión de alto rendimiento. Los adhesivos estructurales acrílicos ofrecen curado rápido, durabilidad y versatilidad de sustrato, haciéndolos indispensables en la unión de compuestos ligeros.

Por Industria de Usuario Final: Liderazgo de la Construcción en Medio de la Aceleración Automotriz

La construcción y edificación mantuvo el 34,78% de la demanda en 2025, impulsada por recubrimientos de techos, selladores y acabados decorativos adaptados a estructuras energéticamente eficientes. Los megaproyectos de infraestructura en Asia-Pacífico y los programas de renovación respaldados por estímulos en la Unión Europea se combinan para crear una base de consumo resiliente. El sector automotriz es el usuario final de más rápido crecimiento, con una CAGR esperada del 5,47% hasta 2031 a medida que la producción de vehículos eléctricos escala y se multiplican las piezas compuestas ligeras. Los grados acrílicos encuentran aplicación en carcasas de baterías, unidades de acristalamiento y revestimientos interiores texturizados, reemplazando metales y vidrios más pesados.

El sector eléctrico y electrónico se beneficia del despliegue del 5G, donde los encapsulantes acrílicos ofrecen aislamiento junto con tolerancia a la miniaturización. Los acabados para textiles y fibras, aunque maduros, priorizan cada vez más el contenido de base biológica o reciclado, creando una demanda incremental de formulaciones acrílicas más ecológicas. Los recubrimientos para papel y cartón se están estabilizando debido a los volúmenes de envío del comercio electrónico que requieren superficies resistentes a las rozaduras e imprimibles. Las sinergias entre industrias emergen a medida que las resinas automotrices de alta temperatura se transfieren a paneles de construcción que demandan mayor resistencia a los ciclos térmicos, subrayando las vías de crecimiento interconectadas dentro del mercado de resina acrílica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 50,96% del volumen global en 2025 y está posicionada para una CAGR del 5,57% hasta 2031, lo que refleja el doble papel de la región como centro de fabricación y centro de consumo en crecimiento. China continúa priorizando la inversión en megainfraestructuras, estimulando el consumo de recubrimientos y selladores en proyectos de transporte, energía y residenciales. Los avanzados clústeres automotrices y electrónicos de Japón generan demanda de grados de metacrilato premium con estrictas tolerancias ópticas y mecánicas.

América del Norte y Europa operan como líderes en tecnología y regulación. La norma revisada de COV para recubrimientos en aerosol de la Agencia de Protección Ambiental otorga un período de gracia de cumplimiento hasta 2027, pero aun así consolida una trayectoria hacia químicas acrílicas de bajas emisiones. La industria europea está canalizando capital hacia proyectos piloto de reciclaje químico y cadenas de suministro certificadas ISCC+, reforzando la prima sobre las resinas de bajo contenido de carbono trazables. Ambas regiones dependen en gran medida de los programas automotrices de reducción de peso, añadiendo salidas de alto margen para los grados especiales.

América del Sur, Oriente Medio y África son mercados incipientes pero en aceleración. La industrialización, los corredores logísticos y las empresas conjuntas petroquímicas en el Golfo están fomentando adiciones de capacidad regional de resina acrílica. Aunque las fluctuaciones cambiarias y la heterogeneidad regulatoria plantean obstáculos, la proximidad al mercado local reduce los fletes y los aranceles de importación, mejorando las métricas de costo de servicio.

Panorama Competitivo

El mercado de resina acrílica está moderadamente fragmentado; las principales multinacionales ostentan posiciones significativas aunque disputables gracias a su escala, amplitud tecnológica y alcance geográfico. La diferenciación tecnológica es decisiva. La fusión de Allnex con Nuplex creó un líder mundial en resinas especiales, permitiendo la entrega interregional de acrílicos de alto contenido en sólidos y curables por radiación. Las innovaciones de base biológica, las certificaciones de balance de masa ISCC+ y los avances en reciclaje químico añaden propuestas de valor que justifican precios premium y ayudan a los clientes a alcanzar sus objetivos de reducción de carbono. La intensidad competitiva está, por tanto, destinada a aumentar a medida que los actores compiten por el liderazgo en sostenibilidad y en los submercados de aplicaciones avanzadas dentro del mercado de resina acrílica.

Líderes de la Industria de Resina Acrílica

Arkema

BASF

Dow

Mitsubishi Chemical Group Corporation

Sumitomo Chemical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sumitomo Chemical anunció ventas comerciales de resina acrílica reciclada químicamente a importantes clientes de los sectores electrónico y automotriz.

- Julio de 2024: BASF obtuvo la certificación ISCC+ para sus instalaciones globales, habilitando más de 60 productos acrílicos con variantes de bajo contenido de carbono, cero contenido de carbono, de base biológica y recicladas.

Alcance del Informe Global del Mercado de Resina Acrílica

La resina acrílica es un grupo de materiales termoplásticos derivados del ácido acrílico. Las resinas acrílicas se fabrican a partir de acrilatos y metacrilatos de alquilo como homo y copolímeros y a veces se combinan con otros monómeros termoplásticos. Su aplicación principal se encuentra en pinturas y recubrimientos como aglutinantes primarios y como adhesivos y selladores en las principales industrias de usuarios finales como la construcción, la automotriz, la eléctrica y la electrónica, entre otras.

El Mercado de Resina Acrílica está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en acrilatos, metacrilatos e híbridos. Por aplicación, el mercado está segmentado en adhesivos y selladores, pinturas y recubrimientos, y otras aplicaciones (dispersión de pigmentos y elastómeros). Por industria de usuario final, el mercado está segmentado en construcción y edificación, automotriz, plásticos, textil y fibras, papel y cartón, eléctrica y electrónica, y otras industrias de usuarios finales (bienes de consumo y embalaje).

El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Resina Acrílica en 28 países de cinco regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en base al volumen (toneladas).

| Acrilatos |

| Metacrilatos |

| Híbridos |

| Pinturas y Recubrimientos |

| Adhesivos y Selladores |

| Otras Aplicaciones (Dispersión de Pigmentos, Elastómeros, etc.) |

| Construcción y Edificación |

| Automotriz |

| Eléctrica y Electrónica |

| Plásticos |

| Textil y Fibras |

| Papel y Cartón |

| Otras Aplicaciones (Embalaje y Bienes de Consumo) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Acrilatos | |

| Metacrilatos | ||

| Híbridos | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Adhesivos y Selladores | ||

| Otras Aplicaciones (Dispersión de Pigmentos, Elastómeros, etc.) | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Automotriz | ||

| Eléctrica y Electrónica | ||

| Plásticos | ||

| Textil y Fibras | ||

| Papel y Cartón | ||

| Otras Aplicaciones (Embalaje y Bienes de Consumo) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resina acrílica y a qué velocidad está creciendo?

El tamaño del mercado de resina acrílica alcanzó 7,13 millones de toneladas en 2026 y se proyecta que crezca a una CAGR del 3,99%, alcanzando 8,67 millones de toneladas en 2031.

¿Qué región contribuye más a la demanda de resina acrílica?

Asia-Pacífico representa el 50,96% del volumen global en 2025, respaldada por grandes programas de construcción y una creciente producción automotriz.

¿Qué segmento de producto se expande más rápidamente en el mercado de resina acrílica?

Se espera que las resinas a base de acrilato registren una CAGR del 5,18% hasta 2031 debido a la adopción de adhesivos y formulaciones de base biológica.

¿Qué impulsa el uso de resina acrílica en los vehículos eléctricos?

Los fabricantes de vehículos eléctricos dependen de piezas acrílicas ligeras y térmicamente estables para carcasas de baterías, acristalamientos y componentes interiores, impulsando la demanda automotriz a una CAGR del 5,47%.

¿Cómo están dando forma las regulaciones ambientales al desarrollo de productos?

Los mandatos de bajo contenido de COV en América del Norte y Europa aceleran el cambio hacia acrílicos a base de agua e impulsan la inversión en opciones de resinas de base biológica y recicladas químicamente.

Última actualización de la página el: