Tamaño y Participación del Mercado de Cápsulas de Resina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

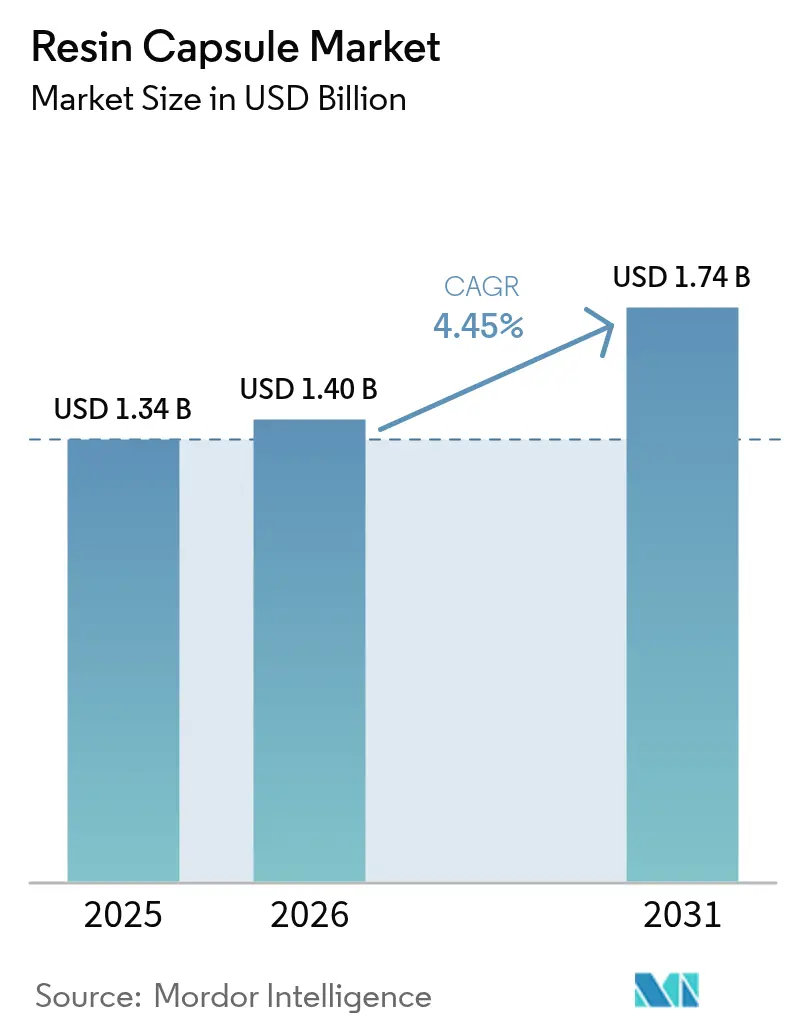

| Tamaño del Mercado (2026) | 1.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cápsulas de Resina por Mordor Intelligence

El tamaño del Mercado de Cápsulas de Resina fue valorado en USD 1,34 mil millones en 2025 y se estima que crecerá desde USD 1,4 mil millones en 2026 hasta alcanzar USD 1,74 mil millones en 2031, a una CAGR del 4,45% durante el período de pronóstico (2026-2031). El crecimiento de la minería subterránea mecanizada, la rápida construcción de túneles para metros y normas de anclaje más estrictas en la rehabilitación de edificios de gran altura continúan impulsando la adopción de pernos de roca anclados con resina y barras de refuerzo postinstaladas. Las plataformas de perforación automatizadas que imponen cargas dinámicas más elevadas que las operaciones manuales, la expansión de redes de metro en Asia y Europa, y códigos de diseño sísmico más rigurosos refuerzan conjuntamente la demanda de soluciones de anclaje químico que distribuyen el estrés de forma más uniforme que los sujetadores de expansión. La política medioambiental es un impulsor de crecimiento adicional que acelera el cambio desde cápsulas de estireno con alto contenido de COV hacia sistemas base agua o de base biológica. La rivalidad competitiva se está intensificando a medida que los principales grupos multinacionales consolidan actores regionales para ampliar sus carteras de productos y su alcance geográfico.

Conclusiones Clave del Informe

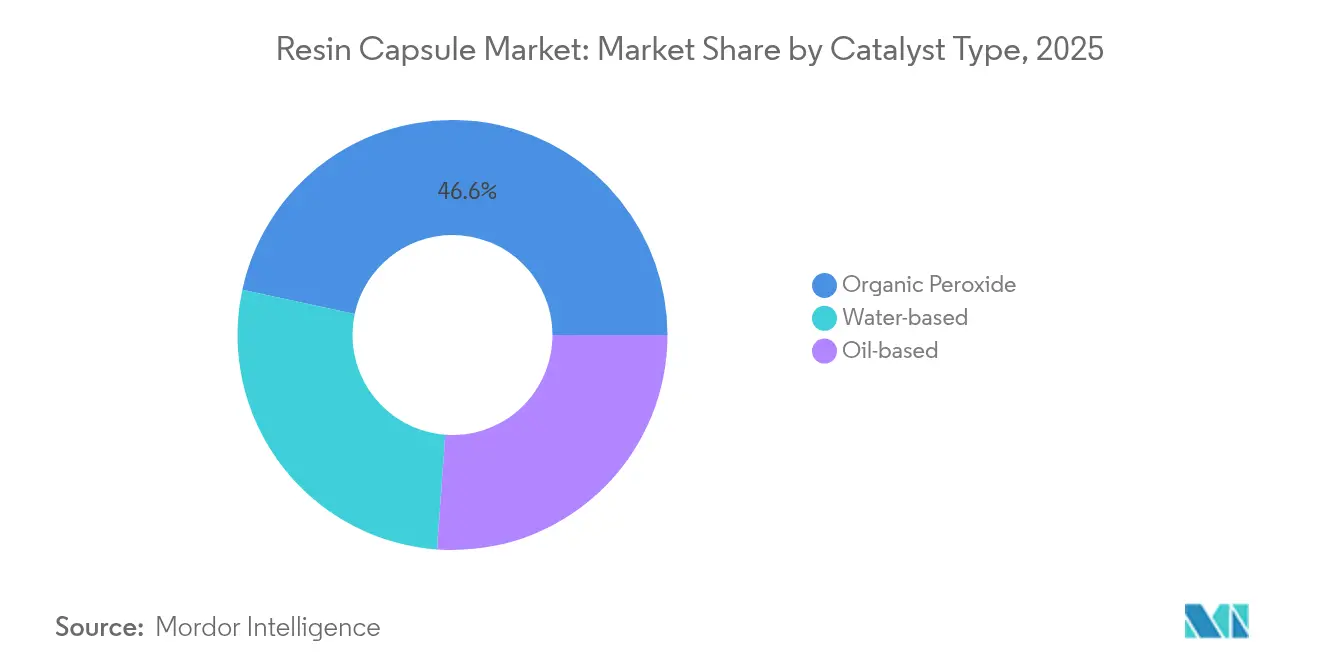

- Por tipo de catalizador, los sistemas de peróxido orgánico conservaron el 46,62% de participación en 2025, mientras que los catalizadores base agua están creciendo a una CAGR del 4,78%.

- Por tipo de resina, el poliéster representó el 39,92% de los ingresos en 2025, mientras que las alternativas de base biológica y otros tipos se prevé que crezcan a una CAGR del 4,83%.

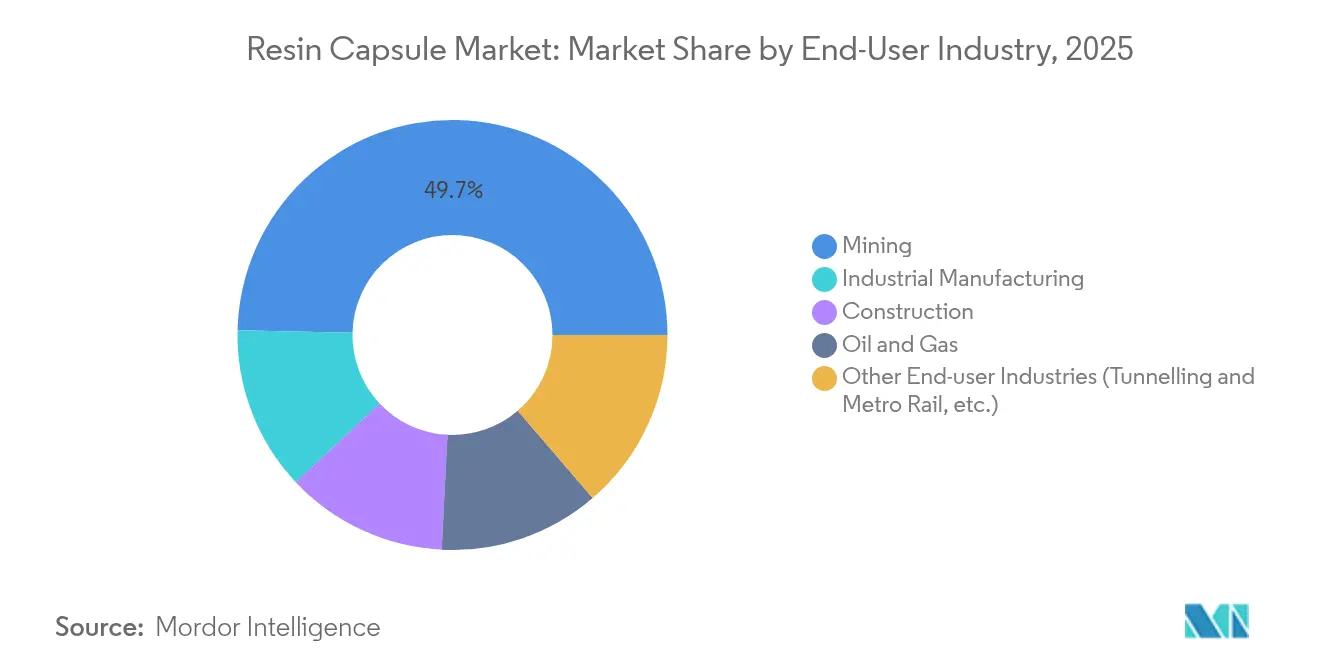

- Por industria de usuario final, la minería representó el 49,65% de la participación del mercado de cápsulas de resina en 2025, mientras que la tunelería y el metro ferroviario se proyecta que se expanda a una CAGR del 5,03% hasta 2031.

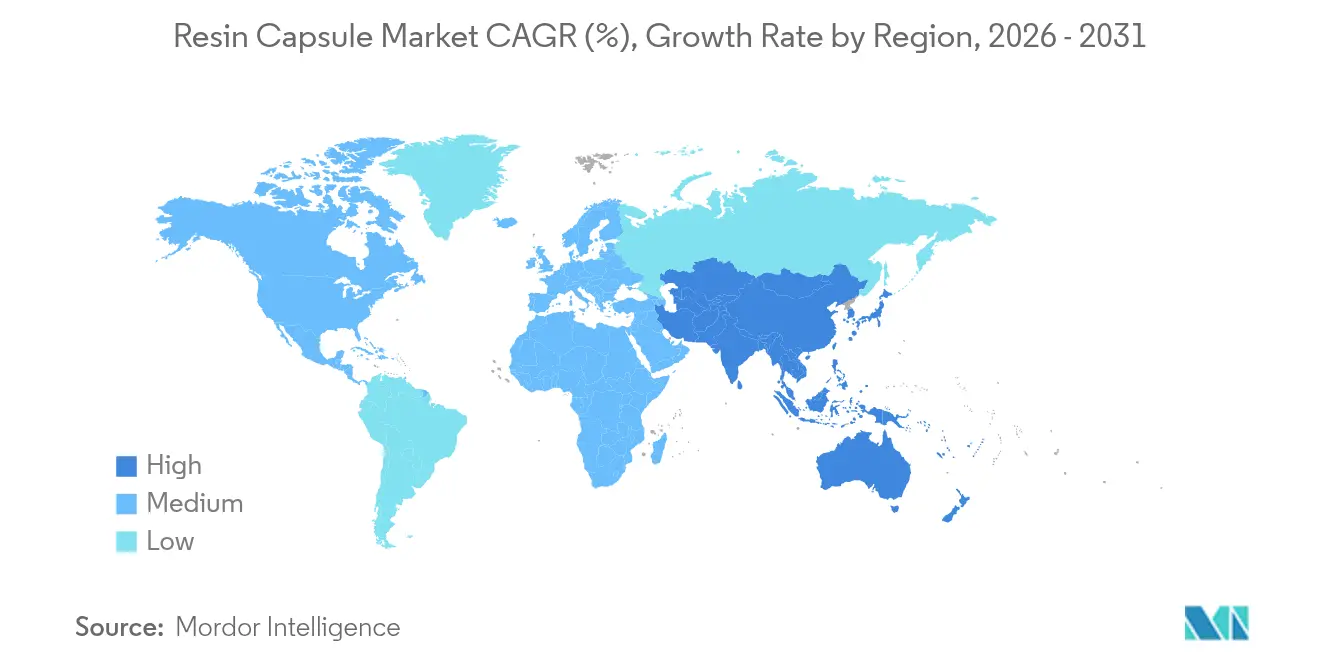

- Por geografía, Asia-Pacífico lideró con el 45,12% de participación en ingresos en 2025; la misma región avanza a la CAGR más rápida del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cápsulas de Resina

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la minería subterránea mecanizada | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Normas de anclaje más estrictas en rehabilitaciones de edificios de gran altura y puentes | +0.8% | América del Norte y UE, con expansión hacia centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida construcción de túneles para metro ferroviario en Asia y Europa | +0.9% | Núcleo Asia-Pacífico, con desbordamiento hacia Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Planificación digital de minas que permite diseños de pilares más delgados | +0.6% | Global, adopción temprana en regiones mineras desarrolladas | Mediano plazo (2-4 años) |

| Transición hacia catalizadores de base biológica de baja exotermia que reducen el tiempo de inactividad | +0.4% | UE y América del Norte liderando, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Minería Subterránea Mecanizada

Las operaciones automatizadas de carbón, cobre y roca dura dependen cada vez más de pernos anclados con resina que resisten cargas cíclicas más elevadas que las alternativas mecánicas. Los equipos de perforación de largo alcance inteligentes de Sandvik integran monitoreo de torque en tiempo real, optimizando la colocación de pernos y el uso de cápsulas[1]"Sandvik Drills Reach New Depths," Mining Weekly, miningweekly.com . Los cargadores eléctricos de batería ajustan aún más los ciclos de excavación, elevando el estrés instantáneo del techo que los anclajes químicos acomodan mediante líneas de unión homogéneas. A medida que las minas de gran inversión de capital apuntan a yacimientos más profundos, los usuarios finales priorizan resinas de curado rápido que minimizan el tiempo de inactividad en el desarrollo.

Normas de Anclaje Más Estrictas en Rehabilitaciones de Edificios de Gran Altura y Puentes

Las guías de diseño para barras de refuerzo postinstaladas ahora especifican conexiones adhesivas para la resistencia a cargas sísmicas y de viento, citando certificaciones de vida útil de 120 años para muchos sistemas epoxi. Los códigos de puentes actualizados enfatizan la distribución de cargas sobre volúmenes mayores de hormigón, favoreciendo los anclajes químicos que mitigan los fallos progresivos por extracción. Las autoridades reguladoras de los Estados Unidos y la Unión Europea publican criterios de aceptación que limitan los sujetadores de expansión en trabajos de rehabilitación de alta consecuencia, lo que se traduce directamente en una mayor demanda de cápsulas de resina.

Rápida Construcción de Túneles para Metro Ferroviario en Asia y Europa

La excavación mediante hinca de tubería de la Línea de Metro 6 de Chengdu bajo los túneles de escudo existentes ilustra los complejos entornos de carga que llevan a los especificadores de proyectos hacia cápsulas de resina capaces de curar en huecos llenos de agua. La planificación de alineamiento asistida por SIG permite un diseño preciso de anclajes, maximizando la estabilidad de los segmentos con menos pernos. Los túneles de ciudades europeas exigen cada vez más cápsulas libres de estireno para proteger a los trabajadores en espacios confinados, acelerando la adopción de sistemas catalizadores base agua.

Planificación Digital de Minas que Permite Diseños de Pilares Más Delgados

Los conjuntos modernos de CAD-SIG modelan la deformación de la roca con alta fidelidad, permitiendo a los ingenieros reducir el ancho de los pilares mientras preservan la seguridad mediante rejillas de soporte ancladas con resina más densas. Un espaciado más estrecho entre pernos aumenta el consumo de cápsulas por metro de avance, convirtiendo la sofisticación del diseño en demanda de materiales. Los sistemas de soporte robótico temporal se coordinan con los planes digitales, colocando pernos rápidamente en patrones preprogramados que favorecen la consistencia de las cápsulas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas de epoxi y poliéster | -0.7% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Límites estrictos de COV en cápsulas base estireno | -0.5% | UE y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de instaladores cualificados que genera fallos en los anclajes | -0.3% | Global, particularmente agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas de Epoxi y Poliéster

Los derechos antidumping sobre las importaciones de resina epoxi asiática hacia los Estados Unidos amplían las oscilaciones de precios y extienden los plazos de entrega para los productores de cápsulas[2]"Epoxy Resin From Korea, Taiwan and Thailand," U.S. International Trade Commission, usitc.gov. Las disrupciones en plantas petroquímicas situadas en la cadena de suministro se propagan a través del suministro de poliéster, lo que lleva a los contratistas a protegerse con inventario o a negociar cláusulas de escalada. Los aplicadores de pequeño y mediano tamaño enfrentan tensiones de liquidez cuando los costos de insumos aumentan sin una traslación inmediata al cliente.

Límites Estrictos de COV en Cápsulas Base Estireno

Las normativas regionales de calidad del aire limitan las emisiones de productos químicos para la construcción a umbrales progresivamente más bajos, eliminando efectivamente las formulaciones de alto contenido en estireno en muchos estados y naciones de la UE. El cumplimiento requiere reformulación hacia químicas epoxi-acrilato o epoxi pura, incrementando los gastos en I+D. Los instaladores deben adoptar nuevos protocolos de manejo, añadiendo costos indirectos que moderan la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Catalizador: Los Sistemas Base Agua Ganan Ventaja Medioambiental

Los productos de peróxido orgánico mantuvieron el 46,62% de los ingresos en 2025 por la adopción heredada en aplicaciones de roca dura e infraestructura. Los catalizadores base agua, sin embargo, están creciendo a una CAGR del 4,78%, impulsados por el cumplimiento del reglamento REACH y los mandatos de seguridad en espacios confinados. Las mezclas activadas con plata y bismuto acortan los ciclos de curado a menor exotermia, apoyando tasas de avance más elevadas en operaciones de tunelería. Las variantes base aceite continúan sirviendo a la construcción general pero muestran un desplazamiento mínimo de participación.

La innovación en todas las familias apunta a ampliar las ventanas de temperatura y extender la vida útil. Los proveedores están integrando trazabilidad mediante código QR que vincula los datos de producción de las cápsulas con los registros de instalación, alineándose con los flujos de trabajo de garantía de calidad digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Resina: Las Alternativas de Base Biológica Desafían el Dominio del Poliéster

El poliéster mantuvo el 39,92% de los ingresos en 2025 gracias a sus ventajas de costo en aplicaciones estándar. Sin embargo, los sistemas epoxi y acrílico de base biológica están creciendo a una CAGR del 4,83% a medida que los propietarios de activos aplican la elaboración de informes de carbono incorporado a sus adquisiciones. Lanzamientos comerciales como Henkel LOCTITE HB S ECO reducen las emisiones de CO₂ en un 60% mientras mantienen la integridad estructural. Los vitrimeros derivados del cardanol añaden beneficios de autocuración y reciclabilidad, alineándose con los objetivos de economía circular.

El epoxi sigue siendo indispensable para anclajes de larga vida útil en zonas marinas y sísmicas, aunque la volatilidad del suministro fomenta el abastecimiento dual con éster vinílico o acrílicos. Los formuladores de resinas están experimentando con cargas ignífugas de base biológica para ampliar las aplicaciones en túneles sujetos a estrictos códigos contra incendios.

Por Industria de Usuario Final: El Segmento de Tunelería Acelera Superando a la Minería

La minería dominó el 49,65% de los ingresos en 2025 ya que las operaciones profundas de carbón y metales requieren soporte denso anclado con resina. El nicho de tunelería y metro ferroviario, sin embargo, está escalando a una CAGR del 5,03% por los volúmenes récord de proyectos pendientes en Asia y Europa. Las excavaciones complejas con escudo bajo infraestructura urbana demandan cápsulas que curen en agua y acomoden las vibraciones cíclicas de los trenes.

La construcción industrial y el petróleo y gas siguen siendo consumidores constantes, priorizando formulaciones resistentes a la corrosión para plantas químicas y estructuras marinas de soporte. Las economías con fuerte inversión en infraestructura que dirigen estímulos hacia metros y puentes seguirán inclinando la demanda hacia anclajes para tunelería hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El dominio del 45,12% de Asia-Pacífico en 2025 refleja las grandes canalizaciones de infraestructura y la rápida mecanización en las minas subterráneas chinas e indias. La adopción del mapeo geológico 3D permite disposiciones de anclaje de precisión que optimizan el uso de resina. Los estrictos códigos de calidad de Japón impulsan una mayor demanda de cápsulas epoxi de mayor valor, mientras que las naciones de la ASEAN representan un crecimiento en volumen a través de la tunelería para metro ferroviario e hidroenergía.

América del Norte es un mercado maduro de cápsulas de resina impulsado por la rehabilitación de puentes y las actualizaciones sísmicas de edificios de gran altura, ambas de las cuales valoran los sistemas epoxi de larga vida certificados para 120 años. El veredicto antidumping sobre las importaciones de epoxi asiático ha ajustado el suministro interno, elevando los precios pero acelerando la I+D en químicas de resina alternativas.

Europa equilibra la demanda de rehabilitación con la adopción de química verde. Las restricciones del reglamento REACH llevan a los contratistas hacia catalizadores base agua, estimulando la innovación de los proveedores. La alta proporción de la región en tunelería mecanizada bajo centros históricos de ciudades eleva aún más los volúmenes de cápsulas.

América del Sur y Oriente Medio y África muestran ciclos de gasto irregulares pero presentan potencial al alza donde la actividad minera de gran escala o los megaproyectos coincide con financiación internacional vinculada a especificaciones de anclaje basadas en el desempeño. Desarrollar la competencia local de los instaladores sigue siendo un requisito previo para una demanda sostenida.

Panorama Competitivo

El mercado de cápsulas de resina está moderadamente concentrado. La adquisición de MBCC Group por parte de Sika por USD 5.500 millones amplió su familia de productos hacia resinas subterráneas especializadas y expandió su presencia en América del Norte y Asia.

Hilti impulsa la adopción de su sistema SafeSet, integrando calculadoras de volumen y dispensadores inteligentes que reducen la variabilidad en la instalación. Sandvik incorpora sensores de validación de anclajes en los ciclos de perforación, agrupando consumibles con equipos para asegurar ingresos recurrentes. Los fabricantes regionales se diferencian mediante ventanas de curado personalizadas y precios más bajos, particularmente en India y China.

Las asociaciones tecnológicas surgen en torno a materias primas de base biológica y catalizadores de baja exotermia, con universidades y empresas emergentes que suministran polímeros novedosos. Las barreras de propiedad intelectual se mantienen moderadas, lo que impulsa frecuentes acuerdos de licencia y desarrollo conjunto.

Líderes de la Industria de Cápsulas de Resina

Hilti

Koelner Rawlplug IP

Minova

Sandvik AB

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Sandvik introdujo nuevas soluciones de soporte de terreno para minería subterránea, incluyendo una cápsula de resina libre de estireno y el sistema ARI (Inyección Automática de Resina) actualizado para la instalación automatizada de cápsulas de resina. Las cápsulas de resina Fasloc SF Libres de Estireno mejoran la seguridad al eliminar el estireno, mejoran el rendimiento y simplifican la instalación, aumentando la productividad.

- Mayo de 2023: Hilti lanzó el Anclaje de Doble Acción Kwik-X, que combina anclajes de tornillo KH-EZ y cápsulas adhesivas de resina KHC. Esta solución híbrida permite una instalación hasta cuatro veces más rápida que los morteros inyectables, atendiendo las necesidades de eficiencia en proyectos de construcción de alto volumen.

Alcance del Informe Global del Mercado de Cápsulas de Resina

El informe del mercado de cápsulas de resina incluye:

| Peróxido Orgánico |

| Base Aceite |

| Base Agua |

| Poliéster |

| Epoxi |

| Acrílico |

| Otros Tipos de Resina (Éster Vinílico, Base Biológica, etc.) |

| Minería |

| Manufactura Industrial |

| Construcción |

| Petróleo y Gas |

| Otras Industrias de Usuario Final (Tunelería y Metro Ferroviario, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Catalizador | Peróxido Orgánico | |

| Base Aceite | ||

| Base Agua | ||

| Por Tipo de Resina | Poliéster | |

| Epoxi | ||

| Acrílico | ||

| Otros Tipos de Resina (Éster Vinílico, Base Biológica, etc.) | ||

| Por Industria de Usuario Final | Minería | |

| Manufactura Industrial | ||

| Construcción | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final (Tunelería y Metro Ferroviario, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de cápsulas de resina para 2031?

Se espera que el tamaño del mercado de cápsulas de resina alcance los USD 1,74 mil millones para 2031.

¿Qué región lidera el mercado de cápsulas de resina tanto en participación como en crecimiento?

Asia-Pacífico lidera con el 45,12% de los ingresos en 2025 y registra la CAGR más rápida del 4,92% hasta 2031.

¿Por qué los sistemas catalizadores base agua están ganando popularidad en las cápsulas de resina?

Las regulaciones medioambientales que limitan las emisiones de COV y los requisitos de seguridad en espacios confinados impulsan la adopción de catalizadores base agua que crecen a una CAGR del 4,78%.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Las aplicaciones de tunelería y metro ferroviario muestran la CAGR más alta del 5,03% debido a las expansiones de metros urbanos.

Última actualización de la página el: