Tamaño y Participación del Mercado de Resinas de Impregnación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas de Impregnación por Mordor Intelligence

Se espera que el tamaño del Mercado de Resinas de Impregnación aumente de USD 1,86 mil millones en 2025 a USD 1,95 mil millones en 2026 y alcance USD 2,5 mil millones en 2031, creciendo a una CAGR del 5,04% durante 2026-2031. Los usuarios finales se apresuran a cumplir con mandatos más estrictos de eficiencia de motores, escalar líneas de producción sin solvente que cumplan con los límites de contaminantes atmosféricos peligrosos, y localizar cadenas de suministro para vehículos electrificados y fábricas de semiconductores en toda la región Asia-Pacífico. El rápido crecimiento en motores síncronos de imanes permanentes, equipos de refrigeración para centros de datos y generadores eólicos marinos está impulsando la demanda de sistemas de poliéster-imida y epoxi de Clase H y Clase C. El límite de HAP metálico de la Agencia de Protección Ambiental de los EE. UU. para nuevas instalaciones de recubrimiento está acelerando la eliminación gradual de barnices a base de tolueno y xileno, mientras que la regulación Euro 7 de la Comisión Europea está empujando a los fabricantes de automóviles hacia un aislamiento de motores de tracción de mayor temperatura. La intensidad de capital sigue siendo un obstáculo; una sola línea automatizada de impregnación por vacío a presión (VPI) supera los USD 5 millones, pero los centros emergentes de impregnación por contrato en el Sudeste Asiático están reduciendo las barreras de entrada para los pequeños fabricantes.

Conclusiones Clave del Informe

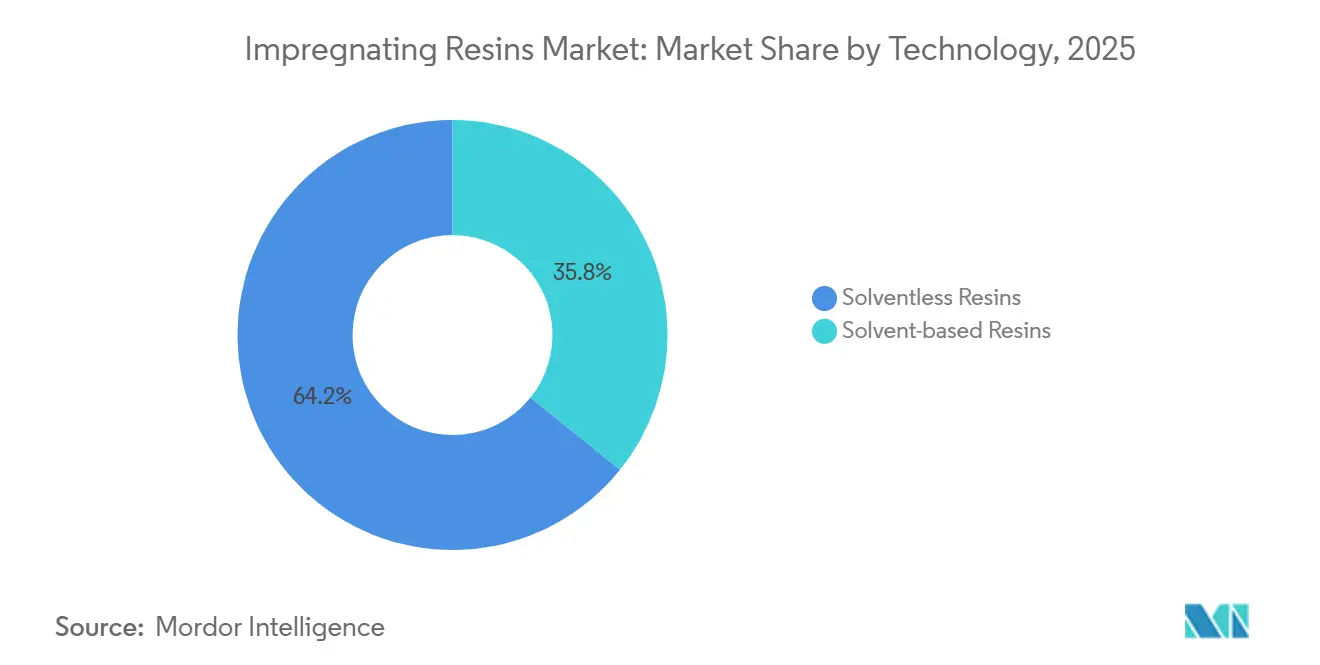

- Por tecnología, las formulaciones sin solvente representaron el 64,23% de la participación del mercado de resinas de impregnación en 2025 y están en camino de alcanzar una CAGR del 5,15% hasta 2031.

- Por tipo de resina, la categoría de Otras Resinas representó el 38,67% del tamaño del mercado de resinas de impregnación en 2025, mientras que se proyecta que el epoxi se expanda a una CAGR del 5,12% entre 2026 y 2031.

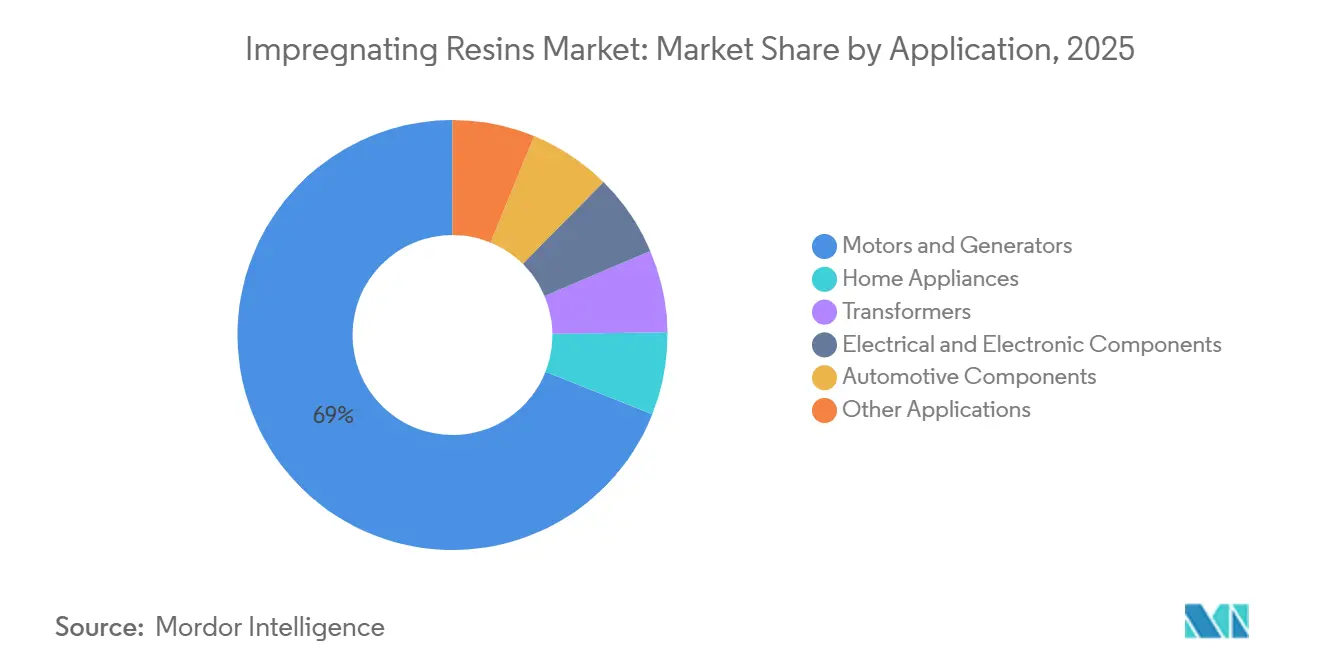

- Por aplicación, los motores y generadores representaron el 68,98% del tamaño del mercado de resinas de impregnación en 2025 y avanzan a una CAGR del 5,06% hasta 2031.

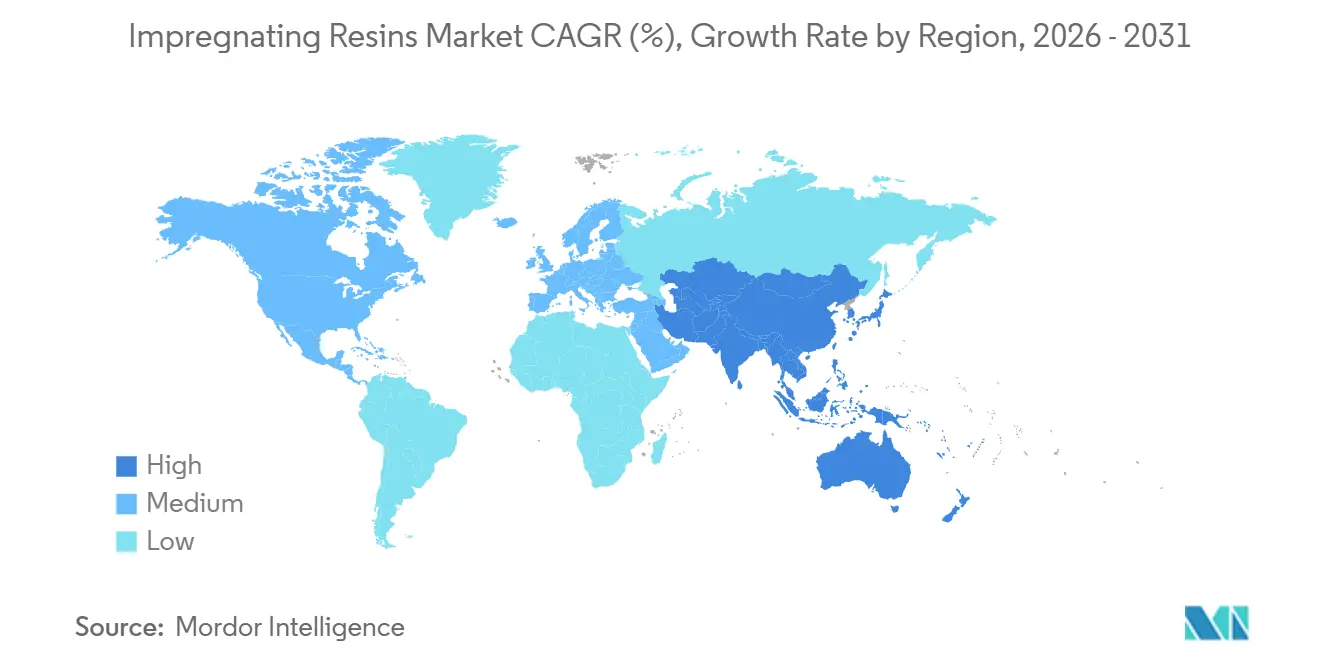

- Por geografía, Asia-Pacífico lideró con el 41,24% de la participación del mercado de resinas de impregnación en 2025 y se prevé que crezca a una CAGR del 5,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resinas de Impregnación

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Motores Eléctricos de Alta Eficiencia | +1.8% | Global, especialmente UE, China, América del Norte | Mediano plazo (2-4 años) |

| Cambio de los Fabricantes de Equipos Originales hacia Procesos de Impregnación Sin Solvente | +1.3% | América del Norte, UE, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en la Instalación de Turbinas Eólicas a Escala de Red | +0.6% | Europa, América del Norte, provincias costeras de China | Largo plazo (≥ 4 años) |

| Aceleración de la Producción de Motores de Tracción para Vehículos Eléctricos | +1.1% | China, Corea del Sur, Japón, América del Norte, UE | Mediano plazo (2-4 años) |

| Miniaturización de la Electrónica de Consumo | +0.5% | Japón, Corea del Sur, Taiwán, China, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Motores Eléctricos de Alta Eficiencia

El aumento de los estándares mínimos de rendimiento energético está reduciendo las pérdidas permisibles de los motores y obligando a los fabricantes de equipos originales a adoptar la VPI para eliminar vacíos que generan descargas parciales. La Directiva de Ecodiseño Europea exige eficiencia IE3 para motores de ≥0,75 kW, mientras que la norma GB 18613-2020 de China está alineada con las clases de eficiencia IEC 60034-30-1. Los factores de llenado de ranuras superiores al 70% y los puntos calientes de imanes permanentes concentrados están impulsando el rendimiento de las resinas hacia temperaturas de transición vítrea de 180 °C. El cumplimiento de las pruebas de descarga parcial IEC 60034-18-41 incorpora la VPI como requisito previo, consolidando el consumo de resinas a largo plazo a medida que los parques mundiales de motores migran a IE4 e IE5.

Cambio de los Fabricantes de Equipos Originales hacia Procesos de Impregnación Sin Solvente

Los límites de HAP metálico de 0,0079 granos por pie cúbico estándar seco para nuevas instalaciones de recubrimiento en los EE. UU. hacen que los barnices a base de solvente sean antieconómicos a menos que se combinen con oxidadores térmicos. La Directiva de Emisiones Industriales de Europa y el Plan de Acción Cielo Azul de China reflejan estos límites. Las nuevas formulaciones sin solvente reducen los ciclos de curado de seis horas a menos de noventa minutos en líneas automatizadas de impregnación por goteo. El SILRES H62 C de Wacker Chemie cura a temperatura ambiente en veinticuatro horas, elimina los hornos de postcurado y reduce el consumo de energía de la planta en aproximadamente un 40%.

Crecimiento en la Instalación de Turbinas Eólicas a Escala de Red

Las adiciones globales de energía eólica alcanzaron 117 GW en 2024, y se espera que la capacidad acumulada supere los 1.200 GW para 2030. Los modernos generadores marinos de 8-15 MW operan a hasta 6,6 kV, requiriendo aislamiento de epoxi o poliéster-imida de Clase H o Clase C. Las renovaciones de unidades terrestres de 15 a 20 años en Europa y América del Norte prolongan la vida útil, creando un mercado secundario para servicios de impregnación in situ que pueden recalificar generadores sin levantar rotores, acelerando la demanda de resinas más allá de los volúmenes de nueva construcción[1]Consejo Global de Energía Eólica, "Informe Global de Energía Eólica 2025," gwec.net.

Aceleración de la Producción de Motores de Tracción para Vehículos Eléctricos

Los inversores modulados por ancho de pulso inducen picos de tensión cercanos a 1.200 V y altas frecuencias de conmutación, intensificando el estrés del aislamiento. Los incentivos federales bajo la Ley de Reducción de la Inflación de los EE. UU., combinados con el esquema de doble crédito de China, están co-localizando el ensamblaje de motores de tracción con capacidad de impregnación doméstica. Los devanados distribuidos que dependen de la VPI completa están desplazando los diseños de horquilla en varias plataformas de vehículos, consolidando los requisitos de epoxi y poliéster-imida para el rendimiento de Clase H.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la Regulación de COV y HAP | –0.9% | América del Norte, UE, China, India | Corto plazo (≤ 2 años) |

| Volatilidad de Precios de las Materias Primas de Bisfenol-A y Estireno | –0.7% | Asia-Pacífico, Europa, mercados spot globales | Mediano plazo (2-4 años) |

| Equipos de Vacío a Presión con Alta Intensidad de Capital | –0.4% | India, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Regulación de COV y HAP

El cumplimiento de las normas de emisión actualizadas de la EPA de los EE. UU. y la UE obliga a las plantas heredadas a instalar oxidadores que cuestan entre USD 0,8 y 1,5 millones cada uno, reduciendo los márgenes y retrasando las expansiones. Los pequeños talleres de motores que carecen de experiencia interna en formulación enfrentan altos costos de validación para cambiar a sistemas sin solvente, recurriendo a menudo a la impregnación por contrato que eleva los costos unitarios. Los aranceles antidumping europeos de hasta el 40,8% sobre las importaciones chinas de epoxi elevan aún más los precios de las materias primas, añadiendo complejidad para los fabricantes de equipos originales regionales[2]Comisión Europea, "Aranceles Antidumping sobre Resinas Epoxi," ec.europa.eu.

Volatilidad de Precios de las Materias Primas de Bisfenol-A y Estireno

Los precios spot del Bisfenol-A en Asia oscilaron casi un 50% durante 2024-2025, ya que el exceso de oferta de fenol se combinó con interrupciones en las instalaciones de epiclorhidrina. Los precios contractuales del estireno en la Costa del Golfo de los EE. UU. variaron en USD 550 por tonelada durante el mismo período. Tal variabilidad puede eliminar entre 150 y 200 puntos básicos de rentabilidad para los fabricantes de equipos originales de motores y desalienta los acuerdos de suministro de resinas a largo plazo, postergando la expansión de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Formulaciones Sin Solvente Extienden el Liderazgo en Cumplimiento Normativo

Las resinas sin solvente capturaron el 64,23% de la participación del mercado de resinas de impregnación en 2025 y se prevé que crezcan al 5,15% hasta 2031. Su curado exotérmico elimina la evaporación de solventes, acorta el tiempo de ciclo y evita los oxidadores térmicos de varios millones de dólares exigidos bajo 40 CFR Parte 63, Subcapítulo HHHHH. El ahorro de energía alcanza el 40% en comparación con las líneas convencionales de horneado y curado, lo que hace que los sistemas sin solvente sean atractivos incluso en geografías con tarifas eléctricas modestas. Las máquinas de impregnación por goteo que combinan la química sin solvente con el manejo automatizado de devanados se están extendiendo desde los grandes fabricantes de equipos originales de motores hasta los talleres de contrato, comprimiendo los tiempos de ciclo a menos de noventa minutos.

Los barnices a base de solvente persisten en las líneas de renovación y en los mercados en desarrollo donde la aplicación de las normas de emisión es irregular. Una base instalada de tanques y hornos heredados, a menudo amortizados hace años, amortigua los presupuestos operativos. Sin embargo, a medida que los solventes de reemplazo importados enfrentan controles aduaneros más estrictos e impuestos crecientes, los convertidores están presupuestando inversiones de capital para actualizaciones sin solvente en el período 2027-2029, alineándose con los cambios planificados en los modelos de motores.

Por Tipo de Resina: El Epoxi Preparado para el Crecimiento Más Rápido por la Adopción en Electrónica

Se proyecta que los volúmenes de epoxi aumenten a una CAGR del 5,12%, la más alta entre los tipos de resinas, aunque Otras Resinas representaron el 38,67% de la participación en 2025. La baja pérdida dieléctrica, la sólida adhesión al cobre y la compatibilidad con la dosificación automatizada hacen del epoxi la opción preferida para devanados de paso fino y relleno inferior de semiconductores. Los vehículos híbridos suaves de 48 V en desarrollo amplifican aún más la demanda de aislamiento epoxi de Clase H que soporta los picos inducidos por inversores.

Las resinas de poliéster siguen siendo predominantes en los motores de electrodomésticos sensibles al costo, mientras que los poliéster-imidas abordan los ciclos de trabajo de turbinas eólicas de alta tensión y motores de tracción. Los sistemas de silicona están ganando terreno en la encapsulación de baterías, gracias a la química retardante de llama y la resistencia al ciclado térmico. Los poliuretanos ocupan un nicho en los generadores exteriores que enfrentan la entrada de humedad, ofreciendo flexibilidad que mitiga la delaminación bajo choque térmico.

Por Aplicación: Los Motores y Generadores Mantienen el Liderazgo en Volumen

Los motores y generadores representaron el 68,98% de la participación del mercado de resinas de impregnación en 2025 y se espera que avancen a una CAGR del 5,06% hasta 2031. Los mayores factores de llenado de ranuras en máquinas IE4 e IE5, combinados con entrefieros más delgados, elevan las temperaturas de los devanados y aceleran la adopción de sistemas de Clase H y Clase C. Los motores de tracción de vehículos eléctricos intensifican estos requisitos con tensiones impulsadas por inversores de hasta 1.200 V y frecuencias de conmutación superiores a 10 kHz, haciendo indispensable la VPI completa.

Los transformadores, especialmente los de tipo seco para subestaciones urbanas, representan una vía de crecimiento constante a medida que las empresas de servicios públicos buscan alternativas ignífugas a las unidades llenas de aceite. Los motores de electrodomésticos, desde compresores de refrigeradores hasta accionamientos de lavadoras, continúan la transición de la impregnación por inmersión y horneado a la impregnación por goteo para cumplir con los umbrales de eficiencia del Departamento de Energía de los EE. UU. Los inductores, solenoides y otros componentes electrónicos consumen grados de epoxi de baja viscosidad capaces de penetrar espacios inferiores a 0,1 mm, apoyando la miniaturización de los dispositivos de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 41,24% de la participación del mercado de resinas de impregnación en 2025 y está en camino de crecer a una CAGR del 5,14% hasta 2031. La política de doble crédito de China generó 10,2 millones de vehículos de nueva energía en 2024 y apunta a una combinación de ventas de vehículos de nueva energía del 50% para 2035, anclando la demanda de motores de tracción a gran escala. Los esquemas de Incentivos Vinculados a la Producción de India destinan USD 2,3 mil millones para electrónica y USD 10 mil millones para fábricas de semiconductores, catalizando el consumo local de grados de poliéster-imida y epoxi. El programa de subsidios de Japón cubre hasta el 50% de los costos de construcción de fábricas, construyendo una cadena de suministro doméstica para relleno inferior de epoxi de bajo contenido de cloruros compatible con el empaquetado avanzado. Los fabricantes de chips surcoreanos están estandarizando el epoxi de curado rápido para módulos de sistema en paquete, mientras que Tailandia y Vietnam ofrecen exenciones fiscales plurianuales que atraen casas de impregnación por contrato, equilibrando la capacidad regional.

América del Norte aprovecha USD 369 mil millones en incentivos de energía limpia bajo la Ley de Reducción de la Inflación, que vincula los créditos fiscales al consumidor con umbrales de contenido doméstico. Los fabricantes de automóviles han anunciado decenas de miles de millones en inversiones de capital para líneas de ensamblaje de motores de tracción en Míchigan, Kentucky y Tennessee, todas especificando formulaciones de epoxi sin solvente que satisfacen el límite de HAP de la EPA de los EE. UU. El Fondo de Innovación Estratégica de Canadá y los flujos de deslocalización cercana de México completan un corredor regional que localiza el abastecimiento de resinas bajo las reglas de valor regional del 75% del Tratado entre México, Estados Unidos y Canadá.

Europa está guiada por el objetivo de cero emisiones para 2035 del Pacto Verde y las normas Euro 7, acelerando el aislamiento de motores de tracción de Clase H en Alemania, Francia e Italia. Las construcciones de parques eólicos marinos en el Mar del Norte y el Mar Báltico están impulsando la adopción de epoxi de Clase C para generadores de 15 MW. Los aranceles antidumping sobre las importaciones de epoxi asiático abren participación para los formuladores domésticos, aunque los recientes cierres de plantas limitan el suministro de productos sin solvente a corto plazo. Europa del Este y Rusia mantienen la demanda de poliéster para motores ferroviarios y de campos petrolíferos, a pesar de los vientos en contra geopolíticos.

El crecimiento de América del Sur se centra en la producción automotriz de 2,3 millones de unidades de Brasil, que está pivotando hacia los híbridos de combustible flexible. Las minas de cobre electrificadas de Chile y las subastas de energías renovables de Colombia están introduciendo requisitos de Clase H para generadores de servicio pesado. Oriente Medio y África añaden demanda incremental a través de megaproyectos como NEOM de Arabia Saudita y la modernización de la red eléctrica de Sudáfrica, aunque la volatilidad cambiaria impacta la economía de importación de resinas especiales.

Panorama Competitivo

El mercado de resinas de impregnación está moderadamente consolidado. Las líneas de innovación se centran en híbridos de epoxi-silicona de curado a temperatura ambiente, siliconas retardantes de llama con conductividad térmica superior a 1,5 W/m-K para paquetes de baterías de vehículos eléctricos, y epoxis de ultra baja viscosidad para módulos de potencia 5G. La consistencia de calidad sigue siendo una barrera para los participantes de bajo costo: la contaminación por cloruros superior a 100 ppm descalifica muchas formulaciones de la calificación automotriz. Los aranceles antidumping europeos desplazan las ventajas de costo, pero también estimulan las expansiones de capacidad local por parte de los actores establecidos.

Líderes de la Industria de Resinas de Impregnación

ALTANA (ELANTAS)

Von Roll

Axalta Coating Systems, LLC

Henkel AG and Co. KGaA

Huntsman International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Momentive lanzó una resina de silicona retardante de llama para la encapsulación de baterías de vehículos eléctricos que ofrece una conductividad térmica superior a 1,5 W/m-K y una rigidez dieléctrica de 20 kV/mm.

- Mayo de 2024: Wacker Chemie introdujo SILRES H62 C, un epoxi modificado con silicona que cura a temperatura ambiente en veinticuatro horas, elimina los hornos de postcurado y cumple con los requisitos de Clase F de la norma IEC 60085.

Alcance del Informe del Mercado Global de Resinas de Impregnación

Las resinas de impregnación son sustancias líquidas, frecuentemente a base de epoxi o poliéster, diseñadas para penetrar y saturar materiales porosos como papel o tela, con el objetivo de mejorar las características mecánicas y eléctricas. Se utilizan comúnmente en diversas industrias, incluidos los componentes eléctricos, transformadores y placas de circuito impreso, para aislamiento, protección y refuerzo estructural.

El mercado de resinas de impregnación está segmentado por tecnología, tipo de resina, aplicación y geografía. Por tecnología, el mercado está segmentado en resinas sin solvente y resinas a base de solvente. Por tipo de resina, el mercado está segmentado en epoxi, poliéster, poliéster-imida y otros tipos de resinas (poliuretano, silicona y otros). Por aplicación, el mercado está segmentado en motores y generadores, electrodomésticos, transformadores, componentes eléctricos y electrónicos, componentes automotrices y otras aplicaciones. El informe también cubre el tamaño del mercado y el pronóstico para el mercado de resinas de impregnación en 26 países de las principales regiones. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base del valor (USD).

| Resinas Sin Solvente |

| Resinas a Base de Solvente |

| Epoxi |

| Poliéster |

| Poliéster-Imida |

| Otros Tipos de Resinas (Poliuretano, Silicona, etc.) |

| Motores y Generadores |

| Electrodomésticos |

| Transformadores |

| Componentes Eléctricos y Electrónicos |

| Componentes Automotrices |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Resinas Sin Solvente | |

| Resinas a Base de Solvente | ||

| Por Tipo de Resina | Epoxi | |

| Poliéster | ||

| Poliéster-Imida | ||

| Otros Tipos de Resinas (Poliuretano, Silicona, etc.) | ||

| Por Aplicación | Motores y Generadores | |

| Electrodomésticos | ||

| Transformadores | ||

| Componentes Eléctricos y Electrónicos | ||

| Componentes Automotrices | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de resinas de impregnación para 2031?

Se proyecta que el mercado de resinas de impregnación alcance USD 2,50 mil millones para 2031.

¿Qué segmento tecnológico lidera el mercado global?

Las formulaciones sin solvente dominaron con una participación del 64,23% en 2025 y mantienen las mejores perspectivas de crecimiento hasta 2031.

¿Por qué las resinas epoxi crecen más rápido que otros tipos?

La baja pérdida dieléctrica, la fuerte adhesión al cobre y la compatibilidad con las líneas de goteo automatizadas posicionan al epoxi para la CAGR más rápida del 5,12% hasta 2031.

¿Cómo influyen las regulaciones ambientales en la selección de resinas?

Los límites de COV y HAP metálico en los EE. UU., la UE y China obligan efectivamente a los fabricantes de equipos originales a adoptar resinas sin solvente o instalar costosos sistemas de control de emisiones.

¿Qué región se espera que contribuya con la mayor demanda incremental?

Se proyecta que Asia-Pacífico, liderada por China, India y Japón, añada el mayor volumen, impulsada por los mandatos de vehículos eléctricos y la inversión en semiconductores.

¿Qué barrera de capital limita a los nuevos participantes?

Una línea de VPI completa cuesta más de USD 5 millones y requiere extensas pruebas según la norma IEC 60085, concentrando la capacidad entre los actores establecidos con solidez financiera.

Última actualización de la página el: