Tamaño y Cuota del Mercado de Resinas Amino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas Amino por Mordor Intelligence

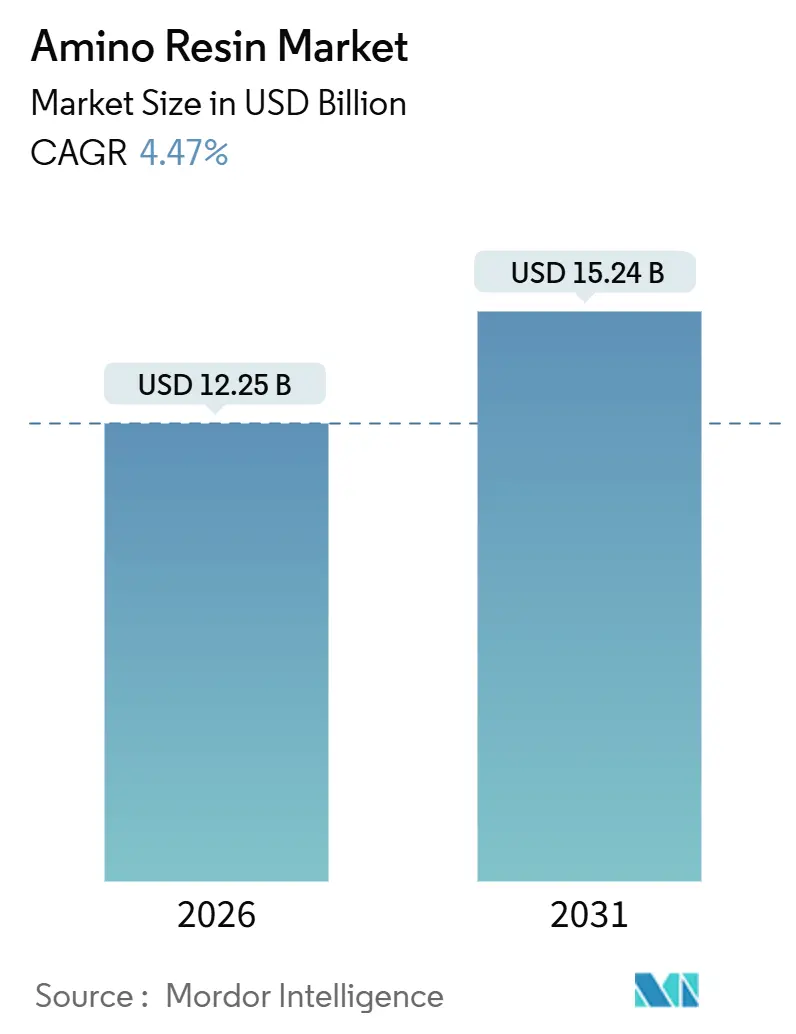

El tamaño del Mercado de Resinas Amino se estima en USD 12,25 mil millones en 2026, y se espera que alcance USD 15,24 mil millones en 2031, a una CAGR del 4,47% durante el período de previsión (2026-2031). La demanda está respaldada por el auge impulsado por la construcción en la producción de paneles de madera, la rápida electrificación en recubrimientos para automóviles y la creciente presión regulatoria para reducir las emisiones de formaldehído. La urea-formaldehído (UF) mantiene el liderazgo en costes, aunque los grados de melamina-formaldehído (MF) y melamina-urea-formaldehído (MUF) están superando el crecimiento de la UF porque cumplen con la resistencia a la humedad de grado estructural con ventanas de curado de 120–150 °C al tiempo que se alinean con los mandatos de bajas emisiones. Las fluctuaciones en los precios de las materias primas y los aranceles sobre el metanol, la urea y la melamina continúan comprimiendo los márgenes de los convertidores, intensificando el giro hacia la producción de resinas cautivas y materias primas bajas en carbono. El mercado de resinas amino navega, por tanto, una doble transformación—hacia químicas de mayor rendimiento y hacia alternativas de base biológica o libres de formaldehído—al tiempo que permanece anclado en su aplicación más importante, los adhesivos para paneles de madera.

Conclusiones Clave del Informe

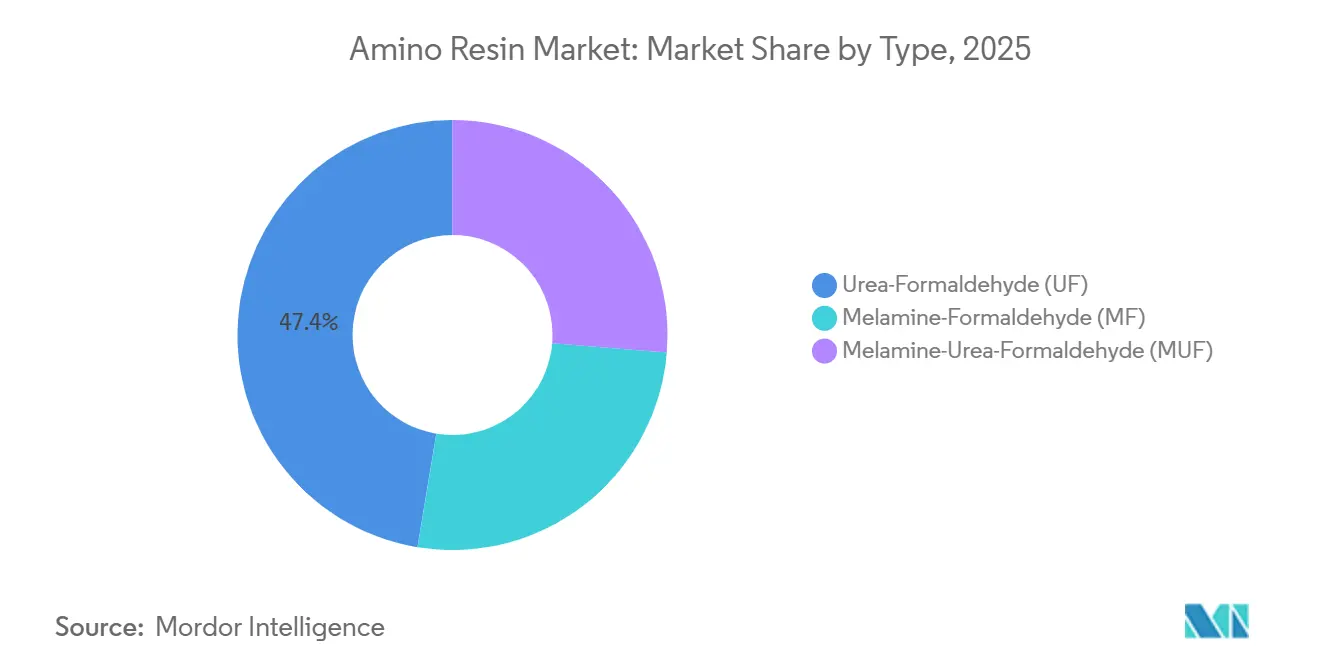

- Por tipo, la urea-formaldehído representó el 47,41% de la cuota del mercado de resinas amino en 2025, mientras que se prevé que la melamina-formaldehído crezca a una CAGR del 5,22% hasta 2031.

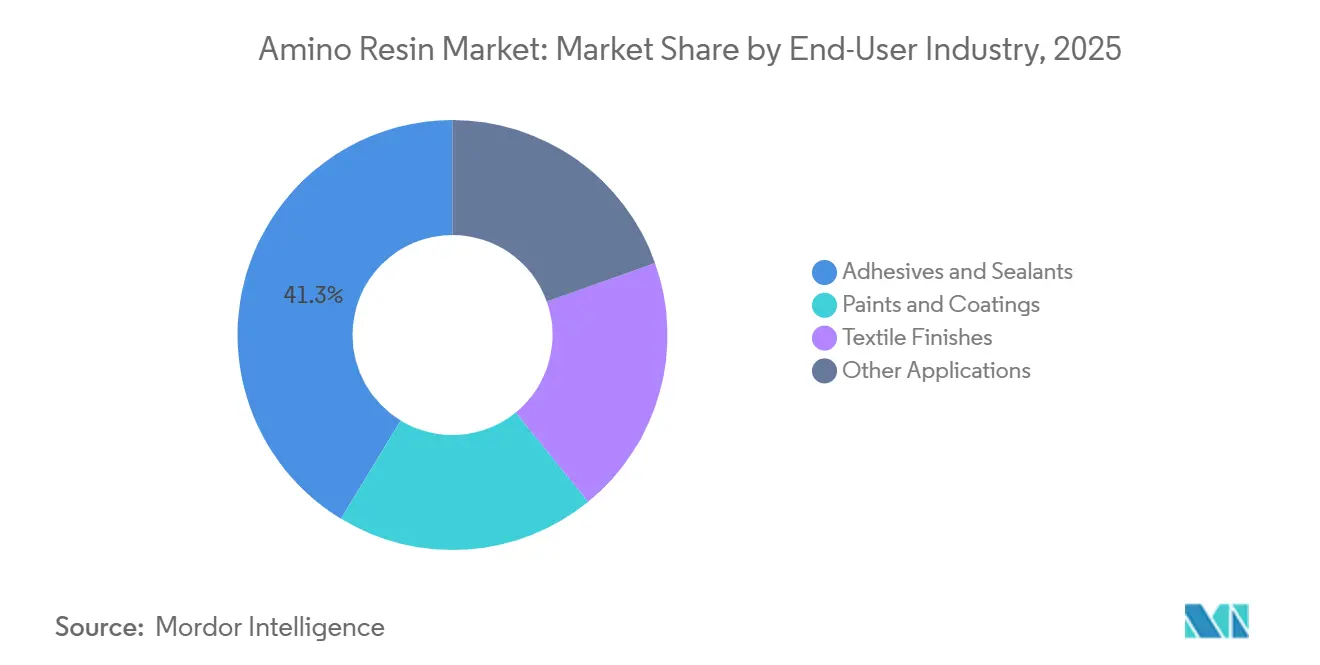

- Por industria de usuario final, los adhesivos y selladores representaron el 41,33% de los ingresos en 2025, mientras que las pinturas y recubrimientos avanzan a una CAGR del 5,18% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 52,51% de los ingresos en 2025; la región de Oriente Medio y África se expande a una CAGR del 5,94% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Resinas Amino

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de pinturas y recubrimientos | +0.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Auge de adhesivos para paneles de madera en construcción y mobiliario | +1.2% | Asia-Pacífico, Europa, América del Norte | Largo plazo (≥4 años) |

| Crecimiento de recubrimientos OEM para automoción | +0.6% | América del Norte, Europa, China | Mediano plazo (2–4 años) |

| Expansión de pisos y laminados de ingeniería | +0.5% | Asia-Pacífico, Europa | Largo plazo (≥4 años) |

| Adopción de resinas de base glioxal libres de formaldehído | +0.4% | Europa, América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Pinturas y Recubrimientos

Los reticulantes de melamina están reemplazando a los isocianatos en los barnices de automóviles porque se curan a temperaturas de horno más bajas, reducen el consumo de energía y evitan las partículas de isocianato peligrosas en el aire. Marcas como CYMEL y Setamine permiten a los formuladores cumplir con los estrictos límites de COV del SCAQMD de California y la Directiva de Emisiones Industriales de la UE, al tiempo que cumplen con los parámetros de resistencia al desgaste y resistencia química en recubrimientos de módulos de baterías. Aunque las contracciones en la producción de vehículos en 2024 y 2025 redujeron el consumo de resinas a corto plazo, el giro hacia plataformas de base acuosa y en polvo está generando una trayectoria de crecimiento duradera que favorece los grados de MF altamente metilados para una alta densidad de reticulación rápida a 140 °C[1]Allnex, "Resinas Amino – Reticulantes," allnex.com.

Auge de Adhesivos para Paneles de Madera en Construcción y Mobiliario

Los tableros de partículas y el MDF juntos consumen una parte importante de la producción de UF, lo que hace que la demanda de adhesivos esté estrechamente correlacionada con los nuevos acabados de mobiliario y vivienda. La capacidad de MDF de India creció en 2025 y registra un crecimiento de volumen de dos dígitos incluso cuando el exceso de capacidad retrasa la recuperación de precios. Los envíos de resinas por ferrocarril en Europa, como la ruta de tren en bloque de Kronospan desde Lampertswalde hasta Wals-Siezenheim, subrayan los ahorros en costes y emisiones de carbono que acompañan al rediseño de la cadena de suministro. Mientras tanto, los exportadores chinos de madera de ingeniería están canalizando paneles hacia el Sudeste Asiático y África, redistribuyendo efectivamente el consumo de adhesivos a través de las fronteras.

Crecimiento de Recubrimientos OEM para Automoción

La producción global de vehículos ligeros se recuperó en 2024, manteniendo el uso de resinas amino en recubrimientos exteriores e interiores en línea general con los volúmenes de vehículos. El auge de las estructuras de carrocería de aluminio acorta los ciclos de cocción, por lo que los fabricantes de equipos originales prefieren reticulantes de MF que alcanzan los objetivos de curado en 20 minutos a 140 °C. Los recintos de baterías requieren recubrimientos ignífugos y dieléctricos especificados bajo la norma ISO 12944, acelerando la adopción de melaminas isobutiladas que ofrecen bajo contenido de COV y bajo contenido de formaldehído libre.

Expansión de Pisos y Laminados de Ingeniería

En 2024-2025, los envíos de pisos laminados y revestimientos decorativos aumentaron considerablemente, impulsados por las renovaciones de viviendas en América del Norte y Europa. Mientras tanto, los fabricantes de la región Asia-Pacífico exportaron volúmenes sustanciales de paneles terminados. Estos revestimientos, que dependen de papeles impregnados con MF, se prensan a altas temperaturas y presentan clasificaciones de abrasión superiores, conforme a las normas EN 13329. Sin embargo, surge un desafío inminente: el Reglamento (UE) 2023/1464, que entrará en vigor en agosto de 2026, establece un límite de formaldehído. Este reglamento obliga a los proveedores de resinas a ofrecer grados de MF de ultrabaja emisión o a incorporar aditivos captadores para preservar la transparencia de sus revestimientos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Contaminantes atmosféricos peligrosos y regulaciones de emisiones | -0.6% | América del Norte, Europa | Corto plazo (≤2 años) |

| Creciente preferencia por sistemas de resinas de base biológica | -0.3% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Volatilidad de precios y aranceles de materias primas (urea/metanol) | -0.4% | Global, aguda en Europa y Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Contaminantes Atmosféricos Peligrosos y Regulaciones de Emisiones

En julio de 2025, el Tribunal General Europeo ratificó la designación de la melamina como Sustancia de Muy Alta Preocupación (SVHC, por sus siglas en inglés), aumentando las incertidumbres regulatorias y acelerando la transición hacia químicas sin formaldehído. Si bien los límites de la Ley de Control de Sustancias Tóxicas (TSCA) Título VI de la EPA limitan las emisiones de formaldehído para tableros de partículas y MDF, el Reglamento (UE) 2023/1464 reducirá a la mitad las emisiones permitidas a partir de agosto de 2026. Estos mandatos de cumplimiento están impulsando a los formuladores a reducir el formaldehído libre en las mezclas de UF o a cambiar a sistemas de glioxal, incurriendo en costes adicionales de pruebas y certificación[2]Agencia de Protección Ambiental de los Estados Unidos, "Estándares de Emisión de Formaldehído para Productos de Madera Compuesta," epa.gov.

Creciente Preferencia por Sistemas de Resinas de Base Biológica

La planta de lignina de Viobond en Riga sustituirá una parte significativa del fenol en los adhesivos para madera contrachapada en 2027, marcando un salto significativo de la escala piloto a la escala industrial para los aglutinantes de base proteica y lignina-fenólicos. Mientras tanto, las resinas proteicas de GreenBond ya han hecho su debut comercial en tableros de partículas europeos. Si bien estas resinas de base biológica aún no igualan a la UF en la retención de resistencia en húmedo, los convertidores las están aprovechando para obtener primas ecológicas y fortalecer su posición de negociación, comprimiendo consecuentemente los márgenes de las resinas convencionales. En respuesta, los actores establecidos del sector están introduciendo insumos de amoníaco y urea de balance de biomasa, logrando reducciones en la huella de carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Melamina Supera a la Urea en Resistencia a la Humedad

La urea-formaldehído mantuvo el 47,41% de la cuota del mercado de resinas amino en 2025. Su ventaja radica en un menor coste por contenido de sólidos en comparación con la melamina-formaldehído (MF) y en la capacidad de curado rápido en líneas de tableros de partículas de alta velocidad. Sin embargo, la integridad del enlace de la UF se deteriora cuando los paneles alcanzan altas temperaturas o encuentran una humedad ambiental elevada. Esta vulnerabilidad ha llevado a los convertidores a preferir la MF o la melamina-urea-formaldehído (MUF) para aplicaciones como paneles de grado exterior, tablero de virutas orientadas (OSB) y madera contrachapada estructural. Como resultado, se proyecta que la Melamina-Formaldehído (MF) crecerá a una CAGR del 5,22% hasta 2031. Además, las mezclas con melamina alcanzan la resistencia al agua ANSI Tipo I a una fracción del coste de la MF. La línea EcoBind de Hexion, por su parte, cumple con los estándares CARB Fase 2 y EPA sin comprometer la eficiencia de la prensa.

Si bien el tamaño del mercado de resinas amino para la UF sigue siendo sustancial, la mayor durabilidad de la MF está siendo cada vez más favorecida en especificaciones para aplicaciones de transporte, marinas y revestimientos exteriores. Las resinas de MF altamente metiladas están ganando terreno en recubrimientos industriales y acabados textiles resistentes a las arrugas debido a su solubilidad a alto contenido de sólidos y reticulación moderada al horneado. Los sistemas híbridos de melamina-urea-fenol-formaldehído están apuntando a las clasificaciones OSB 3 europeas, combinando la resistencia a la humedad de la MF con la resistencia de los fenólicos. La trayectoria futura de cada resina dependerá ahora de las regulaciones regionales de formaldehído y de la introducción en el mercado de la MF de base glioxal, que promete igualar la velocidad de curado rápido de la UF.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Recubrimientos se Aceleran con la Electrificación Automotriz

Los adhesivos y selladores consumieron el 41,33% del volumen global en 2025, impulsados principalmente por su uso en la unión de tableros de partículas, MDF y madera contrachapada. Sin embargo, a medida que la electrificación automotriz se acelera, las pinturas y recubrimientos se expandirán a una CAGR del 5,18% hasta 2031, expandiéndose de manera constante hasta 2031. Los reticulantes de melamina desempeñan un papel fundamental en los recubrimientos de módulos de baterías para vehículos eléctricos, selladores de bajos fondos y barnices, garantizando que mantengan la adhesión incluso al ciclar entre −40 °C y 120 °C. Las resinas como CYMEL, Setamine y Luwipal, que se curan a temperaturas más bajas, pueden reducir el consumo de energía del horno, una ventaja significativa en los esfuerzos de descarbonización de los fabricantes de equipos originales.

El mercado de resinas amino en recubrimientos ha mostrado un crecimiento constante, con proyecciones que indican una mayor expansión para 2031. La dimetiloldihidroxietilenurea, conocida por conferir alta resistencia a las arrugas en mezclas de algodón a temperaturas de curado específicas, ancla una demanda estable en los acabados textiles. Si bien otras aplicaciones, como los promotores de adhesión para neumáticos y los agentes de resistencia en húmedo para papel, ofrecen márgenes diversos, la disminución del papel gráfico frena el crecimiento general. El verdadero factor transformador es la creciente demanda de paquetes de baterías: con cada vehículo eléctrico que requiere resina de melamina, este segmento podría desbloquear potencialmente un flujo de ingresos significativo para 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 52,51% de los ingresos globales en 2025, impulsado por la producción de metanol de China y la capacidad regional de tableros de partículas y MDF. La capacidad de MDF de India registró un crecimiento notable. Además, los derechos antidumping sobre importaciones de calidad inferior han impulsado a los fabricantes a adoptar UF y MUF equivalentes a CARB, aumentando la intensidad de resina por panel. A pesar de la disminución de los inicios de viviendas en China en 2024, las exportaciones de madera de ingeniería al Sudeste Asiático y África desplazaron la demanda de adhesivos. En los mercados maduros como Japón, Corea del Sur y Australia, el cumplimiento normativo es clave, y los datos de carbono del ciclo de vida influyen cada vez más en las elecciones de resinas. La expansión de BASF en Nanjing, prevista para octubre de 2025, añadirá capacidad de aminas especiales, lo que señala una fuerte confianza en el consumo de Asia-Pacífico.

América del Norte y Europa, que juntas representan una parte sustancial de la demanda, lidian con presiones de costes derivadas de los límites de emisiones. Bajo la Ley de Control de Sustancias Tóxicas (TSCA) Título VI de la EPA, los productores de tableros de partículas están optando por UF de ultrabaja emisión o recurriendo a sustitutos de MUF y fenólicos. Sin embargo, los convertidores están resistiendo los aumentos de precios, presionando los márgenes de las resinas comerciales. La expansión de Arclin en Virginia Occidental, centrada en metilamina y dimetilformamida, refuerza la seguridad de las materias primas antes de la revisión de aplicación de la EPA en 2026. Mientras tanto, Europa se está preparando para techos de emisiones más estrictos e invierte en sistemas de glioxal y lignina debido al estatus de SVHC de la melamina. Cabe destacar que la adquisición completa de Nordalim por parte de Kronospan y la adquisición de GreenBond por parte de Bakelite Synthetics ilustran las estrategias de los actores posteriores de la cadena de valor para construir posiciones de resina cautivas o exclusivas, con el objetivo de superar los desafíos regulatorios.

Oriente Medio y África registrará la CAGR regional más rápida del 5,94% hasta 2031, impulsada por los megaproyectos en Arabia Saudita y los Emiratos Árabes Unidos, junto con los emergentes clústeres de mobiliario en Sudáfrica y Kenia. Los productores de resinas de Europa y Asia están considerando empresas conjuntas para la mezcla local de MUF, un movimiento para contrarrestar los costes de envío y garantizar plazos de entrega ágiles. Si bien las fluctuaciones económicas de Brasil moderan el crecimiento de América del Sur, las exportaciones de MDF de base eucalipto del país crean un nicho como centro de diversificación para los compradores norteamericanos. De cara al futuro, los regímenes arancelarios y las políticas industriales de África desempeñarán un papel fundamental en la determinación de la trayectoria de la fabricación local de paneles, pudiendo dar lugar a un nuevo nodo de demanda para el mercado de resinas amino.

Panorama Competitivo

El mercado de resinas amino está moderadamente fragmentado. La innovación se centra en químicas de base biológica y bajas en carbono. La alianza de Hexion con Bloom Biorenewables emplea el fraccionamiento asistido por aldehídos para obtener lignina blanca para paneles totalmente de base biológica en 2026. La ventaja competitiva está pasando del precio por contenido de sólidos a los datos del ciclo de vida, las materias primas trazables y la capacidad de abastecerse simultáneamente de químicas convencionales y ecológicas. Los productores que ofrecen suministro integrado de formaldehído, melamina y metanol—o alternativas creíbles de base biológica—están en la mejor posición para capturar la próxima fase de crecimiento.

Líderes del Sector de Resinas Amino

BASF SE

Hexion

Prefere Resins Holding GmbH

Georgia-Pacific Chemicals

Dynea AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Perdaman adjudicó un contrato de suministro de UF-80 por AUD 90 millones a Hexion Australia para el Proyecto Ceres, asegurando la producción local de resinas para un complejo de urea de 2,3 millones de toneladas por año.

- Mayo de 2024: BASF finalizó la desinversión de su unidad de melamina de Ludwigshafen (51.000 toneladas por año). Esto impacta directamente en la disponibilidad de materias primas de resinas amino de melamina-formaldehído y refleja cambios estructurales en la cadena de valor de resinas amino de BASF en Europa.

Alcance del Informe Global del Mercado de Resinas Amino

Las resinas amino, creadas mediante la condensación de formaldehído con compuestos amino como la urea o la melamina, producen polímeros termoendurecibles duros, resistentes al calor y duraderos.

El mercado de resinas amino está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado está segmentado en urea-formaldehído (UF), melamina-formaldehído (MF) y melamina-urea-formaldehído (MUF). Por industria de usuario final, el mercado está segmentado en pinturas y recubrimientos, acabados textiles, adhesivos y selladores, y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de resinas amino en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Urea-Formaldehído (UF) |

| Melamina-Formaldehído (MF) |

| Melamina-Urea-Formaldehído (MUF) |

| Pinturas y Recubrimientos |

| Acabados Textiles |

| Adhesivos y Selladores |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Urea-Formaldehído (UF) | |

| Melamina-Formaldehído (MF) | ||

| Melamina-Urea-Formaldehído (MUF) | ||

| Por Industria de Usuario Final | Pinturas y Recubrimientos | |

| Acabados Textiles | ||

| Adhesivos y Selladores | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de resinas amino para 2031?

Se proyecta que el mercado alcance USD 15,24 mil millones en 2031, lo que refleja una CAGR del 4,47% durante 2026-2031, desde USD 12,25 mil millones en 2026.

¿Qué tipo de resina se expande más rápidamente?

La melamina-formaldehído crece a una CAGR del 5,22% porque cumple con la resistencia a la humedad de grado estructural al tiempo que se ajusta a normas de emisiones más estrictas.

¿Qué región lidera la demanda de resinas amino?

Asia-Pacífico representó el 52,51% de los ingresos de 2025, impulsada por la capacidad de metanol de China y la creciente producción de paneles de madera.

¿Por qué las pinturas y recubrimientos están ganando cuota?

La electrificación automotriz y los requisitos de curado a baja temperatura llevan a los fabricantes de equipos originales a especificar reticulantes de melamina, impulsando una CAGR del 5,18% en la demanda de recubrimientos.

¿Cómo están dando forma las regulaciones al desarrollo de productos?

La Ley de Control de Sustancias Tóxicas (TSCA) Título VI de la EPA y el Reglamento (UE) 2023/1464 obligan a los proveedores a reducir los niveles de formaldehído libre o a emplear alternativas de base glioxal y lignina, añadiendo costes de cumplimiento pero estimulando la innovación.

Última actualización de la página el: