Tamaño y Participación del Mercado de Resina Epoxi

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 3.36 Millones de toneladas |

| Volumen del Mercado (2031) | 3.99 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resina Epoxi por Mordor Intelligence

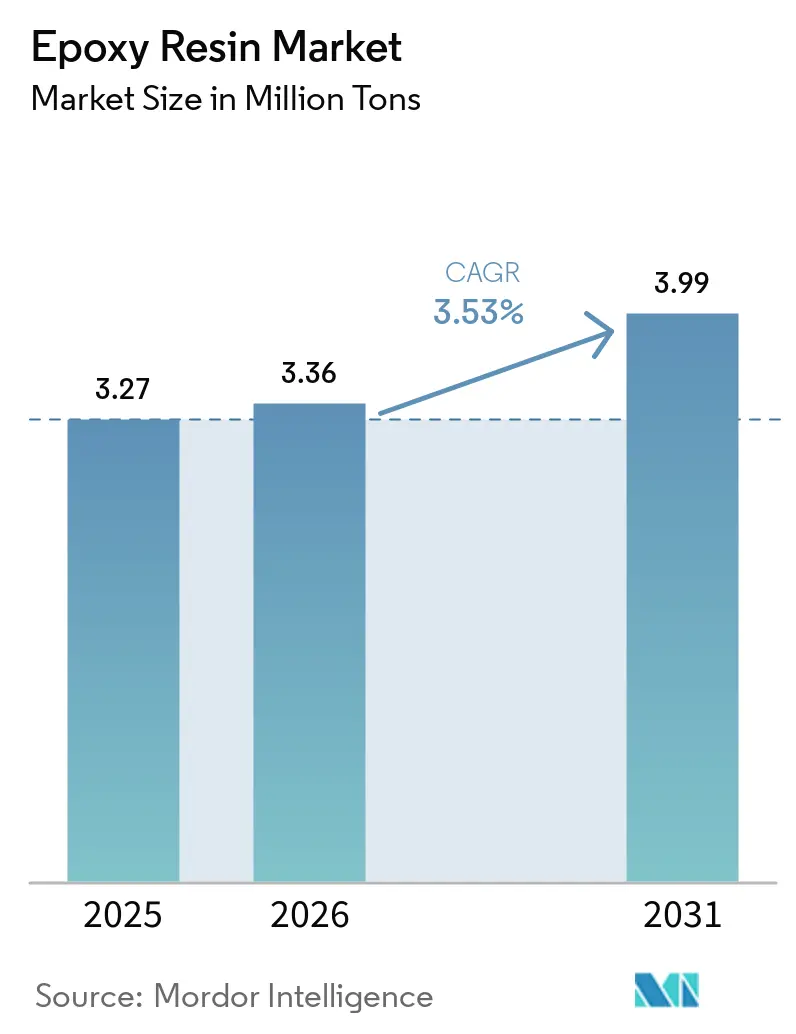

Se espera que el tamaño del Mercado de Resina Epoxi crezca de 3,27 millones de toneladas en 2025 a 3,36 millones de toneladas en 2026 y se prevé que alcance 3,99 millones de toneladas para 2031 a una CAGR del 3,53% durante 2026-2031. La demanda sostenida está arraigada en el rendimiento mecánico, químico y térmico incomparable del material, que sustenta usos críticos que van desde las palas de turbinas eólicas hasta el envasado de semiconductores. La innovación se acelera a medida que regulaciones más estrictas sobre el bisfenol A (BPA) y los compuestos orgánicos volátiles (COV) impulsan las químicas a base de agua, bio-circulares y de bajo contenido en COV. La expansión de la infraestructura de energías renovables, las tendencias de electrificación y el gasto en infraestructura en economías emergentes añaden un impulso positivo en volumen, mientras que el aumento de los aranceles comerciales y las fluctuaciones en los precios de las materias primas presentan incertidumbres a corto plazo para los equipos de adquisiciones. El mercado de resinas epoxi sigue siendo moderadamente concentrado, aunque el trabajo innovador en formulaciones reciclables y derivadas de plantas está ampliando el conjunto de oportunidades tanto para los actores establecidos como para los nuevos especialistas.

Conclusiones Clave del Informe

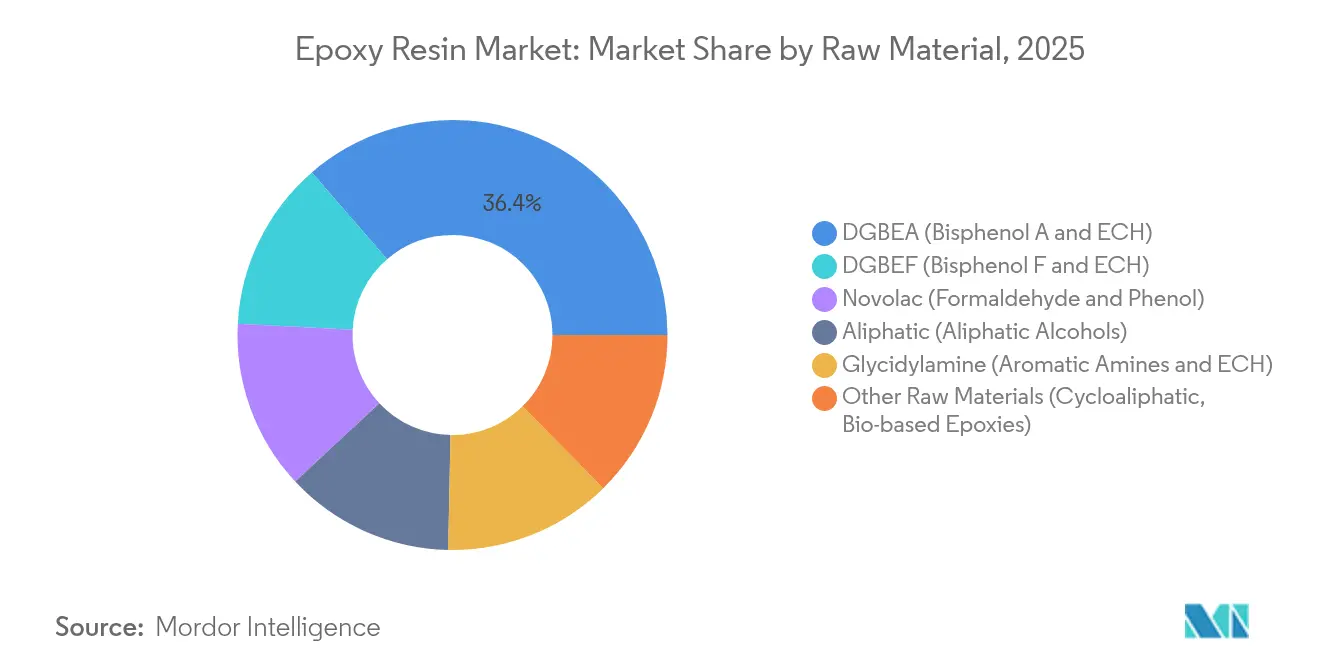

- Por materia prima, las resinas DGBEA representaron el 36,35% de la participación del mercado de resinas epoxi en 2025, mientras que se prevé que los grados bio-basados y cicloalifáticos avancen a una CAGR del 6,66% hasta 2031.

- Por forma física, la dispersión a base de agua es el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,05% entre 2026 y 2031.

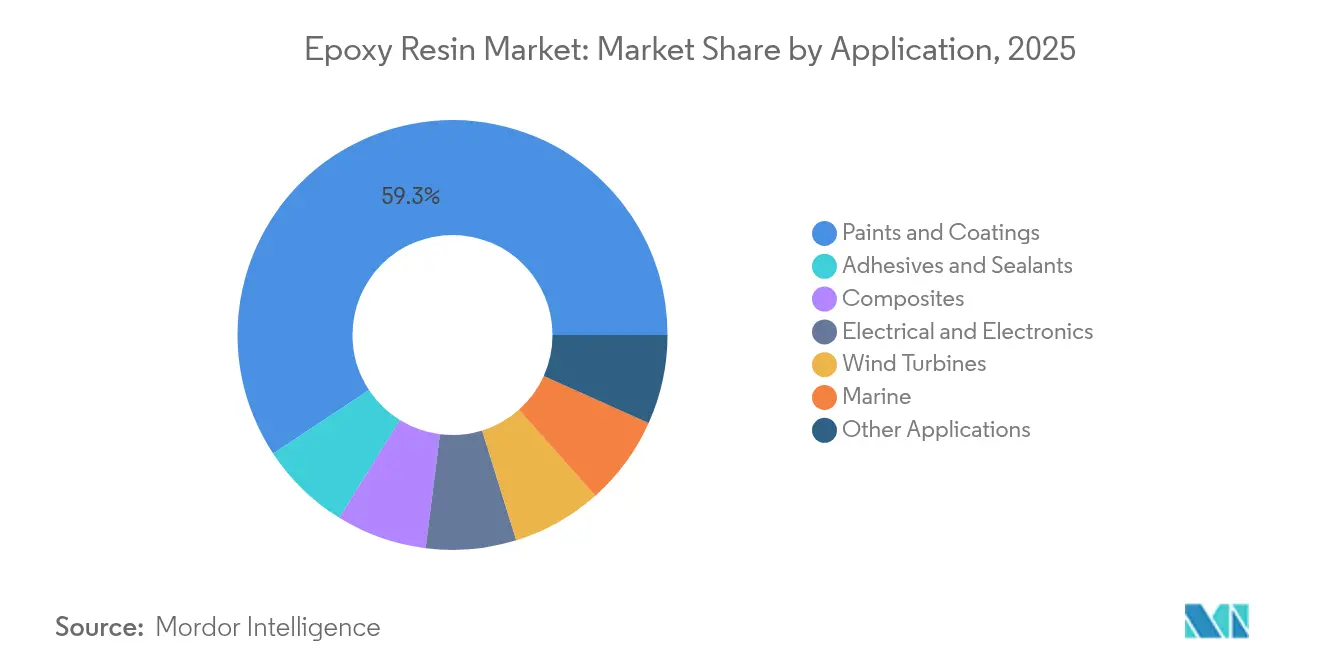

- Por aplicación, pinturas y recubrimientos representaron el 59,28% del tamaño del mercado de resinas epoxi en 2025 y se prevé que avancen a una CAGR del 6,14% hasta 2031.

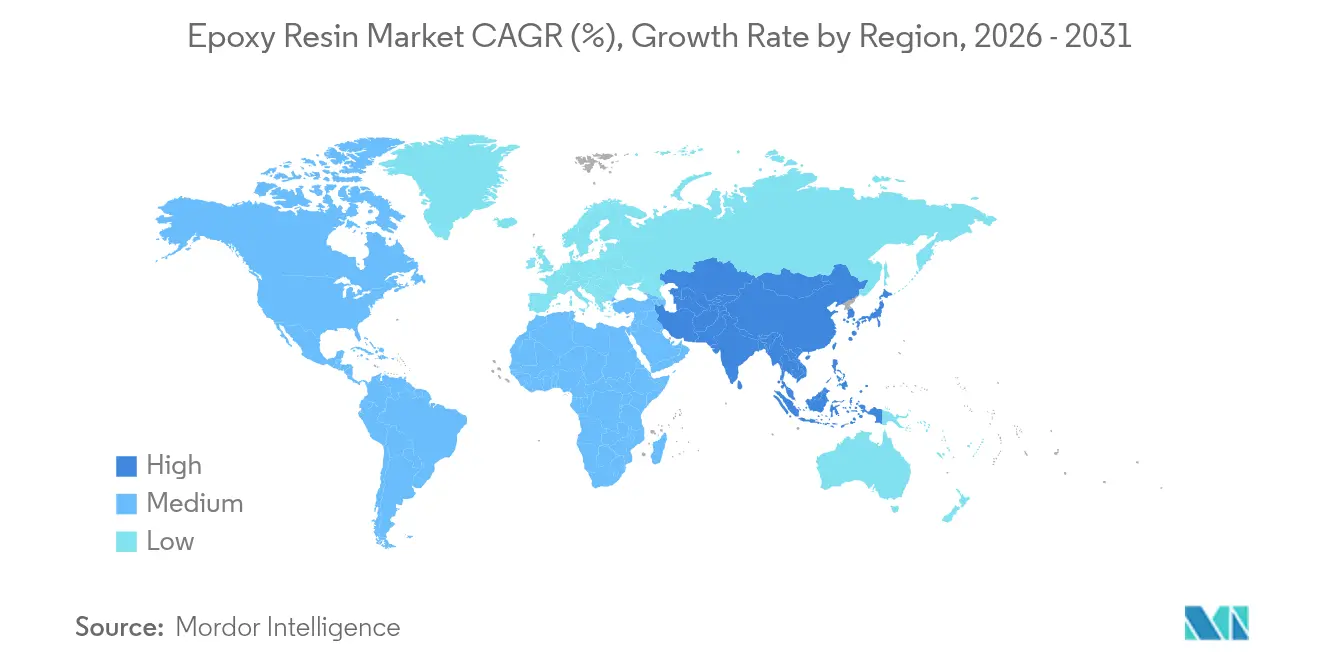

- Por geografía, Asia-Pacífico representó el 47,55% de la demanda global de 2025 y se proyecta que registre una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resina Epoxi

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de pinturas y recubrimientos | 2.1% | Global, con Asia-Pacífico liderando el consumo | Mediano plazo (2-4 años) |

| Adopción de compuestos para palas de turbinas eólicas | 1.8% | Global, concentrado en América del Norte, Europa y mercados offshore de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la demanda del sector eléctrico y electrónico | 1.4% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de adhesivos impulsada por infraestructura | 1.2% | Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de fotopolímeros epoxi para impresión 3D | 0.7% | América del Norte y la Unión Europea, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Pinturas y Recubrimientos

Las pinturas y recubrimientos continuaron dominando el mercado de resinas epoxi con una participación en los ingresos del 60,15% en 2024. El crecimiento se ve reforzado por los programas de infraestructura en el Sudeste Asiático y África, y por los nichos marino y de envases que dependen de acabados de alta barrera y resistentes a la corrosión. El lanzamiento en 2025 por parte de Westlake de las resinas bio-circulares EpoVIVE ilustra cómo los proveedores equilibran la sostenibilidad con el rendimiento[1]Westlake Corporation, "Portafolio de Resinas Epoxi Sostenibles EpoVIVE," westlake.com. El cambio hacia formulaciones de bajo contenido en COV se ve facilitado por la fotoquímica catalizada por puntos cuánticos que mejora la estabilidad a la luz solar sin costosos bloqueadores UV. Los sistemas de grado marino como el Amerlock 400 alargan los ciclos de dique seco, reduciendo el costo total del ciclo de vida para los operadores de flotas. La resultante CAGR del 6,51% hasta 2030 posiciona a los recubrimientos como anclas tanto de volumen como de innovación para el mercado más amplio de resinas epoxi.

Adopción de Compuestos para Palas de Turbinas Eólicas

El crecimiento de las instalaciones eólicas offshore, los diámetros de rotor más grandes y los diseños híbridos de carbono-vidrio están elevando los umbrales de rendimiento del epoxi. El Consejo Global de Energía Eólica prevé un crecimiento anual del 8,8% en nueva capacidad, lo que sustenta la demanda de resinas a largo plazo. La base de clientes de TPI Composites suministró el 88% de las palas onshore de Estados Unidos en 2025, lo que subraya cómo el conocimiento del proceso consolida las compras. Siemens Gamesa ya ha comercializado palas de epoxi reciclables que se desvinculan en condiciones ácidas suaves, facilitando los desafíos al final de la vida útil. La optimización mediante aprendizaje automático de los programas de curado de palas reduce aún más los residuos y el consumo de energía, reforzando la posición del epoxi como la matriz de elección en la cadena de valor de la energía eólica.

Aumento de la Demanda del Sector Eléctrico y Electrónico

La producción de placas de circuito impreso (PCB) se recuperó en 2024 con un crecimiento del 6,3%, impulsando la demanda de laminados epoxi y compuestos de moldeo. Las arquitecturas de sistema en paquete ahora requieren encapsulación sin vacíos; los marcos metálicos integrados reducen el atrapamiento de gas durante el moldeo por compresión y están impulsando la reformulación de compuestos. El EPICLON HP-4710 de DIC alcanza una temperatura de transición vítrea de 350 °C, cumpliendo con los presupuestos térmicos para paquetes de semiconductores de alta densidad. Los grados reforzados con grafeno han logrado aumentos de tracción del 77% y ganancias de Tg de 50 °C, alineando el epoxi con las cargas térmicas de la computación de próxima generación. El renovado enfoque en centros regionales de PCB en Tailandia y Vietnam dirige a los proveedores a instalar capacidad localizada, acortando los plazos de entrega y reduciendo la exposición cambiaria.

Creciente Demanda de Adhesivos Impulsada por Infraestructura

El mercado global de adhesivos y selladores, valorado en 85.380 millones de USD en 2025, sigue de cerca los proyectos de infraestructura a gran escala que dependen de la unión estructural. Los modificadores bio-basados como el 5-HMF y los aceites SYLVASOLV mejoran los perfiles de sostenibilidad sin sacrificar la resistencia. El aligeramiento de peso en la industria automotriz también sustituye las uniones adhesivas por sujetadores mecánicos, aumentando la absorción de energía en colisiones y la protección contra la corrosión. Los estabilizadores resistentes a los rayos UV como el Eversorb apoyan puentes y estructuras de parques solares en zonas de alta irradiancia. Los edificios prefabricados aprovechan los adhesivos epoxi aplicados en fábrica que se curan en entornos controlados, elevando el rendimiento y la precisión de colocación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -1.6% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre COV y BPA | -1.1% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Derechos antidumping que perturban los flujos comerciales | -0.9% | Rutas comerciales globales, con impacto concentrado en el comercio entre Estados Unidos y Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

China amplió su capacidad de BPA en un 12,31% en el primer semestre de 2024 hasta 5,48 millones de t/año; sin embargo, la utilización disminuyó y los precios regionales cayeron un 4,6% trimestre a trimestre en la industria de la resina epoxi. Perturbaciones como la explosión de la planta de Guodu Chemical duplicaron temporalmente los precios del BPA, exponiendo a los formuladores intermedios a riesgos de margen. Las declaraciones de fuerza mayor derivadas de fenómenos meteorológicos extremos añadieron mayor incertidumbre en el suministro. Por ello, varios grandes fabricantes de epoxi están construyendo unidades propias de epiclorhidrina y BPA para asegurar la materia prima y cubrir la volatilidad.

Regulaciones más Estrictas sobre COV y BPA

La Unión Europea prohibió el BPA por encima de 0,05 mg/L en materiales en contacto con alimentos en enero de 2025. La Agencia de Protección Ambiental de Estados Unidos endureció posteriormente los límites de COV para recubrimientos en aerosol, con cumplimiento previsto para enero de 2027. El Distrito de Gestión de la Calidad del Aire de la Costa Sur está finalizando umbrales aún más bajos para imprimaciones automotrices, lo que obliga a los productores de resinas a orientarse hacia formas a base de agua y sólidas. Se están estudiando alternativas derivadas de la corteza de los árboles, aunque la comercialización sigue estando a varios años de distancia. Los sistemas a base de agua que integran látex de caucho natural ya logran ganancias de elongación del 370%, demostrando la viabilidad de los recubrimientos de bajo contenido en COV y alta tenacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del DGBEA Enfrenta Presión de Sostenibilidad

Las resinas DGBEA mantuvieron una participación del 36,35% en el mercado de resina epoxi en 2025 como el grado de uso general para palas de energía eólica y compuestos automotrices. Con una CAGR del 6,32%, siguen siendo parte integral de la expansión del mercado, aunque las auditorías de los clientes están presionando a los productores para que demuestren un suministro de BPA trazable y de menor huella de carbono. En respuesta, los proveedores occidentales y japoneses están pilotando la contabilidad de balance de masa y materias primas bio-circulantes para preservar la posición del DGBEA en el mercado de resinas epoxi.

Las resinas especiales cubren brechas de rendimiento claras. El DGBEF ofrece menor viscosidad para recubrimientos de mantenimiento marino, mientras que las químicas novolac resisten el choque térmico en el interior de los revestimientos de hornos. Los epoxis alifáticos proporcionan la estabilidad UV esencial para las fachadas arquitectónicas. Las versiones de glicidilamina ofrecen una adhesión metálica superior en carcasas electrónicas. Se proyecta que las químicas bio-basadas y cicloalifáticas, agrupadas bajo otras materias primas, sean los segmentos de más rápido crecimiento y podrían capturar una porción significativa del mercado de resinas epoxi para 2031, a medida que el reciclaje de circuito cerrado y la contabilidad de carbono ganen atención de los accionistas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma Física: El Segmento Líquido se Adapta a las Exigencias de Sostenibilidad

Los grados líquidos representaron el 49,10% del volumen de 2025 gracias a la simplicidad de dosificación y mezcla y a los largos tiempos de trabajo utilizados por los astilleros de palas y marinos. Los modernos sistemas de dosificación en línea reducen la exposición del operador y mejoran la consistencia de los lotes, manteniendo los líquidos como elemento central del mercado de resinas epoxi incluso a medida que aumentan las presiones de sostenibilidad.

Las formas sólidas y en solución siguen siendo vitales en recubrimientos en polvo y en aerosol. Sin embargo, las dispersiones a base de agua están ganando terreno a una CAGR del 6,05%. Los avances en surfactantes no iónicos y endurecedores de amina a temperatura ambiente han producido sistemas de suelo sin disolventes que rivalizan con la durabilidad de los sistemas a base de disolventes. Los proyectos piloto que combinan aductos de aceite vegetal con dispersiones a base de agua han demostrado paridad mecánica con los grados tradicionales, apuntando a un papel ampliado para estas químicas en las geografías próximas con restricciones de COV.

Por Aplicación: El Liderazgo de Pinturas y Recubrimientos Impulsa la Innovación

Las pinturas y recubrimientos representaron el 59,28% de la demanda en 2025, conservando la mayor porción individual del mercado de resina epoxi. Los imprimadores de alto espesor protegen puentes, cascos de embarcaciones y tanques químicos, mientras que las líneas de envasado utilizan recubrimientos interiores para latas libres de BPA. Las oportunidades de volumen se extienden hacia regiones en auge de la construcción, donde los pisos epoxi resisten la abrasión y los agentes de limpieza agresivos.

Los adhesivos y selladores le siguen de cerca, respaldados por programas de infraestructura y automoción orientados a uniones ligeras y libres de corrosión. Las aplicaciones de materiales compuestos añaden impulso a través de palas de aerogeneradores, interiores aeroespaciales y artículos deportivos. El sector eléctrico y electrónico demanda encapsulantes de alta temperatura de transición vítrea (Tg) capaces de soportar picos de reflujo de 350 °C en la industria de la resina epoxi. Los nichos de aerogeneradores y aplicaciones marinas, aunque reducidos en tonelaje, ofrecen márgenes superiores mediante formulaciones específicas que aseguran contratos de suministro plurianuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico se mantuvo como el epicentro del mercado de resina epoxi, concentrando el 47,55% de la demanda en 2025 y apuntando a una CAGR del 6,08% hasta 2031. Las exportaciones de resina de China enfrentan derechos antidumping de Estados Unidos de hasta el 354,99%, lo que impulsa iniciativas como la planta greenfield de DCM Shriram en India por valor de 125 millones de USD para atender a una base de clientes más diversificada regionalmente. Tailandia y Vietnam capturan nueva capacidad de PCB y palas de aerogeneradores, mientras que Japón y Corea del Sur impulsan formulaciones de ultra alta Tg y reciclables para semiconductores y aplicaciones de energía eólica marina.

América del Norte aprovecha la relocalización industrial, la inversión en infraestructura y los créditos fiscales para energías renovables con el fin de fortalecer su posición en el mercado de resina epoxi y amortiguar la volatilidad en los flujos de resina importada. Los derechos compensatorios que oscilan entre el 1,01% y el 547,76% impulsan a los productores nacionales a reactivar reactores inactivos e invertir en nuevos activos de materias primas. Los desarrolladores de parques eólicos canadienses especifican sistemas epoxi de grado ártico, y los clústeres automotrices de México aceleran la demanda de adhesivos estructurales. La investigación de NREL sobre epoxi de origen vegetal subraya el liderazgo de la región en sostenibilidad.

Europa equilibra las estrictas normativas sobre BPA con una investigación y desarrollo de vanguardia en el mercado de resina epoxi. Los proveedores automotrices alemanes co-diseñan compuestos de moldeo epoxi (EMC) térmicamente conductores junto con formuladores de resina locales. El auge de la energía eólica marina en el Reino Unido sostiene requisitos de vida útil de 25 años para monopilotes imprimados con epoxi, y el sector nuclear francés impulsa grados resistentes a la radiación. La ampliación de capacidad de Scott Bader en el Reino Unido por 30 millones de GBP pone de relieve el compromiso con el suministro local en un contexto de fluctuación logística global. La región nórdica, ya muy avanzada en política de economía circular, pilota ensayos de reciclaje de epoxi en circuito cerrado en el marco de programas financiados por la Unión Europea.

Panorama Competitivo

Productores globales como Dow, Huntsman, Hexion, Olin y Westlake anclan el mercado de resina epoxi mediante la integración de materias primas, amplias líneas de productos y bases de fabricación en múltiples continentes. Huntsman consolidó nichos de alto rendimiento mediante la adquisición de CVC Thermoset Specialties y Gabriel Performance Products, obteniendo agentes endurecedores y agentes de curado especiales que dan soporte a clientes de los sectores aeroespacial y electrónico[2]Huntsman Corporation, "Adquisición de CVC Thermoset Specialties," huntsman.com. La plataforma EcoBind de Hexion cumple con las normativas de compuestos orgánicos volátiles (COV) y formaldehído, manteniendo al mismo tiempo las métricas mecánicas de los materiales compuestos, lo que ilustra cómo la agilidad regulatoria define ahora el posicionamiento competitivo.

Las tecnologías de proceso diferencian a los actores en el mercado de resina epoxi. Los sistemas bicomponentes de curado rápido para palas de aerogeneradores moldeadas por transferencia de resina reducen el tiempo de ciclo de horas a menos de 30 minutos, recortando significativamente los costos energéticos de las plantas. Alianzas como la de Aditya Birla con Vartega abordan la reciclabilidad, integrando matrices despolimerizables en las cadenas de valor de la fibra de carbono.

Las oportunidades para los participantes de nicho en el mercado de resinas epoxi giran en torno a materias primas de origen biológico, sistemas de circuito cerrado y fotopolímeros para impresión 3D, donde la capacidad de respuesta y la agilidad en la formulación superan los ciclos más lentos de los grandes operadores establecidos. Empresas respaldadas por capital de riesgo están pilotando éteres diglicidílicos a base de aceites vegetales que igualan la resistencia del DGEBA mientras reducen la huella de gases de efecto invernadero hasta en un 40%. El endurecimiento continuo de las exigencias regulatorias sugiere que estas especialidades migrarán progresivamente de lo experimental a lo convencional a lo largo del horizonte de pronóstico.

Líderes de la Industria de Resina Epoxi

Olin Corporation

Hexion Inc.

Kukdo Chemical Co. Ltd

Huntsman International LLC

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Westlake Epoxy presentó el portafolio EpoVIVE con resinas epoxi de bajo carbono y bio-circulares, y tecnologías a base de agua para suelos y recubrimientos anticorrosión.

- Febrero de 2025: La Universidad de Sichuan desarrolló una resina epoxi reciclable con una Tg de 192 °C y capacidad de degradación hidrotermal a 200 °C para aplicaciones aeroespaciales y eólicas.

Alcance del Informe Global del Mercado de Resina Epoxi

Las resinas epoxi, creadas mediante la reacción de grupos epóxido con un endurecedor, producen cadenas poliméricas robustas y duraderas. Estas resinas encuentran aplicación generalizada en lubricantes industriales, adhesivos, recubrimientos y compuestos gracias a sus superiores propiedades mecánicas, resistencia química y estabilidad térmica.

El mercado de resina epoxi está segmentado por materia prima, aplicación y geografía. Por materia prima, el mercado se segmenta en DGBEA (Bisfenol A y ECH), DGBEF (Bisfenol F y ECH), novolac (formaldehído y fenoles), alifático (alcoholes alifáticos), glicidil amina (aminas aromáticas y ECH) y otras materias primas. Por aplicación, el mercado se segmenta en pinturas y recubrimientos, adhesivos y selladores, compuestos, eléctrico y electrónico, marino, turbinas eólicas y otras aplicaciones. El informe también cubre los tamaños de mercado y pronósticos para el mercado de resina epoxi en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del volumen (toneladas).

| DGBEA (Bisfenol A y ECH) |

| DGBEF (Bisfenol F y ECH) |

| Novolac (Formaldehído y Fenol) |

| Alifático (Alcoholes Alifáticos) |

| Glicidilamina (Aminas Aromáticas y ECH) |

| Otras Materias Primas (Cicloalifáticos, Epoxis Bio-basados) |

| Líquido |

| Sólido |

| Solución |

| Dispersión a Base de Agua |

| Pinturas y Recubrimientos |

| Adhesivos y Selladores |

| Compuestos |

| Eléctrico y Electrónico |

| Turbinas Eólicas |

| Marino |

| Otras Aplicaciones (Construcción, Fotopolímeros para Impresión 3D, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Materia Prima | DGBEA (Bisfenol A y ECH) | |

| DGBEF (Bisfenol F y ECH) | ||

| Novolac (Formaldehído y Fenol) | ||

| Alifático (Alcoholes Alifáticos) | ||

| Glicidilamina (Aminas Aromáticas y ECH) | ||

| Otras Materias Primas (Cicloalifáticos, Epoxis Bio-basados) | ||

| Por Forma Física | Líquido | |

| Sólido | ||

| Solución | ||

| Dispersión a Base de Agua | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Adhesivos y Selladores | ||

| Compuestos | ||

| Eléctrico y Electrónico | ||

| Turbinas Eólicas | ||

| Marino | ||

| Otras Aplicaciones (Construcción, Fotopolímeros para Impresión 3D, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resina epoxi y sus perspectivas de crecimiento?

Se espera que el tamaño del Mercado de Resina Epoxi crezca de 3,27 millones de toneladas en 2025 a 3,36 millones de toneladas en 2026 y se prevé que alcance 3,99 millones de toneladas para 2031 a una CAGR del 3,53% durante 2026-2031.

¿Qué segmento de materia prima lidera el mercado de resina epoxi?

Las resinas DGBEA representaron el 36,35% de la demanda global de 2025 debido a su resistencia mecánica y sus redes de suministro consolidadas.

¿Cómo están influyendo las regulaciones sobre COV y BPA en el desarrollo de productos?

Las regulaciones en la Unión Europea y Estados Unidos están acelerando el cambio hacia sistemas epoxi a base de agua, bio-circulares y libres de BPA que cumplen los objetivos de bajas emisiones sin sacrificar el rendimiento.

¿Por qué Asia-Pacífico domina el mercado de resina epoxi?

La región concentra la fabricación de uso final en energía eólica, electrónica y construcción, lo que le otorga el 47,55% de la demanda global de 2025 y una CAGR proyectada del 6,08% hasta 2031.

¿Qué innovaciones abordan la reciclabilidad de la resina epoxi?

La despolimerización catalizada a temperaturas inferiores a 200 °C y las químicas de palas reciclables permiten la recuperación de fibras y monómeros, abriendo vías de economía circular para compuestos de alto valor.

Última actualización de la página el: