Tamaño y Participación del Mercado de Resinas Fenólicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

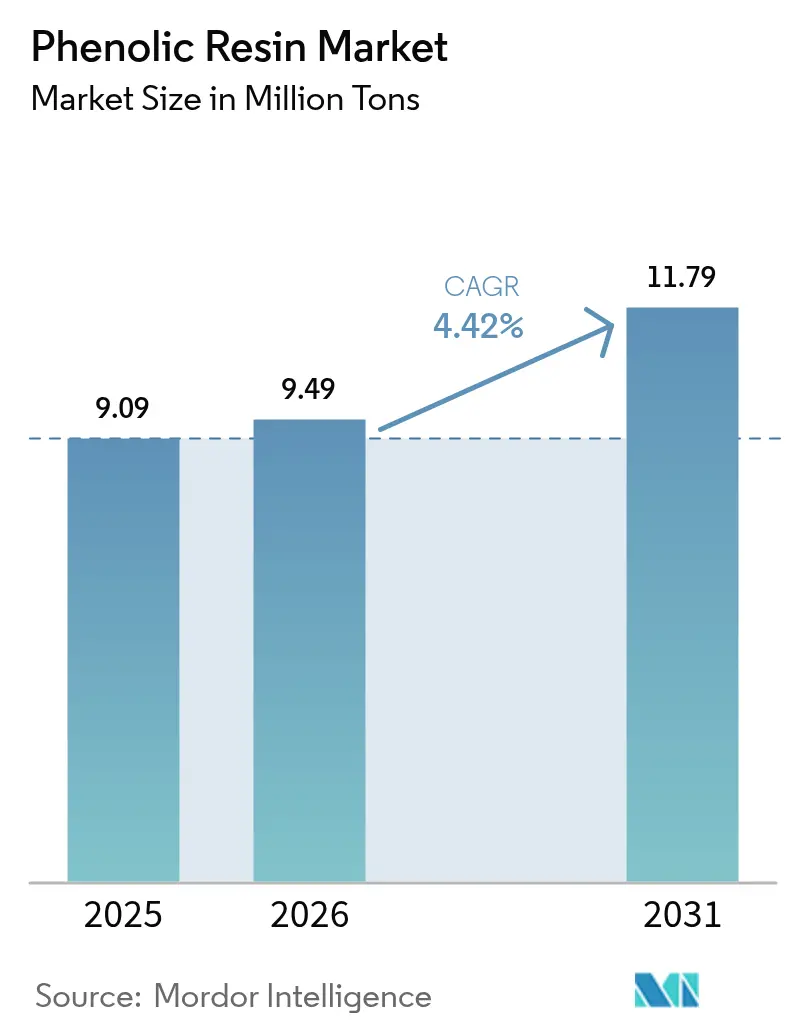

| Volumen del Mercado (2026) | 9.49 Millones de toneladas |

| Volumen del Mercado (2031) | 11.79 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas Fenólicas por Mordor Intelligence

Se espera que el tamaño del Mercado de Resinas Fenólicas crezca desde 9,09 millones de toneladas en 2025 hasta 9,49 millones de toneladas en 2026, y se prevé que alcance los 11,79 millones de toneladas en 2031 a una CAGR del 4,42% durante el período 2026-2031. Las inversiones en compuestos ligeros para vehículos eléctricos, la creciente demanda de aislamiento ignífugo en edificios modulares y el despliegue de infraestructura 5G de alta frecuencia refuerzan el impulso del consumo. La presión competitiva de las calidades de base biológica estimula la innovación en los procesos, al tiempo que ayuda a los productores establecidos a defender sus márgenes. Al mismo tiempo, las cadenas de suministro regionales están madurando, con varias plantas asiáticas de gran tamaño listas para exportar a Europa y América del Norte una vez satisfechas las necesidades internas. Por lo tanto, los operadores establecidos se centran en formulaciones diferenciadas que cumplen con regulaciones de emisiones más estrictas y ofrecen ciclos de curado más cortos.

Conclusiones Clave del Informe

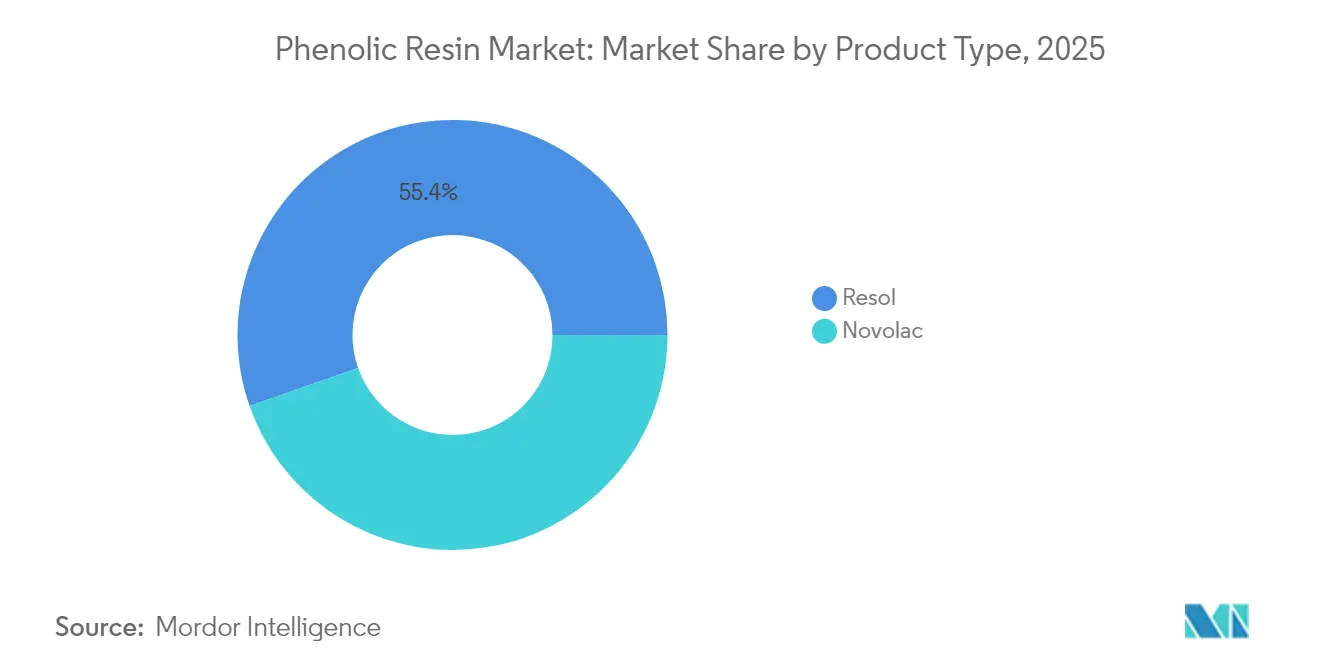

- Por tipo de producto, las resinas fenólicas de tipo resol representaron el 55,35% de la participación del mercado de resinas fenólicas en 2025, mientras que las resinas novolacas son las de mayor crecimiento, con una CAGR del 4,87%.

- Por aplicación, los adhesivos representaron el 53,02% del tamaño del mercado de resinas fenólicas en 2025 y avanzan a una CAGR del 4,96% hasta 2031.

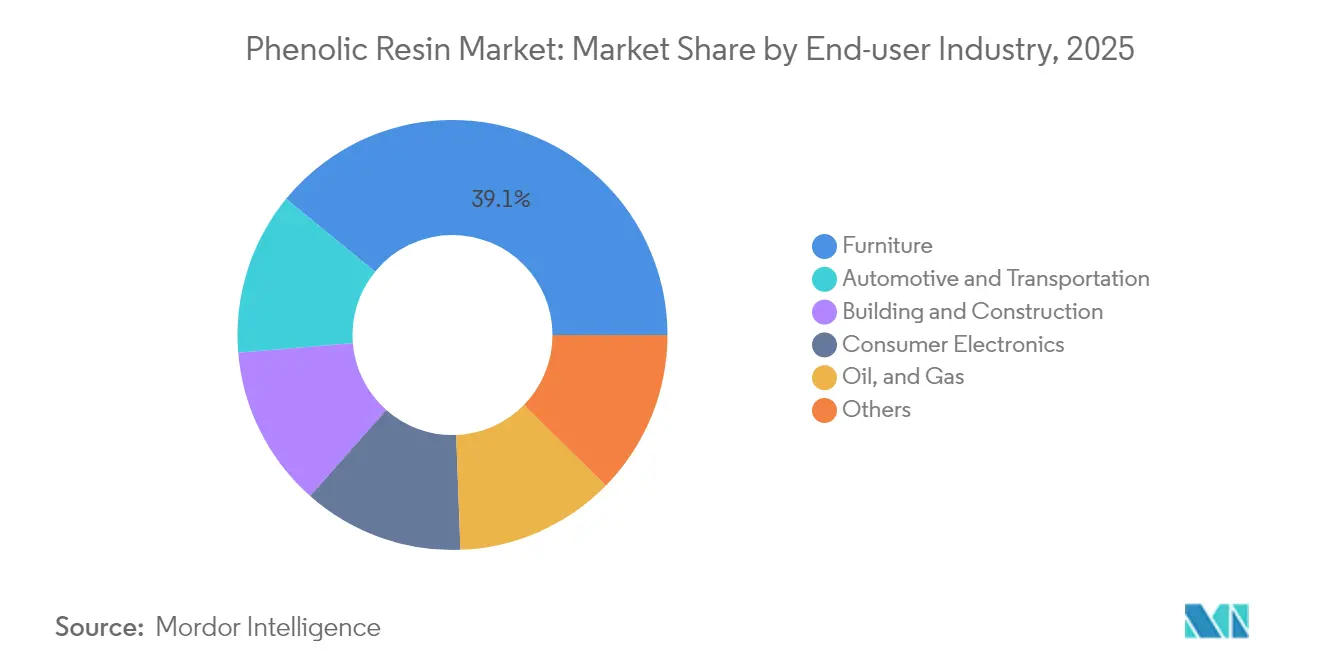

- Por industria de usuario final, el sector del mobiliario representó el 39,08% del tamaño del mercado de resinas fenólicas en 2025, registrando al mismo tiempo la CAGR proyectada más alta del 5,62% hasta 2031.

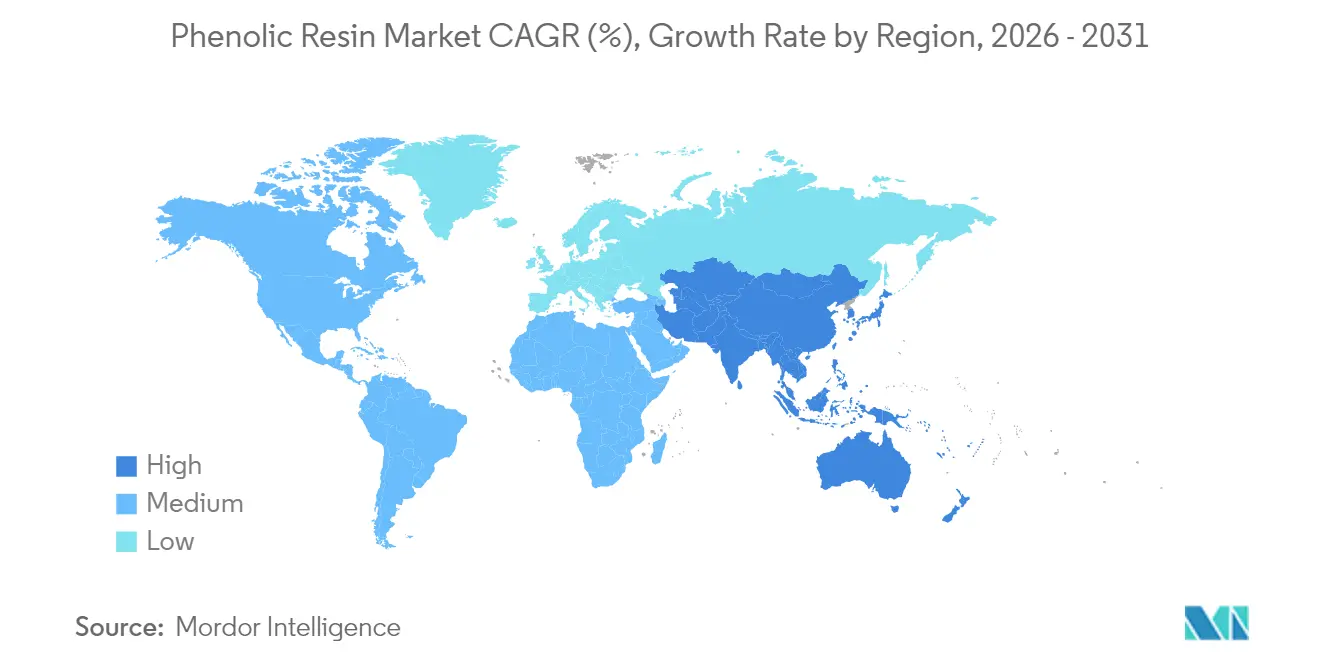

- Por geografía, Asia-Pacífico representó el 48,60% de la participación del mercado de resinas fenólicas en 2025 y se está expandiendo a una CAGR del 5,03% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Resinas Fenólicas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Compuestos ligeros y resistentes al calor para vehículos eléctricos y de hidrógeno | +1.2% | Global – más pronunciado en China, América del Norte y Europa | Mediano plazo (2-4 años) |

| Construcción modular y prefabricada que adopta aislamiento de espuma fenólica | +0.9% | América del Norte y la UE, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Recuperación de la producción de materiales de fricción automotriz | +0.8% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Normas de seguridad contra incendios más estrictas en interiores de transporte público | +0.7% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de laminados para circuitos impresos 5G que utilizan resinas fenólicas de baja pérdida | +1.1% | Núcleo de Asia-Pacífico, extensión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Compuestos Ligeros Apoyan la Expansión de la Movilidad Eléctrica

Los fabricantes de automóviles que persiguen la reducción del peso de los vehículos están especificando compuestos de moldeo en láminas a base de resinas fenólicas para carcasas de baterías, bajos de carrocería y refuerzos estructurales. La carcasa de batería multimaterial de SABIC registró una reducción de peso del 20% al tiempo que mantiene la contención en caso de fuga térmica a 1.100 °C, lo que ilustra la superior resistencia al calor y las llamas del material[1]SABIC, "Materiales Avanzados para Vehículos Eléctricos y Almacenamiento de Energía", sabic.com. Las arquitecturas de mayor voltaje de 800 V intensifican los requisitos de rendimiento del índice de seguimiento comparativo, un atributo en el que las formulaciones fenólicas superan a las alternativas de epoxi y poliéster. Los vehículos de pila de combustible de hidrógeno amplían el mercado potencial, ya que los compuestos fenólicos permiten estantes de recipientes a presión ligeros y químicamente inertes, así como carcasas auxiliares.

La Construcción Modular Acelera la Adopción de Espuma Fenólica

La tendencia hacia muros fabricados en fábrica y módulos volumétricos beneficia a la espuma fenólica, cuya baja generación de humo y clasificación de llama Clase A satisfacen los códigos más estrictos de América del Norte y Europa. Los paneles de fachada prefabricados equipados con placas fenólicas de 30 mm ofrecen valores U inferiores a 0,15 W/m²-K, cumpliendo los objetivos de edificios de energía casi nula sin necesidad de cámaras de aire gruesas. La velocidad de instalación es otro atractivo: los contratistas informan de ahorros de mano de obra de hasta el 25%, ya que las placas de espuma fenólica combinan el aislamiento y la barrera ignífuga en una sola capa[2]FM Approvals, "Norma FM 4880", fmapprovals.com. Los operadores ferroviarios siguen una lógica similar: el cumplimiento de la norma EN 45545-2 impulsa los paneles sándwich fenólicos para revestimientos interiores, reduciendo el tiempo de inactividad por renovación y garantizando la clasificación R1 HL3.

La Recuperación de los Materiales de Fricción Automotriz Sostiene los Pedidos de Resina

La producción mundial de vehículos ligeros se recuperó hasta los 91 millones de unidades en 2025, revitalizando la demanda de pastillas de freno unidas con resinas fenólicas. Sumitomo Bakelite comercializó resinas novolacas modificadas con lignina que reducen el CO₂ de la cuna a la puerta en un 40%, manteniendo al mismo tiempo la resistencia al desvanecimiento por encima de los 480 °C, lo que resulta vital para los calibradores de alto rendimiento. El frenado regenerativo sigue utilizando pastillas de fricción para paradas de emergencia y a baja velocidad, lo que prolonga los intervalos de servicio pero eleva los ciclos máximos de temperatura. La electrificación de los vehículos comerciales multiplica el potencial de volumen al alza, ya que los autobuses y las furgonetas de reparto requieren pastillas sobredimensionadas para gestionar pesos en vacío más elevados.

Las Regulaciones de Seguridad contra Incendios Amplían los Sectores con Potencial de Mercado

Las resinas fenólicas forman carbón de forma inherente y no requieren retardantes de llama halogenados, un atributo que gana favor bajo las reglas de Diseño Ecológico de Europa y las normas de mobiliario SB-1019 de California. En aviación, los paneles interiores de acuerdo con la norma FAR 25.853 basados en panales de aramida/resina fenólica cumplen tasas de liberación de calor inferiores a 65 kW·min/m² y reducen el peso en un 45% respecto a los panales de aluminio. Los operadores de metro en Pekín y París adoptan tableros de suelo fenólicos para cumplir con los umbrales de gases tóxicos, orientando la demanda más allá de los paneles de epoxi tradicionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad en los precios de fenol y formaldehído como materias primas | –0.6% | Global | Corto plazo (≤ 2 años) |

| Regulaciones de emisiones de formaldehído más estrictas | –0.4% | Europa, América del Norte, extensión global | Largo plazo (≥ 4 años) |

| Opciones limitadas de reciclaje y fin de vida útil | –0.3% | Global, más pronunciado en los mercados de la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de las Materias Primas Desafía la Estabilidad de los Márgenes

El fenol representa aproximadamente el 50% del coste en efectivo en la producción estándar de resol, exponiendo a los fabricantes a fluctuaciones vinculadas al benceno y al propileno. Los proveedores asiáticos se benefician del exceso de capacidad de BPA que libera fenol no reaccionado de vuelta al mercado de distribución, amortiguando las perturbaciones de precios regionales. Las estrategias de compra anticipada y los contratos indexados mitigan parcialmente el riesgo; sin embargo, los convertidores más pequeños carecen de escala para realizar coberturas.

Las Regulaciones de Emisiones Aprietan los Presupuestos de Cumplimiento

La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) está preparando una restricción para 2026 que limita el formaldehído libre en adhesivos para trabajos en madera al 0,1%, equiparando el límite de la Fase 2 de California. Los productores deben adaptar los reactores con columnas de extracción al vacío o adoptar agentes reticulantes alternativos para mantenerse dentro de los límites. Los resoles hidrosolubles de Sumitomo Bakelite ya alcanzan el 0,05% de monómero libre, pero los costes son entre un 8 y un 10% superiores a los de las calidades estándar. Los fabricantes de mobiliario dudan en absorber la prima, lo que podría retrasar la adopción en segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Calidades de Resol Anclan el Liderazgo en Volumen

Las formulaciones de resol generaron el 55,35% de la participación del mercado de resinas fenólicas en 2025, gracias a su comportamiento de autocurado que elimina los endurecedores en las líneas de producción de madera contrachapada y tablero de hebras orientadas. Las variantes de novolaca están creciendo a una CAGR del 4,87% hasta 2031, superando al resol a medida que se expanden las aplicaciones en laminados electrónicos y materiales de fricción. Alrededor de 68 kt de capacidad de novolaca está previsto que entre en funcionamiento en India y Vietnam para 2027, con el objetivo de exportar a mercados que demandan un rendimiento con bajo contenido de fenol libre.

Los resoles emplean una relación F:P superior a 1,0, formando enlaces de metileno que se fijan a 120-140 °C. Este mecanismo favorece las líneas de prensado continuo donde el tiempo de ciclo determina la rentabilidad. Por el contrario, las resinas novolacas, sintetizadas en condiciones ácidas con F:P inferior a 1,0, requieren agentes de curado de hexamina, pero producen una topología de reticulación más fina, lo que mejora la estabilidad de la viscosidad durante el almacenamiento prolongado. Los formuladores de pastillas de freno prefieren la novolaca porque la descomposición térmica comienza cerca de los 480 °C, 60 °C por encima de los resoles típicos, lo que garantiza la resistencia al desvanecimiento. Los fabricantes de circuitos impresos de alta frecuencia también eligen híbridos novolaca-epoxi por su baja absorción de humedad inferior al 0,2% a 23 °C/50% HR, lo que resulta crítico para evitar la delaminación bajo la soldadura por reflujo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Adhesivos Dominan el Perfil de Consumo

Los adhesivos contribuyeron con el 53,02% al tamaño del mercado de resinas fenólicas en 2025 y se proyecta que crezcan a una CAGR del 4,96% hasta 2031. Las líneas de madera contrachapada para exteriores, madera laminada de chapa y madera contralaminada representan más de la mitad de la demanda en esta aplicación, aprovechando los aglutinantes fenólicos para satisfacer las pruebas de resistencia a la ebullición. Las aplicaciones de moldeo se centran en piezas automotrices bajo el capó moldeadas por compresión, donde la estabilidad dimensional a 180 °C es esencial.

Las plantas de madera contrachapada de prensado en caliente consumen entre 40 y 60 g de sólido fenólico por metro cuadrado, y el desbloqueo continuo de capacidad de instalaciones de madera laminada de chapa en Finlandia y China sustenta un apoyo de volumen constante. Los compuestos para moldeo por inyección, aunque de menor tonelaje, obtienen márgenes entre 2 y 3 veces superiores, lo que lleva a los proveedores a ampliar las calidades fenólicas rellenas de fibra de vidrio corta.

Por Industria de Usuario Final: El Mobiliario Lidera pero el Sector Automotriz Gana Impulso

El sector del mobiliario absorbió el 39,08% de la demanda del mercado de resinas fenólicas en 2025, respaldado por la creciente penetración de la madera de ingeniería tanto en instalaciones residenciales como de oficinas. Los fabricantes de suelos y armarios valoran la resistencia de la resina a los ciclos de humedad, lo que prolonga la vida útil del producto en climas tropicales. Las aplicaciones automotrices y de transporte en general están destinadas a crecer a medida que la electrificación requiere componentes resistentes al fuego que compensen el riesgo de fuga térmica. La construcción y edificación está impulsada por programas de vivienda modular que dependen del aislamiento de espuma fenólica para satisfacer las envolventes de casa pasiva.

Los usuarios del sector de petróleo y gas, y del sector marítimo están aprovechando los recubrimientos de compuestos fenólicos que resisten la corrosión por gas ácido y la penetración de agua de mar. Esas aplicaciones suelen especificar tuberías fenólicas bobinadas por filamento para elevadores en alta mar, un nicho de mercado que se espera que avance una vez que los proyectos de aguas profundas pospuestos avancen después de 2026.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 48,60% del volumen del mercado global de resinas fenólicas en 2025 y se está expandiendo a una CAGR del 5,03% hasta 2031. India ofrece el incremento más rápido a medida que los fabricantes nacionales de madera contrachapada convierten sus sistemas de adhesivos de urea-formaldehído a fenólicos en respuesta a las revisiones de la Oficina de Normas de India. Indonesia y Vietnam, impulsados por la inversión extranjera directa en clústeres de mobiliario, son compradores emergentes de importaciones de resina líquida.

América del Norte está anclada por una sólida cartera de inicios de construcción de viviendas y la relocalización de las cadenas de suministro de vehículos eléctricos. Los recientes créditos fiscales de la Ley de Reducción de la Inflación de los Estados Unidos aceleran la construcción de plantas de baterías, creando una demanda derivada de cajas de baterías de compuestos fenólicos y componentes de aislamiento.

Europa está limitada por una actividad de construcción moderada, aunque presenta puntos brillantes en la renovación ferroviaria y la producción de vagones de trenes de alta velocidad. Las actualizaciones de la norma EN 45545-2 impuestas por varios operadores nacionales impulsan la adopción de paneles fenólicos.

Los actores petroquímicos del Golfo están evaluando la integración aguas abajo de resinas fenólicas para monetizar las corrientes de benceno, lo que podría estimular el suministro local. Sudáfrica está probando la espuma fenólica en reformas de hospitales públicos para cumplir los objetivos de eficiencia energética, presentando una cabeza de playa para importaciones de nicho.

Panorama Competitivo

El mercado de resinas fenólicas presenta una alta fragmentación. La integración vertical en las materias primas de fenol y formaldehído sigue siendo un diferenciador clave, especialmente ante la volatilidad de los diferenciales de benceno. Hexion aprovecha la inteligencia artificial de mantenimiento predictivo desarrollada internamente, adquirida a través de Smartech, para reducir el tiempo de inactividad no planificado en sus reactores de resol líquido. Los especialistas regionales se centran en la profundidad de las aplicaciones en lugar del volumen. Las narrativas de sostenibilidad animan el posicionamiento competitivo. La nueva novolaca modificada con lignina de Sumitomo Bakelite supuestamente reduce el CO₂ de la cuna a la puerta en 1,2 t/t en comparación con las calidades convencionales de base petroquímica.

Líderes de la Industria de Resinas Fenólicas

BASF

Prefere Resins Holding GmbH

SI Group

Sumitomo Bakelite Co. Ltd

Hexion Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sumitomo Bakelite lanzó la venta comercial de resina fenólica sólida de tipo novolaca modificada con lignina, derivada de biomasa no comestible.

- Octubre de 2023: ASK Chemicals lanzó su cartera de marca REZIANCE de resinas industriales, expandiéndose a nuevos mercados con una nueva línea de resinas fenólicas basada en su experiencia en los sectores de fundición y resinas industriales.

Alcance del Informe del Mercado Global de Resinas Fenólicas

Las resinas fenólicas son polímeros sintéticos obtenidos por la reacción del fenol o fenol sustituido con formaldehído. El material fue denominado originalmente baquelita. Este fue efectivamente el primer plástico que se comercializó. Las resinas fenólicas se utilizan en diversas aplicaciones, incluidas la electrónica, la balística, la ventilación de minas, los sistemas de tuberías de agua en alta mar, la aeronáutica, el ferroviario y el transporte masivo.

El mercado de resinas fenólicas está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en novolaca y resol. Por aplicación, el mercado está segmentado en moldeo, adhesivos, aislamiento y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en automotriz y transporte, electrónica de consumo, construcción y edificación, petróleo y gas, mobiliario y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para los 15 países de las principales regiones.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (millones de USD).

| Novolaca |

| Resol |

| Moldeo |

| Adhesivos |

| Aislamiento |

| Otros |

| Automotriz y Transporte |

| Construcción y Edificación |

| Electrónica de Consumo |

| Petróleo y Gas |

| Mobiliario |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Volumen) | Novolaca | |

| Resol | ||

| Por Aplicación | Moldeo | |

| Adhesivos | ||

| Aislamiento | ||

| Otros | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Construcción y Edificación | ||

| Electrónica de Consumo | ||

| Petróleo y Gas | ||

| Mobiliario | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resinas fenólicas?

El tamaño del mercado de resinas fenólicas fue de 9,49 millones de t en 2026 y se proyecta que alcance los 11,79 millones de t en 2031, lo que representa una CAGR del 4,42%.

¿Qué segmento contribuye con la mayor participación en el mercado de resinas fenólicas?

Las aplicaciones de adhesivos lideran, representando el 53,02% del volumen global en 2025 debido al uso generalizado en productos de madera contrachapada y madera de ingeniería.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La región combina una gran capacidad instalada de resinas con un rápido crecimiento del uso final en construcción, automotriz y electrónica, lo que resulta en una CAGR del 5,03% hasta 2031.

¿Cómo están influyendo los vehículos eléctricos en la demanda?

Las carcasas de baterías para vehículos eléctricos y las piezas estructurales requieren compuestos ligeros y resistentes a las llamas, lo que impulsa la adopción de formulaciones fenólicas avanzadas validadas por proveedores como SABIC y Mitsubishi Chemical.

¿Qué tendencias de sostenibilidad están configurando la industria de resinas fenólicas?

Las resinas modificadas con lignina que reducen el CO₂ hasta en un 40% y las calidades de monómero ultra-bajo que cumplen con los límites de emisiones cada vez más estrictos están ganando aceptación comercial, lideradas por Sumitomo Bakelite y Stora Enso.

Última actualización de la página el: