Tamaño y Cuota del Mercado de Resinas para Envases

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

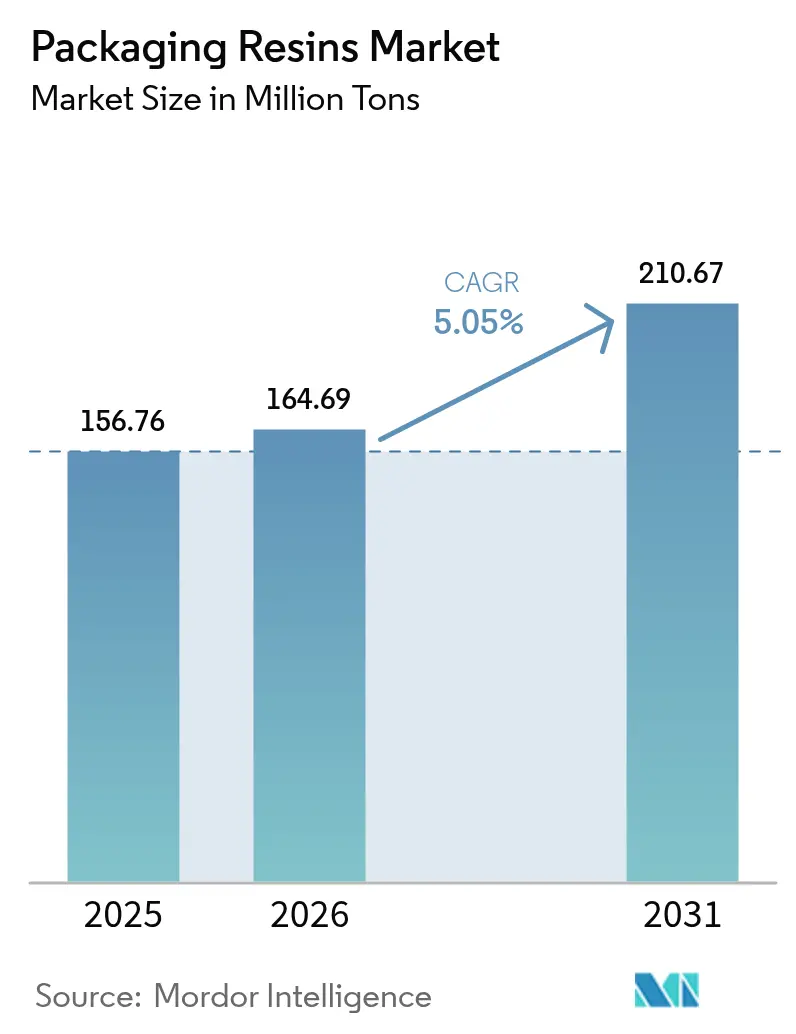

| Volumen del Mercado (2026) | 164.69 Millones de toneladas |

| Volumen del Mercado (2031) | 210.67 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas para Envases por Mordor Intelligence

El tamaño del mercado de resinas para envases en 2026 se estima en 164,69 millones de toneladas, creciendo desde el valor de 2025 de 156,76 millones de toneladas, con proyecciones para 2031 que muestran 210,67 millones de toneladas, creciendo a una CAGR del 5,05% durante el período 2026-2031. Esta expansión constante refleja una demanda resiliente en los canales de alimentos, bebidas, atención sanitaria y comercio electrónico, sustituciones de materiales continuas hacia estructuras más ligeras e inversiones aceleradas en reciclaje avanzado. Las eficiencias del lado de la oferta —especialmente en Asia-Pacífico— moderan la escalada del costo unitario incluso cuando la volatilidad de las materias primas aumenta. Las normativas globales más estrictas sobre contenido reciclado estimulan el trabajo de modificación de resinas, mientras que los compromisos corporativos de descarbonización impulsan a los convertidores a asegurar materias primas de bajo carbono y de origen biológico. La actividad de fusiones y adquisiciones orientada a la captura de sinergias y las capacidades de economía circular continúa, lo que indica que la escala y la amplitud tecnológica importan ahora tanto como el alcance geográfico.

Conclusiones Clave del Informe

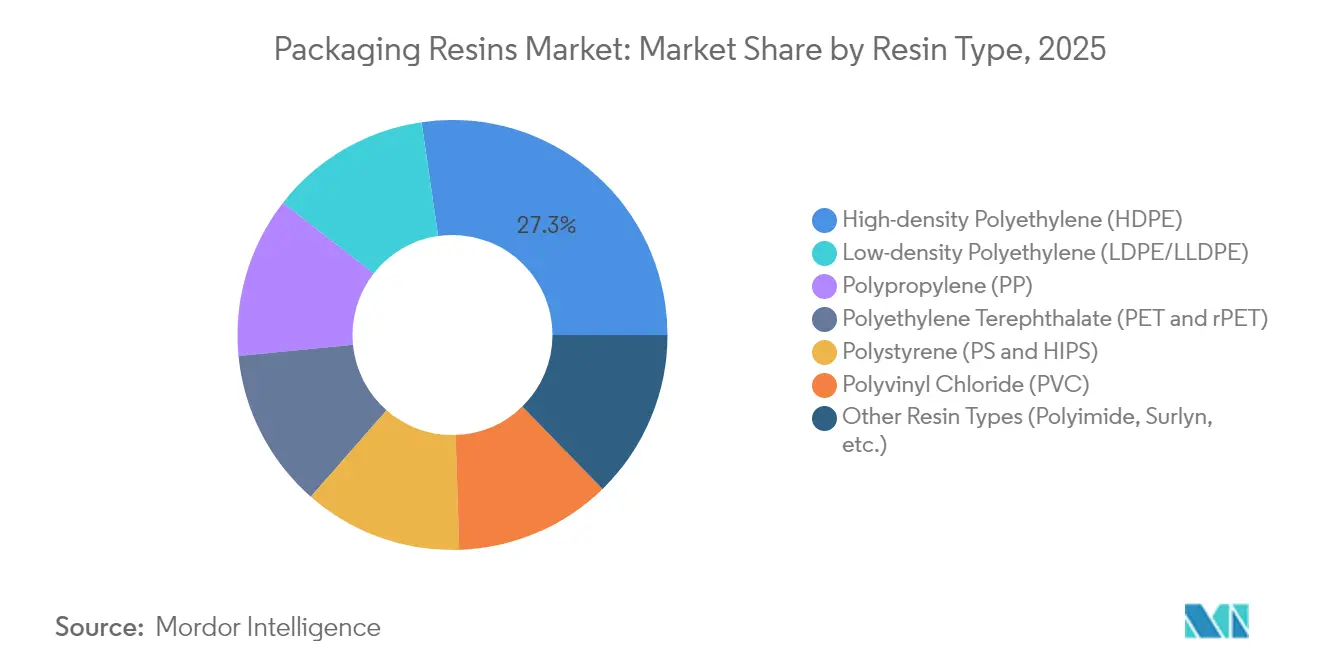

- Por tipo de resina, el polietileno de alta densidad capturó el 27,30% de la cuota del mercado de resinas para envases en 2025, mientras que la categoría "Otros Tipos" tiene previsto expandirse a una CAGR del 6,32% hasta 2031.

- Por aplicación, la categoría de alimentos y bebidas ostentó el 47,10% de la cuota del mercado de resinas para envases en 2025; se proyecta que "Otras Aplicaciones" crezcan más rápidamente a una CAGR del 6,18% hasta 2031.

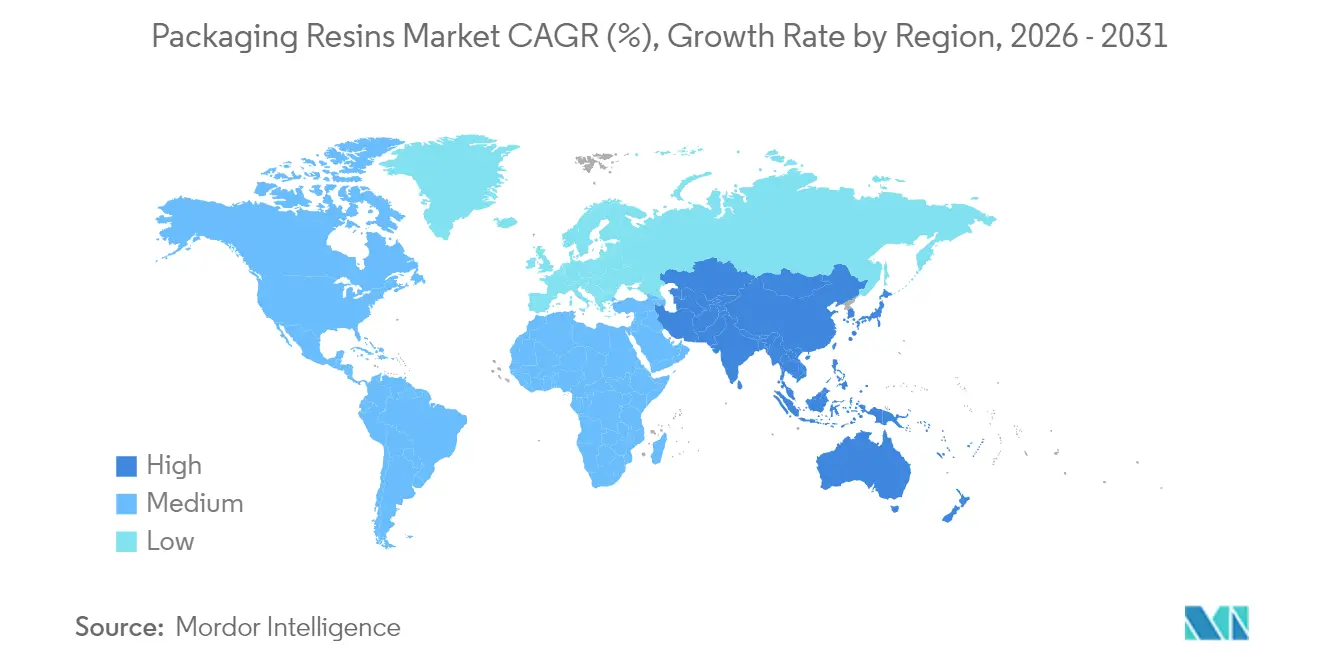

- Por geografía, Asia-Pacífico mantuvo una cuota del 53,10% del tamaño del mercado de resinas para envases en 2025 y avanza a una CAGR del 5,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resinas para Envases

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rentabilidad y mayor vida útil del producto | +1.20% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Auge de los volúmenes de cumplimiento del comercio electrónico | +1.80% | América del Norte y APAC como núcleo, con extensión a la UE | Corto plazo (≤ 2 años) |

| Aumento de la demanda de la industria de alimentos y bebidas | +1.10% | Global, particularmente APAC y América Latina | Largo plazo (≥ 4 años) |

| Aumento de la demanda de envases farmacéuticos y sanitarios | +0.90% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Cambio a envases monomaterial para reciclabilidad | +0.70% | UE como núcleo, con expansión hacia América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rentabilidad y Mayor Vida Útil del Producto

Las resinas para envases prolongan la frescura de los productos, reducen el desperdicio y disminuyen las pérdidas logísticas al combinar barreras contra el oxígeno con resistencia a la humedad. Prototipos recientes de envases inteligentes incorporan sensores de polianilina y nanopuntos de carbono que detectan etanol y metanol generados durante la descomposición, proporcionando alertas en tiempo real sobre el estado de los productos perecederos[1]Ahmed Maruf, "Biosensores habilitados por IoT en envases de alimentos," MDPI, mdpi.com. Los actores industriales están escalando estas resinas para productos farmacéuticos sensibles a la temperatura y canales de alimentos funcionales. La planificación de extrusión guiada por IA ahora ajusta el grosor de las capas con tolerancias milimétricas, reduciendo el uso excesivo de materias primas y recortando el costo unitario. A medida que aumentan los ingredientes activos de alto valor, los convertidores redefinen la elección de la resina como un mecanismo de mitigación de riesgos en lugar de un insumo de materia prima. La ventaja resultante en el costo total de propiedad sostiene la aceptación de precios premium incluso cuando las fluctuaciones de las materias primas presionan los márgenes.

Auge de los Volúmenes de Cumplimiento del Comercio Electrónico

Los volúmenes del comercio minorista en línea impulsan cambios estructurales hacia envases más ligeros y protectores. Las tarifas de envío por peso dimensional incentivan las bolsas de pared delgada, mientras que las demandas de automatización requieren películas de resistencia a la elongación predeciblemente alta. Los formuladores de resinas responden con mezclas de LLDPE de mayor resistencia y poliolefinas modificadas al impacto capaces de sobrevivir caídas en cintas transportadoras. El crecimiento de los sobres de papel crea un riesgo de sustitución, aunque los grados de poliolefina y EVOH con recubrimiento de barrera preservan el uso del plástico incluso dentro de los formatos a base de fibra. Los envases individuales de porciones únicas florecen a medida que los consumidores buscan conveniencia, intensificando la demanda de cierres resellables y sellos pelables. El impacto neto es una combinación más amplia de microaplicaciones, cada una de las cuales requiere perfiles específicos de índice de fluidez y tenacidad, manteniendo el impulso de volumen en diversas familias de resinas.

Aumento de la Demanda de la Industria de Alimentos y Bebidas

Regulaciones como el Reglamento de la UE sobre Envases y Residuos de Envases y los esquemas de responsabilidad ampliada del productor obligan a los propietarios de marcas a respaldar diseños que combinen reciclabilidad con un rendimiento de barrera sin compromisos[2]Foro de Envases de Alimentos, "El Consejo Europeo adopta las disposiciones finales del PPWR," foodpackagingforum.org. Inversiones como la actualización tecnológica aséptica de 270 millones de USD de Tetra Pak demuestran la intensidad de capital necesaria para mantenerse en cumplimiento mientras se aprovechan los sistemas de temperatura ultra alta para lácteos de larga vida. Las innovaciones en resinas biodegradables y compostables ganan terreno, aunque requieren una gestión precisa de la humedad para evitar una degradación prematura. La integración de etiquetas inteligentes —que vinculan indicadores de frescura con paneles de control en la nube— crea una demanda incremental de resinas para estructuras compatibles con la electrónica. En conjunto, estos cambios anclan un crecimiento de volumen constante a pesar de la saturación de los mercados maduros.

Aumento de la Demanda de Envases Farmacéuticos y Sanitarios

Los frascos de HDPE resistentes a la humedad, los viales de copolímero de olefina cíclica y las películas de blíster con capas de desecante protegen los biológicos de alto valor y las terapias personalizadas. América del Norte establece las tendencias en envases estériles a medida que las directrices de la FDA endurecen los umbrales de transmisión de vapor de agua, impulsando actualizaciones en las cadenas de suministro asiáticas. Los objetivos de sostenibilidad avanzan en paralelo: las empresas prueban HDPE reciclado para envases secundarios de no contacto y evalúan el bio-PE donde la trazabilidad lo permite. Los mandatos de serialización impulsan la impresión legible por máquina en laminados, lo que influye en las especificaciones de energía superficial de las resinas. Estos obstáculos técnicos combinados sustentan una sólida prima de crecimiento para los polímeros de grado médico durante la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones sobre residuos plásticos | -1.40% | UE como núcleo, con expansión hacia América del Norte y APAC | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas (nafta/etileno) | -0.80% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escrutinio de PFAS en contenedores de HDPE fluorado | -0.60% | UE como núcleo, con expansión hacia América del Norte, con adopción temprana en California y algunos estados de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones sobre Residuos Plásticos

El límite de 25 ppb de la UE para PFAS individuales en envases de alimentos, vigente desde agosto de 2026, obliga a una rápida reformulación de materiales. Las prohibiciones paralelas a nivel estatal en California y Nuevo México añaden complejidad a las cadenas de suministro multinacionales, mientras que el mandato de PET reciclado al 30% de India desencadena una inflación de costos del 30% para los embotelladores de bebidas que luchan con la escasa oferta de r-PET. Los estatutos de responsabilidad ampliada del productor que se implementan en todo Estados Unidos en 2025 acelerarán las tarifas de recogida posconsumo. El gasto en cumplimiento desvía efectivo de los proyectos de expansión y estrecha los márgenes a corto plazo, aunque al mismo tiempo cataliza la innovación a largo plazo.

Volatilidad del Precio de las Materias Primas (Nafta/Etileno)

Las fluctuaciones de nafta y propileno distorsionan las curvas de costo en efectivo de las resinas; las interrupciones no planificadas en los crackers, sumadas a los posibles aranceles del 25% sobre las importaciones canadienses y mexicanas, provocaron un pico en los precios de contrato de PE y PP en marzo de 2025. Se proyecta que el propileno de grado polimérico de EE. UU. suba aún más a medida que la salida de LyondellBasell del negocio de refinería estreche la oferta. En Asia, los márgenes por debajo del punto de equilibrio económico forzaron a varios crackers del Sudeste Asiático a suspender operaciones, demostrando la fragilidad de los márgenes cuando el precio del crudo sube. Los programas de cobertura y el aprovisionamiento flexible amortiguan parcialmente la volatilidad, aunque los convertidores siguen enfrentando desafíos en la cotización de contratos de suministro plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Liderazgo del HDPE en Medio del Crecimiento de Especialidades

El polietileno de alta densidad mantuvo la mayor cuota del mercado de resinas para envases del 27,30% en 2025, con una demanda anclada en contenedores de alimentos moldeados por soplado, bidones y frascos farmacéuticos. El crecimiento persiste a medida que mejora la disponibilidad de material reciclado, en línea con los compromisos corporativos de contenido reciclado. "Otros Tipos" registra la CAGR más rápida del 6,32%, lo que refleja el escalado de líneas de poliimida, ionómero y copolímero de olefina cíclica adaptadas a formatos de alta barrera, retortables y de fácil sellado. El polipropileno amplía su penetración en tapas y dispositivos médicos, mientras que el PET enfrenta fortunas mixtas —beneficiándose de la infraestructura de reciclaje aunque limitado por mandatos de botella a botella que desvían la oferta—. El cloruro de polivinilo sigue siendo un nicho en los blísteres para aplicaciones no alimentarias debido a problemas de eliminación relacionados con el cloro. La capacidad de bio-PE, expandida un 30% por Braskem hasta 260.000 toneladas, confirma las vías de materias primas renovables a escala comercial. Las plantas de reciclaje avanzado, como la unidad de Baytown de ExxonMobil, con un objetivo de 1.000 millones de lb/año para 2027, prometen nuevas corrientes circulares de materias primas.

El mercado de resinas para envases para envases rígidos a base de HDPE demuestra un potencial de crecimiento constante, respaldado por el aumento de la demanda en aplicaciones de alto valor. Los desarrolladores de productos combinan la reducción del calibre en múltiples capas con compatibilizadores que permiten la recuperación en monomaterial, un enfoque que aumenta las tasas de reciclaje posconsumo y garantiza el cumplimiento de los compromisos de reciclabilidad para 2030. Los modernizaciones de equipos desbloquean flexibilidad en la tasa de producción, y la migración a prensas de inyección totalmente eléctricas reduce el consumo de energía, fortaleciendo el liderazgo en costos del HDPE. Los grados especiales obtienen precios premium que compensan los menores volúmenes; las oportunidades en nichos de películas con barrera contra olores y resistentes a la radiación elevan los márgenes brutos para los innovadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio de Alimentos y Bebidas con el Auge del Comercio Electrónico

Los alimentos y bebidas mantuvieron una cuota dominante del 47,10% del mercado de resinas para envases en 2025, protegida por los requisitos indispensables de higiene y cumplimiento normativo. Los lácteos de larga vida, las comidas listas para consumir y las bebidas carbonatadas dependen de propiedades precisas de barrera contra el oxígeno y el CO₂ que favorecen el PET multicapa y el PE con revestimiento de EVOH.

"Otras Aplicaciones", que abarcan el cumplimiento del comercio electrónico, los envoltorios industriales protectores y los envases de transporte retornables, crecerán a una CAGR del 6,18%, impulsadas por la logística del comercio minorista omnicanal y las tendencias de automatización. Las estructuras de tarifas por peso dimensional impulsan a los diseñadores hacia películas delgadas resistentes al desgarro y laminados de cojín de burbujas basados en LLDPE más resistente. Las etiquetas inteligentes equipadas con chips NFC para autenticar envases de cosméticos y cuidado personal estimulan la demanda de resinas que aceptan tintas conductoras estables. La atención sanitaria mantiene una tendencia ascendente constante a medida que se amplían los canales de biológicos, mientras que los bidones industriales de productos químicos adoptan HDPE reticulado para cumplir con las normas de mercancías peligrosas de la ONU. La creciente adopción de diseños híbridos de papel más resina de barrera subraya el cambio del envase primario de plástico a la capa de recubrimiento funcional, diversificando aún más las vías de aplicación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 53,10% de la demanda global en 2025 y se acelerará a una CAGR del 5,95% hasta 2031, un doble dominio arraigado en la fabricación rentable y el creciente consumo doméstico. La producción de resina virgen de 362 millones de toneladas de China en 2022 consolidó su influencia en el suministro global, aunque la rentabilidad se ha reducido, lo que lleva a varios crackers a suspender operaciones o diferir la expansión. El auge de los envases rígidos en India —que sirve a los sectores de alimentos, bebidas y cuidado personal— está impulsado por la urbanización y el aumento de los ingresos, aunque las normas de responsabilidad ampliada del productor empujan a los propietarios de marcas hacia laminados reciclables. Los fabricantes del Sudeste Asiático lidian con márgenes negativos, pero los fundamentos a largo plazo siguen intactos debido a la proximidad a los mercados en crecimiento.

América del Norte muestra un crecimiento moderado pero una alta densidad de innovación. Los analistas prevén vientos en contra para el polietileno y el polipropileno hasta 2026 debido a la sobrecapacidad y la incertidumbre en las materias primas. Inversiones como la expansión de reciclaje avanzado de ExxonMobil y la unidad de propileno de 400.000 t de LyondellBasell reflejan apuestas estratégicas en diferenciación más que en volumen. Canadá y México enfrentan posibles disrupciones arancelarias que recalibrarían los flujos comerciales continentales.

Europa equilibra una regulación estricta con liderazgo tecnológico. El Reglamento sobre Envases y Residuos de Envases impulsa la adopción de monomateriales, mientras que las altas tasas de reciclaje en Dinamarca y Austria refuerzan la demanda aguas abajo de escamas lavadas. Los 135 lanzamientos de productos de SABIC en 2024 y los proyectos piloto de reciclaje químico muestran a los actores establecidos alineando sus carteras con la política de economía circular. Los Países Bajos tienen como objetivo el envasado libre de combustibles fósiles para 2050, intensificando la I+D en biopolímeros. América del Sur y Oriente Medio y África registran colectivamente una demanda creciente debido a la urbanización y la penetración del comercio electrónico; Brasil lidera el consumo regional, y Arabia Saudí aprovecha la ventaja de las materias primas para el PE y PP orientados a la exportación.

Panorama Competitivo

El mercado de resinas para envases está moderadamente fragmentado pero avanza hacia la consolidación. El segundo trimestre de 2024 registró 60 operaciones de fusiones y adquisiciones, un aumento del 9,10% interanual, lo que señala un renovado apetito por adquisiciones complementarias incluso cuando el capital total invertido cayó un 85% hasta 0,38 mil millones de USD en medio de mayores costos de financiación. La intensidad competitiva varía entre los subsectores. Los grados farmacéuticos y sanitarios disfrutan de un aislamiento de los márgenes debido a las estrictas barreras de calificación; la serie de resinas Exact de ExxonMobil y la gama BorPure de Borealis obtienen primas de precio.

Los mercados de películas de materia prima siguen siendo sensibles al precio, con la sobrecapacidad asiática presionando las cotizaciones al contado. La diferenciación estratégica se centra ahora en las ofertas circulares: el PP basado en PCR Trucircle de SABIC, el bio-PE I'm Green de Braskem y el acuerdo de suministro de bio-etileno de Dow con New Energy Blue son iniciativas de alto perfil. La adopción de tecnología es otra palanca: las alianzas de envases inteligentes habilitados por IoT crean nuevas fuentes de ingresos más allá del tonelaje de resinas, y los primeros actores en el reciclaje químico esperan ingresos por licencias como un futuro fondo de beneficios.

Líderes de la Industria de Resinas para Envases

China Petrochemical Corporation. (Sinopec)

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: LyondellBasell planea expandir la producción de propileno en su Complejo Channelview cerca de Houston. Se prevé que la construcción comience en el tercer trimestre de 2025, con el inicio de operaciones a finales de 2028. La unidad producirá aproximadamente 400 mil toneladas métricas de propileno anualmente, fortaleciendo la posición de la empresa en el mercado a través de su uso en envases de alimentos.

- Mayo de 2023: Dow y New Energy Blue han firmado un acuerdo de suministro a largo plazo en América del Norte. New Energy Blue producirá etileno de base biológica a partir de residuos agrícolas renovables, que Dow adquirirá para reducir las emisiones de carbono en la producción de plástico y apoyar las aplicaciones de envases reciclables.

Alcance del Informe Global del Mercado de Resinas para Envases

El mercado de resinas para envases está segmentado por tipo de resina, aplicación y geografía. Por tipo de resina, el mercado está segmentado en polietileno de alta densidad, polietileno de baja densidad, tereftalato de polietileno, polipropileno, poliestireno, cloruro de polivinilo y otros tipos de resinas. Por aplicación, el mercado está segmentado en alimentos y bebidas, bienes de consumo, cosméticos y cuidado personal, atención sanitaria, industrial y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de resinas para envases en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (millones de toneladas métricas).

| Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE/LLDPE) |

| Tereftalato de Polietileno (PET y rPET) |

| Polipropileno (PP) |

| Poliestireno (PS y HIPS) |

| Cloruro de Polivinilo (PVC) |

| Otros Tipos de Resinas (Poliimida, Surlyn, etc.) |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Cosméticos y Cuidado Personal |

| Atención Sanitaria |

| Industrial |

| Otras Aplicaciones (Sobres para Comercio Electrónico y Envoltorios Protectores, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudí |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Polietileno de Alta Densidad (HDPE) | |

| Polietileno de Baja Densidad (LDPE/LLDPE) | ||

| Tereftalato de Polietileno (PET y rPET) | ||

| Polipropileno (PP) | ||

| Poliestireno (PS y HIPS) | ||

| Cloruro de Polivinilo (PVC) | ||

| Otros Tipos de Resinas (Poliimida, Surlyn, etc.) | ||

| Por Aplicación | Alimentos y Bebidas | |

| Bienes de Consumo | ||

| Cosméticos y Cuidado Personal | ||

| Atención Sanitaria | ||

| Industrial | ||

| Otras Aplicaciones (Sobres para Comercio Electrónico y Envoltorios Protectores, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudí | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resinas para envases?

El tamaño del mercado de resinas para envases alcanzó 164,69 millones de toneladas en 2026 y se proyecta que crezca hasta 210,67 millones de toneladas en 2031.

¿Qué región lidera el mercado de resinas para envases?

Asia-Pacífico lidera con una cuota del 53,10% en 2025 y es también la región de mayor crecimiento con una CAGR del 5,95% hasta 2031.

¿Qué tipo de resina domina la demanda global?

El polietileno de alta densidad tiene la mayor cuota del mercado de resinas para envases con el 27,30% gracias a su versatilidad en formatos rígidos y flexibles.

¿Cómo influyen las regulaciones en las elecciones de materiales?

Los umbrales obligatorios de contenido reciclado, las restricciones de PFAS y las leyes de responsabilidad ampliada del productor están orientando a los convertidores hacia resinas monomaterial, reciclables y de base biológica, acelerando la innovación.

¿Qué impulsa el crecimiento en las resinas para envases farmacéuticos?

Las estrictas normas de esterilidad, los requisitos de serialización y el auge de los medicamentos personalizados están impulsando la demanda de grados de resina con barrera contra la humedad y trazables en los envases sanitarios.

¿Cómo afecta el comercio electrónico a la demanda de resinas?

El comercio minorista en línea aumenta las necesidades de volumen para envases ligeros y resistentes a los impactos, y estimula el desarrollo de películas inteligentes compatibles con la automatización de alta velocidad, impulsando al alza el consumo de resinas especiales.

Última actualización de la página el: