Tamaño y Participación del Mercado de Fundición a la Cera Perdida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

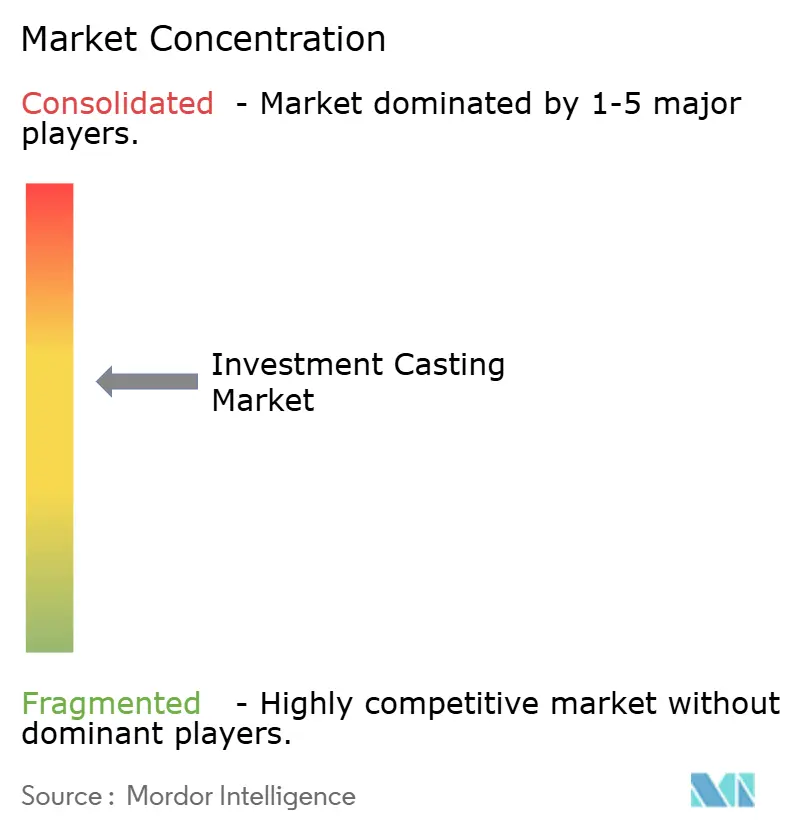

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición a la Cera Perdida por Mordor Intelligence

El tamaño del Mercado de Fundición a la Cera Perdida en 2026 se estima en USD 18.450 millones, creciendo desde el valor de 2025 de USD 17.530 millones, con proyecciones para 2031 que muestran USD 23.820 millones, creciendo a una CAGR del 5,25% durante 2026-2031. El mercado de fundición a la cera perdida funciona como columna vertebral de la fabricación de precisión para la renovación de flotas aeroespaciales, los programas de reducción de peso en la industria automotriz y los sistemas de energía de próxima generación. La demanda se beneficia de las capacidades de forma casi neta que reducen las etapas de mecanizado, disminuyen las tasas de desperdicio y ayudan a los fabricantes de equipos originales a cumplir estrictos objetivos de sostenibilidad. Los sistemas de carcasa de sol de sílice, los patrones impresos en 3D y las tecnologías cerámicas híbridas elevan colectivamente los estándares de calidad al tiempo que comprimen los plazos de entrega.

Conclusiones Clave del Informe

- Por tipo de proceso, el sol de sílice representó el 50,78% de la participación en los ingresos del tamaño del mercado de fundición a la cera perdida en 2025, mientras que se prevé que los procesos híbridos y otros registren una CAGR del 5,30% hasta 2031.

- Por material, el acero inoxidable representó el 32,98% del tamaño del mercado de fundición a la cera perdida en 2025; se espera que las superaleaciones registren el avance más rápido con una CAGR del 5,76% de 2026 a 2031.

- Por usuario final, el sector aeroespacial y de defensa capturó el 36,07% de la participación del mercado de fundición a la cera perdida en 2025; se espera que energía y electricidad crezca más rápido con una CAGR del 5,58% hasta 2031.

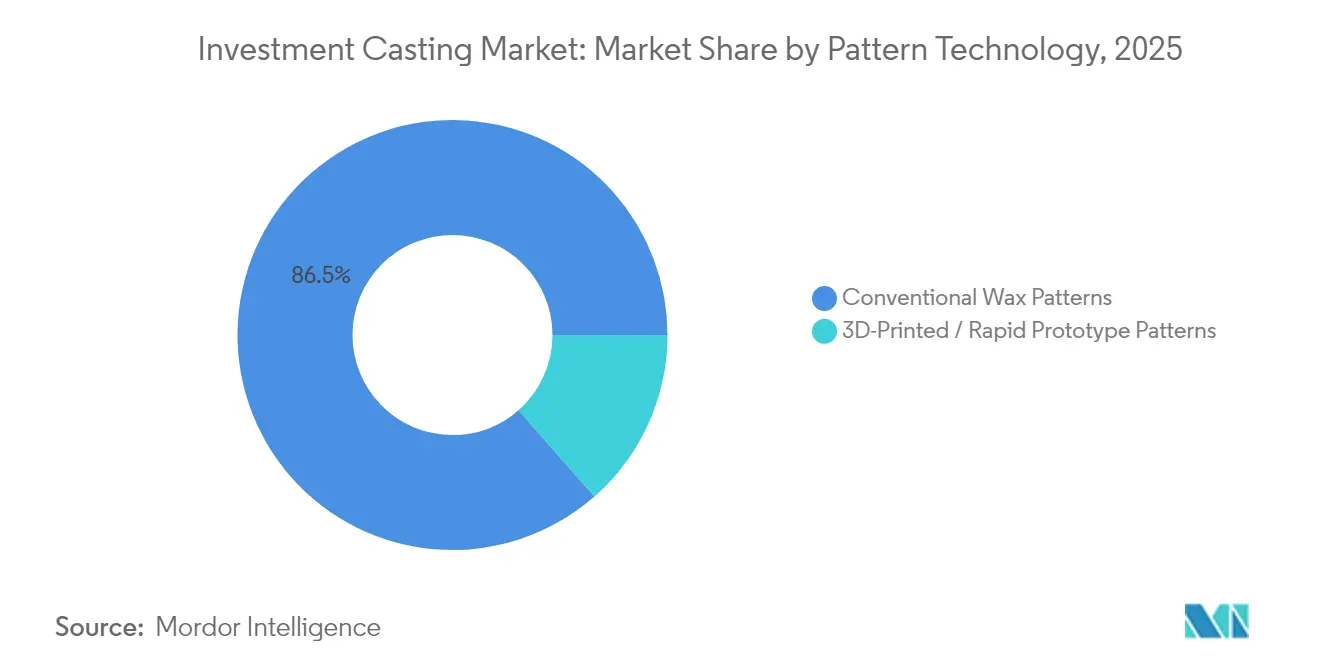

- Por tecnología de patrón, los patrones de cera convencionales mantuvieron una participación en los ingresos del 86,47% en 2025; los patrones impresos en 3D se están expandiendo a una CAGR del 5,74% durante el período de previsión.

- Por peso del componente, las piezas de 1 a 10 kg representaron el 51,94% de la participación del mercado de fundición a la cera perdida en 2025, mientras que se proyecta que los componentes de hasta 1 kg registren la CAGR más rápida del 5,31% hasta 2031.

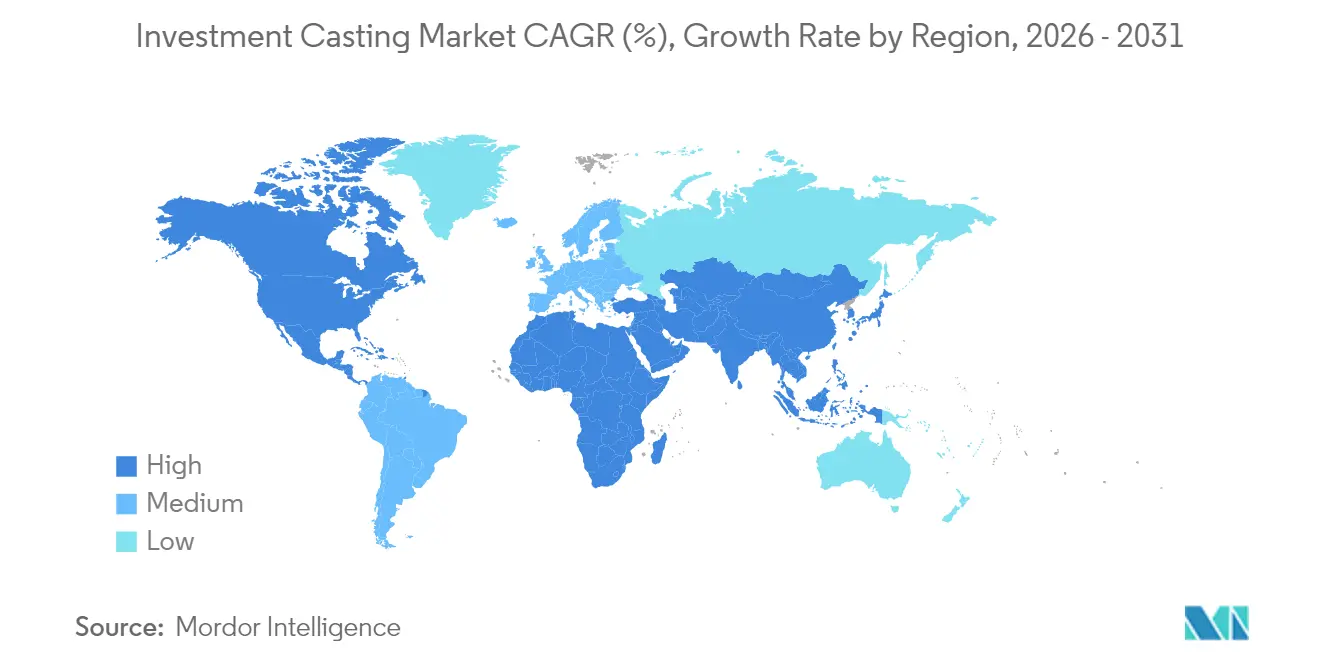

- Por geografía, Asia-Pacífico lideró con el 43,97% de la participación del mercado de fundición a la cera perdida en 2025; se proyecta que América del Norte registre la CAGR regional más rápida del 5,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fundición a la Cera Perdida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de renovación de flotas | +1.2% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición a turbinas de hidrógeno y combustibles electrónicos | +0.9% | Europa y América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso a la reducción de peso en componentes automotrices | +0.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| La fundición de forma casi neta reduce el desperdicio de mecanizado | +0.7% | Global | Mediano plazo (2-4 años) |

| Prototipado rápido | +0.6% | América del Norte y la UE como núcleo, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos para la relocalización de la cadena de suministro | +0.5% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Renovación de Flotas en Aviación Comercial y de Defensa

La recuperación de la aviación comercial impulsa la demanda de álabes y paletas de turbinas, evidenciada por Precision Castparts Corp que reportó un aumento interanual del 22,7% en sus ingresos en 2023. Simultáneamente, los ministerios de defensa aceleran las adquisiciones de cazas y sistemas aéreos no tripulados que dependen de piezas fundidas de superaleaciones de níquel y cobalto. Proveedores como PBS Velka Bites fabrican componentes de perfil aerodinámico fundidos integralmente de hasta 400 mm de diámetro, eliminando juntas de ensamblaje que añaden peso y complejidad de inspección. Las certificaciones AS 9100 y NADCAP permiten la entrega directa en programas de motores de Nivel 1, agilizando los ciclos de calificación. El mejor rendimiento del material, la consolidación del diseño y los beneficios de eficiencia térmica impulsan colectivamente el mercado de fundición a la cera perdida a medida que las aerolíneas y las agencias de defensa modernizan sus flotas hasta 2030.

Transición a Turbinas de Hidrógeno y Combustibles Electrónicos que Requieren Piezas Complejas de Sección Caliente

Los productores de energía actualizan sus flotas de turbinas de gas para mezclas de hidrógeno, combustibles electrónicos y compatibilidad con captura de carbono. Las piezas fundidas avanzadas de sección caliente requieren canales de enfriamiento internos y superaleaciones de alta temperatura. Las investigaciones sobre la fundición a la cera perdida de Ti-6Al-4V muestran resistencias a la fluencia de 636 MPa y resistencias a la tracción última de 687 MPa, cumpliendo los umbrales de tensión de las turbinas. Los nuevos crisoles de circonato de calcio aumentan la pureza de la fusión para las aleaciones de titanio y níquel. La fundición a la cera perdida elimina las juntas soldadas, reduciendo los riesgos de propagación de grietas bajo la combustión de hidrógeno. Las empresas de servicios públicos europeas y las independientes norteamericanas adquieren estas piezas de precisión para modernizar los activos existentes y equipar nuevas turbinas de alta eficiencia, sustentando el crecimiento a largo plazo del mercado de fundición a la cera perdida.

Impulso a la Reducción de Peso en Componentes Automotrices

Los fabricantes de automóviles intensifican los objetivos de reducción de peso para ampliar la autonomía de los vehículos eléctricos y cumplir los mandatos de eficiencia de combustible. La estrategia de gigafundición de Tesla consolida ensamblajes de chasis de múltiples piezas en secciones fundidas únicas que reducen el costo y la complejidad de las herramientas.[1] "Informe de Impacto 2024," Tesla Inc., tesla.com Ford y Volvo han invertido EUR 855 millones en líneas de megafundición para aplicar conceptos similares en programas de vehículos convencionales.[2]"Actualización de Electrificación de la Planta Torslanda por EUR 855 Millones," Ford Motor Company, corporate.ford.com La fundición a la cera perdida complementa estas megaestructuras de fundición a presión suministrando soportes complejos de aluminio y magnesio, nudillos de suspensión y piezas de gestión térmica que no pueden producirse únicamente mediante fundición a alta presión. La producción de forma casi neta elimina múltiples pasadas de mecanizado, reduce la energía del ciclo y disminuye las huellas de carbono incorporadas. Estas ventajas posicionan al mercado de fundición a la cera perdida para obtener ganancias de volumen sostenidas a medida que los fabricantes de equipos originales amplían las plataformas de fundición integrada en líneas de vehículos de lujo, comerciales y utilitarios.

El Prototipado Rápido Impulsa la Demanda de Fundición de Precisión en Bajos Volúmenes

La fabricación aditiva reduce los plazos de entrega de los moldes de cera tradicionales de semanas a horas, generando ahorros de costos del 50-90% para prototipos complejos. 3D Systems y Kimura Foundry America emplean patrones impresos y carcasas cerámicas que llevan las iteraciones de diseño a ciclos rápidos, especialmente para clientes de los sectores aeroespacial, médico y de automovilismo deportivo que requieren lotes de 1 a 500 piezas. La técnica de carcasa de fundición a la cera perdida impresa (PICS) prescinde completamente de la cera, imprimiendo moldes cerámicos capaces de soportar temperaturas de colada superiores a 1.600 °C. Este cambio digital ayuda a las fundiciones a ganar nuevos segmentos de negocio donde la velocidad de aprobación del primer artículo y la flexibilidad de diseño son decisivas. Como resultado, el mercado de fundición a la cera perdida capta demanda incremental que tradicionalmente se perdía en favor de servicios de mecanizado o de fabricación aditiva de metales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización intensiva en capital | -0.8% | Global, con mayores barreras en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en los precios del níquel y las cerámicas refractarias | -0.7% | Global, con mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de talento metalúrgico | -0.6% | Global, con impacto agudo en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Estrictas normas ambientales sobre emisiones de fundición | -0.4% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Níquel y las Cerámicas Refractarias

Los picos en los precios del níquel y los elementos de tierras raras comprimen los márgenes de las piezas fundidas de aleaciones de grado aeroespacial. La escasez de suministro de superaleaciones —la UE clasifica el renio y el rutenio como materias primas críticas— obliga a las fundiciones a implementar programas de cobertura y a buscar acuerdos a largo plazo con los mineros. El reciclaje adquiere valor estratégico, con empresas como Greystone Alloys que despliegan sistemas pirometalúrgicos para recuperar elementos de alto valor de las virutas de mecanizado y los álabes al final de su vida útil. El mercado de fundición a la cera perdida mitiga parcialmente la presión de costos mediante geometrías de bajo desperdicio y forma casi neta, aunque la volatilidad sostenida sigue siendo un obstáculo para la rentabilidad a corto plazo.

Estrictas Normas Ambientales sobre Emisiones de Fundición y Cera Residual

Las Directrices de Efluentes para Moldeo y Fundición de Metales de la Agencia de Protección Ambiental de los Estados Unidos regulan 28 segmentos de proceso, obligando a las fundiciones que funden más de 20.000 toneladas anuales a invertir en sistemas de filtración, recuperación de cera y circuito cerrado de agua. En el Reino Unido, el Acuerdo sobre el Cambio Climático exige objetivos de reducción de emisiones por fases al tiempo que ajusta las tarifas de compra. Estas regulaciones elevan las cargas de gasto de capital para los pequeños operadores y añaden complejidad administrativa en materia de informes. Las fundiciones que integran hornos energéticamente eficientes y sistemas de alta recuperación de cera mantienen su competitividad, mientras que los rezagados corren el riesgo de sufrir penalizaciones y pérdidas de contratos, lo que modera el crecimiento general del mercado de fundición a la cera perdida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso: El Dominio del Sol de Sílice Impulsa los Estándares de Calidad

Las carcasas de sol de sílice generaron el 50,78% de los ingresos del mercado de fundición a la cera perdida en 2025, reflejando una sólida demanda de los programas de álabes de turbinas e implantes ortopédicos que especifican una rugosidad superficial inferior a Ra 1,6 µm. Las carcasas híbridas que combinan núcleos cerámicos impresos con recubrimientos de cara de sol de sílice registran la CAGR más rápida del 5,30%, favorecidas por un menor consumo de cera y ciclos de quemado más rápidos. Los procesos de silicato de sodio continúan atendiendo pedidos de bombas y válvulas sensibles al costo dentro del mercado de fundición a la cera perdida, aunque su participación se erosiona a medida que los compradores elevan los requisitos de acabado. Los flujos de trabajo emergentes de carcasa de fundición a la cera perdida impresa permiten la producción sin herramientas, reduciendo los plazos de entrega de los patrones y permitiendo cambios de geometría sobre la marcha para lotes de prototipado rápido. La investigación en materiales de carcasa indica que los polvos de alúmina más finos y los aglutinantes poliméricos reducen el desajuste de expansión térmica, reduciendo las tasas de retrabajo por grietas por debajo del 2%.

Los ingenieros de proceso aplican cada vez más imágenes térmicas en tiempo real y sensores IIoT para monitorear los perfiles de deshidratación y sinterización de la carcasa. Estos flujos de datos alimentan modelos de aprendizaje automático que ajustan la viscosidad de la lechada y las velocidades del flujo de aire, aumentando los rendimientos en el primer intento. En conjunto, las tecnologías de sol de sílice e híbridas anclan los puntos de referencia de calidad, mientras que el control digital acelera el rendimiento, reforzando el papel dominante que este segmento desempeña dentro del mercado de fundición a la cera perdida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Superaleaciones Lideran la Innovación a Pesar del Dominio del Acero Inoxidable

El acero inoxidable retuvo el 32,98% de los ingresos en 2025 dada su versatilidad para el manejo de fluidos corrosivos y los componentes de chasis. Por el contrario, las superaleaciones registran la CAGR más alta del 5,76% a medida que los fabricantes de motores certifican composiciones a base de níquel, cobalto y titanio para turbinas preparadas para hidrógeno. Los estudios de alimentación revelan que las aleaciones de alto contenido de níquel requieren distancias de canal de colada un 18% más cortas que los aceros de baja aleación, impulsando actualizaciones especializadas de software de simulación de flujo de molde. Las iniciativas de reciclaje se concentran en recuperar renio y rutenio de los álabes usados, fortaleciendo las cadenas de suministro circulares para la industria de fundición a la cera perdida.

Las piezas fundidas de acero al carbono y acero aleado apoyan los segmentos automotriz y agrícola, donde los requisitos de rendimiento equilibran los objetivos de costo. Las aleaciones de aluminio y magnesio aprovechan el impulso de la reducción de peso, particularmente para carcasas de cajas de cambios y soportes de carcasas de baterías en vehículos eléctricos. El desarrollo continuo de aleaciones, como las ruedas de turbocompresor de TiAl, amplía los límites de aplicación y eleva la propuesta de valor para el mercado de fundición a la cera perdida.

Por Usuario Final: El Sector Energético se Acelera Mientras el Sector Aeroespacial Lidera

Las aplicaciones aeroespaciales y de defensa capturaron el 36,07% de los ingresos globales en 2025 a medida que los fabricantes de equipos originales renuevan las plataformas principales y los ministerios de defensa actualizan los motores de cazas. El segmento depende de perfiles aerodinámicos fundidos integralmente y soportes estructurales que reducen el número de piezas hasta en un 60%. La energía y la electricidad constituyen el usuario final de más rápido crecimiento con una CAGR del 5,58%, impulsado por las modernizaciones de turbinas de combustión de hidrógeno y las plantas de demostración de combustibles electrónicos.

Los volúmenes automotrices se recuperan con la demanda de componentes de accionamiento eléctrico, mientras que los pedidos de maquinaria industrial siguen los ciclos globales de equipos de capital. Los implantes médicos mantienen ingresos de nicho pero de alto margen debido a la biocompatibilidad de las aleaciones de titanio y los obstáculos regulatorios que favorecen a los proveedores certificados.

Por Tecnología de Patrón: Los Patrones Impresos en 3D Disrumpen los Métodos Tradicionales

Los patrones de cera convencionales representaron el 86,47% de los ingresos en 2025, sostenidos por una infraestructura de herramientas madura y un control dimensional predecible. No obstante, los patrones impresos en 3D escalan a una CAGR del 5,74% hasta 2031 a medida que las tecnologías de aglutinante de chorro y las resinas fotopoliméricas alcanzan un rendimiento de quemado consistente. El tamaño del mercado de fundición a la cera perdida para patrones impresos está destinado a crecer exponencialmente hasta 2031, reflejando la adopción en el prototipado aeroespacial, los implantes médicos personalizados y los repuestos de turbinas para el mercado de posventa. La impresión directa de carcasas prescinde completamente de la cera, creando núcleos de celosía intrincados para una mayor eficiencia de enfriamiento. La producción híbrida, donde los núcleos impresos se combinan con el sobremoldeo de cera, ofrece una vía de transición para las fundiciones.

Las métricas de calidad continúan ajustándose: la inspección por tomografía computarizada verifica el espesor de pared con ±50 µm, mientras que las simulaciones de llenado de molde en tiempo real ajustan el canal de colada antes de las pruebas físicas. Las fundiciones que integran flujos de trabajo de patrones digitales reducen los costos de ingeniería no recurrentes aproximadamente un 40%, una ventaja que acelera las nominaciones de nuevos programas en todo el mercado de fundición a la cera perdida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Peso del Componente: Los Componentes de Rango Medio Impulsan el Crecimiento del Mercado

Las piezas que pesan entre 1 y 10 kg generaron el 51,94% de los ingresos en 2025, alineándose con ruedas de turbinas, brazos de suspensión y carcasas de compresores. Esta banda de peso equilibra la complejidad y el rendimiento, adaptándose a la mayoría de los hornos de carcasa cerámica sin necesidad de fijaciones especiales. Se prevé que los componentes de menos de 1 kg crezcan a una CAGR del 5,31%, liderados por tornillos para dispositivos médicos, pilares dentales e impulsores de turbinas para vehículos aéreos no tripulados que requieren canales miniaturizados. Por el contrario, las piezas de más de 10 kg abordan nodos estructurales de aeronaves y carcasas de bombas industriales, donde la eficiencia de forma casi neta de la fundición a la cera perdida ofrece ahorros de material del 15-30% en comparación con las forjas.

La optimización de procesos ahora adapta el espesor de la carcasa y la reología de la lechada a la masa de la pieza, garantizando un descerificado uniforme y minimizando el desgarro en caliente. Los discos giratorios utilizados en la fabricación de fibra de vidrio ilustran la flexibilidad de escala: PBS Velka Bites produce discos de 9 a 30 kg que logran una vida útil un 50% más larga gracias a las estructuras de grano refinadas. La segmentación basada en el peso subraya la versatilidad que mantiene al mercado de fundición a la cera perdida integrado en diversas industrias.

Análisis Geográfico

Asia-Pacífico generó el 43,97% de los ingresos de 2025 en el mercado de fundición a la cera perdida, encabezando los rankings globales a medida que las fundiciones chinas e indias amplían su capacidad de grado aeroespacial. Las líneas acreditadas por NADCAP que utilizan carcasas de sol de sílice suministran piezas de sección caliente de turbinas a fabricantes de equipos originales globales. La CAGR regional se sitúa en el 4,82% hasta 2031, impulsada por compensaciones de defensa, electrificación automotriz y continuas obras de infraestructura. Los institutos de investigación en Japón y Corea del Sur se centran en la creación de patrones asistida por fabricación aditiva y el reciclaje de superaleaciones, ampliando la profundidad tecnológica.

América del Norte sigue siendo un bastión tecnológico y se proyecta que registre la CAGR regional más rápida del 5,36% hasta 2031, anclada por los clústeres de aviación comercial y las adquisiciones del Departamento de Defensa. La Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones asigna USD 550.000 millones a proyectos intensivos en metales, habilitando canales de pedidos para cuerpos de válvulas, acoplamientos ferroviarios y carcasas de bombas. Más del 90% de las fundiciones encuestadas planean gastos de capital en robótica de rectificado, automatización de carcasas y controles ambientales, reforzando la competitividad dentro del mercado de fundición a la cera perdida.

Europa muestra liderazgo en el cumplimiento del control de emisiones y el diseño estructural ligero. Georg Fischer invierte el 3% de sus ingresos anuales en I+D, siendo pionera en piezas fundidas de aluminio de alto silicio para carcasas de baterías y pilas de combustible de hidrógeno. Las fundiciones de Alemania, Francia y el Reino Unido adoptan sistemas de carcasa híbridos y predicción de defectos basada en inteligencia artificial para satisfacer a los exigentes clientes de los sectores aeroespacial y energético. Los costos operativos regionales siguen siendo elevados, pero la especialización de valor añadido sostiene la resiliencia de los márgenes. En conjunto, las tres regiones principales mantienen el suministro global equilibrado, mitigando las vulnerabilidades de punto único en el mercado de fundición a la cera perdida.

Panorama Competitivo

La intensidad competitiva se clasifica como moderada, con los cinco principales actores controlando una participación considerable de los ingresos globales. Precision Castparts Corp lidera, reforzada por adquisiciones como Carlton Forge Works y Titanium Metals que se extienden desde el metal fundido hasta los ensamblajes terminados. La empresa reportó ingresos de USD 9.300 millones en 2023 y un aumento del 27,5% en las ganancias del segundo trimestre de 2024 a medida que se aceleran las entregas de motores.[3]"Comunicado de Resultados del Segundo Trimestre del Ejercicio 2024," Precision Castparts Corp., pcc.com Winsert amplió la capacidad de aleaciones de cobalto adquiriendo Alloy Cast Products, asegurando una posición en los componentes de desgaste para los sectores aeroespacial y de generación de energía. Georg Fischer enfatiza la diferenciación liderada por I+D, canalizando fondos hacia aleaciones ligeras y sistemas de fundición digital.

Las empresas pequeñas y medianas sobreviven especializándose en materiales como TiAl u ofreciendo servicios de prototipado rápido combinados con producción en series de bajo volumen. Las certificaciones —AS 9100, ISO 14001, NADCAP— forman barreras de entrada, y los clientes otorgan cada vez más contratos agrupados que cubren fundición, mecanizado de acabado y tratamiento térmico.

Los costos de cumplimiento ambiental y la escasez de mano de obra desafían a los nuevos participantes, empujando al mercado de fundición a la cera perdida hacia una mayor consolidación. No obstante, los innovadores de nicho que utilizan tecnologías de carcasa impresa o materias primas de superaleaciones recicladas aseguran financiamiento de capital de riesgo, manteniendo un equilibrio dinámico entre los gigantes establecidos y los especialistas emergentes.

Líderes de la Industria de Fundición a la Cera Perdida

Precision Castparts Corp.

Alcoa Corporation

Impro Precision Industries

Signicast

Hitachi Metals Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Versevo incorporó tecnología de impresión de arena en 3D para moldes y núcleos, ampliando la capacidad de prototipado rápido para geometrías complejas.

- Septiembre de 2023: Zollem GmbH & Co. KG puso en marcha una nueva línea de fundición a la cera perdida IGT/AERO con equipos de carcasa DS/SX de VA Technology y robots ABB de siete ejes.

Alcance del Informe Global del Mercado de Fundición a la Cera Perdida

La fundición a la cera perdida, también considerada como fundición de precisión y de cera perdida, es el proceso de fabricación en el que se utiliza cera para tomar la forma de moldes cerámicos desechables.

El Mercado de Fundición a la Cera Perdida está segmentado por tipo (proceso de silicato de sodio, proceso de ortosilicato de tetraetilo/sol de sílice), tipo de usuario final (automotriz, aeroespacial y militar, maquinaria industrial general, médico y otros tipos de usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico y resto del mundo).

| Silicato de Sodio / Vidrio Soluble |

| Sol de Sílice / Sílice Coloidal |

| Procesos Híbridos y Otros |

| Acero al Carbono y Acero Aleado |

| Acero Inoxidable |

| Aleaciones de Aluminio y Magnesio |

| Superaleaciones (Ni, Co) |

| Otros |

| Automotriz |

| Aeroespacial y Defensa |

| Maquinaria Industrial |

| Energía y Electricidad |

| Médico y Dental |

| Otros |

| Patrones de Cera Convencionales |

| Patrones Impresos en 3D / de Prototipado Rápido |

| Hasta 1 kg |

| 1–10 kg |

| Más de 10 kg |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Proceso | Silicato de Sodio / Vidrio Soluble | |

| Sol de Sílice / Sílice Coloidal | ||

| Procesos Híbridos y Otros | ||

| Por Material | Acero al Carbono y Acero Aleado | |

| Acero Inoxidable | ||

| Aleaciones de Aluminio y Magnesio | ||

| Superaleaciones (Ni, Co) | ||

| Otros | ||

| Por Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Maquinaria Industrial | ||

| Energía y Electricidad | ||

| Médico y Dental | ||

| Otros | ||

| Por Tecnología de Patrón | Patrones de Cera Convencionales | |

| Patrones Impresos en 3D / de Prototipado Rápido | ||

| Por Peso del Componente | Hasta 1 kg | |

| 1–10 kg | ||

| Más de 10 kg | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fundición a la cera perdida?

El mercado de fundición a la cera perdida está valorado en USD 18.450 millones en 2026 y se prevé que alcance los USD 23.820 millones en 2031.

¿A qué velocidad se espera que crezca el mercado de fundición a la cera perdida?

Se proyecta que el mercado se expanda a una tasa de crecimiento anual compuesta (CAGR) del 5,25% entre 2026 y 2031.

¿Qué región tiene la mayor participación en el mercado de fundición a la cera perdida?

Asia-Pacífico lidera con el 43,97% de los ingresos globales en 2025, respaldado por la expansión aeroespacial en China y los programas de adquisición de defensa en India.

¿Qué sector de usuario final impulsa la mayor demanda de piezas fundidas a la cera perdida?

Las aplicaciones aeroespaciales y de defensa representan el 36,07% de los ingresos de 2025 gracias a los programas de renovación de flotas y los proyectos de modernización de la defensa.

¿Qué tipo de proceso domina el mercado y por qué?

La fundición a la cera perdida con sol de sílice controla el 50,78% de la participación de mercado porque ofrece el acabado superficial preciso y la exactitud dimensional requeridos para los álabes de turbinas y los implantes médicos.

¿Cómo están impactando en el mercado las nuevas tecnologías como los patrones impresos en 3D?

Los patrones impresos en 3D reducen los costos de herramientas y acortan los plazos de entrega, respaldando una CAGR del 5,74% para este segmento a medida que las fundiciones adoptan flujos de trabajo de prototipado rápido para piezas complejas de bajo volumen.

Última actualización de la página el: