Tamaño y Participación del Mercado de Fundición en Coquilla por Gravedad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición en Coquilla por Gravedad por Mordor Intelligence

El tamaño del mercado de fundición en coquilla por gravedad en 2026 se estima en USD 27,13 mil millones, creciendo desde el valor de 2025 de USD 26,14 mil millones con proyecciones para 2031 que muestran USD 32,66 mil millones, creciendo a una CAGR del 3,79% durante 2026-2031. La demanda de arquitecturas de vehículos ligeras, el uso más amplio de aleaciones de alta resistencia de aluminio y magnesio, y la adopción de sistemas de automatización de vertido inclinado son los factores principales para el crecimiento del mercado objetivo. Las unidades avanzadas de vertido inclinado, impulsadas por la tecnología, están acortando significativamente los ciclos de producción. Este impulso en la productividad contribuye a mantener la eficiencia en costos, incluso a medida que los precios de la energía y las aleaciones continúan fluctuando. Al mismo tiempo, los núcleos fabricados de forma aditiva permiten a las fundiciones moldear geometrías internas intrincadas, desplazando el mercado de fundición en coquilla por gravedad hacia piezas de alta precisión y alto valor para trenes de propulsión eléctricos y turbinas aeroespaciales. La competencia proviene de la fundición a presión en piezas de gran volumen; sin embargo, la fundición en coquilla por gravedad conserva una ventaja donde la estabilidad dimensional, la estanqueidad a presión y la resistencia mecánica generan primas de precio. Los operadores alineados con los estándares de mejores técnicas disponibles obtienen una ventaja competitiva, ya que las estrictas regulaciones de la Unión Europea sobre emisiones de COV aceleran el cambio hacia agentes desmoldeantes a base de agua y tecnologías de fusión más limpias.

Conclusiones Clave del Informe

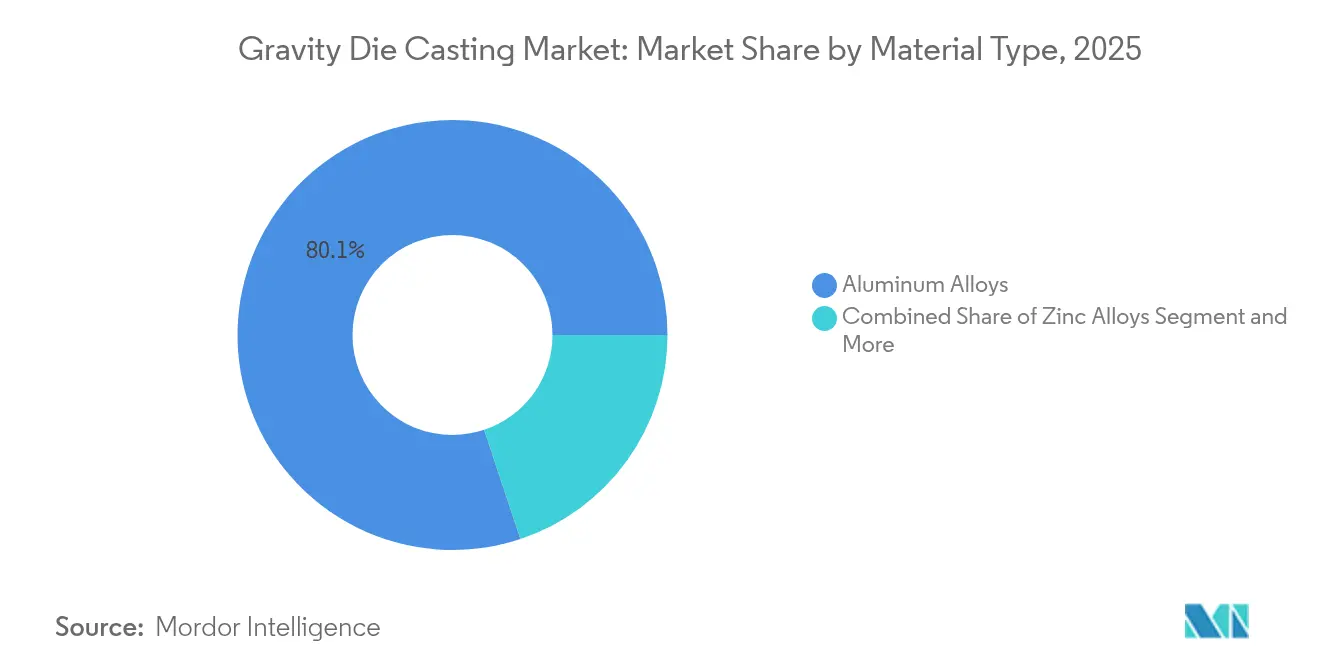

- Por tipo de material, las aleaciones de aluminio lideraron el mercado de fundición en coquilla por gravedad con el 80,12% de la participación de mercado en 2025, mientras que se prevé que las aleaciones de magnesio se expandan a una CAGR del 4,68% hasta 2031.

- Por aplicación, los componentes automotrices contribuyeron con una participación del 62,55% del tamaño del mercado de fundición en coquilla por gravedad en 2025, mientras que se espera que las piezas aeroespaciales avancen a una CAGR del 4,61% hasta 2031.

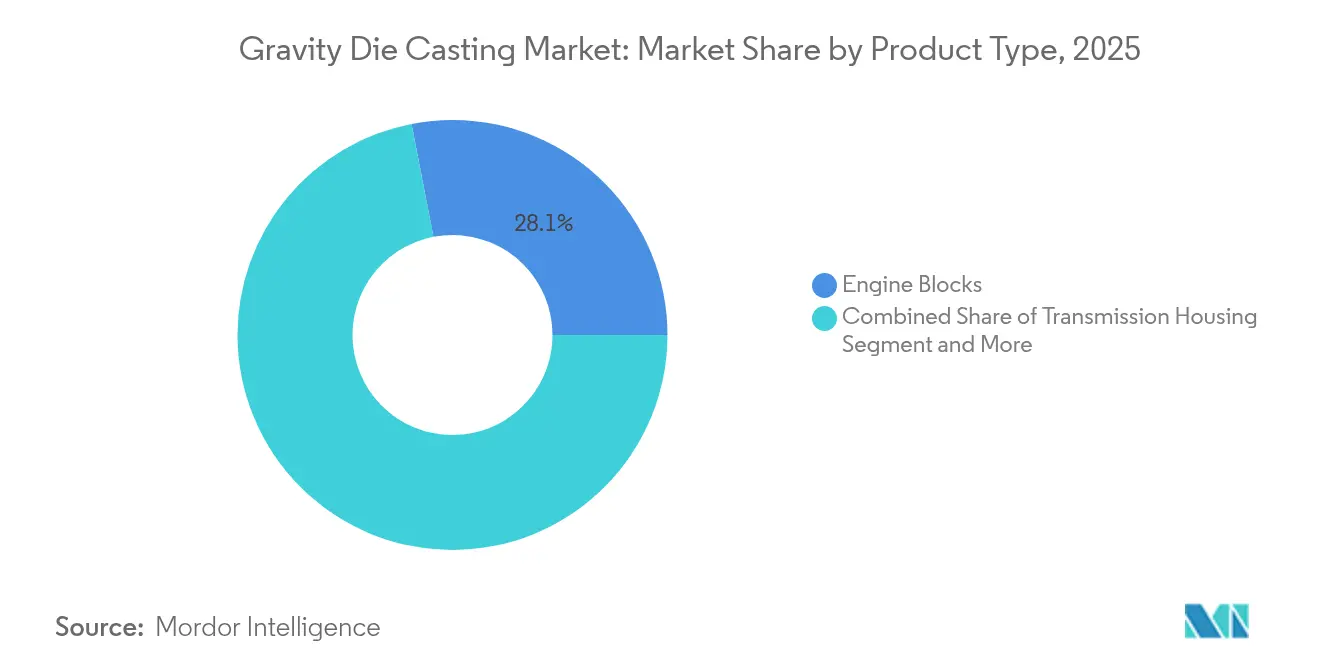

- Por tipo de producto, los bloques de motor representaron el 28,05% de la participación del mercado de fundición en coquilla por gravedad en 2025, y se proyecta que los componentes estructurales crezcan a una CAGR del 4,97% hasta 2031.

- Por tipo de proceso, la fundición en coquilla por gravedad estándar mantuvo una participación del 73,84% del tamaño del mercado de fundición en coquilla por gravedad en 2025; se espera que las variantes de vertido inclinado exhiban la CAGR prevista más alta del 5,06% de 2026 a 2031.

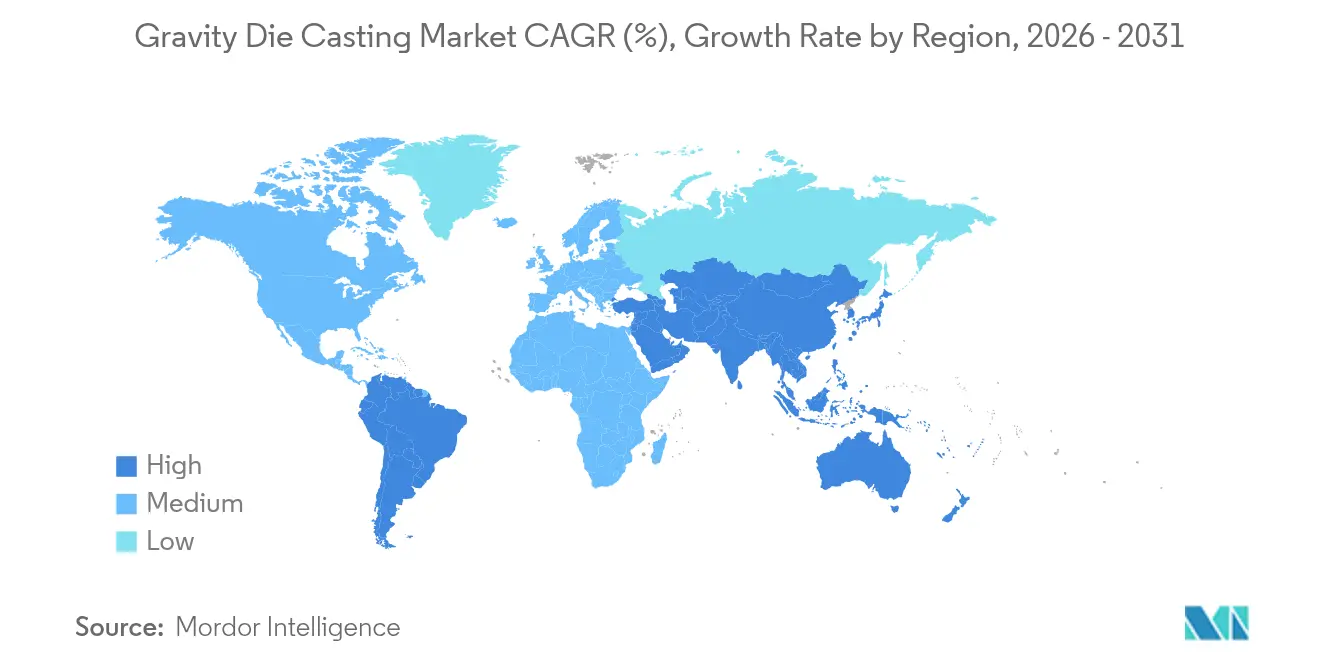

- Por geografía, la región de Asia-Pacífico mantuvo una participación de mercado del 46,78% en fundición en coquilla por gravedad en 2025, mientras que se espera que América del Sur exhiba la CAGR regional más rápida del 4,78% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fundición en Coquilla por Gravedad

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción de Aleaciones de Alta Resistencia | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en la Automatización de Vertido Inclinado | +0.9% | Global, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso al Aligeramiento de Vehículos Eléctricos | +0.8% | Global, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia de Combustible | +0.6% | UE y América del Norte | Mediano plazo (2-4 años) |

| Demanda de Cumplimiento de Bajo COV | +0.4% | Unión Europea | Largo plazo (≥ 4 años) |

| Diseños de Núcleos Complejos mediante Fabricación Aditiva | +0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Aleaciones de Alta Resistencia para Fundición en Coquilla por Gravedad

Las formulaciones avanzadas A356 y A380 mejoran la fluidez al tiempo que mantienen la integridad mecánica, lo que permite a los diseñadores sustituir piezas fundidas por forjas en soportes de chasis y carcasas de dirección. La AA7075 reforzada con nanopartículas alcanza propiedades de tracción próximas a las de piezas forjadas y ahorro de masa en ruedas de turbina de pared delgada, lo que ilustra cómo las innovaciones en aleaciones permiten que las piezas complejas permanezcan dentro del mercado de fundición en coquilla por gravedad[1]Guan-Cheng Chen et al., "Fundición Habilitada por Nanotecnología de Turbinas de Aleación de Aluminio 7075," nature.com. Al incorporar elementos de tierras raras, los desarrolladores de aleaciones de magnesio han abordado las preocupaciones relacionadas con la corrosión galvánica y la inflamabilidad. Este avance allana el camino para la fundición de magnesio en estructuras aeroespaciales y tapas de caja de cambios de vehículos eléctricos. Las patentes de Safran sobre piezas brutas de álabes de superaleación avanzada subrayan la creciente dominancia de la fundición en coquilla por gravedad sobre la fundición a la cera perdida en etapas de turbinas de temperatura media. A medida que más aleaciones se vuelven disponibles para operaciones a temperaturas más altas, las aplicaciones de la fundición en coquilla por gravedad se están ampliando.

Automatización y Ganancias de Productividad mediante Vertido Inclinado

Las celdas de vertido inclinado controladas por servomotor reducen la turbulencia de llenado y las inclusiones de óxido, elevando las tasas de rendimiento en el primer paso y reduciendo el tiempo de ciclo [2]John Hall, "Principios de Fundición en Coquilla por Gravedad (GDC) Mediante Inclinación Inversa," cmhfoundry.com. En toda Europa y los Estados Unidos, la robótica está abordando la escasez de mano de obra especializada, facilitando operaciones continuas sin operadores y aumentando la flexibilidad de producción. Por ejemplo, las celdas automatizadas de KUKA están perfeccionando los flujos de trabajo registrando perfiles de vertido y transmitiéndolos a paneles de control basados en la nube. Dichos datos permiten el mantenimiento predictivo, que se activa cuando los patrones térmicos cambian, garantizando una calidad constante y minimizando el tiempo de inactividad. Además, los fabricantes chinos están mejorando la eficiencia de los materiales y reduciendo los residuos mediante la adopción de técnicas de fundición con inclinación inversa, especialmente para carcasas de engranajes simétricas. Este enfoque, que prescinde de sistemas de canal extendido, no solo optimiza el uso del metal, sino que también agiliza la producción. En conjunto, estas innovaciones están transformando la industria de la fundición en coquilla, combinando automatización, análisis de datos y avances de proceso para mejorar la eficiencia, reducir el desperdicio y satisfacer las demandas de la fabricación de alta variedad.

Impulso al Aligeramiento Automotriz y de Vehículos Eléctricos

A medida que los fabricantes de automóviles se desplazan hacia los vehículos eléctricos, los componentes ligeros de aluminio y magnesio son cada vez más preferidos para reducir el peso del vehículo. La fundición en coquilla por gravedad está ganando terreno para la producción de piezas críticas, como carcasas de baterías, carcasas de motores y nudillos de suspensión, debido a su integridad estructural y flexibilidad de diseño. La integración por parte de Tesla de componentes principales fundidos en coquilla por gravedad en sus paquetes de baterías estructurales no solo simplifica el ensamblaje, sino que también aumenta la rigidez. Esta decisión está redefiniendo las normas de la industria e instando a otros fabricantes de equipos originales a reconsiderar sus enfoques de fabricación. Además, Honda y otras empresas están avanzando en sostenibilidad mediante el uso de materiales reciclados y métodos de fundición eficientes. A medida que los trenes de propulsión eléctricos hacen la transición a plataformas de mayor voltaje, aumenta la demanda de componentes que gestionen las cargas térmicas. El aluminio fundido en coquilla por gravedad, con su superior resistencia al choque térmico, está ganando terreno. Los fabricantes de equipos originales en América del Norte y Asia están adoptando la fundición en coquilla por gravedad para piezas que requieren estabilidad dimensional bajo ciclos térmicos, lo que destaca su creciente papel en la fabricación automotriz.

Mandatos Regulatorios de Eficiencia de Combustible

El endurecimiento de las regulaciones sobre economía de combustible y emisiones en los Estados Unidos y la UE está impulsando a los fabricantes de automóviles a adoptar estrategias de reducción de peso. La fundición en coquilla por gravedad permite ahorros de peso significativos y una producción optimizada, reduciendo costos y apoyando el cumplimiento ambiental. En China, las políticas que vinculan el cumplimiento de los vehículos de combustión interna con la producción de vehículos de nueva energía están acelerando la adopción de la fundición de aluminio para componentes como colectores de escape y brazos de control, redefiniendo las prioridades de los fabricantes de equipos originales nacionales. Además, las próximas regulaciones, como Euro 7, que limita las emisiones de partículas de frenos y neumáticos, se espera que impulsen la demanda de componentes no suspendidos ligeros, destacando el valor del aluminio fundido en coquilla por gravedad por su resistencia y masa reducida. El aumento de los costos de cumplimiento está empujando a los fabricantes de automóviles a invertir en soluciones de fundición de alta gama. La fundición en coquilla por gravedad, con sus ventajas, se está convirtiendo en una opción estratégica para equilibrar la sostenibilidad y el rendimiento.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sustitución por Fundición a Alta Presión en Piezas de Gran Volumen | -0.7% | Global, especialmente en centros automotrices | Corto plazo (≤ 2 años) |

| Volatilidad de Precios del Aluminio/Magnesio | -0.5% | Global, mayor en regiones sensibles al costo | Mediano plazo (2-4 años) |

| Escasez de Operadores de Vertido Inclinado | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Canibalización por Gigafundición | -0.4% | Global, zonas de producción de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Fundición a Alta Presión en Piezas de Gran Volumen

La fundición a alta presión (HPDC, por sus siglas en inglés) se utiliza cada vez más para producir componentes como carcasas y soportes debido a sus rápidos tiempos de ciclo y eficiencia en costos. La ampliación de la capacidad de fabricación mejora la escalabilidad, reduce los costos unitarios y convierte a la HPDC en una alternativa competitiva a la fundición en coquilla por gravedad. Los avances en aleaciones de alta ductilidad permiten paredes más delgadas que cumplen con los estándares de impacto, apoyando el aligeramiento sin comprometer la seguridad. El uso compartido global de plataformas entre fabricantes de equipos originales permite utilizar un único juego de moldes en múltiples instalaciones sin requerir una nueva validación, agilizando la logística y acelerando el tiempo de comercialización. Los acabados superficiales superiores de la HPDC a menudo eliminan la necesidad de mecanizado secundario en componentes como ruedas y soportes, reforzando aún más su ventaja en costos sobre la fundición en coquilla por gravedad en aplicaciones de gran volumen y alta sensibilidad al precio.

Riesgo de Canibalización por Gigafundición de los Fabricantes de Equipos Originales

Los principales fabricantes de automóviles, como Tesla, BMW y Volvo, están produciendo ahora en casa componentes estructurales significativos de la carrocería trasera inferior. Esto representa una notable ruptura con su dependencia anterior de proveedores externos de fundición en coquilla por gravedad. Este desplazamiento hacia la integración vertical no es solo un movimiento estratégico; está alterando la dinámica competitiva de la industria. Los proveedores tradicionales de fundición estructural ya están sintiendo el impacto, con reducciones notables en sus volúmenes de pedidos. Las celdas de gigafundición son sistemas masivos de alto tonelaje diseñados para producir piezas intricadas y consolidadas, que requieren inversiones de capital sustanciales. Este obstáculo financiero actúa como filtro, permitiendo solo a los principales actores de la industria, así como a los fabricantes de equipos originales, superarlo. A medida que un número creciente de fabricantes de automóviles adopta este modelo avanzado de fundición, los proveedores de nivel 1 de fundición en coquilla por gravedad se encuentran en una posición de presión, particularmente en términos de ingresos dentro del segmento estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Dominancia del Aluminio Enfrenta el Desafío del Magnesio

El aluminio mantuvo una participación del 80,12% en el mercado de fundición en coquilla por gravedad en 2025, impulsado por las iniciativas globales de reciclaje y las aleaciones estándar, que logran un equilibrio entre fluidez y resistencia a la tracción. Se prevé que el magnesio supere al aluminio con una CAGR del 4,68% hasta 2031, gracias a los avances en la aleación con tierras raras que abordan la inflamabilidad, empujando el mercado de fundición en coquilla por gravedad hacia carcasas de transmisión más ligeras en vehículos eléctricos de alta gama. El aluminio se beneficia de una amplia red de chatarra que abastece la mayor parte de su materia prima para fundición, amortiguando las fluctuaciones en los costos de las materias primas y respaldando las declaraciones de productos sostenibles en las auditorías de ecodiseño de la UE. Las fundidoras asiáticas ofrecen aluminio primario bajo en carbono respaldado por energía hidroeléctrica, despertando el interés de los fabricantes de equipos originales europeos que buscan reducir sus emisiones de Alcance 3.

La dominancia del aluminio persiste en placas de intercambiadores de calor, culatas de cilindros y tapas de carcasas de inversores, donde las adiciones de silicio confieren fluidez de fundición y estanqueidad a presión. El magnesio, por su parte, se está expandiendo más allá de las cajas de transmisión fundidas a presión hacia refuerzos de cortafuegos y estructuras de asientos, gracias al endurecimiento superficial por granallado, que aumenta la vida a fatiga a 10 millones de ciclos a 100 MPa. Los incentivos en Europa para vehículos con un peso en vacío inferior a 1.000 kg añaden un impulso adicional para la penetración del magnesio.

Por Aplicación: El Liderazgo Automotriz Encuentra la Aceleración Aeroespacial

El componente automotriz representó el 62,55% del tamaño del mercado de fundición en coquilla por gravedad en 2025, principalmente debido a los contratos a largo plazo para bloques de motor y carcasas de transmisión. En contraste, se prevé que las piezas aeroespaciales crezcan a la tasa más rápida, con una CAGR del 4,61% de 2026 a 2031. Los fabricantes de automóviles que se desplazan hacia plataformas híbridas y de batería están manteniendo los bloques de motor fundidos en coquilla por gravedad para módulos de extensión de autonomía y programas turbodiésel de mayor tamaño destinados a camionetas comerciales. Las piezas estructurales de vehículos, como subchasis y nudillos de suspensión, a menudo justifican la fundición en coquilla por gravedad cuando los requisitos de resistencia superan los de las aleaciones de HPDC.

En el sector aeroespacial, las nervaduras de aluminio fundido y los herrajes de aletas de punta de ala reducen el desperdicio de mecanizado en comparación con las rutas de tocho, presentando un argumento de costo convincente a medida que las aerolíneas aumentan las entregas tras la caída de 2020-2023. Los programas de defensa que buscan turbinas con mayor relación empuje-peso están evaluando paletas de estátor de superaleación fundidas en coquilla por gravedad que reemplazan las fundiciones a la cera perdida más costosas. Las fundiciones para electrónica son otro punto destacado; las carcasas de estaciones base de 5G demandan blindaje electromagnético y vías térmicas que el aluminio fundido en coquilla por gravedad proporciona de manera más eficiente que las cajas extruidas.

Por Tipo de Producto: Los Bloques de Motor Lideran Mientras los Componentes Estructurales Crecen con Fuerza

Los bloques de motor mantuvieron una participación del 28,05% en el mercado de fundición en coquilla por gravedad en 2025. Los fabricantes están recurriendo al aluminio de alto silicio para reducir el desgaste del cilindro, lo que permite la creación de bloques de motor más ligeros que aún mantienen una durabilidad robusta del orificio. Se prevé que los componentes estructurales, con una CAGR proyectada del 4,97% hasta 2031, se beneficien de la consolidación de diseño inspirada por Tesla, que reemplaza múltiples estampados y soldaduras con una única estructura de carrocería trasera inferior, mejorando así la eficiencia y reduciendo el uso de material. La adopción de estructuras fundidas se extiende a las placas de suelo de batería y soportes de torre de amortiguación que no pueden cumplir con la energía de deformación en la zona de impacto con extrusiones únicamente.

Las carcasas de transmisión todavía dependen de la fundición en coquilla por gravedad para la estanqueidad a presión en formatos automáticos, de doble embrague y de eje eléctrico, manteniendo una alta utilización de fundición incluso a medida que la demanda de motores de combustión interna pura se suaviza. Las fundiciones de ruedas enfrentan estancamiento a medida que las ruedas de aluminio forjado atraen a los clientes del segmento premium; los fabricantes de equipos originales posicionan las ruedas fundidas en coquilla por gravedad para los modelos de gama media, donde el costo es una prioridad sobre el ahorro de peso.

Por Tipo de Proceso: Los Métodos Estándar Dominan a Pesar de la Innovación en Vertido Inclinado

La fundición en coquilla por gravedad estándar representó el 73,84% del tamaño del mercado de fundición en coquilla por gravedad en 2025, lo que refleja décadas de amortización de capital y familiaridad de los operadores. El diseño de mazarotas de colada, las simulaciones de llenado y los complementos de automatización incremental continúan aumentando la producción por línea. Las líneas de vertido inclinado, que se expanden a una CAGR del 5,06% hasta 2031, ganan pedidos para carcasas complejas de pared delgada donde el llenado laminar reduce los defectos de óxido. El vertido con inclinación inversa llena las piezas simétricas desde el centro, eliminando los canales de colada y ahorrando masa de metal. Los fabricantes de equipos originales que valoran las piezas con cero defectos por millón (ppm) para carcasas críticas de motores eléctricos pagan primas que cubren el mayor costo de la celda.

Los perfiles de ángulo de inclinación de servo capturados por sensores de IoT alimentan algoritmos de IA que predicen la degradación del recubrimiento del molde horas antes de que se produzcan fugas. Las plantas que integran la dosificación robótica de la cuchara y la autodosificación del horno reportan eficiencia global del equipo en líneas manuales. Aun así, muchas pequeñas fundiciones retrasan las actualizaciones hasta que las migraciones de volumen justifican los gastos de capital, lo que prolonga la dominancia de la colada vertical estándar.

Análisis Geográfico

Asia-Pacífico mantuvo el 46,78% de la participación del mercado de fundición en coquilla por gravedad en 2025, respaldado por la extensa cadena de suministro de aleaciones de China y los clústeres de fundición verticalmente integrados. Los gobiernos regionales subsidian las modernizaciones de la Industria 4.0 que incorporan sensores en cucharas y moldes, impulsando la adopción digital más rápido que en Europa. Los sectores aeroespacial y de electrónica de precisión de Japón sostienen una demanda premium de fundiciones de alta integridad, mientras que los proveedores de nivel 1 de Corea del Sur aprovechan la robótica para exportar carcasas de ejes eléctricos a plantas de fabricantes de equipos originales estadounidenses.

Se espera que América del Sur registre la CAGR más rápida del 4,78% hasta 2031, impulsada por la relocalización automotriz cercana a Brasil y México a medida que los fabricantes de equipos originales de los Estados Unidos diversifican su aprovisionamiento. Las expansiones mineras en Chile y Perú requieren grandes marcos de trituradoras y brazos de excavadora, que favorecen los componentes de sección gruesa fundidos en coquilla por gravedad sobre los fabricados. Los mandatos de contenido local en Brasil estimulan los centros regionales de diseño de moldes, acortando los plazos de entrega y reduciendo los aranceles de importación sobre las herramientas críticas. América del Norte prioriza la automatización para contrarrestar la escasez de mano de obra especializada, con plantas en Míchigan y Ontario que instalan líneas robóticas de vertido inclinado vinculadas a paneles de control de calidad basados en la nube. Los procesos de permisos ambientales siguen siendo comparativamente más permisivos que las normas de la UE, aunque el aumento de los costos energéticos fomenta proyectos de recuperación de calor en horno de circuito cerrado. Europa endurece las normas sobre COV y polvo, lo que eleva los costos de cumplimiento, pero crea oportunidades para exportar fundiciones de aluminio bajo en carbono. Oriente Medio y África están emergiendo como mercados clave, con enfoque en piezas de mantenimiento, reparación y revisión de aeronaves y carcasas de defensa.

Panorama Competitivo

Los especialistas regionales y los grupos de metales diversificados mantienen la industria de fundición en coquilla por gravedad fragmentada, aunque la consolidación ha comenzado a medida que la escala y el cumplimiento ambiental se vuelven cada vez más importantes. La adquisición por parte de Nemak en 2025 de la división automotriz de GF Casting Solutions por USD 336 millones la convierte en el mayor proveedor independiente con 47 plantas y una combinación de líneas estándar y de vertido inclinado[3]"Nemak Completa la Adquisición del Negocio Automotriz de GF Casting Solutions,", Nemak, nemak.com.

Safran ha patentado un nuevo método de fundición en coquilla por gravedad para piezas brutas de álabes de turbina, reduciendo el desperdicio de chatarra en comparación con la técnica tradicional de fundición a la cera perdida. En el este de Asia, fabricantes como Sinto y EKK Eagle están considerando proyectos de nueva construcción. Están ofreciendo soluciones integradas de vertido inclinado, fusionando hornos, robótica y software de sistema de ejecución de fabricación en un paquete integral y sin fisuras, todo con el fin de aumentar su presencia en el mercado mediante una implementación eficiente.

A pesar de los sonados lanzamientos de gigafundición interna de los fabricantes de equipos originales, los proveedores de nivel 1 siguen ganando contratos de carcasas complejas, tapas de inversores y cajas de distribución de energía, donde los ciclos de calificación y las especificaciones metalúrgicas disuaden la integración vertical. Los proveedores con capacidad de núcleo aditivo y recubrimientos de molde conformes con los límites de COV cobran primas de precio del 10-15%, pero los fabricantes de equipos originales las aceptan a cambio de menor desperdicio y una aprobación más rápida del proceso de aprobación de piezas de producción. El mercado permanece abierto para que los especialistas de nivel medio capturen componentes aeroespaciales y de energías renovables que demandan tolerancias estrictas y aleaciones resistentes a la corrosión.

Líderes de la Industria de Fundición en Coquilla por Gravedad

Georg Fischer AG

Nemak SAB de CV

Ryobi Limited.

Linamar Corporation

Endurance Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nemak, S.A.B. de C.V., firmó un acuerdo definitivo para adquirir la división automotriz de GF Casting Solutions, líder suizo en componentes ligeros fundidos. Este movimiento marca un paso fundamental para Nemak en su búsqueda por alejarse de los componentes tradicionales de tren de propulsión de motor de combustión interna y ampliar su presencia global. Con esta adquisición, Nemak tiene como objetivo diversificar su base de clientes, mejorar sus capacidades tecnológicas y fortalecer su posición en el desplazamiento hacia la movilidad sostenible.

- Mayo de 2024: GF Casting Solutions, parte de Georg Fischer AG, reveló planes para invertir USD 184 millones en su planta de Augusta. Esta inversión tiene como objetivo mejorar las capacidades de producción, optimizar la eficiencia operativa y respaldar la creciente demanda de soluciones de fundición de alta calidad en la región. La iniciativa se alinea con la estrategia de la empresa para fortalecer su posición en el mercado y atender las necesidades cambiantes de los clientes.

Alcance del Informe Global del Mercado de Fundición en Coquilla por Gravedad

El Informe del Mercado de Fundición en Coquilla por Gravedad está segmentado por Tipo de Material (Aleaciones de Aluminio y Más), Aplicación (Componentes Automotrices, Eléctrico y Electrónico y Más), Tipo de Producto (Bloques de Motor, Carcasas de Transmisión, Ruedas y Más), Tipo de Proceso (Fundición en Coquilla por Gravedad Estándar y Fundición en Coquilla por Gravedad con Vertido Inclinado) y Geografía. Las Previsiones del Mercado se Presentan en Términos de Valor (USD).

| Aleaciones de Aluminio |

| Aleaciones de Zinc |

| Aleaciones de Magnesio |

| Componentes Automotrices |

| Eléctrico y Electrónico |

| Piezas Aeroespaciales |

| Maquinaria Industrial |

| Bienes de Consumo |

| Bloques de Motor |

| Carcasas de Transmisión |

| Ruedas |

| Carcasas Fundidas en Coquilla |

| Componentes Estructurales |

| Otros |

| Fundición en Coquilla por Gravedad Estándar |

| Fundición en Coquilla por Gravedad con Vertido Inclinado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Aleaciones de Aluminio | |

| Aleaciones de Zinc | ||

| Aleaciones de Magnesio | ||

| Por Aplicación | Componentes Automotrices | |

| Eléctrico y Electrónico | ||

| Piezas Aeroespaciales | ||

| Maquinaria Industrial | ||

| Bienes de Consumo | ||

| Por Tipo de Producto | Bloques de Motor | |

| Carcasas de Transmisión | ||

| Ruedas | ||

| Carcasas Fundidas en Coquilla | ||

| Componentes Estructurales | ||

| Otros | ||

| Por Tipo de Proceso | Fundición en Coquilla por Gravedad Estándar | |

| Fundición en Coquilla por Gravedad con Vertido Inclinado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de fundición en coquilla por gravedad en la actualidad?

El tamaño del mercado de fundición en coquilla por gravedad se situó en USD 27,13 mil millones en 2026 y se proyecta que alcance USD 32,66 mil millones en 2031.

¿Qué región domina la demanda de productos fundidos en coquilla por gravedad?

Asia-Pacífico lidera, representando el 46,78% de la participación global del mercado de fundición en coquilla por gravedad en 2025.

¿Cómo están afectando las normativas ambientales a las operaciones de las fundiciones?

Los estándares de la UE sobre Mejores Técnicas Disponibles (MTD) están reduciendo las emisiones de COV, impulsando el cambio hacia recubrimientos de molde a base de agua y promoviendo consolidaciones entre las instalaciones conformes.

¿Qué material capta la mayor porción de los volúmenes de fundición en coquilla por gravedad?

Las aleaciones de aluminio controlan el 80,12% del volumen total de fundición, respaldadas por circuitos de reciclaje maduros y una especificación generalizada en componentes automotrices y aeroespaciales.

Última actualización de la página el: