Tamaño y Participación del Mercado de Fundición a Presión de Piezas Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

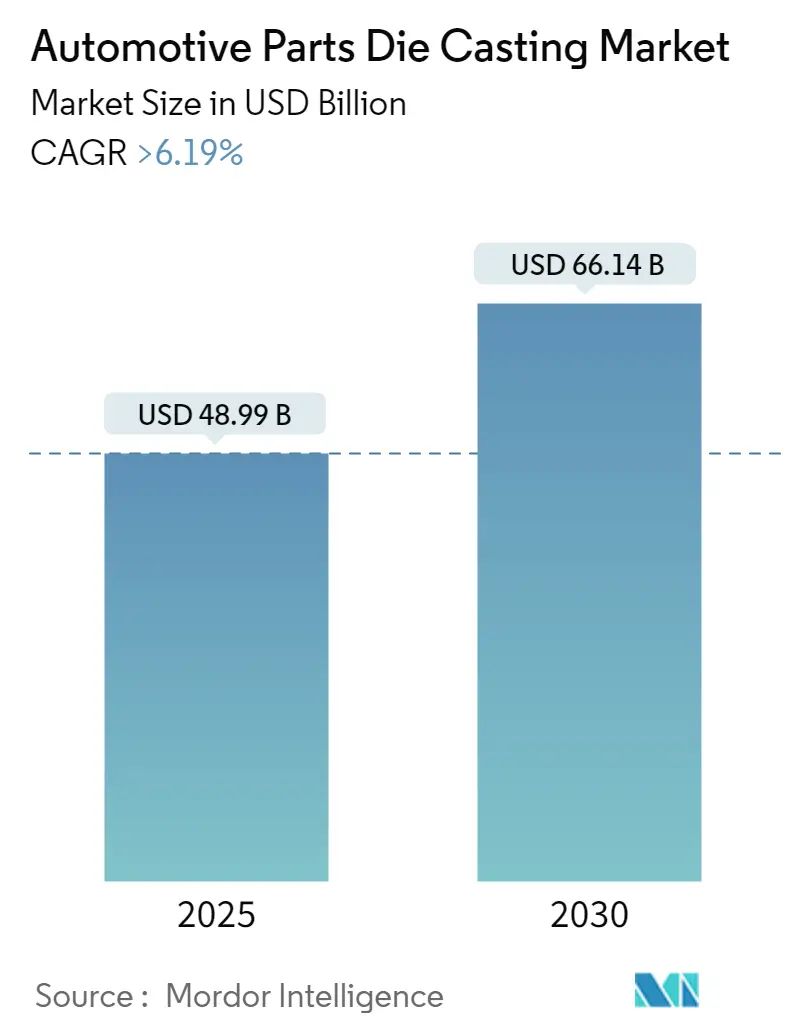

| Tamaño del Mercado (2025) | 48.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 66.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.19% CAGR |

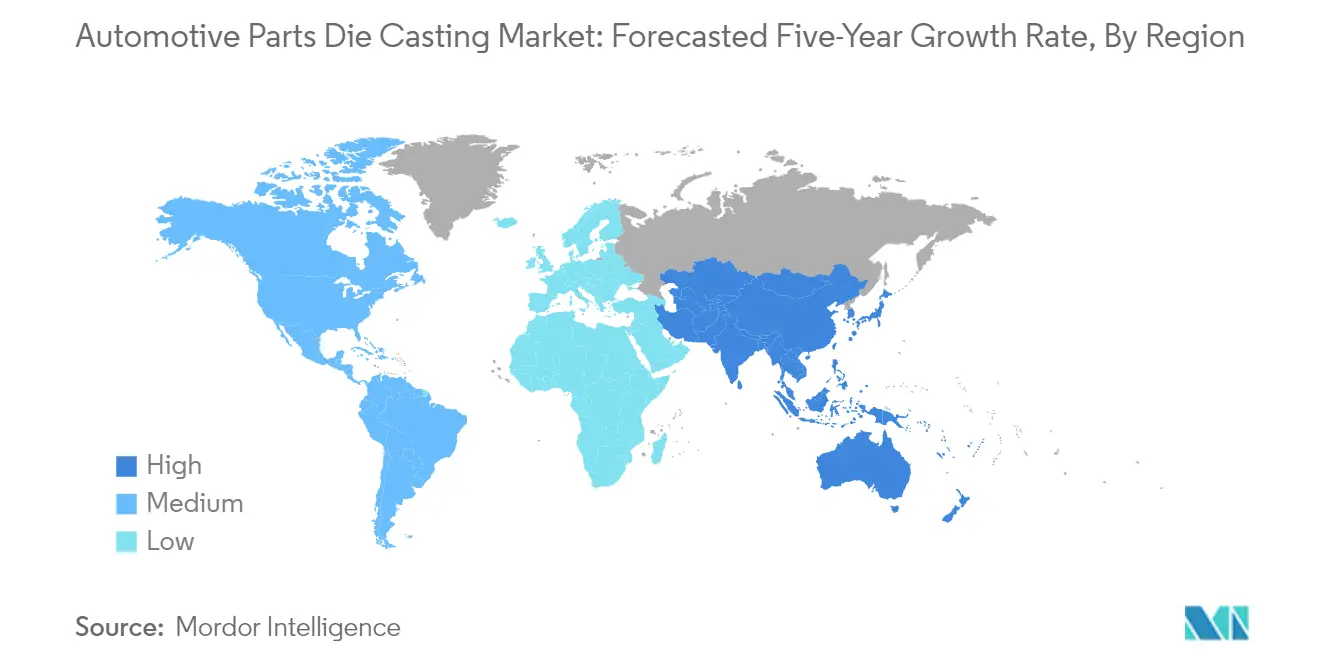

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición a Presión de Piezas Automotrices por Mordor Intelligence

El tamaño del Mercado de Fundición a Presión de Piezas Automotrices se estima en 48.990 millones de USD en 2025, y se espera que alcance los 66.140 millones de USD en 2030, a una CAGR superior al 6,19% durante el período de pronóstico (2025-2030).

El mercado de fundición a presión de piezas automotrices está experimentando una transformación significativa impulsada por los avances tecnológicos y los cambios en los paradigmas de fabricación. La producción mundial de vehículos alcanzó aproximadamente 85 millones de unidades en 2022, lo que pone de relieve la sólida demanda de componentes metálicos automotrices y piezas fundidas a presión. La industria ha sido testigo de innovaciones sustanciales en las tecnologías de fundición a presión automotriz, particularmente en el diseño de máquinas, el control de procesos y las tecnologías de moldes, lo que ha llevado a una mayor eficiencia y calidad de las operaciones de fundición a presión. La integración de la automatización y las tecnologías digitales, incluida la ingeniería asistida por computadora (CAE) y el Internet de las Cosas (IoT), ha revolucionado los procesos de producción, lo que ha resultado en tiempos de entrega reducidos y una mayor productividad en las instalaciones de fabricación.

El panorama de la industria está siendo remodelado por importantes inversiones y colaboraciones tecnológicas entre los actores clave. En enero de 2024, Neta anunció su colaboración con LK Technology para desarrollar una máquina de fundición a presión que supera las 20.000 toneladas, con el objetivo de agilizar los procesos de fabricación y reducir los costos de producción. Esta tendencia se ejemplifica aún más con la inversión de 100 millones de USD de Minglida Precision Technology en diciembre de 2023 para establecer una nueva instalación de producción en México, enfocada en la fabricación de perfiles de aluminio y componentes fundidos a presión para diversos sectores, incluidos el automotriz y el almacenamiento de energía.

El mercado está siendo testigo de un notable cambio hacia técnicas de fabricación avanzadas y optimización de materiales. Según el Banco Mundial, los precios de la fundición a presión de aluminio alcanzaron los 2.705 USD por tonelada métrica en 2022, lo que influyó en las estrategias de fabricación y los procesos de selección de materiales. Las empresas están adoptando cada vez más soluciones innovadoras de fundición a presión, como lo demuestra la implementación por parte de Tesla de la tecnología de fundición a presión para el ensamblaje de la carrocería trasera inferior en septiembre de 2023, que logró una reducción del 40% en los costos de fabricación y una disminución del 10% en el peso del sistema de carrocería del vehículo en comparación con los métodos tradicionales. Estos avances están impulsando a la industria hacia procesos de producción más eficientes y rentables.

La industria está experimentando una evolución significativa en términos de huella de fabricación global y expansión de capacidad. En 2023, Xusheng, una destacada empresa de fundición a presión, inició la construcción de una nueva instalación en el Parque Industrial Alianza Derramadero de México, diseñada específicamente para la fabricación de piezas automotrices de aleación de aluminio para los sectores automotriz y de movilidad eléctrica. Esta tendencia de expansión se complementa con la integración de prácticas de fabricación inteligente, incluidos sistemas de monitoreo en tiempo real y mecanismos avanzados de control de calidad. La implementación de estas tecnologías ha mejorado significativamente la precisión y la fiabilidad de los componentes fundidos a presión, cumpliendo con los estándares de calidad cada vez más estrictos de la industria automotriz.

Tendencias e Información del Mercado Global de Fundición a Presión de Piezas Automotrices

Aumento de la Producción de Vehículos Eléctricos

La rápida aceleración de la producción de vehículos eléctricos ha surgido como un motor principal del mercado de fundición a presión de piezas automotrices, transformando fundamentalmente los requisitos de fabricación y los diseños de componentes. Las ventas mundiales de vehículos eléctricos de batería alcanzaron los 7,3 millones de unidades en 2022, lo que demuestra el dramático giro de la industria hacia la electrificación. Esta transición ha intensificado la demanda de componentes ligeros y de alto rendimiento, ya que los vehículos eléctricos requieren piezas especializadas como carcasas de baterías, carcasas de motores y componentes estructurales que son particularmente adecuados para los procesos de fundición a presión de aluminio.

La industria ha sido testigo de importantes avances tecnológicos en respuesta a las necesidades de fabricación de vehículos eléctricos, ejemplificados por los desarrollos recientes en 2023. En enero de 2024, Neta, la marca china de vehículos eléctricos, anunció planes para colaborar con LK Technology, con sede en Hong Kong, para desarrollar máquinas de fundición a presión que superen las 20.000 toneladas, con el objetivo de agilizar los procesos de fabricación y reducir los costos de producción. Además, se proyecta que los vehículos eléctricos utilizarán entre un 25% y un 27% más de aluminio en peso en comparación con los vehículos de motor de combustión tradicionales, con cada vehículo eléctrico requiriendo un promedio de 250 kg de aluminio, lo que destaca la creciente importancia de la fundición a presión de aluminio en el ecosistema de fabricación de vehículos eléctricos.

Versatilidad de Materiales que Impulsa la Industria

El crecimiento de la industria de fundición a presión está impulsado significativamente por la versatilidad de los materiales disponibles para los procesos de fabricación, en particular la fundición a presión de aluminio, la fundición a presión de zinc y la fundición a presión de magnesio, cada uno de los cuales ofrece propiedades únicas adecuadas para aplicaciones automotrices específicas. La fundición a presión de aluminio permite la producción de diseños complejos con formas y detalles intrincados, lo que la hace ideal para la fabricación de componentes estructurales ligeros y piezas de tren motriz. Mientras tanto, la fundición a presión de zinc proporciona propiedades superiores de conductividad térmica y eléctrica, lo que la hace particularmente valiosa para la fabricación de sistemas de dirección asistida y sistemas de pastillas de freno.

Los desarrollos recientes de la industria destacan la creciente importancia de la versatilidad de materiales en las aplicaciones de fundición a presión. En noviembre de 2023, Sinyuan ZM Technology presentó planes para invertir aproximadamente 138 millones de USD para ampliar su capacidad de producción de piezas de aleación de magnesio para vehículos de nueva energía, lo que demuestra el compromiso de la industria con el aprovechamiento de materiales diversos. La capacidad de utilizar diferentes materiales permite a los fabricantes optimizar el diseño de componentes en función de los requisitos específicos de resistencia, peso y propiedades térmicas, lo que permite soluciones automotrices más eficientes e innovadoras.

Mejora de la Eficiencia de Producción

Las técnicas avanzadas de fundición a presión han revolucionado la fabricación automotriz al mejorar significativamente la eficiencia de producción mediante procesos automatizados y tecnologías innovadoras. La implementación de la tecnología de fundición a presión de alta presión (HPDC) ha permitido a los fabricantes reemplazar entre 70 y 100 piezas individuales con un único componente fundido, reduciendo drásticamente la complejidad del ensamblaje y el tiempo de fabricación. Este avance ha sido particularmente evidente en desarrollos recientes, como la exitosa integración por parte de Tesla de la tecnología de fundición a presión en la producción de su vehículo Model Y en China, que logró una reducción del 40% en los costos de fabricación y una reducción del 10% en el peso del sistema de carrocería del vehículo.

La industria continúa siendo testigo de importantes inversiones para mejorar la eficiencia de producción a través de tecnologías avanzadas de fundición a presión. En julio de 2023, Ryobi, un importante proveedor japonés de componentes automotrices de aluminio, anunció sus planes para fabricar piezas de carrocería de vehículos eléctricos de gran tamaño mediante la fundición gigante

, prometiendo reducir los costos de producción de carrocerías en un 20%. Además, en mayo de 2023, UBE Corporation desarrolló una máquina de fundición a presión de ultra gran tamaño diseñada específicamente para reducir los costos de producción de componentes de vehículos eléctricos, lo que demuestra el compromiso continuo de la industria con la mejora de la eficiencia de fabricación a través de la innovación tecnológica. Estos avances subrayan el papel fundamental de la fundición de metales automotrices y los procesos de fundición automotriz en la industria automotriz moderna.

Análisis de Segmentos: Tamaño del Mercado y Tasas de Crecimiento por Tipo de Proceso de Producción

Segmento de Fundición a Presión en el Mercado de Fundición a Presión de Piezas Automotrices

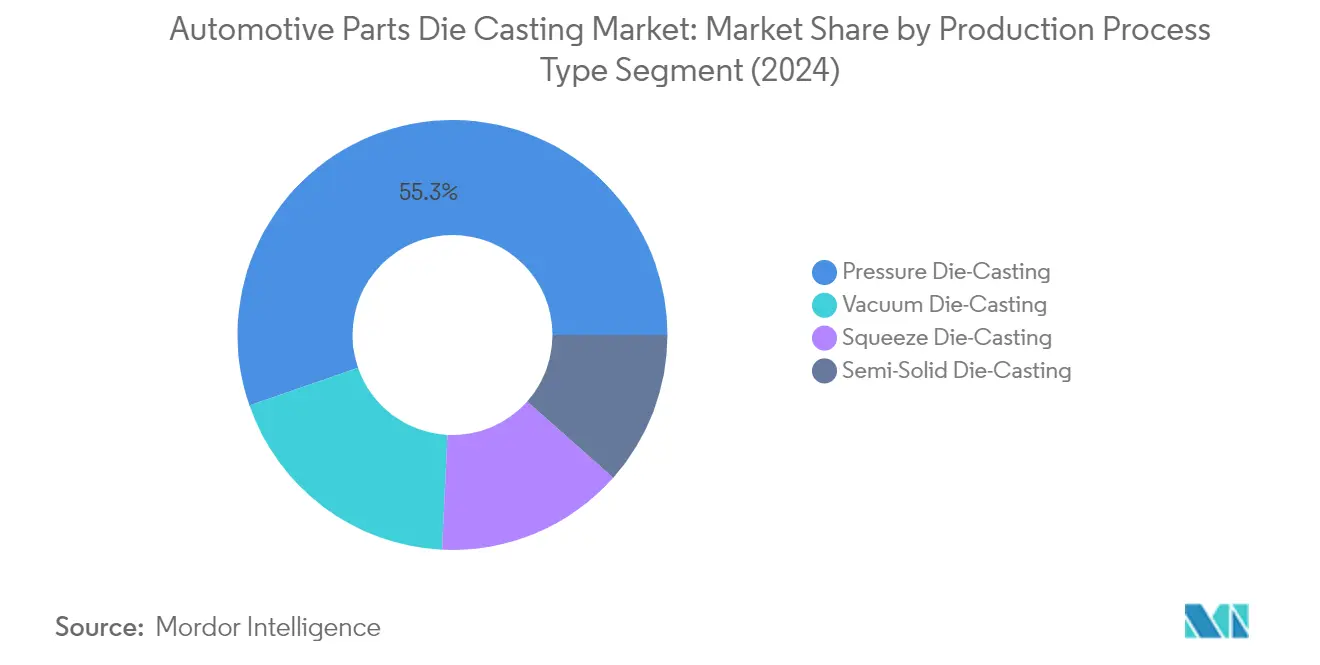

La fundición a presión mantiene su posición dominante en el mercado de fundición a presión de piezas automotrices, con una participación de mercado de aproximadamente el 55% en 2024. Esta significativa presencia en el mercado puede atribuirse a sus capacidades superiores para producir componentes intrincados y complejos con alta precisión, lo que la hace particularmente adecuada para la fabricación de componentes de vehículos modernos y ligeros. El proceso ofrece tiempos de ciclo más rápidos y tolerancias más estrechas en comparación con otros métodos de fundición, lo que permite a los fabricantes producir piezas de paredes delgadas y complejas de manera eficiente. El liderazgo del segmento se ve reforzado por su amplia aplicación en la fabricación de cajas de motor, carcasas de cajas de cambios y soportes de motor, componentes que son cruciales tanto para los vehículos tradicionales como para los eléctricos.

Segmento de Fundición a Presión al Vacío en el Mercado de Fundición a Presión de Piezas Automotrices

El segmento de fundición a presión al vacío demuestra la trayectoria de crecimiento más sólida en el mercado de fundición a presión de piezas automotrices, con una proyección de crecimiento de aproximadamente el 7% durante 2024-2029. Este sólido crecimiento está impulsado por la creciente demanda de componentes automotrices de alta calidad con porosidad mínima, particularmente en aplicaciones críticas como culatas de cilindros, estatores y tapas de motor. El crecimiento del segmento se ve acelerado aún más por el giro de la industria automotriz hacia los vehículos eléctricos, donde la capacidad de la fundición a presión al vacío para producir componentes con integridad estructural superior y características libres de vacíos se vuelve particularmente valiosa. Los fabricantes están adoptando cada vez más esta tecnología por su capacidad para producir componentes complejos con propiedades mecánicas mejoradas y un acabado superficial mejorado.

Segmentos Restantes en la Segmentación del Mercado por Tipo de Proceso de Producción

Los segmentos de fundición a presión por compresión y fundición a presión semisólida completan el panorama del mercado, cada uno ofreciendo ventajas únicas para aplicaciones automotrices específicas. La fundición a presión por compresión sobresale en la producción de componentes de alta densidad como marcos de chasis de aluminio y nudillos de dirección delantera, combinando procesos de fundición y forja para una mayor durabilidad. Mientras tanto, la fundición a presión semisólida ha encontrado su nicho en la fabricación de componentes especializados como ruedas, cilindros maestros de freno y soportes de motor, ofreciendo un equilibrio único entre la forja de metal sólido y las capacidades de fundición en estado líquido. Ambos segmentos continúan evolucionando con los avances tecnológicos, contribuyendo a la diversificación y progresión tecnológica general del mercado.

Análisis de Segmentos: Tamaño del Mercado y Tasas de Crecimiento por Materia Prima

Segmento de Aluminio en el Mercado de Fundición a Presión de Piezas Automotrices

El segmento de fundición a presión de aluminio continúa dominando el mercado de fundición a presión de piezas automotrices, con aproximadamente el 82% de la participación total del mercado en 2024, impulsado por la excepcional relación resistencia-peso del material y sus superiores capacidades de resistencia a la corrosión. La prominencia del segmento se ve reforzada por el creciente énfasis en la reducción de peso de los vehículos para mejorar la eficiencia del combustible y reducir las emisiones de carbono, con la fundición a presión de aluminio siendo cada vez más preferida para la fabricación de componentes críticos como bloques de motor, carcasas de transmisión y piezas estructurales. El segmento también experimenta la trayectoria de crecimiento más alta con una tasa de crecimiento proyectada de casi el 7% de 2024 a 2029, impulsada principalmente por la rápida expansión del mercado de vehículos eléctricos, donde los componentes de fundición a presión de aluminio desempeñan un papel crucial en las carcasas de baterías y las carcasas de motores. Los principales fabricantes de automóviles están incorporando cada vez más piezas fundidas a presión de aluminio en sus procesos de producción, particularmente para componentes de vehículos eléctricos, debido a la capacidad del material para proporcionar una gestión térmica óptima e integridad estructural mientras mantiene propiedades ligeras.

Segmentos Restantes en la Segmentación del Mercado por Materia Prima

Los segmentos de fundición a presión de zinc y fundición a presión de magnesio, junto con otras materias primas, constituyen la porción restante del mercado de fundición a presión de piezas automotrices, cada uno sirviendo aplicaciones específicas basadas en sus propiedades materiales únicas. Los componentes de fundición a presión de zinc son particularmente valorados por sus excelentes propiedades de conductividad térmica y eléctrica, lo que los hace ideales para sistemas de dirección asistida y sistemas de pastillas de freno. Las piezas de fundición a presión de magnesio han ganado terreno en aplicaciones que requieren soluciones ultraligeras, como volantes de dirección, marcos de techo y soportes de motor, beneficiándose de las características superiores de amortiguación de vibraciones del material. Otras materias primas, incluido el cobre y diversas aleaciones, sirven para aplicaciones de nicho donde se requieren propiedades materiales específicas, aunque su presencia en el mercado sigue siendo relativamente pequeña en comparación con los materiales primarios.

Análisis de Segmentos: Tamaño del Mercado y Tasas de Crecimiento por Tipo de Aplicación

Segmento de Ensamblajes de Carrocería en el Mercado de Fundición a Presión de Piezas Automotrices

Los ensamblajes de carrocería han surgido como el segmento dominante en el mercado de fundición a presión de piezas automotrices, con una participación de mercado de aproximadamente el 44% en 2024. La posición de liderazgo de este segmento está impulsada por la creciente demanda de componentes de vehículos ligeros, en particular marcos de puertas, paneles de techo y otros elementos estructurales que requieren fundición a presión de precisión. El creciente énfasis en la reducción del peso del vehículo para mejorar la eficiencia del combustible y cumplir con las estrictas regulaciones ambientales ha consolidado aún más la posición del segmento en el mercado. Además, la integración de técnicas avanzadas de fundición a presión, como la fundición a presión de alta presión (HPDC) en los sistemas de ensamblaje de carrocería automotriz, ha permitido a los fabricantes lograr una precisión dimensional y una integridad estructural superiores al tiempo que reducen significativamente los costos de fabricación.

Segmento de Piezas de Motor en el Mercado de Fundición a Presión de Piezas Automotrices

Se proyecta que el segmento de piezas de motor demuestre la trayectoria de crecimiento más sólida en el mercado de fundición a presión de piezas automotrices, con una tasa de crecimiento anticipada de aproximadamente el 8% durante el período de pronóstico 2024-2029. Este notable crecimiento se atribuye principalmente a la creciente adopción de vehículos eléctricos en todo el mundo y la consiguiente demanda de componentes de motor especializados y carcasas de baterías eléctricas. La expansión del segmento está respaldada además por los avances tecnológicos en el diseño de motores que requieren componentes fundidos a presión más complejos y precisos. Los fabricantes están invirtiendo cada vez más en tecnologías avanzadas de fundición a presión para producir piezas de motor ligeras que contribuyan a la eficiencia general del vehículo mientras mantienen la integridad estructural y los estándares de rendimiento.

Segmentos Restantes en Tamaño del Mercado y Tasas de Crecimiento por Tipo de Aplicación

Los segmentos de piezas de transmisión y otros tipos de aplicaciones continúan desempeñando roles vitales en la configuración del panorama del mercado de fundición a presión de piezas automotrices. El segmento de piezas de transmisión mantiene su importancia a través de la producción de componentes esenciales como conjuntos de engranajes, cuerpos de válvulas y piezas de carcasa de transmisión, ganando particular prominencia con la creciente adopción de vehículos eléctricos e híbridos. El segmento de otros tipos de aplicaciones, que abarca piezas de suspensión, dirección e interiores, contribuye a la diversidad del mercado al atender los requisitos específicos de fabricación automotriz y las tendencias tecnológicas emergentes en el diseño y la funcionalidad de los vehículos.

Análisis de Segmentos Geográficos del Mercado de Fundición a Presión de Piezas Automotrices

Mercado de Fundición a Presión de Piezas Automotrices en América del Norte

El mercado de fundición a presión de piezas automotrices de América del Norte demuestra un sólido crecimiento impulsado por los avances tecnológicos y la creciente demanda de componentes de vehículos ligeros. Estados Unidos, Canadá y México forman los mercados principales en esta región, con cada país contribuyendo de manera única al panorama regional. La región se beneficia de una infraestructura de fabricación automotriz bien establecida, estrictas regulaciones de emisiones que promueven materiales ligeros y una creciente adopción de vehículos eléctricos. La presencia de los principales fabricantes de automóviles y sus redes de proveedores fortalece aún más la dinámica del mercado, mientras que las inversiones continuas en investigación y desarrollo mejoran las capacidades de fabricación.

Mercado de Fundición a Presión de Piezas Automotrices en Estados Unidos

Estados Unidos domina el mercado de fundición a presión de piezas automotrices de América del Norte, con aproximadamente el 82% de la participación del mercado regional en 2024. El liderazgo del mercado del país está respaldado por su extensa base de fabricación automotriz y experiencia tecnológica en procesos de fundición a presión. La implementación de los estándares de Economía de Combustible Promedio Corporativa (CAFE) y las regulaciones de la Agencia de Protección Ambiental (EPA) continúa impulsando la demanda de componentes ligeros. Las sólidas iniciativas de fabricación de vehículos eléctricos del país, junto con importantes inversiones en instalaciones de fundición a presión por parte de los principales fabricantes de automóviles, consolidan aún más su posición en el mercado. La presencia de centros avanzados de investigación y desarrollo y las continuas innovaciones tecnológicas en los procesos de fundición a presión contribuyen al crecimiento sostenido del mercado.

Mercado de Fundición a Presión de Piezas Automotrices en México

México emerge como el mercado de más rápido crecimiento en América del Norte, con una CAGR proyectada de aproximadamente el 6% durante 2024-2029. El crecimiento del país está impulsado por el aumento de las inversiones extranjeras directas en instalaciones de fabricación automotriz y la expansión de las capacidades de fundición a presión. La ubicación geográfica estratégica de México, los costos laborales competitivos y las sólidas relaciones comerciales con Estados Unidos y Canadá mejoran su posición en el mercado. El enfoque del país en desarrollar sus procesos de industria metalúrgica, particularmente en la fabricación de piezas automotrices, contribuye a su rápido crecimiento. La presencia de proveedores de nivel 1, nivel 2 y nivel 3, junto con su creciente adopción de materiales de aluminio para la fabricación, apoya la expansión del mercado.

Mercado de Fundición a Presión de Piezas Automotrices en Europa

El mercado europeo de fundición a presión de piezas automotrices muestra un desarrollo significativo impulsado por estrictas regulaciones de emisiones y un enfoque creciente en la electrificación de vehículos. La región abarca mercados clave que incluyen Alemania, el Reino Unido, Francia, España e Italia, cada uno contribuyendo de manera distintiva al panorama del mercado. La fuerte presencia de fabricantes de automóviles de lujo y premium, junto con las crecientes inversiones en la producción de vehículos eléctricos, da forma a la dinámica del mercado. El énfasis de la región en las prácticas de fabricación sostenible y las innovaciones tecnológicas en los procesos de fundición a presión fortalece aún más su posición en el mercado.

Mercado de Fundición a Presión de Piezas Automotrices en Alemania

Alemania mantiene su posición como el mayor mercado en Europa, con aproximadamente el 21% de la participación del mercado regional en 2024. El liderazgo del país está respaldado por su excelencia en la fabricación automotriz y las importantes inversiones en tecnologías de fundición a presión. La industria automotriz alemana, siendo una de las más innovadoras y competitivas a nivel mundial, impulsa la demanda de componentes avanzados de fundición a presión. El fuerte enfoque del país en el desarrollo y la producción de vehículos eléctricos, respaldado por una infraestructura de investigación y desarrollo bien establecida, contribuye al crecimiento del mercado. La presencia de los principales fabricantes de automóviles y sus redes de proveedores refuerza aún más el dominio del mercado alemán.

Mercado de Fundición a Presión de Piezas Automotrices en España

España emerge como el mercado de más rápido crecimiento en Europa, con una CAGR proyectada de aproximadamente el 6% durante 2024-2029. El crecimiento del país está impulsado por el aumento de las inversiones en capacidades de fabricación automotriz y la creciente adopción de vehículos eléctricos. El enfoque estratégico de España en el desarrollo de instalaciones de fabricación avanzadas y la implementación de técnicas innovadoras de fundición a presión contribuye a su rápida expansión del mercado. La sólida base de fabricación de componentes automotrices del país, junto con el apoyo gubernamental para la adopción de vehículos eléctricos, crea condiciones favorables para el crecimiento del mercado. La presencia de fabricantes de automóviles establecidos y su creciente enfoque en componentes ligeros acelera aún más el desarrollo del mercado.

Mercado de Fundición a Presión de Piezas Automotrices en Asia-Pacífico

La región de Asia-Pacífico representa un mercado dinámico para la fundición a presión automotriz, caracterizado por una rápida industrialización y la expansión de las capacidades de fabricación automotriz. Los mercados clave incluyen China, Japón, India y Corea del Sur, cada uno contribuyendo significativamente al crecimiento regional. La región se beneficia de las crecientes inversiones en la producción de vehículos eléctricos, la creciente demanda interna de automóviles y la presencia de los principales fabricantes de automóviles. El enfoque en el desarrollo de tecnologías avanzadas de fundición a presión y la expansión de las capacidades de fabricación fortalece la posición en el mercado de los países dentro de esta región.

Mercado de Fundición a Presión de Piezas Automotrices en China

China mantiene su posición como la fuerza dominante en el mercado de fundición automotriz de la región de Asia-Pacífico. El liderazgo del país está respaldado por su extensa infraestructura de fabricación automotriz y las importantes inversiones en tecnologías de fundición a presión. La posición de China como el principal exportador mundial de aluminio y productos de aluminio, junto con su sólida base de fabricación de componentes automotrices, refuerza su dominio en el mercado. El rápido avance del país en la producción de vehículos eléctricos y las continuas innovaciones tecnológicas en los procesos de fundición a presión contribuyen a su liderazgo en el mercado.

Mercado de Fundición a Presión de Piezas Automotrices en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico. El crecimiento del país está impulsado por la expansión de las capacidades de producción automotriz, el aumento de la demanda interna y el crecimiento de las exportaciones de componentes automotrices. El enfoque de India en el desarrollo de sus capacidades de fundición a presión, respaldado por iniciativas gubernamentales que promueven la excelencia en la fabricación, contribuye a la expansión del mercado. El creciente mercado de vehículos eléctricos del país y las crecientes inversiones en tecnologías de fabricación avanzadas aceleran aún más el desarrollo del mercado.

Mercado de Fundición a Presión de Piezas Automotrices en el Resto del Mundo

La región del Resto del Mundo, que abarca Oriente Medio y África y América del Sur, demuestra un potencial creciente en el mercado de fundición de metales automotrices. Estas regiones se benefician de las crecientes inversiones en capacidades de fabricación automotriz y la creciente demanda interna de vehículos. La región de Oriente Medio y África muestra promesas debido a las crecientes tasas de propiedad de vehículos y la creciente adopción de vehículos eléctricos, particularmente en países como Arabia Saudita y los Emiratos Árabes Unidos. América del Sur, liderada por la sólida industria automotriz de Brasil, continúa atrayendo inversiones en instalaciones de fabricación y capacidades de fundición a presión. Brasil emerge como el mayor mercado en esta región, mientras que Argentina muestra el mayor potencial de crecimiento debido a su sector de fabricación automotriz en expansión.

Panorama Competitivo

Principales Empresas en el Mercado de Fundición a Presión de Piezas Automotrices

El mercado de fundición a presión de piezas automotrices cuenta con actores prominentes como Nemak, Rheinmetall Automotive, GF Casting Solutions y Dynacast International que lideran la industria a través de la innovación continua y la expansión estratégica. Las empresas se centran cada vez más en el desarrollo de tecnologías independientes e innovaciones revolucionarias en diseño de moldes, maquinaria de fundición y control de procesos para mejorar la eficiencia de fabricación. La industria es testigo de importantes inversiones en investigación y desarrollo, particularmente en soluciones de componentes ligeros y fabricación de piezas específicas para vehículos eléctricos. Las colaboraciones estratégicas con los principales fabricantes de automóviles, la expansión de las instalaciones de producción en mercados clave y la integración de prácticas de fabricación inteligente, incluida la automatización y el monitoreo en tiempo real, se han convertido en diferenciadores competitivos cruciales. Los líderes del mercado también están enfatizando las iniciativas de sostenibilidad y el cumplimiento ambiental mientras fortalecen sus redes globales de cadena de suministro a través de asociaciones estratégicas y capacidades de fabricación localizadas.

Líderes Globales en Medio de la Dinámica del Mercado Regional

El mercado de fundición a presión de piezas automotrices exhibe una estructura fragmentada con una combinación de conglomerados globales y actores regionales especializados que compiten en diferentes mercados geográficos. Los actores principales están fortaleciendo sus posiciones en el mercado a través de la integración vertical, ofreciendo soluciones integrales desde el procesamiento de materias primas hasta los componentes terminados, mientras que los especialistas regionales se centran en atender nichos de mercado específicos con soluciones personalizadas. La industria ha sido testigo de una mayor consolidación a través de adquisiciones estratégicas y empresas conjuntas, particularmente en mercados emergentes, a medida que las empresas buscan ampliar sus capacidades tecnológicas y presencia geográfica.

La dinámica del mercado se caracteriza por sólidos centros de fabricación regionales, particularmente en Asia-Pacífico, Europa y América del Norte, donde los actores locales mantienen una participación de mercado significativa a través de relaciones profundas con los clientes y la comprensión de los requisitos regionales. Las empresas están persiguiendo cada vez más alianzas estratégicas y asociaciones tecnológicas para mejorar su posición competitiva, con una tendencia notable hacia las colaboraciones transfronterizas para aprovechar las fortalezas complementarias. La industria también ve la aparición de nuevos actores, particularmente en economías en desarrollo, que están invirtiendo en capacidades de fabricación avanzadas para capturar las crecientes oportunidades del mercado.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado de fundición automotriz depende cada vez más de la capacidad de las empresas para adaptarse a los requisitos cambiantes de la industria, particularmente en componentes de vehículos eléctricos y soluciones ligeras. Los líderes del mercado están invirtiendo en tecnologías de fabricación avanzadas, incluida la automatización y la digitalización, mientras desarrollan experiencia especializada en materiales de alto rendimiento y diseños de componentes complejos. Las empresas también se centran en construir relaciones sólidas con los fabricantes de equipos originales (OEM) automotrices a través de la participación temprana en los procesos de desarrollo y diseño de productos, mientras mantienen la flexibilidad para abordar las cambiantes demandas del mercado.

Para los actores emergentes y los contendientes del mercado, la diferenciación a través de capacidades especializadas y el enfoque en nichos de mercado presenta oportunidades de crecimiento. Los factores de éxito futuro de la industria incluyen el desarrollo de prácticas de fabricación sostenibles, el mantenimiento de la competitividad en costos a través de la eficiencia operativa y la construcción de sistemas sólidos de gestión de calidad. Las empresas también deben navegar por las crecientes presiones regulatorias con respecto al cumplimiento ambiental y los estándares de seguridad, mientras gestionan el riesgo de sustitución por tecnologías de fabricación alternativas. Construir una sólida experiencia técnica, mantener la estabilidad financiera para la inversión continua en actualizaciones tecnológicas y desarrollar redes de cadena de suministro ágiles se están volviendo críticos para el éxito a largo plazo en la industria de fundición de metales automotrices.

Líderes de la Industria de Fundición a Presión de Piezas Automotrices

Castwel Auto parts Pvt. Ltd

Dynacast

Endurance Group

Gibbs Die-casting Group

Sandhar Technologies Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2023: General Motors Corp. adquirió Tooling & Equipment International, un desarrollador y fabricante de moldes de fundición y utillaje, así como prototipos y piezas fundidas de producción de bajo volumen, con sede en Livonia, MI. GM utilizará la experiencia de Tooling & Equipment International en el diseño de moldes y cajas de machos para la fabricación en alto volumen de piezas fundidas automotrices, incluido el utillaje para culatas de cilindros, bloques de cilindros, transmisiones, chasis y piezas fundidas de suspensión.

- Noviembre de 2023: Linamar reveló que suministrará sus productos a la industria de vehículos eléctricos desde su nueva planta de fundición gigante ubicada en Ontario. La instalación de Linamar será la primera planta de fundición gigante propiedad y operada por un fabricante de piezas de América del Norte.

- Noviembre de 2023: IDRA Group recibió un contrato de Volvo Cars por dos máquinas de prensa gigante de 9.000 toneladas instaladas en la futura fábrica de vehículos eléctricos del fabricante de automóviles en Košice, Eslovaquia. Según la empresa, las máquinas de fundición de aluminio de 9.000 toneladas, entre las máquinas de fundición a presión más grandes de Europa, representan un notable avance en la tecnología de fabricación automotriz.

Alcance del Informe del Mercado Global de Fundición a Presión de Piezas Automotrices

La fundición a presión es un proceso de fundición de metales en el que el metal fundido se fuerza hacia una cavidad de molde bajo alta presión. La máquina utilizada para ese propósito se conoce como máquina de fundición a presión.

El mercado de fundición a presión automotriz está segmentado por producción, materia prima, aplicación y geografía. El mercado está segmentado por tipos de producción, como fundición a presión, fundición a presión al vacío, fundición a presión por compresión y fundición a presión semisólida. Por tipo de materia prima, el mercado está segmentado en aluminio, zinc, magnesio y otros tipos de materias primas. El mercado está segmentado por tipo de aplicación en ensamblajes de carrocería, piezas de motor, piezas de transmisión y otras aplicaciones. El mercado está segmentado por geografía, como América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África.

El informe cubre el tamaño del mercado y los pronósticos para el mercado de fundición a presión para cada segmento en términos de valor (USD).

| Fundición a Presión |

| Fundición a Presión al Vacío |

| Fundición a Presión por Compresión |

| Fundición a Presión Semisólida |

| Aluminio |

| Zinc |

| Magnesio |

| Otros Tipos de Materias Primas |

| Ensamblajes de Carrocería |

| Piezas de Motor |

| Piezas de Transmisión |

| Otros Tipos de Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América Latina | México |

| Brasil | |

| Argentina | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Tipo de Proceso de Producción | Fundición a Presión | |

| Fundición a Presión al Vacío | ||

| Fundición a Presión por Compresión | ||

| Fundición a Presión Semisólida | ||

| Materia Prima | Aluminio | |

| Zinc | ||

| Magnesio | ||

| Otros Tipos de Materias Primas | ||

| Tipo de Aplicación | Ensamblajes de Carrocería | |

| Piezas de Motor | ||

| Piezas de Transmisión | ||

| Otros Tipos de Aplicaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América Latina | México | |

| Brasil | ||

| Argentina | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Fundición a Presión de Piezas Automotrices?

Se espera que el tamaño del Mercado de Fundición a Presión de Piezas Automotrices alcance los 48.990 millones de USD en 2025 y crezca a una CAGR superior al 6,19% para llegar a 66.140 millones de USD en 2030.

¿Cuál es el tamaño actual del Mercado de Fundición a Presión de Piezas Automotrices?

En 2025, se espera que el tamaño del Mercado de Fundición a Presión de Piezas Automotrices alcance los 48.990 millones de USD.

¿Quiénes son los actores clave en el Mercado de Fundición a Presión de Piezas Automotrices?

Castwel Auto parts Pvt. Ltd, Dynacast, Endurance Group, Gibbs Die-casting Group y Sandhar Technologies Limited son las principales empresas que operan en el Mercado de Fundición a Presión de Piezas Automotrices.

¿Cuál es la región de más rápido crecimiento en el Mercado de Fundición a Presión de Piezas Automotrices?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Fundición a Presión de Piezas Automotrices?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Fundición a Presión de Piezas Automotrices.

¿Qué años cubre este Mercado de Fundición a Presión de Piezas Automotrices y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Fundición a Presión de Piezas Automotrices se estimó en 45.960 millones de USD. El informe cubre el tamaño histórico del mercado de Fundición a Presión de Piezas Automotrices para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Fundición a Presión de Piezas Automotrices para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: