Tamaño y Participación del Mercado de Fundición a Presión

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición a Presión por Mordor Intelligence

Se espera que el tamaño del mercado de fundición a presión crezca de USD 40,05 mil millones en 2025 a USD 42,53 mil millones en 2026 y se prevé que alcance USD 57,43 mil millones en 2031 a una CAGR del 6,19% durante 2026–2031. Las continuas iniciativas de reducción de peso, la adopción de gigaprensas y el reciclaje de aleaciones en circuito cerrado aceleran la demanda a medida que los fabricantes de automóviles transitan de motores de combustión interna a plataformas totalmente eléctricas de batería. Los aranceles regionales de frontera de carbono, que comenzarán su aplicación escalonada en 2026, están impulsando a los proveedores extraterritoriales a localizar la capacidad de fundición para evitar penalizaciones y cumplir con los parámetros de emisiones incorporadas. Al mismo tiempo, la volatilidad en los precios de las aleaciones está reforzando el argumento empresarial a favor de los circuitos de reciclaje internos que reducen los costos de materias primas y satisfacen los objetivos ESG cada vez más exigentes. En general, las inversiones en celdas de fundición de magnesio y de fundición al vacío o por compresión señalan un cambio estructural hacia componentes de mayor valor y críticos para la seguridad que exigen una porosidad excepcionalmente baja.

Conclusiones Clave del Informe

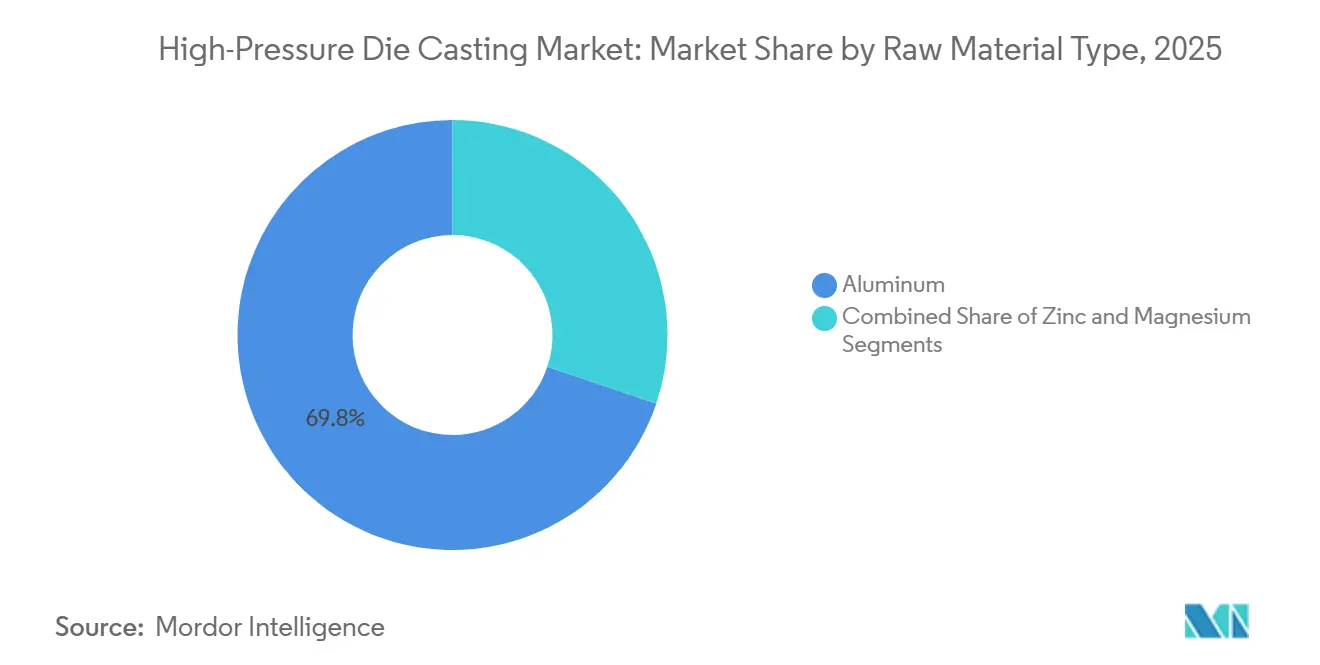

- Por tipo de materia prima, el aluminio dominó con una participación de ingresos del 69,84% en 2025; se proyecta que el magnesio se expanda a una CAGR del 8,32% hasta 2031.

- Por aplicación, el sector automotriz representó el 61,23% de la participación del mercado de fundición a presión en 2025, mientras que los componentes de vehículos eléctricos y trenes de potencia electrificados están proyectados para crecer a una CAGR del 8,89% hasta 2031.

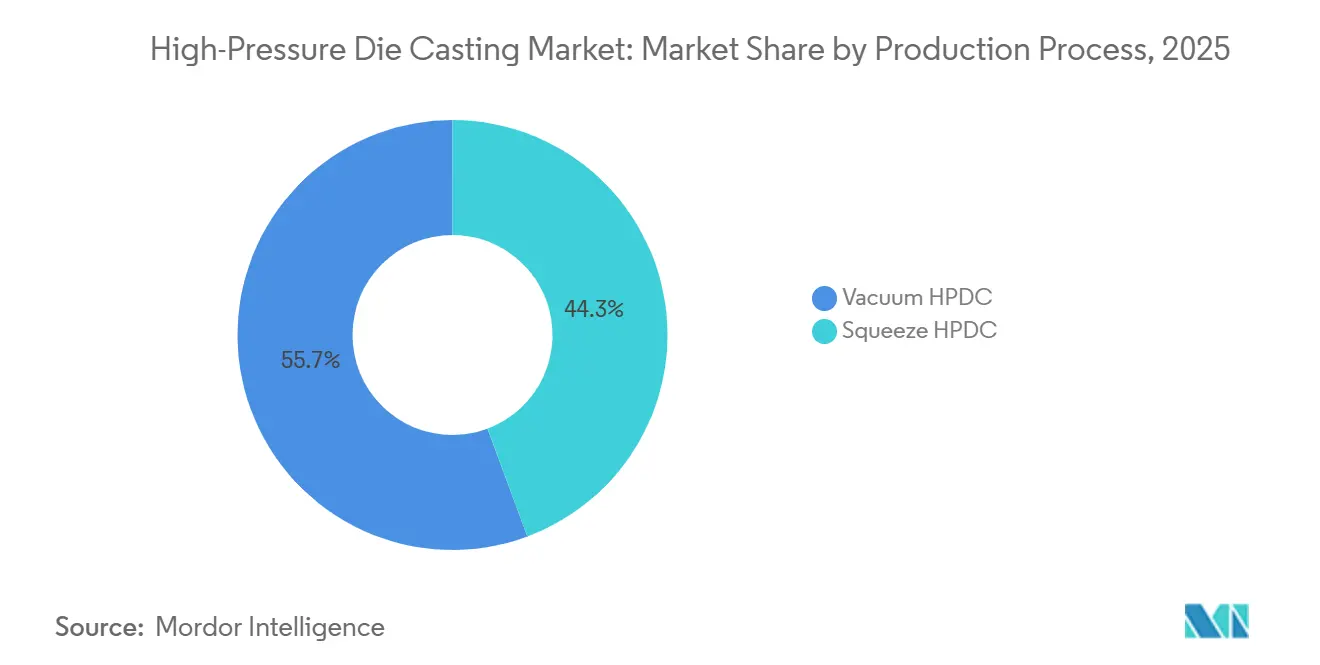

- Por proceso de producción, el HPDC al vacío lideró con una participación del 55,67% del tamaño del mercado de fundición a presión en 2025, y el HPDC por compresión avanza a una CAGR del 7,74% hasta 2031.

- Por componente de uso final, las piezas de carrocería y estructurales representaron el 44,53% de los ingresos de 2025, y las carcasas de baterías para vehículos eléctricos y los componentes de motores eléctricos escalan a una CAGR del 10,35% hasta 2031.

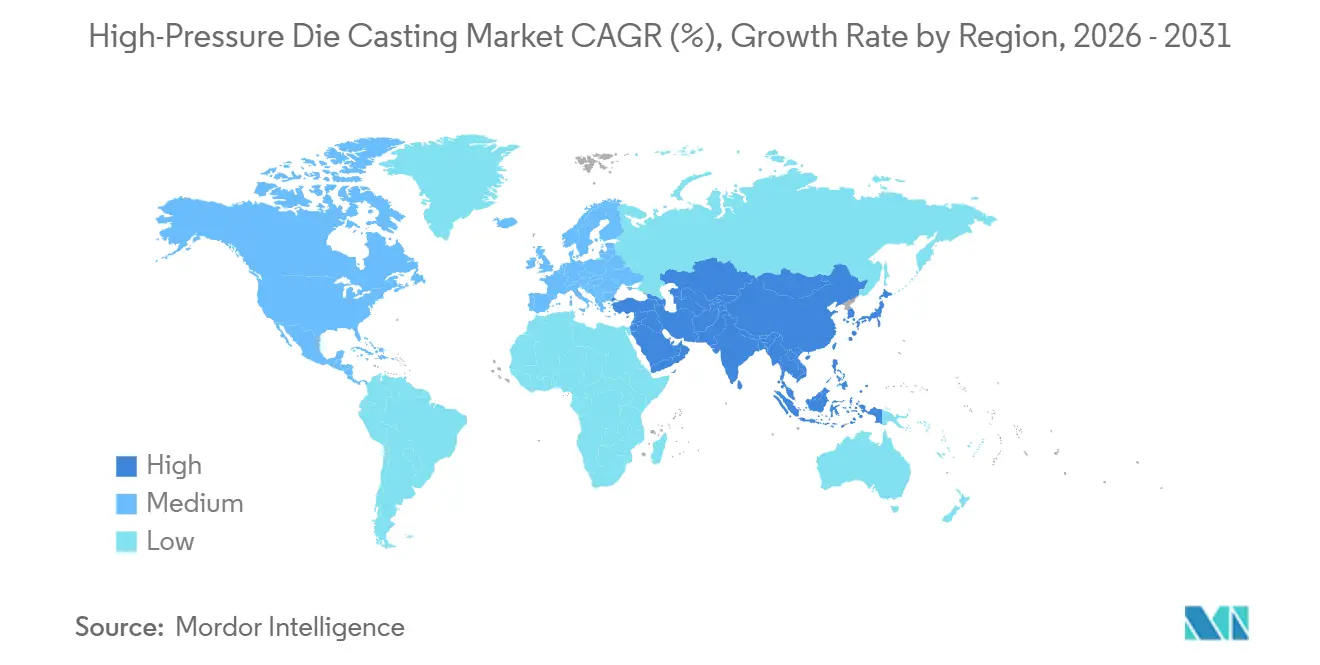

- Por geografía, Asia-Pacífico concentró el 47,37% de las ventas de 2025 y se prevé que crezca a una CAGR del 7,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fundición a Presión

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Instalaciones de Gigaprensas | +1.6% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Reducción de Peso | +1.3% | Global | Largo plazo (≥ 4 años) |

| Requisitos de Gestión Térmica | +1.1% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de Piezas de Forma Casi Neta | +0.8% | Global | Corto plazo (≤ 2 años) |

| Aranceles Regionales de Frontera de Carbono | +0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Creciente Volatilidad en los Precios de las Aleaciones | +0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Instalaciones de Gigaprensas de Nueva Generación

Los fabricantes de automóviles están desplegando prensas de más de 6.000 toneladas para fundir carrocerías inferiores completas en una sola operación, reduciendo el número de piezas de más de 170 estampaciones a menos de cinco piezas estructurales fundidas. Tesla fue pionera en esta modalidad en Fremont y Berlín y opera celdas de 9.000 toneladas que funcionan en ciclos de 24 horas[1]"Fundición de Carrocería Trasera Inferior en Una Sola Pieza," Tesla, tesla.com. Los fabricantes de equipos originales asiáticos como BYD y NIO han instalado prensas similares desde entonces, mientras que marcas europeas como Volvo siguieron el ejemplo en Eslovaquia. Esta consolidación elimina múltiples matrices de estampación y estaciones de soldadura, reduce el inventario en línea y disminuye significativamente el tiempo de ensamblaje. Sin embargo, el fallo de una sola prensa puede detener toda una línea de ensamblaje final, por lo que la redundancia y el software de mantenimiento predictivo se han convertido en herramientas críticas de mitigación de riesgos. Las fundiciones que no pueden financiar gigaprensas optan por fundiciones de magnesio de nicho o buscan empresas conjuntas con proveedores de equipos para mantenerse en programas de alto volumen.

Impulso hacia la Reducción de Peso por la Transición de Motores de Combustión Interna a Vehículos Eléctricos

Los paquetes de baterías añaden entre 400 y 700 kg a un vehículo, lo que lleva a los ingenieros a reducir la masa en otros componentes. La demanda del mercado de fundición a presión de piezas de aluminio y magnesio de paredes delgadas está aumentando porque estos sustratos ofrecen un ahorro de peso del 30%–50% respecto al acero estampado. Los límites de partículas Euro 7, que entraron en vigor en 2025, recompensan a los vehículos más ligeros con menores emisiones por desgaste de frenos y neumáticos. Los principales fabricantes de equipos originales a nivel mundial están, en consecuencia, trasladando la fundición a presión de los bloques de motor a los marcos de asientos, travesaños y bandejas de baterías. La ventaja de la relación resistencia-peso del magnesio está impulsando su adopción en carcasas de motores eléctricos y soportes interiores, aunque el costo del material y los riesgos de corrosión galvánica siguen siendo obstáculos para su adopción. Asia-Pacífico lidera esta tendencia debido a las estrictas cuotas de vehículos de nueva energía de China y los incentivos a la exportación de India.

Requisitos de Gestión Térmica de las Carcasas de Baterías

Las celdas de iones de litio deben mantenerse dentro de rangos de temperatura estrechos para evitar eventos de fuga térmica. El HPDC al vacío integra canales de refrigeración directamente en las carcasas de aluminio de las baterías, eliminando intercambiadores de calor independientes y reduciendo los pasos de ensamblaje. Las aleaciones Advanz e-series de Novelis satisfacen los umbrales de rendimiento en impactos y de conductividad térmica de 150 W/m·K. Las fundiciones que invierten en celdas de vacío o compresión pueden cumplir tolerancias de planitud inferiores a 0,2 mm, esenciales para la integridad de las juntas en bandejas de baterías de gran tamaño. A medida que aumenta la densidad energética de las baterías, el listón técnico para fundiciones sin fugas y sin porosidad continúa elevándose.

Demanda de los Fabricantes de Equipos Originales de Piezas de Forma Casi Neta

La fundición a presión logra una precisión dimensional de ±0,1 mm, reduciendo el mecanizado posterior hasta en un 70% en comparación con la fundición por gravedad. Honda instaló máquinas de 6.000 toneladas en Ohio en 2025 que alimentan directamente a la línea de ensamblaje con carcasas de transmisión terminadas, reduciendo el tiempo de ciclo y el desperdicio. La capacidad de forma casi neta es especialmente valiosa en América del Norte y Europa, donde los costos laborales hacen que el mecanizado extensivo sea antieconómico. Los proveedores de primer nivel que automatizan el recorte, la inspección por rayos X y el desbarbado robótico obtienen márgenes más altos, mientras que las fundiciones con acabado manual enfrentan variaciones de calidad e inflación laboral creciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital e Inversión en Utillaje | -0.7% | Global | Corto plazo (≤ 2 años) |

| Problemas de Calidad en Líneas de Soldadura | -0.4% | Global | Mediano plazo (2-4 años) |

| Mandatos ESG | -0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Escasez de Operadores Especializados | -0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Piezas Complejas

Una sola línea de gigaprensa puede costar alrededor de USD 30 millones, mientras que las matrices para una fundición estructural de gran tamaño añaden entre USD 5 y 10 millones con plazos de entrega de 12 a 18 meses. Solo los proveedores con sólidos balances financieros, o aquellos que comparten el riesgo a través de empresas conjuntas, pueden justificar estas inversiones. La consolidación se está acelerando a medida que los grandes actores adquieren fundiciones de nicho para amortizar el utillaje en múltiples programas. Sin volúmenes comprometidos de vehículos eléctricos, los operadores más pequeños retrasan el gasto de capital, lo que a su vez limita el crecimiento de la capacidad regional y alarga las cadenas de suministro para los fabricantes de equipos originales.

Problemas de Porosidad y Calidad en Líneas de Soldadura

La inyección rápida de metal puede atrapar gas, formando vacíos que reducen la vida útil a fatiga. El HPDC al vacío reduce la porosidad, pero aumenta el costo del equipo y el tiempo de ciclo, mientras que la fundición por compresión mejora la densidad pero reduce el rendimiento. Estas compensaciones mantienen la relevancia de la forja y la fundición a baja presión para las piezas más críticas para la seguridad. Las grietas en las líneas de soldadura siguen apareciendo en las carrocerías traseras inferiores de una sola pieza, lo que lleva a algunos fabricantes de equipos originales a realizar tomografías computarizadas en cada lote antes del ensamblaje, un paso que añade costos y retrasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Materia Prima: Dominio del Aluminio en Medio del Auge de Nicho del Magnesio

El aluminio capturó el 69,84% del tamaño del mercado en 2025, respaldado por su fluidez, resistencia a la corrosión y flujos maduros de chatarra. El contenido reciclado promedió el 75% y los principales fabricantes de automóviles exigen certificados de verificación al adjudicar contratos. El magnesio está creciendo a una CAGR del 8,32% debido a los significativos ahorros de peso en carcasas de motores eléctricos y soportes de dirección, pero el mayor costo de la materia prima y la gestión de la corrosión galvánica lo limitan a plataformas de vehículos eléctricos premium. El zinc sigue siendo preferido para pequeños conectores y carcasas con blindaje electromagnético, pero ahora enfrenta presión de sustitución por polímeros.

Los programas de aleaciones en circuito cerrado reducen los costos de materias primas de aluminio y recortan las emisiones de Alcance 3, otorgando a los procesadores integrados una ventaja en precios. Los esfuerzos de reciclaje del magnesio avanzan mediante refundidores en atmósfera inerte lanzados en Japón y Alemania, aunque las pérdidas por oxidación aún superan el 10%. Se proyecta que el tamaño del mercado de fundición a presión para piezas de aluminio mantenga un crecimiento de dígito medio, mientras que el nicho del magnesio se expande desde una base menor pero a la tasa más rápida hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Automotriz Lidera, el Tren de Potencia para Vehículos Eléctricos Muestra un Crecimiento Destacado

El sector automotriz contribuyó con el 61,23% de los ingresos de 2025, reflejando décadas de bloques de motor y cajas de transmisión fundidos a presión. Se prevé que el subconjunto de vehículos eléctricos y trenes de potencia electrificados crezca un 8,89% anual, capturando la prima de expansión dentro del mercado de fundición a presión. Las aplicaciones eléctricas y electrónicas crecen a un ritmo más lento porque los disipadores de calor para LED y las carcasas de conectores se extruyen o moldean cada vez más, mientras que los equipos industriales requieren fundición a presión para geometrías de compresores y bombas, pero carecen del volumen para igualar al sector automotriz.

Los incentivos regulatorios en China e India sustentan la demanda de fundición automotriz, con proveedores locales formando empresas conjuntas para asegurar gigaprensas. Por el contrario, la demanda en electrónica se está fragmentando debido a la miniaturización y los dispositivos de menor consumo que migran a compuestos o plásticos. Como resultado, el sector automotriz profundizará su participación en los ingresos, mientras que otras aplicaciones mantienen un crecimiento de dígito bajo a medio.

Por Proceso de Producción: Ventaja de Calidad del HPDC al Vacío frente al Impulso del HPDC por Compresión

El HPDC al vacío concentró el 55,67% de los ingresos de 2025 gracias a niveles de porosidad inferiores al 2%, esenciales para aleaciones tratables térmicamente y carcasas de baterías. Se prevé que el HPDC por compresión tenga una CAGR del 7,74%, lo que lo hace atractivo para nudillos de suspensión y componentes de dirección donde la tolerancia a la fatiga es primordial. El HPDC convencional sigue siendo el método de referencia para carcasas no críticas.

La participación del mercado de fundición a presión para celdas de vacío es más alta en Europa y Japón, donde las especificaciones de calidad de los fabricantes de equipos originales impulsan la adopción. Las instalaciones de HPDC por compresión se están concentrando en China para satisfacer contratos domésticos de componentes críticos para la seguridad, empleando máquinas híbridas que cambian de modo según el programa. El desembolso de capital y los tiempos de ciclo más lentos limitan el despliegue generalizado de la fundición por compresión, pero los márgenes justifican la inversión cuando la densidad libre de defectos es obligatoria.

Por Componente de Uso Final: Las Piezas de Carrocería Siguen Liderando, las Carcasas de Baterías se Aceleran

Las piezas de carrocería y estructurales aportaron el 44,53% de los ingresos de 2025, reflejando la sustitución histórica del acero estampado. Las carcasas de baterías para vehículos eléctricos y los componentes de motores eléctricos, aunque menores hoy en día, están creciendo a una tasa del 10,35% anual, la expansión de segmento más rápida dentro del mercado de fundición a presión. Las piezas de motor y tren de potencia tradicional disminuirán gradualmente, pero mantendrán flujos de caja estables a través de los trenes de potencia híbridos.

Las carrocerías traseras inferiores de gran fundición comprimen los costos de soldadura, inventario e inspección, convirtiendo la fundición a presión en una tecnología de chasis. Las bandejas de baterías deben soportar cargas de impacto de 200 kN y pruebas estrictas de fuga térmica, empujando a las fundiciones hacia procesos de vacío o compresión y aleaciones de alto contenido de silicio. Las carcasas de transmisión en híbridos de múltiples marchas sostienen la demanda, aunque su perspectiva a largo plazo se oscurece a medida que los reductores de una sola velocidad dominan los vehículos eléctricos puros.

Análisis Geográfico

Asia-Pacífico representó el 47,37% de las ventas de 2025 y se proyecta que crezca a una CAGR del 7,57% hasta 2031, superando a todas las regiones. Los más de 15 millones de vehículos de nueva energía de China en 2025 generaron una demanda sin precedentes de carcasas de baterías y carrocerías inferiores con gigaprensas. Los incentivos vinculados a las exportaciones de India impulsaron expansiones de capacidad de fundición a presión, mientras que las fundiciones japonesas y surcoreanas actualizaron sus instalaciones a celdas de vacío para ganar contratos premium. A pesar de la escasez de mano de obra especializada y el aumento de los precios de la energía, las cadenas de suministro regionales siguen siendo competitivas en costos e integradas.

Europa registró una sólida base en 2025 y crecerá un 5,19% hasta 2031, impulsada por las normas de contenido local vinculadas a las inversiones en gigafábricas de baterías. Los aranceles de frontera de carbono están llevando a los proveedores no pertenecientes a la Unión Europea a localizar líneas de aleaciones fundidas, y las instalaciones de gigaprensas en Eslovaquia y Suecia aseguran el suministro para los principales fabricantes de equipos originales. Los altos costos energéticos presionan los márgenes, acelerando la automatización y los acuerdos de compra de energía renovable.

América del Norte está proyectada para expandirse un 4,99% hasta 2031, reflejando una adopción constante de vehículos eléctricos pero instalaciones de prensas más lentas. Las fundiciones estadounidenses añaden celdas de vacío para abastecer a las plantas de ensamblaje domésticas, mientras que las instalaciones mexicanas aprovechan los menores costos laborales, aunque deben actualizarse para piezas críticas para la seguridad. Canadá sigue siendo un nicho, pero podría ganar tracción a medida que emergen centros de suministro de baterías en Ontario y Quebec. La CAGR prevista del 3,87% de América del Sur refleja una producción vehicular estancada y una baja penetración de vehículos eléctricos; Brasil ancla un crecimiento limitado. Oriente Medio y África registrarán una CAGR del 2,56%, con solo Turquía y Sudáfrica albergando clústeres notables de fundición a presión; las iniciativas locales de vehículos eléctricos son incipientes y los volúmenes bajos.

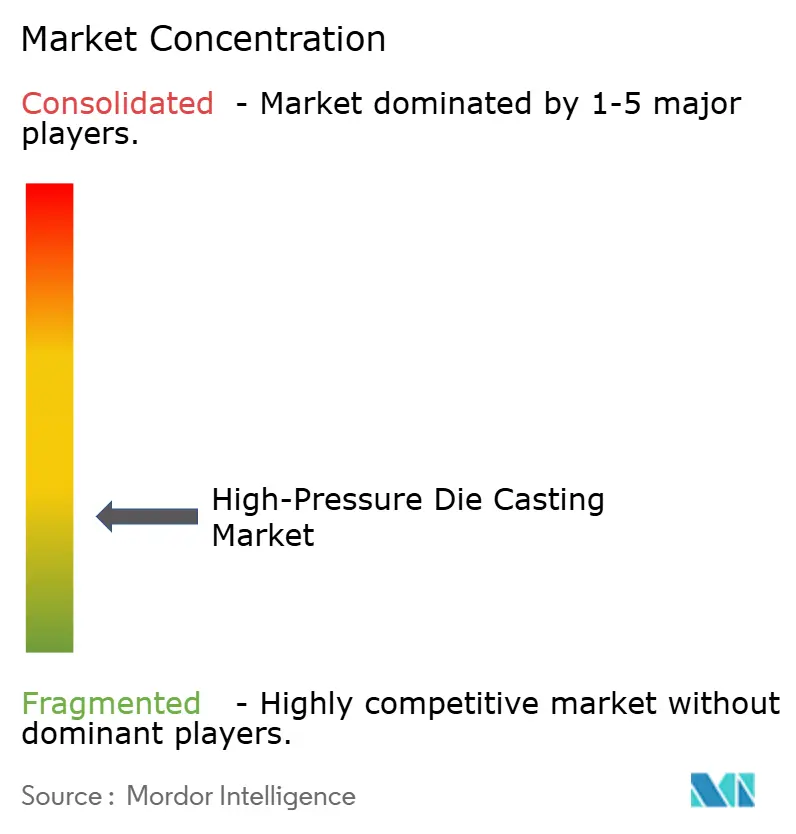

Panorama Competitivo

El mercado de fundición a presión continúa mostrando una fragmentación moderada. Los fabricantes de equipos como Buhler e Idra están monetizando la tecnología de gigaprensas mediante la concesión de licencias de prensas directamente a los fabricantes de automóviles, un movimiento que reduce los plazos de entrega y evita los márgenes tradicionales de las fundiciones. Las fundiciones sin capacidad de 6.000 toneladas corren el riesgo de ser descalificadas de los programas de carrocerías inferiores de una sola pieza, lo que las obliga a orientarse hacia fundiciones de magnesio de nicho o trabajos de servicio regional.

La actividad de adquisiciones se aceleró en 2025 a medida que los proveedores buscaban escala para financiar prensas avanzadas y celdas de vacío. La adquisición de GF Casting Solutions por parte de Nemak por USD 336 millones refuerza su presencia en bandejas de baterías y carcasas de motores eléctricos en América del Norte y Europa[2]STAFF EDITOR, "Nemak adquiere la unidad automotriz de GF Casting Solutions en un acuerdo de USD 336 millones", AL CIRCLE, alcircle.com. Los inversores están canalizando capital hacia la automatización, la inspección por rayos X y los hornos de circuito de chatarra que elevan los márgenes y satisfacen las auditorías de sostenibilidad de los fabricantes de equipos originales. La consolidación otorga a los grupos más grandes el volumen necesario para amortizar el utillaje de múltiples cavidades en múltiples plataformas de vehículos.

Los modelos estratégicos se están consolidando en torno a la integración vertical, la concesión de licencias tecnológicas y la diferenciación por calidad. Tesla opera líneas de gigaprensas internas que eliminan los márgenes de las fundiciones y permiten una iteración rápida del diseño, una plantilla que BYD y Volvo han comenzado a replicar. Los proveedores de nivel medio en India y Japón están instalando celdas de vacío o compresión para ofrecer niveles de porosidad inferiores al 2% en piezas críticas para la seguridad, intercambiando rendimiento por precios premium. Los competidores chinos como Bohai Automotive aprovechan los subsidios y los menores costos laborales para competir en precio con los titulares en carcasas de uso general, obligando a los actores establecidos a automatizarse o abandonar los segmentos de bajo margen.

Líderes de la Industria de Fundición a Presión

GF Casting Solutions AG

Shiloh Industries Inc.

Ryobi Die Casting

Nemak SAB De CV

Rheinmetall AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Jaya Hind Industries comprometió INR 2 mil millones (~USD 24 millones) para ampliar una instalación en Tamil Nadu destinada a fundiciones estructurales HPDC orientadas a programas domésticos de vehículos eléctricos.

- Noviembre de 2025: SAGA Polonia introdujo tecnología de tratamiento térmico en celda que endurece las fundiciones en la estación de prensa, reduciendo el tiempo de ciclo total en aproximadamente un 20%.

- Octubre de 2025: Costamp Group inauguró una sucursal en Turquía para atender a clientes regionales de fundición a presión y moldeo con soporte de ingeniería localizado.

Alcance del Informe Global del Mercado de Fundición a Presión

La fundición a presión (HPDC, por sus siglas en inglés) es un proceso de fabricación en el que el metal fundido se inyecta a alta velocidad y presión en un molde o matriz de acero para formar productos. Este método es preferido para la producción en masa de piezas metálicas complejas con alta precisión, excelente acabado superficial y mejores propiedades mecánicas.

El mercado de fundición a presión está segmentado por tipo de materia prima, proceso de producción, aplicación, componente de uso final y geografía. En función de las materias primas, el mercado se segmenta en aluminio, zinc y magnesio. Por aplicación, el mercado se segmenta en automotriz, eléctrico y electrónico, aplicaciones industriales y otras aplicaciones. En función del proceso de producción, el mercado se bifurca en fundición a presión al vacío y fundición a presión por compresión. Por componente de uso final, el mercado se segmenta en piezas de motor y tren de potencia, piezas de carrocería y estructurales, piezas de transmisión y carcasas de baterías para vehículos eléctricos y componentes de motores eléctricos. Por geografía, el mercado se segmenta en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Aluminio |

| Zinc |

| Magnesio |

| Automotriz |

| Eléctrico y Electrónico |

| Aplicaciones Industriales |

| Otras Aplicaciones |

| HPDC al Vacío |

| HPDC por Compresión |

| Piezas de Motor y Tren de Potencia |

| Piezas de Carrocería y Estructurales |

| Piezas de Transmisión |

| Carcasas de Baterías para Vehículos Eléctricos y Componentes de Motores Eléctricos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Materia Prima | Aluminio | |

| Zinc | ||

| Magnesio | ||

| Por Aplicación | Automotriz | |

| Eléctrico y Electrónico | ||

| Aplicaciones Industriales | ||

| Otras Aplicaciones | ||

| Por Proceso de Producción | HPDC al Vacío | |

| HPDC por Compresión | ||

| Por Componente de Uso Final | Piezas de Motor y Tren de Potencia | |

| Piezas de Carrocería y Estructurales | ||

| Piezas de Transmisión | ||

| Carcasas de Baterías para Vehículos Eléctricos y Componentes de Motores Eléctricos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de fundición a presión en 2031?

Se prevé que alcance USD 57,43 mil millones, expandiéndose a una CAGR del 6,19% de 2026 a 2031.

¿Qué región muestra el crecimiento más rápido en la demanda de fundición a presión?

Asia-Pacífico lidera con una CAGR proyectada del 7,57% hasta 2031, impulsada por el auge de la producción de vehículos eléctricos en China e India.

¿Por qué son importantes las gigaprensas para los proveedores de fundición a presión?

Las prensas de más de 6.000 toneladas permiten carrocerías inferiores de una sola pieza que reducen el número de piezas y el tiempo de ensamblaje, asegurando contratos a largo plazo con los fabricantes de equipos originales.

¿Qué materia prima está ganando mayor impulso después del aluminio?

Las fundiciones de magnesio están creciendo a un 8,32% anual debido a los significativos ahorros de peso en carcasas de motores eléctricos para vehículos eléctricos.

Última actualización de la página el: