Tamaño y participación del mercado de fundición a presión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

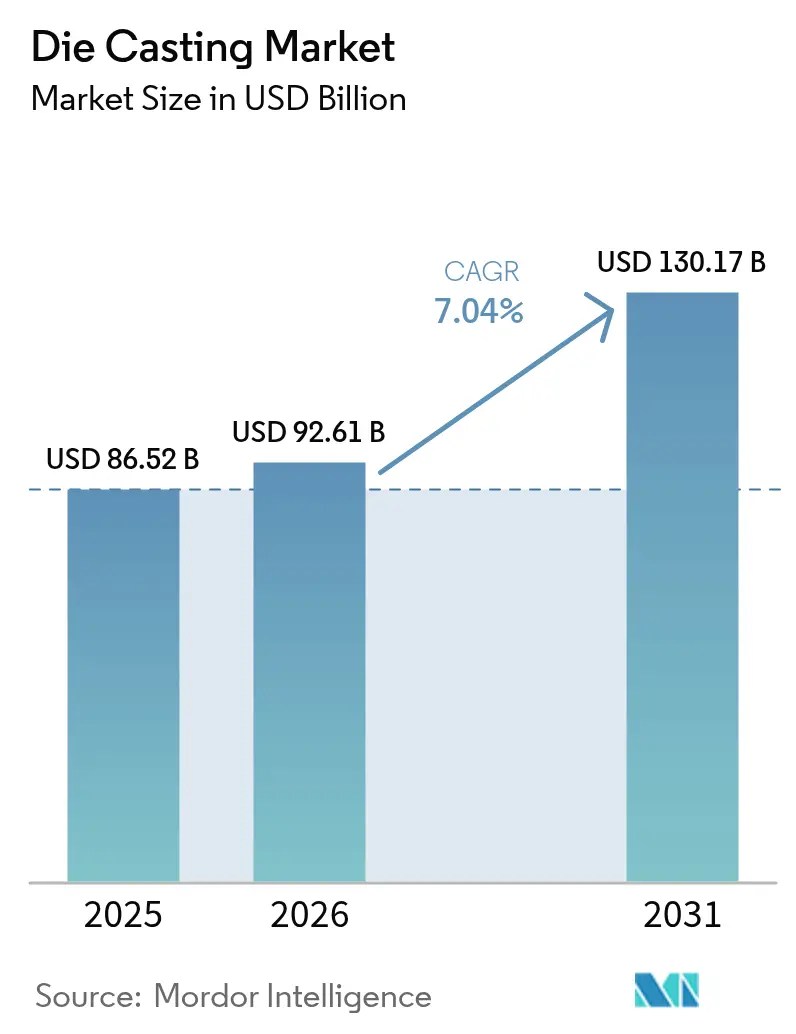

| Tamaño del Mercado (2026) | 92.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 130.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fundición a presión por Mordor Intelligence

El mercado de fundición a presión fue valorado en USD 86,52 mil millones en 2025 y se estima que crecerá desde USD 92,61 mil millones en 2026 hasta alcanzar USD 130,17 mil millones en 2031, a una CAGR del 7,04% durante el período de pronóstico (2026-2031). A medida que la electrificación remodela las necesidades del tren motriz, los fabricantes de equipos originales están sustituyendo los conjuntos de estampado y soldadura de múltiples piezas por piezas fundidas únicas de alta integridad que reducen el peso y el número de componentes al tiempo que preservan la rigidez estructural. Este cambio mantiene la resiliencia del mercado de fundición a presión incluso cuando los volúmenes de combustión interna se estabilizan, ya que el contenido por vehículo en los automóviles eléctricos aumenta gracias a las bandejas de baterías, carcasas de motores y megafundiciones de carrocería inferior. Fuera del sector de la movilidad, la infraestructura de energías renovables, el despliegue del 5G y los programas de automatización sostienen la demanda de componentes complejos de forma casi neta. La intensidad competitiva se agudiza a medida que los proveedores de primer nivel, las fundiciones especializadas y los fabricantes de automóviles con integración vertical compiten por dominar la tecnología de las gigaprensas, desplegar energías renovables in situ para el control de costes y sortear las inminentes restricciones de PFAS en los lubricantes para moldes.

Conclusiones clave del informe

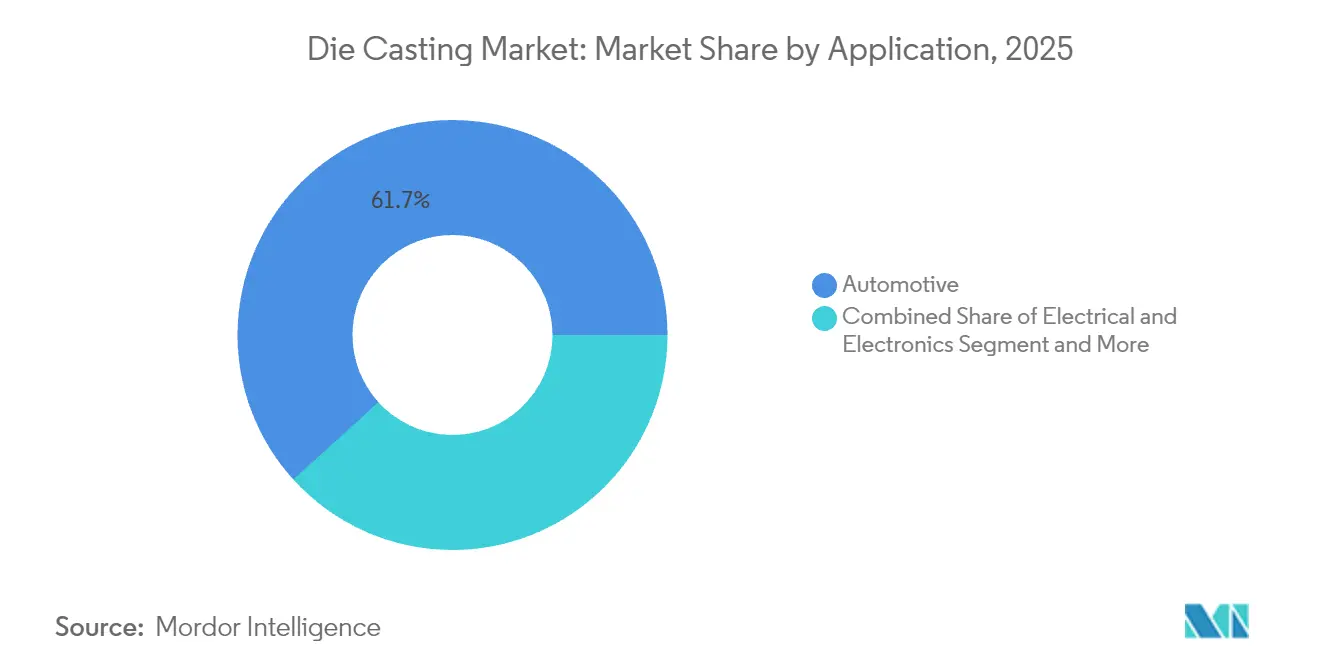

- Por aplicación, el sector automotriz representó el 61,73% de la participación del mercado de fundición a presión en 2025 y se espera que crezca a una CAGR del 8,02% durante el período de pronóstico (2026-2031).

- Por proceso, la fundición a presión retiene el 55,02% de la cuota de ingresos en 2025, mientras que se prevé que la fundición al vacío se expanda a una CAGR del 8,93% durante el período de pronóstico (2026-2031).

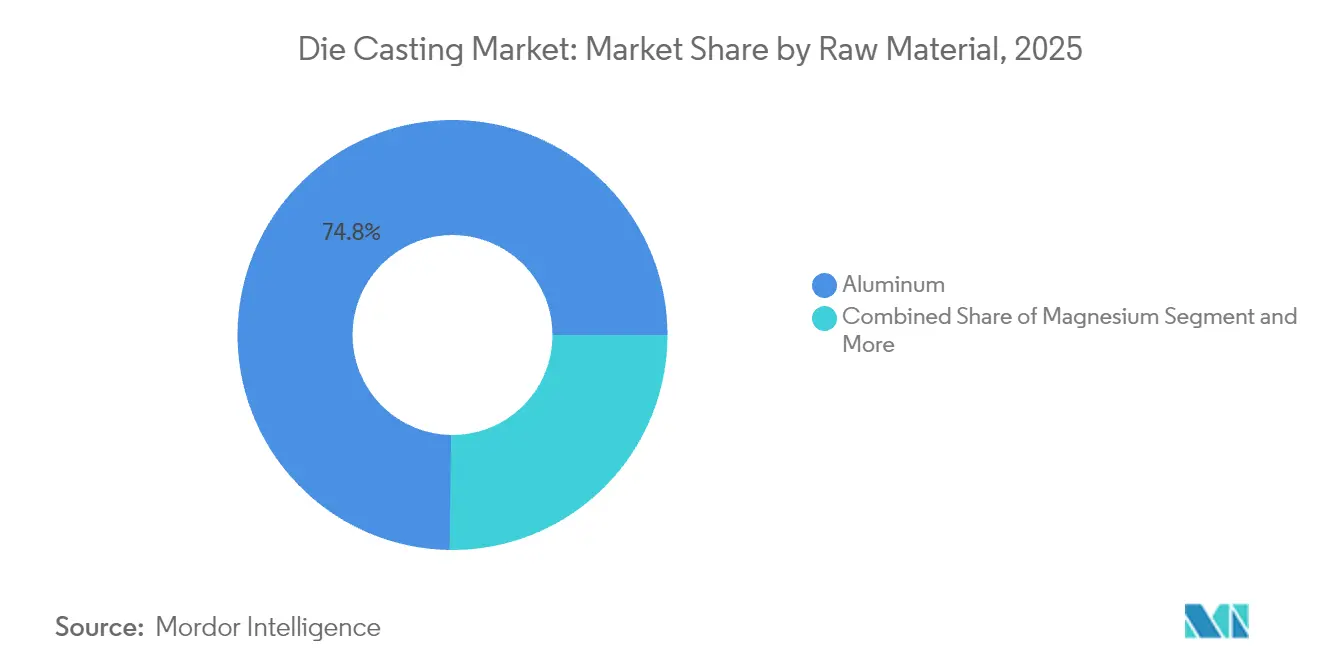

- Por materia prima, el aluminio registró una cuota del 74,78% del tamaño del mercado de fundición a presión en 2025; el magnesio crece a una CAGR del 9,53% durante el período de pronóstico (2026-2031).

- Por fuerza de cierre de la máquina de fundición, las máquinas de 4.001-10.000 kN representaron el 53,08% de la cuota del mercado de fundición a presión en 2025, mientras que el segmento de más de 10.000 kN se proyecta que se expanda a una CAGR del 9,61% durante el período de pronóstico (2026-2031).

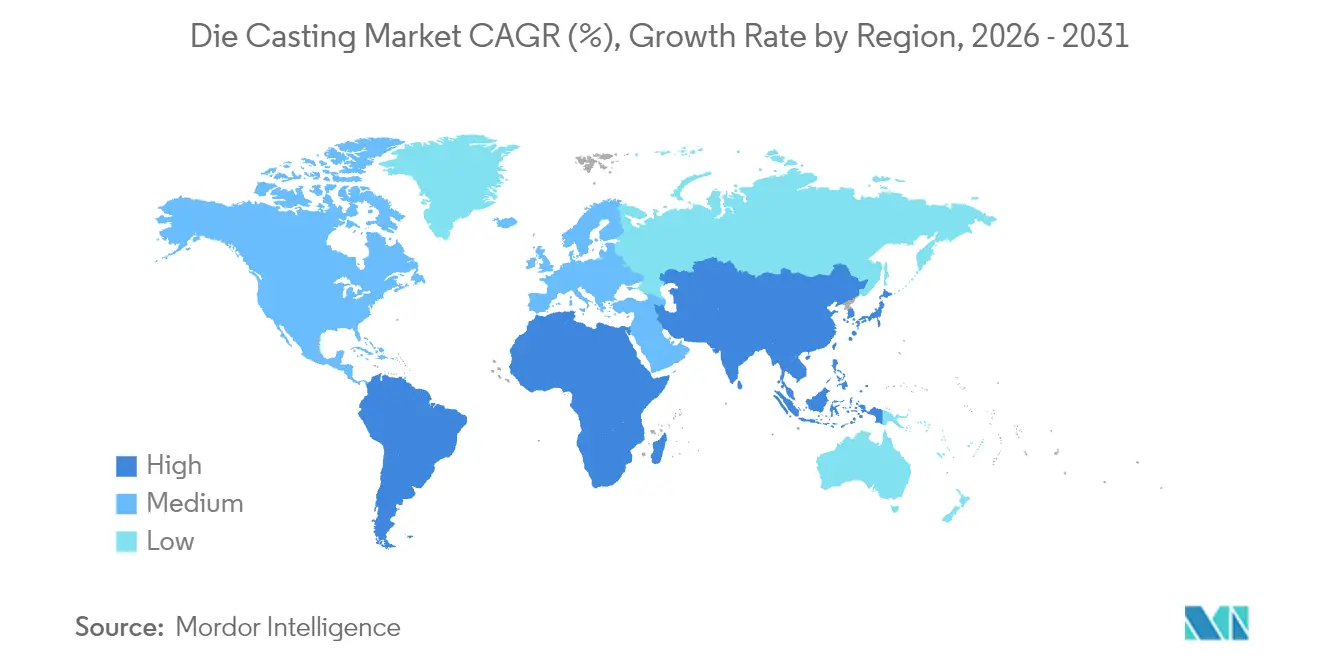

- Por geografía, Asia-Pacífico captó el 56,21% de la cuota del mercado de fundición a presión en 2025; se prevé que la región de Oriente Medio y África crezca a una CAGR del 8,42% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de fundición a presión

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso ICE-a-VE | +1.8% | Global (China, América del Norte y Europa en etapa temprana) | Mediano plazo (2-4 años) |

| Carrocería de gigaprensa de forma casi neta | +1.2% | América del Norte y China; extensión a Europa | Largo plazo (≥4 años) |

| Sensores para calidad de primera pieza sin defectos | +0.8% | Núcleo en APAC, extendiéndose a América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de reciclaje de aluminio | +0.7% | Europa a la cabeza, América del Norte y APAC a la zaga | Mediano plazo (2-4 años) |

| Cobertura energética mediante renovables in situ | +0.6% | Regiones de alto costo eléctrico en todo el mundo | Corto plazo (≤2 años) |

| Núcleos de arena impresos en 3D para VE | +0.5% | Uso temprano en América del Norte y Europa; APAC siguiendo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la reducción de peso en piezas estructurales de ICE a VE

Los vehículos eléctricos de batería simplifican su diseño con menos componentes, pero demandan piezas fundidas más grandes e integradas para estructuras esenciales como carcasas de baterías, marcos de motores y secciones de chasis unificadas. Un ejemplo destacado es la megafundición de carrocería trasera inferior de Tesla, que consolida varias piezas estampadas. Esto subraya la creciente importancia estratégica y el valor de la fundición a presión en cada vehículo, independientemente de las fluctuaciones en los volúmenes de producción globales. Los estudios indican que la megafundición estructural puede reducir el peso en vacío entre un 10-15%, aportando beneficios críticos de autonomía y reduciendo la complejidad del ensamblaje [1]Organización para la Cooperación y el Desarrollo Económicos, "Estrategias de reducción de peso en vehículos eléctricos," oecd.org.

Fundición a presión de forma casi neta para carrocería en blanco con gigaprensa

Las gigaprensas de gran tamaño crean ahora estructuras de una sola pieza, una proeza que antes requería múltiples componentes soldados. Mientras los fabricantes de automóviles tradicionales integran estas prensas en sus nuevas plataformas de vehículos eléctricos, las fundiciones más pequeñas se enfrentan a desafíos como las elevadas tasas iniciales de desecho y los costosos ajustes de moldes. Mientras tanto, las líneas de equipos avanzados están logrando tiempos de ciclo más rápidos, un avance que mitiga los elevados costes de capital y empuja a la industria de la fundición a presión hacia la consolidación en células de producción menos numerosas pero significativamente más grandes.

Sensores en molde que permiten la calidad de "primera pieza" sin defectos

Los modelos impulsados por IA aprovechan ahora los datos en tiempo real sobre presión, temperatura y flujo para pronosticar defectos antes de que concluya la solidificación. Este enfoque proactivo no solo reduce las tasas de desecho de manera más eficaz que las líneas tradicionales de alta presión, sino que también protege los márgenes de beneficio ante el aumento de los costes de las aleaciones y la tendencia hacia componentes de mayor tamaño. Además, mejora la eficiencia operativa al permitir a los fabricantes optimizar los procesos de producción y reducir el tiempo de inactividad. En consecuencia, esta tecnología está emergiendo rápidamente como una herramienta esencial para los proveedores de primer nivel que buscan cumplir con los rigurosos estándares de calidad automotriz.

Los mandatos de reciclaje de aluminio de economía circular impulsan la demanda secundaria de HPDC

Las principales regiones exigen ahora niveles mínimos de contenido reciclado en los componentes de aluminio tanto para la industria automotriz como para los bienes de consumo, gracias a las regulaciones de economía circular. Estas regulaciones tienen como objetivo reducir el impacto ambiental y promover prácticas sostenibles. Como resultado, se ha registrado un notable incremento en la demanda de capacidad secundaria de fundición a alta presión, esencial para satisfacer estos nuevos requisitos. El aluminio reciclado reduce el consumo de energía frente a la fundición primaria, por lo que los fabricantes de equipos originales lo utilizan para alcanzar los objetivos de reducción de carbono de Alcance 3 al tiempo que se protegen de la volatilidad de los precios de los lingotes[2]"Plan de Acción de Economía Circular: Requisitos de reciclaje de aluminio," Comisión Europea, europa.eu. Las fundiciones responden instalando líneas avanzadas de clasificación y fusión que separan la chatarra de posconsumo, introducen lingotes limpios en celdas de cámara fría y certifican la trazabilidad según las directrices de la norma ISO 14021. El proceso genera ahorros de costes que permiten ofertas competitivas en grandes piezas fundidas estructurales para vehículos eléctricos que anteriormente dependían de materia prima de aleación virgen.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Controles de magnesio en China a partir de 2026 | −1.1% | Global, con mayor efecto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones a lubricantes a base de PFAS | −0.9% | Más estrictas en América del Norte y Europa | Corto plazo (≤2 años) |

| Internalización de OEM mediante gigaprensas | −0.8% | Núcleo en América del Norte y China | Largo plazo (≥4 años) |

| Aranceles de carbono fronterizos de la UE | −0.6% | Directos en Europa, con efecto de extensión a nivel mundial | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de suministro de magnesio post-2026 por controles de exportación de China

China continúa siendo la principal fuente de magnesio. Sin embargo, las recientes medidas de licencias de exportación del país apuntan a controles de suministro más estrictos. Tales medidas podrían potencialmente interrumpir los contratos de fundición en los mercados descendentes. Los fundidores occidentales, que tardan años en aumentar su capacidad, lidian con la volatilidad de los precios, lo que complica la planificación a largo plazo de las plataformas de vehículos. Los programas en los sectores automotriz y aeroespacial, que han dependido de las ventajas en peso del magnesio frente al aluminio, se enfrentan ahora a decisiones difíciles: rediseñar los componentes o acumular existencias del material.

Endurecimiento de las normas de emisiones de PFAS en lubricantes

La Agencia de Protección Ambiental de los Estados Unidos exige ahora la divulgación completa del uso de PFAS en virtud de la Sección 8(a)(7) de la TSCA. Los agentes desmoldeantes fluorados ofrecen una estabilidad térmica incomparable por encima de los 300 °C, pero las formulaciones de sustitución a menudo requieren una aplicación más frecuente, lo que aumenta el coste de mano de obra y el tiempo de ciclo. Los gastos de cumplimiento —pruebas, capacitación de trabajadores y nuevos equipos de pulverización— pueden consumir hasta el 5% del presupuesto anual de una fundición de tamaño mediano[3]"Norma de notificación de PFAS en virtud de la Sección 8(a)(7) de la TSCA," Agencia de Protección Ambiental de los Estados Unidos, epa.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: la megafundición automotriz redefine la demanda

Las aplicaciones automotrices aportaron el 61,73% de los ingresos de 2025 y registrarán una CAGR del 8,02% hasta 2031, lo que ilustra cómo el contenido estructural de los vehículos eléctricos compensa el declive de los motores de combustión interna. El tamaño del mercado de fundición a presión para carcasas de baterías, carcasas de motores y piezas fundidas de carrocería inferior crecerá significativamente al final del período de pronóstico. Los fabricantes de automóviles están consolidando docenas de componentes estampados en unas pocas piezas fundidas de gran tamaño, lo que genera un cambio en las estrategias de abastecimiento. Ahora favorecen a los proveedores especializados en operaciones de gigaprensa, especialmente aquellos con ciclos de arranque impecables. Más allá del ámbito automotriz, sectores como las energías renovables y las telecomunicaciones están experimentando un aumento sostenido de la demanda.

Mientras tanto, la industria aeroespacial muestra un interés creciente en el titanio y el aluminio de alta resistencia, con vistas a su uso en estructuras de aeronaves de próxima generación. Esta transición a escala industrial está estimulando esfuerzos intensificados de I+D en aleaciones dúctiles y llenado asistido al vacío, todo con el fin de cumplir con estrictos estándares de seguridad en caso de colisión. Los proveedores de primer nivel, anteriormente centrados en piezas de motor, están ahora reorientando su actividad. Están reconvirtiendo hornos e instalando grandes celdas de fundición, con enfoque en componentes estructurales y bandejas de baterías. Tales tendencias están elevando las barreras de entrada para las fundiciones más pequeñas y empujando a la industria hacia centros integrados que combinan sin fisuras el mecanizado y el ensamblaje cerca de los talleres de carrocería de los OEM.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por proceso: la tecnología de vacío gana terreno

Si bien la fundición a presión sigue representando el 55,02% de la facturación de 2025, la fundición al vacío registrará una CAGR del 8,93% dado que las estructuras críticas para la seguridad de los vehículos eléctricos requieren piezas tratables térmicamente y soldables. Cuando el contenido de poros cae entre un 60-80%, los fabricantes de automóviles pueden aplicar el tratamiento T6 a las piezas de aluminio sin riesgo de explosión y soldarlas con láser en marcos multimaterial. Esta capacidad eleva las realizaciones de precios hasta en un 30% por kilogramo, manteniendo un alto potencial de margen incluso cuando aumenta el coste de las aleaciones. En consecuencia, el mercado de fundición a presión ve cómo las plantas añaden cámaras de vacío o convierten las celdas de cámara fría en configuraciones híbridas.

A más largo plazo, la fundición por compresión y los procesos semisólidos abordan los muñones de dirección de nicho para aplicaciones aeroespaciales y camiones pesados que requieren microestructuras similares a las forjadas. Sin embargo, sus tiempos de ciclo siguen siendo más lentos, por lo que las industrias de alto volumen aún prefieren las opciones de presión o vacío complementadas con enfriamiento en molde y monitoreo intensificado del proceso.

Por materia prima: el aluminio sigue dominando, el magnesio se acelera

El aluminio mantuvo el 74,78% del dominio en 2025 gracias a cadenas de suministro secundarias sólidas que reducen la emisión de carbono en un 95% frente a la nueva fundición. Los objetivos regulatorios de contenido reciclado ayudan al aluminio a mantener su posición, aunque la CAGR del 9,53% en los volúmenes de magnesio subraya la búsqueda de mayores ahorros de peso. El tamaño del mercado de fundición a presión para piezas de aluminio en SUV eléctricos se expandirá en los próximos años, mientras que la ventaja de ligereza del magnesio sigue atrayendo a los proveedores de cabinas y asientos aeroespaciales a pesar del riesgo en la cadena de suministro.

El zinc sostiene el hardware y los bienes de consumo donde su fluidez y estabilidad dimensional destacan, mientras que las aleaciones de cobre sirven a las bases de gestión térmica en los módulos de electrónica de potencia. Sin embargo, los crecientes umbrales de economía circular de la UE impulsan a los OEM a auditar la procedencia de las aleaciones, recompensando a las fundiciones que certifican los insumos reciclados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por fuerza de cierre de la máquina de fundición: auge de las celdas de alto tonelaje

Las celdas clasificadas de 4.001-10.000 kN aportaron el 53,08% del volumen de negocios de 2025 porque equilibran la flexibilidad con la capacidad. Aun así, las prensas por encima de los 10.000 kN registrarán una CAGR del 9,61% hasta 2031 a medida que la megafundición remodela las líneas de ensamblaje. Se ha reservado un número notable de gigaprensas en todo el mundo, y cada instalación, que a menudo tiene un coste en el extremo superior, desencadena inversión adyacente en robots, tanques de enfriamiento y estaciones de control de calidad por rayos X. Las fundiciones que aseguran adjudicaciones de plataformas de vehículos eléctricos a largo plazo se comprometen con estrategias de prensa de proveedor único para garantizar la coherencia de molde a molde, consolidando asociaciones más profundas entre OEM y fundición dentro del mercado de fundición a presión.

Las máquinas pequeñas de menos de 4.000 kN continúan sirviendo a la electrónica, los componentes médicos y las bombas de precisión, donde las tolerancias de espesor de pared más estrechas superan al volumen bruto. Estas celdas también evolucionan, adoptando mapeo de temperatura en máquina y mesas automatizadas de cambio rápido de moldes para limitar el tiempo de inactividad.

Análisis geográfico

Asia-Pacífico generó el 56,21% de las ventas globales en 2025, anclado por los vastos clústeres de automóviles, electrodomésticos y electrónica de China. Décadas de conocimiento acumulado, alta disponibilidad de chatarra de aluminio y ecosistemas de acero para herramientas verticalmente integrados mantienen posiciones de coste competitivas. Corea del Sur y Japón aportan innovación en sistemas de control, mientras que India aprovecha los incentivos vinculados a la producción que financian nuevas líneas de componentes ligeros. A medida que los OEM diversifican el abastecimiento, el Sudeste Asiático gana cuota en piezas de baja complejidad y capacidad de respaldo, ampliando la huella del mercado de fundición a presión en la ASEAN.

La región de Oriente Medio y África es la de mayor crecimiento con una CAGR del 8,42%. Los estados del Consejo de Cooperación del Golfo utilizan los fondos de Visión 2030 para fabricar inversores solares, carcasas de aerogeneradores y cargadores de vehículos eléctricos a nivel local. Los megaproyectos como NEOM generan demanda de prensas de alto tonelaje capaces de fundir nodos de fachada de aluminio y conectores estructurales. Las exportaciones de automóviles de Turquía y las políticas de parques industriales de Egipto impulsan aún más los pedidos regionales, aunque el suministro de lingotes en origen depende de las importaciones hasta que los fundidores amplíen su escala.

América del Norte y Europa crecen principalmente a través de cambios tecnológicos más que por el aumento del número de plantas. Los créditos fiscales de los Estados Unidos favorecen el abastecimiento doméstico de baterías y trenes motrices, lo que lleva a los OEM a localizar la megafundición junto a las plantas de ensamblaje en Ohio, Alabama y Ontario. El Mecanismo de Ajuste en Frontera por Carbono de Europa refuerza la posición competitiva de los talleres regionales que operan hornos de aluminio reciclado con energía renovable. Ambas regiones impulsan aún más el mercado de fundición a presión al aplicar la eliminación gradual de PFAS y las auditorías de carbono del ciclo de vida, lo que estimula las actualizaciones de capital y los módulos de trazabilidad digital.

Panorama competitivo

El mercado de fundición a presión sigue siendo moderadamente fragmentado, aunque las exigencias de capital de la megafundición impulsan la consolidación. Los grandes grupos diversificados han adquirido fundiciones especializadas para asegurar la capacidad de vacío y el conocimiento de las gigaprensas. Mientras tanto, los fabricantes de automóviles internalizan las estructuras características para proteger la propiedad intelectual y acortar las cadenas de suministro, presionando el volumen de los proveedores de primer nivel.

Los movimientos estratégicos incluyen a un importante proveedor norteamericano que instala prensas de 9.000 toneladas junto a un taller de carrocería de un OEM, mientras que un especialista europeo en componentes ligeros desinvirtió las líneas convencionales de bloques de motor para centrarse en bandejas de baterías para vehículos eléctricos. La ventaja tecnológica es decisiva. Los proveedores que ofrecen co-ingeniería de diseño para fundición, núcleos de arena impresos en 3D y predicción de defectos impulsada por IA obtienen contratos más largos y con márgenes más elevados.

Las credenciales de sostenibilidad también importan: las plantas alimentadas en un 50% o más por renovables in situ obtienen calificaciones premium en las tarjetas de puntuación de los OEM. Por último, los nuevos participantes en fabricación aditiva imprimen insertos de núcleo intrincados que reducen los plazos de fabricación de utillaje en semanas, impulsando a los incumbentes a formar alianzas o acuerdos de licencia.

Líderes de la industria de fundición a presión

Form Technologies Inc. (Dynacast)

Nemak S.A.B. de C.V.

Georg Fischer Ltd

Pace Industries Inc.

Endurance Technologies Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Nemak acordó adquirir la división automotriz de GF Casting Solutions por USD 336 millones, con USD 160 millones pagados por adelantado con líneas de crédito a largo plazo.

- Junio de 2025: Uno Minda aprobó una planta de fundición a presión de aluminio en campo verde en Maharashtra, India, orientada a la demanda de vehículos eléctricos de dos y cuatro ruedas.

- Febrero de 2025: Sundaram Clayton puso en marcha una nueva planta cerca de Chennai e instaló una prensa de 4.400 toneladas en los Estados Unidos para suministrar piezas fundidas estructurales para motores y vehículos eléctricos.

- Octubre de 2024: Handtmann ha puesto en marcha con éxito una Carat 610, ampliada de Bühler AG, marcando su entrada en la producción de grandes piezas estructurales. La Carat 610 cuenta con una fuerza de cierre de 61.000 kN y puede manejar un peso de inyección de hasta 128 kg de aluminio.

Alcance del informe global del mercado de fundición a presión

La fundición a presión es un proceso de fundición automatizado para producir piezas metálicas de una forma particular, que se obtienen vertiendo material fundido en un molde bajo presión.

El mercado de fundición a presión está segmentado por aplicación (automotriz, eléctrico y electrónico, maquinaria industrial y otras aplicaciones), proceso (fundición a presión por presión, fundición a presión al vacío, fundición a presión por compresión y otros procesos), materia prima (aluminio, magnesio y zinc) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África).

| Automotriz |

| Eléctrico y electrónico |

| Maquinaria industrial |

| Aeroespacial y defensa |

| Electrodomésticos de consumo |

| Otros |

| Fundición a presión por presión |

| Fundición a presión al vacío |

| Fundición a presión por compresión |

| Fundición por gravedad |

| Aluminio |

| Magnesio |

| Zinc |

| Cobre |

| Otros (plomo, aleaciones de estaño) |

| ≤4.000 kN |

| 4.001-10.000 kN |

| Más de 10.000 kN |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Malasia | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por aplicación | Automotriz | |

| Eléctrico y electrónico | ||

| Maquinaria industrial | ||

| Aeroespacial y defensa | ||

| Electrodomésticos de consumo | ||

| Otros | ||

| Por proceso | Fundición a presión por presión | |

| Fundición a presión al vacío | ||

| Fundición a presión por compresión | ||

| Fundición por gravedad | ||

| Por materia prima | Aluminio | |

| Magnesio | ||

| Zinc | ||

| Cobre | ||

| Otros (plomo, aleaciones de estaño) | ||

| Por fuerza de cierre de la máquina de fundición | ≤4.000 kN | |

| 4.001-10.000 kN | ||

| Más de 10.000 kN | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de fundición a presión en 2026?

El tamaño del mercado de fundición a presión es de USD 92,61 mil millones en 2026, en camino de alcanzar USD 130,17 mil millones para 2031.

¿Qué segmento crece más rápido hasta 2031?

Las máquinas con una fuerza de cierre superior a 10.000 kN registran el mayor incremento con una CAGR del 9,61% a medida que la megafundición gana escala.

¿Por qué la demanda automotriz sigue aumentando en la fundición a presión?

Los vehículos eléctricos necesitan grandes piezas fundidas de aluminio integradas para estructuras de baterías y chasis, por lo que el contenido por vehículo aumenta incluso cuando los componentes de motores de combustión interna disminuyen.

¿Qué región lidera la producción de fundición a presión?

Asia-Pacífico posee el 56,21% de los ingresos globales gracias a cadenas de suministro maduras y alta capacidad de reciclaje de aluminio.

Última actualización de la página el: