Tamaño y Participación del Mercado de Impresión 3D Automotriz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

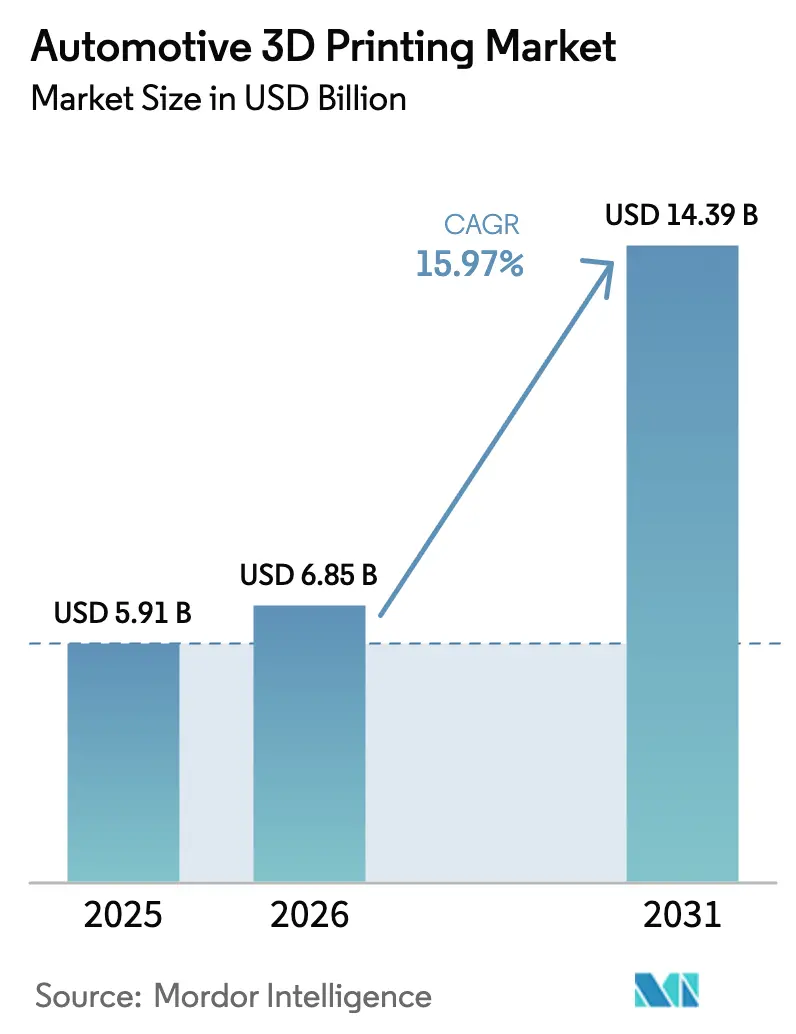

| Tamaño del Mercado (2026) | 6.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.97% CAGR |

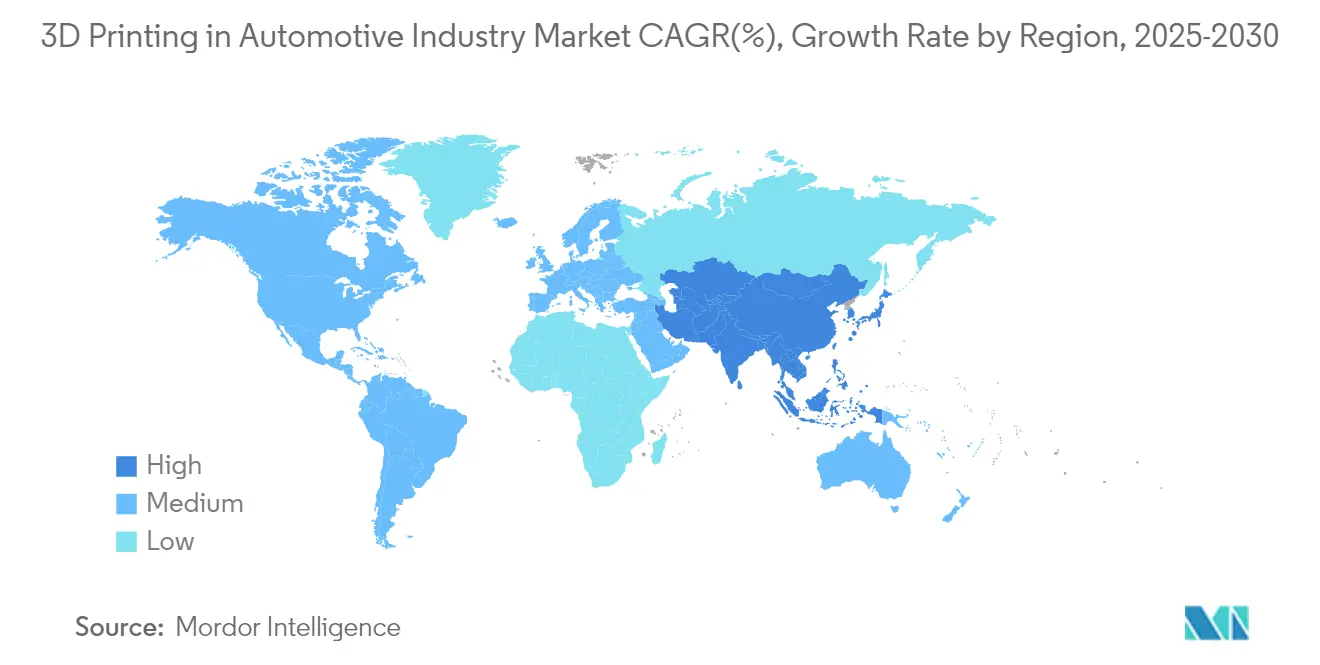

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D Automotriz por Mordor Intelligence

El tamaño del mercado de Impresión 3D Automotriz fue valorado en 5.910 millones de USD en 2025 y se estima que crecerá desde 6.850 millones de USD en 2026 hasta alcanzar los 14.390 millones de USD en 2031, a una CAGR del 15,97% durante el período de pronóstico (2026-2031). El cambio del prototipado hacia la producción a escala completa se está acelerando a medida que los avances en el procesamiento de múltiples materiales, la orquestación de la cadena de suministro digital y el control de calidad impulsado por inteligencia artificial redefinen la economía de fabricación. La demanda de componentes ligeros que cumplan con estrictas normas de emisiones, ilustrada por la reducción del 27% en emisiones de BMW mediante la fabricación aditiva por arco de alambre, sustenta el crecimiento[1]"La Fabricación Aditiva por Arco de Alambre Reduce las Emisiones,", Oficina de Prensa del Grupo BMW, bmwgroup.com. Los avances en hardware en el modelado por deposición fundida (FDM) y la sinterización selectiva por láser (SLS) mejoran el rendimiento, mientras que los polvos de hierro-silicio rentables abren aplicaciones metálicas para piezas de motores de vehículos eléctricos (EV). La presión regulatoria, las estrategias de relocalización y la disponibilidad de materias primas sostenibles se alinean para expandir el mercado de Impresión 3D Automotriz en economías establecidas y emergentes.

Conclusiones Clave del Informe

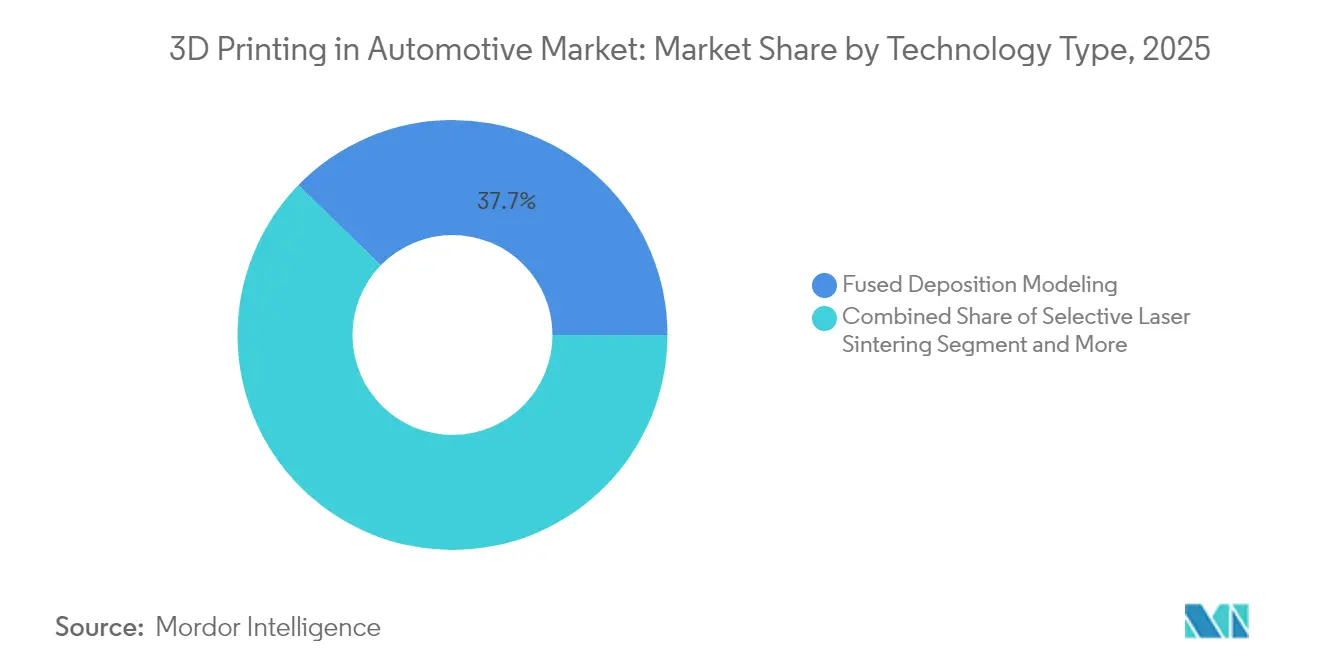

- Por tecnología, el FDM representó el 37,74% de la participación del mercado de Impresión 3D Automotriz en 2025; el SLS está preparado para crecer más rápido a una CAGR del 18,02% hasta 2031.

- Por componente, el hardware lideró con una participación de ingresos del 56,61% en 2025, mientras que se prevé que el software se expanda a una CAGR del 18,21% hasta 2031.

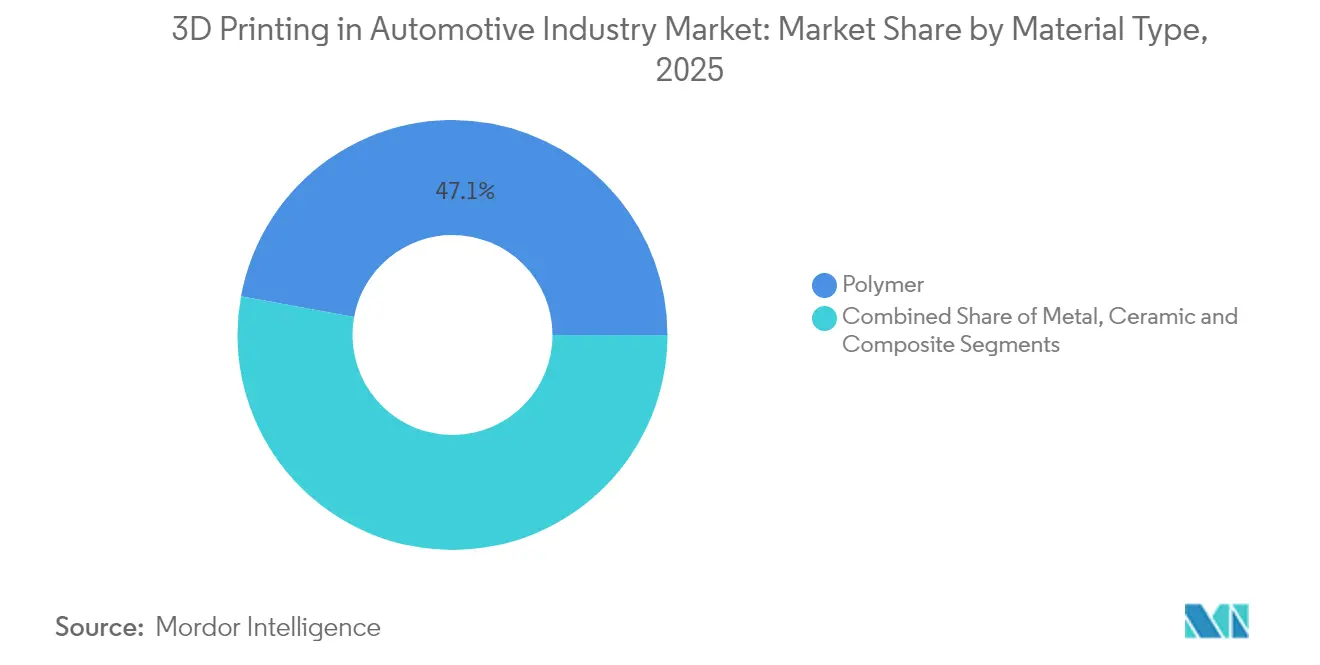

- Por material, los polímeros mantuvieron una participación del 47,12% del mercado de Impresión 3D Automotriz en 2025; se proyecta que la impresión en metal crezca a una CAGR del 19,05% entre 2026 y 2031.

- Por aplicación, las piezas de producción avanzan a una CAGR del 25,11% hasta 2031, superando la participación de ingresos del 43,12% del prototipado en 2025.

- Por geografía, América del Norte representó el 38,02% de la participación del mercado de Impresión 3D Automotriz en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Impresión 3D Automotriz*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Piezas Ligeras para Vehículos Eléctricos | +3.2% | Global, con foco en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción de Costos en Prototipado Rápido | +2.8% | Global, más fuerte en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Utillaje de Producción Personalizado | +2.5% | Corredores industriales de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Inventario Digital de Repuestos | +2.1% | Global, en etapa temprana en aeroespacial y automotriz | Largo plazo (≥ 4 años) |

| Integración de Fabricación Aditiva Multimaterial | +1.9% | Regiones de manufactura avanzada en todo el mundo | Largo plazo (≥ 4 años) |

| Impulso a la Relocalización de la Cadena de Suministro | +1.7% | América del Norte y la Unión Europea, con efecto expansivo hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Piezas Ligeras para Vehículos Eléctricos

Los fabricantes de vehículos eléctricos buscan la optimización del peso para ampliar su autonomía y cumplir con las normas de emisiones. General Motors integra más de 130 piezas impresas en el Cadillac Celestiq, incluido el componente de aluminio fabricado aditivamente más grande en la producción automotriz[2]Scott Wolff, "Polvos de Hierro-Silicio para Motores de Vehículos Eléctricos," Assembly Magazine, assemblymag.com. Las normas Euro 7 de Europa aceleran la adopción para recubrimientos de discos de freno y elementos estructurales. La impresión 3D basada en arena acorta los ciclos de desarrollo de moldes, permitiendo diseños de fundición que reducen la masa mientras se preservan los objetivos de tolerancia. La necesidad de compensar el peso de la batería intensifica los incentivos competitivos para eliminar cada gramo en todas las plataformas de vehículos.

Reducción de Costos en Prototipado Rápido

Las empresas reportan reducciones de hasta el 90% en los tiempos de entrega de prototipos y descensos pronunciados en los costos de piezas individuales a medida que la fabricación aditiva reemplaza al mecanizado en las iteraciones de diseño en etapas tempranas. La alta precisión dimensional de la estereolitografía respalda alternativas de fundición a la cera perdida de bajo costo, mientras que la optimización de parámetros de construcción basada en IA eleva las tasas de éxito a la primera. Las impresoras SLS de escritorio con precios inferiores a 3.000 USD amplían el acceso para proveedores pequeños y medianos, comprimiendo los ciclos de innovación en los clústeres de manufactura de Asia-Pacífico.

Utillaje de Producción Personalizado

BMW aprovecha la fabricación aditiva por arco de alambre para utillaje a medida que reduce el desperdicio de material en un 70% y permite canales de enfriamiento conforme de otro modo imposibles con técnicas sustractivas. Los programas de toberas para motores de cohetes ilustran construcciones multimaterial donde las propiedades térmicas y estructurales se co-optimizan dentro de una sola pieza. La capacidad de producir plantillas, accesorios y matrices bajo demanda reduce drásticamente los costos de inventario y apoya los objetivos de sostenibilidad mediante la reciclabilidad del polvo metálico. Estas capacidades elevan la CAGR del mercado de Impresión 3D Automotriz en otros 2,5 puntos porcentuales.

Inventario Digital de Repuestos

Los fabricantes que implementan inventarios digitales conectados a la nube han reducido el tiempo de monitoreo de ingeniería en un 98% y el desperdicio en un 18% mediante flujos de trabajo automatizados que activan la impresión solo cuando los sensores detectan el desgaste de los componentes[3]"Implementación de Oqton en Baker Hughes," Nota de Aplicación de 3D Systems, 3dsystems.com. Durante la crisis de la COVID-19, la producción bajo demanda mitigó las interrupciones de la cadena de suministro, subrayando los beneficios de resiliencia de la fabricación aditiva. A medida que las empresas migran del mantenimiento reactivo al predictivo, la impresión aditiva reduce el costo total de propiedad de las flotas heredadas.

Análisis del Impacto de las Restricciones del Mercado de Impresión 3D Automotriz*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Impresoras Metálicas | -2.4% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Brechas en la Calificación de Materiales | -1.8% | Sectores regulados en todo el mundo, especialmente aeroespacial y médico | Mediano plazo (2-4 años) |

| Sistemas Láser de Alta Intensidad Energética | -1.5% | Regiones con tarifas energéticas elevadas | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de la Propiedad Intelectual | -1.2% | Sectores de defensa y aeroespacial a nivel global | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Impresoras Metálicas

Las impresoras SLS industriales tienen un precio de lista de entre 12.000 y 33.000 USD, mientras que los polvos metálicos especiales promedian entre 300 y 600 USD por kg, lo que limita la adopción entre los proveedores sensibles al costo. La producción de polvo atomizado con helio ofrece la ruta más sostenible, aunque los desembolsos de capital siguen siendo elevados. Los análisis de ciclo de vida muestran que la fusión en lecho de polvo es económica para componentes de alta complejidad, pero el capital inicial aún disuade una implementación amplia. Los procesos de filamento metálico de menor costo mitigan las barreras de entrada, pero añaden complejidad al postprocesamiento, reduciendo la CAGR del mercado de Impresión 3D Automotriz en 2,4 puntos porcentuales.

Brechas en la Calificación de Materiales

Las industrias de seguridad crítica requieren conjuntos de datos certificados para aleaciones específicas de fabricación aditiva, lo que tarda entre 3 y 5 años por material. Las bases de datos incompletas de propiedades mecánicas retrasan la aprobación del diseño, especialmente en aplicaciones aeroespaciales, médicas y automotrices. Los consorcios académicos y los organismos de normalización están acelerando la armonización de los protocolos de prueba, aunque el retraso en la calificación reduce la adopción en 1,8 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Impresión 3D Automotriz

Por Tipo de Tecnología:

El Dominio del FDM Desafiado por la Innovación del SLSEl FDM representó el 37,74% de la participación del mercado de Impresión 3D Automotriz en 2025, gracias a los bajos costos del sistema y la amplia selección de materiales. Se proyecta que el SLS crezca a una CAGR del 18,02% hasta 2031, a medida que los sistemas de lecho de polvo de escritorio por debajo de 3.000 USD democratizan la impresión de nylon de alto rendimiento y materiales compuestos. Los avances en la fotopolimerización a nanoescala han llevado la resolución de la estereolitografía a 100 nm a 100 µm por segundo, extendiendo su uso a aplicaciones microfluídicas y ópticas. El Procesamiento Digital de Luz (DLP) apoya cada vez más los modelos de joyería y dentales, mientras que la fusión por haz de electrones sirve para piezas de titanio aeroespaciales. Se prevé que el tamaño del mercado de Impresión 3D Automotriz para piezas basadas en SLS se expanda considerablemente a medida que los fabricantes de vehículos eléctricos adopten engranajes de nylon duraderos y componentes bajo el capó.

La fabricación híbrida que combina técnicas aditivas y sustractivas está ganando terreno. Las trayectorias de herramienta del FDM integran refuerzo de fibra continua, mejorando la resistencia a la tracción sin operaciones secundarias. La impresión volumétrica holográfica demuestra ganancias de velocidad de hasta 20 veces al curar capas enteras simultáneamente, lo que es prometedor para interiores automotrices de alto volumen. Las mejoras continuas en el software de simulación de procesos reducen las iteraciones de prueba, asegurando que el FDM mantenga su relevancia incluso a medida que crece la base instalada de SLS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Componente:

El Crecimiento del Software Supera la Expansión del HardwareEl hardware capturó el 56,61% de los ingresos de 2025, abarcando impresoras, estaciones de postprocesamiento y escáneres. Sin embargo, el software se está expandiendo a una CAGR del 18,21% a medida que los algoritmos de aprendizaje automático reducen las tasas de defectos y orquestan flotas de múltiples fábricas. Las plataformas de operaciones de manufactura implementadas en Baker Hughes redujeron el tiempo de monitoreo en un 98% y el desperdicio en un 18%. Los centros de servicios prosperan cuando los fabricantes de automóviles externalizan materiales especiales o pequeñas tiradas de producción que no justifican el gasto de capital.

Los motores de parámetros de construcción impulsados por IA reducen el trabajo de ingeniería en un 80%, contribuyendo a una creciente participación del software dentro del mercado de Impresión 3D Automotriz. Las suites de colaboración basadas en navegador permiten iteraciones de diseño en todos los continentes, habilitando la ingeniería simultánea y el lanzamiento rápido a producción. A medida que la conectividad en la nube escala, los ingresos por suscripción ofrecen a los proveedores una renta de alto margen, desplazando el equilibrio competitivo de las máquinas hacia los ecosistemas digitales.

Por Tipo de Material:

La Impresión en Metal se Acelera a Pesar del Liderazgo de los PolímerosLos polímeros mantuvieron una participación del 47,12% de los ingresos totales en 2025, respaldados por resinas biocompatibles y compuestos de alta temperatura para aplicaciones bajo el capó. No obstante, la impresión en metal está creciendo a una CAGR del 19,05% hasta 2031, impulsada por el polvo de hierro-silicio para motores de vehículos eléctricos y las aleaciones de aluminio-escandio para piezas estructurales. Se proyecta que el tamaño del mercado de Impresión 3D Automotriz para componentes metálicos supere los 4.000 millones de USD para finales de la década.

Las tasas de reutilización de polvo superan el 85% en los procesos de fusión selectiva por láser, reduciendo los costos de material y el impacto ambiental. Las formulaciones cerámicas abordan los requisitos de barrera térmica para carcasas de turbocompresor, mientras que los compuestos reforzados con fibra de carbono reducen la masa del vehículo sin metales exóticos. La I+D sostenida en polímeros reciclados y materias primas de base biológica alinea la fabricación aditiva con los objetivos de la economía circular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación:

El Auge de la Producción Transforma la Dinámica de la IndustriaEl prototipado representó el 43,12% de los ingresos en 2025, aunque las piezas de producción están creciendo más rápido a una CAGR del 25,11% a medida que maduran los principios de diseño para fabricación aditiva. Se espera que el tamaño del mercado de Impresión 3D Automotriz para piezas en serie iguale al del prototipado para 2028. El utillaje y los accesorios se benefician del enfriamiento conforme, logrando reducciones del 30% en los tiempos de ciclo. El compromiso de 1.000 millones de USD de GE Aerospace con la capacidad aditiva nacional subraya el cambio hacia la producción de uso final.

Los implantes craneales de PEEK de grado médico, aprobados por la Administración de Alimentos y Medicamentos (FDA), ejemplifican componentes de alto valor específicos para el paciente producidos en impresoras industriales. Los fabricantes de equipos originales automotrices ahora integran soportes, conductos y molduras interiores fabricados aditivamente directamente en las líneas de ensamblaje, reduciendo el número de piezas y acelerando la personalización del vehículo. A medida que disminuyen las barreras de certificación, la impresión de repuestos reformará las cadenas de suministro de posventa para los modelos heredados.

Análisis Geográfico

Mercado de Impresión 3D Automotriz en América del Norte

América del Norte lidera el mercado de Impresión 3D Automotriz con una participación del 38,02% en 2025, respaldada por las cadenas de suministro dominantes de aeroespacial y vehículos eléctricos de los Estados Unidos. La inversión de 1.000 millones de USD de GE Aerospace en instalaciones de fabricación aditiva señala una confianza a largo plazo en la producción nacional. Las iniciativas de relocalización combinadas con la Ley de Reducción de la Inflación incentivan la manufactura localizada, acelerando la instalación de impresoras en todos los niveles del sector automotriz. Canadá y México contribuyen mediante componentes ligeros para camiones y moldes de fundición aeroespacial, aprovechando los marcos de comercio transfronterizo.

Mercado de Impresión 3D Automotriz en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 18,96% hasta 2031, impulsada por la digitalización manufacturera de China y las emergentes startups de bioimpresión de India. Los planes quinquenales chinos designan la fabricación aditiva como pilar estratégico, estimulando el crecimiento de instalaciones en centros automotrices y fábricas de baterías. La colaboración en India entre EOS y Godrej acelera las aplicaciones aeroespaciales, mientras que los centros de I+D público-privados fomentan el desarrollo de habilidades. Japón y Corea del Sur impulsan la innovación en materiales, desarrollando polímeros resistentes al calor adaptados a los trenes de potencia híbrido-eléctricos. Los clústeres de electrónica del Sudeste Asiático adoptan la impresión 3D para utillaje, con el apoyo de incentivos fiscales gubernamentales.

Mercado de Impresión 3D Automotriz en Europa, América del Sur y Oriente Medio

Europa mantiene una participacin significativa, anclada por Alemania, donde la mayoría de los fabricantes implementan procesos aditivos. La región reinvierte el 30,6% de la facturación de las empresas de fabricación aditiva en I+D, reforzando el liderazgo en exportaciones de impresoras metálicas. Francia e Italia amplían la impresión de materiales compuestos para superdeportivos, mientras que Escandinavia explora polímeros de base biológica para interiores de vehículos. La armonización regulatoria a través de las normas ISO/ASTM respalda la calificación transfronteriza de piezas impresas, agilizando los flujos de la cadena de suministro. Las regiones emergentes de América del Sur y Oriente Medio buscan la diversificación; Arabia Saudita equipa a las pymes con impresoras de nivel básico para reducir el consumo energético en la fabricación de metales. Brasil pilota centros de reparación aditiva para maquinaria agrícola, demostrando el alcance de la tecnología más allá de las economías de altos ingresos.

Panorama Competitivo

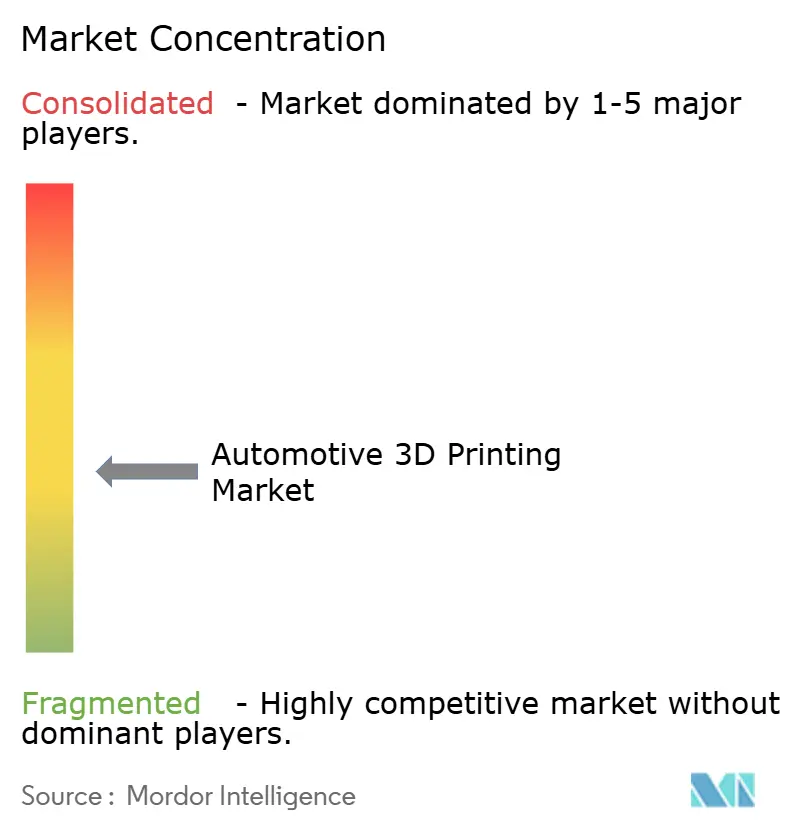

El mercado de Impresión 3D Automotriz muestra una fragmentación moderada. Los principales actores controlan colectivamente una porción significativa, aunque la consolidación se está acelerando. Stratasys reforzó su balance mediante una inyección de capital de 120 millones de USD de Fortissimo Capital para financiar adquisiciones e I+D en sistemas de polímeros. Nano Dimension gastó 179,3 millones de USD en la adquisición de Desktop Metal y 116 millones de USD en la adquisición de Markforged, formando un grupo con ingresos de 200 millones de USD con capacidades en polímeros, metales y electrónica. La entidad combinada racionaliza las carteras superpuestas para capturar valor en software y producción de polvo.

La diferenciación en software es un campo de batalla que se intensifica. La plataforma Oqton de 3D Systems aseguró grandes contratos industriales tras lograr reducciones del 98% en el tiempo de monitoreo en Baker Hughes. EOS integra IA en su flota de impresoras, reduciendo las iteraciones de configuración de parámetros en un 80%. HP se asocia con Materialise para incorporar conjuntos de datos propietarios en cadenas de herramientas en la nube, fomentando el control de procesos de bucle cerrado.

Los disruptores de nicho apuntan a los sistemas SLS de escritorio y de resina. La adquisición de Micronics por parte de Formlabs acelera las unidades de lecho de polvo por debajo de 10.000 USD, extendiendo el mercado de Impresión 3D Automotriz hacia estudios de diseño y talleres de servicio. Los constructores de máquinas híbridas combinan la fabricación aditiva y el fresado de cinco ejes para lograr acabados superficiales que rivalizan con el mecanizado por control numérico computarizado a tiempos de ciclo reducidos. Las solicitudes de patentes se concentran en cabezales de impresión multimaterial y geometrías de celosía generadas por IA, posicionando a los innovadores para licenciar tecnologías clave a los fabricantes de equipos originales automotrices que buscan escala de producción en masa.

Líderes de la Industria de Impresión 3D Automotriz

Stratasys Ltd

3D Systems Corporation

EOS GmbH

HP Inc.

Materialise NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Impresión 3D Automotriz Cubiertas en este Informe

- Stratasys Ltd

- 3D Systems Corporation

- EOS GmbH

- HP Inc.

- Materialise NV

- GE Additive (Arcam AB)

- Desktop Metal (ExOne)

- Ultimaker BV

- Voxeljet AG

- Carbon Inc.

- Hoganos AB

- EnvisionTEC GmbH

- SLM Solutions Group AG

- Renishaw plc

- BASF Forward AM

- Markforged Inc.

- Sindoh Co. Ltd

- XYZprinting Inc.

- Moog Inc.

Leer el Análisis de las Empresas del Mercado de Impresión 3D Automotriz

Desarrollos Recientes de la Industria en el Mercado de Impresión 3D Automotriz

- Junio de 2025: General Motors confirmó que el Cadillac Celestiq entrará en producción en serie limitada con más de 130 piezas fabricadas aditivamente, incluido el componente estructural de aluminio impreso en 3D más grande de la industria, consolidando el papel de la fabricación aditiva en la construcción de carrocerías de vehículos de lujo.

- Abril de 2025: Nano Dimension finalizó su adquisición de Markforged por 116 millones de USD, fortaleciendo las capacidades en metal y materiales compuestos mientras consolida el mercado de fabricación aditiva.

- Marzo de 2024: HP lanzó HP 3D HR PA 12 S, un material de nylon con una tasa de reutilización del 85% diseñado para piezas de interiores de automóviles duraderas y ligeras, apoyando los objetivos de sostenibilidad de los fabricantes de automóviles.

Mercado de Impresión 3D Automotriz Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura principal

Nuestro estudio define el mercado de impresión 3D automotriz como todos los ingresos obtenidos de impresoras de fabricación aditiva de grado industrial, materiales calificados y software relacionado o servicios bajo demanda que se implementan para diseñar, prototipar, fabricar herramientas o fabricar directamente piezas y ensamblajes automotrices. La cobertura abarca polímeros, metales, cerámicas y materias primas compuestas en programas de vehículos de pasajeros y comerciales, desde el concepto hasta las piezas de servicio.

Exclusión del alcance: las impresoras de escritorio para consumidores vendidas para uso recreativo y las ventas de materiales independientes no rastreables a aplicaciones automotrices quedan fuera del dimensionamiento.

Segmentos cubiertos en este informe

- Por Tipo de Tecnología

- Sinterización Selectiva por Láser (SLS)

- Estereolitografía (SLA)

- Procesamiento Digital de Luz (DLP)

- Fusión por Haz de Electrones (EBM)

- Fusión Selectiva por Láser (SLM)

- Modelado por Deposición Fundida (FDM)

- Por Tipo de Componente

- Hardware

- Software

- Servicio

- Por Tipo de Material

- Metal

- Polímero

- Cerámica

- Compuesto

- Por Tipo de Aplicación

- Producción

- Prototipado

- Utillaje y Accesorios

- Repuestos / Mantenimiento, Reparación y Revisión

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Se realizaron entrevistas estructuradas con gerentes de producto de OEM de impresoras, jefes de herramientas de nivel uno en Europa y América del Norte, formuladores de materiales en Asia-Pacífico y gerentes de compras en programas de vehículos eléctricos. Su orientación refinó las tasas de utilización, los volúmenes típicos anuales de piezas y los precios de venta promedio, y ayudó a evaluar las primeras hipótesis de crecimiento.

Investigación documental

Los analistas de Mordor comenzaron con revisiones estructuradas de datos públicos emitidos por organismos como la Organización Internacional de Constructores de Automóviles, la Oficina de Estadísticas Laborales de EE. UU., la serie PRODCOM de Eurostat y grupos comerciales como la Asociación de Fabricación Aditiva de VDMA. Los análisis de patentes de Questel, los registros de envíos aduaneros obtenidos a través de Volza y las presentaciones ante la SEC y Tofler proporcionaron señales a nivel empresarial sobre las bases instaladas de impresoras y los volúmenes de materiales. Los conocimientos complementarios provinieron de revistas revisadas por pares que cubren la sinterización láser de polvos metálicos y de informes para inversores de OEM de impresoras cotizadas en bolsa. Esta combinación ofreció indicadores de demanda de referencia, rangos de precios y señales de crecimiento para cada combinación de material y tecnología.

Las fuentes citadas aquí ilustran solo una parte del conjunto más amplio de documentos revisados consultados para la verificación y validación de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con la producción mundial de vehículos ligeros y pesados, que luego se filtra a través de coeficientes de adopción para la creación rápida de prototipos, herramientas e impresión de piezas en serie. Corroboramos los totales con verificaciones selectivas de abajo hacia arriba, incluidos envíos de impresoras muestreados, rendimiento de materiales por máquina y facturación de oficinas de servicios. Los principales impulsores del modelo incluyen: participación anual de producción de vehículos eléctricos (los objetivos de menor peso elevan el uso de AM), tendencias de precios promedio de polímeros y polvos metálicos, expansión de la base instalada de impresoras por clúster tecnológico (FDM, SLS, DMLS), objetivos de ahorro de tiempo de entrega que impulsan las tasas de conversión de herramientas y costos regionales de energía que influyen en las decisiones de relocalización. Los pronósticos hasta 2030 emplean regresión multivariante combinada con análisis de escenarios para capturar la sensibilidad a los ciclos de producción de vehículos y las variaciones en los costos de materiales; los parámetros se ajustan con rangos de consenso obtenidos en entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a revisión por pares secuencial dentro de Mordor, verificaciones de varianza frente a ratios históricos y señales de anomalías cuando los indicadores intermedios se desvían más allá de los umbrales preestablecidos. La base de datos se actualiza cada doce meses, con ajustes a mitad de ciclo activados por anuncios regulatorios o de capacidad de materiales, lo que garantiza que los clientes reciban una línea de base actualizada.

Cómo se compara el tamaño del mercado de impresión 3D automotriz de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados rara vez coinciden porque los investigadores adoptan diferentes alcances, monedas y cadencias de actualización. Las reglas de inclusión de componentes, las perspectivas de solo impresoras frente a las de ecosistema completo y las hipótesis contrastantes de ASP influyen en los resultados.

Los principales impulsores de las brechas surgen cuando otros excluyen los ingresos por software y servicios, aplican precios uniformes entre materiales o congelan los coeficientes de adopción a pesar del acelerado lanzamiento de vehículos eléctricos; mientras tanto, la página de Mordor refleja las últimas perspectivas de vehículos para 2025, curvas de precios de materiales diferenciadas y un ritmo de actualización anual que limita la desviación de los datos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 5,91 B (2025) | Mordor Intelligence | - |

| USD 4,11 B (2025) | Global Consultancy A | Se centra únicamente en la creación de prototipos; omite los ingresos de las oficinas de servicios |

| USD 4,35 B (2025) | Industry Association B | Utiliza ASP de polímero constante; excluye el crecimiento de la impresión de metales en plataformas de vehículos eléctricos |

| USD 4,64 B (2024) | Regional Consultancy C | Aplica tipos de cambio de 2023 y tiene una cadencia de actualización bienal |

En resumen, la comparación de estas cifras muestra que la definición de alcance disciplinada de Mordor, el modelado de doble vía y la actualización anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear con confianza hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Impresión 3D Automotriz?

El mercado está valorado en 6.850 millones de USD en 2026 y se proyecta que crezca hasta 14.390 millones de USD en 2031 a una CAGR del 15,97%.

¿Qué tecnología lidera el mercado de Impresión 3D Automotriz?

El Modelado por Deposición Fundida lidera con una participación de mercado del 37,74% en 2025, aunque la Sinterización Selectiva por Láser está creciendo más rápido a una CAGR del 18,02%.

¿Cómo están dando forma las plataformas de software a la industria de Impresión 3D Automotriz?

El software de operaciones de manufactura habilitado por IA puede reducir el tiempo de monitoreo en un 98% y el desperdicio en un 18%, convirtiendo al software en el segmento de componentes de más rápido crecimiento con una CAGR del 18,21%.

¿Qué restricciones limitan una adopción más amplia de la impresión 3D en metal en aplicaciones automotrices?

Los altos costos de impresoras y polvos, los prolongados ciclos de calificación de materiales y los sistemas láser de alta intensidad energética reducen colectivamente la CAGR prevista.

¿Qué empresas están impulsando la consolidación en el mercado de Impresión 3D Automotriz?

Nano Dimension, Stratasys, GE Aerospace y Formlabs lideran adquisiciones e inversiones estratégicas que reconfiguran la dinámica competitiva.

Última actualización de la página el: