Tamaño y participación del mercado europeo de piezas automotrices fundidas a presión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

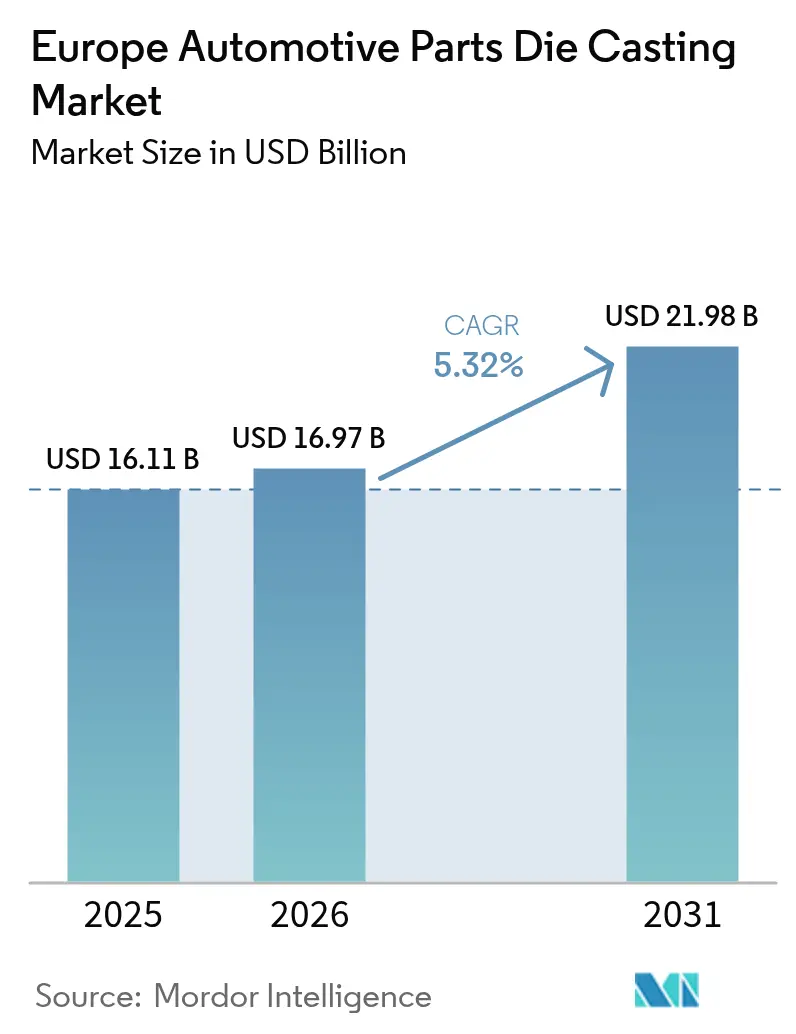

| Tamaño del mercado en el año base (2025) | 16.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de piezas automotrices fundidas a presión por Mordor Intelligence

El tamaño del mercado europeo de fundición a presión automotriz fue valorado en 16.110 millones de USD en 2025 y se estima que crecerá desde 16.970 millones de USD en 2026 hasta alcanzar 21.980 millones de USD en 2031, a una CAGR del 5,32% durante el período de pronóstico (2026-2031). Los objetivos constantes de electrificación, un giro pronunciado hacia piezas estructurales de gran tamaño de "gigafundición" y la necesidad de metales ligeros dan forma a la trayectoria de crecimiento actual. El aluminio continúa anclando la mayor parte de los volúmenes, aunque el magnesio y la fundición a alta presión al vacío (HPDC) multietapa registran el mayor crecimiento a medida que los programas de vehículos eléctricos (VE) demandan piezas fundidas sin porosidad y optimizadas en peso. La producción paralela de vehículos de motor de combustión interna (MCI) y vehículos eléctricos de batería (BEV) mantiene estables los ingresos por utillaje, al tiempo que permite a las fundiciones asignar capital hacia capacidades específicas para VE. La capacidad instalada de prensas en Alemania, el ecosistema emergente de ensamblaje de VE en España y el endurecimiento de las regulaciones europeas sobre carbono en el ciclo de vida refuerzan colectivamente el realineamiento de la cadena de suministro y la dinámica de consolidación.

Conclusiones clave del informe

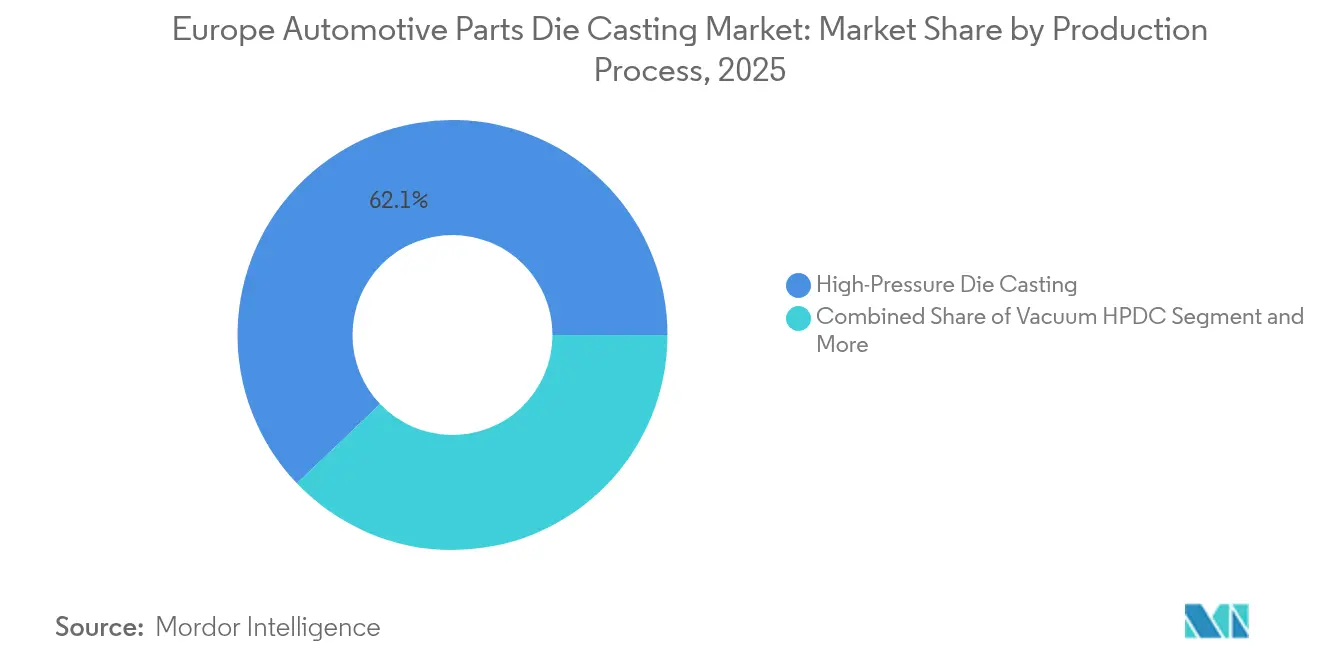

- Por proceso de producción, la fundición a alta presión lideró con el 62,12% de la participación del mercado europeo de fundición a presión automotriz en 2025, mientras que se pronostica que el HPDC al vacío avanzará a una CAGR del 6,71% hasta 2031.

- Por tipo de metal, el aluminio capturó el 75,12% de la participación del tamaño del mercado europeo de fundición a presión automotriz en 2025; se proyecta que el magnesio se expandirá a una CAGR del 9,25% entre 2026 y 2031.

- Por aplicación, las piezas de motor y tren de potencia retuvieron una participación del 39,40% del mercado europeo de fundición a presión automotriz en 2025. En contraste, se proyecta que las carcasas de baterías y las carcasas de accionamientos eléctricos registrarán la CAGR más rápida del 11,22% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 70,65% de la participación del mercado europeo de fundición a presión automotriz en 2025, mientras que se proyecta que los vehículos comerciales ligeros exhibirán una CAGR del 6,86%.

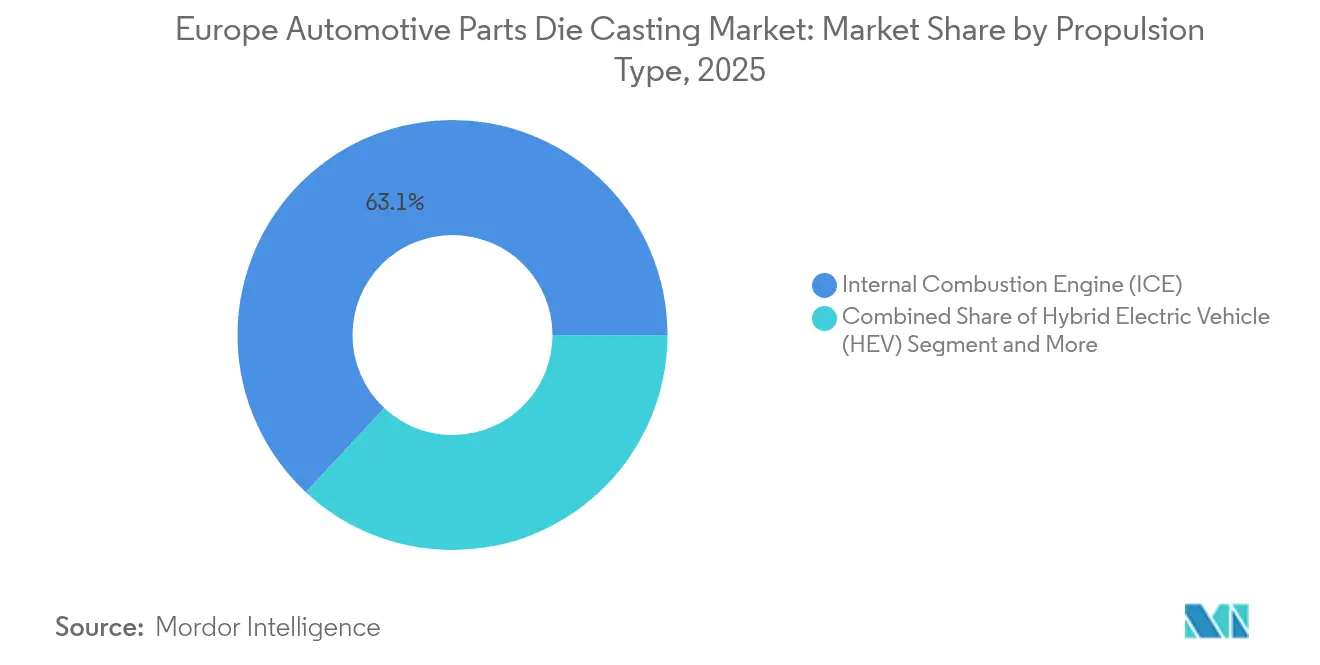

- Por tipo de propulsión, los motores de combustión interna dominaron, con el 63,05% de la participación del mercado europeo de fundición a presión automotriz en 2025; los vehículos eléctricos de batería se aceleran a una CAGR del 8,88% hasta 2031.

- Por tamaño de pieza fundida, las piezas medianas (1-10 kg) lideraron con el 48,92% de participación del mercado europeo de fundición a presión automotriz en 2025; se proyecta que las megafundiciones de más de 100 kg registrarán la CAGR más alta del 9,31% en 2031.

- Por país, Alemania mantuvo el 19,95% de los ingresos regionales del mercado europeo de fundición a presión automotriz en 2025, mientras que España se expande a la CAGR más sólida del 5,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de piezas automotrices fundidas a presión

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Transición hacia piezas estructurales de "gigafundición" | +2.1% | Alemania, Francia, España, Italia | Mediano plazo (2-4 años) |

| Regulaciones de CO₂ y carbono en el ciclo de vida | +1.8% | Toda la UE, regiones DACH | Largo plazo (≥ 4 años) |

| Producción paralela MCI-VE | +1.2% | Alemania, Francia, Italia, regiones de Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Circuitos internos de reciclaje de aleaciones | +0.9% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| HPDC al vacío multietapa | +0.7% | Regiones DACH, norte de Italia | Mediano plazo (2-4 años) |

| Codesarrollo de piezas fundidas para carcasas de baterías | +0.6% | Alemania, Francia, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición impulsada por los VE hacia grandes piezas estructurales de "gigafundición"

Los fabricantes de equipos originales (OEM) europeos están adoptando la gigafundición para consolidar hasta 100 estampaciones más pequeñas en estructuras únicas de aluminio de más de 100 kg, reduciendo los puntos de soldadura y los requisitos de espacio en planta. La planta de Volvo en Gotemburgo y la línea de Mercedes-Benz en Bremen ya operan prensas que superan las 6.000 t de fuerza de cierre. La transición eleva la participación de las megafundiciones dentro del mercado europeo de fundición a presión automotriz, fomenta una colaboración de ingeniería más estrecha entre los OEM y las fundiciones, y recompensa a los proveedores capaces de financiar un gran número de prensas. Si bien la reciente reconsideración de Tesla sobre el diseño de su gigafundición de próxima generación subraya los obstáculos técnicos, las fundiciones europeas continúan invirtiendo en sistemas de evacuación al vacío, detección de grietas y tratamiento térmico para cumplir con los objetivos de rendimiento ante choques de los OEM. La intensidad de capital está acelerando la consolidación regional, ya que los talleres familiares más pequeños tienen dificultades para financiar instalaciones de megaprensas. A mediano plazo, se espera que la gigafundición eleve las tasas de utilización de la tonelaje de prensas y amplíe los ingresos de las fundiciones más allá de las piezas de tren de potencia tradicionales.

Regulaciones más estrictas de la UE sobre CO₂ y carbono en el ciclo de vida

El marco Euro 7, vigente desde 2026, combina límites de emisiones por tubo de escape con umbrales de durabilidad de baterías y reciclaje de materiales, lo que obliga a los OEM a priorizar los lingotes de aluminio reciclado de bajo carbono. Por lo tanto, las fundiciones a presión deben registrar evaluaciones del ciclo de vida conformes con ISO 14040/14044 o arriesgarse a perder licitaciones de aprovisionamiento[1]"Emisiones de vehículos y durabilidad de baterías (Euro 7): Requisitos técnicos y normas de certificación," Unión Europea, EUR-Lex, eur-lex.europa.eu. Las fundiciones que ya operan sistemas de recuperación de aleaciones en circuito cerrado alcanzarán el estatus de proveedor preferente, mientras que las que aprovisionan metal primario enfrentan dilución de márgenes. La regulación también amplía el alcance a los contaminantes no relacionados con el escape, impulsando el rediseño de frenos, suspensión y carrocería en blanco. Estos mandatos proporcionan visibilidad de la demanda a varios años para piezas fundidas sin porosidad y de paredes delgadas, compatibles con los criterios de choque y corrosión. Los períodos de transición permiten a las fundiciones regionales establecidas tiempo para modernizar las estaciones de desgasificación y los fundentes alternativos, pero los rezagados incurren en cargos por penalización o requieren empresas conjuntas con recicladores de materiales.

Producción paralela MCI-VE que extiende la demanda de utillaje

Los fabricantes de automóviles europeos mantienen líneas paralelas de MCI y BEV, estabilizando la demanda de bloques de motor y carcasas de transmisión mientras las piezas específicas para BEV aumentan gradualmente. En 2024, más del 85% de los vehículos de pasajeros vendidos en la región aún contenían motores de combustión, lo que sustenta una base instalada considerable de utillaje de alta tonelaje. Esta coexistencia extiende los ciclos de amortización, apoyando el mercado europeo de fundición a presión automotriz a través de volúmenes predecibles de piezas de repuesto, incluso cuando los OEM asignan capital hacia megafundiciones de carcasas de baterías. Las fundiciones aprovechan esta ventana para recapacitar a la mano de obra, probar el HPDC al vacío y actualizar las aleaciones de los hornos sin perder el flujo de caja principal del MCI. Sin embargo, la dependencia excesiva de los volúmenes heredados arriesga activos varados una vez que la penetración de los BEV supere el punto de equilibrio económico para las plataformas eléctricas dedicadas, lo que impulsa a la dirección a monitorear de cerca los puntos de inflexión en la combinación de producción.

Impulso de los OEM hacia circuitos internos de reciclaje de aleaciones

Los fabricantes de automóviles de Alemania, Francia y los Países Bajos implementan la recolección de chatarra en circuito cerrado para asegurar la calidad de la chatarra, minimizar las huellas de CO₂ y reducir la exposición a los volátiles precios del metal primario. Bajo tales acuerdos, las fundiciones recolectan, clasifican y refunden la chatarra de estampado o mecanizado en lingotes secundarios conformes con las especificaciones, vendiéndolos de nuevo con un descuento respecto al lingote primario. El modelo altera los grupos de beneficios: aunque los ingresos generales por fundición aumentan, la retención del margen de material se estrecha a medida que los OEM internalizan el valor de las aleaciones. Las fundiciones que desarrollan análisis de instalaciones de fusión, seguimiento de impurezas y manipulación automatizada de chatarra fortalecen la fidelización de contratos a largo plazo. Las instalaciones que carecen de espacio para hornos de refusión dedicados corren el riesgo de ser relegadas a trabajos de desbordamiento o de recibir ofertas de adquisición de grupos de OEM integrados verticalmente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Volatilidad de precios frente a solicitudes de cotización a precio fijo | -1.4% | Toda la UE, especialmente Alemania | Corto plazo (≤ 2 años) |

| Límites de PFAS y gas HF | -1.1% | Toda la UE, regiones DACH | Mediano plazo (2-4 años) |

| Escasez de mano de obra en fundiciones | -0.8% | Alemania, República Checa, Polonia, Austria | Largo plazo (≥ 4 años) |

| Presiones de relocalización de los OEM | -0.6% | Alemania, Francia, regiones de Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del aluminio al contado frente a solicitudes de cotización a precio fijo

Los márgenes de las fundiciones europeas se amplían o comprimen en función del desfase entre las cotizaciones al contado del LME y las solicitudes de cotización a 12-24 meses aseguradas con los fabricantes de automóviles. Los recientes picos en los precios de la energía y las posibles sanciones comerciales amenazan la disponibilidad constante de lingotes, lo que obliga a las fundiciones a cubrir posiciones con primas elevadas o a absorber la inflación de las materias primas. Las instalaciones más pequeñas con menor solidez en sus balances enfrentan tensiones de liquidez, lo que podría acelerar la consolidación. Algunos proveedores responden incorporando cláusulas de ajuste en las nuevas solicitudes de cotización, aunque los OEM se resisten a los precios variables para proteger las previsiones de listas de materiales. Los amortiguadores de inventario ofrecen un alivio temporal, pero inmoviliza capital de trabajo y aumentan los costos de seguros, lo que subraya la necesidad de estrategias de adquisición dinámicas.

Endurecimiento de los límites de PFAS y gas fluoruro de hidrógeno en las fundiciones de la UE

La prohibición propuesta de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) y las normas más estrictas sobre emisiones de fluoruro de hidrógeno amenazan los agentes de desmoldeo y los fundentes convencionales esenciales para las líneas de HPDC de alto ciclo. Las fundiciones deben probar sustitutos de óxido de silicio, grafito o base acuosa, cada uno con características distintas de viscosidad y choque térmico que influyen en la velocidad de llenado y el acabado superficial. Los primeros adoptantes reportan penalizaciones marginales en el tiempo de ciclo, pero se benefician de las credenciales de "fundición verde" para la comercialización, lo que ayuda a la puntuación de sostenibilidad de los OEM. Las modernizaciones de equipos, como los postquemadores catalíticos o los circuitos de depuración cerrados, requieren desembolsos de varios millones de euros. Los costos de cumplimiento pesan desproporcionadamente sobre los talleres pequeños, lo que podría desplazarlos del mercado europeo de fundición a presión automotriz durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de proceso de producción: El HPDC al vacío gana impulso

La fundición a alta presión retuvo el 62,12% de la participación del mercado europeo de fundición a presión automotriz en 2025, gracias a su ventaja de productividad para piezas de alto volumen. Sin embargo, se prevé que el HPDC al vacío supere esta cifra con una CAGR del 6,71%, lo que refleja la aceptación por parte de los OEM de estructuras sin porosidad para carcasas de baterías y nodos de chasis. El tamaño del mercado europeo de fundición a presión automotriz atribuible al HPDC al vacío genera una ganancia directa en aplicaciones estructurales ligeras.

Los crecientes requisitos de fuerza de cierre motivan a las fundiciones a actualizar a sistemas de evacuación multietapa que reducen los gases disueltos y permiten el tratamiento térmico posterior a la soldadura. Las inversiones en monitoreo de presión en tiempo real acortan los ciclos de retroalimentación para la detección de defectos, reduciendo los tiempos de chatarra. El HPDC estándar sigue siendo económico para los volúmenes de bloques de motor, pero a medida que la demanda de MCI se aplana, el potencial de beneficio migra hacia gigafundiciones de valor añadido. La fundición por compresión y los procesos semisólidos mantienen una relevancia de nicho para las pinzas de freno de gama alta, donde las propiedades mecánicas superiores compensan las desventajas en el tiempo de ciclo. El cambio en la combinación de procesos ilustra cómo las especificaciones técnicas, no solo los costos de mano de obra, definen la competitividad europea.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por tipo de metal: El magnesio se acelera a pesar del dominio del aluminio

El aluminio comandó el 75,12% de la participación del tamaño del mercado europeo de fundición a presión automotriz en 2025, dado su equilibrio de densidad, costo y rutas de reciclaje maduras. El segmento capturó una porción significativa del tamaño del mercado europeo de fundición a presión automotriz, ayudado por los mandatos de economía circular que penalizan el material virgen. Sin embargo, el magnesio registrará una CAGR del 9,25% hasta 2031. Los avances tecnológicos en la formulación de aleaciones atenúan las preocupaciones sobre la corrosión y permiten paredes más delgadas sin sacrificar la rigidez.

Las carcasas de paquetes de baterías y los soportes de columnas de dirección especifican cada vez más el magnesio para compensar el peso de las celdas, ofreciendo beneficios de autonomía a los BEV. El zinc y las aleaciones especiales sirven para carcasas de infoentretenimiento y soportes de sensores que requieren precisión dimensional más que resistencia a la tracción. A medida que Europa instala gigaprensas más grandes, la combinación de aleaciones podría ampliarse aún más si las aleaciones de magnesio estructural superan las pruebas de inflamabilidad. La seguridad del suministro sigue siendo una pregunta abierta porque la mayor parte del magnesio primario se origina fuera de la UE, pero las rutas mejoradas de recolección de chatarra mitigan parte del riesgo.

Por tipo de aplicación: Las carcasas de baterías impulsan la transformación

Las piezas fundidas de motor y tren de potencia preservaron el 39,40% de la participación del tamaño del mercado europeo de fundición a presión automotriz en 2025, aunque el segmento se contraerá a medida que los BEV desplacen los trenes de transmisión de MCI. Se espera que las carcasas de baterías y las carcasas de accionamientos eléctricos aumenten a una CAGR del 11,22% para 2031, incrementando significativamente los ingresos totales. Esta transición ve cómo las bandejas de baterías de gigafundición reemplazan múltiples extrusiones y conjuntos de chapa metálica, reduciendo la mano de obra de ensamblaje al tiempo que mejora la gestión térmica.

Las fundiciones capitalizan ofreciendo servicios de codiseño que integran canales de enfriamiento directamente en las piezas fundidas estructurales, reduciendo el espesor del paquete y maximizando el espacio libre bajo el suelo. Los componentes de transmisión disminuyen en participación pero siguen siendo esenciales para los híbridos enchufables y los modelos de rendimiento de nicho. Las piezas estructurales de carrocería en blanco ganan terreno en todos los tipos de propulsión, impulsadas por los mandatos de choque de la UE y los incentivos de aligerar el peso. La combinación emergente remodela los flujos de trabajo de utillaje desde grupos de moldes de pequeñas celdas hacia grandes juegos de matrices integradas, redefiniendo los factores de costo y las métricas de beneficio.

Por tipo de vehículo: Los vehículos comerciales muestran resiliencia

Los automóviles de pasajeros generaron el 70,65% de la participación del tamaño del mercado europeo de fundición a presión automotriz en 2025. Sin embargo, se proyecta que los vehículos comerciales ligeros registren una CAGR del 6,86% a medida que las flotas de comercio electrónico y logística urbana demandan piezas de chasis ligeras. Los operadores de flotas priorizan el costo total de propiedad, impulsando el interés del segmento de vehículos comerciales en componentes ligeros fundidos a presión para mejorar la eficiencia de combustible y optimizar las cargas útiles. Si bien los vehículos comerciales pesados demandan constantemente componentes fundidos a presión para aplicaciones de motor y transmisión, su electrificación se rezaga frente a los automóviles de pasajeros, obstaculizada por los desafíos de infraestructura y las limitaciones de autonomía.

Los operadores de flotas se centran en el costo total de propiedad, incentivando las piezas de aluminio de alta conductividad térmica que mejoran el enfriamiento de los frenos y prolongan la vida útil de las pastillas. Los equipos fuera de carretera y agrícolas comprenden un subsegmento estable que depende de aleaciones de alta resistencia para ciclos de trabajo exigentes. La diversificación entre categorías de vehículos protege a las fundiciones de cualquier tendencia de propulsión única, aunque la obtención de homologación para piezas de vehículos comerciales críticas para la seguridad conlleva pruebas más estrictas, añadiendo tiempo de entrega a los canales de proyectos.

Por tipo de propulsión: El impulso de los BEV se consolida gradualmente

En 2025, los motores de combustión interna (MCI) dominan con firmeza el mercado europeo de fundición a presión automotriz, representando el 63,05% de las ventas de vehículos. Esto demuestra que, si bien la transición a los vehículos eléctricos (VE) está en marcha, está ocurriendo de forma gradual. Los vehículos eléctricos de batería (BEV) están ganando impulso, con un crecimiento esperado del 8,88% anual de 2026 a 2031, gracias a una mejor infraestructura y más opciones de modelos. Las fundiciones están sintiendo el impacto de este cambio, ya que la demanda de piezas tradicionales de MCI disminuye y los componentes específicos para VE aumentan, empujándolas a repensar la capacidad e invertir en nuevas tecnologías.

Al mismo tiempo, los vehículos híbridos y los híbridos enchufables actúan como puente, manteniendo viva la demanda tanto de piezas de tren de transmisión convencional como eléctrico. Los VE de pila de combustible siguen siendo un nicho pero prometedor, ofreciendo oportunidades para las fundiciones con experiencia en materiales avanzados y sistemas de presión. El crecimiento de los BEV está siendo impulsado por la mejora de la tecnología de baterías, redes de carga más amplias y regulaciones más estrictas. Aun así, con los MCI continuando dominando, las fundiciones deben mantenerse flexibles, apoyando tanto las tecnologías heredadas como las emergentes para evitar arriesgar los ingresos a corto plazo mientras se preparan para un futuro más eléctrico.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por tamaño de pieza fundida: Las megafundiciones remodelan la producción

En 2025, las piezas fundidas de tamaño mediano (que pesan entre 1 y 10 kg) dominan el mercado con el 48,92% de participación del mercado europeo de fundición a presión automotriz en 2025, gracias a su uso generalizado en piezas automotrices tradicionales como bloques de motor y carcasas de transmisión. Pero el foco se está desplazando hacia las megafundiciones, aquellas de más de 100 kg, que están creciendo rápidamente a una tasa anual del 9,31% de 2026 a 2031. Este auge está impulsado por fabricantes de automóviles como Tesla, Volvo y Mercedes-Benz que adoptan la gigafundición para simplificar el ensamblaje de vehículos y reducir el número de componentes individuales. Mientras tanto, las piezas pequeñas (menos de 1 kg) continúan desempeñando funciones de precisión en electrónica e interiores, y las piezas grandes (10-100 kg) siguen siendo esenciales para piezas estructurales y de tren de potencia.

A medida que los tamaños de las piezas fundidas crecen, las fundiciones enfrentan nuevos desafíos que requieren una inversión seria en equipos de alta tonelaje e instalaciones más grandes. La producción de megafundiciones no es solo una cuestión de escala; exige habilidades avanzadas en diseño de moldes, control térmico y garantía de calidad para asegurar que estas piezas masivas sean estructuralmente sólidas. Este cambio refleja una tendencia industrial más amplia hacia la consolidación, con el objetivo de reducir costos y optimizar la producción. Sin embargo, también significa que solo las fundiciones bien equipadas con la experiencia y los recursos adecuados podrán competir en este panorama en evolución.

Análisis geográfico

Alemania lideró el mercado europeo de fundición a presión automotriz con una participación de ingresos del 19,95% en 2025, respaldado por un ecosistema de suministro integrado que ubica las fundiciones dentro de un radio de 200 km de las principales plantas de ensamblaje de vehículos. Los proveedores nacionales invierten en HPDC al vacío multietapa y celdas piloto de gigafundición para retener los contratos de programa de Volkswagen y Mercedes-Benz. El aumento de los costos de electricidad y la escasez de mano de obra calificada desafían la competitividad, y la asociación alemana del automóvil prevé hasta 190.000 pérdidas de empleo para 2035 si la recualificación no sigue el ritmo de la electrificación. Las fundiciones responden ampliando los programas de aprendizaje y cofinanciando acuerdos de compra de energía renovable para estabilizar los costos operativos.

Francia e Italia le siguen con grupos de fundiciones maduras; los incentivos políticos franceses para el reciclaje de aluminio permiten a las plantas en regiones como Grand Est reclamar credenciales de producción de bajo carbono, lo que se alinea con los marcos de adquisición del Euro 7. Los proveedores italianos de Lombardía y Emilia-Romaña continúan exportando piezas fundidas de tren de potencia, pero el aumento de los precios del gas comprime los márgenes. El Reino Unido mantiene capacidades de nicho en fundición de magnesio y componentes de automovilismo, aunque los retrasos en el despacho aduanero añaden sobrecarga logística al enviar a los OEM del continente.

España exhibe la CAGR más rápida del 5,55%, beneficiándose de los compromisos de ensamblaje de VE en Cataluña y Valencia y estructuras salariales que superan a los competidores del norte. Los proveedores de primer nivel establecen unidades satélite regionales para atender los programas de carcasas de baterías, aprovechando las subvenciones gubernamentales vinculadas al Mecanismo de Recuperación y Resiliencia de la UE posterior a la pandemia. Los países de Europa Central y Oriental (ECO) como Polonia y la República Checa ofrecen capacidad de mecanizado competitiva en costos; sin embargo, la emigración y las bajas tasas de desempleo tensan los grupos de mano de obra, elevando las trayectorias salariales a largo plazo. Noruega y Suecia priorizan la fundición alimentada con energía hidroeléctrica de aluminio primario de bajo carbono, suministrando lingotes para las fundiciones del norte de Alemania y Dinamarca. El suministro ruso sale del mercado debido a las sanciones geopolíticas, impulsando las importaciones de lingotes desde el Oriente Medio y América del Norte para equilibrar la demanda.

Panorama regulatorio

Las normas de homologación de tipo y descarbonización a escala de la UE están endureciendo los requisitos para los componentes automotrices fundidos a presión en cuanto a materiales, emisiones y documentación. Euro 7 (Reglamento (UE) 2024/1257) extiende el cumplimiento más allá de los límites de escape hacia consideraciones de durabilidad y de fuentes no relacionadas con el escape, mientras que también restringe el acceso al mercado a través de las puertas de homologación de tipo: a partir del 29 de noviembre de 2026, las autoridades de homologación podrán denegar la homologación de tipo para nuevos vehículos M1 y N1 que no cumplan. Esto aumenta el escrutinio de los OEM sobre la capacidad de proceso de los proveedores y la trazabilidad de piezas.

Junto con esto, la UE está pasando las obligaciones de fin de vida útil y circularidad de directivas hacia un reglamento más uniforme que sustituye a las Directivas 2000/53/CE y 2005/64/CE (según se refleja en PE-CONS 13/1/26). El marco introduce requisitos obligatorios de circularidad, incluidos objetivos de contenido reciclado y expectativas de diseño para la reciclabilidad a lo largo del ciclo de vida del vehículo. Para los fundidores a presión, esto se traduce en un enfoque más estricto en el abastecimiento de aleaciones en circuito cerrado, la preparación para la evaluación del ciclo de vida (alineada con ISO 14040/14044) y transferencias de datos más sólidas hacia la documentación de homologación de tipo de los OEM.

Análisis de la cadena de valor

La cadena de valor europea de fundición a presión de piezas automotrices comienza con el suministro de metal primario y secundario (con el aluminio dominando los volúmenes), seguido por la aleación, la fusión y retención, el diseño de moldes y la fabricación de herramientas, la fundición (HPDC y, cada vez más, HPDC al vacío), el desbarbado y el tratamiento térmico donde corresponde, el mecanizado y el acabado superficial, y la inspección. Esto incluye metrología en línea y ensayos no destructivos avanzados para piezas estructurales, con entrega justo en secuencia a las plantas de ensamblaje de OEM y de Tier-1. Las herramientas, el acero para moldes, los agentes desmoldantes y fundentes, y la energía son insumos críticos, y el mecanizado integrado junto con la documentación de calidad influyen cada vez más en la selección de proveedores para carcasas de baterías, carcasas de e-drive y piezas estructurales de carrocería en blanco.

En el extremo posterior, las compras de los OEM están cambiando en el caso de las grandes piezas fundidas estructurales, ya que el gigacasting y los componentes de gran formato conllevan altos costos de logística y manejo, lo que fomenta la producción más cercana al ensamblaje del vehículo y, en algunos casos, la migración hacia instalaciones operadas por los propios OEM. La base de suministro incluye grupos Tier-1 consolidados y pymes especializadas, pero los talleres más pequeños enfrentan limitaciones para actualizar instalaciones antiguas destinadas a megafundiciones, incluidas la altura del techo, la capacidad de las grúas y las necesidades de inversión para celdas de alto tonelaje. Esta dinámica refuerza la presión hacia la consolidación y las asociaciones con fabricantes de prensas y proveedores de automatización. Las capacidades de recolección de chatarra en circuito cerrado y refusión también se están incorporando a los contratos, lo que cambia la manera en que se reparte el valor entre el margen del metal, el margen de conversión y la fidelidad a largo plazo de los programas.

Panorama competitivo

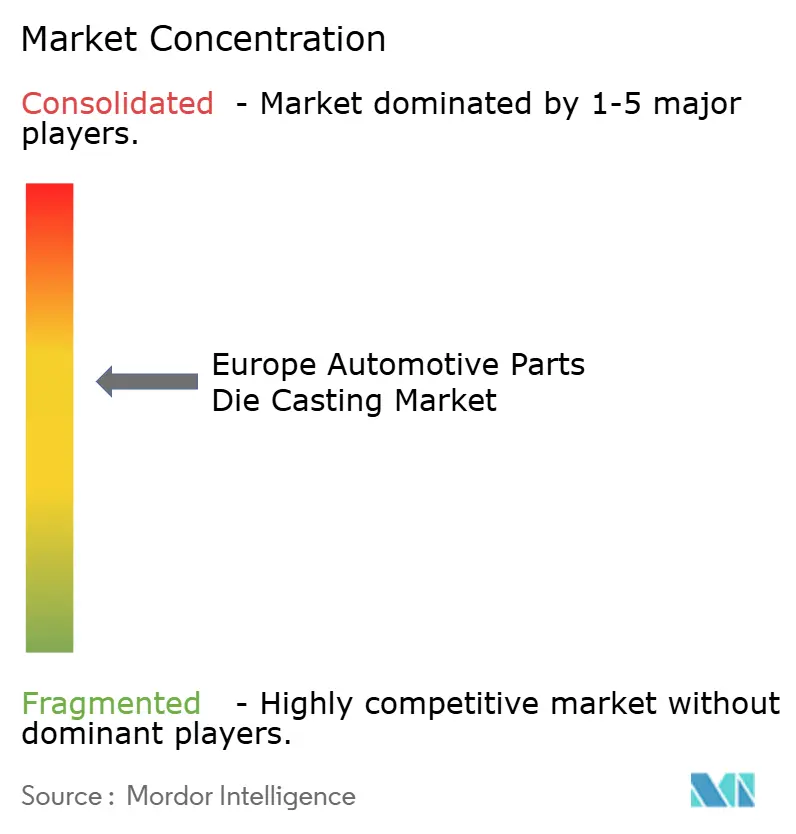

El mercado europeo de fundición a presión automotriz permanece moderadamente fragmentado, con los tres principales actores manteniendo una participación combinada significativa, lo que subraya el alcance de la consolidación. Los líderes del mercado despliegan prensas de alta tonelaje, matrices asistidas por vacío y recuperación de aleaciones en circuito cerrado para asegurar contratos de plataformas de VE de varios años. Las fundiciones regionales de tamaño mediano se diferencian mediante la creación rápida de prototipos, ofreciendo plazos de entrega de ocho semanas para muestras complejas de bandejas de baterías que los competidores más grandes suministran en doce.

La asignación de capital estratégico se orienta hacia las instalaciones de gigaprensas, la digitalización de hornos y la inspección por tomografía computarizada en línea. Las empresas líderes se asocian con los fabricantes de prensas para codesarrollar sistemas de lubricación de matrices que reducen significativamente los tiempos de ciclo. La integración vertical en mecanizado y tratamiento superficial asegura margen adicional al tiempo que reduce los retrasos logísticos, que los OEM citan cada vez más como criterios de renovación de contratos.

El impulso de consolidación se evidencia por las adquisiciones en las que grupos bien capitalizados absorben especialistas en HPDC al vacío de nicho para acceder a la propiedad intelectual de carcasas de baterías para VE. El interés del capital privado se acelera a medida que los flujos de ingresos estables vinculados a los VE compensan la ciclicidad tradicionalmente asociada a la demanda de MCI. Mientras tanto, los competidores asiáticos establecen empresas conjuntas en Europa del Este para eludir las barreras comerciales y explotar mano de obra calificada a menor costo, introduciendo una presión adicional sobre las estructuras de precios de los titulares. En todo el panorama, la intensidad de la automatización y la transparencia en la contabilidad de carbono determinan cada vez más la aptitud competitiva.

Líderes de la industria europea de piezas automotrices fundidas a presión

Martinrea Honsel

Ryobi Die Casting

Georg Fischer

Rheinmetall Automotive

Buhler Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave radica en el abastecimiento escalable de metal bajo en carbono combinado con flujos de trabajo de circularidad trazables que cumplan con las exigencias de los OEM y del ciclo de vida de la UE, mientras se siguen respaldando piezas estructurales de alta integridad. Las inversiones vinculadas al aluminio reciclado y a centros de fabricación regionales reflejan este cambio. Por ejemplo, Huashuo Group (Halms) inició operaciones en un centro automotriz de 100.000 metros cuadrados en Miskolc, Hungría, utilizando aluminio reciclado para fundiciones a alta presión y mecanizado. Se hace referencia a movimientos relacionados liderados por OEM hacia prácticas de aleación en circuito cerrado en Alemania, Francia y los Países Bajos. Los proveedores que combinan capacidad de HPDC al vacío con insumos de contenido reciclado documentado y trazabilidad de piezas lista para auditoría están mejor posicionados para carcasas de baterías, carcasas de e-drive y nodos estructurales donde el control de porosidad y los registros de proceso defendibles son importantes.

La diversificación de procesos y las adiciones de capacidad localizada también crean oportunidades a nivel de programa más allá de las clásicas piezas de motor y transmisión fabricadas mediante HPDC. Horse Powertrain está iniciando una ampliación de 45 millones de EUR en Valladolid, España, para añadir la primera instalación de fundición por gravedad inclinada del país y aumentar la capacidad de culatas, respaldando la inversión continua en rutas eficientes para componentes de tren motriz. Los programas de vehículos eléctricos e híbridos también están impulsando actualizaciones de instalaciones, incluida la ampliación de 16,6 millones de EUR de Gestamp en Portugal. En la capa de industrialización, la demanda de los OEM de fundiciones estructurales de gran formato se está traduciendo en pedidos de máquinas de alto tonelaje y bucles de calidad automatizados, beneficiando a las fundiciones que pueden industrializar grandes piezas fundidas mientras cumplen con las expectativas de tiempo de ciclo (takt time), los requisitos de reparabilidad y la profundidad de inspección en línea.

Desarrollos recientes del sector

- Mayo de 2026: Volvo Cars confirmó el uso de una celda de fundición a alta presión de 8.400 toneladas suministrada por Buhler para producir estructuras de piso trasero del EX60 en su planta de Torslanda. Este movimiento subraya el cambio hacia grandes fundiciones estructurales en las arquitecturas vehiculares europeas y eleva el estándar para los proveedores en cuanto a tonelaje de prensa, control de proceso y capacidad de detección de defectos.

- Septiembre de 2025: MacLean-Fogg y Fraunhofer ILT produjeron un inserto de herramienta de fundición a presión impreso en 3D de 156 kg para Toyota Europe utilizando un proceso de fusión de lecho de polvo láser tipo pórtico para las carcasas de transmisión híbrida del Yaris. Las herramientas fabricadas de forma aditiva permiten sistemas de refrigeración más complejos y una mayor vida útil de las herramientas, ayudando a los fundidores a presión a reducir el desperdicio y estabilizar el tiempo de ciclo en programas automotrices de gran volumen.

- Diciembre de 2024: Rheinmetall cerró la compra de Loc Performance Products por un valor de empresa de 950 millones de USD, ampliando su presencia en América del Norte en fundiciones estructurales y sistemas vehiculares avanzados. La adquisición fortalece la escala y el acceso a clientes de Rheinmetall para componentes estructurales de gran tamaño, reforzando la presión competitiva sobre los grupos europeos de fundición a presión para ampliar su capacidad y presencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las piezas automotrices fundidas a presión suministradas en Europa, contabilizadas en el punto donde los componentes fundidos se producen y se venden para su uso en sistemas y conjuntos vehiculares.

Exclusiones del alcance: Excluye las fundiciones a presión no automotrices y los productos de fundición metálica simples que no se fabrican como piezas de vehículos.

Descripción general de la segmentación

- Por tipo de proceso de producción

- Fundición a alta presión (HPDC)

- HPDC al vacío

- Fundición por compresión

- Fundición de metal semisólido

- Fundición por gravedad y a baja presión

- Por tipo de metal

- Aluminio

- Zinc

- Magnesio

- Otros (aleaciones a base de Cu y Fe)

- Por tipo de aplicación

- Piezas de motor y tren de potencia

- Componentes de transmisión

- Piezas estructurales y de carrocería en blanco

- Carcasas de baterías y carcasas de accionamientos eléctricos

- Componentes de chasis y suspensión

- Por tipo de vehículo

- Automóviles de pasajeros

- Vehículos comerciales ligeros

- Vehículos comerciales pesados

- Vehículos fuera de carretera

- Por tipo de propulsión

- Motor de combustión interna (MCI)

- Vehículo eléctrico híbrido (HEV)

- Vehículo eléctrico híbrido enchufable (PHEV)

- Vehículo eléctrico de batería (BEV)

- Vehículo eléctrico de pila de combustible (FCEV)

- Por tamaño de pieza fundida

- Pequeña (menos de 1 kg)

- Mediana (1 a 10 kg)

- Grande (10 a 100 kg)

- Megafundiciones (más de 100 kg)

- País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir el panorama inicial de demanda y producción para Europa, y luego para anclar nuestros supuestos a señales públicas que se pueden volver a comprobar más adelante. Consultamos estadísticas oficiales de producción y matriculación de vehículos, incluidas las publicaciones de Eurostat y ACEA, además de los resultados de las oficinas nacionales de estadística, ya que ayudan a mostrar dónde están cambiando los volúmenes de fabricación y la combinación de modelos. También utilizamos resúmenes comerciales y aduaneros, como conjuntos de datos de estilo UN Comtrade, para percibir cambios en los flujos de metal y los movimientos de componentes entre países.

Para traducir la actividad en valor de mercado, revisamos literatura técnica y publicaciones basadas en normas, como revistas revisadas por pares de metalurgia y fabricación, junto con sitios web de asociaciones y ponencias de conferencias que analizan las opciones de proceso (HPDC, variantes al vacío) y las tendencias de aligeramiento. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa creíble para verificar los anuncios de capacidad y los comentarios sobre la utilización de plantas. En algunos casos, se utilizaron suscripciones de pago para inteligencia financiera empresarial, noticias y datos financieros, y bases de datos de patentes para cubrir vacíos en las estructuras de propiedad, los desgloses de ingresos y la dirección tecnológica, cuando la divulgación pública era escasa. Estos ejemplos son solo ilustrativos, y también recurrimos a otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con fundiciones, proveedores de componentes por niveles, equipos de compras e ingeniería vinculados a los OEM, y especialistas del sector que hacen seguimiento de los programas de fundición en los principales centros automotrices europeos. Las respuestas se utilizaron para validar qué aplicaciones están ganando participación (por ejemplo, piezas estructurales y carcasas de e-drive), cómo están cambiando los tamaños de las fundiciones y cómo se mueven los precios con los costos de aleación y energía. La cobertura se equilibró en toda Europa para que los patrones de producción y el comportamiento de exportación a nivel de país pudieran reflejarse en los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 19% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 19% | Gerentes: 43% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo que vincula la producción de vehículos en Europa y la combinación de plataformas con el contenido típico de fundición a presión por vehículo, y luego se ajusta según la participación de piezas fabricadas mediante diferentes procesos de fundición a presión. Antes de finalizar el total, realizamos verificaciones selectivas de abajo hacia arriba utilizando la dirección de ingresos de los proveedores, las señales de capacidad y utilización, y rangos de precio por kg muestreados aplicados a volúmenes de fundición estimados, lo que nos ayudó a detectar sobreconteos y corregir saltos poco realistas.

Los insumos clave del modelo incluyeron la producción de vehículos de pasajeros y comerciales por país, la penetración de vehículos eléctricos e híbridos (ya que desplaza la combinación hacia carcasas relacionadas con e-drive y baterías), las tendencias de precios de las aleaciones de aluminio y magnesio, el peso promedio de fundición por aplicación, y la participación de la fundición a presión al vacío y de alta presión utilizada para piezas estructurales y de tren motriz. Cuando no había datos disponibles para países más pequeños o aplicaciones de nicho, los vacíos se abordaron mediante proporciones de países comparables y referencias de participación por aplicación que se confirmaron en las entrevistas.

Para el pronóstico, se utilizó un análisis de escenarios en torno a las perspectivas de fabricación de vehículos y la combinación de trenes motrices, y la ejecución principal se suavizó utilizando verificaciones de series temporales para que las fluctuaciones a corto plazo en la producción no distorsionaran la tendencia. Los supuestos sobre el contenido por vehículo y la combinación de procesos se revisaron después de la retroalimentación primaria, y luego se mantuvieron con ajustes año por año en lugar de una tasa de crecimiento fija única.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples pasadas, comenzando con verificaciones frente a señales independientes como las tendencias de producción de vehículos, la dirección de los precios de las aleaciones y los cambios visibles en la capacidad de fundición en Europa. Cuando el modelo mostraba un crecimiento inusual en algún país o un cambio brusco de precios, desglosamos los factores impulsores y los volvimos a probar, y volvimos a contactar a los encuestados cuando la variación no podía explicarse con indicadores públicos.

Antes de la aprobación final, el conjunto completo de supuestos es revisado por otro analista para confirmar que la lógica es coherente entre países, aplicaciones y procesos, y que las cuentas cuadran limpiamente. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como la apertura o cierre de grandes plantas, cambios de políticas o choques repentinos de demanda. Justo antes de la entrega, se realiza una última revisión para que los clientes reciban la visión más actualizada y alineada.

Tamaño del mercado europeo de fundición a presión de piezas automotrices de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la fundición a presión de piezas automotrices en Europa pueden diferir mucho porque cada editor traza el límite en un lugar diferente y utiliza pasos de conversión distintos de vehículos y volumen de fundición a valor en USD. Las diferencias también provienen de si la estimación se construye a partir de indicadores del lado de la producción, indicadores del lado de la demanda, o una combinación, y de si los precios se mantienen constantes o se actualizan año a año.

Las piezas de repuesto de servicio y los reemplazos fundidos del mercado de posventa quedan fuera del alcance utilizado aquí, y esa es una de las razones por las que algunos totales publicados parecen mayores incluso cuando hacen referencia a países similares. Otra brecha común proviene de la lógica de precios, donde un modelo aplica un único precio promedio para toda Europa, mientras que otro fija precios según la combinación de metales y el tamaño de la fundición, seguido de un momento de conversión de divisas que puede no coincidir con la misma cadencia de actualización del año base utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,11 mil millones de USD (2025) | |

| Consultora Regional A | 5,50 mil millones de USD (2023) | Utiliza un año base anterior y un grupo de valor más limitado, más cercano a segmentos seleccionados de proceso y aplicación, lo que reduce el contenido captado por vehículo y disminuye el total. |

| Plataforma del Sector B | 5,50 mil millones de USD (2024) | Combina supuestos regionales amplios con pasos de conversión limitados y divulgados desde la actividad vehicular hasta el valor de fundición, y no muestra claramente cómo se fijan los precios de la combinación de metales y el tamaño de fundición entre países. |

En conjunto, la comparación muestra que el mayor factor determinante no es el cálculo en sí, sino qué se cuenta y cómo se traduce el valor de la actividad real a USD. Al mantener los insumos vinculados a la producción de vehículos, la intensidad de fundición a nivel de aplicación y señales de precios actualizadas, la cifra resultante sigue siendo trazable y puede volver a verificarse conforme cambien las condiciones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado europeo de fundición a presión automotriz?

El mercado está valorado en 16.970 millones de USD en 2026 y se proyecta que crecerá hasta 21.980 millones de USD en 2031.

¿A qué velocidad se espera que crezcan las carcasas de baterías?

Se prevé que las carcasas de baterías y las carcasas de accionamientos eléctricos registren una CAGR del 11,22% hasta 2031, convirtiéndolos en el segmento de aplicación de más rápida expansión.

¿Qué proceso de producción está ganando terreno para las piezas estructurales de VE?

El HPDC al vacío multietapa es el proceso de más rápido crecimiento, avanzando a una CAGR del 6,71% a medida que los OEM demandan piezas fundidas sin porosidad.

¿Por qué está aumentando la demanda de magnesio a pesar del dominio del aluminio?

La superior relación resistencia-peso del magnesio apoya las ganancias de autonomía en los BEV, impulsando una CAGR del 9,25% entre 2026 y 2031.

¿Qué país muestra el mayor impulso de crecimiento en Europa?

España lidera el crecimiento con una CAGR proyectada del 5,55%, ya que las nuevas líneas de ensamblaje de VE y los incentivos gubernamentales atraen la inversión de los proveedores.

¿Cómo afectarán las regulaciones del Euro 7 a las fundiciones a presión?

El Euro 7 impulsa a las fundiciones hacia aleaciones recicladas de bajo carbono y evaluaciones completas del ciclo de vida, creando una demanda a largo plazo de procesos de fundición sostenibles.

Última actualización de la página el: