Tamaño y Participación del Mercado de Fundición a Presión de Piezas Automotrices de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

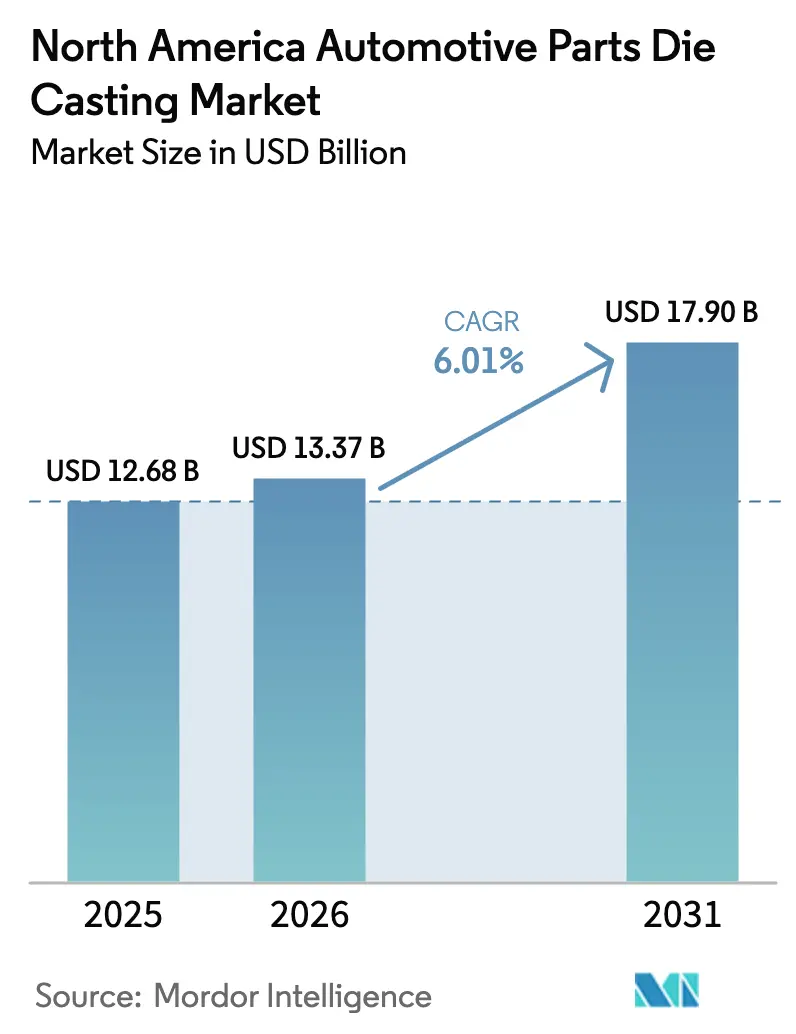

| Tamaño del mercado en el año base (2025) | 12.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

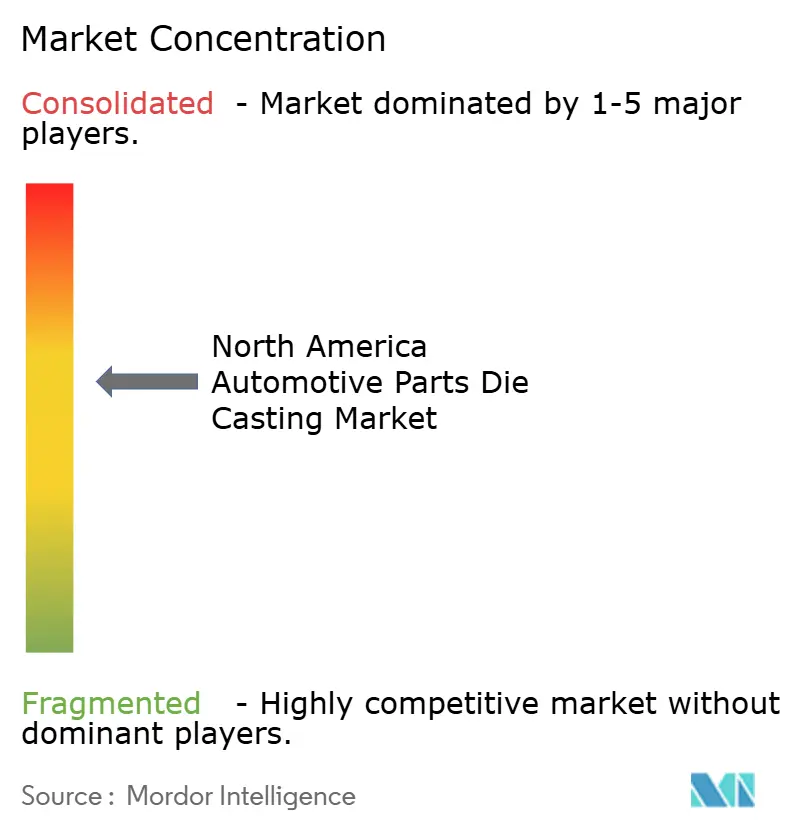

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición a Presión de Piezas Automotrices de América del Norte por Mordor Intelligence

El tamaño del mercado de fundición a presión de piezas automotrices de América del Norte fue valorado en USD 12,68 mil millones en 2025 y se estima que crecerá desde USD 13,37 mil millones en 2026 hasta alcanzar USD 17,90 mil millones en 2031, a una CAGR del 6,01% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja el endurecimiento de los objetivos de Economía de Combustible Promedio Corporativa (CAFE), la rápida electrificación y la acelerada sustitución de aleaciones que favorecen los componentes estructurales de fundición a presión de aluminio y magnesio. Las fundiciones están escalando líneas de prensas de 4.000 a 6.100 toneladas para que las gigafundiciones de una sola pieza puedan reemplazar cientos de estampaciones soldadas, reduciendo el tiempo de ensamblaje y eliminando hasta 18 kg de la carrocería en blanco. A medida que la participación de los vehículos eléctricos (EV) en las ventas de vehículos ligeros crece, América del Norte experimenta un aumento significativo en la demanda de carcasas de baterías. Si bien la creciente intensidad de capital y los límites de emisiones más estrictos de la Agencia de Protección Ambiental (EPA) impulsan la consolidación de la industria, numerosas empresas miembro de la Asociación Norteamericana de Fundición a Presión (NADCA) continúan compitiendo ferozmente. Estas empresas se centran en la automatización, el control de porosidad y el mecanizado de forma casi neta, todo con el fin de asegurar lucrativos contratos a largo plazo con los fabricantes de equipos originales (OEM).

Conclusiones Clave del Informe

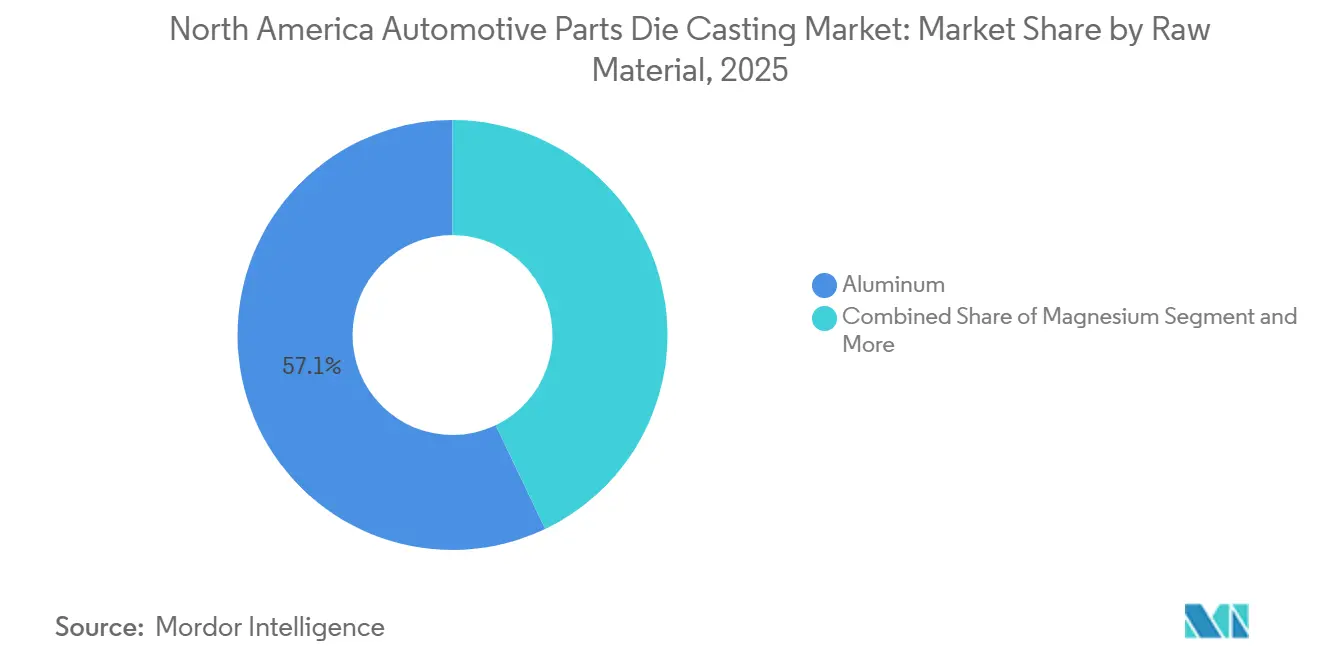

- Por materia prima, el aluminio lideró con el 57,12% de la participación del mercado de fundición a presión de piezas automotrices de América del Norte en 2025, mientras que se proyecta que el magnesio se expanda a una CAGR del 8,25% hasta 2031.

- Por proceso, la fundición a presión representó el 79,25% del tamaño del mercado de fundición a presión de piezas automotrices de América del Norte en 2025; la fundición a presión al vacío registra la CAGR de pronóstico más rápida del 7,86% hasta 2031.

- Por aplicación, las piezas de carrocería representaron el 51,33% de la participación de ingresos en 2025, y los componentes para vehículos eléctricos avanzan a una CAGR del 9,65% hasta 2031.

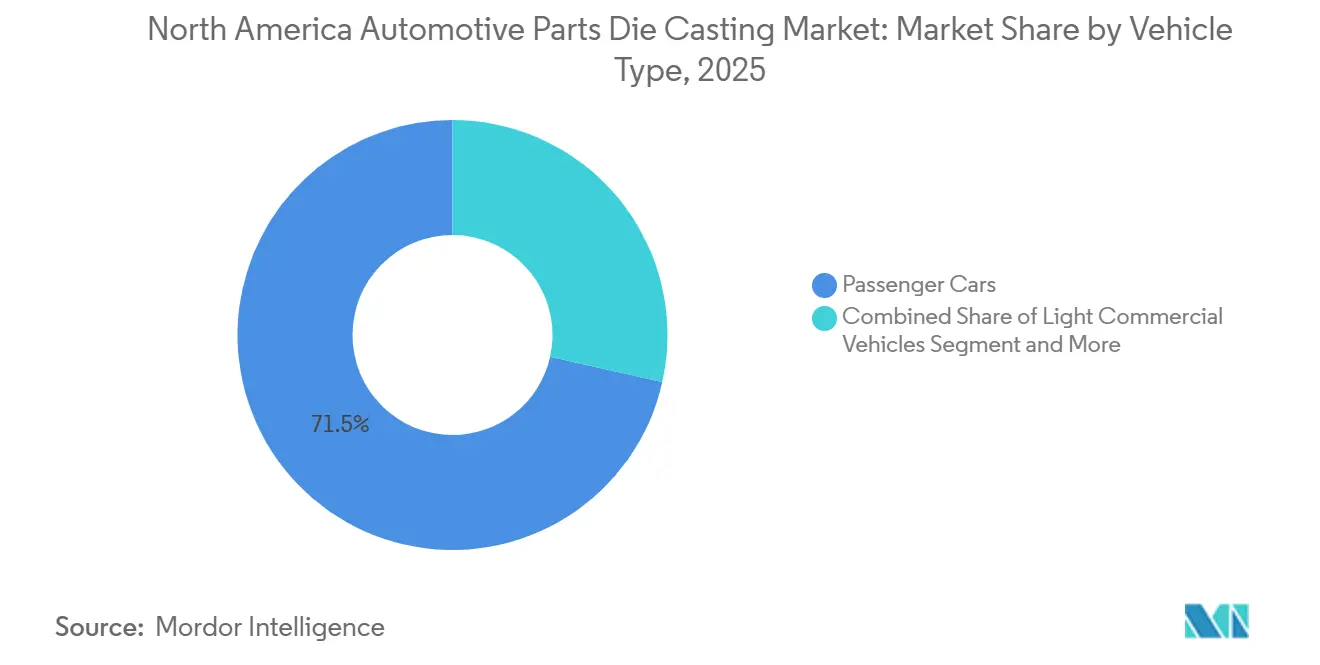

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 71,45% de la participación del mercado de fundición a presión de piezas automotrices de América del Norte en 2025, mientras que los vehículos comerciales ligeros están proyectados para crecer a una CAGR del 9,14% hasta 2031.

- Por industria de uso final, los fabricantes de equipos originales (OEM) absorbieron el 83,26% de la demanda en 2025, y el mercado de posventa está preparado para una CAGR del 7,21% respaldada por una flota envejecida.

- Por país, Estados Unidos representó el 74,18% del tamaño del mercado de fundición a presión de piezas automotrices de América del Norte en 2025; Canadá representa el área de más rápido crecimiento con una CAGR del 6,82% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fundición a Presión de Piezas Automotrices de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Carcasas para EV | +1.8% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Adopción de Fundición a Alta Presión por OEM | +1.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Estrictas Normas de Peso CAFE | +1.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Acercamiento de Producción bajo las Reglas del T-MEC | +0.9% | México, Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Automatización y Modernización de Fundiciones | +0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Aleaciones de Alta Proporción de Materia Prima Reciclada | +0.5% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Carcasas de Baterías para Vehículos Eléctricos

A medida que los vehículos eléctricos (EV) continúan ganando terreno en el mercado automotriz, las bandejas de baterías se han convertido en un impulsor clave en el crecimiento del segmento de fundición a presión. La innovadora gigafundición de Tesla para su parte trasera inferior agiliza la producción al consolidar numerosas piezas y eliminar soldaduras, lo que resulta en ahorros de costos y una mayor eficiencia de fabricación. General Motors está avanzando en sus capacidades de producción de vehículos eléctricos (EV) mediante la instalación de prensas de alta capacidad para apoyar la fabricación de componentes para sus camionetas eléctricas. Mientras tanto, la avanzada tecnología de prensas de Linamar contribuye a los esfuerzos de producción de Tesla, destacando la creciente prominencia de Canadá como centro de gigafundición. Estas fundiciones de una sola pieza no solo optimizan los procesos de producción, sino que también mejoran la seguridad de las baterías al reducir significativamente los riesgos de fugas de agua en vehículos que operan en rangos de alto voltaje.

Adopción de Gigafundición de Alta Presión por OEM de América del Norte

En 2025, General Motors, Ford y Tesla aseguraron importantes contratos plurianuales para gigafundiciones estructurales. La planta de Ford en Ontario, operativa desde finales de 2025, está configurada para entregar subchasis delanteros y traseros de aluminio para múltiples plataformas de vehículos eléctricos (EV), agilizando la producción al reducir significativamente el número de componentes y soldaduras por vehículo. La línea Welland de Linamar destaca las sustanciales inversiones requeridas en tecnología de gigafundición [2]"Presentación para Inversores T3 2025," Linamar Corporation, linamar.com. Los módulos frontales de gigafundición han transformado la eficiencia del taller de carrocería, reduciendo drásticamente el tiempo de producción y mejorando al mismo tiempo el rendimiento de absorción de impactos.

Regulaciones de Reducción de Peso y Endurecimiento de las Normas CAFE

Las normas más estrictas de Economía de Combustible Promedio Corporativa (CAFE) para los años modelo 2027-2031 exigen promedios de flota significativamente más altos, lo que obliga a los fabricantes de automóviles a reducir sustancialmente el peso de los vehículos. Al pasar las torres de amortiguadores, los pilares de bisagras y los marcos de asientos del acero estampado a fundiciones a alta presión de aluminio, los fabricantes de automóviles logran notables reducciones de peso y evitan costos sustanciales asociados con la compra de créditos de economía de combustible. El Ford F-150 Lightning y el Mustang Mach-E se beneficiaron de una conversión del subchasis delantero, contribuyendo de manera significativa al objetivo general de ahorro de peso de cada modelo. Los límites de gases de efecto invernadero de la Agencia de Protección Ambiental (EPA) se alinean con la Economía de Combustible Promedio Corporativa (CAFE), intensificando aún más los desafíos de cumplimiento [3]"Normas de Emisiones de GEI para Vehículos Ligeros," EPA, epa.gov. Los proveedores de primer nivel destacan que aumentar el contenido de aluminio fundido mejora la economía de combustible combinada, posicionando la fundición a presión como una estrategia de cumplimiento altamente rentable.

El Acercamiento de Producción de OEM bajo las Reglas del T-MEC Impulsa los Volúmenes Regionales de Fundición a Presión

Para 2027, el Tratado entre México, Estados Unidos y Canadá (T-MEC) exige un mayor contenido de valor regional, lo que impulsa a los fabricantes de automóviles a priorizar el abastecimiento doméstico de fundiciones. La expansión de Ryobi en Irapuato introdujo prensas adicionales de gran tonelaje y creó nuevos empleos, atendiendo los contratos de vehículos eléctricos (EV) de Ford y GM. Pace Industries trasladó su sede a Detroit, reduciendo significativamente los tiempos de entrega de prototipos. En un movimiento estratégico, Martinrea adquirió una instalación de reciclaje en México, asegurando una parte sustancial de la materia prima norteamericana para su planta en Saltillo, proporcionando un amortiguador contra los aranceles. El acercamiento de producción no solo reduce los costos logísticos, sino que también acorta significativamente los tiempos de entrega.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Aluminio/Magnesio | -0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Inversión de Capital en Prensas de 4.000 Toneladas | -0.6% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Riesgo en la Cadena de Suministro de Mg | -0.5% | América del Norte | Corto plazo (≤ 2 años) |

| Límites de Emisiones de la EPA y la OSHA | -0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aluminio/Magnesio

En 2025, los precios del aluminio experimentaron fluctuaciones significativas, lo que llevó a una compresión de márgenes debido a retrasos en el traslado de costos. Las restricciones de exportación chinas provocaron un fuerte aumento en los precios del magnesio, lo que requirió costosos rediseños de aleaciones. Este cambio impactó negativamente en los márgenes de fundición de Linamar. Si bien el aumento de los precios del aluminio puede incrementar sustancialmente el costo de producción de un sedán de tamaño mediano, solo una pequeña proporción de los fundidores toma la precaución de cubrir los precios mediante coberturas.

Intensidad de Inversión de Capital en Líneas de Prensas de 4.000 Toneladas

Una línea de alta presión representa una inversión significativa, mientras que las gigafundidoras más grandes exigen costos considerablemente más altos debido a sus capacidades avanzadas y escala. El proceso de utillaje para los moldes de gigafundición es altamente complejo y requiere mucho tiempo, lo que extiende el plazo para lograr un retorno de la inversión en comparación con prensas más pequeñas y convencionales. Este plazo más largo pone de relieve los desafíos asociados con la adopción de tecnologías de mayor escala en la industria. Reconociendo estos desafíos, las empresas de capital privado intervienen cada vez más para apoyar los esfuerzos de modernización. Estas inversiones tienen como objetivo mejorar la eficiencia, la productividad y la competitividad de las operaciones de fundición a presión, asegurando que sigan siendo viables y alineadas con las demandas cambiantes de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del Aluminio se Encuentra con el Impulso del Magnesio

Las aleaciones de aluminio representaron el 57,12% de la participación del mercado de fundición a presión de piezas automotrices de América del Norte en 2025, impulsadas por su equilibrio de resistencia, conductividad térmica y resistencia a la corrosión. Se proyecta que el magnesio supere a todos los materiales con una CAGR del 8,25% hasta 2031 gracias a su ventaja de densidad, a pesar de una notable prima de costo. El zinc reclama una parte significativa de la producción para manijas de puertas, hebillas y componentes electrónicos, beneficiándose de una vida útil del molde que es 10 veces mayor que la del aluminio. En la planta Anna de Honda, el aluminio cuenta con un alto contenido reciclado. Esto no solo reduce las emisiones de CO₂ del ciclo de vida, sino que también refuerza el cumplimiento de las regulaciones de abastecimiento del Tratado entre México, Estados Unidos y Canadá (T-MEC). Mientras tanto, en el sitio Strathroy de Meridian, el reciclaje de magnesio ha logrado avances significativos, marcando un paso adelante en la superación de los desafíos de oxidación.

Las tendencias de demanda están influenciadas tanto por los requisitos térmicos como electromagnéticos. El aluminio, con su conductividad superior, es esencial para las bandejas de baterías que gestionan el calor de manera efectiva. Por otro lado, las propiedades del magnesio lo hacen ideal para blindar inversores en sistemas avanzados. La investigación financiada por el Departamento de Energía (DOE) avanza hacia un futuro en el que las aleaciones alimentadas con chatarra dominen, apuntando a un aluminio reciclado que iguale las propiedades de las aleaciones primarias. Estos desarrollos no solo consolidan la posición líder del aluminio, sino que también crean un nicho sustancial para el magnesio en los módulos de vehículos eléctricos ultraligeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: La Fundición a Presión Lidera, la Tecnología de Vacío Gana Terreno

La fundición a alta presión representó el 79,25% del volumen en 2025, impulsada por ciclos de 60-90 segundos y la repetibilidad de paredes delgadas para carcasas y soportes. Se proyecta que la fundición a presión al vacío registre una CAGR del 7,86% hasta 2031, impulsada por nudillos de suspensión y brazos de control que exigen una porosidad inferior al 0,5% para el tratamiento térmico T6. La fundición por gravedad mantiene una posición significativa para bloques de prototipos de bajo volumen, mientras que la fundición por compresión se utiliza cada vez más para nudillos de dirección, reemplazando componentes de hierro más pesados.

La elección de un proceso implica equilibrar el costo, el volumen y los objetivos mecánicos. El innovador sistema de válvulas de vacío de Ryobi reduce significativamente la porosidad, permitiendo pilares A soldados con una impresionante resistencia a la fluencia. Los soportes de motor fundidos por compresión han demostrado un rendimiento excepcional bajo cargas pesadas, demostrando su idoneidad para camiones de servicio pesado. Si bien la Fundición a Alta Presión (HPDC) sigue siendo la opción preferida para piezas de paredes delgadas, tanto los métodos de vacío como los de compresión asumen cada vez más roles estructurales, anteriormente dominados por estampaciones, lo que pone de relieve una diversa evolución tecnológica en el panorama de fundición a presión de piezas automotrices de América del Norte.

Por Aplicación: Las Piezas de Carrocería Lideran, los Componentes para EV se Disparan

Las estructuras de carrocería representaron el 51,33% de la demanda de 2025, lideradas por torres de amortiguadores, pilares de bisagras y vigas del panel de instrumentos que generan ahorros de peso significativos sobre el acero y ayudan a cumplir los objetivos CAFE. Se prevé que los componentes para vehículos eléctricos registren una CAGR del 9,65%, la más rápida entre las aplicaciones, a medida que las bandejas de baterías de una sola pieza y las carcasas de motores aumenten su producción para 2031. Los bloques y culatas de motor representan una parte notable del valor, pero disminuyen a medida que la producción de motores de combustión interna (ICE) caerá para 2031. Las carcasas de transmisión se dividen: las cajas ICE de múltiples velocidades se desvanecen mientras que las cajas de cambios EV de una sola velocidad aumentan.

Las partes inferiores traseras de gigafundición de Tesla agilizan la producción al reducir significativamente el número de piezas, reduciendo costos y mejorando la eficiencia de fabricación. De manera similar, Ford y GM están pasando de múltiples piezas soldadas a fundiciones únicas de aluminio, optimizando las operaciones de fábrica y mejorando la utilización del espacio. Si bien la disminución de los motores ICE impacta ciertos componentes, la adopción de tecnologías EV, como estructuras de baterías más grandes y carcasas de reductores avanzadas, está impulsando un aumento en el contenido de fundición. Estos desarrollos fomentan una mayor diversificación de aplicaciones dentro del mercado de fundición a presión de piezas automotrices de América del Norte.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan, los Vehículos Comerciales Ligeros se Aceleran

Los automóviles de pasajeros absorbieron el 71,45% del tonelaje de 2025, con un promedio de 85-120 kg de fundiciones a presión por vehículo. Se prevé que los vehículos comerciales ligeros (VCL) registren una CAGR del 9,14%, superando a todos los tipos de vehículos, a medida que las flotas de comercio electrónico se electrifican y especifican 120-180 kg de fundiciones de aluminio por furgoneta para compensar la masa de la batería. Los camiones de clase 6-8 tienen una participación nominal, principalmente carcasas de motor y transmisión, pero siguen siendo predominantemente ICE hasta 2031.

El Ford E-Transit ha reemplazado su anterior bandeja de batería de acero soldado por una versión más ligera de una sola pieza, mejorando su capacidad de carga. Las furgonetas eléctricas de BrightDrop han adoptado subchasis de fundición a presión de aluminio, lo que ha llevado a una reducción significativa en la masa de la carrocería en blanco. A medida que la combinación de automóviles de pasajeros se desplaza cada vez más hacia los SUV, estos vehículos requieren más contenido fundido. Simultáneamente, la electrificación de los vehículos comerciales ligeros (VCL) está impulsando nuevas oportunidades de crecimiento en el mercado de fundición a presión de piezas automotrices de América del Norte, independientemente de las tendencias de los automóviles de pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los OEM Dominan, el Mercado de Posventa se Expande

Los OEM controlaron el 83,26% de los envíos de 2025, reflejando contratos de cinco a siete años para bloques de motor, carcasas de transmisión y estructuras de carrocería de gigafundición. Se espera que el mercado de posventa crezca a una CAGR del 7,21%, impulsado por la demanda de carcasas de repuesto y nudillos de dirección en vehículos envejecidos. La remanufactura desempeña un papel significativo en el mercado de posventa, ofreciendo piezas reconstruidas a precios más asequibles en comparación con las nuevas.

Las reglas del Tratado entre México, Estados Unidos y Canadá (T-MEC) alientan a los canales de concesionarios a abastecerse de fundiciones norteamericanas para piezas de repuesto, protegiendo a las fundiciones domésticas de las importaciones asiáticas. Los vehículos eléctricos complican los pronósticos al eliminar los bloques de motor pero añadiendo reemplazos de bandejas de baterías de alto valor para la carcasa. Por lo tanto, incluso a medida que la electrificación reduce el número de piezas, los ingresos del mercado de posventa pueden evolucionar en lugar de desaparecer.

Análisis Geográfico

Estados Unidos capturó el 74,18% del valor regional en 2025 gracias a varias fundiciones de Fundición a Alta Presión (HPDC) de Míchigan ubicadas a menos de 150 millas de los centros de ingeniería de Detroit. En el Centro de Metal Flint de GM, las prensas de gran tonelaje desempeñan un papel crucial en la producción de volúmenes significativos de bandejas Ultium anualmente, destacando la fuerte demanda doméstica de tales proyectos. Las plantas más grandes en Estados Unidos, mejor equipadas para cumplir con los estrictos requisitos de cumplimiento ambiental, mantienen una ventaja competitiva debido a su capacidad para invertir en sistemas de filtración avanzados. La disponibilidad limitada de aluminio primario doméstico enfatiza aún más la importancia de utilizar aleaciones basadas en chatarra para satisfacer las necesidades de producción. Los grupos de producción secundaria en regiones como Indiana, Ohio y Tennessee están estratégicamente posicionados para apoyar las operaciones de los fabricantes de automóviles japoneses en América del Norte.

Se proyecta que Canadá crezca a una CAGR del 6,82%, la geografía de más rápido crecimiento, impulsada por la línea Welland de 6.100 toneladas de Linamar que abastece a Tesla Texas y representa una parte notable de la capacidad de fundición de América del Norte. Las actualizaciones tecnológicas en las fundiciones canadienses han mejorado significativamente la eficiencia operativa, con el apoyo gubernamental desempeñando un papel fundamental en la reducción de los costos asociados con la automatización. El enfoque de Quebec en la producción de magnesio añade una capa de flexibilidad estratégica a las capacidades de la región, aunque sigue expuesta a posibles interrupciones en la cadena de suministro de los mercados internacionales.

México, como líder en iniciativas de acercamiento de producción bajo el marco del Tratado entre México, Estados Unidos y Canadá (T-MEC), continúa beneficiándose de su posición estratégica en América del Norte. Las recientes expansiones de fabricantes clave han mejorado la capacidad de producción y creado nuevas oportunidades de empleo. Además, las ventajas de costo que ofrece el mercado laboral mexicano proporcionan una ventaja competitiva, permitiendo a los fabricantes optimizar los costos de producción. Muchos remanufacturadores aprovechan estas ventajas enrutando componentes a instalaciones mexicanas para su procesamiento antes de devolver los productos terminados a los centros de distribución en Estados Unidos, creando una cadena de suministro eficiente y rentable.

Panorama Competitivo

Los cinco principales proveedores - Nemak, Linamar, Martinrea, Pace Industries y Ryobi - mantuvieron una participación combinada notable en 2025, lo que indica una concentración moderada dentro del mercado de fundición a presión de piezas automotrices de América del Norte. La capacidad de gigafundición de Linamar y la inversión en Welland ilustran el umbral de capital para la escala de Nivel 1. Pace Industries trasladó su sede a Detroit en 2021 para acortar los ciclos de prototipos a ocho semanas y alinearse con la ingeniería de Ford y GM. Los espacios en blanco se encuentran en la fundición a presión al vacío para estructuras críticas para la seguridad, donde menos de 15 plantas regionales pueden alcanzar una porosidad inferior al 0,5%.

En la carrera de adopción tecnológica, algunas empresas avanzan rápidamente mientras otras se quedan atrás. La inspección en línea proactiva de insertos fundidos de Ryobi ha abordado eficazmente los problemas relacionados con la calidad del producto, garantizando una mayor fiabilidad y satisfacción del cliente. Mientras tanto, Martinrea ha aprovechado el análisis de borde impulsado por IoT para lograr mejoras notables en la eficiencia operativa y el rendimiento de los equipos a lo largo del tiempo, mostrando el potencial transformador de las tecnologías avanzadas en los procesos de fabricación.

Las empresas de capital privado impulsan cada vez más la consolidación dentro de la industria, con inversiones significativas dirigidas a modernizar las operaciones y mejorar las capacidades de producción. Architect Equity, por ejemplo, se ha centrado en revitalizar Gibbs Die Casting, con el objetivo de capitalizar los beneficios de las actualizaciones de fabricación avanzada. Al mismo tiempo, el aumento de los costos de cumplimiento está creando desafíos para las plantas más pequeñas con capacidades limitadas, lo que lleva a muchas a considerar salir del mercado. Esta tendencia continua está fortaleciendo el flujo de fusiones y adquisiciones, permitiendo a los grupos bien capitalizados expandir su presencia y asegurar una ventaja competitiva en el mercado.

Líderes de la Industria de Fundición a Presión de Piezas Automotrices de América del Norte

Nemak, S.A.B. de C.V.

Pace Industries, Inc.

Form Technologies (Dynacast)

Ryobi Die Casting

Linamar Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Linamar Corporation acordó adquirir activos selectos de Aludyne en América del Norte por USD 300 millones, ampliando la capacidad de fundición de chasis de aluminio y componentes estructurales.

- Agosto de 2025: Nemak cerró un acuerdo para comprar la división automotriz de GF Casting Solutions, ampliando su cartera de componentes ligeros y el acceso a clientes europeos.

Alcance del Informe del Mercado de Fundición a Presión de Piezas Automotrices de América del Norte

El alcance incluye la segmentación por materia prima (aluminio, magnesio, zinc y otros), proceso (fundición a presión, fundición por gravedad, fundición a presión al vacío y fundición por compresión), aplicación (componentes de motor, componentes de transmisión, piezas de carrocería, componentes para vehículos eléctricos (EV) y otros), tipo de vehículo (pasajeros, vehículos comerciales ligeros, y vehículos comerciales medianos y pesados), y uso final (fabricantes de equipos originales (OEM) y posventa). El análisis también cubre la segmentación a nivel de país, incluyendo Estados Unidos, Canadá y el Resto de América del Norte. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD.

| Aluminio |

| Magnesio |

| Zinc |

| Otros |

| Fundición a Presión | Alta Presión |

| Baja Presión | |

| Fundición por Gravedad | |

| Fundición a Presión al Vacío | |

| Fundición por Compresión |

| Componentes de Motor | Bloques |

| Culatas de Cilindros | |

| Componentes de Transmisión | Carcasas |

| Cajas de Engranajes | |

| Piezas de Carrocería | Marcos Estructurales |

| Soportes | |

| Componentes para Vehículos Eléctricos (EV) | Carcasas de Baterías |

| Carcasas de Motores | |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM |

| Posventa |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Materia Prima | Aluminio | |

| Magnesio | ||

| Zinc | ||

| Otros | ||

| Por Proceso | Fundición a Presión | Alta Presión |

| Baja Presión | ||

| Fundición por Gravedad | ||

| Fundición a Presión al Vacío | ||

| Fundición por Compresión | ||

| Por Aplicación | Componentes de Motor | Bloques |

| Culatas de Cilindros | ||

| Componentes de Transmisión | Carcasas | |

| Cajas de Engranajes | ||

| Piezas de Carrocería | Marcos Estructurales | |

| Soportes | ||

| Componentes para Vehículos Eléctricos (EV) | Carcasas de Baterías | |

| Carcasas de Motores | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Industria de Uso Final | OEM | |

| Posventa | ||

| Por País | Estados Unidos | |

| Canadá | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fundición a presión de piezas automotrices de América del Norte?

El mercado está valorado en USD 13,37 mil millones en 2026.

¿Qué materia prima está ganando participación más rápidamente?

Las fundiciones de magnesio registrarán una CAGR del 8,25% hasta 2031, la más rápida entre todos los materiales.

¿Cómo afectarán las normas de la EPA a las pequeñas plantas de fundición a presión?

Las nuevas normas de Tecnología de Control de Emisiones Máxima Alcanzable (MACT) y de exposición al polvo añaden entre USD 3 y 5 millones en costos de cumplimiento, empujando a las pequeñas fundiciones hacia la consolidación.

¿Qué geografía será el mercado de más rápido crecimiento?

Se proyecta que Canadá crezca a una CAGR del 6,82% hasta 2031, superando a Estados Unidos y México.

Última actualización de la página el: