Tamaño y Participación del Mercado de Bombas de Infusión Intravenosa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

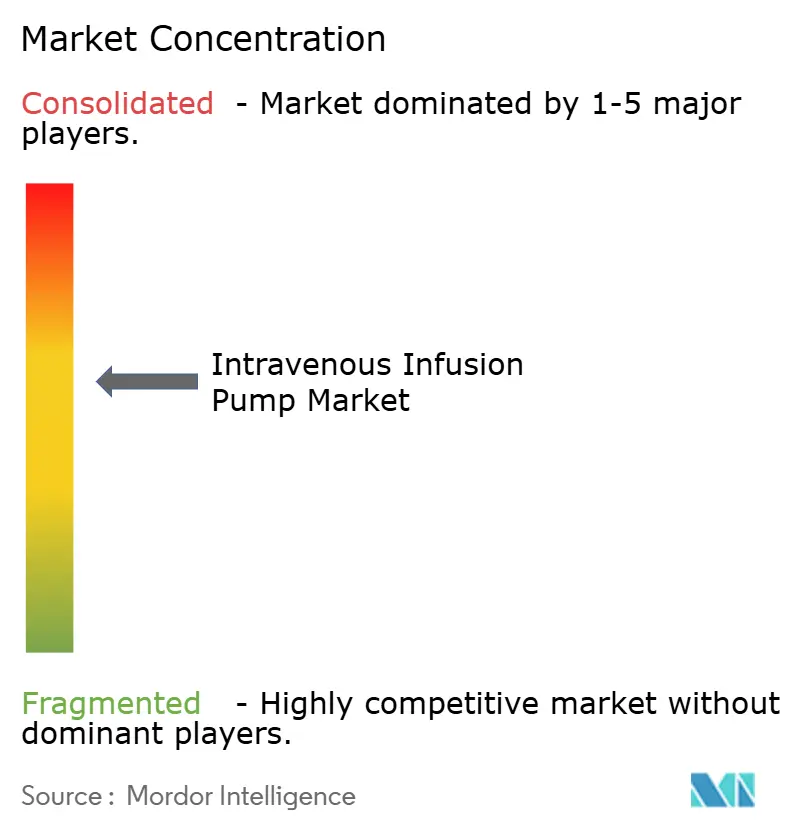

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Infusión Intravenosa por Mordor Intelligence

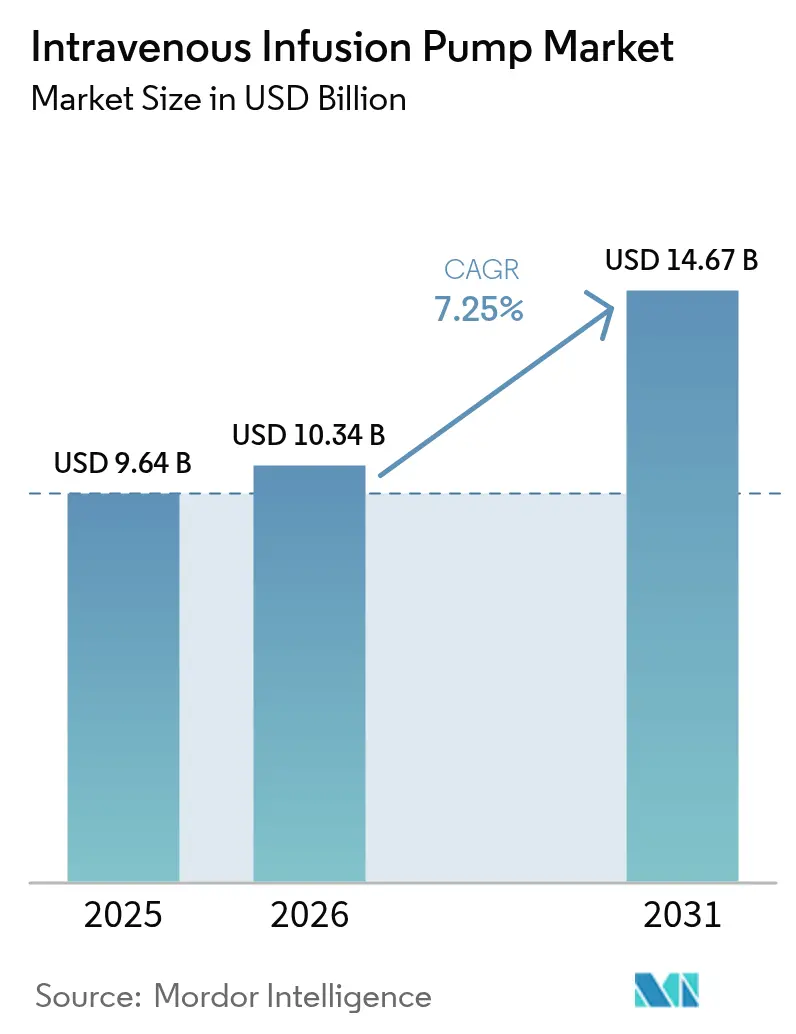

El tamaño del mercado de bombas de infusión intravenosa en 2026 se estima en 10,34 mil millones de USD, creciendo desde el valor de 2025 de 9,64 mil millones de USD, con proyecciones para 2031 que muestran 14,67 mil millones de USD, creciendo a una CAGR del 7,25% durante 2026-2031.

El mercado de bombas de infusión intravenosa continúa alejándose de los sistemas de alimentación por gravedad hacia plataformas inteligentes impulsadas por software que se sincronizan con los registros médicos electrónicos y emplean inteligencia artificial para la optimización de dosis. El envejecimiento de la población, la mayor prevalencia de enfermedades crónicas y el impulso hacia una atención sanitaria digitalizada y basada en el valor alimentan colectivamente una demanda sostenida en hospitales, centros ambulatorios y entornos domiciliarios. La adopción en el entorno domiciliario crece con mayor rapidez, impulsada por la monitorización vinculada a la nube que mantiene a los pacientes en tratamiento de forma segura al tiempo que reduce las readmisiones. América del Norte sigue siendo el principal escenario comercial, aunque la acelerada expansión de infraestructuras en Asia está comenzando a reconfigurar las prioridades de adquisición y el enfoque competitivo. El riesgo en la cadena de suministro se hizo patente cuando el huracán Helene interrumpió una instalación clave, lo que llevó a los proveedores a diversificar sus fuentes de abastecimiento y a los fabricantes a regionalizar sus huellas de producción.

Conclusiones Clave del Informe

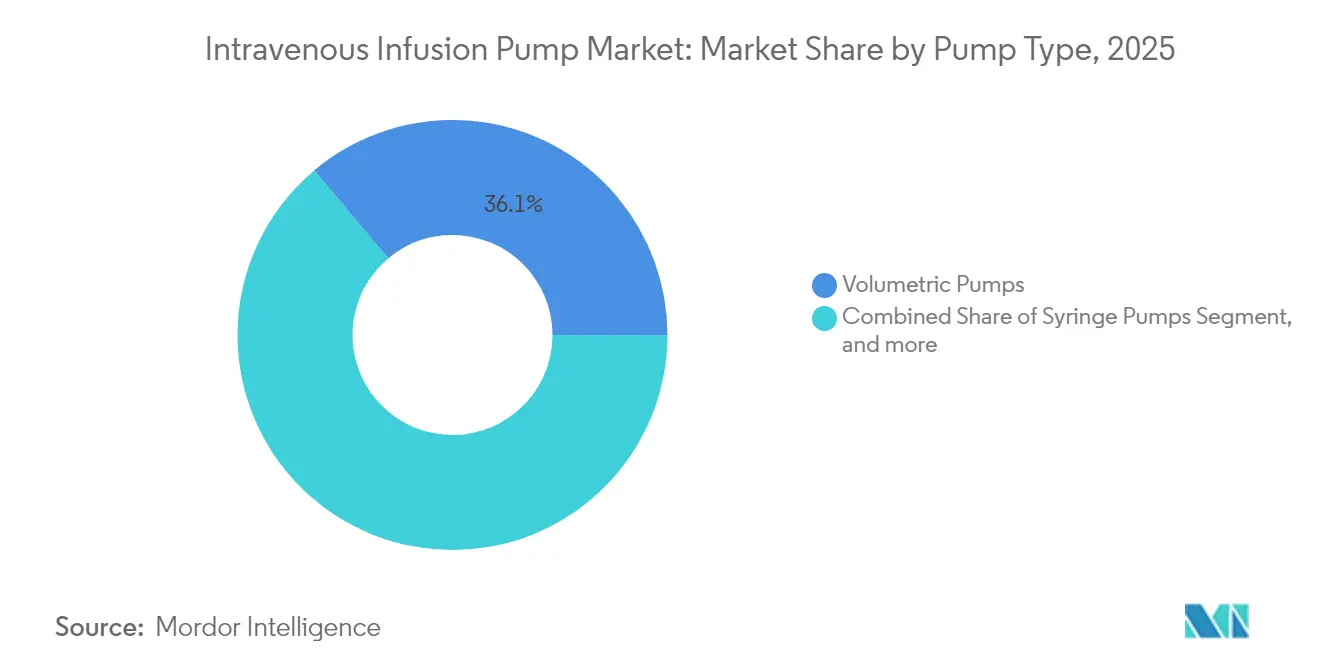

- Por tipo de producto, las bombas volumétricas lideraron con el 36,12% de la participación del mercado de bombas de infusión intravenosa en 2025, mientras que se proyecta que las bombas inteligentes/conectadas se expandirán a una CAGR del 13,07% hasta 2031.

- Por aplicación, la oncología y la quimioterapia representaron el 29,20% del tamaño del mercado de bombas de infusión intravenosa en 2025 y se espera que avancen a una CAGR del 8,26% hasta 2031.

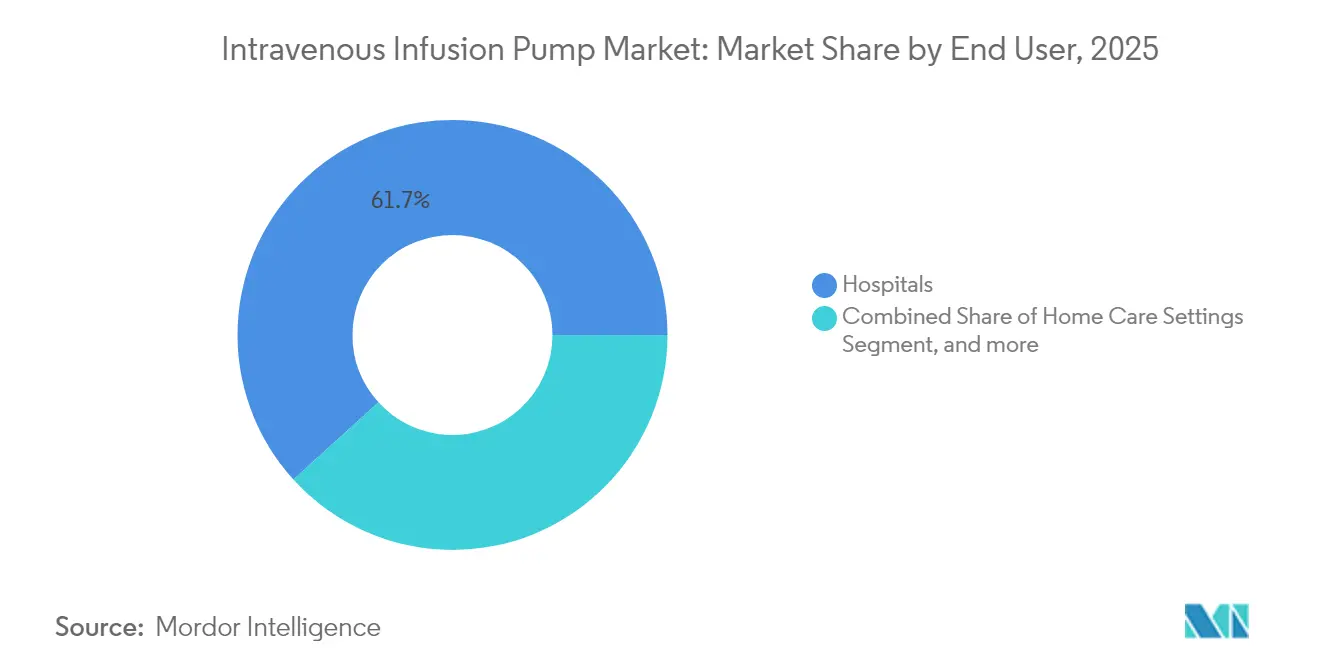

- Por usuario final, los hospitales representaron el 61,74% del mercado de bombas de infusión intravenosa en 2025, mientras que la atención domiciliaria registrará la CAGR más alta del 11,09% hasta 2031.

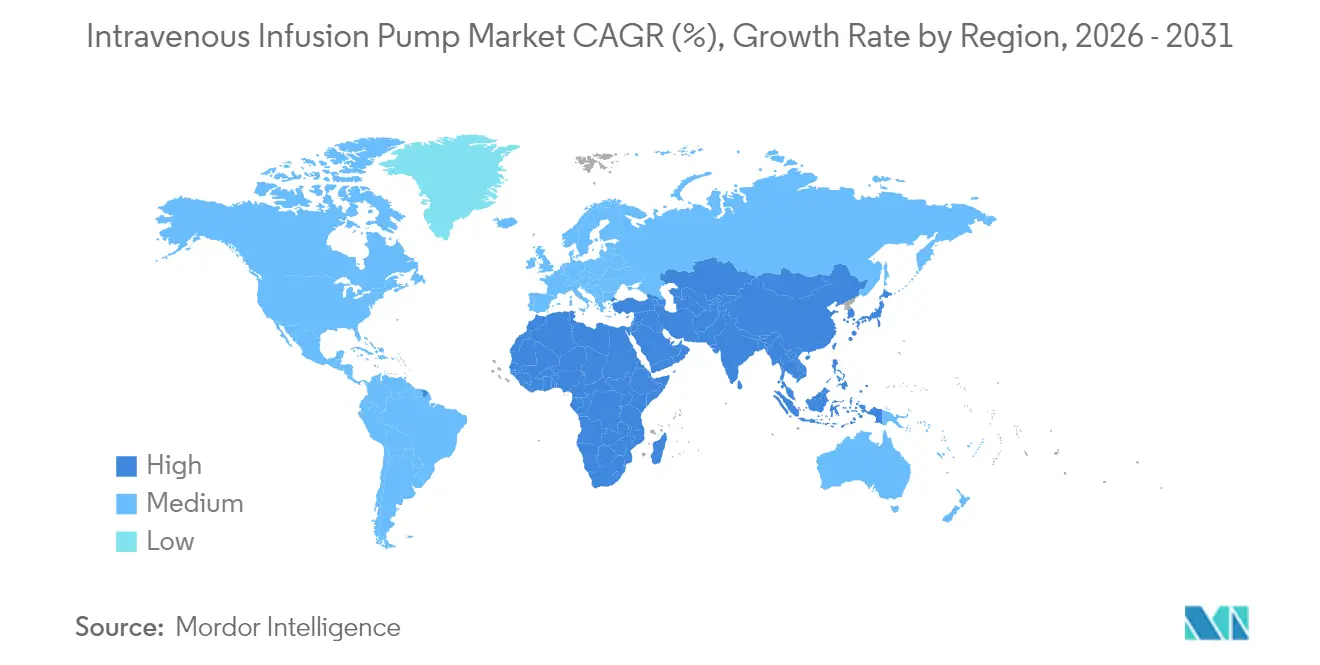

- Por geografía, América del Norte mantuvo una participación de ingresos del 38,30% en 2025; se prevé que Asia-Pacífico sea la región de crecimiento más rápido con una CAGR del 9,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Infusión Intravenosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.8% | Global, centrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de terapia de infusión domiciliaria y en sitios alternativos | +2.1% | América del Norte y la UE lideran, APAC emergente | Mediano plazo (2-4 años) |

| Bombas inteligentes integradas con registros médicos electrónicos | +1.5% | América del Norte y la UE como núcleo, expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento de la infraestructura sanitaria en mercados emergentes | +1.2% | APAC como núcleo, MEA y América Latina siguen | Largo plazo (≥ 4 años) |

| Creciente uso de biológicos especializados | +0.9% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mayor financiación de capital riesgo e innovación | +0.6% | América del Norte y la UE, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

La creciente incidencia global de diabetes, cáncer y otras enfermedades de larga duración está transformando las expectativas de administración de medicamentos en el mercado de bombas de infusión intravenosa. Más de 537 millones de adultos vivían con diabetes en 2024, lo que impulsa la demanda de infusión continua de insulina que vincula la precisión de la bomba con las lecturas de glucosa en tiempo real. Los protocolos oncológicos dependen ahora de bombas programables que ajustan los caudales en segundos, garantizando que los quimioterápicos permanezcan dentro de ventanas terapéuticas estrechas y minimizando el desperdicio de medicamentos. Los fabricantes de dispositivos están incorporando sensores que rastrean la variabilidad de la frecuencia cardíaca y otros biomarcadores para que los algoritmos puedan modificar dinámicamente los perfiles de infusión sin intervención del médico. Estas salvaguardas incrementales no solo reducen los eventos adversos, sino que también diferencian las líneas de productos premium en los procesos de licitación sensibles al precio. Los fabricantes que avanzan en el firmware de análisis predictivo se posicionan para capturar los ingresos emergentes por servicios a medida que los sistemas de salud avanzan hacia modelos de compra basados en resultados.[1]Xiang-Wei Zhang y Ming Li, "Control Adaptativo de Velocidad en Bombas de Infusión Inteligentes", Technology and Health Care, technologyandhealthcare.org

Adopción de la Terapia de Infusión Domiciliaria y en Sitios Alternativos

Los incentivos de política que recompensan la reducción de la estancia hospitalaria, combinados con una creciente aceptación por parte de los pacientes, sitúan la infusión domiciliaria en el núcleo del crecimiento futuro. Estudios clínicos reportan una satisfacción del 100% entre los usuarios domiciliarios de bombas inteligentes, con pacientes que resuelven el 97% de las alarmas por sí mismos, lo que subraya los avances en usabilidad que permiten que los regímenes complejos abandonen la sala de forma segura.[2]Anna Brown et al., "Experiencias de los Pacientes con la Terapia de Infusión Domiciliaria", Journal of Infusion Nursing, journals.infusionnursing.com Los dispositivos de batería, ligeros y calibrados para operación de varios días, permiten la quimioterapia, la nutrición parenteral y la terapia antibiótica fuera de los hospitales. En paralelo, los portales de teleconsulta alimentan con datos continuos de la bomba a los médicos, quienes pueden intervenir de forma temprana, evitando costosos episodios de readmisión. Los organismos reguladores publican ahora orientaciones específicas para el uso no institucional, acortando los plazos de autorización para los sistemas portátiles equipados con funciones de bloqueo, cartuchos a prueba de manipulaciones e interfaces de instrucción redactadas para personas no especializadas.

Integración con Registros Médicos Electrónicos con Bomba Inteligente

Los hospitales que implementaron bombas integradas con registros médicos electrónicos redujeron las pulsaciones manuales en un 86% y generaron 370.000 USD de ingresos incrementales en ocho meses mediante la captura automatizada de cargos.[3]Kristine Biltoft y Beth Finneman, "Resultados Económicos de las Bombas de Infusión Integradas con Registros Médicos Electrónicos", American Journal of Health-System Pharmacy, ashp.org La mensajería bidireccional introduce los parámetros de la bomba a partir de las órdenes médicas y registra los datos de infusión en tiempo real de vuelta en el historial clínico, cerrando las brechas de documentación que antes exponían a los proveedores a sanciones por incumplimiento. La administración de medicamentos con código de barras verifica ahora la correspondencia fármaco-paciente a pie de cama, eliminando frecuentes errores de programación. Para los equipos de cuidados intensivos que administran vasopresores o analgésicos titulables, la tecnología ahorra minutos acumulados por paciente en cada turno, lo que se traduce en ganancias mensurables de productividad laboral. El impulso crece a medida que los directivos de los sistemas de salud priorizan las métricas de madurez digital vinculadas al reembolso, posicionando el mercado de bombas de infusión intravenosa para ciclos de actualización de software de varios años.

Crecimiento de la Infraestructura Sanitaria en Mercados Emergentes

Los gobiernos de China, India, Indonesia y los estados del Golfo están construyendo nuevos hospitales terciarios y renovando clínicas provinciales, lo que abre licitaciones considerables tanto para unidades volumétricas básicas como para bombas inteligentes de última generación. Los marcos de contratación pública estipulan cada vez más umbrales de contenido nacional, lo que lleva a las marcas globales a forjar empresas conjuntas de fabricación local que reducen los aranceles de importación y aceleran la aprobación regulatoria. Los flujos de turismo médico hacia Tailandia, Malasia y los Emiratos Árabes Unidos crean una demanda adicional de dispositivos certificados según estándares internacionales pero con precios competitivos. Las academias de formación gestionadas por los fabricantes complementan ahora los programas gubernamentales de capacitación en enfermería, garantizando que el personal clínico pueda operar sistemas avanzados con confianza. A largo plazo, estas inversiones refuerzan un círculo virtuoso en el que el crecimiento de la base instalada impulsa la demanda de contratos de servicio, ampliando los ingresos de por vida por bomba.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Costos de Capital y Mantenimiento de las Bombas Inteligentes | -1.4% | Global, con especial impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad y Retirada de Productos | -0.8% | Global, con mayor enfoque en América del Norte y la UE | Mediano plazo (2-4 años) |

| Estricta Supervisión Regulatoria | -0.6% | Global, con requisitos más estrictos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro | -0.4% | Global, con impacto crítico en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Mantenimiento de las Bombas Inteligentes

Las bombas inteligentes oscilan entre 3.000 y 15.000 USD por unidad, y muchos proveedores también deben presupuestar entre el 10% y el 15% del precio de compra anualmente para el servicio. Cuando los hospitales operan con márgenes operativos reducidos, los comités financieros suelen retrasar las actualizaciones, sosteniendo la demanda de modelos volumétricos básicos que aún cumplen con las regulaciones mínimas de seguridad. Los cálculos de propiedad total deben tener en cuenta la formación del personal, las licencias de software y las baterías de repuesto, que en conjunto extienden el período de recuperación de la inversión más allá de tres años para muchos centros comunitarios. Las organizaciones de compras grupales negocian precios de lista más bajos, pero persisten brechas de adopción en geografías con recursos limitados. Los fabricantes se esfuerzan por suavizar las barreras mediante programas de arrendamiento y rutas de actualización progresiva que permiten a los dispositivos básicos recibir módulos de conectividad más adelante cuando los presupuestos lo permitan.

Riesgos de Ciberseguridad y Retirada de Productos

Las bombas conectadas exponen a los hospitales a posibles intrusiones inalámbricas que podrían alterar las bibliotecas de fármacos o interrumpir el funcionamiento. Los organismos reguladores exigen ahora cargadores de arranque seguros, firmware cifrado y planes de parches durante el ciclo de vida antes de conceder la autorización. Las retiradas de Clase I de alto perfil en 2024, relacionadas con defectos de batería y fallos de software, provocaron interrupciones en la terapia hospitalaria y aumentaron la exposición legal. Los equipos de adquisición, por tanto, examinan los procedimientos de gestión de vulnerabilidades de los proveedores con la misma atención que las declaraciones de precisión del caudal. Los fabricantes de dispositivos responden con pruebas de penetración de terceros y programas de recompensas por errores para tranquilizar a los compradores. Si bien las salvaguardas adicionales elevan los costos de I+D y cumplimiento normativo, son esenciales para mantener la confianza en un entorno de atención interconectado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Conectividad Inteligente Impulsa el Crecimiento del Segmento Premium

Las unidades volumétricas representaron el 36,12% de la participación del mercado de bombas de infusión intravenosa en 2025, reafirmando su versatilidad para fluidos de mantenimiento, antibióticos y productos sanguíneos. El tamaño del mercado de bombas de infusión intravenosa para dispositivos volumétricos alcanzó los 3,48 mil millones de USD en 2025 y se prevé que se expanda a un ritmo constante a medida que los ciclos de reemplazo se alineen con los estándares más estrictos de gestión de alarmas. Los hospitales valoran su construcción robusta y su interfaz de usuario sencilla, especialmente en las salas de alta complejidad. No obstante, se proyecta que las bombas inteligentes equipadas con Wi-Fi y enlaces bidireccionales con registros médicos electrónicos registren una vigorosa CAGR del 13,07%, lo que refleja la creciente presión para capturar datos de infusión en tiempo real. La integración permite actualizaciones centralizadas de la biblioteca de fármacos, reduciendo la incidencia de errores de medicación y alineando los flujos de trabajo de enfermería con los mandatos de documentación digital.

La evolución de la plataforma enfatiza ahora la modularidad. Los proveedores comercializan controladores que aceptan módulos volumétricos, de jeringa y de analgesia controlada por el paciente, reduciendo así las horas de formación del personal y evitando que los equipos biomédicos tengan que mantener múltiples familias de dispositivos. Las unidades portátiles ganan terreno entre los centros de cirugía ambulatoria y los proveedores de infusión domiciliaria que requieren diseños ligeros atentos a la movilidad del paciente. Las bombas implantables, aunque de nicho, desempeñan funciones críticas en el dolor crónico y la administración intratecal de quimioterápicos. Las bombas enterales, aunque fuera del ámbito parenteral, comparten conocimientos de ingeniería básicos, lo que permite a los fabricantes aprovechar cadenas de suministro comunes. Tales sinergias apoyan la defensa del margen ante el aumento de los costos de componentes y el gasto en cumplimiento de ciberseguridad en el mercado de bombas de infusión intravenosa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Oncología Refleja la Complejidad del Tratamiento

La oncología ocupó el primer lugar con el 29,20% del mercado de bombas de infusión intravenosa en 2025 y es también el segmento de crecimiento más rápido, avanzando a una CAGR del 8,26% hasta 2031. Ese dominio se basa en la creciente adopción de protocolos de dosis densas y conjugados de anticuerpos y fármacos que requieren caudales programables para mitigar las reacciones a la infusión. El tamaño del mercado de bombas de infusión intravenosa para oncología alcanzó los 2,81 mil millones de USD en 2025, y los sistemas de salud continúan priorizando bombas con compatibilidad para transferencia en sistema cerrado. Las líneas de quimioterapia basadas en jeringa dependen de la microexactitud, a menudo hasta incrementos de 0,1 mL, mientras que las versiones volumétricas facilitan la hidratación y las terapias adyuvantes.

La analgesia sigue a continuación, a medida que los médicos migran del bolo intermitente a los paradigmas controlados por el paciente que reducen la carga de trabajo de enfermería y apoyan las vías de recuperación mejorada. La nutrición parenteral depende de sistemas multicanal que administran aminoácidos, lípidos y oligoelementos de forma simultánea durante períodos de 24 horas. La atención pediátrica y neonatal introduce restricciones en torno al volumen de espacio muerto y la sensibilidad a la oclusión, orientando la demanda hacia sensores avanzados capaces de detectar variaciones de submililitro. Los endocrinólogos que tratan la diabetes lábil aprovechan la arquitectura de infusión compatible con flujos continuos de datos de glucosa, acercándose a los bucles de administración automatizada de insulina en entornos de atención aguda. Ya sea para tratar cánceres o trastornos gastrointestinales, las partes interesadas exigen bibliotecas de software unificadas que minimicen la variación en la formación y garanticen el cumplimiento de las salvaguardas para medicamentos de alto riesgo.

Por Usuario Final: La Transformación de la Atención Domiciliaria Reconfigura la Dinámica del Mercado

Los hospitales siguieron siendo los principales compradores, representando el 61,74% de los ingresos en 2025, aunque las curvas de adopción se aplanan a medida que muchos sistemas completan las actualizaciones de su flota. La atención se desplaza, por tanto, hacia sitios alternativos que prometen crecimiento y resiliencia de márgenes para el mercado de bombas de infusión intravenosa. Se proyecta que el segmento domiciliario crezca a una CAGR del 11,09%, lo que refleja las directivas de los pagadores que recompensan la terapia en el entorno menos costoso. Este cambio anima a los ingenieros de dispositivos a priorizar señales visuales, pantallas táctiles intuitivas y conjuntos de instrucciones multilingües para empoderar a los cuidadores no profesionales. Los paneles de telesalud permiten a las enfermeras de infusión supervisar a decenas de pacientes de forma simultánea, clasificando las alertas por gravedad y programando visitas de campo solo cuando sea necesario.

Los centros de cirugía ambulatoria y oncología amplían la huella ambulatoria, ofreciendo procedimientos en el mismo día respaldados por perfiles de seguridad de nivel hospitalario. Las clínicas de infusión especializadas gestionan biológicos y antibióticos complejos de forma crónica, frecuentemente agrupando las tarifas de alquiler de bombas en estructuras de precios por terapia. Estos proveedores exigen contratos de servicio de sustitución rápida para evitar retrasos en el tratamiento. En consecuencia, los fabricantes diversifican los ingresos a través de la logística, la formación y el soporte técnico remoto, amortiguando la volatilidad de las ventas unitarias. Los reguladores, por su parte, continúan ajustando las directrices de infusión domiciliaria para equilibrar el empoderamiento del paciente con la gestión del riesgo, reforzando un continuo de atención híbrido que sustenta la demanda recurrente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aseguró el 38,30% de los ingresos globales en 2025, una posición atribuida a los modelos de reembolso que financian la implementación de bombas inteligentes y a las directrices clínicas que prescriben software de reducción de errores de dosis para medicamentos de alto riesgo. La región también se beneficia de una vigorosa aplicación de la vigilancia poscomercialización, que elimina las importaciones de calidad inferior y recompensa a los proveedores capaces de documentar la resiliencia en ciberseguridad. La consolidación entre los sistemas de salud genera licitaciones más grandes y multisitio, creando apalancamiento para los proveedores que pueden suministrar carteras de productos integrados, formación y servicios de análisis bajo un único contrato.

El mercado de bombas de infusión intravenosa de Asia-Pacífico avanza a una CAGR del 9,66%, respaldado por iniciativas nacionales de modernización sanitaria y un floreciente turismo médico. El programa «Fabricado en China 2025» de China y los incentivos vinculados a la producción de India fomentan asociaciones de ensamblaje local que comprimen los plazos de entrega y evitan los aranceles. Los hospitales de Tailandia, Malasia y Filipinas adoptan cada vez más protocolos oncológicos acreditados internacionalmente, atrayendo pacientes del extranjero y elevando las expectativas sobre los dispositivos. Los precios competitivos siguen siendo vitales, aunque los compradores enfatizan las redes de servicio posventa capaces de suministrar repuestos y formación bilingüe para mantener el tiempo de actividad.

Europa mantiene una base instalada considerable a pesar de un crecimiento más lento, beneficiándose de la armonización del Reglamento de Dispositivos Médicos en la mayoría de los estados miembros. La vía específica del Reino Unido tras el Brexit crea una complejidad de doble cumplimiento, aunque las nuevas rutas de aprobación ocasionalmente acortan los plazos para los proveedores que se dirigen a los centros del Servicio Nacional de Salud. Oriente Medio y África exhiben tasas de penetración bajas pero crecientes, a medida que las naciones ricas en petróleo del Consejo de Cooperación del Golfo invierten en centros oncológicos terciarios equipados con bombas intravenosas certificadas por Estados Unidos o la UE. La recuperación de América del Sur de recesiones anteriores reabre los presupuestos de adquisición tanto para hospitales públicos como privados que buscan reemplazar flotas volumétricas envejecidas por modelos conectables a la red.

Panorama regulatorio

Las bombas de infusión intravenosa se regulan como dispositivos médicos con un escrutinio mayor en cuanto a software, conectividad y rendimiento. En Estados Unidos, las bombas de infusión son generalmente dispositivos de Clase II según el 21 CFR 880.5725 y suelen utilizar la vía FDA 510(k); las bombas con controlador alterno habilitado (ACE) se abordan bajo el 21 CFR 880.5730 con controles especiales que enfatizan la verificación del rendimiento, como la precisión basal y de bolo. La FDA también aplica un enfoque de Ciclo de Vida Total del Producto (TPLC) para las bombas de infusión, reforzando las expectativas en torno a los controles de diseño, la gestión de riesgos y la vigilancia poscomercialización para sistemas en red.

En Europa, el acceso al mercado se rige por el Reglamento (UE) 2017/745 (EU MDR), con el texto consolidado actualizado a partir del 1 de enero de 2026. Los requisitos poscomercialización son cada vez más prescriptivos, incluyendo la vigilancia proactiva y la gestión de incidentes alineadas con la guía MDCG 2025-10. La actividad normativa también influye en las decisiones de diseño y accesorios, como la norma EN ISO 80369-1:2026 (junio de 2026) para conectores de pequeño calibre, que puede influir en las arquitecturas de conectores y en las decisiones de compatibilidad de los equipos de administración para los fabricantes que venden en distintas regiones.

Análisis de la cadena de valor

La cadena de valor comienza con insumos electrónicos y mecatrónicos de precisión, incluyendo microcontroladores, sensores, ASIC, motores y baterías, junto con plásticos, carcasas e interfaces desechables de equipos de administración. Los OEM de dispositivos se encargan del diseño de sistemas y del desarrollo de software (software de reducción de errores de dosificación, módulos de conectividad, funciones de ciberseguridad), y luego completan las actividades de verificación y validación necesarias para el cumplimiento de la Clase II según el 21 CFR 880.5725/880.5730 y la alineación con las expectativas del TPLC de bombas de infusión de la FDA. En Estados Unidos, la alineación de la Regulación del Sistema de Gestión de Calidad (QMSR) de la FDA con la norma ISO 13485:2016 (vigente desde 2024) endurece los requisitos de calidad en diseño, producción y distribución, elevando la documentación y los controles de proveedores a lo largo de la cadena.

La fabricación y el ensamblaje final suelen concentrarse en centros consolidados de dispositivos médicos (incluidos Estados Unidos, Alemania, China y México), mientras que los subcomponentes críticos suelen obtenerse en el este de Asia (por ejemplo, Taiwán, Japón, Corea del Sur y partes del sudeste asiático). La distribución se realiza mediante ventas directas a hospitales, licitaciones y organizaciones de compras conjuntas, y proveedores de infusión domiciliaria, que también requieren logística, capacitación y cobertura de servicio en campo. Los cuellos de botella se centran en ASIC y sensores de flujo de fuente limitada, junto con actividades de aseguramiento de software (pruebas de ciberseguridad, procesos de parches y validación), lo que aumenta la sensibilidad a los plazos de entrega e impulsa a los OEM hacia el doble abastecimiento y huellas de producción más regionalizadas.

Panorama Competitivo

El sector de bombas de infusión intravenosa sigue siendo moderadamente fragmentado, con aproximadamente una docena de fabricantes compitiendo en los niveles superiores de ingresos. Baxter International aprovecha una amplia base de evidencia clínica y contratos de larga data con organizaciones de compras grupales. ICU Medical refuerza notablemente su posición mediante mejoras en las baterías y la expansión de la biblioteca de bombas de jeringa. Si bien ninguna empresa domina con dos dígitos, la adopción temprana de firmware certificado en ciberseguridad y análisis basados en la nube está creando fidelidad de marca que podría inclinar futuras licitaciones.

Los impulsos estratégicos giran ahora en torno a plataformas unificadas. Los proveedores buscan integrar módulos de gran volumen, jeringa y analgesia controlada por el paciente bajo un único controlador para simplificar la formación, el inventario y los ciclos de validación de software para los hospitales que gestionan habitualmente miles de unidades. Las asociaciones con proveedores de registros médicos electrónicos permiten paquetes de interoperabilidad llave en mano, reduciendo la carga de integración de TI para los clientes. Las empresas emergentes, por su parte, se concentran en algoritmos de dosificación impulsados por inteligencia artificial que predicen oclusiones o eventos de aire en línea antes de que se activen las alarmas, ofreciendo mejoras de resiliencia buscadas por los equipos de cuidados intensivos.

La diversificación de la cadena de suministro se convirtió en una prioridad a nivel de consejo directivo tras el huracán Helene, que redujo el 60% de la producción de fluidos intravenosos de Estados Unidos en una única instalación en Carolina del Norte. Los fabricantes más grandes ahora obtienen plásticos y ensamblajes de placas de circuito impreso de múltiples fuentes en distintos continentes para amortiguar los impactos climáticos o geopolíticos. Los incidentes de ciberseguridad y las consiguientes retiradas han reforzado las cláusulas de reparto de riesgos en los contratos de servicio, lo que lleva a los fabricantes de dispositivos a invertir fuertemente en pruebas de penetración e iniciativas de hacking ético. De cara al futuro, los líderes del mercado capaces de combinar promesas de seguridad, conectividad y servicio durante el ciclo de vida consolidarán su posición entre los grandes compradores del mercado de bombas de infusión intravenosa.

Líderes del Sector de Bombas de Infusión Intravenosa

B. Braun Melsungen AG

Becton, Dickinson and Company

IRadimed Corporation

Baxter International Inc.

ICU Medical, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad clave es la interoperabilidad combinada con la automatización del flujo de trabajo clínico. La evidencia de implementaciones hospitalarias muestra que las bombas integradas con el EMR pueden reducir las pulsaciones manuales de teclado en un 86% y mejorar la captura de cargos, lo que genera desencadenantes de adquisición para la integración bidireccional bomba-EHR y la gestión estandarizada de bibliotecas de fármacos a escala. Dado que la adopción varía según el sistema de salud, los proveedores que combinan servicios de interoperabilidad (interfaces, validación y gobernanza continua de bibliotecas) con plataformas de bombas unificadas pueden expandirse más allá del hardware hacia ingresos recurrentes de software y servicios.

Los cambios regulatorios y de arquitectura de producto también abren espacio para plataformas de bombas actualizables y orientadas al software. En Estados Unidos, las vías de Clase II bajo el 21 CFR 880.5725 y el 21 CFR 880.5730 (bombas ACE) se combinan cada vez más con una gestión estructurada del ciclo de vida del cambio de software, respaldada por autorizaciones 510(k) de la FDA que incluyen Planes de Control de Cambios Predeterminados (PCCP) para actualizaciones de software de bombas ACE, como la autorización 510(k) recibida por Beta Bionics para la bomba iLet ACE en abril de 2026. Al mismo tiempo, la mayor atención a la vigilancia poscomercialización bajo el EU MDR y la MDCG 2025-10, junto con los requisitos de seguridad de conectores como la EN ISO 80369-1:2026, respalda la demanda de diseños listos para el cumplimiento normativo, programas de mantenimiento de ciberseguridad y ecosistemas de accesorios validados que reducen el riesgo hospitalario y simplifican las implementaciones multinacionales.

Desarrollos recientes del sector

- Marzo de 2026: IRadimed Corporation lanzó comercialmente el sistema de bomba de infusión compatible con RM 3870. El despliegue amplía los flujos de trabajo de infusión seguros para RM en hospitales estadounidenses donde las bombas convencionales están restringidas, respaldando implementaciones en salas de imagenología y ayudando a estandarizar flotas compatibles con RM.

- Noviembre de 2025: Duncan Regional Hospital se convirtió en la primera instalación estadounidense en implementar la interoperabilidad de BD Alaris EMR con el sistema de historia clínica electrónica MEDITECH. La implementación proporciona un sitio de referencia para la integración de bomba a EHR, reforzando la interoperabilidad como criterio de adquisición junto con el rendimiento del hardware de la bomba.

- Abril de 2024: Baxter recibió la autorización 510(k) de la FDA de EE. UU. para su bomba de infusión de gran volumen Novum IQ (SYR) con software Dose IQ Safety. La autorización amplió la cartera de bombas inteligentes de Baxter y fortaleció su posicionamiento en torno a la reducción de errores de dosificación y la seguridad habilitada por software en los ciclos de compra hospitalaria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca los dispositivos motorizados que administran fármacos, fluidos, hemoderivados o nutrición parenteral en una vena en dosis controladas, tanto en entornos clínicos como domiciliarios. Los ingresos se contabilizan a nivel de dispositivo y se miden en USD corrientes para cada año.

Exclusiones de alcance: excluimos los productos de infusión enteral, epidural y subcutánea, junto con los balones elastoméricos de un solo uso y los tubos o catéteres de posventa.

Descripción general de la segmentación

- Por Tipo

- Bombas Volumétricas

- Bombas de Jeringa

- Bombas de Analgesia Controlada por el Paciente (ACP)

- Bombas Portátiles

- Bombas Implantables

- Bombas Enterales

- Bombas Intravenosas de Insulina

- Bombas Intravenosas Inteligentes/Conectadas

- Por Aplicación

- Oncología y Quimioterapia

- Analgesia

- Nutrición Parenteral

- Gastroenterología

- Pediatría

- Hematología

- Manejo de la Diabetes

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria y Oncología

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con fuentes públicas y verificables que explican la base instalada, los patrones de uso y los requisitos de seguridad de los dispositivos de infusión. Nos basamos en fuentes como las bases de datos de dispositivos y comunicaciones de seguridad de la FDA de EE. UU., los CDC de EE. UU. para el contexto de utilización de atención hospitalaria, las estadísticas sanitarias de la OCDE para el gasto y la combinación de prestación de atención, y los indicadores del Banco Mundial para la normalización macroeconómica por país. También utilizamos literatura clínica de revistas revisadas por pares para comprender los flujos de trabajo de infusión, las tendencias de reducción de errores y la adopción de funciones de bombas inteligentes.

Para convertir esas señales en insumos de mercado, recopilamos presentaciones de empresas, informes anuales y presentaciones a inversores para mapear las carteras de productos y dónde se ubican los ingresos por geografía o entorno de atención cuando estaba disponible. Para las verificaciones cruzadas, se utilizó una suscripción paga de datos financieros e inteligencia empresarial para estandarizar las estructuras de las entidades y evitar el doble conteo cuando las empresas tienen múltiples subsidiarias. Esta lista de fuentes documentales es meramente ilustrativa, y se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

Los insumos primarios se recopilaron mediante entrevistas a expertos y encuestas breves a lo largo de la cadena de valor, incluyendo fabricantes de dispositivos, distribuidores, personal de adquisiciones hospitalarias, equipos de ingeniería biomédica y clínicos que utilizan bombas a diario. Utilizamos estas conversaciones para validar los rangos de precios, los ciclos de reemplazo, la penetración de las bombas inteligentes y el ritmo de adopción en hospitales frente a la atención ambulatoria y domiciliaria, y luego para conciliar cualquier brecha documental por región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | APAC: 42% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 28% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 60% | Américas: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que las señales de actividad hospitalaria e intensidad de infusión se utilizan para reconstruir el conjunto de demanda, y luego se convierten en gasto en dispositivos utilizando supuestos de adopción y reemplazo. Los totales por país se conformaron utilizando indicadores como los volúmenes de procedimientos hospitalarios y ambulatorios, la capacidad de camas de UCI y generales, la carga de enfermedades crónicas que impulsa las terapias de infusión, y la proporción de atención prestada en entornos domiciliarios. Los insumos de precios se manejaron como rangos de ASP combinados por categoría de bomba y región, ajustados por la presión de precios conocida derivada de licitaciones y compras conjuntas, y luego se cotejaron con lo que describieron los compradores y los participantes del canal.

Se utilizaron aproximaciones ascendentes selectivas para corroborar los totales, incluyendo consolidaciones de los principales proveedores cuando había desgloses de ingresos públicos disponibles, y estimaciones de ASP muestreados multiplicados por volúmenes de envíos provenientes de verificaciones de canales de distribuidores y hospitales. Cuando un país específico carecía de insumos utilizables, cubrimos las brechas utilizando mercados sustitutos con una combinación similar de prestación de atención, y luego escalamos utilizando indicadores de capacidad hospitalaria y gasto antes de validar nuevamente mediante entrevistas. Para el pronóstico, se aplicó un análisis de escenarios con un caso base que refleja la penetración esperada de bombas inteligentes, el momento de reemplazo tras alertas de seguridad importantes y el cambio de combinación hacia la atención ambulatoria y domiciliaria, sometido luego a pruebas de estrés con casos de adopción más rápida y más lenta compartidos por los encuestados.

Validación de datos y ciclo de actualización

La validación se realizó mediante una triangulación repetida entre señales de demanda, divulgaciones de proveedores y comentarios primarios, lo que ayudó a detectar tempranamente valores atípicos a nivel país. Los analistas realizaron verificaciones de varianza sobre los movimientos de ASP, el crecimiento unitario frente a la actividad hospitalaria y las participaciones regionales frente a señales independientes de gasto sanitario, y luego revisaron los factores detrás de cualquier salto inusual antes de la aprobación final. Si el resultado del modelo entraba en conflicto con lo que observaban compradores o clínicos, se volvía a contactar a los encuestados para confirmar si se trataba de un problema de definición, un cambio temporal o una escasez localizada.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento material cambia los precios, la disponibilidad o los patrones de utilización. Antes de la entrega, se completa una revisión final para que el año, las conversiones de moneda y los supuestos clave reflejen los últimos comunicados públicos disponibles y los comentarios recientes de las entrevistas.

Tamaño del mercado de bombas de infusión intravenosa de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para las bombas de infusión intravenosa a menudo no coinciden porque los equipos eligen diferentes límites de producto y luego aplican diferentes decisiones de fijación de precios y momento cambiario entre países. Las diferencias también surgen de si la estimación se ancla a un conjunto de demanda (actividad hospitalaria y combinación de entornos de atención) o se construye principalmente a partir de divulgaciones del lado del proveedor.

En la práctica, la dispersión suele estar impulsada por lo que se cuenta como bomba IV frente a una categoría de infusión adyacente, y por cómo se maneja la progresión del ASP a medida que las funciones inteligentes se vuelven más comunes. Cuando los tipos de cambio se aplican en diferentes momentos del año y cuando los rangos de precios no se revisan tras los ciclos de licitación, los totales pueden variar considerablemente incluso si la demanda unitaria parece similar, razón por la cual la cadencia de actualización y las verificaciones de validación importan para mantener la cifra estable y explicable en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,34 mil millones de USD (2026) | |

| Editorial del Sector A | 6,72 mil millones de USD (2025) | Utiliza un año base diferente y parece agrupar tipos de bombas adyacentes, lo que puede alejar el límite exclusivo de IV y la combinación de precios de una visión comparable de ingresos por dispositivo. |

| Editorial Global B | 7,12 mil millones de USD (2026) | Se centra en un conjunto más reducido de tipos de bombas y usos terapéuticos, y el enfoque divulgado sugiere un menor énfasis en revalidar los rangos de ASP combinados por región tras los restablecimientos de precios impulsados por adquisiciones. |

La tabla muestra que la elección del año, la inclusión de categorías y la forma en que se actualizan los precios son las principales razones por las que difieren los totales. Al vincular el modelo a indicadores de demanda claros, y luego volver a verificar los supuestos de precios y combinación mediante entrevistas antes de finalizar, mantenemos la estimación trazable a pasos simples que pueden repetirse cuando surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de infusión intravenosa?

El mercado de bombas de infusión intravenosa se sitúa en 10,34 mil millones de USD en 2026 y se proyecta que alcance los 14,67 mil millones de USD en 2031.

¿Qué segmento de aplicación crece más rápido?

La oncología y la quimioterapia lideran el crecimiento, avanzando a una CAGR del 8,26% gracias a las complejas necesidades de dosificación que favorecen las bombas inteligentes programables.

¿Con qué rapidez se expande la infusión domiciliaria?

Los entornos de atención domiciliaria registran una CAGR del 11,09% hasta 2031, a medida que los pagadores y los pacientes adoptan el tratamiento fuera de los hospitales tradicionales.

¿Por qué se prefieren las bombas inteligentes a los sistemas de gravedad?

Las bombas inteligentes ofrecen caudales precisos y programables, se integran con los registros médicos electrónicos para la documentación automática y reducen los errores de medicación.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico sea la geografía de crecimiento más rápido con una CAGR del 9,66%, impulsada por la inversión en infraestructura y el turismo médico.

¿Cómo abordan los fabricantes los riesgos de ciberseguridad?

Los proveedores incorporan ahora firmware cifrado, procesos de arranque seguro y programas de parches continuos, y someten los dispositivos a pruebas de penetración de terceros para cumplir con los requisitos regulatorios en evolución.

Última actualización de la página el: