Tamaño y Cuota del Mercado de Dispositivos de Monitorización No Invasiva de la Presión Intracraneal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

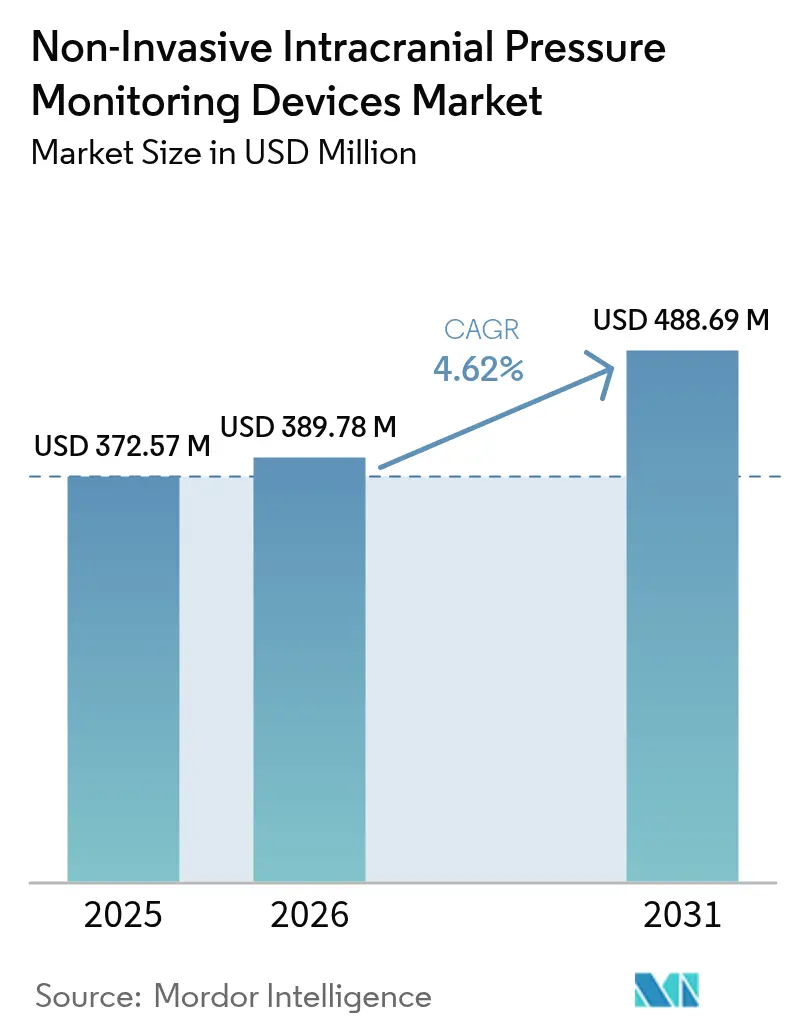

| Tamaño del Mercado (2026) | 389.78 Millones de dólares |

| Tamaño del Mercado (2031) | 488.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Monitorización No Invasiva de la Presión Intracraneal por Mordor Intelligence

El tamaño del mercado de dispositivos de monitorización no invasiva de la presión intracraneal fue valorado en 372,57 millones de USD en 2025 y se estima que crecerá desde 389,78 millones de USD en 2026 hasta alcanzar los 488,69 millones de USD en 2031, a una CAGR del 4,62% durante el período de previsión (2026-2031). La expansión incremental refleja el paso de prototipos exploratorios a soluciones clínicamente validadas que igualan la precisión invasiva evitando los riesgos quirúrgicos, reduciendo las tasas de infección y acortando las estancias hospitalarias. Las subvenciones de investigación militar, las designaciones de dispositivos innovadores de la FDA y la creciente evidencia de análisis de forma de onda habilitados por IA están acelerando la adopción clínica. Los hospitales siguen siendo los principales clientes, aunque la rápida adopción en los servicios de urgencias, centros ambulatorios y programas de atención domiciliaria señala un movimiento hacia la monitorización descentralizada. La presión demográfica de Asia-Pacífico y el desarrollo de infraestructuras sustentan la CAGR regional más rápida, mientras que América del Norte aprovecha los marcos de reembolso y el gasto en defensa para proteger su posición de liderazgo.

Conclusiones Clave del Informe

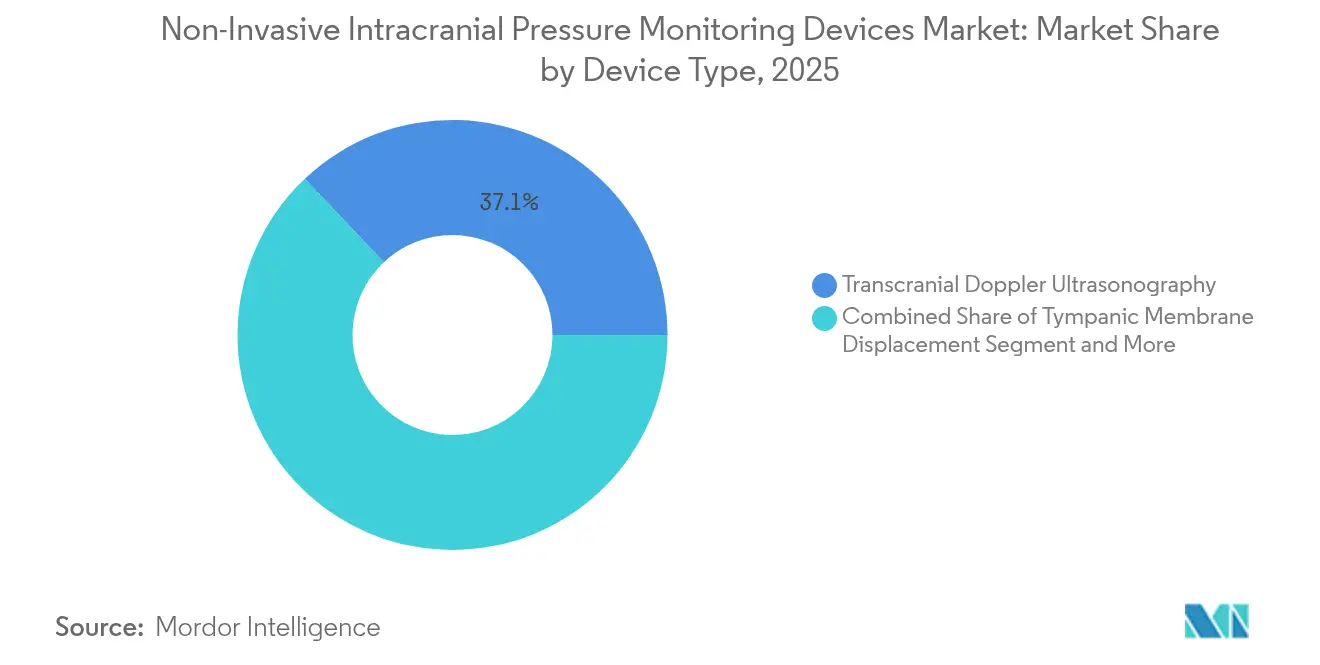

- Por tipo de dispositivo, la ultrasonografía Doppler transcraneal lideró con el 37,05% de la cuota del mercado de dispositivos de monitorización no invasiva de la presión intracraneal en 2025; se prevé que la pupilometría infrarroja avance a una CAGR del 11,05% hasta 2031.

- Por aplicación, la lesión cerebral traumática representó el 39,93% del tamaño del mercado de dispositivos de monitorización no invasiva de la presión intracraneal en 2025; la monitorización del ictus se está expandiendo a una CAGR del 9,37% hasta 2031.

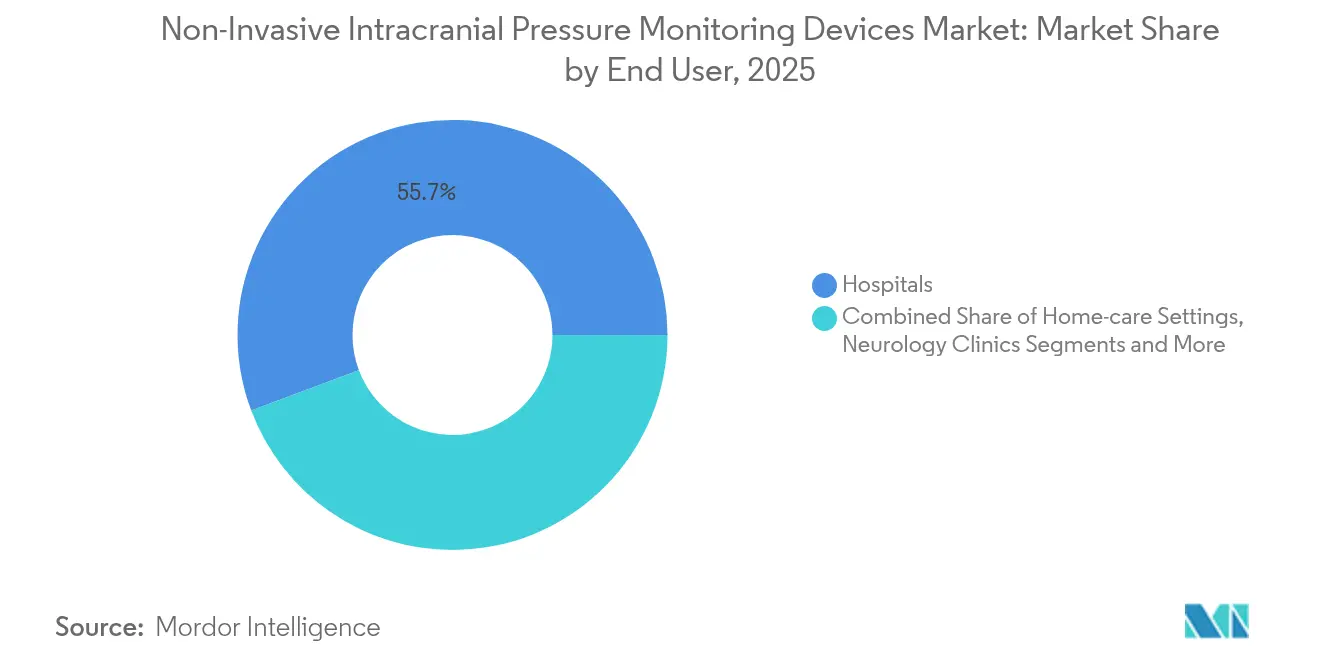

- Por usuario final, los hospitales mantuvieron una cuota de ingresos del 55,72% en 2025, mientras que la atención sanitaria domiciliaria registrará una CAGR del 9,12% entre 2026 y 2031.

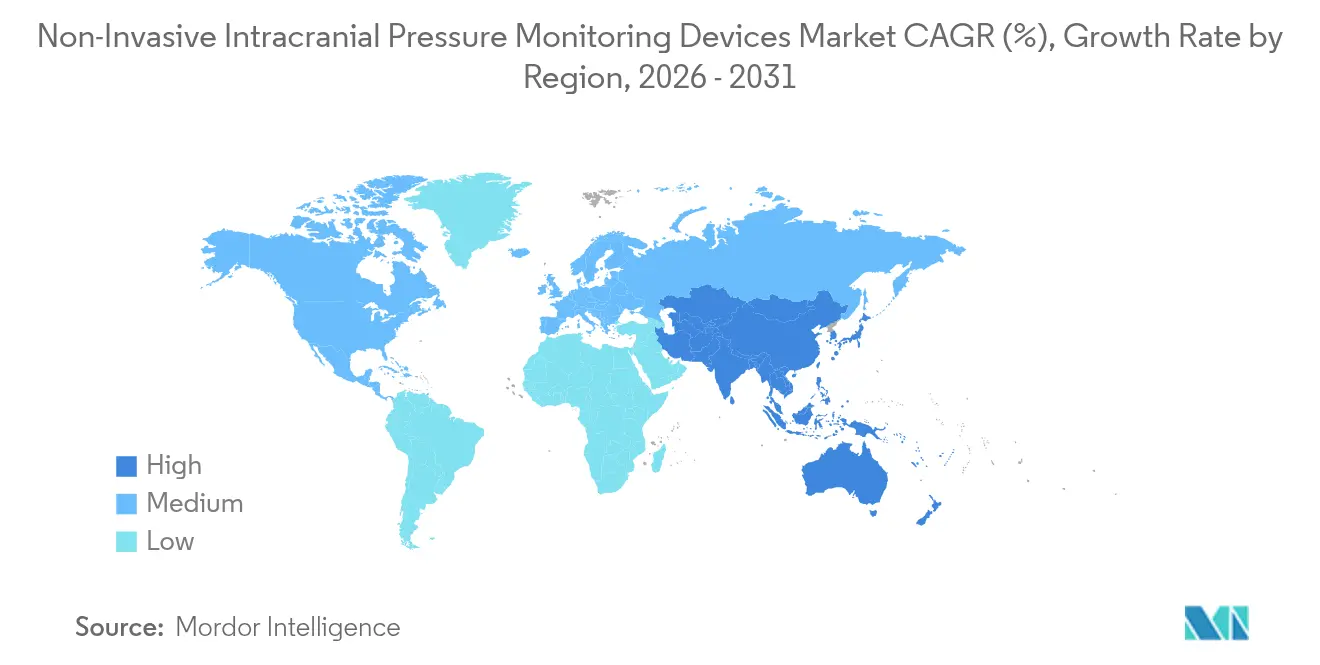

- Por geografía, América del Norte controló el 37,90% del tamaño del mercado de dispositivos de monitorización no invasiva de la presión intracraneal en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,11% prevista hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Monitorización No Invasiva de la Presión Intracraneal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de trastornos neurológicos | +1.2% | Global; mayor en América del Norte y Europa en proceso de envejecimiento | Largo plazo (≥ 4 años) |

| Preferencia por procedimientos mínimamente no invasivos | +0.8% | Global; más fuerte en sistemas desarrollados | Mediano plazo (2-4 años) |

| Mayor adopción de ultrasonido en el punto de atención en urgencias/UCI | +0.6% | América del Norte y Europa lideran; Asia-Pacífico en ascenso | Corto plazo (≤ 2 años) |

| Creciente uso de paquetes de neuromonitorización multimodal | +0.5% | Global; centros terciarios y de trauma | Mediano plazo (2-4 años) |

| Análisis de forma de onda habilitado por IA | +0.7% | Mercados tecnológicamente avanzados primero, luego emergentes | Mediano plazo (2-4 años) |

| Financiación de I+D militar para el cribado de LCT por onda expansiva | +0.3% | Estados Unidos; aliados beneficiados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Trastornos Neurológicos

Más de 70 millones de personas sufren lesiones cerebrales traumáticas cada año, y las tasas generales de ictus están aumentando en cohortes más jóvenes, lo que genera una demanda sostenida de monitorización continua y no invasiva en entornos de atención aguda, de rehabilitación y domiciliaria[1]Centro de Neurociencia y Medicina Regenerativa, "Estadísticas sobre Lesiones Cerebrales Traumáticas," cdmrp.health.mil. Las pruebas cognitivas de referencia para cada nuevo recluta del Ejército de los Estados Unidos desde junio de 2024 ponen de manifiesto cómo las poblaciones militares requieren ahora una vigilancia de la salud cerebral de por vida. La convergencia de una mayor esperanza de vida con una mejora de la supervivencia tras eventos graves está ampliando el grupo de pacientes que necesitan controles seriados de la presión intracraneal sin riesgo quirúrgico adicional. Los sistemas de salud, en consecuencia, canalizan capital hacia dispositivos que acompañan a los pacientes en todos los entornos asistenciales, reforzando el crecimiento del volumen en el mercado de dispositivos de monitorización no invasiva de la presión intracraneal.

Creciente Preferencia por Procedimientos Mínimamente No Invasivos

La autorización de la FDA del cartucho i-STAT TBI en 2024 ejemplifica una tendencia regulatoria hacia el diagnóstico a pie de cama que evita la cirugía al tiempo que ofrece lecturas rápidas y fiables. Estudios sobre Brain4care y plataformas similares reportan errores medios absolutos de la presión intracraneal de alrededor de 3 mmHg, alineándose estrechamente con las sondas invasivas y validando la tecnología en unidades de neurocirugía. Desde el punto de vista económico, las vías no invasivas reducen los costes relacionados con infecciones y acortan la estancia en la UCI, lo que constituye una propuesta de valor convincente para pagadores y clínicos por igual. Los grupos de defensa del paciente amplifican este impulso al cuestionar el uso invasivo cuando existen alternativas inocuas. En conjunto, estas fuerzas amplían el mercado de dispositivos de monitorización no invasiva de la presión intracraneal mucho más allá de los centros terciarios.

Mayor Adopción del Ultrasonido en el Punto de Atención en Urgencias/UCI

Los médicos de urgencias ahora despliegan métricas del diámetro del nervio óptico y del flujo sanguíneo cerebral mediante escáneres portátiles, registrando una concordancia de casi el 80% con los hallazgos intrahospitalarios y reduciendo el tiempo hasta la intervención. Los transductores integrados con IA que calculan automáticamente el ancho de la vaina del nervio óptico eliminan el sesgo del operador, una ganancia crítica en los servicios de trauma congestionados. La acreditación estructurada está cerrando la brecha de competencias, permitiendo incluso a médicos junior recopilar datos precisos de ultrasonido neurológico. La reducción del uso de TC y los menores tiempos desde la llegada hasta el tratamiento sustentan los argumentos de retorno sobre la inversión hospitalaria. En paralelo, el ultrasonido portátil amplía el mercado de dispositivos de monitorización no invasiva de la presión intracraneal dentro de las redes de ambulancias y clínicas rurales previamente fuera de alcance.

Análisis de Forma de Onda Habilitado por IA que Mejora la Precisión Diagnóstica

Los algoritmos de la Universidad Johns Hopkins destilan las formas de onda de la presión arterial, la fotopletismografía y el ECG en estimaciones precisas de la presión intracraneal que igualan la precisión de los catéteres invasivos, todo ello mediante equipos ya presentes en los monitores estándar. La analítica continua detecta tendencias de presión peligrosas antes que el registro manual, permitiendo a los clínicos intervenir antes de que el riesgo de herniación se dispare. La escalabilidad permite la vigilancia simultánea de múltiples camas con una interpretación consistente, mitigando la escasez mundial de neurosonografistas. El despliegue temprano muestra menos falsas alarmas y ajustes terapéuticos más rápidos, reforzando el caso de adopción en entornos de alta complejidad. Estos avances consolidan la IA como un motor fundamental del mercado de dispositivos de monitorización no invasiva de la presión intracraneal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de neurosonografistas capacitados | -0.9% | Global; grave en zonas emergentes y rurales | Mediano plazo (2-4 años) |

| Elevados costes de adquisición y mantenimiento de dispositivos | -0.7% | Principalmente mercados emergentes | Corto plazo (≤ 2 años) |

| Variabilidad en la precisión de los algoritmos no invasivos | -0.5% | Mercados con normas de validación estrictas | Mediano plazo (2-4 años) |

| Lenta expansión de los códigos de reembolso | -0.6% | Estados Unidos y sistemas de pago complejos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Neurosonografistas Capacitados

El Doppler transcraneal efectivo exige el dominio de la anatomía cerebrovascular, la configuración óptima de la escala y la interpretación matizada de la forma de onda, competencias aún escasas fuera de los centros académicos. Los canales de certificación siguen siendo limitados, y la competencia sostenida requiere exposición a patologías diversas. Las brechas en la fuerza laboral se traducen en estudios retrasados, acceso desigual y, en consecuencia, un crecimiento más lento de la base instalada en el mercado de dispositivos de monitorización no invasiva de la presión intracraneal. Las sociedades profesionales han puesto en marcha planes de estudio estandarizados, aunque las economías emergentes continúan luchando con grupos de docentes limitados y escasez de equipos de formación[2]Revista de Neurosonología, "Técnica de Doppler Transcraneal," j-nn.org.

Elevados Costes de Adquisición y Mantenimiento de Dispositivos

Los monitores multimodales habilitados por IA tienen precios de gama alta que a menudo superan los presupuestos de capital en instalaciones de ingresos bajos y medios. Más allá de la compra, los calendarios de calibración y actualización de software imponen gastos recurrentes que tensan los fondos operativos. Los administradores ponderan estos desembolsos frente a necesidades concurrentes como ventiladores o escáneres de diagnóstico por imagen. La rápida renovación tecnológica complica aún más los cálculos del retorno sobre la inversión, lo que provoca implantaciones cautelosas. En consecuencia, la sensibilidad al precio modera la expansión a corto plazo del mercado de dispositivos de monitorización no invasiva de la presión intracraneal en sistemas de salud con restricciones de costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Doppler Transcraneal Lidera a Pesar de la Innovación en Infrarrojo

La ultrasonografía Doppler transcraneal mantuvo una cuota del mercado de dispositivos de monitorización no invasiva de la presión intracraneal del 37,05% en 2025 gracias a su papel consolidado en la detección de vasoespasmo, el cribado del riesgo de ictus y la evaluación hemodinámica cerebral a pie de cama. El almacenamiento automatizado de formas de onda, los formatos portátiles y la estandarización de protocolos han mantenido una adopción robusta. El segmento se beneficia de una amplia cobertura de reembolso y de la familiaridad de los clínicos, anclando el tamaño del mercado de dispositivos de monitorización no invasiva de la presión intracraneal sobre una sólida base instalada.

Se prevé que la pupilometría infrarroja alcance una CAGR del 11,05% hasta 2031, ya que las cámaras de infrarrojo de onda corta ofrecen lecturas sin contacto a través de párpados cerrados, ampliando la monitorización a pacientes sedados o intubados. Los dispositivos que calculan el Índice de Pupila Neurológica proporcionan advertencias tempranas objetivas de hipertensión intracraneal, reduciendo la dependencia de las comprobaciones subjetivas del reflejo luminoso. Las herramientas de desplazamiento de la membrana timpánica y de diámetro del nervio óptico sirven a aplicaciones de nicho donde ventanas anatómicas específicas o el uso pediátrico dictan enfoques alternativos. Las estimaciones basadas en resonancia magnética/TC siguen estando limitadas por el coste, la exposición a la radiación y la repetibilidad limitada, aunque pueden ser de apoyo en casos complejos que requieren confirmación multimodal. Las mejoras continuas en la fusión algorítmica del Doppler y la pupilometría auguran plataformas híbridas que elevan la confianza diagnóstica al tiempo que reducen las exigencias de formación del operador.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Aplicación: El Dominio de la Lesión Cerebral Traumática Es Desafiado por la Aceleración del Ictus

La lesión cerebral traumática representó el 39,93% del mercado de dispositivos de monitorización no invasiva de la presión intracraneal en 2025, impulsada por la financiación del sector de defensa, los protocolos de medicina deportiva y la prevalencia del trauma por accidente de tráfico. Los cirujanos dependen de las lecturas continuas de presión para prevenir la lesión secundaria por edema no controlado. Los mandatos militares de pruebas cognitivas de referencia garantizan el despliegue temprano de tecnología de monitorización en todas las vías de atención al personal en activo y veteranos.

La monitorización del ictus avanza a una CAGR del 9,37%, ya que las guías clínicas recomiendan ahora el seguimiento continuo de la presión intracraneal para guiar la terapia hiperosmolar y la titulación de la presión arterial tanto en eventos isquémicos como hemorrágicos. Los algoritmos de alerta temprana detectan elevaciones sutiles de presión que presagian deterioro neurológico, permitiendo una intervención más rápida. La hemorragia intracerebral, la meningitis y la hidrocefalia comprenden en conjunto una cuota significativa, cada una beneficiándose de opciones no invasivas que eluden los riesgos de infección en pacientes frágiles. Los nuevos ensayos clínicos que exploran paquetes multimodales —combinando presión intracraneal, perfusión cerebral y oxigenación— señalan nuevas oportunidades de expansión durante el período de previsión.

Por Usuario Final: El Dominio Hospitalario Se Enfrenta a la Disrupción de la Atención Sanitaria Domiciliaria

Los hospitales controlaron el 55,72% del tamaño del mercado de dispositivos de monitorización no invasiva de la presión intracraneal en 2025, ya que las neuro-UCI estandarizan la monitorización avanzada para casos complejos. La integración en los registros electrónicos y los marcos de adquisición establecidos protegen los canales de ventas existentes. Los centros académicos también realizan estudios de validación, reforzando la influencia hospitalaria en los estándares de adquisición y los protocolos clínicos.

Se prevé que la atención sanitaria domiciliaria registre una CAGR del 9,12% hasta 2031 gracias a las directrices de la FDA que ahora facilitan las plataformas de neuromonitorización remota. Los pacientes de edad avanzada y con enfermedades crónicas se benefician de sensores portátiles que transmiten datos seguros a paneles de control centrales, reduciendo los reingresos y mejorando la calidad de vida. Las clínicas de neurología y los centros ambulatorios ocupan un terreno intermedio, aprovechando las soluciones no invasivas para procedimientos de mismo día y seguimiento ambulatorio. A medida que los pagadores refuercen el reembolso de la monitorización fisiológica remota, los despliegues domiciliarios irán erosionando el dominio hospitalario, reconfigurando la distribución de ingresos a largo plazo dentro del mercado de dispositivos de monitorización no invasiva de la presión intracraneal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

América del Norte representó el 37,90% del mercado de dispositivos de monitorización no invasiva de la presión intracraneal en 2025, en medio de importantes presupuestos de investigación, un sólido reembolso y la subvención de 3,2 millones de USD del Departamento de Defensa para perfeccionar el cribado de LCT por onda expansiva. Las vías de dispositivos innovadores de la FDA acortan el tiempo de comercialización para los innovadores, mientras que los centros de trauma de Nivel 1 establecen estándares clínicos que repercuten en los hospitales comunitarios. El entorno de pagador único de Canadá apoya una adquisición constante de dispositivos, y las expansiones de salud pública de México están incorporando unidades avanzadas de neuromonitorización en determinados centros terciarios.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,11% hasta 2031, respaldada por el aumento de las tasas de lesiones traumáticas, el envejecimiento demográfico y la expansión de la capacidad de cuidados críticos. La revisión del proceso de aprobación de la Administración Nacional de Productos Médicos (NMPA) de China está creando vías más claras para los monitores importados y de producción local. Japón y Corea del Sur impulsan la adopción temprana de plataformas mejoradas con IA, mientras que India demuestra una alta receptividad a soluciones Doppler portátiles rentables capaces de operar en distritos con recursos escasos. Se espera que los incentivos gubernamentales para tecnología sanitaria y los acuerdos de fabricación local amplíen las bases instaladas.

Europa mantiene una posición estable, anclada por rigurosas directrices basadas en la evidencia y la colaboración transfronteriza en ensayos multicéntricos que exploran la neuromonitorización multimodal. Alemania, el Reino Unido y Francia lideran las adquisiciones, mientras que los sistemas del sur y del este de Europa adoptan redes de servicios compartidos para aunar el gasto de capital. El cumplimiento del Reglamento de Dispositivos Médicos (RDM) ha alargado los plazos de certificación, aunque incrementa la confianza de los clínicos una vez que los dispositivos superan la revisión. Los presupuestos ajustados siguen siendo un obstáculo, pero las subvenciones de investigación paneuropeas y los esquemas de financiación de los fabricantes ayudan a sostener la renovación de dispositivos.

Panorama Competitivo

El mercado de dispositivos de monitorización no invasiva de la presión intracraneal muestra una concentración moderada, con los cinco principales fabricantes que se estima acaparan una cuota significativa en 2025. Integra LifeSciences promueve su sistema CereLink mientras rectifica las observaciones de fabricación citadas en una carta de advertencia de la FDA en diciembre de 2024. La adquisición por parte de Nihon Kohden en noviembre de 2024 de una participación mayoritaria en NeuroAdvanced amplía su oferta de electroencefalografía y electrodos intracraneales, subrayando un impulso hacia plataformas neurológicas multimodales.

Las empresas emergentes se centran en algoritmos de IA que se integran en los monitores de cabecera existentes, reduciendo los obstáculos de capital para los hospitales y acelerando la captación de ingresos. Los programas de I+D militar continúan financiando empresas en etapas tempranas dirigidas al trauma relacionado con explosiones, que a menudo migran hacia el uso en unidades de trauma civiles. Los fabricantes de dispositivos también están forjando alianzas de distribución en Asia-Pacífico para navegar por los marcos regulatorios locales y reducir el tiempo de lanzamiento al mercado.

Estratégicamente, los proveedores se diferencian a través de capacidades de software, paneles de control integrados en la nube y paquetes de formación que contrarrestan la escasez de neurosonografistas. Los modelos de análisis por suscripción desplazan los ingresos de las ventas únicas de hardware a comisiones recurrentes, suavizando el flujo de caja y fomentando las actualizaciones continuas de software. El riesgo de litigación sigue siendo moderado porque los dispositivos no perforan la duramadre, pero el rigor del sistema de calidad está siendo cada vez más examinado: los fallos de fabricación pueden dar lugar a medidas severas de la FDA, como se evidenció en 2024. A largo plazo, los actores capaces de agrupar la presión intracraneal, la electroencefalografía y la oximetría cerebral en una sola interfaz deberían imponer precios de gama alta.

Líderes de la Industria de Dispositivos de Monitorización No Invasiva de la Presión Intracraneal

RAUMEDIC AG

Nisonic

Natus Medical

Integra LifeSciences

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Investigadores de la Escuela de Medicina Icahn del Monte Sinaí presentaron un enfoque no invasivo para monitorizar la hipertensión intracraneal, con la promesa de una detección más temprana del riesgo de ictus y hemorragia.

- Agosto de 2024: La FDA otorgó la designación de dispositivo innovador al sistema de medición de presión telemétrica M.scio para la monitorización no invasiva de la presión intracraneal.

Alcance del Informe Global del Mercado de Dispositivos de Monitorización No Invasiva de la Presión Intracraneal

Los dispositivos de monitorización no invasiva de la presión intracraneal se utilizan para medir la presión dentro del cráneo causada por traumatismos o afecciones médicas, como la hipertensión intracraneal, la hidrocefalia, las hemorragias subaracnoideas, las enfermedades inflamatorias y las enfermedades del espacio cerebroespinal. Estos dispositivos ayudan así a monitorizar la presión, ya que el aumento de la Presión Intracraneal (PIC) puede dar lugar a problemas médicos graves o potencialmente mortales. El Mercado de Dispositivos de Monitorización No Invasiva de la Presión Intracraneal está Segmentado por Tipo (Ultrasonografía Doppler Transcraneal, Desplazamiento de la Membrana Timpánica (DMT), Diámetro de la Vaina del Nervio Óptico, Resonancia Magnética/TC y Otros), Aplicación (Lesión Cerebral Traumática, Hemorragia Intracerebral, Meningitis y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Ultrasonografía Doppler Transcraneal |

| Desplazamiento de la Membrana Timpánica |

| Diámetro de la Vaina del Nervio Óptico |

| Estimación Basada en Resonancia Magnética / TC |

| Pupilometría Infrarroja |

| Otros |

| Lesión Cerebral Traumática |

| Hemorragia Intracerebral |

| Meningitis |

| Hidrocefalia |

| Ictus |

| Otros |

| Hospitales |

| Clínicas de Neurología |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Ultrasonografía Doppler Transcraneal | |

| Desplazamiento de la Membrana Timpánica | ||

| Diámetro de la Vaina del Nervio Óptico | ||

| Estimación Basada en Resonancia Magnética / TC | ||

| Pupilometría Infrarroja | ||

| Otros | ||

| Por Aplicación | Lesión Cerebral Traumática | |

| Hemorragia Intracerebral | ||

| Meningitis | ||

| Hidrocefalia | ||

| Ictus | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Neurología | ||

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de monitorización no invasiva de la presión intracraneal en 2026?

El mercado se sitúa en 389,78 millones de USD y se proyecta que alcance los 488,69 millones de USD en 2031, lo que implica una CAGR del 4,62%.

¿Qué tipo de dispositivo domina actualmente las ventas?

La ultrasonografía Doppler transcraneal lidera con una cuota del 37,05% gracias a su amplia validación clínica y al respaldo del reembolso.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

La monitorización continua del ictus muestra el mayor crecimiento previsto con una CAGR del 9,37% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico está llamada a expandirse a una CAGR del 8,11% debido a los cambios demográficos y a la expansión de la capacidad de cuidados críticos.

¿Cómo está influyendo la inteligencia artificial en la adopción?

La analítica de forma de onda habilitada por IA ofrece una precisión comparable a la invasiva a través de monitores estándar, reduciendo la dependencia del operador y ampliando la adopción clínica.

¿Qué frena una mayor penetración del mercado?

La escasez mundial de neurosonografistas capacitados y los elevados costes iniciales de los equipos siguen siendo las principales barreras a pesar del aumento de la demanda.

Última actualización de la página el: