Tamaño y Participación del Mercado de Dispositivos para el Tratamiento de Hemorroides en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

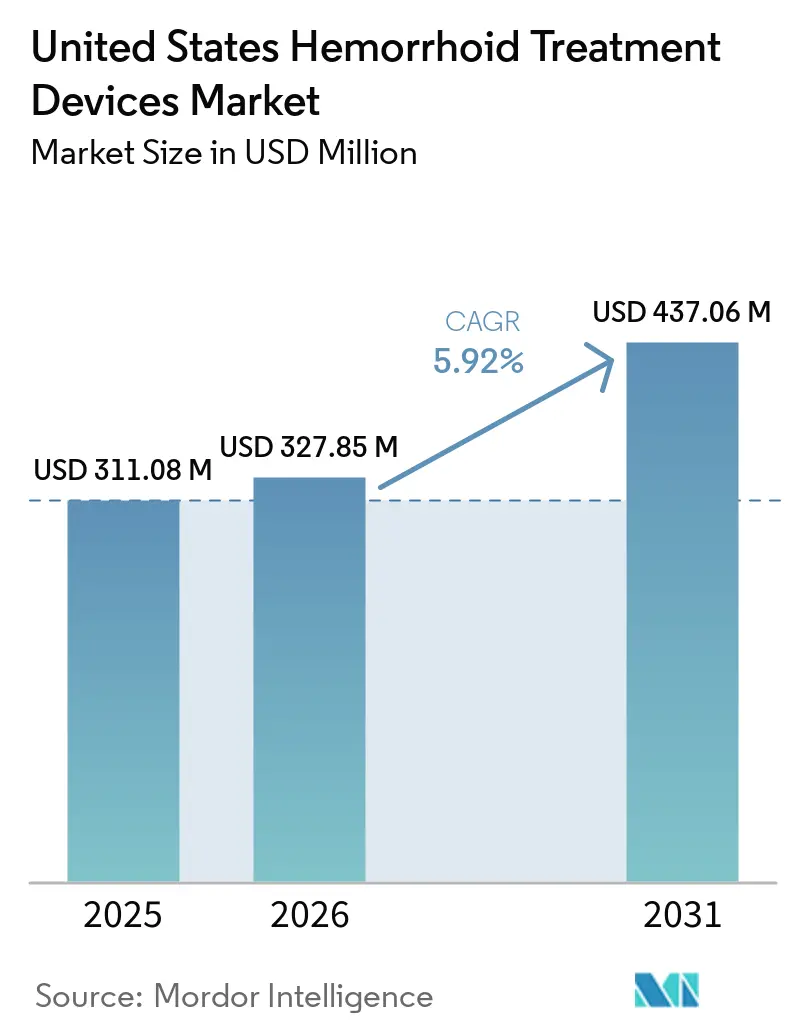

| Tamaño del mercado en el año base (2025) | 311.08 Millones de dólares |

| Tamaño del Mercado (2026) | 327.85 Millones de dólares |

| Tamaño del Mercado (2031) | 437.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Tratamiento de Hemorroides en los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Dispositivos para el Tratamiento de Hemorroides en los Estados Unidos fue valorado en USD 311,08 millones en 2025 y se estima que crecerá desde USD 327,85 millones en 2026 hasta alcanzar USD 437,06 millones en 2031, a una CAGR del 5,92% durante el período de pronóstico (2026-2031).

El mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos está respaldado por una amplia y persistente base de pacientes en tratamiento, dado que las hemorroides representan más de 2,2 millones de evaluaciones ambulatorias al año en los Estados Unidos, y la enfermedad sintomática es frecuente en adultos de 50 años o más. El mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos también se beneficia de un movimiento constante hacia el tratamiento en el mismo día, procedimientos de bajo malestar y modelos de atención en consultorios o entornos ambulatorios que se ajustan a las vías de manejo de la enfermedad de grado I a grado III respaldadas en las guías clínicas actuales. El apoyo de Medicare para el código CPT 46221 continúa siendo el ancla de la economía procedimental en consultorios médicos y entornos ambulatorios, lo que mantiene los consumibles de ligadores de banda y los accesorios relacionados como elementos centrales del ciclo de adquisición. Al mismo tiempo, el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos enfrenta un claro techo de acceso en los condados rurales con cobertura limitada de gastroenterología, mientras que el manejo de síntomas con productos de venta libre y la alineación desigual de los pagadores para las plataformas de energía más nuevas continúan ralentizando la conversión procedimental para una parte del grupo de pacientes.

Conclusiones Clave del Informe

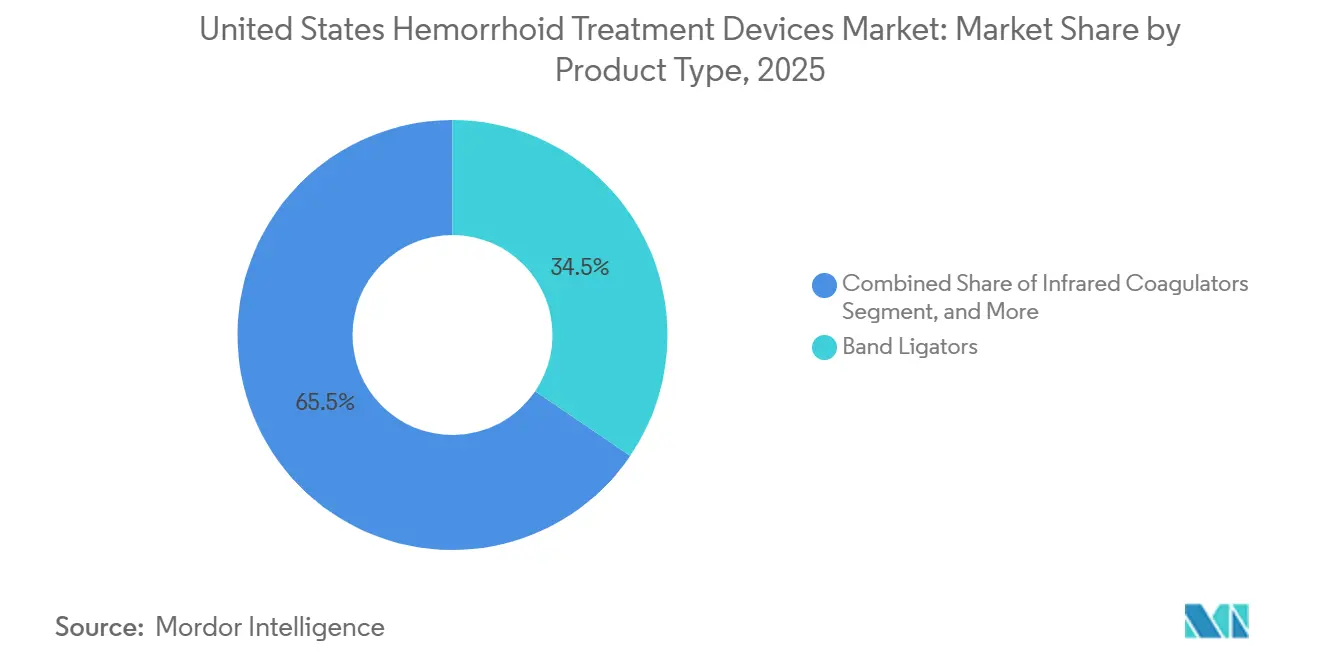

- Por tipo de producto, los ligadores de banda representaron el 34,48% de la participación del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos en 2025, mientras que se proyecta que los dispositivos de crioterapia se expandirán a una CAGR del 7,36% hasta 2031.

- Por tipo de procedimiento, los procedimientos no quirúrgicos representaron el 51,17% del tamaño del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos en 2025, mientras que los procedimientos quirúrgicos mínimamente invasivos registraron la CAGR proyectada más alta del 8,87% hasta 2031.

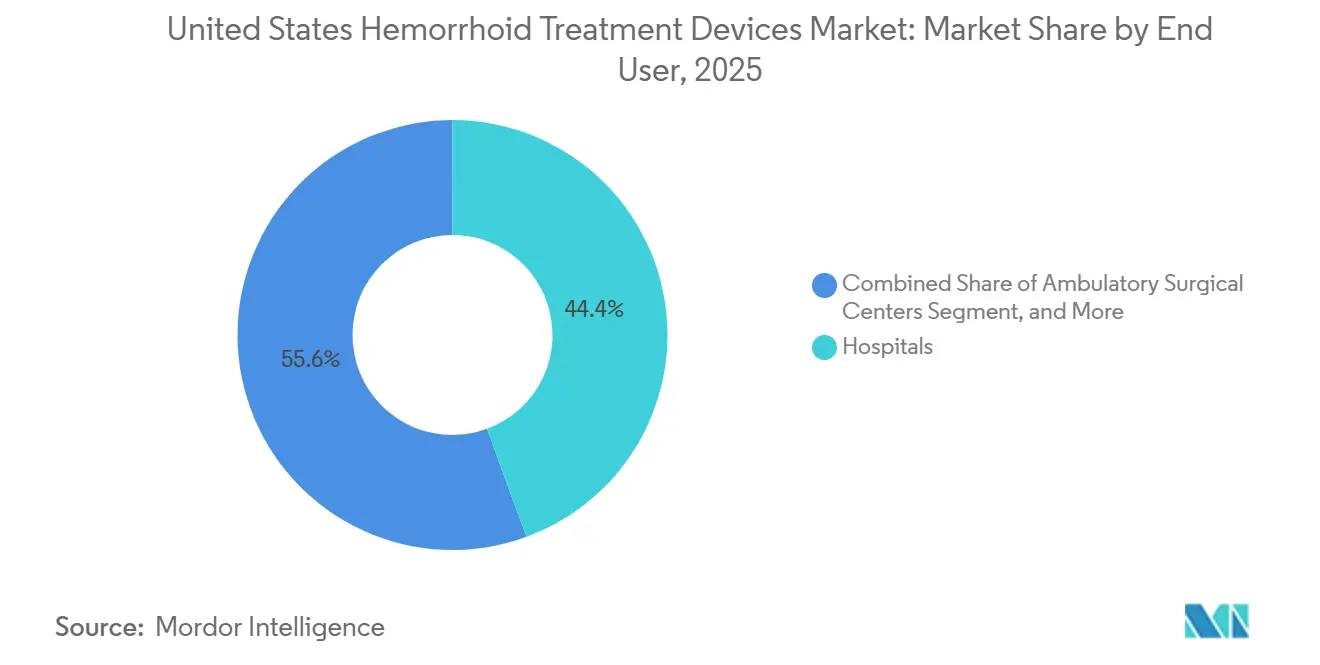

- Por usuario final, los hospitales captaron el 44,42% del tamaño del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos en 2025, mientras que los centros quirúrgicos ambulatorios avanzan a una CAGR del 7,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos para el Tratamiento de Hemorroides en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Hemorroides Sintomáticas en Adultos Mayores de 50 Años | +1.4% | Nacional, con mayor carga en los estados del Sur y del Medio Oeste con demografía rural envejecida | Largo plazo (≥ 4 años) |

| Cambio Hacia Vías de Tratamiento Mínimamente Invasivas y Ambulatorias | +1.2% | Nacional, adopción más fuerte en el Noreste y el Sur urbano | Mediano plazo (2-4 años) |

| Expansión de la Utilización de Centros Quirúrgicos Ambulatorios para Procedimientos de Proctología | +1.0% | Nacional, crecimiento de centros quirúrgicos ambulatorios particularmente pronunciado en el Sur y el Oeste | Mediano plazo (2-4 años) |

| Apoyo del Reembolso de Medicare para la Ligadura con Banda de Goma y Procedimientos Relacionados | +0.8% | Nacional, red de centros quirúrgicos ambulatorios certificados por CMS en los 50 estados | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Dispositivos de Uso Único Orientados al Control de Infecciones | +0.5% | Nacional, acelerado en clínicas ambulatorias de alto volumen y centros quirúrgicos ambulatorios | Corto plazo (≤ 2 años) |

| Crecimiento en la Preferencia del Paciente por la Recuperación en el Hogar y Opciones de Tratamiento de Bajo Malestar | +0.4% | Nacional, con tracción temprana en mercados de atención dirigida por el paciente en el Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Hemorroides Sintomáticas en Adultos Mayores de 50 Años

El mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos continúa recibiendo apoyo de la prevalencia de la enfermedad vinculada a la edad y de una gran base de pacientes no tratados. Las guías actuales indican que casi la mitad de los estadounidenses desarrollan hemorroides sintomáticas a los 50 años, y la afección afecta a 10,4 millones de personas en el país en cualquier momento dado.[1]Sociedad Estadounidense de Cirujanos de Colon y Recto, "Manejo de las Hemorroides," Kit de Herramientas de Guías de Práctica Clínica de la ASCRS, ascrsu.com La misma fuente indica que surgen 1 millón de casos nuevos cada año, y del 10% al 20% de esos pacientes requieren tratamiento procedimental. Los datos del servicio de pago por servicio de Medicare también muestran diagnósticos asociados a hemorroides en el 4,2% de los beneficiarios de entre 65 y 84 años, con la mayor carga en el grupo de 70 a 74 años, lo que mantiene intacta la base de demanda impulsada por la edad para el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos. Esto significa que el volumen futuro en el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos depende no solo de la prevalencia, sino también de la eficacia con que los procedimientos en consultorio puedan convertir a los pacientes sintomáticos en casos tratados.

Cambio Hacia Vías de Tratamiento Mínimamente Invasivas y Ambulatorias

El mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos avanza cada vez más hacia la atención mínimamente invasiva, porque las guías actuales de la ASCRS identifican la ligadura con banda de goma como la opción más eficaz en consultorio para las hemorroides internas sintomáticas de grado I a grado III. La revisión de las guías cita una tasa asintomática del 86,7% a las 8 semanas en una serie retrospectiva de 2.635 pacientes, lo que refuerza el atractivo de los procedimientos en consultorio que evitan el uso del quirófano para una gran proporción de pacientes. Este patrón de tratamiento está redirigiendo las adquisiciones hacia ligadores de banda, anoscopios y kits de inyectores de escleroterapia, en lugar de instrumentación quirúrgica centrada en el hospital. La escleroterapia también está ganando terreno, porque la espuma de polidocanol ha mostrado una resolución de síntomas del 98% a las 4 semanas en una serie prospectiva de 2.000 pacientes y un éxito del 95,6% al año en un ensayo multicéntrico de fase II. Como resultado, el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos se está ampliando más allá de la ligadura sola y está creando espacio para plataformas de inyectores más nuevas listas para el consultorio.

Expansión de la Adquisición Ambulatoria, Apoyo al Reembolso y Formatos de Uso Único

El mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos también se beneficia de la certeza de pago en la atención ambulatoria, especialmente para la ligadura con banda de goma en entornos de consultorio y centros quirúrgicos ambulatorios. La guía de reembolso 2024 de Cook Medical muestra que el código CPT 46221 cuenta con apoyo establecido de Medicare, con una tarifa de instalación de centros quirúrgicos ambulatorios de USD 871,7 para el procedimiento, lo que ayuda a preservar la lógica de ingresos para la ligadura de rutina.[2]Cook Medical, "Guía de Codificación y Reembolso 2024, Hemorroidectomía mediante Ligadura Simple (con Banda de Goma)," Cook Medical, cookmedical.com Esa certeza respalda las compras recurrentes de consumibles y accesorios de ligadores, al tiempo que favorece los productos que se adaptan a un flujo de tratamiento de alto rendimiento. El mismo cambio está aumentando la demanda de dispositivos de uso único, porque las clínicas ambulatorias valoran la rotación rápida, la configuración sencilla y la disciplina en el control de infecciones en entornos procedimentales de alta actividad. Esta combinación de visibilidad del reembolso y diseño desechable mantiene al mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos estrechamente vinculado a la economía del flujo de trabajo ambulatorio, en lugar de depender únicamente de grandes presupuestos de capital.

Preferencia del Paciente por la Recuperación en el Hogar y el Tratamiento de Menor Malestar

El mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos también está moldeado por la preferencia del paciente por una recuperación más corta y menor malestar postprocedimental. Esta preferencia se adapta a la ligadura y la escleroterapia en consultorio, y también apoya el interés en los sistemas de crioterapia y láser para pacientes seleccionados. El ensayo controlado aleatorizado CYPHER encontró que la crioterapia intraanal redujo el dolor después de la defecación en el período postoperatorio temprano tras la hemorroidectomía de grado III, lo que fortalece el argumento a favor de las tecnologías que mejoran la experiencia de recuperación. La vía regulatoria también está activa, ya que las autorizaciones 510(k) de la FDA en 2024 cubrieron nuevos sistemas de crioablación con aplicaciones en hemorroides y proctología. En conjunto, estos factores están ayudando al mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos a extenderse más allá de los dispositivos estándar de consultorio hacia plataformas de menor malestar más nuevas que aún se adaptan a la atención en el mismo día.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso Limitado a Especialistas en Áreas Rurales y Desatendidas | -0.5% | Nacional, más agudo en Wyoming, Alaska, Idaho, Dakota del Norte y el Sur rural | Largo plazo (≥ 4 años) |

| Sustitución por Productos Tópicos de Venta Libre y Remedios Caseros que Retrasan la Adopción de Dispositivos | -0.4% | Nacional, tasas de sustitución más altas en mercados de consumidores de menores ingresos y rurales | Corto plazo (≤ 2 años) |

| Fricción en el Reembolso para Plataformas de Dispositivos Más Nuevas o de Mayor Costo | -0.3% | Nacional, variabilidad según la combinación de pagadores en los estados del Sur y del Medio Oeste | Mediano plazo (2-4 años) |

| Presión de Sostenibilidad sobre los Plásticos y el Embalaje de Dispositivos Desechables | -0.2% | Nacional, presión de cumplimiento emergente en estados con legislación avanzada de Responsabilidad Extendida del Productor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acceso Limitado a Especialistas en Áreas Rurales y Desatendidas

El mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos continúa enfrentando una restricción estructural de acceso en condados con cobertura limitada de especialistas. Un estudio de 2026 publicado en Digestive Diseases and Sciences encontró que más de dos tercios de los 3.149 condados de los Estados Unidos carecían de un gastroenterólogo, y entre 49 millones y 50 millones de estadounidenses vivían a más de 25 millas de atención especializada en gastroenterología.[3]Charles Hassan et al., "Disparidades Geográficas en la Oferta y Demanda de Gastroenterólogos en los Estados Unidos, Pronóstico de una Escasez Nacional," Digestive Diseases and Sciences, link.springer.com En 2025, las áreas no metropolitanas tenían una adecuación de la fuerza laboral de gastroenterólogos de solo el 29,7%, en comparación con el 106% en las áreas metropolitanas, y el Sur seguía siendo la región más débil, incluso dentro de las geografías metropolitanas, con una adecuación del 87%. El mismo problema de acceso probablemente persistirá porque más de dos tercios de los especialistas en gastroenterología rural tenían más de 55 años, y casi la mitad tenía más de 65 años, lo que apunta a una presión adicional de jubilación sobre la capacidad procedimental. Las restricciones de atención primaria rural refuerzan el mismo problema, ya que el 66,3% de todas las Áreas de Escasez de Profesionales de la Salud en atención primaria se encontraban en ubicaciones rurales a septiembre de 2024.

Sustitución por Productos de Venta Libre, Fricción en el Reembolso y Presión de Sostenibilidad

El mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos también pierde volumen procedimental porque muchos pacientes manejan los síntomas con productos tópicos de venta libre y cuidados en el hogar en lugar de buscar intervención. Este patrón está respaldado por la recomendación de la ASCRS de que los cambios dietéticos y de comportamiento siguen siendo el tratamiento de primera línea, y la evidencia de ensayos aleatorizados muestra que la suplementación con fibra redujo el riesgo relativo de síntomas persistentes a 0,47 y de sangrado a 0,50. Esa vía de tratamiento conservador retrasa la entrada en la atención basada en dispositivos hasta que los síntomas empeoran o el manejo conservador fracasa. Al mismo tiempo, las modalidades de mayor costo, como la hemorroidoplastia láser y los sistemas de crioterapia más nuevos, aún no se benefician de la misma claridad de reembolso que respalda la ligadura con banda de goma, lo que crea una aceptación desigual por parte de los pagadores en todo el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos. El escrutinio de sostenibilidad en torno a los plásticos desechables y el embalaje añade una presión operativa a más largo plazo para los proveedores cuyos planes de crecimiento dependen en gran medida de los formatos de uso único.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Ligadores de Banda Mantienen el Liderazgo Mientras que los Sistemas de Crioterapia y Láser Elevan el Perfil de Crecimiento

Los ligadores de banda representaron el 34,48% de la participación del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos en 2025, lo que los mantuvo en la posición de producto líder. Su posición refleja el respaldo continuo en las guías de la ASCRS, un papel bien definido en los procedimientos de consultorio y el apoyo establecido al reembolso para la ligadura de rutina. La clase de producto también se beneficia del movimiento continuo hacia sistemas desechables y precargados, con plataformas como el Sistema CRH O'Regan diseñadas en torno a la eficiencia del flujo de trabajo en consultorio y ambulatorio. Los coaguladores infrarrojos, los inyectores de escleroterapia y las sondas bipolares siguen siendo clínicamente relevantes en la enfermedad de grado I a grado II, en pacientes anticoagulados y en entornos procedimentales adyuvantes donde la ligadura no es la única opción preferida.

Los dispositivos de crioterapia son el segmento de producto de más rápido crecimiento, y se proyecta que esta parte del tamaño del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos crecerá a una CAGR del 7,36% hasta 2031. El ensayo CYPHER proporcionó a esta categoría un mayor respaldo clínico al demostrar menor dolor postoperatorio temprano después de la hemorroidectomía de grado III cuando se utilizó crioterapia intraanal. Las autorizaciones 510(k) de la FDA para el Sistema de Crioablación XSense y el Sistema de Co-Ablación en 2024 mostraron que el canal regulatorio permanece abierto para nuevas opciones de crioterapia en proctología. Las sondas láser aún ocupan una posición actual más pequeña, pero están ganando interés a medida que los hospitales y los centros ambulatorios avanzados adoptan consolas que abordan la enfermedad de grado II a grado IV con un perfil de dolor más bajo que los enfoques de escisión convencional en casos seleccionados.

Por Tipo de Procedimiento: Los Procedimientos No Quirúrgicos Lideran los Ingresos Mientras que la Cirugía Mínimamente Invasiva se Expande Más Rápido

Los procedimientos no quirúrgicos representaron el 51,17% del tamaño del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos en 2025, lo que confirma que la atención en consultorio sigue teniendo la mayor base de volumen. Este patrón es coherente con las guías de la ASCRS que establecen que los procedimientos en consultorio siguen siendo de primera línea para la mayoría de las presentaciones de grado I a grado III. El segmento recibe apoyo de la escala de la ligadura con banda de goma en las clínicas de gastroenterología y colorrectal, donde la velocidad, la repetibilidad y la claridad del reembolso importan más que las grandes compras de capital. Un ensayo aleatorizado multicéntrico de 2025 también reforzó el atractivo práctico de esta categoría al mostrar un tiempo de reincorporación al trabajo de 1 día para la ligadura con banda de goma en comparación con 9 días para la hemorroidectomía en la enfermedad de grado III.

Se proyecta que los procedimientos quirúrgicos mínimamente invasivos registren la CAGR más rápida del 8,87% hasta 2031 en el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos. El crecimiento en este segmento refleja un uso más amplio de la hemorroidopexia con grapas, la ligadura de la arteria hemorroidal guiada por Doppler y la hemorroidoplastia láser para pacientes que necesitan más que el tratamiento en consultorio pero desean evitar la escisión convencional. Estos procedimientos elevan el valor promedio del dispositivo por caso porque dependen más del equipo de capital y de plataformas de mayor costo que los enfoques no quirúrgicos. La hemorroidectomía convencional sigue siendo necesaria para la enfermedad de grado IV y las presentaciones internas-externas mixtas, pero su papel está más vinculado al fracaso del tratamiento y a la enfermedad avanzada que a una expansión procedimental de base amplia.

Por Usuario Final: Los Hospitales Mantienen la Escala Mientras que los Centros Quirúrgicos Ambulatorios Añaden el Mayor Impulso

Los hospitales representaron el 44,42% del tamaño del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos en 2025, lo que les otorga la mayor posición entre los usuarios finales. Su liderazgo refleja la necesidad de apoyo anestésico, monitoreo postprocedimental y equipo de capital en la hemorroidectomía convencional y varios procedimientos quirúrgicos mínimamente invasivos. Las adquisiciones hospitalarias también tienden a favorecer las plataformas multipropósito y los conjuntos de instrumentos reutilizables, lo que respalda a los proveedores diversificados con carteras de gastroenterología más amplias. Las clínicas especializadas y los centros colorrectales se sitúan entre los hospitales y los centros quirúrgicos ambulatorios, porque ofrecen un rendimiento procedimental constante y dependen en gran medida de protocolos estandarizados en consultorio, como la ligadura con banda y la coagulación infrarroja.

Los centros quirúrgicos ambulatorios son el grupo de usuarios finales de más rápido crecimiento en el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos, con una CAGR del 7,07% esperada hasta 2031. Su atractivo proviene del flujo de trabajo en el mismo día, los menores gastos generales y los modelos de procedimientos que se adaptan a los ligadores desechables, los anoscopios y los kits listos para usar de manera más natural que los grandes sistemas de adquisición hospitalaria. Este cambio está modificando la estrategia de comercialización, porque los proveedores necesitan paquetes de productos y enfoques de contratación directa que se ajusten a los sitios ambulatorios dirigidos por médicos, en lugar de depender únicamente de las relaciones de compra grupal hospitalaria. A medida que la atención ambulatoria se expande, es probable que el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos experimente una mayor competencia en torno a la simplicidad, la velocidad de rotación y los formatos de dispositivos diseñados para el uso ambulatorio de alto volumen.

Análisis Geográfico

El Noreste muestra actualmente las condiciones de oferta de especialistas más sólidas dentro del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos. Un estudio de 2025 reportó una adecuación de la fuerza laboral de gastroenterólogos del 134% en la región, lo que la convierte en la única parte del país donde la oferta superó la demanda estimada. Massachusetts, Connecticut y Nueva York también registraron una densidad de gastroenterólogos superior a 7,0 por cada 100.000 personas, lo que respalda una densa red de derivación para procedimientos de hemorroides en consultorio. Ese entorno apoya una demanda constante de ligadores de banda, dispositivos de coagulación y accesorios de uso único en consultorios médicos y clínicas colorrectales especializadas.

El Sur presenta la oportunidad más amplia en el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos, pero también presenta las limitaciones estructurales de acceso más marcadas. El mismo estudio nacional de escasez de 2025 mostró una adecuación regional de solo el 87% en el Sur, que fue la más baja entre todas las regiones de los Estados Unidos. Esto es relevante porque las poblaciones rurales envejecidas de la región mantienen grande el grupo de pacientes incluso cuando la cobertura de especialistas es escasa. La demanda de dispositivos tiende, por tanto, a concentrarse en los centros de derivación metropolitanos, los sistemas hospitalarios y los sitios ambulatorios más grandes que pueden absorber volumen de una amplia área de captación. Las brechas de atención rural también persisten en toda la red de atención primaria más amplia, lo que limita el diagnóstico temprano y ralentiza el camino desde los síntomas hasta el procedimiento en muchos condados.

El Medio Oeste y el Oeste siguen patrones de acceso diferentes, y cada uno influye en el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos de manera distinta. El Medio Oeste tiene una base de profesionales de gastroenterología rural relativamente más distribuida que el Sur, lo que respalda una mayor difusión de la actividad procedimental en entornos comunitarios. El Oeste tiene una fuerte concentración metropolitana, pero los estados de frontera siguen teniendo escasa cobertura, y se proyectó que Nevada tendría solo el 43,5% de adecuación de gastroenterólogos para 2037. Arizona y otras comunidades rurales del oeste también permanecen lejos del acceso a la atención de gastroenterología, lo que mantiene el volumen de procedimientos concentrado en los grandes centros urbanos en lugar de distribuirse uniformemente por toda la región.

Panorama Competitivo

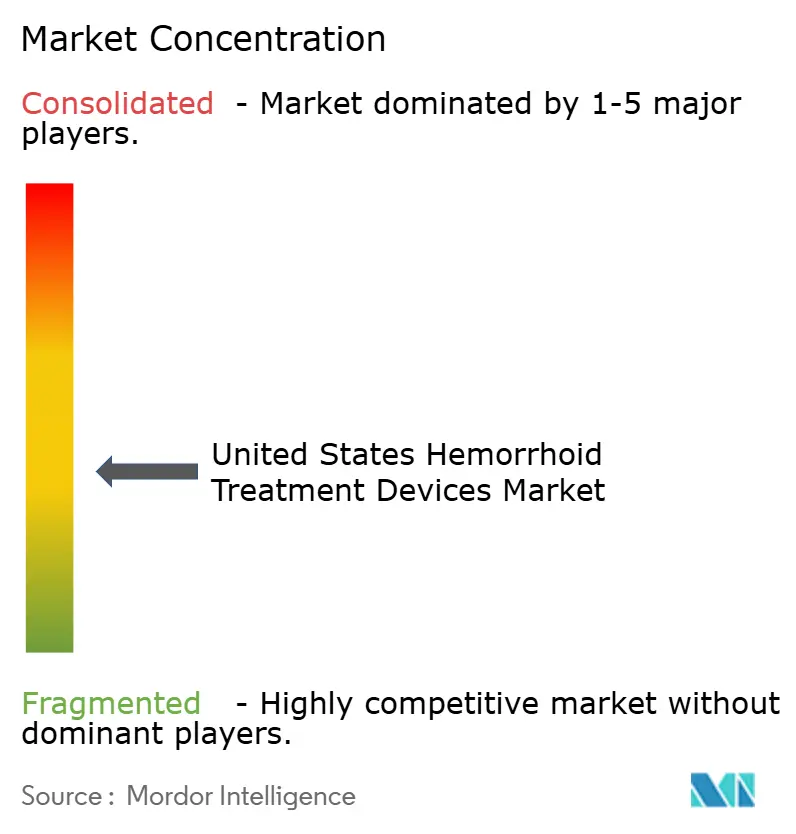

El mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos sigue siendo moderadamente fragmentado, con una combinación de empresas diversificadas de dispositivos médicos y especialistas en procedimientos específicos que compiten en entornos de consultorios, ambulatorios y hospitalarios. Cook Medical ha fortalecido su posición con el ShortShot Saeed Hemorrhoidal Multi-Band Ligator y la configuración TriView Anoscope, que se adapta al flujo de trabajo estandarizado de las salas de gastroenterología y facilita una configuración procedimental rápida. El Speedband Superview Super 7 de Boston Scientific sigue siendo una plataforma de ligadura reconocida, aunque los informes FDA MAUDE de 2024 llamaron la atención sobre la fiabilidad del despliegue y el escrutinio del control de calidad en la etapa de adquisición.

Las empresas orientadas al uso único y al ámbito ambulatorio continúan configurando una capa diferenciada de competencia dentro del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos. CRH Medical sigue siendo relevante a través del CRH O'Regan System, un formato de procedimiento diseñado en torno a la eficiencia en el consultorio y el flujo de trabajo con materiales desechables. La actividad regulatoria también apunta a una competencia más amplia entre modalidades de energía, dado que las autorizaciones de la FDA en 2024 abarcaron sistemas de crioablación con indicaciones para hemorroides y proctología. En 2026, TRIANGEL Medical recibió la autorización FDA 510(k) para el Endolaser V6, un sistema láser de diodo de doble longitud de onda diseñado para aplicaciones en proctología, incluidas hemorroides de grado II a grado IV y hemorroidoplastia láser. Estos avances están incrementando la presión sobre las ofertas más antiguas de coagulación por infrarrojos y están ampliando el conjunto de opciones de tratamiento disponibles para los proveedores.

Empresas especializadas en procedimientos específicos, como A.M.I. Agency for Medical Innovations, Privi Medical y Ultroid Technologies, compiten más a través del diseño enfocado de dispositivos que mediante una escala de cartera completa. J&J MedTech también sigue activa en la hemorroidopexia con grapas a través del PROXIMATE PPH Hemorrhoidal Circular Stapler Set, que continúa siendo una alternativa hospitalaria en las vías de atención quirúrgica. Para los proveedores de mayor tamaño, las sólidas relaciones hospitalarias por sí solas ya no son suficientes, dado que el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos otorga cada vez más valor a los formatos desechables respaldados por evidencia y a la usabilidad en entornos ambulatorios. El cumplimiento de los requisitos FDA 510(k) y las normas del sistema de calidad establecidas en el 21 CFR Parte 820 sigue siendo una barrera significativa, lo que limita el acceso fácil para empresas con escaso capital y ayuda a las empresas establecidas a proteger sus posiciones.

Líderes de la Industria de Dispositivos para el Tratamiento de Hemorroides en los Estados Unidos

B. Braun Melsungen AG

CONMED Corporation

Karl Storz SE and Co. KG

Teleflex Incorporated

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Pexy Easy, una nueva empresa introducida bajo el marco de la compañía LEAD con la misión de transformar el tratamiento de las hemorroides. Fundada por el cirujano Johan Ungerstedt, la iniciativa surge de su amplia experiencia en cirugía de urgencias y trauma y de su frustración con las limitaciones de los procedimientos existentes para hemorroides. Inspirado por un estudio que encontró en 2011 durante un curso de cirugía colorrectal en Linköping, que demostró que las hemorroides podían suturarse y reposicionarse en lugar de extirparse quirúrgicamente, Ungerstedt se propuso diseñar una solución más suave y accesible.

- Mayo de 2025: El Hospital Apollo Spectra en Chennai introdujo un nuevo procedimiento mínimamente invasivo para las hemorroides, diseñado para reducir el malestar del paciente y acelerar la recuperación. El tratamiento, conocido como el procedimiento Rafaelo (ablación por radiofrecuencia de hemorroides bajo anestesia local), fue desarrollado originalmente en Polonia y ahora ha sido lanzado en India. A diferencia de los métodos quirúrgicos tradicionales que a menudo requieren un tiempo de recuperación significativo, Rafaelo permite a los pacientes evitar el dolor de una cirugía mayor y retomar sus actividades diarias normales mucho antes. Esto marca un avance significativo en el tratamiento de las hemorroides, ampliando el acceso a opciones de tratamiento más suaves y eficaces.

- Mayo de 2025: Apollo ha anunciado la introducción del procedimiento Rafaelo, una terapia mínimamente invasiva diseñada para tratar las hemorroides de manera más eficaz y cómoda. Administrado como terapia de día, Rafaelo utiliza ablación por radiofrecuencia bajo anestesia local, ofreciendo a los pacientes una alternativa más suave a los métodos quirúrgicos tradicionales.

Alcance del Informe del Mercado de Dispositivos para el Tratamiento de Hemorroides en los Estados Unidos

El Mercado de Dispositivos para el Tratamiento de Hemorroides en los Estados Unidos se refiere al segmento de la industria que abarca instrumentos médicos especializados y equipos diseñados para diagnosticar, manejar y extirpar quirúrgica o no quirúrgicamente las hemorroides, venas inflamadas en el ano y el recto inferior. Excluye los medicamentos tópicos como cremas y ungüentos.

El Mercado de Dispositivos para el Tratamiento de Hemorroides en los Estados Unidos está segmentado por tipo de producto, tipo de procedimiento y usuario final. Por tipo de producto, el mercado incluye ligadores de banda, coaguladores infrarrojos, inyectores de escleroterapia, sondas bipolares, dispositivos de crioterapia y sondas láser. Por tipo de procedimiento, los tratamientos se clasifican en procedimientos no quirúrgicos, procedimientos quirúrgicos mínimamente invasivos y hemorroidectomía convencional. Por usuario final, la adopción está impulsada por hospitales, centros quirúrgicos ambulatorios y clínicas especializadas y centros colorrectales.

| Ligadores de Banda |

| Coaguladores Infrarrojos |

| Inyectores de Escleroterapia |

| Sondas Bipolares |

| Dispositivos de Crioterapia |

| Sondas Láser |

| Procedimientos No Quirúrgicos |

| Procedimientos Quirúrgicos Mínimamente Invasivos |

| Hemorroidectomía Convencional |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Centros Colorrectales |

| Por Tipo de Producto | Ligadores de Banda |

| Coaguladores Infrarrojos | |

| Inyectores de Escleroterapia | |

| Sondas Bipolares | |

| Dispositivos de Crioterapia | |

| Sondas Láser | |

| Por Tipo de Procedimiento | Procedimientos No Quirúrgicos |

| Procedimientos Quirúrgicos Mínimamente Invasivos | |

| Hemorroidectomía Convencional | |

| Por Usuario Final | Hospitales |

| Centros Quirúrgicos Ambulatorios | |

| Clínicas Especializadas y Centros Colorrectales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos para 2031?

Se proyecta que el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos alcance USD 437,06 millones para 2031, aumentando desde USD 327,85 millones en 2026 a una CAGR del 5,92% durante 2026-2031.

¿Qué categoría de producto lidera los ingresos en el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos?

Los ligadores de banda lideraron el mercado de dispositivos para el tratamiento de hemorroides en los Estados Unidos en 2025 con una participación del 34,48%, respaldados por el aval de las guías clínicas y el reembolso establecido.

¿Qué categoría de procedimiento está creciendo más rápido hasta 2031?

Se prevé que los procedimientos quirúrgicos mínimamente invasivos crezcan más rápido, con una CAGR del 8,87% hasta 2031, a medida que los proveedores amplían el uso de opciones con grapas, guiadas por Doppler y basadas en láser.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Los centros quirúrgicos ambulatorios son el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 7,07% hasta 2031, porque el flujo de trabajo en el mismo día y los menores gastos generales se adaptan bien a los procedimientos para hemorroides.

¿Cuál es el principal factor que respalda la demanda a largo plazo?

La demografía envejecida sigue siendo el principal factor de respaldo, ya que casi la mitad de los estadounidenses desarrollan hemorroides sintomáticas a los 50 años y los diagnósticos relacionados con hemorroides siguen siendo frecuentes en las poblaciones mayores de Medicare.

¿Cuál es la principal restricción sobre los volmenes de procedimientos en los Estados Unidos?

El acceso limitado a especialistas es la restricción clave, porque más de dos tercios de los condados de los Estados Unidos carecen de un gastroenterólogo y entre 49 millones y 50 millones de personas viven a más de 25 millas de la atención especializada en gastroenterología.

Última actualización de la página el: