Tamaño y Cuota del Mercado de Aneurisma Intracraneal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

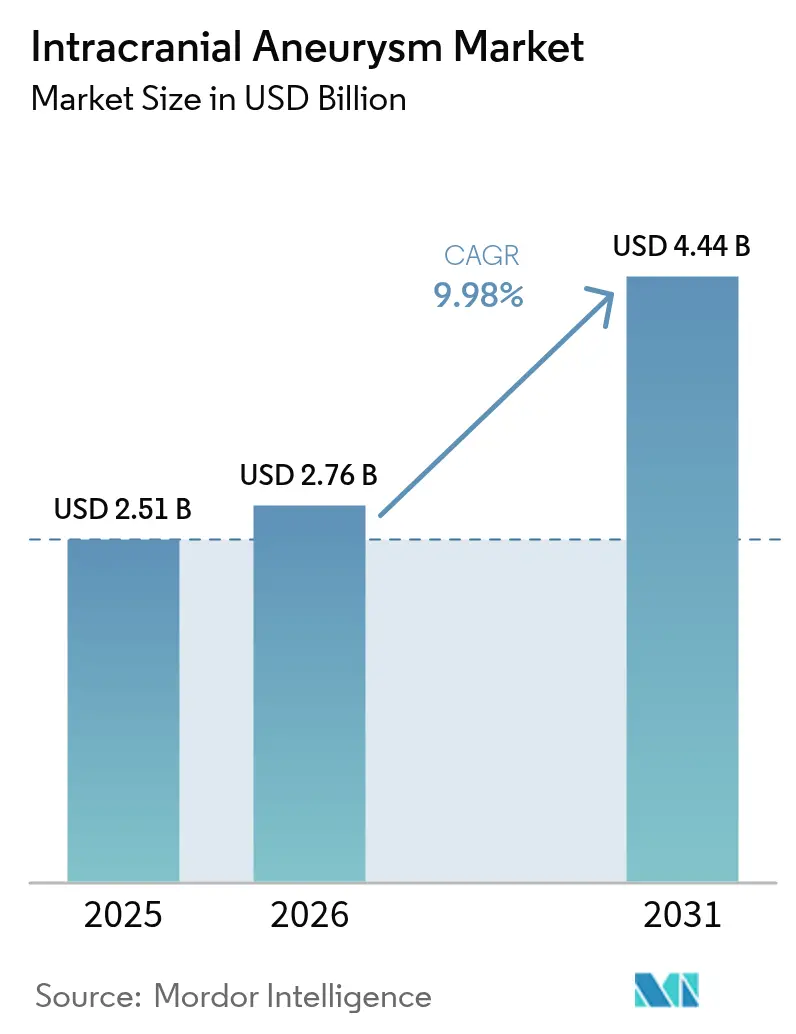

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.98% CAGR |

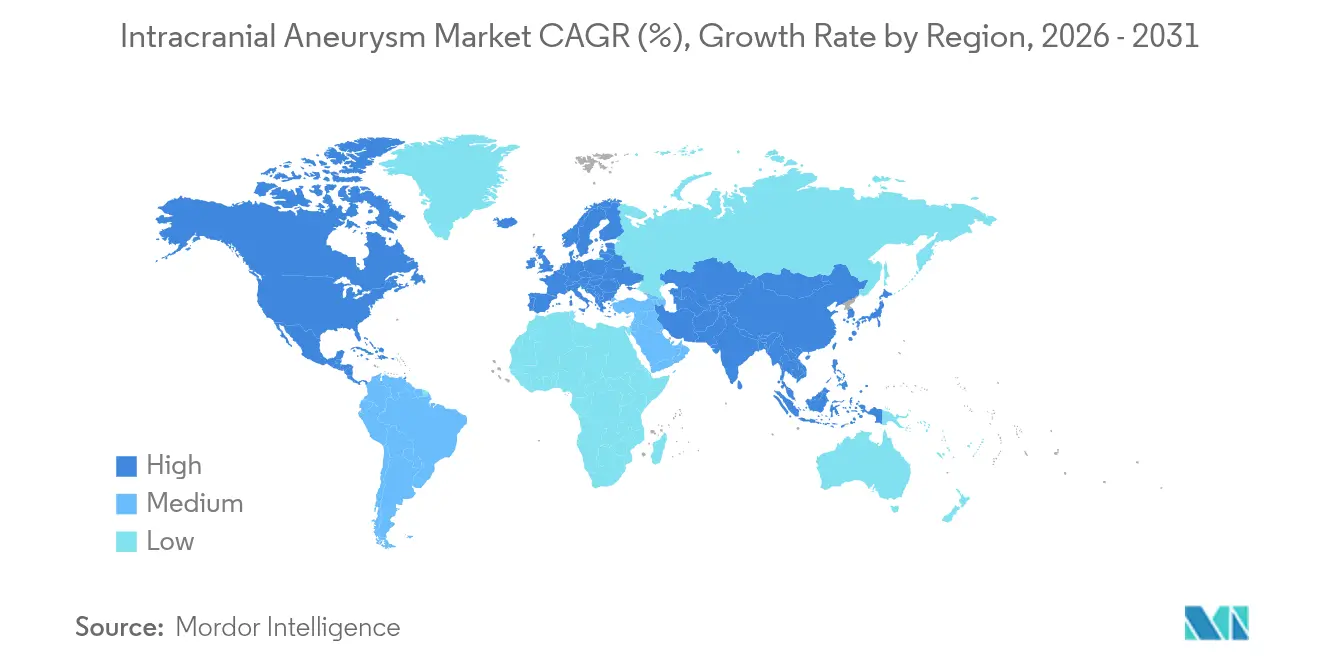

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aneurisma Intracraneal por Mordor Intelligence

Se espera que el tamaño del mercado de aneurisma intracraneal crezca de USD 2,51 mil millones en 2025 a USD 2,76 mil millones en 2026, y se prevé que alcance USD 4,44 mil millones en 2031 a una CAGR del 9,98% durante 2026-2031. Los dispositivos de derivación de flujo y los dispositivos intrasaculares están desplazando las vías de atención alejándolas de la embolización con coils de platino puro, que mantuvo una cuota del 22,76% en 2024, ya que las estrategias de dispositivo único reducen los coadyuvantes y acortan los tiempos de cateterización. Los centros de cirugía ambulatoria están ganando volumen de procedimientos gracias a la economía del alta en el mismo día, desafiando a los hospitales que aún dominan los casos de urgencia. Asia-Pacífico es la región de más rápido crecimiento con un 11,45%, a medida que mejora la penetración de las técnicas de imagen y se amplía la capacidad intervencionista, mientras que la cuota de ingresos del 43,56% de América del Norte refleja un ecosistema maduro construido en torno a centros integrales de ictus y actualizaciones iterativas de dispositivos. Las vías regulatorias aceleradas que comprimen los plazos de revisión crean breves ventanas en las que los productos emergentes pueden escalar antes de que los titulares igualen las indicaciones, intensificando los ciclos de producto y las carreras de evidencia clínica.

Conclusiones Clave del Informe

- Por tipo de tratamiento, la embolización endovascular con coils lideró con una cuota de ingresos del 22,36% en 2025, mientras que se prevé que los dispositivos de derivación de flujo se expandan a una CAGR del 12,34% hasta 2031.

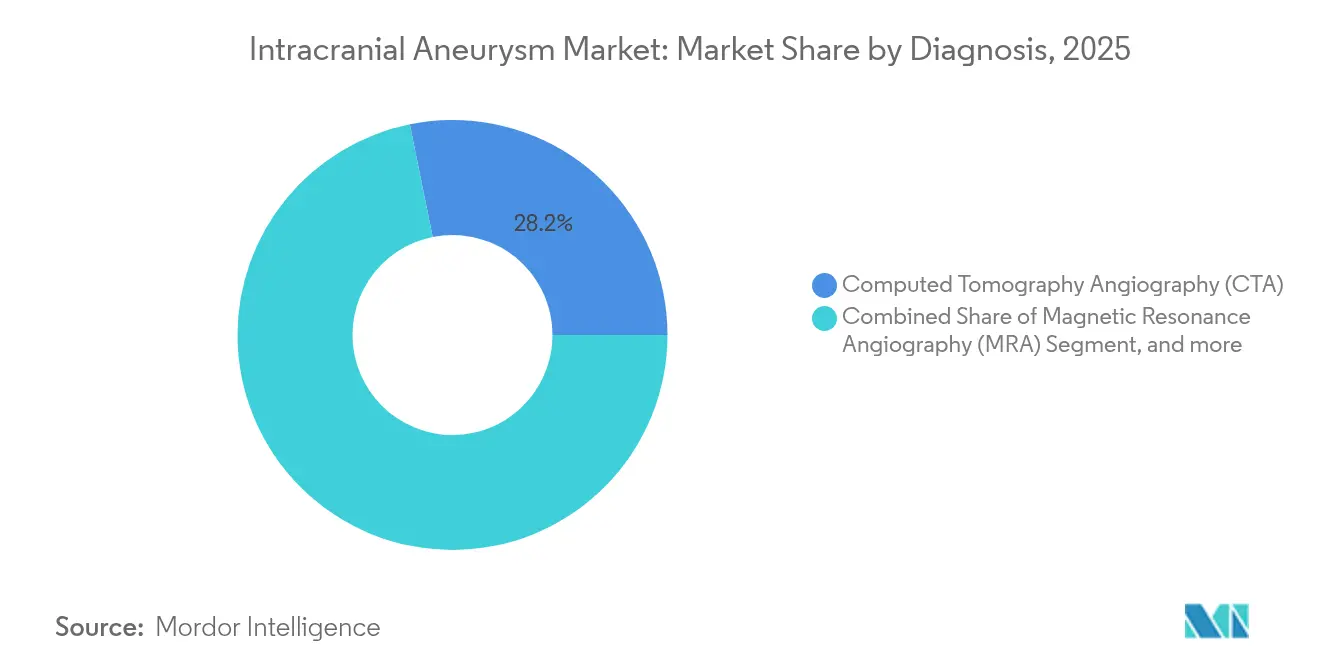

- Por diagnóstico, la angiografía por tomografía computarizada representó una cuota del 28,18% en 2025, y se proyecta que la angiografía rotacional 3D crezca a una CAGR del 11,88% hasta 2031.

- Por usuario final, los hospitales representaron el 54,94% de los ingresos en 2025, mientras que se espera que los centros de cirugía ambulatoria avancen a una CAGR del 12,52%.

- Por geografía, América del Norte mantuvo el 43,14% de los ingresos en 2025, y se estima que Asia-Pacífico avanzará a una CAGR del 11,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aneurisma Intracraneal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos endovasculares mínimamente invasivos | +3.2% | Global, concentrada en América del Norte, Europa Occidental y zonas urbanas de China e India | Mediano plazo (2-4 años) |

| Detección creciente de aneurisma intracraneal no roto mediante diagnóstico por imagen cerebral incidental | +2.8% | Global, liderada por América del Norte y Europa Occidental, con aceleración en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Prevalencia de hipertensión arterial asociada al envejecimiento y tabaquismo en economías en desarrollo | +2.1% | Núcleo de Asia-Pacífico que incluye China, India e Indonesia, con extensión a América Latina y Oriente Medio | Largo plazo (≥ 4 años) |

| Vías regulatorias aceleradas que comprimen los plazos de aprobación (p. ej., Designación Innovadora de la FDA) | +1.4% | Estados Unidos con efectos de armonización en la UE, Japón y mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de plataformas de neurointervención robótica guiadas por IA | +0.9% | Mercados de altos ingresos con adoptantes tempranos en EE. UU., Europa Occidental y Japón, con proyectos piloto en centros seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación de capital de riesgo en tecnologías de superficies de coils/implantes de ingeniería nanométrica | +0.7% | Europa, China y centros de ensayos de EE. UU., con licencias entrantes por parte de empresas establecidas para una integración más amplia de la cartera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Endovasculares Mínimamente Invasivos

La embolización endovascular con coils ha pasado de centrarse en lesiones rotas a su uso amplio en aneurismas no rotos, estableciendo umbrales de tratamiento más bajos y favoreciendo una intervención más temprana a medida que los centros optimizan los flujos de trabajo basados en catéter. Los pacientes experimentan estancias hospitalarias más cortas y una reincorporación más rápida a la actividad normal en comparación con la cirugía abierta, ya que se evita la craneotomía y se reduce el riesgo perioperatorio. Los dispositivos de derivación de flujo extienden la lógica mínimamente invasiva a los aneurismas complejos y grandes redirigiendo el flujo sanguíneo a través del cuello y favoreciendo la trombosis del saco, lo que racionaliza el número de dispositivos y reduce la necesidad de stents coadyuvantes. Los programas regulatorios de EE. UU. que priorizan los dispositivos que abordan afecciones potencialmente mortales respaldan una revisión más rápida de los sistemas de derivación de flujo y dispositivos intrasaculares de nueva generación, lo que acelera el ritmo de la innovación terapéutica. El aumento de los volúmenes de procedimientos motiva a los hospitales y centros especializados a invertir en salas de angiografía biplanar e imagen de mayor resolución, lo que a su vez amplía la anatomía tratable y amplía el conjunto de candidatos entre los pacientes que anteriormente se consideraban no aptos. Los requisitos de certificación y formación condicionan las curvas de adopción, pero la dirección acumulativa favorece las modalidades basadas en catéter tanto en entornos electivos como agudos[1]Comisión Asesora de Pagos de Medicare, "Libro de Datos 2024: Gasto en Atención Médica y el Programa Medicare," medpac.gov .

Detección Creciente de Aneurisma Intracraneal No Roto Mediante Diagnóstico por Imagen Cerebral Incidental

El uso rutinario de tomografía computarizada y resonancia magnética para síntomas neurológicos inespecíficos y traumatismos está identificando aneurismas en el 2-3% de los individuos asintomáticos a medida que aumentan la resolución y la utilización de los equipos de diagnóstico. El incremento de hallazgos incidentales desplaza más decisiones de triaje hacia clínicas especializadas, donde los médicos sopesan el bajo riesgo de rotura anual de los aneurismas pequeños frente a la ansiedad del paciente y las consideraciones médico-legales. Los sistemas de salud de altos ingresos con amplia capacidad de diagnóstico por imagen registran las tasas de detección más altas, siendo la intensidad de exploración de Japón un referente entre los países de la OCDE. Las redes centralizadas de ictus ayudan a absorber los incrementos de derivaciones al consolidar la experiencia en neurointervención en centros acreditados que mantienen acceso ininterrumpido a la atención endovascular. Los algoritmos de IA ahora integrados en los flujos de trabajo de radiología señalan las lesiones candidatas para su revisión, lo que aumenta la sensibilidad, pero también puede alargar las listas de trabajo y encauzar a más pacientes hacia vías de vigilancia o tratamiento. El efecto combinado es un flujo sostenido de derivaciones de aneurismas no rotos que fortalece la base de procedimientos del mercado de aneurisma intracraneal[2]Administración de Alimentos y Medicamentos de EE. UU., "Notificación Previa a la Comercialización 510(k) – Viz ANEURYSM," fda.gov.

Hipertensión Arterial Asociada al Envejecimiento y Prevalencia del Tabaquismo en Economías en Desarrollo

Las poblaciones en proceso de urbanización en Asia-Pacífico enfrentan altas tasas de hipertensión arterial, un factor de riesgo importante para la formación de aneurismas, mientras que el consumo de tabaco sigue siendo elevado en varios países de renta media. El desplazamiento demográfico hacia cohortes de mayor edad ampliará el conjunto de pacientes que presentan aneurismas en las últimas décadas de vida. La expansión del acceso a la tomografía computarizada y la resonancia magnética en los sistemas de salud emergentes expone más aneurismas antes de la rotura, pero el crecimiento en la detección supera la oferta de especialistas en muchos mercados. El desarrollo de la capacidad del sistema de salud es desigual, por lo que los pacientes en ciudades secundarias a menudo viajan a centros metropolitanos o pagan de forma privada para acceder a servicios de intervención avanzada. Durante el período de previsión, las tendencias epidemiológicas y de acceso sustentan conjuntamente una sólida demanda latente de tratamiento endovascular, especialmente donde la inversión pública y privada en centros de ictus y personal de neuroendovascular está acelerándose. Las políticas de control del riesgo cardiovascular a largo plazo sobre la hipertensión y el tabaco también modularán los volúmenes de tratamiento regionales a lo largo del tiempo[3].

Vías Regulatorias Aceleradas que Comprimen los Plazos de Aprobación

Las vías de designación innovadora para dispositivos que tratan afecciones potencialmente mortales permiten ciclos de revisión más rápidos para tecnologías que mejoran la atención estándar, lo que permite un acceso más temprano del paciente y un aprendizaje clínico más rápido. La regulación y las directrices europeas sobre dispositivos se han adaptado a los perfiles específicos de riesgo-beneficio de los implantes neurovasculares, lo que ha contribuido a restablecer la previsibilidad de las aprobaciones tras las transiciones iniciales al marco actual. La autoridad regulatoria de Japón ha introducido vías aceleradas para dispositivos importantes en enfermedades cerebrovasculares, y los programas de revisión en partes de Asia priorizan la innovación nacional al tiempo que mejoran la alineación de estándares. Estas vías aceleradas agudizan los plazos competitivos a medida que los actores establecidos y los nuevos competidores buscan lanzar dispositivos y ampliar indicaciones antes de que los rivales generen evidencia clínica similar. La vigilancia poscomercialización cobra mayor importancia a medida que los dispositivos alcanzan el uso en el mundo real con conjuntos de datos previos a la aprobación más pequeños, por lo que los hospitales y las sociedades clínicas dependen más de los registros y las revisiones de certificación. Este ritmo regulatorio respalda iteraciones frecuentes en dispositivos de derivación de flujo y opciones intrasaculares, aumentando el ritmo de los ciclos de producto en el mercado de aneurisma intracraneal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de dispositivos y procedimientos con cobertura de reembolso desigual | -1.9% | Global, agudo en Asia-Pacífico emergente y América Latina, y en segmentos de pago directo o con deducibles elevados en EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de neurocirujanos endovasculares con doble formación en mercados emergentes | -1.3% | Asia-Pacífico excluida Japón y Corea del Sur, África Subsahariana y partes de América Latina | Largo plazo (≥ 4 años) |

| Riesgos tromboembólicos relacionados con dispositivos y desafíos en la adherencia a la terapia antiplaquetaria dual | -0.8% | Global, con mayor carga donde la infraestructura de seguimiento de adherencia y monitoreo antiplaquetario es limitada | Corto plazo (≤ 2 años) |

| Exposición a la volatilidad del precio del platino y el cobalto en la cadena de suministro | -0.6% | Cadenas de suministro globales, con mayor sensibilidad de traslado en mercados emergentes con restricciones de precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Neurocirujanos Endovasculares con Doble Formación en Mercados Emergentes

La atención endovascular de aneurismas requiere conjuntos de habilidades combinadas en neurocirugía y técnicas intervencionistas que tardan años en desarrollarse. Las vías de formación en regiones desarrolladas suministran suficientes operadores para sostener los volúmenes, pero las geografías emergentes forman muchos menos especialistas de lo que la prevalencia y la detección actuales sugerirían. Esta discrepancia crea brechas de acceso geográfico fuera de las principales ciudades y conduce al traslado de pacientes o a la demora del tratamiento para casos electivos. La construcción de centros integrales de ictus implica inversiones en angiografía, unidades de cuidados intensivos de neurología y neurocirugía de guardia, lo que ralentiza el desarrollo en entornos con recursos limitados. Las iniciativas de política que vinculan el reembolso a la acreditación de centros de ictus y los resultados han mejorado la cobertura en países seleccionados, aunque la escala de la fuerza laboral sigue siendo una restricción determinante. Los proyectos piloto de tutoría por telemedicina indican vías para la transferencia de habilidades y la escalabilidad, pero la ambigüedad en materia de responsabilidad legal y certificación aún limita su alcance.

Alto Costo de Dispositivos y Procedimientos con Cobertura de Reembolso Desigual

Los costos de dispositivos e insumos para la reparación endovascular compleja de aneurismas son elevados, y los honorarios de las instalaciones, la anestesia y el tiempo del especialista se suman al gasto total del episodio. En EE. UU., las estructuras de pago por GRD para pacientes hospitalizados reembolsan a los hospitales por los procedimientos neurovasculares, pero los márgenes dependen de la eficiencia operativa y la prevención de complicaciones. Las tarifas de los pagadores privados varían y pueden superar los valores de referencia públicos, aunque el copago del paciente en planes con deducibles elevados puede disuadir el tratamiento electivo de aneurismas no rotos. En varios mercados emergentes, los dispositivos de derivación de flujo permanecen fuera de las listas de reembolso estándar, lo que traslada los costos a los pacientes y restringe el acceso a dispositivos avanzados. El pago basado en casos en Europa varía según el país, con algunos sistemas que agrupan los costos de los dispositivos en tasas de caso y otros que restringen los implantes avanzados a criterios definidos. Los fabricantes equilibran las estrategias de precios entre ampliar el acceso en los mercados emergentes y mantener los precios de referencia en los países de altos ingresos, un equilibrio que afecta la velocidad de adopción y los cambios en el lugar de prestación del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Dispositivos de Derivación de Flujo Impulsan la Innovación en Dispositivos

La embolización endovascular con coils mantuvo una cuota del 22,36% en 2025, y su durabilidad en distintos estados de rotura y tamaños de aneurisma la mantiene como base fundamental, mientras que las arquitecturas de dispositivo único están aumentando para las lesiones de cuello ancho. Los dispositivos de derivación de flujo son la categoría de más rápido crecimiento con una CAGR del 12,34% hasta 2031, a medida que los operadores reducen la colocación de stents coadyuvantes y el número de coils para anatomías grandes y fusiformes que antes requerían múltiples dispositivos. Los disruptores de flujo intrasaculares atraen uso en bifurcaciones donde la retención de coils es difícil y la protección del vaso padre es esencial. La embolización coadyuvada con balón y stent sigue contribuyendo en anatomías donde la geometría del vaso o la configuración del cuello requieren estabilización adicional. El clipaje microquirúrgico está siendo reservado cada vez más para pacientes más jóvenes con bifurcaciones selectas o casos donde el efecto masa obliga a la descompresión, lo que sustenta un nicho quirúrgico menor pero esencial. Los requisitos de certificación y formación se han endurecido tras observarse eventos isquémicos tardíos en registros poscomercialización para ciertos implantes, lo que ha llevado a una supervisión adicional y revisiones a nivel de centro para estandarizar el uso.

La miniaturización del perfil de los dispositivos ahora permite la navegación distal a través de microcatéteres de 0,017 pulgadas para los dispositivos de derivación de flujo más recientes, extendiendo el alcance más allá de los sistemas de primera generación y aumentando la proporción de casos tratables. Los implantes de superficie modificada buscan reducir la duración de la terapia antiplaquetaria dual, y la experiencia clínica temprana sugiere una endotelización más rápida sin comprometer la capacidad de entrega. Para los operadores y centros, un menor número de dispositivos por caso y tiempos de procedimiento más cortos mejoran la utilización de recursos y la capacidad de atención. A medida que la supervisión regulatoria hace hincapié en la trazabilidad y la calidad, los fabricantes de dispositivos se alinean con las normas ISO 13485 y el Reglamento de Dispositivos Médicos para mantener sistemas de producción y vigilancia conformes. El mercado de aneurisma intracraneal se beneficia de estas mejoras de ingeniería y proceso porque los casos complejos pueden tratarse en un conjunto más amplio de instalaciones con protocolos predecibles. Se proyecta que el tamaño del mercado de aneurisma intracraneal para dispositivos de derivación de flujo se expanda a una CAGR del 12,34% entre 2026-2031, consolidando su papel en la reconfiguración de la combinación terapéutica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Diagnóstico: La Angiografía Rotacional 3D Captura Valor Intraprocedimental

La angiografía por tomografía computarizada representó una cuota diagnóstica del 28,18% en 2025, actuando como control de acceso no invasivo que desencadena la mayoría de las derivaciones a especialistas. La angiografía por resonancia magnética sigue siendo la herramienta de vigilancia preferida para los pacientes monitorizados a lo largo del tiempo cuando la exposición a la radiación es una preocupación, especialmente donde la disponibilidad de resonancia magnética es sólida. La angiografía por sustracción digital con sistemas biplanares proporciona la mayor resolución espacial y es el estándar de referencia intraprocedimental para la planificación y la navegación. La modalidad de más rápido crecimiento es la angiografía rotacional 3D, respaldada por una CAGR del 11,88%, a medida que los operadores verifican la aposición del stent y la compactación del coil al tiempo que reducen la administración de contraste. La resonancia magnética de alta resolución de la pared vascular está emergiendo como herramienta para identificar firmas inflamatorias sugestivas de mayor riesgo de rotura en aneurismas pequeños, lo que podría refinar los umbrales de intervención. La detección potenciada por IA dentro de las plataformas de sistemas de archivo y comunicación de imágenes mejora la sensibilidad, lo que puede elevar las cohortes de vigilancia y estimular consultas más tempranas con especialistas en el mercado de aneurisma intracraneal.

El reembolso para el diagnóstico por neuroimagen sigue códigos establecidos para la angiografía por tomografía computarizada y la angiografía por resonancia magnética, mientras que las técnicas avanzadas como la resonancia magnética de alta resolución de la pared vascular a menudo requieren autorización previa y se reembolsan de forma selectiva. Los centros académicos con financiación para investigación tienden a ser pioneros en la adopción de nuevas secuencias de imagen y aplicaciones de IA antes de que los centros comunitarios sigan su ejemplo. Los proveedores están integrando la angiografía por tomografía computarizada preoperatoria con la fluoroscopia intraoperatoria para reducir el contraste y el tiempo del procedimiento, lo que añade valor al flujo de trabajo para los centros de alto volumen. Las actualizaciones de equipos de imagen y los paquetes de software ahora desempeñan un papel directo en la eficiencia del procedimiento, influyendo en la economía del lugar de prestación del servicio y en las métricas de calidad. A medida que mejora la precisión diagnóstica, más pacientes pueden pasar de la evaluación al tratamiento en una sola sesión, lo que agiliza las vías de atención. El mercado de aneurisma intracraneal responde favorablemente a esta convergencia del diagnóstico y el tratamiento, ya que el uso de recursos se vuelve más predecible y aumenta la capacidad de atención al paciente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Aprovechan la Economía del Paciente Ambulatorio

Los hospitales mantuvieron el 54,94% de los ingresos en 2025 porque la atención de aneurismas rotos requiere monitoreo intensivo y recursos multidisciplinarios disponibles de forma continua. Los centros de cirugía ambulatoria son el lugar de prestación de servicio de más rápido crecimiento con una CAGR del 12,52%, debido a una selección de casos favorable y vías de alta en el mismo día para aneurismas no rotos de bajo riesgo. Las determinaciones de cobertura que ampliaron los procedimientos neuroendovasculares aptos para centros de cirugía ambulatoria respaldan la migración de casos adecuados, particularmente en estados con infraestructura ambulatoria madura. Los modelos operativos de los centros de cirugía ambulatoria pueden reducir los costos generales en comparación con las instalaciones de hospitalización, lo que alinea los incentivos con los pagadores que buscan menores costos totales del episodio. Los centros de neurocirugía especializada continúan concentrando derivaciones complejas que impulsan el uso experimental de nuevos dispositivos y la incorporación a registros. El mercado de aneurisma intracraneal se beneficia de la ampliación de la elección del lugar de prestación del servicio a medida que los pacientes y los pagadores equilibran conveniencia, costo y complejidad clínica.

La variación a nivel estatal en el alcance y la certificación determina qué procedimientos pueden realizar los centros de cirugía ambulatoria y qué dispositivos están permitidos en entornos ambulatorios. Los hospitales argumentan que el crecimiento ambulatorio puede desviar casos electivos rentables, dejando casos de mayor agudeza que ejercen presión sobre los presupuestos de hospitalización. Los pagadores apoyan cada vez más las vías ambulatorias cuando se demuestra la seguridad, lo que impulsa la inversión de los operadores de centros de cirugía ambulatoria en imagen y personal que puedan cumplir los estándares de neurointervención. Los centros académicos desempeñan un doble papel al continuar atendiendo casos complejos mientras sirven como adoptantes tempranos de ensayos de dispositivos que informan las guías de práctica. Con el tiempo, los protocolos y la alineación de los actores determinan el ritmo al que los programas ambulatorios capturan volúmenes más allá de los casos de embolización pura. Se proyecta que el tamaño del mercado de aneurisma intracraneal para los centros de cirugía ambulatoria crezca a una CAGR del 12,52%, a medida que los pagadores y los proveedores escalan las vías ambulatorias comprobadas.

Análisis Geográfico

América del Norte representó el 43,14% de los ingresos en 2025, con un crecimiento normalizándose en el rango del 7-8% a medida que la detección y la penetración del tratamiento alcanzan niveles maduros. La estructura de la región se apoya en una amplia base de centros integrales de ictus acreditados que mantienen capacidades de neurointervención las 24 horas, los 7 días de la semana, y una sólida gestión de la calidad. Canadá centraliza la neurointervención en centros provinciales, lo que sustenta la experiencia al tiempo que aumenta los tiempos de espera para los casos no urgentes en comparación con los centros privados de EE. UU. Los ciclos de innovación en microcatéteres, dispositivos de derivación de flujo de superficie modificada y software de imagen diferencian a los proveedores y condicionan los comités de adquisición en un mercado donde el reembolso ya respalda los dispositivos avanzados. Los pagadores se apoyan en los marcos de GRD y las tarifas negociadas que recompensan la eficiencia y las bajas tasas de complicaciones, por lo que los centros se enfocan en reducir la exposición a la fluoroscopia, acortar el tiempo hasta la hemostasia y optimizar el alta. El mercado de aneurisma intracraneal sigue siendo competitivo en América del Norte, ya que los proveedores buscan ventajas clínicas y económicas que convenzan a los comités de análisis de valor hospitalario.

Europa muestra variabilidad a nivel de país en torno a estándares similares de atención clínica, con organismos de reembolso y evaluación que determinan el acceso a implantes avanzados como los dispositivos de derivación de flujo. Los sistemas de seguro social en mercados como Alemania a menudo agrupan los costos de los dispositivos en tasas de caso, mientras que los procesos centralizados de evaluación de tecnologías sanitarias en otros países restringen las indicaciones o limitan la cobertura a aneurismas más grandes. Las sólidas culturas de registro en partes de Europa generan evidencia de resultados comparativos que influye en la práctica y respalda la estandarización de protocolos. En el marco del Reglamento de Dispositivos Médicos, los fabricantes mantienen sistemas de calidad trazables y generan evidencia clínica más extensa en la vigilancia poscomercialización, lo que favorece a las empresas con infraestructura regulatoria establecida. Los centros académicos de toda la región participan intensamente en ensayos pivotales de dispositivos neurovasculares, mejorando la velocidad de generación de evidencia para nuevas indicaciones. El mercado de aneurisma intracraneal en Europa se mantiene estable y orientado a la evidencia, con la adopción condicionada por las evaluaciones de valor y los ciclos de producción de datos clínicos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,19% hasta 2031, a medida que los gobiernos y los sistemas privados amplían el acceso al diagnóstico por imagen y designan centros de ictus en más ciudades. Las políticas de China priorizan la expansión de los centros de ictus y la formación intervencionista, contribuyendo a mayores volúmenes en los mercados urbanos de segundo nivel y a una difusión gradual hacia las regiones circundantes. El ecosistema intervencionista establecido de Japón logra altas tasas de tratamiento, y su sistema regulatorio mantiene rigurosos procesos de revisión local que pueden retrasar los dispositivos importados al tiempo que crean espacio para los actores nacionales. La combinación de pagadores y la distribución desigual de instalaciones en India crean un patrón a dos velocidades, con hospitales privados metropolitanos que adoptan los últimos dispositivos neurovasculares mientras que muchas ciudades secundarias aún carecen de salas de angiografía. Los países del Sudeste Asiático amplían la capacidad con asociaciones de formación externa y programas de turismo médico que atraen pacientes de vecinos menos desarrollados. Los marcos regulatorios regionales varían desde la estrecha alineación de Singapur con los estándares de EE. UU. hasta la aceleración de China en las aprobaciones nacionales, condicionando la secuencia y el alcance de las introducciones de dispositivos en el mercado de aneurisma intracraneal.

Panorama Competitivo

Los cinco principales actores representan un estimado del 60-65% de los ingresos, creando un campo moderadamente consolidado donde la amplitud de la cartera y la evidencia clínica condicionan las decisiones de compra. Los actores establecidos utilizan paquetes integrados que abarcan terapia de aneurisma, trombectomía por ictus y herramientas de acceso para asegurar acuerdos de suministro plurianuales con los hospitales. Los especialistas se diferencian en anatomías de nicho, sistemas de entrega de ultrabajo perfil y visibilidad del dispositivo bajo fluoroscopia, lo que puede ganar tipos de casos específicos incluso cuando las carteras más amplias dominan. Las bases de fabricación dependen habitualmente de proveedores externos para el hilo de platino y la esterilización, lo que hace que la fiabilidad de la cadena de suministro y la doble fuente de aprovisionamiento sean importantes para evitar pedidos pendientes. La escala de ventas y las redes de supervisión son esenciales para llegar a los comités de dispositivos hospitalarios y apoyar la certificación, que a menudo determina el ritmo de adopción del producto. El mercado de aneurisma intracraneal sigue siendo receptivo a la evidencia que demuestra tiempos de procedimiento más cortos, menos dispositivos por caso y menores tasas de complicaciones, porque estos factores se traducen en valor hospitalario sostenido.

Los movimientos estratégicos recientes subrayan la importancia de escalar las carteras de dispositivos de derivación de flujo y las integraciones de imagen. Las inversiones en fabricación europea y la preparación para el Reglamento de Dispositivos Médicos respaldan la resiliencia del suministro y los planes de exportación hacia Oriente Medio y África. Las actualizaciones de cartera en microcatéteres y coils de gran volumen apuntan a la anatomía distal y a los aneurismas gigantes donde los conjuntos de dispositivos anteriores eran largos y costosos. Los amplios compromisos para integrar el software de planificación de procedimientos en los sistemas de angiografía ayudan a reducir el contraste y el tiempo de fluoroscopia, lo que importa para los límites de exposición a la radiación y la capacidad de atención. Algunas asociaciones buscan adaptar el diseño de los dispositivos de derivación de flujo a la anatomía vascular regional, especialmente en Asia, donde los diámetros de los vasos y las bifurcaciones difieren de los conjuntos de datos occidentales. El mercado de aneurisma intracraneal recompensa a las empresas que pueden combinar la innovación en dispositivos con la formación en campo, las publicaciones revisadas por pares y el compromiso con líderes de opinión clave para acortar el tiempo desde la aprobación hasta la alineación con las guías de práctica.

Los programas de evidencia clínica impulsan el posicionamiento competitivo a medida que los registros y las series de casos comparan las tasas de oclusión, el retratamiento y los eventos isquémicos tardíos entre las clases de dispositivos. Los dispositivos que reducen la duración de la terapia antiplaquetaria dual sin aumentar el riesgo tromboembólico abordan una necesidad clave de los pacientes que no pueden tolerar la farmacología actual. Las plataformas robóticas y asistidas por IA se están probando en piloto para anatomías complejas y para estandarizar los pasos entre operadores, lo que puede atraer a los programas de centros de cirugía ambulatoria centrados en casos predecibles y más cortos. Las empresas que navegan eficazmente por la vigilancia poscomercialización y los cambios en la codificación pueden obtener una ventaja temprana en entornos de reembolso donde las nuevas tecnologías a menudo comparten códigos de procedimiento existentes. A medida que la densidad de centros integrales de ictus aumenta en las regiones de rápido crecimiento, los equipos de ventas que apoyan los patrones de alcance y derivación pueden acelerar los volúmenes de casos. El mercado de aneurisma intracraneal continúa equilibrando la diferenciación en ingeniería con las realidades prácticas de la certificación y el reembolso que rigen la elección del dispositivo en el lugar de atención.

Líderes de la Industria de Aneurisma Intracraneal

Stryker

B. Braun Melsungen AG

Medtronic

Terumo Corporation

MicroPort Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: Stryker completó su adquisición de Inari Medical por USD 4.900 millones, ampliando su presencia en el sector vascular periférico.

- Febrero de 2025: Johnson & Johnson inició planes para desinvertir su negocio de ictus Cerenovus por USD 1.000 millones.

- Noviembre de 2024: Medtronic obtuvo la aprobación de la FDA para el Sistema de Mapeo y Ablación Affera y lanzó el dispositivo Evolut FX+ TAVR.

- Septiembre de 2024: MicroVention fue renombrada como Terumo Neuro para reflejar una estrategia ampliada.

Alcance del Informe Global del Mercado de Aneurisma Intracraneal

Según el alcance definido, un aneurisma intracraneal, también conocido como aneurisma cerebral o aneurisma del cerebro, es una zona de abultamiento y debilitamiento en la pared de una arteria en el cerebro, que da lugar a una dilatación y expansión anormales.

El Mercado de Aneurisma Intracraneal está Segmentado por Tipo de Tratamiento (Embolización Endovascular con Coils, Embolización Asistida con Stent, Embolización Asistida con Balón, Stents de Derivación de Flujo, Disruptores de Flujo Intrasaculares, Clipaje Microquirúrgico), Diagnóstico (Angiografía por Tomografía Computarizada, Angiografía por Resonancia Magnética, Angiografía por Sustracción Digital, Angiografía Rotacional 3D/Angiografía por Tomografía Computarizada 4D, Resonancia Magnética de Alta Resolución de la Pared Vascular), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Centros de Neurocirugía Especializada) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

| Embolización Endovascular con Coils |

| Embolización Asistida con Stent |

| Embolización Asistida con Balón |

| Stents de Derivación de Flujo |

| Disruptores de Flujo Intrasaculares (p. ej., WEB, Contour) |

| Clipaje Microquirúrgico |

| Angiografía por Tomografía Computarizada (ATC) |

| Angiografía por Resonancia Magnética (ARM) |

| Angiografía por Sustracción Digital (ASD; incl. biplanar, angiografía rotacional 3D) |

| Angiografía Rotacional 3D / Angiografía por Tomografía Computarizada 4D |

| Resonancia Magnética de Alta Resolución de la Pared Vascular |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros de Neurocirugía Especializada |

| Por Tipo de Tratamiento | Embolización Endovascular con Coils |

| Embolización Asistida con Stent | |

| Embolización Asistida con Balón | |

| Stents de Derivación de Flujo | |

| Disruptores de Flujo Intrasaculares (p. ej., WEB, Contour) | |

| Clipaje Microquirúrgico | |

| Por Diagnóstico | Angiografía por Tomografía Computarizada (ATC) |

| Angiografía por Resonancia Magnética (ARM) | |

| Angiografía por Sustracción Digital (ASD; incl. biplanar, angiografía rotacional 3D) | |

| Angiografía Rotacional 3D / Angiografía por Tomografía Computarizada 4D | |

| Resonancia Magnética de Alta Resolución de la Pared Vascular | |

| Por Usuario Final | Hospitales |

| Centros de Cirugía Ambulatoria | |

| Centros de Neurocirugía Especializada |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del mercado de aneurisma intracraneal hasta 2031?

El tamaño del mercado de aneurisma intracraneal es de USD 2,76 mil millones en 2026, y se proyecta que alcance USD 4,44 mil millones en 2031 a una CAGR del 9,98%.

¿Qué terapias están impulsando el crecimiento en el mercado de aneurisma intracraneal?

Los dispositivos de derivación de flujo y los dispositivos intrasaculares se están expandiendo a expensas de la embolización con coils de platino puro, con los dispositivos de derivación de flujo avanzando a una CAGR del 12,34% gracias a la eficiencia del dispositivo único en aneurismas de cuello ancho y grandes.

¿Cómo está cambiando la combinación de lugares de prestación del servicio en el mercado de aneurisma intracraneal?

Los hospitales siguen dominando los casos urgentes con una cuota del 54,94% en 2025, pero los centros de cirugía ambulatoria crecen a una CAGR del 12,52% a medida que las vías ambulatorias se amplían para aneurismas no rotos seleccionados.

¿Qué regiones lideran y cuáles crecen más rápido en el mercado de aneurisma intracraneal?

América del Norte mantuvo el 43,14% de los ingresos en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,19% hasta 2031 gracias a la mejora del acceso al diagnóstico por imagen y la densidad de centros de ictus.

¿Cuáles son las principales barreras de costo y fuerza laboral para la adopción?

El alto costo de los dispositivos y el costo total del procedimiento con un reembolso desigual, y la escasez de neurocirujanos endovasculares con doble formación en mercados emergentes, siguen siendo las principales restricciones para un acceso y una utilización más rápidos.

¿Qué diagnósticos son más influyentes en las vías de atención?

La angiografía por tomografía computarizada actuó como control de acceso con una cuota del 28,18% en 2025, mientras que la angiografía rotacional 3D crece a una CAGR del 11,88% ya que respalda las decisiones intraprocedimentales y reduce el uso de contraste.

Última actualización de la página el: