Tamaño y participación del mercado global de terapia de partículas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

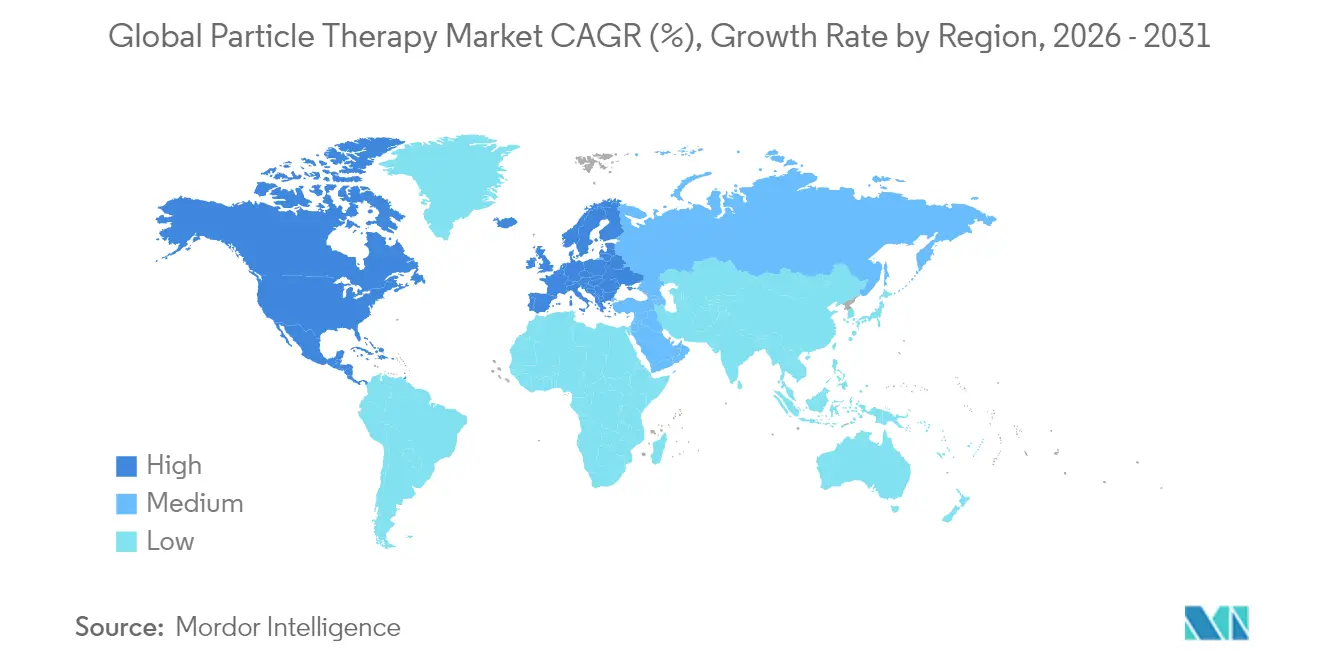

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

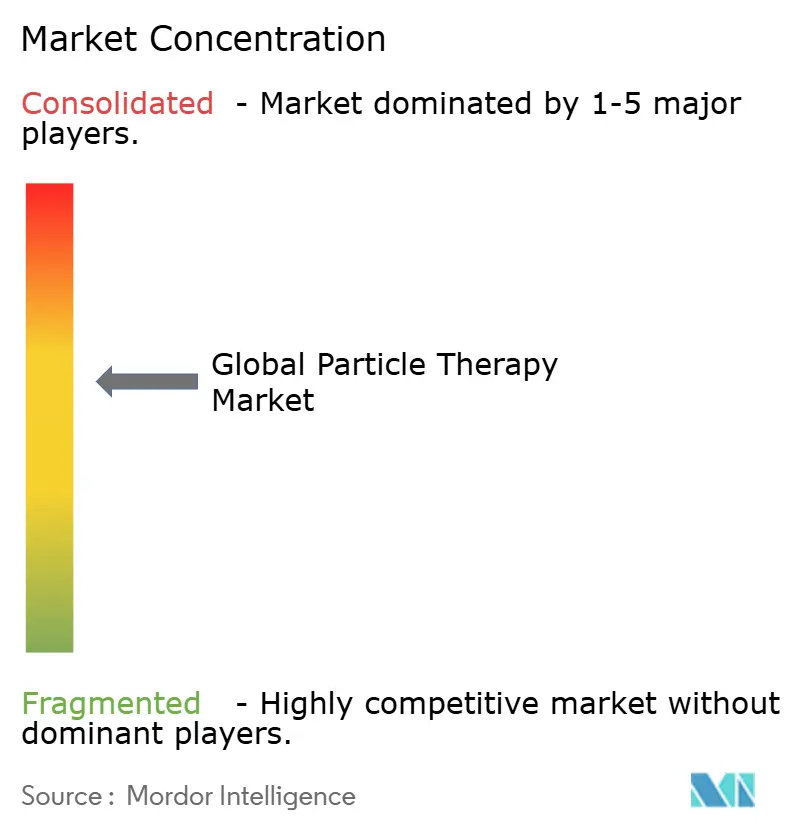

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de terapia de partículas por Mordor Intelligence

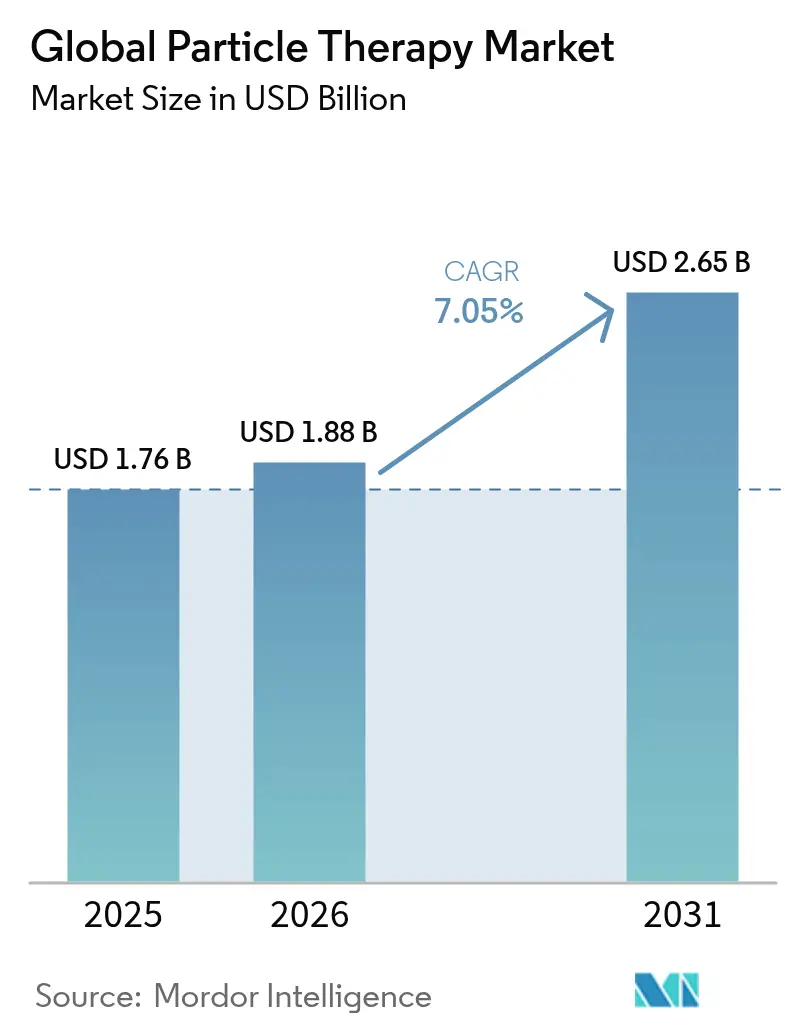

Se espera que el tamaño del mercado de terapia de partículas crezca de 1.760 millones de USD en 2025 a 1.880 millones de USD en 2026 y se prevé que alcance 2.650 millones de USD en 2031 a una CAGR del 7,05% durante 2026-2031. El crecimiento actual proviene de inversiones sostenidas en equipos de oncología de precisión, un aumento constante en la incidencia global del cáncer y mejoras continuas en el reembolso que están ampliando la elegibilidad de los pacientes. Los proveedores están captando la demanda a través de sistemas compactos de sala única que reducen los presupuestos de obras civiles hasta en un 60%, lo que permite a los hospitales medianos ingresar al campo sin construir búnkeres de múltiples salas. El impulso clínico detrás de la administración de dosis FLASH está ampliando aún más el conjunto total de pacientes potenciales, porque las tasas de dosis ultraaltas completan el tratamiento en milisegundos y reducen la toxicidad en tejidos normales, una ventaja que resuena tanto en cohortes pediátricas como adultas. Un entorno político favorable —en particular las determinaciones de cobertura local de Medicare de 2024 y la inclusión de la terapia de iones de carbono en el seguro nacional de Japón— proporciona certeza de ingresos a corto plazo, mientras que las herramientas de planificación basadas en inteligencia artificial están aliviando los cuellos de botella en los flujos de trabajo generados por la escasez de personal. En conjunto, estos factores sostienen la perspectiva positiva del mercado de terapia de partículas y señalan que la formación de capital se mantendrá sólida durante todo el período de pronóstico.

Conclusiones clave del informe

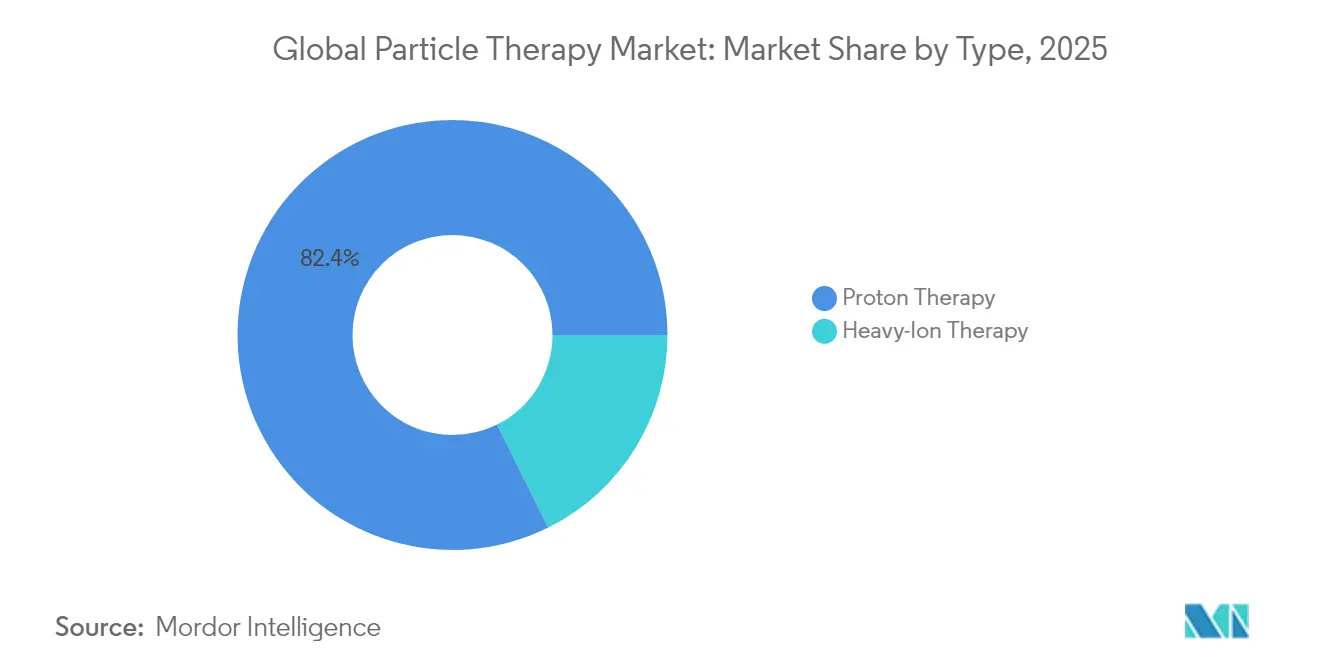

- Por tipo, la terapia de protones lideró con el 82,35% de la participación del mercado de terapia de partículas en 2025, mientras que se proyecta que la terapia de iones pesados se expanda a una CAGR del 7,96% hasta 2031.

- Por sistema, las configuraciones de múltiples salas representaron el 62,54% del tamaño del mercado de terapia de partículas en 2025; los sistemas de sala única avanzan a una CAGR del 7,68% hasta 2031.

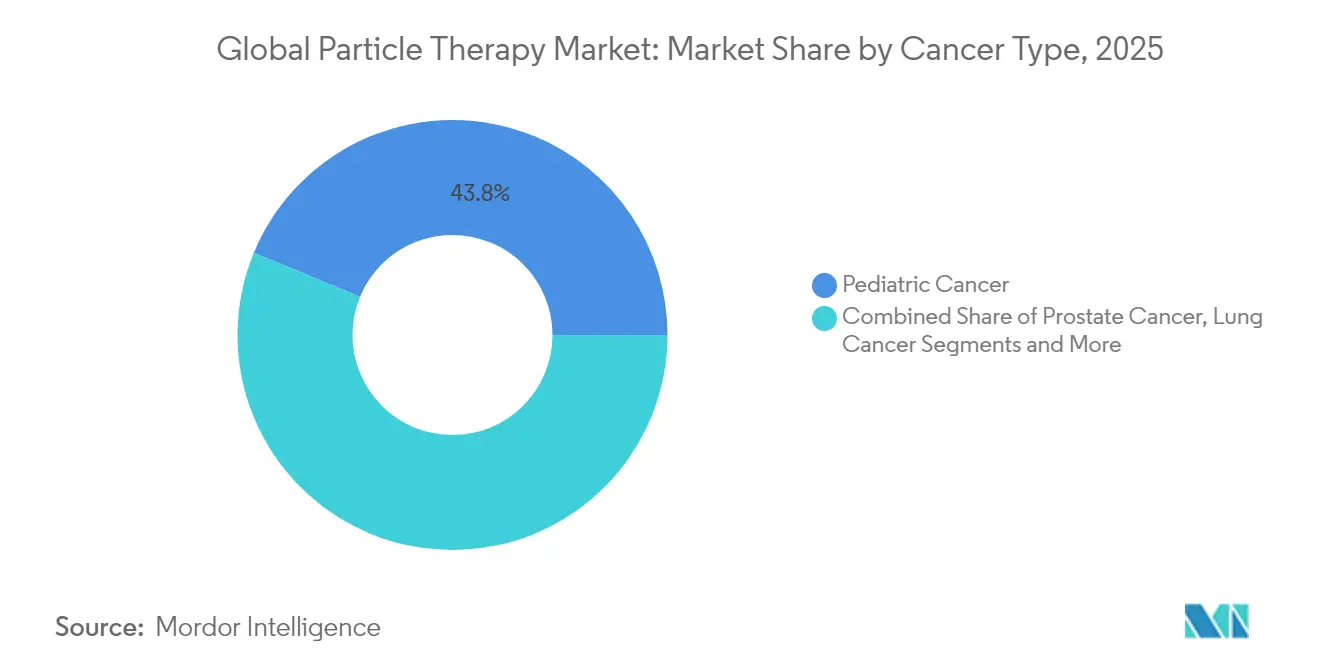

- Por tipo de cáncer, las indicaciones pediátricas representaron el 43,75% del tamaño del mercado de terapia de partículas en 2025; las aplicaciones para cáncer de mama registrarán una CAGR del 8,41% entre 2026 y 2031.

- Por geografía, América del Norte retuvo el 44,05% de la participación del mercado de terapia de partículas en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Terapia de Partículas*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Avances en la administración de dosis FLASH | +1.2% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de la incidencia global del cáncer | +1.8% | Global; pronunciado en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Mejora de los marcos de reembolso (EE. UU., JP) | +1.5% | América del Norte y Japón; efecto secundario en la UE | Corto plazo (≤ 2 años) |

| Cambio tecnológico hacia sistemas compactos | +1.0% | Global; adopción más rápida en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Planificación de tratamiento adaptativo basada en IA | +0.8% | América del Norte y la UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de asociación público-privada para centros de protones | +0.7% | Global; mayor relevancia donde el capital es limitado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en la administración de dosis FLASH

La radioterapia FLASH administra tasas de dosis superiores a 40 Gy/s, condensando todo un ciclo curativo en una única exposición de menos de un segundo que preserva el tejido circundante [1]Grupo de Física Clínica de la Universidad de Stanford, "Resultados del primer ensayo FLASH de protones en humanos", stanford.edu. Los estudios preclínicos y de fase temprana en humanos en Stanford y la Universidad de Pensilvania reportan un control tumoral comparable pero con fibrosis y dermatitis notablemente menores, lo que respalda una inscripción más amplia en protocolos. Las líneas de ciclotrón existentes pueden integrar FLASH con una actualización mínima de hardware, convirtiéndolo en un diferenciador rentable para los hospitales establecidos. Los debates regulatorios se centran ahora en técnicas de verificación de dosis consensuadas en lugar de en la seguridad fundamental, lo que indica que los ensayos multicéntricos evolucionarán pronto hacia estudios de fase III que definirán las directrices. A medida que los pagadores reconozcan las menores complicaciones relacionadas con la toxicidad, se espera que los marcos de reembolso basados en el valor se aceleren, reforzando la contribución al crecimiento de este impulsor.

Aumento de la incidencia global del cáncer

La OMS registró 20 millones de nuevos casos en 2022 y pronostica 35 millones para 2050, una trayectoria que intensifica la demanda de carteras de modalidades capaces de minimizar los efectos secundarios tardíos. Las economías emergentes están experimentando un crecimiento de la incidencia más rápido de lo que su infraestructura sanitaria puede absorber, lo que magnifica la relevancia de los centros de partículas portátiles o adaptables. En sociedades envejecidas como Japón y Corea del Sur, los oncólogos buscan tratamientos que limiten las neoplasias malignas secundarias porque los supervivientes suelen vivir otras dos décadas. El aumento de los cánceres pediátricos, aunque modesto con un 0,8% anual en las regiones desarrolladas, conlleva ganancias desproporcionadamente altas en años de vida ajustados por calidad (AVAC), consolidando la propuesta de valor de la terapia de partículas. Esta marea epidemiológica sustenta una expansión constante del volumen de pacientes que alimenta directamente los flujos de ingresos del mercado de terapia de partículas.

Mejora de los marcos de reembolso (EE. UU. y JP)

El CMS amplió la cobertura de protones en 2024, añadiendo indicaciones selectas de pulmón, hígado y esófago, al tiempo que mantuvo las salvaguardas de necesidad médica que alinean los pagos con la evidencia revisada por pares. Japón fue un paso más allá al incluir la terapia de iones de carbono en su programa de seguro nacional, un hito que amplió de inmediato los grupos de pagadores domésticos. Los cambios de política reducen el riesgo del gasto de capital hospitalario porque los ingresos por paciente se vuelven más predecibles. ASTRO proyecta un aumento del 40-60% en los pacientes elegibles en EE. UU. en tres años, un incremento que eleva efectivamente las previsiones de utilización de capacidad en los sistemas recién construidos. La certeza del reembolso acorta los períodos de recuperación de la inversión y a menudo sirve como factor decisivo para la aprobación a nivel directivo de centros de nueva construcción.

Cambio tecnológico hacia sistemas compactos de sala única

Las bóvedas tradicionales de múltiples salas cuestan entre 150 y 200 millones de USD y requieren enormes desembolsos en construcción civil. Las nuevas plataformas de sala única, como el S250-FIT de Mevion y el Proteus ONE de IBA, se instalan en bahías de acelerador lineal reutilizadas por menos de 50 millones de USD y ocupan 1/3 de la superficie. Los avances de ingeniería en sincrociclotrón superconductor y aceleradores de pared dieléctrica redujeron las longitudes de la línea de haz a menos de cuatro metros, lo que permite la rotación del pórtico sin necesidad de hormigón de gran espesor. Las reformas, las unidades móviles y los contratos de arrendamiento financiero ofrecen ahora a los hospitales comunitarios una vía para ofrecer terapia de partículas sin invertir sumas de nueve cifras. A medida que los calendarios de amortización se reducen y la utilización mejora, los directores financieros de los hospitales obtienen cada vez más aprobación para construcciones compactas, un cambio que alimenta los pedidos recurrentes de equipos.

Planificación de tratamiento adaptativo basada en IA

Los optimizadores de aprendizaje profundo generan planes clínicos en minutos, igualando o superando el rendimiento humano al tiempo que liberan a los físicos para supervisar las tareas de garantía de calidad. GPT-RadPlan, por ejemplo, crea planes de protones que igualan los estándares humanos en homogeneidad al tiempo que reduce el tiempo de planificación en un 90%. Los algoritmos adaptativos que se ajustan a los cambios anatómicos diarios implican menos márgenes y dosis más conformadas, mejorando la preservación de los órganos en riesgo. Los proveedores incluyen módulos de IA en los contratos de servicio, añadiendo ingresos de software de alto margen. A mediano plazo, la automatización basada en IA aliviará los cuellos de botella de personal y hará que el mercado de terapia de partículas sea más escalable.

Análisis del Impacto de las Restricciones del Mercado Global de Terapia de Partículas*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Alto CAPEX y OPEX de la infraestructura de línea de haz | -2.1% | Global; más agudo en regiones sensibles al precio | Largo plazo (≥ 4 años) |

| Escasez de personal capacitado en física de partículas | -1.4% | Global; escasez pronunciada en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de isótopos de ciclotrón | -0.9% | Global; variabilidad en las zonas de resiliencia de la cadena de suministro | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias lentas para centros de iones pesados | -0.6% | Principalmente mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y OPEX de la infraestructura de línea de haz

Incluso después de las reducciones de costos, los proyectos llave en mano a menudo superan los 50 millones de USD, eclipsando los presupuestos de reemplazo de aceleradores lineales convencionales. Los sistemas de blindaje, criogenia y acondicionamiento de energía elevan los costos operativos, con contratos de servicio anuales que alcanzan los 3 millones de USD. Los hospitales con márgenes oncológicos reducidos tienen dificultades para justificar estas cifras a menos que los pagadores locales reembolsen a tasas que cubran tanto la depreciación como los gastos generales de servicio. Dado que las subvenciones de capital son finitas, un único proyecto de partículas de gran envergadura puede desplazar otras adquisiciones de equipos, generando inercia institucional. Hasta que los proveedores logren sistemas por debajo de los 20 millones de USD a escala, la intensidad de capital seguirá siendo el freno más significativo para el mercado de terapia de partículas.

Escasez de personal capacitado en física de partículas

Las tasas de vacantes del 11,3% para físicos médicos y del 10,7% para terapeutas de radiación ilustran un mercado laboral mal equipado para una expansión rápida de centros [2]Sociedad Americana de Oncología Radioterápica, "Encuesta de fuerza laboral 2024", astro.org. Las residencias acreditadas por CAMPEP gradúan menos candidatos de los necesarios para cubrir las jubilaciones, y mucho menos los nuevos puestos. La escasez de personal eleva los salarios en porcentajes de dos dígitos y ralentiza los plazos de puesta en marcha porque cada nueva bóveda requiere personal experimentado para la aceptación, calibración y garantía de calidad diaria. La contratación internacional compensa, pero también crea riesgo de retención cuando vencen los visados. La automatización ofrece un alivio parcial, pero la supervisión humana sigue siendo indispensable, lo que mantiene al personal como un cuello de botella sistémico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Terapia de Partículas

Por tipo:

el dominio de la terapia de protones impulsa la innovaciónLa terapia de protones representó el 82,35% de la participación del mercado de terapia de partículas en 2025, impulsada por una sólida base de evidencia de fase III, familiaridad de los pagadores y una cartera de instalaciones de sala única. La terapia de iones pesados es el segmento de mayor crecimiento, con una CAGR del 7,96% hasta 2031, respaldada por una eficacia biológica relativa superior frente a tumores hipóxicos o radiorresistentes. Los primeros adoptantes, como el Centro de Cáncer Yonsei, reportaron una supervivencia global a cinco años del 97,5% en protocolos de próstata localizados, resultados que superan los estándares de la terapia de protones. La aceptación en América del Norte podría acelerarse una vez que la próxima unidad de iones de carbono de Mayo Clinic entre en servicio, generando una demanda derivada de experiencia en iones pesados dentro del mercado de terapia de partículas. A medida que las plataformas compactas de iones de carbono maduren, la barrera económica se reducirá, lo que indica una combinación de modalidades más equilibrada más allá de 2030.

Los proveedores de protones no han permanecido estáticos. Los sistemas que incorporan capacidad FLASH, exploración modulada en intensidad y replanificación diaria habilitada por IA continúan ampliando el techo clínico. Mientras tanto, los innovadores en iones de carbono están integrando pórticos superconductores para reducir la masa de los imanes y la extensión de las instalaciones. Se espera una polinización tecnológica cruzada, con plataformas de protones que adopten algoritmos de dirección de haz de iones pesados y sistemas de iones pesados que aprovechen la automatización de garantía de calidad de la era de los protones. La interacción competitiva mantiene dinámico el mercado de terapia de partículas y favorece a los proveedores que mantienen una cartera multimodalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por sistema:

las configuraciones de sala única ganan impulsoLos centros de múltiples salas representaron el 62,54% del tamaño del mercado de terapia de partículas en 2025, ya que los centros heredados tratan a más de 1.000 pacientes al año y se benefician de economías de escala. Sin embargo, las instalaciones de sala única están creciendo a una CAGR del 7,68% a medida que los directores financieros priorizan la expansión modular sobre los megaproyectos. Instalaciones como la reforma de Atlantic Health de una bóveda de acelerador lineal existente —completada notablemente un 40% más rápido que una construcción desde cero— demuestran el atractivo económico del modelo. Las unidades compactas más nuevas operan con ciclotrón independiente por sala, por lo que el tiempo de inactividad en una suite ya no detiene todo el complejo, una desventaja histórica de los diseños de conmutación de haz.

En el frente de ingeniería, la miniaturización de imanes y los sistemas mejorados de selección de energía permiten que las soluciones de sala única igualen el alcance clínico de sus homólogas más grandes, eliminando las preocupaciones sobre compromisos. Los proveedores comercializan construcciones por fases que comienzan con una bóveda y escalan a tres o cuatro a medida que aumenta el volumen de casos, dando a los administradores opcionalidad en el gasto de capital. A medida que el arrendamiento y las asociaciones público-privadas maduren, se espera que el crecimiento de sala única supere las adiciones de múltiples salas, reforzando la tendencia descentralizadora dentro del mercado de terapia de partículas.

Por tipo de cáncer:

las aplicaciones pediátricas lideran, el cáncer de mama se aceleraLos casos pediátricos retuvieron el 43,75% del tamaño del mercado de terapia de partículas en 2025 debido a la capacidad sin igual de la modalidad para preservar las placas de crecimiento, las estructuras oculares y el tejido del sistema nervioso central en desarrollo. Los equipos multidisciplinarios ahora recomiendan de forma rutinaria la terapia de protones o de iones de carbono para el meduloblastoma y el rabdomiosarcoma, citando un menor riesgo de deterioro neurocognitivo. El cáncer de mama está emergiendo como el segmento de mayor crecimiento con una CAGR del 8,41%, impulsado por datos de fase II que muestran una dosis cardiopulmonar reducida en comparación con la radioterapia de intensidad modulada. Las determinaciones de cobertura nacional en EE. UU. ya incluyen la terapia de protones postmastectomía del lado izquierdo para mujeres con comorbilidades cardíacas preexistentes, ampliando la cohorte potencial.

El cáncer de próstata, que fue la indicación estrella, está pasando a ser un impulsor de crecimiento de segundo nivel a medida que la competencia de las técnicas fotónicas avanzadas reequilibra los patrones de derivación. Sin embargo, los flujos de trabajo de tomografía computarizada de haz cónico diaria y registro deformable hacen que el tratamiento con protones sea más adaptativo, preservando su valor en grupos de riesgo seleccionados. En otros ámbitos, los estudios de pulmón, hígado y páncreas que combinan FLASH y guía por imagen están mejorando las probabilidades de control tumoral, allanando el camino para la diversificación de indicaciones que estabiliza los flujos de ingresos del mercado de terapia de partículas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación:

dominio del tratamiento, expansión de la investigaciónEl tratamiento directo de pacientes representó el 67,85% de los ingresos en 2025, ya que la modalidad se incorporó firmemente a la práctica clínica habitual para varias clases de tumores. Sin embargo, el uso en investigación está ganando una CAGR del 7,89% a medida que los investigadores exploran métricas de planificación basadas en biología, fraccionamiento FLASH y sinergias de inmuno-radioterapia. Los consorcios financiados por el gobierno, como el programa ARCHADE de Europa, están agrupando conjuntos de datos de iones de carbono para acelerar el etiquetado regulatorio. Los centros académicos que anclan complejos de múltiples salas a menudo reservan una suite para la inscripción en protocolos, garantizando ciclos de retroalimentación del laboratorio a la cabecera del paciente que aceleran la innovación. Los aceleradores definidos por software con extracción de energía variable facilitan experimentos preclínicos durante las horas sin pacientes, monetizando la capacidad ociosa al tiempo que amplían la base de conocimientos que en última instancia expande el mercado de terapia de partículas.

El énfasis en la investigación también se extiende a la instrumentación física. La detección de rayos gamma instantáneos para la verificación del alcance en tiempo real y los monitores de haz de aprendizaje automático están cerrando el ciclo sobre la incertidumbre intrafracción. Los proveedores comerciales se asocian con universidades para codesarrollar estos complementos, incluyéndolos en futuros paquetes de actualización que aumentan los ingresos posventa.

Análisis geográfico

Mercado de Terapia de Partículas en América del Norte

América del Norte controló el 44,05% del mercado de terapia de partículas en 2025. La ampliación de la cobertura de Medicare estabilizó los flujos de caja, y una cartera consolidada de más de 40 centros operativos continúa llevando a cabo expansiones de múltiples salas. La extensión del Centro de Terapia de Protones Roberts de Penn Medicine, valorada en 224 millones de USD, ilustra la disposición de la región a invertir en bóvedas de próxima generación que incluyen ciclotrones independientes para redundancia. Los ecosistemas académicos canalizan flujos constantes de derivaciones, mientras que las campañas filantrópicas absorben parte de los costos de capital, mitigando el riesgo presupuestario. Estados Unidos también alberga la mayoría de las sedes centrales de fabricantes de equipos originales comerciales y empresas de servicios de terceros, lo que refuerza la seguridad de la cadena de suministro. Canadá sigue siendo una excepción, sin ningún centro nacional, pero los grupos de trabajo provinciales en Ontario y Quebec han avanzado en estudios de selección de emplazamientos, lo que indica que la demanda regional se convertirá pronto en licitaciones de adquisición.

Mercado de Terapia de Partículas en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 9,02%, impulsada por el gasto del sector público y los cambios demográficos hacia poblaciones de mayor edad. China alberga una combinación en expansión de instituciones emblemáticas y nuevos participantes que reducen costos. El sistema ultracompacto de P-Cure en Shandong, con un precio inferior a 30 millones de USD, ejemplifica una estrategia local para llevar la terapia de partículas a ciudades secundarias. Corea del Sur puso en marcha la instalación de iones pesados de Yonsei en 2024, y los datos preliminares ya respaldan una inscripción de casos más amplia más allá del cáncer de próstata. El Centro Bragg de Australia, aunque enfrenta una realineación de proveedores tras retrasos, mantiene el compromiso bipartidista, lo que indica que las aprobaciones regulatorias son obstáculos temporales y no estructurales. Los gobiernos regionales suelen combinar la adquisición de aceleradores con mandatos de fabricación nacional, estimulando la localización de la cadena de suministro que reduce los gastos operativos a largo plazo.

Mercado de Terapia de Partículas en EMEA y América del Sur

Europa presenta una narrativa dual de sofisticación tecnológica y crecimiento incremental de capacidad. Los centros de iones de carbono de Alemania ofrecen tanto atención rutinaria como liderazgo en ensayos multisitio, posicionando a la región como un centro mundial de experiencia en iones pesados. Las empresas conjuntas público-privadas en Francia e Italia están ampliando el alcance de los protones, mientras que los prototipos de protones guiados por resonancia magnética en Dresde avanzan hacia la preparación clínica. Los acuerdos de derivación transfronteriza permiten a las naciones más pequeñas enviar casos complejos a centros vecinos, optimizando la utilización. Mientras tanto, Oriente Medio, África y América del Sur albergan un potencial en etapa temprana. La instalación de un ciclotrón de 230 toneladas en Argentina señala la primera incursión de América Latina en el mercado de terapia de partículas, y se están llevando a cabo estudios de viabilidad preliminares en Arabia Saudita y los Emiratos Árabes Unidos. En conjunto, la diversificación geográfica distribuye el riesgo de los proveedores y crea perfiles de demanda de múltiples niveles que sostienen el crecimiento a largo plazo.

Panorama competitivo

El mercado de terapia de partículas sigue siendo moderadamente concentrado. IBA lideró los ingresos con 498,2 millones de EUR en 2024 y una cartera de pedidos que supera los 1.500 millones de EUR, anclada por su oferta integral de ciclotrón, salas de tratamiento y líneas de radiofarmacia. Siemens Healthineers, tras su adquisición de Varian, integra diagnóstico, imagen y terapia en una plataforma rica en IA que apunta a 300 millones de EUR en sinergias anuales para el ejercicio fiscal 2025. Hitachi y Sumitomo Heavy Industries mantienen posiciones dominantes regionales en Asia-Pacífico, aprovechando patentes de líneas de haz superconductoras y asociaciones hospitalarias llave en mano para defender su participación.

Mevion Medical Systems se diferencia por su compacidad, con su unidad S250-FIT que permite reformas de bóvedas que reducen los plazos de construcción a la mitad. La hoja de ruta modular de la empresa permite a las instalaciones añadir salas sin tiempo de inactividad, un argumento de venta fundamental para los hospitales comunitarios con restricciones de flujo de caja. Los disruptores como P-Cure llevan el límite de costos aún más lejos, comercializando configuraciones por debajo de los 30 millones de USD que emplean geometría de paciente sentado para reducir el peso del pórtico. El acelerador de pared dieléctrica de Lawrence Livermore está en camino hacia la autorización regulatoria, apuntando a precios por debajo de los 20 millones de USD que podrían restablecer el equilibrio del mercado.

Los movimientos estratégicos se centran en acuerdos de desarrollo conjunto, adquisiciones de software de IA y diferenciación en el nivel de servicio. Siemens Healthineers añadió soporte de garantía de calidad remota mediante gemelos digitales, reduciendo el tiempo de inactividad en un 15%. IBA se asoció con RaySearch para integrar la optimización del efecto biológico en su suite de sistema de planificación de tratamiento, fortaleciendo los resultados clínicos. La financiación de capital riesgo fluye hacia empresas emergentes especializadas en imágenes de rayos gamma instantáneos o motores automatizados de verificación de planes, tecnologías que los fabricantes de equipos originales establecidos podrían eventualmente adquirir para mantener el control de la cadena de valor. Las apuestas competitivas giran, por tanto, en torno a la amplitud del ecosistema más que a las ventajas de hardware individuales.

Líderes de la industria global de terapia de partículas

Hitachi, Ltd.

IBA

Siemens Healthcare GmbH (Varian Medical Systems, Inc.)

Sumitomo Heavy Industries, Ltd.

Mevion Medical Systems.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Terapia de Partículas Incluidas en este Informe

- Abbvie

- Amneal Pharmaceuticals

- Viatris

- Boehringer Ingelheim Intl. GmbH

- GlaxoSmithKline

- Teva Pharmaceutical Industries

- Pfizer

- Novartis

- Roche

- ABL bio

- KISSEI PHARMACEUTICAL

- AstraZeneca

- Prevail Therapeutics

- Newron Pharmaceuticals S.p.A.

- Kyowa Kirin

- ACADIA Pharmaceuticals Inc.

- UCB

- Sunovion Pharmaceuticals

- Neurocrine Biosciences

- Lundbeck A/S

- Voyager Therapeutics, Inc.

- Supernus Pharmaceuticals

Leer el Análisis de las Empresas del Mercado Global de Terapia de Partículas

Desarrollos Recientes de la Industria en el Mercado Global de Terapia de Partículas

- Enero de 2024: OncoRay lanzó el primer prototipo de investigación del mundo para terapia de protones guiada por resonancia magnética de cuerpo completo que ofrece seguimiento tumoral en tiempo real.

- Octubre de 2023: Hitachi entregó un sistema de terapia de protones al Centro Nacional del Cáncer de Singapur, marcando la entrada del proveedor en el sudeste asiático.

- Septiembre de 2023: Siemens Healthineers (Varian) presentó sus últimas tecnologías de terapia de partículas en la reunión anual ASTRO 2023 en San Diego.

Mercado Global de Terapia de Partículas Alcance del informe y metodología de investigación

Definiciones del mercado y cobertura clave

Mordor Intelligence define el mercado de terapia de partículas como los ingresos anuales agregados provenientes de sistemas de haz de protones e iones pesados, los aceleradores que los impulsan, el software de planificación, los accesorios de tratamiento y los contratos de servicio a largo plazo contratados por hospitales o centros oncológicos dedicados en todo el mundo. La definición abarca tanto las instalaciones de múltiples salas como las compactas de sala única que ofrecen tratamientos de haz externo clínicamente aprobados para tumores sólidos.

Exclusión del alcance: los aceleradores lineales de fotones, las fuentes de braquiterapia y los prototipos FLASH exclusivamente de investigación quedan fuera de este estudio.

Segmentos cubiertos en este informe

- Por mecanismo de acción

- Agonistas de la dopamina

- Anticolinérgicos

- Inhibidores de la MAO-B

- Amantadina

- Carbidopa-levodopa

- Antagonistas de la adenosina A2A

- Otros mecanismos de acción

- Por vía de administración

- Oral

- Transdérmica

- Subcutánea

- Infusión

- Intranasal

- Por canal de distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Entrevistamos a oncólogos radioterápicos, físicos médicos, responsables de adquisiciones hospitalarias y fabricantes de aceleradores en América del Norte, Europa y Asia-Pacífico. Su orientación verificó los precios típicos de los sistemas, los plazos de puesta en marcha y el rendimiento real de pacientes, llenando los vacíos que los documentos por sí solos no pueden cerrar antes de triangular las estimaciones finales.

Investigación documental

Nuestros analistas comenzaron con conjuntos de datos públicos autorizados como los archivos de incidencia de cáncer GLOBOCAN de la OMS/IARC, los registros SEER y las tablas de gasto en salud de la OCDE, que anclan los grupos de pacientes y la capacidad de gasto. Los conocimientos complementarios se obtuvieron de la base de datos de instalaciones del Grupo Cooperativo de Terapia de Partículas, los calendarios de tarifas de Medicare de EE. UU. y revistas revisadas por pares que reportan evidencia de dosis-resultado para protones e iones de carbono. Los archivos de empresas, las presentaciones para inversores y las licitaciones de adquisición localizados a través de D&B Hoovers, Dow Jones Factiva y Global Security ayudaron a fijar el precio de las instalaciones actuales y a mapear los nuevos pedidos. El trabajo documental concluyó con la actividad de patentes extraída a través de Questel para evaluar la tecnología en cartera. Estas fuentes ilustran, sin agotar, el amplio conjunto de material examinado para obtener datos y verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Primero se preparó una construcción descendente de incidencia de cáncer, vinculando la prevalencia específica por sitio con la proporción clínicamente elegible para la terapia de partículas y con las tasas de penetración actuales. Los resultados se corroboraron con consolidaciones ascendentes selectivas de centros instalados, precio de venta promedio y utilización anual de capacidad. Los insumos clave incluyen nuevos casos de cáncer, aprobaciones de reembolso, aperturas de centros en cartera, cambios en el precio de venta promedio de los sistemas, crecimiento de la fuerza laboral oncológica e inscripción en ensayos de iones de carbono. Los pronósticos hasta 2030 se basan en una regresión multivariante que pondera esas variables y se ajusta a las fluctuaciones macroeconómicas señaladas por nuestro panel de expertos. Donde los datos ascendentes eran parciales, las brechas se interpolaron utilizando ratios de referencia regionales validados durante las entrevistas.

Validación de datos y ciclo de actualización

Los resultados pasan por una revisión de múltiples capas: análisis de varianza automatizados, verificaciones por pares de un segundo analista y supervisión senior antes de la aprobación. El modelo se actualiza cada doce meses, con revisiones a mitad de ciclo desencadenadas por eventos materiales como aprobaciones regulatorias importantes o lanzamientos de instalaciones. Los clientes reciben, por tanto, la visión más actualizada, no cifras desactualizadas.

Cómo se compara el tamaño del mercado global de terapia de partículas de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas rara vez coinciden porque los editores eligen diferentes alcances, elementos de costo y cadencias de actualización.

Reconocemos ese panorama y mostramos a continuación cómo el rigor del alcance hace que nuestra línea de base sea confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 1.760 millones de USD (2025) | ||

| 1.640 millones de USD (2024) | Consultora regional A | Omite los ingresos por servicios y contabiliza menos geografías |

| 700 millones de USD (2023) | Revista especializada B | Excluye la terapia de iones pesados; se basa únicamente en el recuento de la base instalada |

| 1.010 millones de USD (2024) | Asociación de la industria C | Utiliza encuestas voluntarias de sitios con supuestos de precio de venta promedio no verificados |

Las diferencias surgen principalmente de lo que se contabiliza y con qué frecuencia se actualizan las estimaciones. Al fundamentar nuestro modelo en variables transparentes, fuentes documentadas y actualizaciones anuales, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de terapia de partículas?

El tamaño del mercado de terapia de partículas es de 1.880 millones de USD en 2026, con ingresos que se espera crezcan hasta 2.650 millones de USD en 2031 a una CAGR del 7,05%.

¿Quiénes son los actores clave en el mercado global de terapia de partículas?

Hitachi, Ltd., IBA, Siemens Healthcare GmbH (Varian Medical Systems, Inc.), Sumitomo Heavy Industries, Ltd. y Mevion Medical Systems son las principales empresas que operan en el mercado global de terapia de partículas.

¿Qué modalidad tiene la mayor participación en el mercado de terapia de partículas?

La terapia de protones tiene la mayor participación con el 82,35% en 2025, lo que refleja su adopción clínica establecida y su amplia cobertura de reembolso.

¿Qué región tiene la mayor participación en el mercado global de terapia de partículas?

En 2025, América del Norte representa la mayor participación de mercado en el mercado global de terapia de partículas.

Última actualización de la página el: