Tamaño y Participación del Mercado de Servicios de TI en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

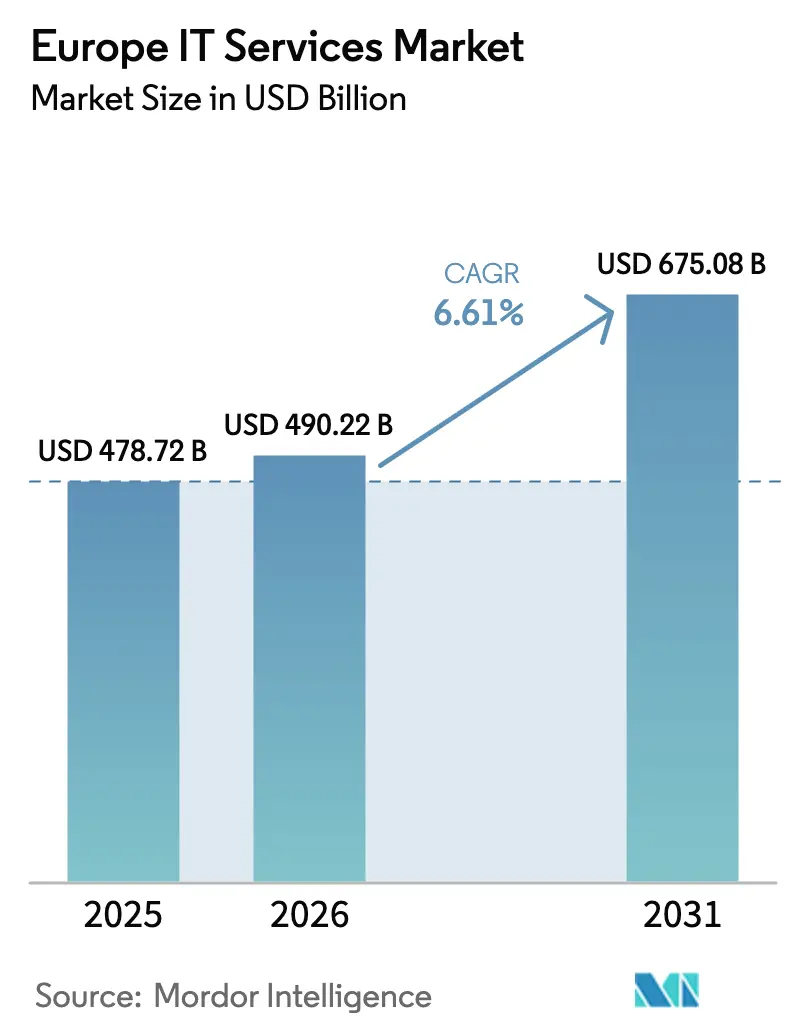

| Tamaño del mercado en el año base (2025) | 478.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 490.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 675.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de TI en Europa sea de USD 478,72 mil millones en 2025, USD 490,22 mil millones en 2026, y alcance USD 675,08 mil millones en 2031, creciendo a una CAGR del 6,61% entre 2026 y 2031. Los plazos obligatorios de ciberseguridad, informes de sostenibilidad y modernización de ERP, en lugar de proyectos piloto digitales discrecionales, marcan ahora el ritmo del gasto. Las empresas están reasignando presupuestos desde pequeñas pruebas de concepto hacia grandes contratos de externalización impulsados por el cumplimiento normativo, especialmente en seguridad gestionada y migración a SAP S/4HANA. La selección del modelo de entrega se está fragmentando según líneas de soberanía de datos, otorgando a los centros nearshore competitivos en costes de Polonia y Rumanía una prima de precio sobre India para cargas de trabajo sensibles. Al mismo tiempo, los recargos de energía verde bajo el Sistema de Comercio de Emisiones de la UE están presionando a los hiperescaladores para optimizar las instalaciones de centros de datos en lugar de ofrecer reducciones de precios generalizadas. Estos cambios estructurales explican por qué el mercado de servicios de TI en Europa va a la zaga de sus homólogos norteamericanos de mayor crecimiento a pesar de una demanda sólida.

Conclusiones Clave del Informe

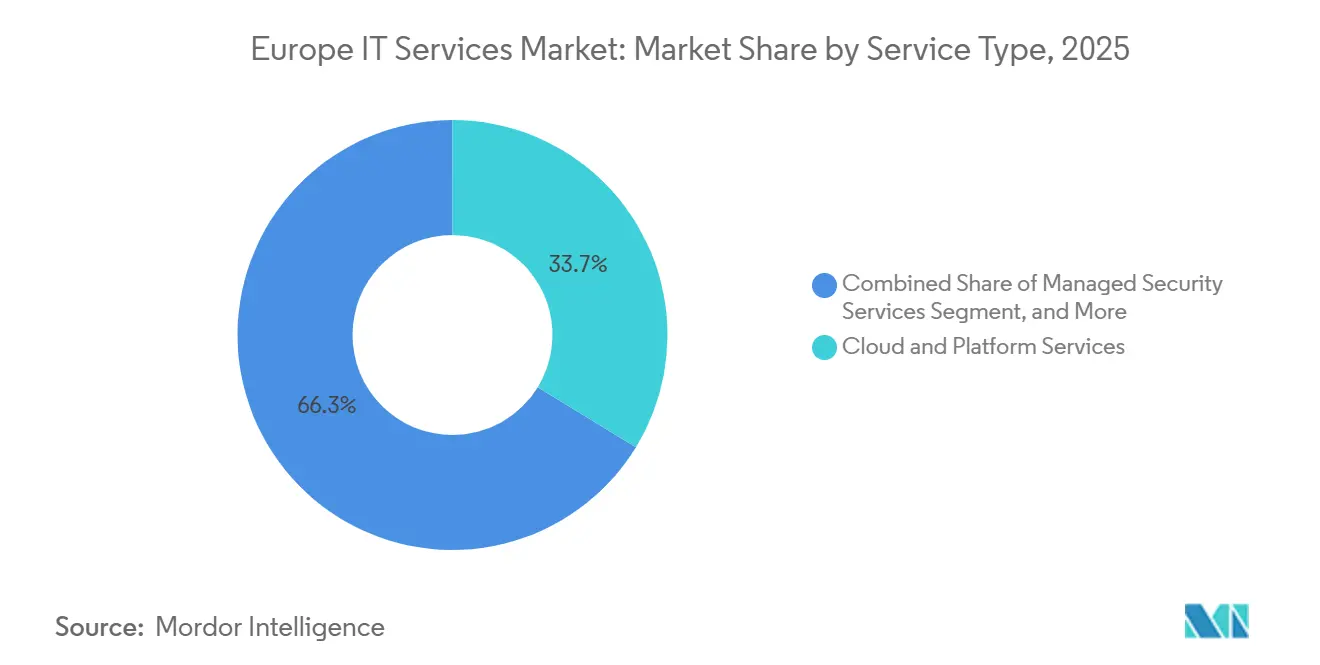

- Por tipo de servicio, los Servicios en la Nube y de Plataforma lideraron con el 33,74% de la participación del mercado de servicios de TI en Europa en 2025, mientras que los Servicios de Seguridad Gestionada avanzan a una CAGR del 6,72% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 60,36% del tamaño del mercado de servicios de TI en Europa en 2025; las Pequeñas y Medianas Empresas se están expandiendo a una CAGR del 6,96% hasta 2031.

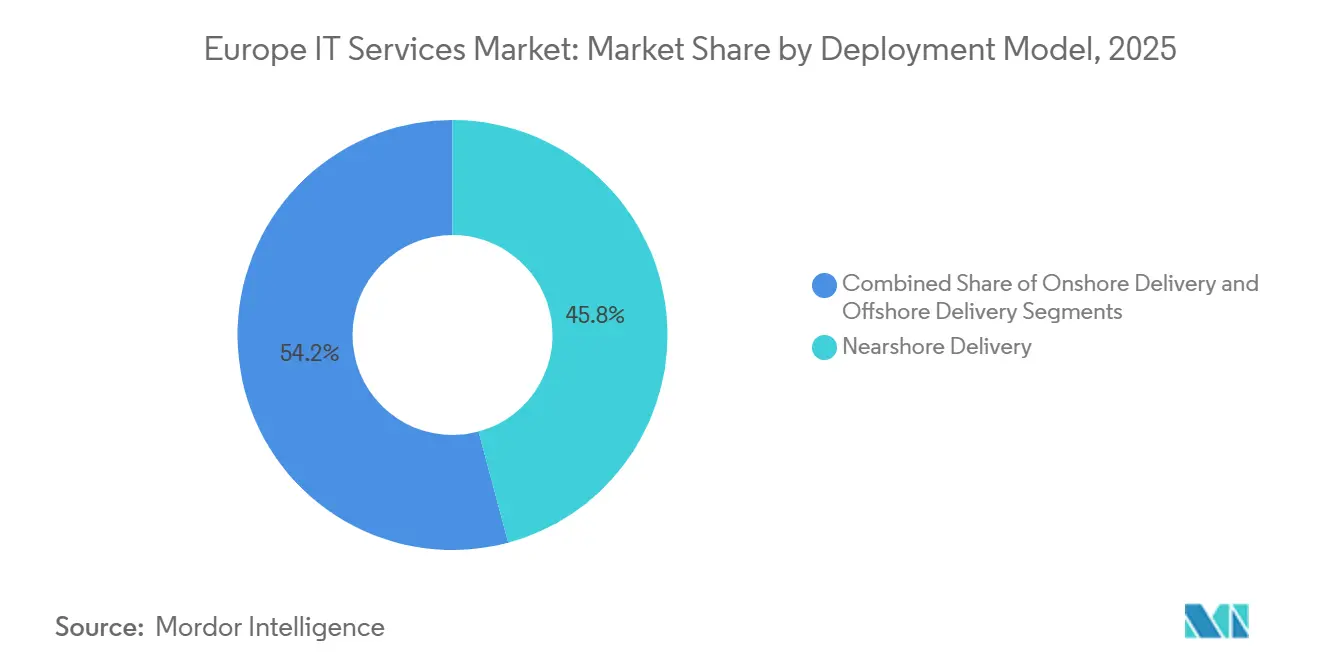

- Por modelo de implementación, la Entrega Nearshore contribuyó con el 45,83% de los ingresos en 2025, pero se proyecta que la Entrega Offshore escale a una CAGR del 7,02% entre 2026 y 2031.

- Por vertical de usuario final, BFSI capturó el 20,93% de la participación en 2025; se prevé que Salud y Ciencias de la Vida registre la CAGR más rápida del 6,88% hasta 2031.

- Por país, el Reino Unido ostentó una participación del 26,64% en el mercado de servicios de TI en Europa en 2025, mientras que se espera que España registre una CAGR del 7,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de TI en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la migración a la nube a escala empresarial | +1.2% | Global, con mayor intensidad en el Reino Unido, Alemania y los países nórdicos | Mediano plazo (2-4 años) |

| Demanda de contratos de ITO y BPO optimizados en costes | +0.9% | Global, con efecto de desbordamiento del Reino Unido y Alemania hacia el sur de Europa | Corto plazo (≤ 2 años) |

| Transición hacia la seguridad gestionada ante las directivas de ciberamenazas de la UE | +1.1% | UE-27, con adopción temprana en Francia, Países Bajos y Bélgica | Corto plazo (≤ 2 años) |

| Plataformas de selección de proveedores impulsadas por IA que aceleran la externalización | +0.7% | Global, con ganancias tempranas en el Reino Unido, Alemania y los países nórdicos | Mediano plazo (2-4 años) |

| Urgencia corporativa de modernizar SAP y ERP heredados antes del fin del soporte en 2027 | +1.0% | Alemania, Reino Unido, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Servicios de informes ESG vinculados a la CSRD de la UE que impulsan la demanda de consultoría | +0.8% | UE-27, con mayor fuerza en Alemania, Francia y los países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Migración a la Nube a Escala Empresarial

La adopción de la nube se disparó tras la Directiva NIS2, que obligó a las entidades esenciales a mantener sitios de procesamiento alternativos, convirtiendo la redundancia multinube en una necesidad legal más que en una buena práctica.[1]Comisión Europea, "Directiva NIS2," EUROPA.EU Las empresas industriales alemanas están trasladando cargas de trabajo sensibles a nubes soberanas alineadas con Gaia-X, manteniendo los datos no críticos en hiperescaladores globales. El programa Década Digital tiene como objetivo que el 75% de las empresas europeas utilicen la nube para 2030, sosteniendo una cartera de proyectos de migración y modernización. Los proveedores capaces de combinar experiencia en SAP con microservicios basados en contenedores están ganando grandes mandatos de transformación. La complejidad multinube también genera demanda adicional de FinOps, observabilidad y pasarelas de seguridad entre nubes, fortaleciendo los ingresos a largo plazo de los servicios gestionados.

Transición hacia la Seguridad Gestionada ante las Directivas de Ciberamenazas de la UE

La Directiva NIS2 amplió el alcance de las entidades reguladas de aproximadamente 2.000 a más de 160.000 organizaciones en enero de 2025. La notificación obligatoria de brechas en 24 horas y el mapeo de riesgos en la cadena de suministro sobrecargaron a los equipos de seguridad internos, impulsando a los compradores hacia Proveedores de Servicios de Seguridad Gestionada capaces de ofrecer monitoreo SOC ininterrumpido y diseño de confianza cero. Las guías sectoriales de la ANSSI de Francia y el BSI de Alemania estandarizaron las especificaciones de licitación, reduciendo la ambigüedad en la contratación y acelerando el cierre de acuerdos. Los paquetes de tarifa fija de "cumplimiento como servicio" resultan atractivos para las empresas del mercado medio que carecen de directores de seguridad de la información, convirtiendo las auditorías puntuales en suscripciones predecibles.

Urgencia Corporativa de Modernizar SAP y ERP Heredados Antes del Fin del Soporte en 2027

SAP pondrá fin al soporte estándar de ECC 6.0 en diciembre de 2027, exponiendo a casi 15.000 instalaciones europeas a riesgos de seguridad y cumplimiento normativo a menos que migren a S/4HANA. Las conversiones brownfield predominan en el cinturón manufacturero de Alemania porque el código ABAP personalizado debe preservarse para proteger la producción justo a tiempo. Los enfoques de transición selectiva de datos, que trasladan únicamente los procesos de mayor valor, prometen ahorros en licencias pero aumentan el riesgo de integración, impulsando la demanda de integradores especializados. Oracle y Microsoft están cortejando a los rezagados con incentivos de migración, fragmentando el ámbito de los servicios ERP en grupos de habilidades específicas por proveedor e intensificando la competencia por los escasos consultores funcionales.

Servicios de Informes ESG Vinculados a la CSRD de la UE que Impulsan la Demanda de Consultoría

La Directiva de Informes de Sostenibilidad Corporativa se aplica a todas las grandes empresas a partir de 2025 y a 50.000 compañías para 2028, exigiendo evaluaciones de doble materialidad y divulgaciones auditables de emisiones de Alcance 3.[2]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," EUROPA.EU La mayoría de las empresas carecen de sistemas para agregar datos a nivel de proveedor, abriendo un flujo de ingresos de consultoría sostenido en torno a plataformas de datos ESG, medición de carbono habilitada por IoT y seguimiento de procedencia basado en blockchain. Las prácticas que combinan tecnología y sostenibilidad disfrutan de mayores tasas de éxito que las consultorías ESG puras, porque automatizan los informes y la garantía en una sola plataforma, vinculando a los clientes a extensiones de servicios gestionados plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento e inflación salarial en los principales centros de entrega | -0.6% | Alemania, Reino Unido, países nórdicos, Polonia, Rumanía | Corto plazo (≤ 2 años) |

| Barreras geopolíticas de soberanía de datos (Schrems II, Ley de IA) | -0.5% | UE-27, con impacto agudo en el Reino Unido tras el Brexit | Largo plazo (≥ 4 años) |

| Ciclos de decisión prolongados de los clientes debido a la incertidumbre macroeconómica | -0.4% | Global, mayor en Alemania e Italia con fuerte presencia manufacturera | Corto plazo (≤ 2 años) |

| Aumento de las penalizaciones por huella de carbono en centros de datos de alto consumo energético | -0.3% | UE-27, especialmente Alemania, Países Bajos y países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento e Inflación Salarial en los Principales Centros de Entrega

Eurostat registró 500.000 puestos de TIC sin cubrir en 2025 y la remuneración media de los desarrolladores en Alemania aumentó un 8,2% interanual, erosionando las ventajas de coste nearshore.[3]Eurostat, "Especialistas en TIC—Vacantes Difíciles de Cubrir," EUROSTAT.EC.EUROPA.EU Los picos salariales del 9% en Polonia y Rumanía presionaron a los proveedores vinculados a contratos de precio fijo firmados durante la era de baja inflación. La fuga de cerebros hacia América del Norte agrava la escasez, obligando a los proveedores a automatizar el soporte de nivel 1 mediante chatbots de IA generativa y a priorizar el trabajo de asesoría de alto margen. Sin embargo, estas medidas paliativas solo compensan parcialmente la brecha estructural de talento, recortando el potencial de crecimiento del mercado de servicios de TI en Europa.

Barreras Geopolíticas de Soberanía de Datos (Schrems II, Ley de IA)

La sentencia Schrems II anuló el Escudo de Privacidad y dejó las transferencias de datos transatlánticas expuestas a futuros litigios legales a pesar de la decisión de adecuación de 2023. Las normas extraterritoriales de la Ley de IA exigen el marcado CE y evaluaciones de conformidad para los sistemas de alto riesgo entregados desde centros offshore, trasladando las cargas de trabajo sensibles a ubicaciones onshore o nearshore. Los regímenes fragmentados de residencia de datos impiden estrategias universales de arbitraje laboral y mantienen el mercado de servicios de TI en Europa segmentado en tres niveles de precios no fungibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Mandatos de Cumplimiento Elevan el Gasto en Seguridad

Los Servicios de Seguridad Gestionada encabezan los rankings de crecimiento con una CAGR del 6,72% hasta 2031, aunque los Servicios en la Nube y de Plataforma controlaron el 33,74% de la participación del mercado de servicios de TI en Europa en 2025. Las obligaciones de monitoreo de amenazas bajo NIS2 y DORA convierten la cobertura SOC 24x7 en una preocupación a nivel de consejo de administración, transformando los proyectos piloto de seguridad discrecionales en gastos operativos no negociables. Los proveedores que integran verificaciones de cumplimiento continuas en las implementaciones de ERP y migraciones a la nube capturan una mayor cuota de cartera.

Los ingresos de Consultoría e Implementación están respaldados por las conversiones a SAP S/4HANA, el desarrollo de plataformas ESG vinculadas a la CSRD y las integraciones del Espacio Europeo de Datos de Salud. Las líneas de ITO y BPO están convergiendo a medida que la automatización robótica de procesos y la extracción de documentos impulsada por IA reconfiguran los acuerdos de back-office, mientras que las plataformas de Detección y Respuesta Extendida impulsan el gasto en seguridad desde la defensa perimetral hacia la caza predictiva de amenazas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: La Digitalización de las PYME se Acelera

Las Grandes Empresas generaron el 60,36% de los ingresos de 2025 gracias a acuerdos de soporte global plurianuales, aunque las Pequeñas y Medianas Empresas están en camino de alcanzar una CAGR del 6,96% hasta 2031. Los fondos de la Década Digital de la UE y las subvenciones Digitalización Ahora de Alemania cubren hasta el 50% de los costes de nube elegibles, reduciendo las barreras de adopción. Los paquetes SaaS preconfigurados acortan los ciclos de implementación, pero las integraciones, la migración de datos y las evaluaciones de ciberpostura aún requieren experiencia externa, ampliando la oportunidad para catálogos de servicios modulares.

Un segundo motor de crecimiento son los diagnósticos de "madurez digital" liderados por consultoras, que desbloquean subsidios públicos y canalizan el gasto hacia proveedores de soluciones ya acreditados bajo los esquemas nacionales de vales. Esto genera asignaciones de asesoría recurrentes junto al trabajo inicial de implementación.

Por Modelo de Implementación: El Offshore Gana Terreno a Pesar de la Fricción por la Soberanía de Datos

La Entrega Nearshore retuvo el 45,83% de la participación en 2025 gracias a los centros polacos y rumanos nativos en GDPR que equilibran coste y cumplimiento. La Entrega Offshore lidera no obstante el crecimiento al 7,02% porque las herramientas de colaboración impulsadas por IA mitigan las barreras de zona horaria y comunicación. Los clientes segmentan las cargas de trabajo: los datos sensibles residen onshore o nearshore, mientras que el mantenimiento de bajo valor fluye hacia India, con una tarifa de tres niveles: onshore a 2× nearshore, nearshore a 1,5× offshore.

Los modelos de seguimiento del sol rotan el soporte L1 entre geografías, liberando a los expertos europeos para tareas de alto valor. Sin embargo, las restricciones de Schrems II y la Ley de IA inhiben la reubicación masiva de cargas de trabajo, garantizando que la demanda persista en cada nivel.

Por Vertical de Usuario Final: La Salud se Dispara por los Mandatos del EEDS

BFSI mantuvo el 20,93% de los ingresos de 2025 tras la exigencia del Reglamento de Resiliencia Operativa Digital de que los bancos auditaran el riesgo de TIC de terceros. Salud y Ciencias de la Vida es el vertical de mayor crecimiento al 6,88% hasta 2031 porque el Espacio Europeo de Datos de Salud obliga a la interoperabilidad transfronteriza de los historiales clínicos electrónicos. La demanda del sector manufacturero está moderada por la incertidumbre de los tipos de interés, que retrasa el gasto de capital en Industria 4.0, aunque los fondos de Recuperación de la UE sostienen el gasto digital de referencia. La modernización del sector público se beneficia de los EUR 134 mil millones del Mecanismo de Recuperación y Resiliencia, aunque los ciclos de contratación siguen siendo prolongados.

El requisito del reglamento EEDS de una infraestructura del Espacio Europeo de Datos de Salud que permita a los pacientes acceder a sus datos de salud a través de las fronteras y a los investigadores acceder a conjuntos de datos anonimizados para uso secundario está creando una oportunidad de varios miles de millones de euros en servicios de TI sanitaria, que abarca actualizaciones de sistemas de historiales clínicos electrónicos, plataformas de gestión del consentimiento y arquitecturas de aprendizaje federado que preservan la privacidad al tiempo que permiten el entrenamiento de modelos de IA.

Análisis Geográfico

El Reino Unido mantuvo una participación de ingresos del 26,64% en 2025, pero enfrenta vientos en contra derivados de la salida de talento inducida por el Brexit y las ambigüedades de adecuación de datos que complican la contratación transfronteriza. Alemania y Francia disfrutan de sólidas carteras bajo los programas Digitalización Ahora y Francia 2030, respectivamente, aunque la inflación salarial erosiona el margen de maniobra. El Plan Nacional de Recuperación y Resiliencia de Italia asigna EUR 40,7 mil millones para la transición digital, aunque está frenado por cuellos de botella administrativos.

España es el caso destacado de crecimiento, con una CAGR del 7,11% hasta 2031, impulsada por el estímulo de EUR 20 mil millones en nube y ciudades inteligentes de la Agenda Digital 2030 y un régimen fiscal que atrae centros nearshore. En otros lugares, los países nórdicos lideran en adopción de IA y tecnología verde, el Benelux se centra en la digitalización de fintech y logística, mientras que Europa del Este se beneficia del aumento de la demanda nearshore pero lucha contra las presiones salariales.

Los diferenciales de precios reflejan la fricción regulatoria: las tarifas onshore del Reino Unido y Alemania promedian 2× las tarifas nearshore polacas, que a su vez superan el offshore indio en aproximadamente un 50%. Los costes de cobertura cambiaria y los traslados de recargos energéticos bajo el Sistema de Comercio de Emisiones de la UE introducen una diferenciación regional adicional.

Panorama Competitivo

El mercado de servicios de TI en Europa sigue siendo moderadamente fragmentado: los cinco principales proveedores juntos ostentan solo el 28% de la participación, dejando amplio espacio para especialistas verticales e innovadores en modelos de entrega. Accenture y Capgemini están ampliando sus ofertas de nube soberana para contrarrestar las barreras de residencia de datos, IBM Consulting abrió un SOC en Varsovia para capturar el gasto en seguridad impulsado por NIS2, y Tata Consultancy Services ganó un contrato de cinco años con el NHS que consolida sus credenciales en salud europea. Atos desinvirtió activos de voz no esenciales para financiar la expansión en ciberseguridad.

Los integradores indios aprovechan motores de emparejamiento de proveedores impulsados por IA que reducen a la mitad los ciclos de RFP, erosionando la ventaja relacional de los titulares. Competidores más pequeños como Reply, GFT Technologies y Endava ganan por su profundidad de dominio en fintech, healthtech y auditorías de cumplimiento de la Ley de IA. La creciente demanda de precios basados en resultados obliga a las empresas heredadas a vincular los honorarios a métricas de resiliencia o reducciones de emisiones de carbono, modificando los perfiles de riesgo-recompensa en todos los contratos.

Las oportunidades de espacio en blanco se concentran en la orquestación de nubes soberanas y la automatización ESG conforme a la CSRD, ambas insuficientemente atendidas por los hiperescaladores. Los proveedores que ofrecen programas de formación universitaria y patrocinio de inmigración aseguran talento escaso con mayor rapidez, obteniendo una ventaja de margen a medida que la inflación salarial se intensifica.

Líderes de la Industria de Servicios de TI en Europa

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

IBM Consulting

Atos SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Tata Consultancy Services obtuvo un contrato de 5 años por GBP 200 millones (USD 254 millones) con el Servicio Nacional de Salud del Reino Unido para modernizar los sistemas de historiales clínicos electrónicos en 42 fideicomisos hospitalarios, integrando lagos de datos basados en la nube, soporte diagnóstico impulsado por IA y aplicaciones móviles orientadas al paciente.

- Noviembre de 2025: IBM Consulting ganó un contrato de EUR 180 millones a 7 años con Deutsche Bahn para implementar una plataforma de mantenimiento predictivo impulsada por IA en la red ferroviaria de Alemania, aprovechando IBM Watson IoT y Red Hat OpenShift para analizar datos de sensores de 33.000 vagones y reducir el tiempo de inactividad no planificado en un estimado del 25%.

- Octubre de 2025: Infosys anunció una inversión de EUR 200 millones para ampliar su centro de entrega en Brno, República Checa, añadiendo 1.500 puestos de trabajo centrados en ingeniería en la nube, entrenamiento de modelos de IA, servicios de migración a SAP S/4HANA y operaciones de ciberseguridad.

- Septiembre de 2025: Cognizant Technology Solutions adquirió Lev, una empresa consultora de Salesforce con sede en los Países Bajos con 400 empleados y fuerte presencia en el Benelux y los países nórdicos, por USD 150 millones.

Alcance del Informe del Mercado de Servicios de TI en Europa

Los servicios de TI en Europa aprovechan la tecnología y la experiencia empresarial para ayudar a las organizaciones a crear, gestionar y optimizar la información y los procesos de negocio.

El Informe del Mercado de Servicios de TI en Europa está segmentado por Tipo de Servicio (Consultoría e Implementación de TI, Externalización de TI, Externalización de Procesos de Negocio, Servicios de Seguridad Gestionada, Servicios en la Nube y de Plataforma), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas), Modelo de Implementación (Onshore, Nearshore y Offshore), Vertical de Usuario Final (BFSI, Manufactura, Gobierno, Salud, Comercio Minorista, Telecomunicaciones, Logística, Energía y Otros Verticales de Uso Final) y Geografía (Reino Unido, Alemania, Francia, Italia, España y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría e Implementación de TI |

| Externalización de TI (ITO) |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionada |

| Servicios en la Nube y de Plataforma |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionada | |

| Servicios en la Nube y de Plataforma | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas | |

| Por Modelo de Implementación | Entrega Onshore |

| Entrega Nearshore | |

| Entrega Offshore | |

| Por Vertical de Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales de Usuario Final | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de TI en Europa en 2031?

Las previsiones indican que el mercado alcanzará USD 675,08 mil millones en 2031.

¿A qué velocidad está creciendo el gasto en seguridad gestionada en Europa?

Se proyecta que los Servicios de Seguridad Gestionada crezcan a una CAGR del 6,72% entre 2026 y 2031, superando a todos los demás tipos de servicio.

¿Por qué las PYME están acelerando la adopción de la externalización de TI?

Los incentivos de la Década Digital de la UE subvencionan hasta la mitad de los costes de nube cualificados, permitiendo a las PYME adoptar SaaS y servicios gestionados sin grandes inversiones iniciales.

¿Qué país europeo se espera que registre el crecimiento más rápido en servicios de TI?

Se prevé que España registre una CAGR del 7,11% hasta 2031, impulsada por EUR 20 mil millones en programas públicos de infraestructura digital.

¿Cómo afectará el fin del soporte de SAP en 2027 a los proveedores de servicios?

Aproximadamente 15.000 usuarios europeos de ECC 6.0 deben migrar a S/4HANA o arriesgarse a brechas de cumplimiento, impulsando la demanda de consultoría e implementación durante varios años.

Última actualización de la página el: