Tamaño y Participación del Mercado de Gestión de Datos Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

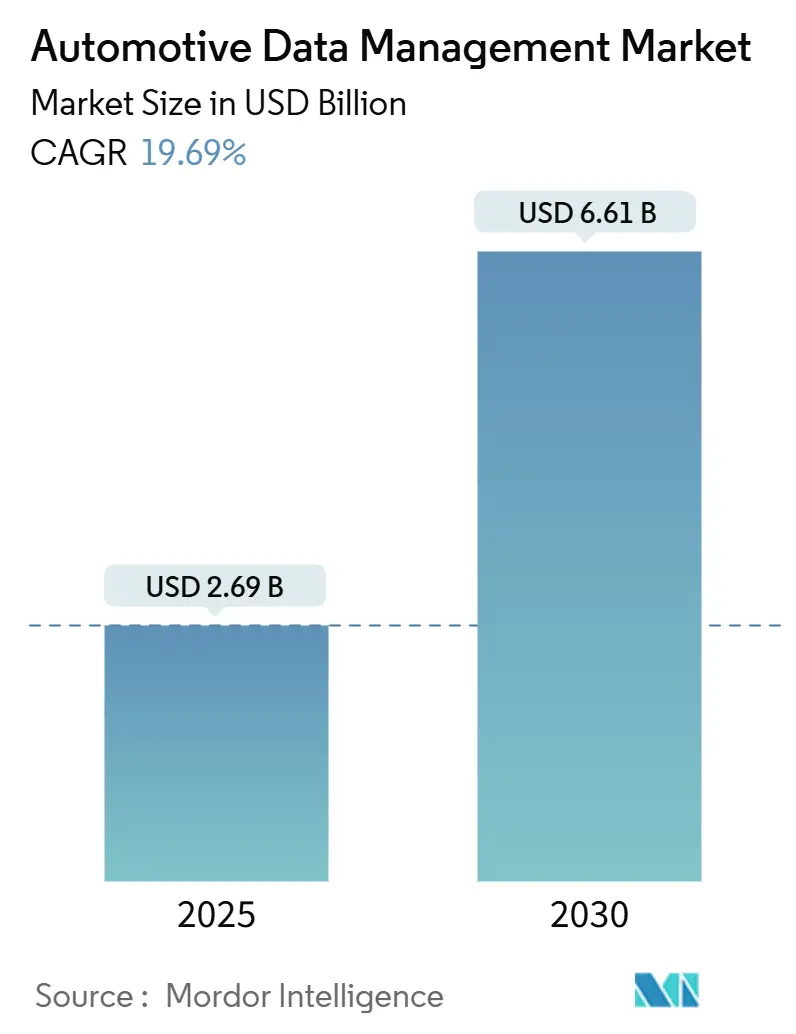

| Tamaño del Mercado (2025) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Datos Automotrices por Mordor Intelligence

El tamaño del mercado de gestión de datos automotrices se situó en USD 2.690 millones en 2025 y se proyecta que alcance los USD 6.610 millones en 2030, expandiéndose a una CAGR del 19,69%. El crecimiento proviene del aumento de datos de vehículos conectados y autónomos, una mayor adopción de la nube y el rápido cambio hacia arquitecturas definidas por software. Los vehículos modernos generan hasta 25 GB de datos por hora, y los prototipos avanzados pueden superar los 4 TB diarios, lo que exige sistemas de análisis escalables y procesamiento inteligente en el borde. La implementación en la nube domina porque la infraestructura elástica reduce los costos de infraestructura entre un 40 y un 60%, acorta los ciclos de entrenamiento de modelos de inteligencia artificial y respalda estrategias globales de actualización inalámbrica. Los ingresos por servicios crecen rápidamente a medida que los fabricantes de equipos originales (OEM) y los proveedores de primer nivel externalizan la complejidad de implementación, el monitoreo de cumplimiento y la optimización del ciclo de vida. Mientras tanto, el énfasis geopolítico en la soberanía digital y los requisitos de ciberseguridad sostienen los diseños locales e híbridos en entornos críticos para la seguridad.

Conclusiones Clave del Informe

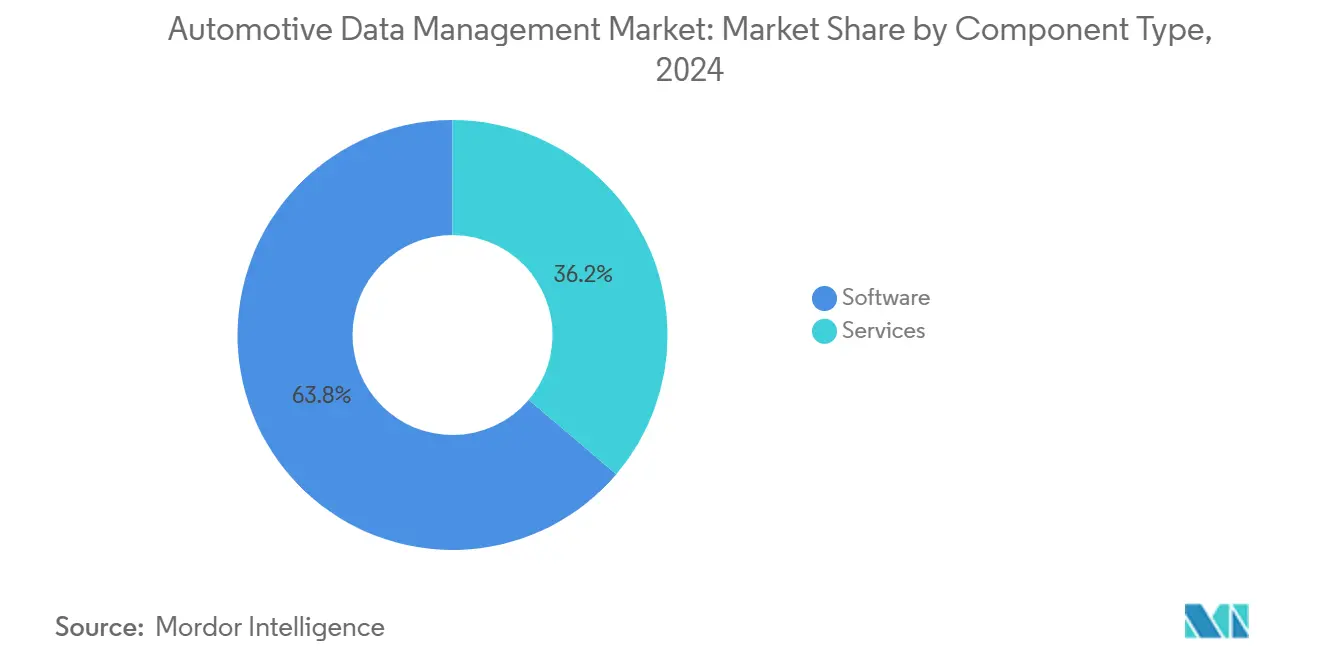

- Por tipo de componente, el software lideró con una participación de ingresos del 63,78% en 2024; se prevé que los servicios se expandan a una CAGR del 20,28% hasta 2030.

- Por tipo de vehículo, los vehículos no autónomos representaron el 68,84% de la participación del mercado de gestión de datos automotrices en 2024, mientras que los vehículos autónomos avanzan a una CAGR del 27,54% hasta 2030.

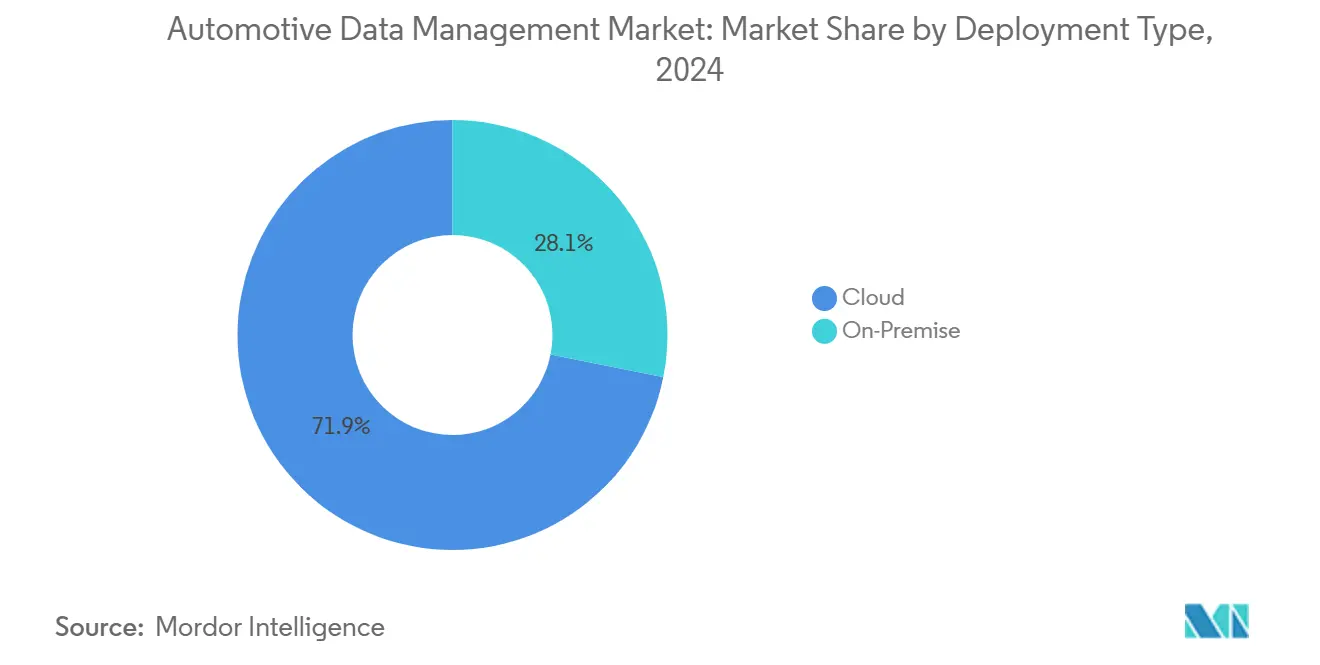

- Por tipo de implementación, la nube capturó el 71,87% de los ingresos del mercado de gestión de datos automotrices en 2024, con una proyección de crecimiento a una CAGR del 26,64% hasta 2030.

- Por tipo de datos, los datos estructurados representaron el 56,69% del tamaño del mercado de gestión de datos automotrices en 2024, y los datos no estructurados avanzan a una CAGR del 29,97% hasta 2030.

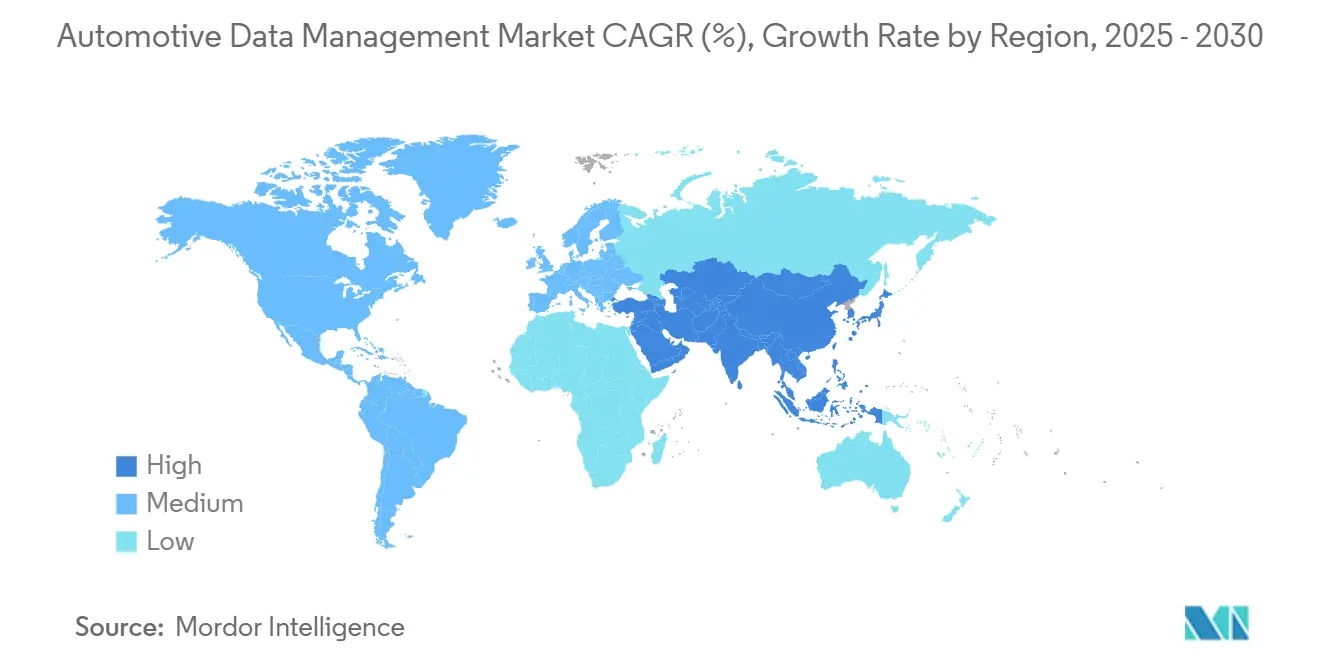

- Por geografía, América del Norte contribuyó con el 38,87% de los ingresos del mercado de gestión de datos automotrices en 2024, y se espera que Asia-Pacífico registre la CAGR regional más rápida del 20,13% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Gestión de Datos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vehículos Conectados y Autónomos | +1.6% | Global | Corto plazo (≤ 2 años) |

| Cadenas de Procesamiento de Ciclo Cerrado Impulsadas por Inteligencia Artificial | +1.4% | América del Norte y la Unión Europea, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Arquitecturas de Vehículos Definidos por Software | +1.1% | Global | Mediano plazo (2-4 años) |

| Adopción de la Nube y la Telemática | +0.9% | Global | Corto plazo (≤ 2 años) |

| Monetización de Datos dentro del Vehículo | +0.7% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios | +0.4% | Global, con ganancias tempranas en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Datos de Vehículos Conectados y Autónomos

Los vehículos modernos de Nivel 3 o superior ya transmiten información de imágenes, LiDAR, radar y ultrasonido que puede superar los 4 TB por día; la flota de desarrollo de BMW canaliza volúmenes de datos similares a clústeres en la nube para el refinamiento de modelos[1]"BMW Group y DeepSeek AI Anuncian Asociación Estratégica," BMW Group, bmwgroup.com. Dichos conjuntos de datos sustentan los gemelos digitales que predicen la fatiga de componentes, el estado de la batería y el comportamiento del conductor. Tesla, Waymo y otros líderes canalizan cientos de miles de millones de kilómetros del mundo real hacia bucles de aprendizaje continuo que amplían las brechas de rendimiento frente a los adoptantes tardíos. El aumento ininterrumpido de datos presiona a los OEM a renovar las arquitecturas de red, adoptar la compresión sin pérdidas e implementar políticas de retención escalables. Los proveedores aprovechan la oportunidad ofreciendo sensores de alto rendimiento y sistemas eléctricos zonales de 800 V que simplifican la agregación de datos. En última instancia, el aumento posiciona la gobernanza de datos y la madurez analítica como diferenciadores clave en los modelos de negocio de venta minorista, flotas y robotaxis.

Cadenas de Procesamiento de Ciclo Cerrado Impulsadas por Inteligencia Artificial que Acortan la Iteración de Vehículos Autónomos

Los bucles de retroalimentación habilitados por inteligencia artificial ahora comprimen los plazos de validación de años a meses. El etiquetado automatizado y la generación de escenarios sintéticos de Continental reducen el gasto en anotaciones y mejoran la cobertura de casos extremos. Las unidades de procesamiento neuronal emergentes, como los coprocesadores basados en RISC-V de DENSO, ofrecen inferencia en tiempo real y permiten actualizaciones de modelos en el vehículo. La telemetría de la flota fluye hacia entornos de prueba en la nube durante la noche, los conjuntos de pruebas automatizadas verifican las actualizaciones y las cadenas de distribución inalámbrica seguras envían software actualizado semanalmente. El ritmo beneficia a los reguladores de seguridad que necesitan pruebas de cumplimiento más rápidas y fomenta las expectativas de los consumidores de mejoras similares a las de los teléfonos inteligentes. Los flujos de trabajo de desarrollo tradicionales se fracturan bajo esta velocidad, lo que obliga a los proveedores a adoptar DevOps, gemelos digitales y homologación virtual.

Arquitecturas de Vehículos Definidos por Software que Estandarizan las Capas de Datos

AUTOSAR Adaptive, los sistemas de red Ethernet y los formatos de registro de eventos estandarizados convergen para crear un lenguaje común entre las unidades de control electrónico. La iniciativa 42dot del Grupo Hyundai Motor expone interfaces de programación de aplicaciones (API) seguras que terceros utilizan para crear servicios dentro del vehículo, simplificando la integración y reduciendo la complejidad propietaria. La estandarización reduce los costos de cambio, amplía los ecosistemas de proveedores y siembra la innovación en el mercado de posventa en torno a seguros basados en el uso, transmisión de contenido y asistencia avanzada al conductor. Los proveedores de nube incluyen esquemas de datos preconfigurados que reducen el trabajo de integración en aproximadamente un 30-50%. Las capas armonizadas también permiten a los reguladores auditar los controles de ciberseguridad con mayor facilidad, fomentando una aprobación más temprana de las funciones de autonomía avanzada, especialmente en Europa y Japón.

Rápida Adopción de la Nube y la Telemática por parte de los OEM

Las infraestructuras en la nube proporcionan granjas de unidades de procesamiento gráfico (GPU) elásticas, redes de distribución de contenido (CDN) globales y cadenas de herramientas de inteligencia artificial integradas que aceleran la experimentación. Amazon Web Services aloja la migración multimillonaria de HERE Technologies y la columna vertebral de servicios conectados de Honda[2]"AWS para Automotriz," Amazon Web Services, aws.amazon.com. Microsoft Azure impulsa el mercado de datos "Mobilisights" de Stellantis, que cubre 14 millones de vehículos, mientras que Google y Oracle atraen a los OEM con aceleradores especializados de gemelos digitales. Los módulos de telemática ahora se envían con módems 5G de acceso autónomo (SA) que admiten la segmentación de red, garantizando enlaces de baja latencia ultraconfiables en los carriles de conducción autónoma. En conjunto, la nube y la telemática forman el sistema nervioso para el mantenimiento predictivo, el diagnóstico remoto y el desbloqueo de funciones basado en suscripción que aumentan los ingresos de por vida por vehículo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Cumplimiento en Ciberseguridad | 1.5% | Global, con ganancias tempranas en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Costo de Almacenamiento de Datos de Sensores | 1.3% | Global | Mediano plazo (2-4 años) |

| Brechas de Latencia y Ancho de Banda en la Nube | 1.1% | Zonas rurales a nivel global, con extensión a zonas suburbanas | Largo plazo (≥ 4 años) |

| Presión por Sostenibilidad | -0.9% | Global, con ganancias tempranas en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento en Privacidad de Datos y Ciberseguridad

Los reguladores intensifican el escrutinio de las prácticas de datos de los vehículos conectados. La Comisión Federal de Comercio de los Estados Unidos señaló procesos inadecuados de notificación y consentimiento en una acción de cumplimiento reciente, lo que indica sanciones más elevadas por incumplimiento[3]"Su Automóvil Está Recopilando Datos Sobre Usted," Comisión Federal de Comercio, ftc.gov. El Reglamento UNECE R155 exige análisis de amenazas documentados y planes de mitigación, mientras que las próximas auditorías de la norma ISO/SAE 21434 incluyen las cadenas de proveedores. Los OEM destinan hasta el 20% de sus presupuestos de tecnología de la información para cumplir con las normativas de múltiples jurisdicciones, implementando arquitecturas de confianza cero, almacenes de gestión de certificados y automatización de respuesta a incidentes. Las metodologías de privacidad desde el diseño alargan los ciclos de desarrollo, y la firma segura de código aumenta la complejidad de las actualizaciones inalámbricas. Los proveedores más pequeños tienen dificultades para financiar el cumplimiento, lo que ralentiza su incorporación a los ecosistemas de los OEM.

Alto Costo de Almacenamiento y Procesamiento de Datos No Estructurados de Sensores

Los datos de LiDAR, video de alta resolución y radar generados por los prototipos de Nivel 4 requieren lagos de datos a escala de petabytes y clústeres de GPU. Los costos de almacenamiento pueden superar los USD 50.000 por vehículo al mes, y el entrenamiento de modelos de lenguaje de gran escala o de percepción conlleva un consumo de energía de tres dígitos en kilovatios. La compresión y el muestreo inteligente reducen los volúmenes, aunque generan debates sobre la precisión. Los chips de inferencia en el borde reducen las cargas de los centros de datos, pero añaden costos a la lista de materiales y restricciones térmicas. Los OEM de nivel medio evalúan las compensaciones presupuestarias y pueden limitar las flotas piloto, moderando el despliegue más amplio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: El Software Supera a Medida que Maduran las Capacidades de Inteligencia Artificial

El software representó el 63,78% de los ingresos del mercado de gestión de datos automotrices en 2024, impulsado por la creciente inversión en abstracciones de sistemas operativos, middleware y cadenas de herramientas de inteligencia artificial. Se proyecta que el tamaño del mercado de gestión de datos automotrices para software crezca a una CAGR del 18,4% hasta 2030, a medida que las hojas de ruta de los OEM priorizan los servicios de función bajo demanda y de gemelos digitales. Los microservicios nativos de la nube modularizan las cadenas de procesamiento de datos, aumentando la reutilización y reduciendo el trabajo de integración. Los módulos de seguridad integrados en la capa del núcleo mejoran la alineación con el cumplimiento y aceleran la validación de terceros.

Los servicios siguen siendo el componente de más rápido crecimiento, avanzando un 20,28% anual a medida que los proveedores ofrecen soluciones llave en mano de ingesta, entrenamiento de modelos y gobernanza del ciclo de vida. Los actores establecidos del mercado incluyen consultoría, DevOps y marcos de seguridad gestionada, facilitando la adopción para los proveedores de segundo nivel con recursos limitados. Los análisis personalizados y las suscripciones de gestión de flotas amplían los ingresos recurrentes. A medida que la complejidad del software se expande, los servicios de orquestación entre dominios anclan las implementaciones multinube e híbridas, garantizando la sincronización en tiempo real entre los puntos de contacto de fabricación, dentro del vehículo y orientados al cliente.

Por Tipo de Vehículo: Las Plataformas Autónomas Aceleran la Demanda de Datos

Los modelos no autónomos generaron el 68,84% de los ingresos del mercado de gestión de datos automotrices en 2024, aunque la autonomía lidera el crecimiento. La CAGR del 27,54% del segmento autónomo podría elevar significativamente su participación para 2030, a medida que los sistemas manos libres de Nivel 3 lleguen a las líneas premium y los robotaxis con geocercas escalen. Cada vehículo autónomo genera terabytes de datos de sensores no estructurados diariamente, superando con creces la telemetría de los vehículos conectados y tensando los sistemas de back-end. Los reguladores de Corea del Sur y China establecen corredores de comunicación entre vehículos e infraestructura (V2X) que aceleran las validaciones, y los paquetes de subsidios reducen el costo total de propiedad para los operadores de flotas.

Los vehículos conectados pero conducidos por humanos continúan adoptando calibraciones inalámbricas, seguros de precios dinámicos y paneles de mantenimiento predictivo. Estas características enriquecen los datos y tejen los automóviles tradicionales en tejidos de datos unificados compartidos con sus homólogos autónomos. En consecuencia, los OEM diseñan middleware y motores de análisis comunes, lo que permite una migración gradual desde la asistencia al conductor hasta la alta automatización sin necesidad de actualizaciones completas de infraestructura.

Por Tipo de Implementación: Supremacía de la Nube con Bordes Híbridos Pragmáticos

Las plataformas en la nube capturaron el 71,87% de los ingresos del mercado de gestión de datos automotrices en 2024 y mantienen el crecimiento más rápido del 26,64% gracias a los clústeres de GPU elásticos y la distribución global de contenido. Más del 80% de las nuevas cargas de trabajo de análisis se lanzan en centros multinube donde los modelos de visión preentrenados y las cadenas de DevOps gestionadas reducen el tiempo hasta la obtención de información. Se prevé que el tamaño del mercado de gestión de datos automotrices vinculado al uso de la nube se triplique para 2030, impulsado por las ventajas de costos y los precios de pago por uso.

Las instalaciones locales persisten para los bucles de control sensibles a la latencia y los mandatos de datos soberanos. Los sistemas de ejecución de fabricación, los bancos de prueba en entornos peligrosos y los contratos de defensa a menudo imponen la retención de datos en el país. Los patrones híbridos dominan a medida que los OEM replican subconjuntos de entornos de ejecución en la nube en nodos de borde mediante orquestadores en contenedores. Esta arquitectura garantiza una respuesta determinista para las aplicaciones críticas para la seguridad, mientras que los eventos enriquecidos se envían a análisis de hiperescala para la optimización de toda la flota.

Por Tipo de Datos: Los Formatos No Estructurados Desbloquean la Monetización con Inteligencia Artificial

Los datos estructurados representaron una participación del 56,69% del mercado de gestión de datos automotrices en 2024, sustentando la calidad de producción, el análisis de garantías y los flujos de trabajo de gestión de relaciones con clientes (CRM). Sin embargo, los flujos no estructurados —video, nube de puntos, lenguaje natural y registros de infoentretenimiento— registran la CAGR más alta del 29,97%, convirtiéndolos en el principal territorio de crecimiento. La participación del mercado de gestión de datos automotrices para los datos no estructurados está aumentando a medida que la percepción de inteligencia artificial, los asistentes de voz y el monitoreo de la cabina crean información monetizable.

Los chips de inteligencia artificial en el borde prefiltrán los torrentes de datos de sensores, convirtiendo píxeles sin procesar en vectores de características que reducen el ancho de banda de enlace ascendente. La segmentación semántica avanzada condensa los escaneos de LiDAR en un 90% sin comprometer la seguridad, reduciendo los costos de almacenamiento. Emerge la convergencia entre datos estructurados y no estructurados, con catálogos de metadatos unificados que permiten la consulta cruzada de registros de red de área de controlador (CAN) y fotogramas de cámara. Esta visión combinada impulsa gemelos digitales holísticos que reconstruyen la física, el comportamiento y el entorno de cada activo a lo largo de su vida útil.

Análisis Geográfico

América del Norte retuvo el 38,87% de los ingresos de 2024 gracias a los maduros ecosistemas en la nube, los activos pilotos de vehículos autónomos y la estricta aplicación de la privacidad bajo la orientación de la Comisión Federal de Comercio. La CAGR del 16,67% de la región refleja una expansión sostenida pero moderada a medida que los primeros adoptantes se orientan hacia la optimización del retorno de las inversiones digitales previas. Las alianzas entre OEM y proveedores de hiperescala se profundizan, sustentando la segmentación 5G a nivel regional y los despliegues de comunicación entre vehículos e infraestructura (V2X) en autopistas. Los incentivos de política como el financiamiento de infraestructura de los Estados Unidos aceleran los despliegues de unidades de borde de carretera, mientras que los mandatos de cero emisiones de Canadá aumentan los volúmenes de datos vinculados al análisis de baterías y las tarifas de energía basadas en el uso.

Asia-Pacífico registra la CAGR más alta del 20,13%, impulsada por el presupuesto anual de China para V2X, la penetración de vehículos eléctricos en Corea del Sur y la adopción de pilas de vehículos definidos por software estandarizadas en Japón. El mercado de gestión de datos automotrices se beneficia de los sólidos ecosistemas de teléfonos inteligentes y el alto consumo de datos móviles que normalizan las suscripciones a servicios conectados. Los proveedores regionales aprovechan los costos competitivos de hardware para incluir sensores de sistemas avanzados de asistencia al conductor (ADAS) con coprocesadores de inteligencia artificial, reduciendo las barreras de entrada para las marcas del mercado medio. Los bancos de prueba respaldados por el gobierno en Singapur, Shenzhen y Seúl aceleran la homologación para el platooning transfronterizo, lo que impulsa aún más la demanda de análisis.

Europa mantiene una CAGR del 14,81% sustentada por el Reglamento General de Protección de Datos (RGPD), la certificación de ciberseguridad y las directivas de economía circular que imponen la trazabilidad desde las materias primas hasta el reciclaje al final de la vida útil. Las iniciativas intersectoriales integran pasaportes de baterías y registros de carbono en los conjuntos de datos de los vehículos, ampliando el alcance del análisis. El mercado de gestión de datos automotrices experimenta un impulso incremental gracias a las ventas de software inalámbrico que complementan el endurecimiento de las normas de emisiones. Las regiones secundarias —Oriente Medio y África, Oceanía y América del Sur— registran un crecimiento de mediados de la adolescencia a medida que la cobertura 5G y la adopción de vehículos eléctricos se aceleran, aunque las disparidades de infraestructura y las incertidumbres geopolíticas moderan una adopción más amplia.

Panorama Competitivo

El mercado de gestión de datos automotrices exhibe una concentración moderada, lo que indica el dominio de plataformas establecidas al tiempo que deja espacio para competidores especializados. La presión competitiva se intensifica a medida que los gigantes de la nube integran bloques de construcción específicos para el sector automotriz, plantillas de gemelos digitales, almacenes de mapas de alta definición y consolas de operaciones de flotas integradas en plataformas convencionales. Su escala de capital les permite reducir los precios de las GPU y eximir las tarifas de salida de datos, presionando a los proveedores de plataformas más pequeños.

Los proveedores tradicionales pivotan del hardware al análisis de valor añadido. Bosch y Continental integran marcos de aceleración de inteligencia artificial que ingieren registros de unidades de control electrónico en tiempo real y luego transmiten eventos a puntos de conexión multinube. La asociación de DENSO con Quadric integra unidades de procesamiento neuronal (NPU) basadas en RISC-V para la percepción de Nivel 4 en el vehículo, lo que permite el entrenamiento por microlotes y reduce el gasto en cómputo en la nube. Las empresas controladas por fabricantes de automóviles, como Mobilisights de Stellantis y 42dot del Grupo Hyundai Motor, buscan mantener la monetización internamente, ofreciendo pasarelas de API y modelos de reparto de ingresos a los desarrolladores.

Las empresas emergentes capturan nichos en algoritmos de mantenimiento predictivo, interfaces de lenguaje natural y almacenes de datos con cifrado homomórfico que satisfacen los mandatos de privacidad. El financiamiento de capital de riesgo fluye hacia la orquestación entre el borde y la nube, con actores como ECARX y Axion Ray recaudando rondas de ocho cifras medias. La actividad de fusiones y adquisiciones aumenta a medida que los actores establecidos adquieren pilas especializadas de fusión de sensores y motores de cumplimiento para acortar el tiempo de comercialización. La diferenciación competitiva se desplaza hacia la amplitud de los modelos preentrenados, la transparencia de los controles de gobernanza y la apertura del ecosistema, más que hacia la potencia de cómputo pura.

Líderes de la Industria de Gestión de Datos Automotrices

Amazon Web Services (AWS)

Microsoft Azure

Bosch Mobility Solutions

IBM

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Force Motors lanzó Force iPulse, una plataforma de vehículos conectados desarrollada con Intangles que combina inteligencia artificial y análisis híbrido para operaciones en tiempo real.

- Junio de 2025: Targa Telematics se asoció con Volvo Cars para aprovechar los datos de flotas europeas y codesarrollar soluciones de movilidad conectada.

- Mayo de 2025: Snowflake amplió su Nube de Datos de Inteligencia Artificial para la fabricación, introduciendo aceleradores específicos para el sector automotriz.

- Marzo de 2025: Tuxera ingresó a las arquitecturas de vehículos conectados con soluciones de sistemas de archivos integrados y memoria flash optimizadas para la computación zonal y las plataformas de vehículos eléctricos.

Alcance del Informe Global del Mercado de Gestión de Datos Automotrices

| Software |

| Servicios |

| Vehículos Autónomos |

| Vehículos No Autónomos |

| Nube |

| Local |

| Datos Estructurados |

| Datos No Estructurados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Componente | Software | |

| Servicios | ||

| Por Tipo de Vehículo | Vehículos Autónomos | |

| Vehículos No Autónomos | ||

| Por Tipo de Implementación | Nube | |

| Local | ||

| Por Tipo de Datos | Datos Estructurados | |

| Datos No Estructurados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de gestión de datos automotrices hasta 2030?

Se prevé que el mercado se expanda de USD 2.690 millones en 2025 a USD 6.610 millones en 2030, lo que refleja una CAGR del 19,69%.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios avanzan a un ritmo anual del 20,28% porque los OEM externalizan las tareas de implementación, cumplimiento y optimización del ciclo de vida.

¿Por qué domina la implementación en la nube en el análisis de datos automotrices?

La nube ofrece capacidad de GPU elástica, distribución inalámbrica global y economías de pago por uso que reducen los costos de infraestructura hasta en un 60% en comparación con las instalaciones locales.

¿Qué impulsa la tasa de crecimiento líder de Asia-Pacífico?

Las inversiones gubernamentales en V2X, la alta adopción de vehículos eléctricos y las pilas de vehículos definidos por software estandarizadas impulsan a la región a una CAGR del 20,13%.

¿Qué tipo de datos ofrece la mayor oportunidad de crecimiento?

Los datos no estructurados —de LiDAR, video y radar— registran una CAGR del 29,97%, impulsados por la demanda de percepción avanzada y análisis de inteligencia artificial.

Última actualización de la página el: