Tamaño y Participación del Mercado de Servicios Móviles de Reparación de Vehículos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

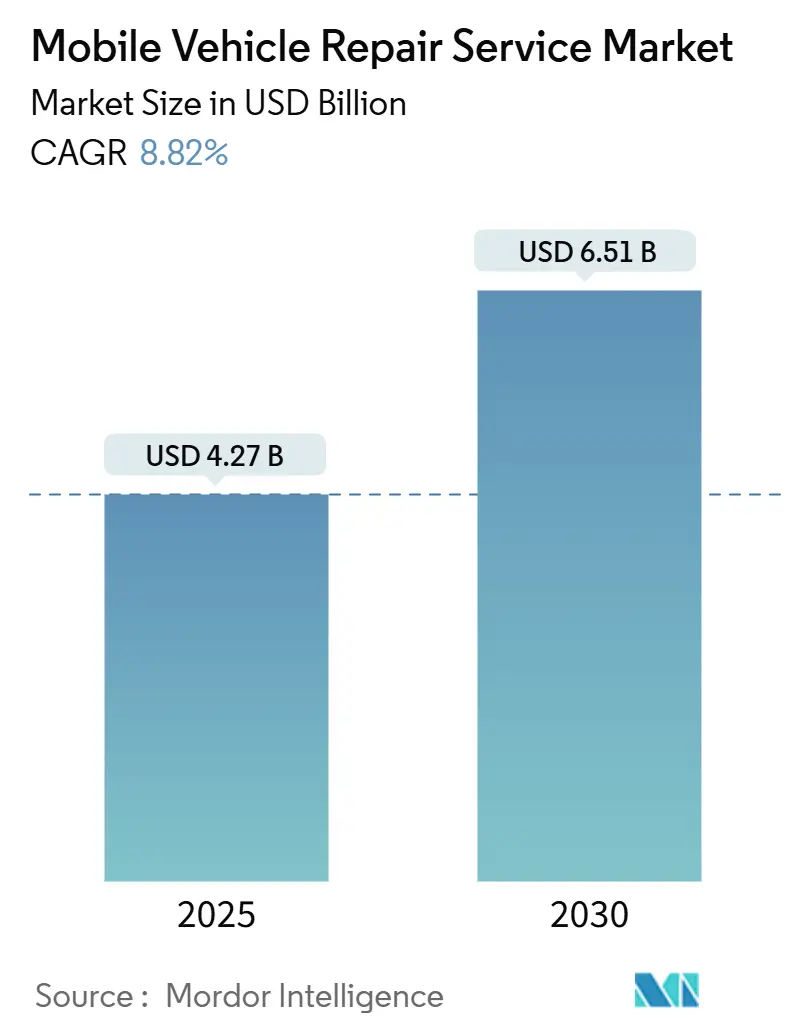

| Tamaño del Mercado (2025) | 4.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.82% CAGR |

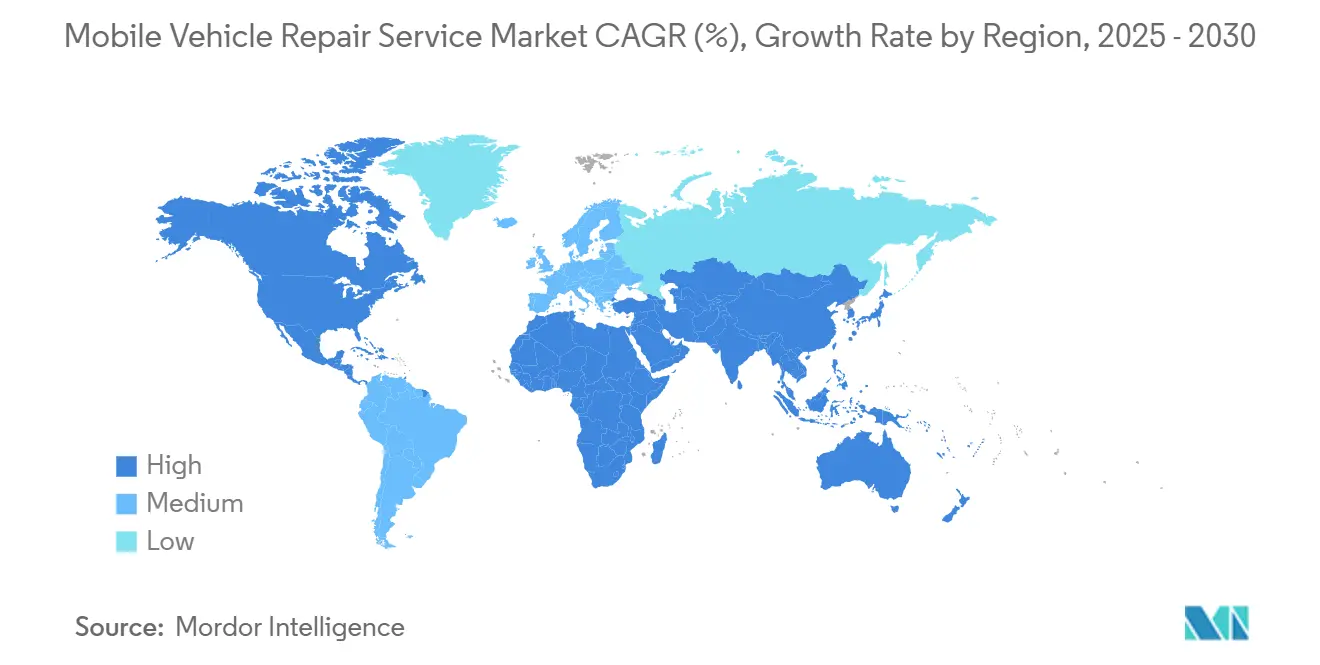

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

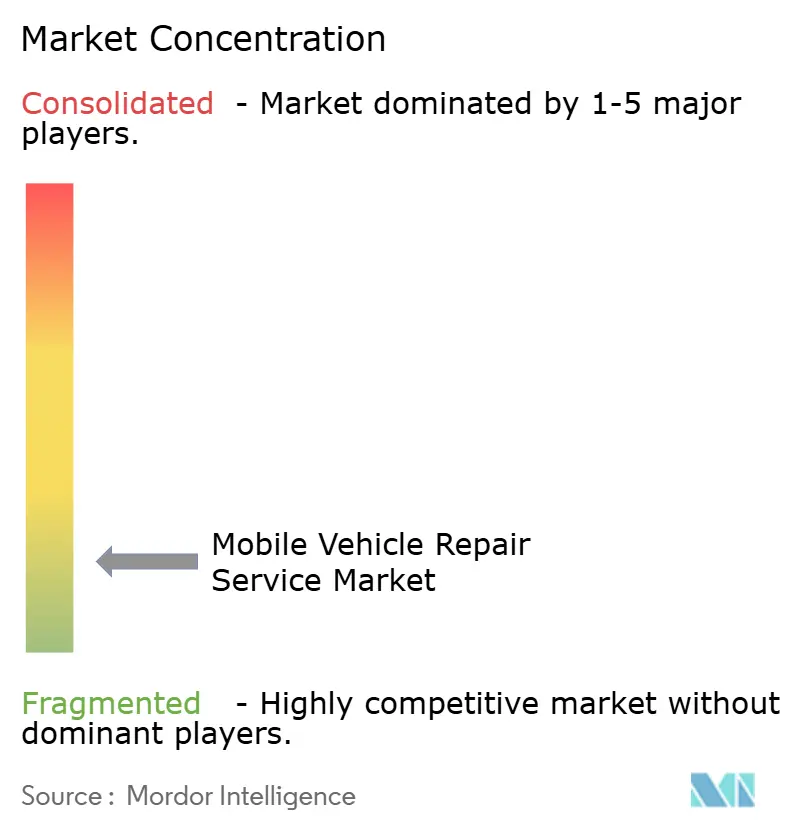

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Móviles de Reparación de Vehículos por Mordor Intelligence

El tamaño del Mercado de Servicios Móviles de Reparación de Vehículos se estima en USD 4.270 millones en 2025, y se espera que alcance los USD 6.510 millones en 2030, a una CAGR del 8,82% durante el período de pronóstico (2025-2030). El sólido crecimiento está anclado en el envejecimiento del parque vehicular mundial, que sitúa el mantenimiento preventivo en un lugar más destacado de los presupuestos domésticos y alienta a los propietarios a extender los ciclos de vida de sus flotas en lugar de reemplazar activos prematuramente. La telemetría generalizada, instalada de fábrica en tres de cada cuatro vehículos ligeros vendidos desde 2023, genera datos de diagnóstico remoto que los proveedores móviles convierten en visitas de mantenimiento predictivo, mejorando las tasas de resolución en la primera visita y elevando la satisfacción del cliente. Los operadores de comercio electrónico y de última milla amplían los contratos externalizados para reducir el tiempo de inactividad, como lo evidencia el hecho de que la mayoría de los talleres de vehículos pesados ya ofrecen opciones móviles. Al mismo tiempo, los precios por suscripción mantienen estables los ingresos recurrentes para los proveedores de servicios. El conjunto de clientes potenciales se expande más rápidamente en los corredores urbanos densamente poblados, pero la escasez de técnicos y la evolución de las normativas de emisiones siguen siendo limitaciones materiales, lo que convierte la recualificación de la mano de obra y el cumplimiento normativo en prioridades críticas de inversión.

Conclusiones Clave del Informe

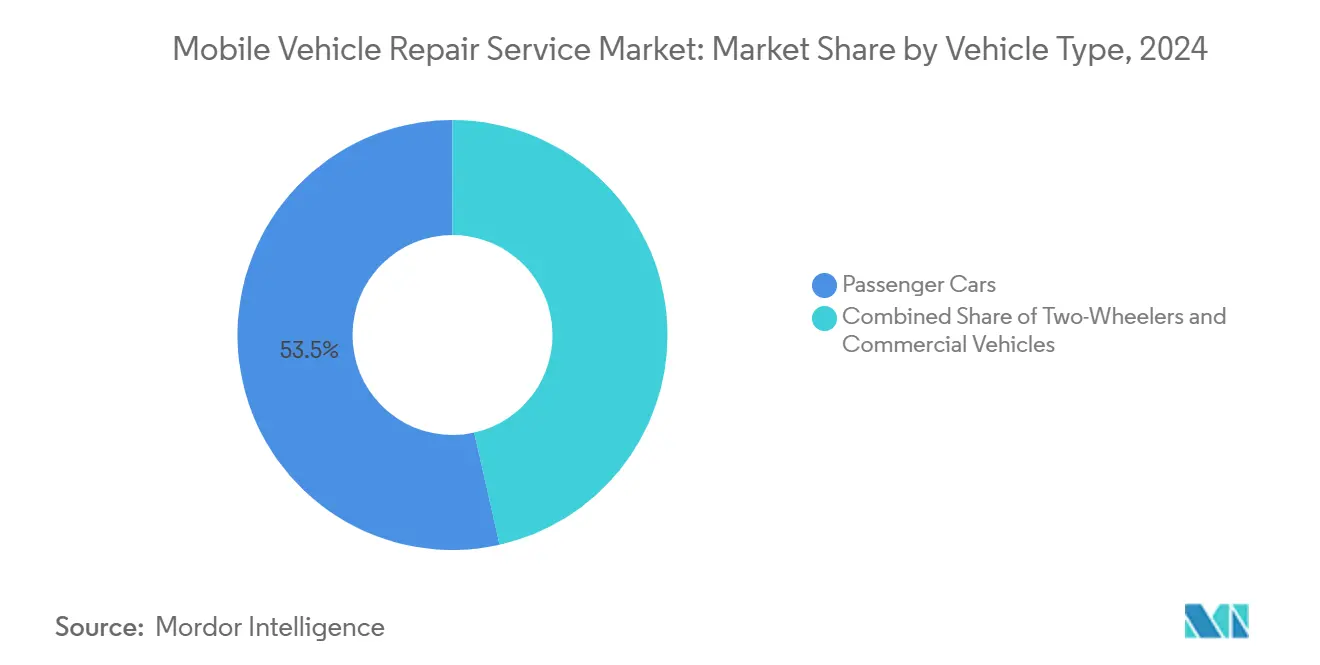

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 53,47% de la participación del mercado de servicios móviles de reparación de vehículos en 2024; los vehículos comerciales están preparados para la expansión más rápida con una CAGR del 8,87% hasta 2030.

- Por tipo de propulsión, los modelos de motor de combustión interna retuvieron el 66,28% del tamaño del mercado de servicios móviles de reparación de vehículos en 2024, mientras que se proyecta que los vehículos eléctricos registren la CAGR más alta del 8,92% hacia 2030.

- Por tipo de servicio, el mantenimiento de rutina representó el 36,84% de la participación del mercado de servicios móviles de reparación de vehículos en 2024; se prevé que los servicios de diagnóstico avancen a una CAGR del 8,95% durante el período de perspectiva.

- Por tipo de componente, los neumáticos capturaron el 38,71% de la participación del mercado de servicios móviles de reparación de vehículos en 2024, mientras que se predice que el trabajo relacionado con baterías registre la CAGR más fuerte del 8,98% hasta 2030.

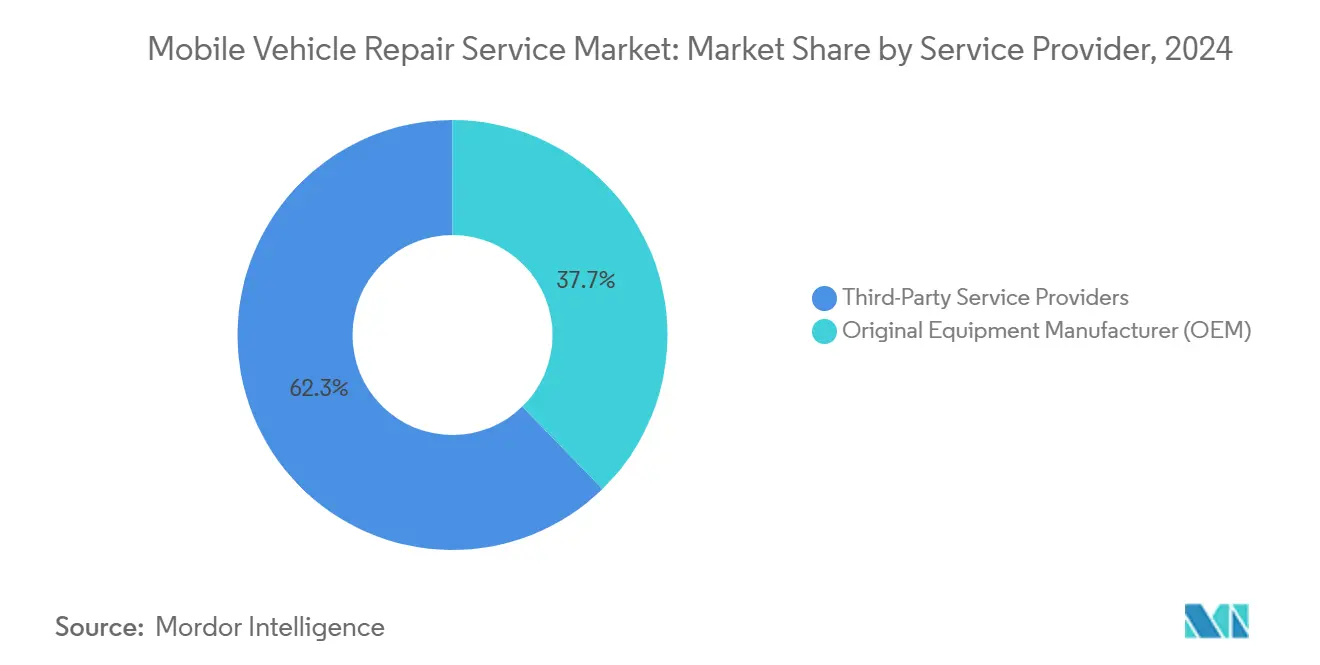

- Por proveedor de servicios, los operadores de terceros dominaron con el 62,33% de la participación del mercado de servicios móviles de reparación de vehículos en 2024, aunque los programas afiliados a fabricantes de equipos originales están en camino de alcanzar una CAGR del 9,03% hasta 2030.

- Por usuario final, los consumidores individuales representaron el 76,36% de la participación del mercado de servicios móviles de reparación de vehículos en 2024; los propietarios de flotas constituyen el segmento de más rápido crecimiento con una CAGR del 9,07%.

- Por geografía, América del Norte contribuyó con el 42,18% de la participación del mercado de servicios móviles de reparación de vehículos en 2024, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 8,91% hasta 2030.

Tendencias e Información del Mercado Global de Servicios Móviles de Reparación de Vehículos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del Parque Vehicular | +2.1% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia del Consumidor por la Comodidad | +1.8% | Global, con mayor adopción en áreas urbanas | Corto plazo (≤ 2 años) |

| Crecimiento de la Telemetría de Vehículos Conectados | +1.5% | América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Externalización de Flotas por el Comercio Electrónico | +1.3% | Global, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Mandatos de Zonas de Reparación de Bajas Emisiones | +1.1% | Europa, ciudades seleccionadas de América del Norte, centros urbanos desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Paquetes de Mantenimiento Móvil por Suscripción | +0.9% | América del Norte, Europa, principales ciudades de Asia-Pacífico con penetración de servicios de transporte bajo demanda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento del Parque Vehicular Impulsa la Demanda de Mantenimiento

Se espera que la antigüedad media de los vehículos ligeros en Estados Unidos alcance los 13 años en 2026, y casi la mitad de las reclamaciones reparables a principios de 2025 involucraron unidades de más de siete años[1]"Tendencias de Antigüedad de Vehículos en EE. UU.," Oficina de Estadísticas de Transporte, bts.gov . La reducción de los inventarios de vehículos nuevos tras los choques de suministro de la era pandémica llevó a los propietarios a extender la vida útil operativa, elevando el gasto anual en reparaciones a entre USD 1.200 y USD 2.500 en automóviles de mediana antigüedad, con las marcas premium en el extremo superior. Los concesionarios captaron parte de este gasto, pero los proveedores móviles aceleraron sus ganancias de participación posicionando el mantenimiento en el lugar como una alternativa menos disruptiva y de menor costo. Los precios más altos de las piezas en vehículos envejecidos incentivan aún más la reparación frente a la sustitución, convirtiendo al mercado de servicios móviles de reparación de vehículos en un canal crítico para los hogares con conciencia del valor.

Preferencia del Consumidor por la Comodidad y el Servicio en el Lugar

La programación habilitada por plataformas elimina los tiempos de espera y desplazamiento, que las encuestas clasifican como los principales puntos de dolor al reservar talleres tradicionales. Durante las restricciones de la pandemia, concesionarios como Autobahn BMW Fort Worth desplegaron furgonetas móviles para preservar los ingresos por servicio y la fidelidad del cliente, demostrando que la interacción remota y las actualizaciones digitales satisfacen las expectativas de comunicación modernas. Las actualizaciones del estado del trabajo por mensaje de texto alcanzaron las puntuaciones de satisfacción más altas en el índice de servicio posventa de 2025, reforzando una mentalidad de prioridad móvil. Los operadores refinan continuamente los algoritmos de despacho para reducir el kilometraje en vacío, porque cada minuto de viaje ahorrado eleva directamente la productividad y los ingresos del técnico.

Crecimiento de la Telemetría de Vehículos Conectados que Permite el Diagnóstico Remoto

La telemetría integrada alcanzó tres quintos de penetración en las ventas de vehículos de 2023 y ahora suministra a los técnicos móviles datos de diagnóstico en tiempo real antes de que las furgonetas salgan. El impulso regulatorio continúa con la Norma de Vehículos Conectados de EE. UU., vigente desde marzo de 2025, que exige ciberseguridad y trazabilidad de la cadena de suministro para los componentes electrónicos[2]"Norma de Vehículos Conectados; Expediente N.º NHTSA-2025-0012," Registro Federal, federalregister.gov . Los códigos de falla tempranos permiten la preselección de piezas y ciclos de reparación más cortos, mientras que las actualizaciones de software remotas por aire añaden una capa de ingresos que complementa el trabajo físico. La telemetría de video alimenta análisis del comportamiento del conductor en los programas de mantenimiento, reduciendo las averías en carretera y optimizando el estado de la flota.

Externalización de Flotas por Operadores de Comercio Electrónico y Última Milla

Los talleres de vehículos pesados informan que más de cuatro quintos ya ofrecen llamadas móviles a medida que los transportistas de paquetes y las flotas de entrega de comestibles exigen una disponibilidad de 24 horas al día, 7 días a la semana. Los paquetes de suscripción modelados en el esquema de Camión como Servicio trasladan el gasto de capital al gasto operativo, combinando tiempos de respuesta garantizados con paneles de gestión de activos. Empresas especializadas como Slick se centran exclusivamente en el mantenimiento de flotas móviles, combinando diagnósticos de IoT, preparación de inventario en campo y plazos de entrega respaldados por acuerdos de nivel de servicio que mantienen furgonetas, camiones de reparto y tractores de clase 8 en servicio de ingresos. Los indicadores clave de rendimiento de sostenibilidad entran en la mesa de negociación, con contratos que recompensan a los proveedores que minimizan el ralentí y optimizan el enrutamiento de los técnicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Técnicos Móviles Certificados | -1.4% | Global, particularmente aguda en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Menores Necesidades de Mantenimiento de los Vehículos Eléctricos de Batería | -0.8% | Regiones con altas tasas de adopción de vehículos eléctricos | Mediano plazo (2-4 años) |

| Restricciones Municipales en Zonas de Trabajo en la Vía Pública | -0.6% | Áreas urbanas a nivel global, particularmente regiones metropolitanas densas | Corto plazo (≤ 2 años) |

| Responsabilidad por Ciberseguridad | -0.4% | Global, con aplicación más estricta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Móviles Certificados

El sector enfrenta un déficit proyectado de técnicos automotrices para 2024, mientras que solo una proporción bastante modesta de mecánicos posee actualmente la acreditación para vehículos eléctricos, equivalente a poco más de un por ciento de la fuerza laboral de EE. UU.[3]"Programa de Certificación de Técnicos de Servicio de Vehículos Eléctricos," SAE International, sae.org . Los roles de campo exigen mayor autonomía de diagnóstico y adaptabilidad física porque las furgonetas llevan herramientas limitadas en comparación con los talleres fijos. Los programas de certificación emergentes de grupos como SAE y el programa EV Tech de Goodwill buscan estandarizar las competencias y mejorar la diversidad, aunque la concienciación entre los independientes sigue siendo baja. Las ofertas salariales competitivas de alrededor de USD 30 por hora atraen candidatos, pero la retención depende de la actualización continua de habilidades y el acceso a recursos digitales de resolución de problemas.

Menores Necesidades de Mantenimiento de los Vehículos Eléctricos de Batería

Los trenes de transmisión eléctricos eliminan los cambios de aceite y las reparaciones del sistema de escape, reduciendo los costos de mantenimiento de rutina en comparación con la gasolina. El frenado regenerativo extiende la vida útil de las pastillas, mientras que las menos piezas móviles reducen los puntos de desgaste, disminuyendo la frecuencia de visitas para los equipos móviles. Contrarrestando este declive, el diagnóstico de baterías de alto voltaje, el servicio de gestión térmica y el mantenimiento de firmware por aire añaden nuevas categorías de ingresos que recompensan a los proveedores que invierten en herramientas especializadas. Los primeros adoptantes de flotas informan facturas de reparación más altas en el operador de alquiler Hertz para más de la mitad, principalmente debido a los costosos módulos de batería. Sin embargo, los precios de los componentes tienden a bajar a medida que aumenta la escala y maduran las redes de reciclaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción Móvil

Los automóviles de pasajeros representaron el 53,47% de la participación del mercado de servicios móviles de reparación de vehículos en 2024 y continúan siendo el ancla del volumen de reservas diarias. La base instalada del segmento es vasta, y la dependencia de los propietarios en las reparaciones convenientes a domicilio sustenta una distribución predecible de la carga de trabajo en las áreas de captación suburbanas. Sin embargo, los vehículos comerciales se aceleran a una CAGR del 8,87%, y sus mayores valores de ticket sesgan la combinación de ingresos. Los contratos de flota estipulan umbrales de disponibilidad estrictos, lo que impulsa a los proveedores a integrar flujos de datos de telemetría para la preparación proactiva de piezas y a emplear equipos de técnicos por turnos que se alineen con las ventanas de entrega.

El crecimiento en el segmento comercial refleja el aumento vertiginoso de los recuentos de paquetes de comercio electrónico y añade complejidad a través de flotas de propulsión mixta, incluidas furgonetas diésel, gas natural comprimido y eléctricas. El mercado de servicios móviles de reparación de vehículos vinculado a los paquetes de flota crece más rápido que los volúmenes unitarios por sí solos, impulsado por los precios de suscripción, la facturación consolidada y las penalizaciones por incumplimiento de los indicadores clave de rendimiento. Las motocicletas, especialmente en las densas ciudades asiáticas, forman un nicho pero estratégicamente importante vertical porque los conductores de la economía colaborativa valoran las reparaciones ultrarrápidas de neumáticos y frenos realizadas en la acera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: La Transición Eléctrica Remodela los Modelos de Servicio

Las unidades de motor de combustión interna representan el 66,28% de la participación del mercado de servicios móviles de reparación de vehículos en 2024, sosteniendo la demanda de cambios de aceite, reparaciones del sistema de combustible y reemplazos relacionados con las emisiones. La durabilidad del segmento estabiliza la carga de trabajo base, dando a los proveedores un flujo de caja predecible. Por el contrario, los vehículos eléctricos se expanden a una CAGR del 8,92% hasta 2030 a medida que se ajustan los plazos nacionales de cero emisiones. La reducción del servicio de fluidos disminuye la frecuencia de visitas, pero el acondicionamiento de baterías, la calibración de software y el mantenimiento del circuito de refrigeración introducen tareas de alto margen que solo pueden realizar equipos certificados.

La industria de servicios móviles de reparación de vehículos lidia con necesidades de herramientas divergentes: plataformas de elevación controladas por par para el trabajo con motores de combustión interna frente a guantes aislados y multímetros de alto voltaje para el diagnóstico de vehículos eléctricos. Empresas emergentes respaldadas por capital de riesgo como Kinetic Automation despliegan plataformas de calibración robótica dentro de furgonetas compactas, reduciendo los tiempos de alineación de sistemas avanzados de asistencia a la conducción y diferenciándose a través de registros de servicio vinculados a la nube. A medida que prolifera la infraestructura de carga, la cobertura de averías en zonas rurales se convierte en un diferenciador competitivo, lo que lleva a los operadores a preparar cargadores rápidos de corriente continua portátiles para el rescate en carretera.

Por Tipo de Servicio: Los Diagnósticos Emergen como Motor de Crecimiento

El mantenimiento de rutina formó el 36,84% de la participación del mercado de servicios móviles de reparación de vehículos en 2024, reflejando servicios básicos como el cambio de fluidos, el reemplazo de limpiaparabrisas y la rotación de neumáticos. Estos trabajos de alta frecuencia construyen relaciones con los clientes y canalizan las furgonetas hacia vecindarios donde surgen oportunidades de venta adicional. Los servicios de diagnóstico, sin embargo, superan a todos los demás con una CAGR del 8,95% porque los vehículos modernos incorporan más de 100 unidades de control electrónico que requieren interrogación con herramientas de escaneo. La calibración de sistemas avanzados de asistencia a la conducción tras el reemplazo del parabrisas o la reparación del parachoques ahora exige configuraciones de precisión milimétrica incluso en entornos de entrada de garaje.

Los paneles de control en la nube unifican el historial de códigos de falla, permitiendo recordatorios de seguimiento que programan el reemplazo de componentes justo antes de los puntos de falla, elevando así el valor de vida del cliente. El tamaño del mercado de servicios móviles de reparación de vehículos atribuible a los escaneos aumenta a medida que las aseguradoras exigen documentación previa y posterior a la reparación para validar las reclamaciones. Las reparaciones de emergencia se mantienen estables, impulsadas por daños en neumáticos en carretera y fallas en el motor de arranque, mientras que las suscripciones combinadas de "neumáticos más frenos" sostienen la cadencia de visitas y suavizan el flujo de caja.

Por Tipo de Componente: Los Servicios de Batería Lideran la Innovación

Los neumáticos representan el 38,71% de la participación de mercado del segmento de componentes de servicios móviles de reparación de vehículos en 2024 porque los intervalos de reemplazo son predecibles y la instalación en campo es sencilla con equilibradoras portátiles. Las zonas urbanas de alto volumen permiten a los técnicos cerrar cuatro o más llamadas de neumáticos por turno, maximizando la utilización de la furgoneta. A medida que se acelera la electrificación de los vehículos, el trabajo con baterías, que abarca las tradicionales de 12 V y los paquetes de tracción, logra la CAGR más rápida del 8,98%. La extracción segura del paquete y el diagnóstico térmico requieren elevadores especializados e imágenes infrarrojas, lo que exige precios premium que compensan los ciclos de trabajo más largos.

La aparición de vehículos eléctricos comerciales con baterías intercambiables crea una capa logística paralela donde los proveedores gestionan inventarios de baterías cargadas, imitando los modelos de intercambio de propano. Los sistemas de frenos se benefician de las plataformas de rectificado de discos en el lugar que reducen el tiempo de inactividad para las flotas de servicio medio. Los componentes del motor, aunque gradualmente cedidos a la electrificación, aún sostienen un negocio considerable en regiones donde las prohibiciones de motores de combustión interna son lejanas, manteniendo a los equipos multidisciplinarios esenciales para la flexibilidad en la combinación de servicios.

Por Proveedor de Servicios: El Dominio de Terceros Continúa

Los especialistas independientes capturaron el 62,33% de la participación del mercado de servicios móviles de reparación de vehículos en 2024, ayudados por gastos generales reducidos, versatilidad multimarca y asignación de trabajos impulsada por algoritmos que comprime las ventanas de respuesta. Su agilidad geográfica atrae a consumidores y gestores de flotas que valoran la cobertura de factura única en carteras de vehículos mixtos. Los programas respaldados por fabricantes de equipos originales, sin embargo, registran la CAGR más rápida del 9,03% a medida que los fabricantes de automóviles ven el servicio móvil como una palanca de fidelización que protege la retención de garantías. Tesla sentó precedente con los equipos Ranger remotos, y las marcas convencionales ahora están pilotando ofertas similares a través de concesionarios franquiciados.

Las plataformas de terceros como YourMechanic agregan más de un millón de trabajos completados y mantienen un alto índice de promotores netos mediante presupuestos transparentes y seguimiento en tiempo real. En respuesta, los ecosistemas de fabricantes de equipos originales invierten en logística de piezas propias y actualización de habilidades específicas para vehículos eléctricos para reducir la brecha de conveniencia del servicio. Está surgiendo la coopetencia, donde los independientes aseguran trabajo de subcontratación durante los picos de llamadas a revisión, mientras que los fabricantes de automóviles reciprocan otorgando licencias de software de diagnóstico en entornos controlados.

Por Usuarios Finales: El Crecimiento de las Flotas se Acelera

Los propietarios individuales representaron el 76,36% de la participación del mercado de servicios móviles de reparación de vehículos en 2024, confirmando que la comodidad en el domicilio sigue siendo la piedra angular del canal. Los protocolos sin contacto de la era pandémica habituaron a muchos conductores al servicio móvil y disminuyeron su fidelidad a los sitios fijos. La transparencia de precios, el pago instantáneo por monedero electrónico y los registros de mantenimiento digitales aseguran las visitas repetidas. Las flotas, que representan furgonetas de paquetería, alimentación y servicio de climatización, se expanden a una CAGR del 9,07% porque cada minuto de inactividad se traduce en pérdida de ingresos.

Los contratos estipulan ventanas nocturnas o de fin de semana, lo que lleva a los proveedores a organizar cambios de turno y consolidar depósitos de piezas cerca de los centros logísticos. La programación impulsada por análisis integra las alertas de fallas de telemetría con la disponibilidad de los técnicos, permitiendo un mantenimiento sin intervención que coincide con las horas fuera de servicio. A medida que aumenta la electrificación de las flotas, el diagnóstico de carga en el lugar y las actualizaciones de software se suman a las tareas convencionales, ampliando la participación en la cartera de los especialistas móviles.

Análisis Geográfico

América del Norte contribuyó con el 42,18% de la participación del mercado de servicios móviles de reparación de vehículos en 2024, impulsada por una población de vehículos con una antigüedad media de 12,8 años y una alta propiedad per cápita. Las medidas regulatorias como la Norma de Vehículos Conectados favorecen los ecosistemas de servicio locales que cumplen con los mandatos de abastecimiento de ciberseguridad. Los operadores de EE. UU. refinan los algoritmos de inventario de furgonetas en torno a los patrones de desplazamiento suburbano, mientras que la población dispersa de Canadá valora la cobertura en comunidades remotas donde el concesionario más cercano puede estar a varios cientos de kilómetros. Los estándares de emisiones más estrictos de California crean nichos para flotas de reparación móvil de bajas emisiones certificadas con plataformas de servicio de captura de partículas y políticas de cero ralentí.

Asia-Pacífico registra la CAGR más rápida del 8,91%, respaldada por la urbanización y el aumento de la renta disponible en India, China y el Sudeste Asiático. GoMechanic de India escala a 600 talleres en más de 50 ciudades, ilustrando cómo las redes híbridas de concentrador y radio combinan bahías fijas para trabajos pesados con furgonetas para trabajos ligeros. El dominio de China en la producción de vehículos eléctricos se traduce en demanda de experiencia móvil en baterías de alto voltaje, incluido el lavado del circuito de refrigeración y la aplicación de parches de software, mientras que las flotas locales de transporte bajo demanda contratan a proveedores móviles para cumplir los mandatos gubernamentales de disponibilidad. Japón y Corea del Sur aprovechan la madura infraestructura de telemetría y la alta penetración de teléfonos inteligentes para promover el seguimiento en vivo dentro de la aplicación para llamadas de servicio rurales, consolidando la confianza del consumidor en las soluciones móviles.

Europa mantiene un crecimiento equilibrado, combinando el envejecimiento de las flotas de motores de combustión interna con la aceleración de la adopción de vehículos eléctricos impulsada por las Zonas de Cero Emisiones que debutaron en ciudades holandesas en enero de 2025. El Reglamento UE 2024/1257 endurece la homologación de tipo sobre la durabilidad de las baterías, obligando a los proveedores móviles a certificar los equipos de prueba y conservar los registros de calibración. La plataforma ClickMechanic del Reino Unido ilustra la sólida demanda de técnicos independientes verificados que ofrecen presupuestos fijos y evidencia fotográfica, manteniendo las tarifas de la plataforma incluso en medio de vientos macroeconómicos en contra. Los talleres del Mittelstand alemán complementan el trabajo en tienda con extensiones móviles, mientras que los operadores franceses e italianos colaboran con clubes de asistencia en carretera para acceder a redes de despacho nacionales.

Panorama Competitivo

El mercado de servicios móviles de reparación de vehículos sigue siendo moderadamente fragmentado, con redes habilitadas por tecnología que coexisten junto a miles de independientes de enfoque regional. El bajo gasto de capital para una furgoneta de servicio reduce las barreras de entrada, pero las recompensas de escala se acumulan en las plataformas que unifican la reserva, la adquisición de piezas y la comunicación con el cliente en una sola plataforma. YourMechanic fue pionero en la plantilla de mercado y ahora ha integrado la telemetría de furgonetas para la visibilidad del tiempo estimado de llegada en tiempo real, mejorando la resolución en la primera visita y la retención de clientes. Wrench aceleró la cobertura nacional adquiriendo competidores, consolidando el suministro de técnicos y añadiendo garantías extendidas para diferenciarse más allá del precio.

Los grupos de concesionarios tradicionales, liderados por AutoNation, respondieron con unidades móviles de marca equipadas para trabajos de garantía, garantizando el uso de piezas de fábrica y el cumplimiento del software. La expansión de franquicias de Bosch Auto Service en Oklahoma añade bahías de alto voltaje y software de taller propietario, subrayando cómo los ecosistemas de proveedores pivotan para servir a la electrificación. La financiación de capital de riesgo fluye hacia fabricantes de herramientas como XOi, cuyas aplicaciones de flujo de trabajo guían los diagnósticos a través de superposiciones de realidad aumentada, reduciendo el tiempo de trabajo y estandarizando la calidad. El mantenimiento predictivo impulsado por inteligencia artificial, la alineación robótica de ruedas y la carga rápida de corriente continua portátil emergen como fosos competitivos, mientras que la seguridad de los datos y la trazabilidad de las piezas ascienden a la gobernanza a nivel de consejo a medida que se endurecen las regulaciones.

Las barreras en torno al talento certificado se agudizan, convirtiendo el desarrollo de la fuerza laboral en un ámbito de diferenciación. Las empresas se asocian con colegios comunitarios y programas de transición para veteranos para ampliar el canal de técnicos. Los modelos de servicio por suscripción aseguran ingresos de anualidades, reduciendo la rotación y elevando las valoraciones empresariales en los mercados de capital ávidos de ingresos recurrentes similares a los de software como servicio. Se espera que la consolidación del mercado reduzca la fragmentación, pero las diversas regulaciones locales y las restricciones de permisos de estacionamiento garantizan espacio para campeones regionales especializados.

Líderes de la Industria de Servicios Móviles de Reparación de Vehículos

YourMechanic

Wrench Inc.

RepairSmith

Get Spiffy

Mach1 Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: XOi obtuvo USD 230 millones y adquirió Specifx, integrando software de diagnóstico avanzado que acelera el triaje y estandariza los flujos de trabajo para los técnicos móviles.

- Noviembre de 2024: Bosch Auto Service finalizó los derechos de desarrollo para 15 franquicias en Oklahoma, cada una equipada con bahías de alto voltaje y suites de gestión de taller propietarias para apoyar el crecimiento de los vehículos eléctricos.

- Septiembre de 2024: ShopGenie recaudó USD 4,72 millones en financiación de Serie A para integrar análisis predictivos impulsados por inteligencia artificial en las plataformas de gestión de talleres de reparación de automóviles, mejorando el soporte de decisiones para los operadores móviles.

Alcance del Informe Global del Mercado de Servicios Móviles de Reparación de Vehículos

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Motor de Combustión Interna (MCI) |

| Eléctrico |

| Mantenimiento de Rutina |

| Servicios de Diagnóstico |

| Reparaciones de Emergencia |

| Otros (Servicios de Neumáticos, etc.) |

| Baterías |

| Neumáticos |

| Frenos y Sistemas de Frenado |

| Otros Componentes (Motor, etc.) |

| Fabricante de Equipos Originales (OEM) |

| Proveedores de Servicios de Terceros |

| Individual |

| Propietarios de Flotas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Motocicletas | |

| Automóviles de Pasajeros | ||

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Eléctrico | ||

| Por Tipo de Servicio | Mantenimiento de Rutina | |

| Servicios de Diagnóstico | ||

| Reparaciones de Emergencia | ||

| Otros (Servicios de Neumáticos, etc.) | ||

| Por Tipo de Componente | Baterías | |

| Neumáticos | ||

| Frenos y Sistemas de Frenado | ||

| Otros Componentes (Motor, etc.) | ||

| Por Proveedor de Servicios | Fabricante de Equipos Originales (OEM) | |

| Proveedores de Servicios de Terceros | ||

| Por Usuario Final | Individual | |

| Propietarios de Flotas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de servicios móviles de reparación de vehículos?

El mercado de servicios móviles de reparación de vehículos fue de USD 4.270 millones en 2025 y se proyecta que alcance los USD 6.510 millones en 2030, marcando una CAGR del 8,82%.

¿Qué segmento de vehículos se expandirá más rápidamente hasta 2030?

Se espera que los vehículos comerciales crezcan a una CAGR del 8,87%, superando a los automóviles de pasajeros debido a la externalización de flotas y los requisitos de disponibilidad.

¿Cómo influye la electrificación en la demanda de reparación móvil?

Si bien el menor mantenimiento de rutina reduce la frecuencia de visitas, la adopción de vehículos eléctricos desbloquea nuevos ingresos en diagnóstico de baterías, actualizaciones de software e inspecciones de seguridad de alto voltaje, apoyando el crecimiento a largo plazo del servicio móvil.

¿Por qué los proveedores de terceros lideran el canal?

Las plataformas independientes tienen una participación del 62,33% porque ofrecen cobertura multimarca, programación flexible y precios transparentes que resuenan con los consumidores y los gestores de flotas.

¿Qué región presenta el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 8,91% hasta 2030, impulsada por el aumento de la propiedad de vehículos y la demanda urbana de comodidad en el lugar en India, China y el Sudeste Asiático.

Última actualización de la página el: