Tamaño y Participación del Mercado de GPU Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.47% CAGR |

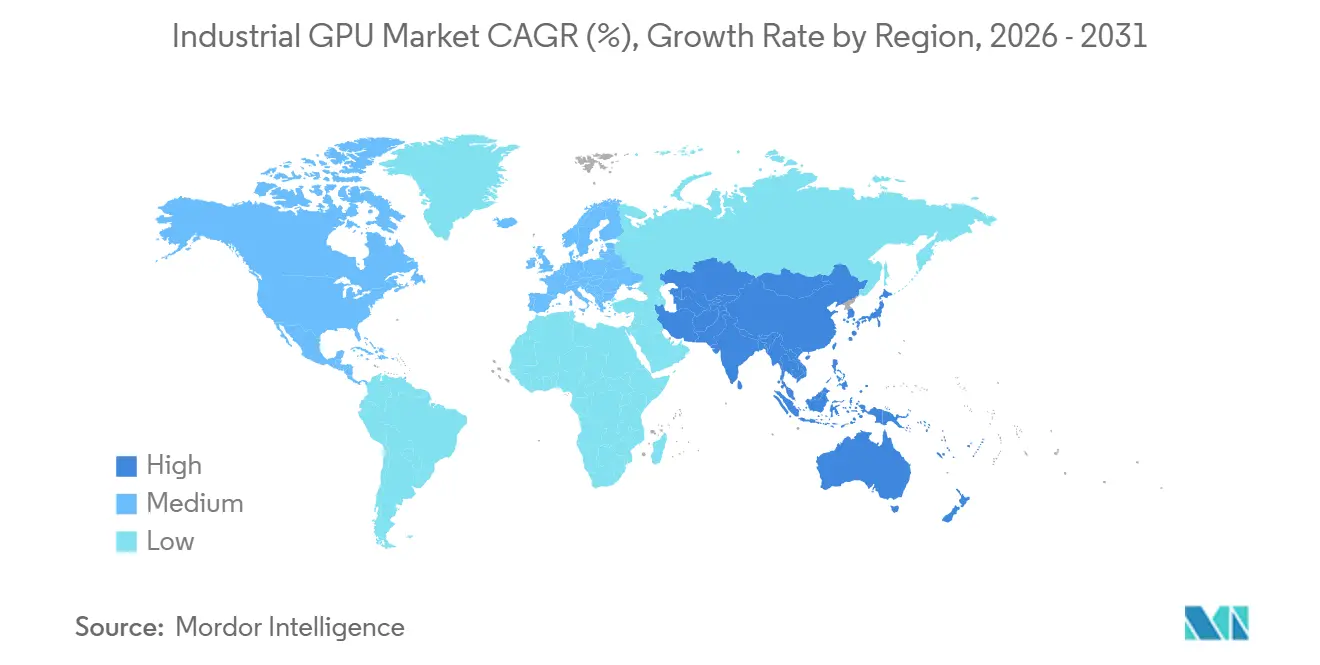

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

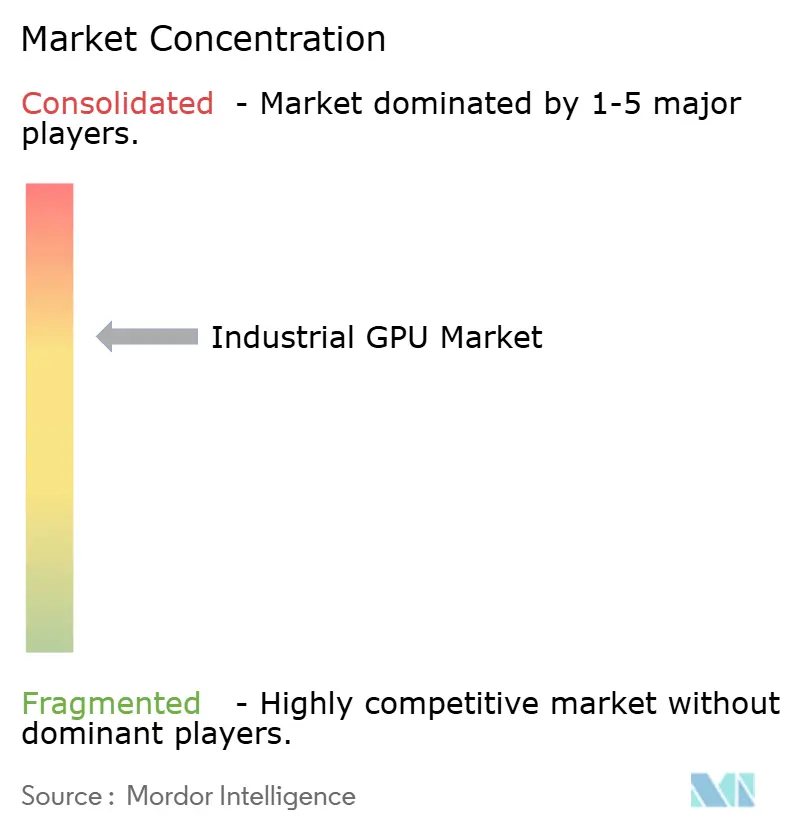

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU Industrial por Mordor Intelligence

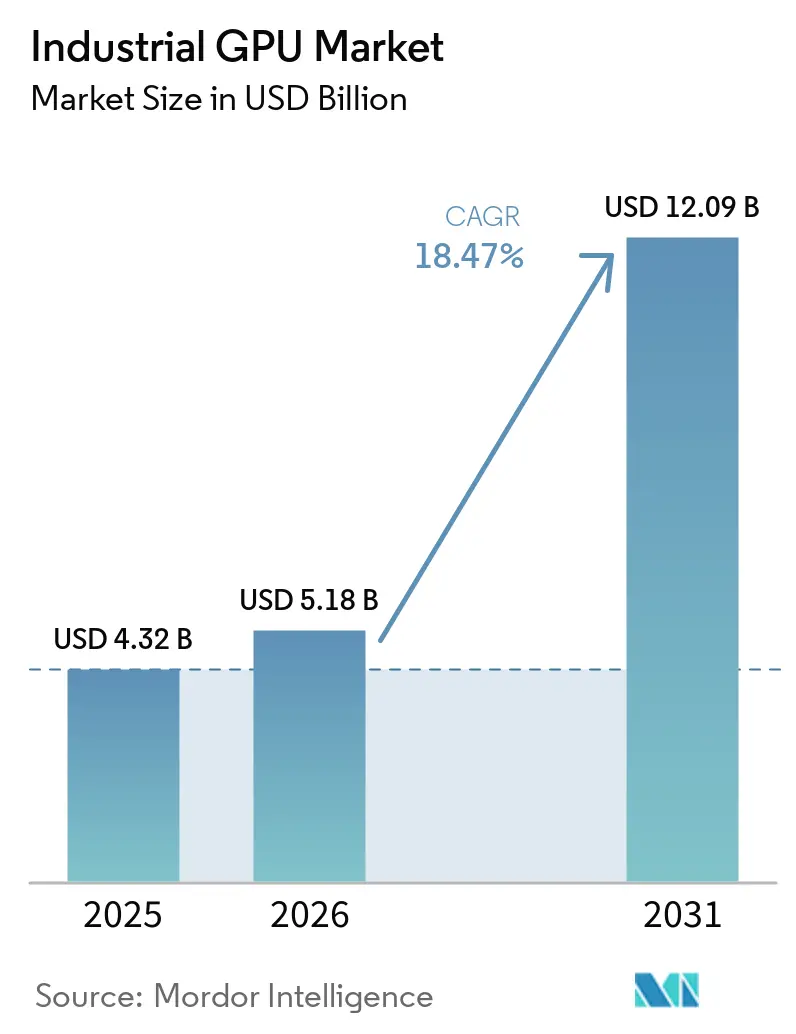

Se espera que el tamaño del mercado de GPU industrial aumente de 4,32 mil millones de USD en 2025 a 5,18 mil millones de USD en 2026 y alcance los 12,09 mil millones de USD en 2031, creciendo a una CAGR del 18,47% durante 2026-2031. El crecimiento está vinculado a la adopción más amplia de inferencia de IA en el borde, visión artificial en tiempo real y orquestación de robótica en entornos industriales donde los sistemas basados únicamente en CPU no cumplen con los requisitos de tiempo de respuesta. Las adquisiciones también se están orientando hacia plataformas que combinan rendimiento de cómputo con preparación para la seguridad funcional, adecuación térmica y soporte de ciclo de vida prolongado, lo que está cambiando la forma en que los fabricantes de equipos de automatización califican a los proveedores. Los programas de fábricas inteligentes en Asia-Pacífico están ampliando la base de implementación, mientras que la localización tecnológica impulsada por políticas está creando rutas de adquisición separadas en China y los mercados alineados con Occidente. Al mismo tiempo, los cuellos de botella en el empaquetado avanzado y los largos ciclos de certificación están ralentizando algunas implementaciones de alto rendimiento, lo que favorece a los proveedores que pueden ofrecer soporte integrado de hardware, software y cumplimiento normativo. El entorno competitivo sigue centrado en un pequeño grupo de proveedores de silicio con sólidos ecosistemas de software, mientras que las oportunidades continúan expandiéndose para los fabricantes de módulos embebidos, los proveedores de plataformas de robótica y los integradores de sistemas industriales.

Conclusiones Clave del Informe

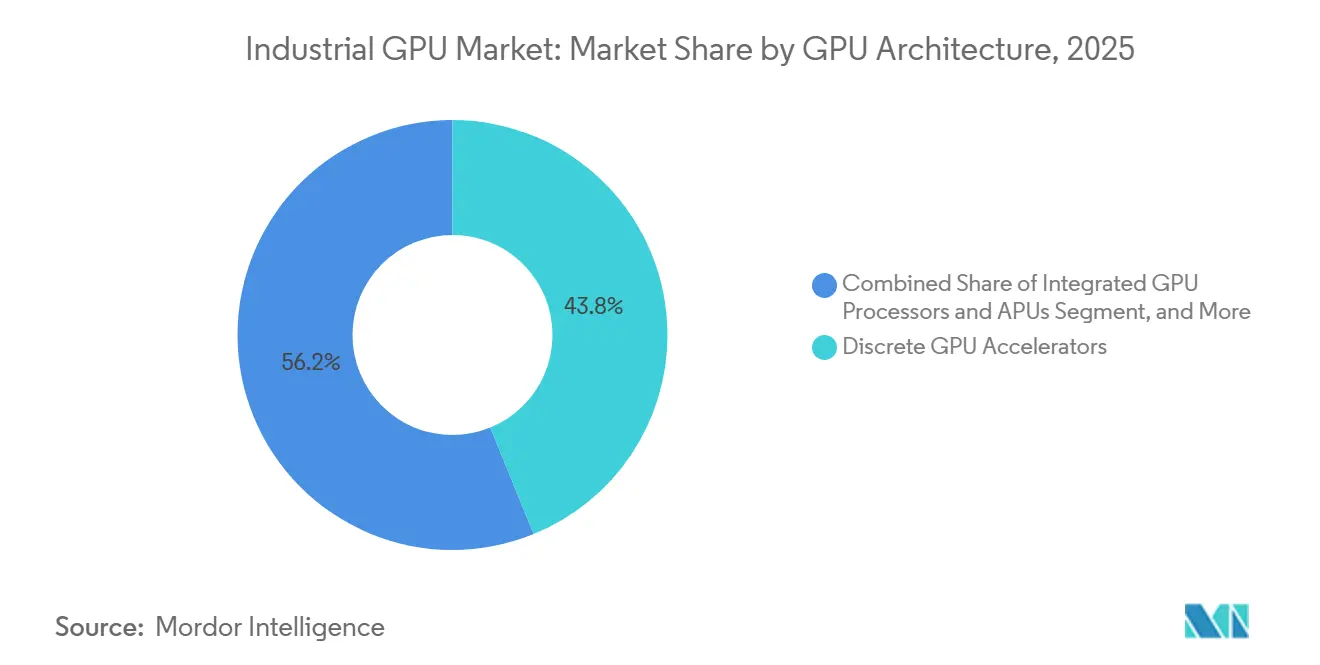

- Por arquitectura de GPU, los aceleradores de GPU discretos mantuvieron una participación del 43,84% en 2025 en el mercado de GPU industrial, mientras que los SoC de borde heterogéneos habilitados con GPU se proyectan para expandirse a una CAGR del 19,42% hasta 2031.

- Por factor de forma de hardware, las tarjetas de expansión PCIe mantuvieron una participación del 36,42% en 2025, mientras que los SoM y CoM se proyectan para expandirse a una CAGR del 19,64% hasta 2031.

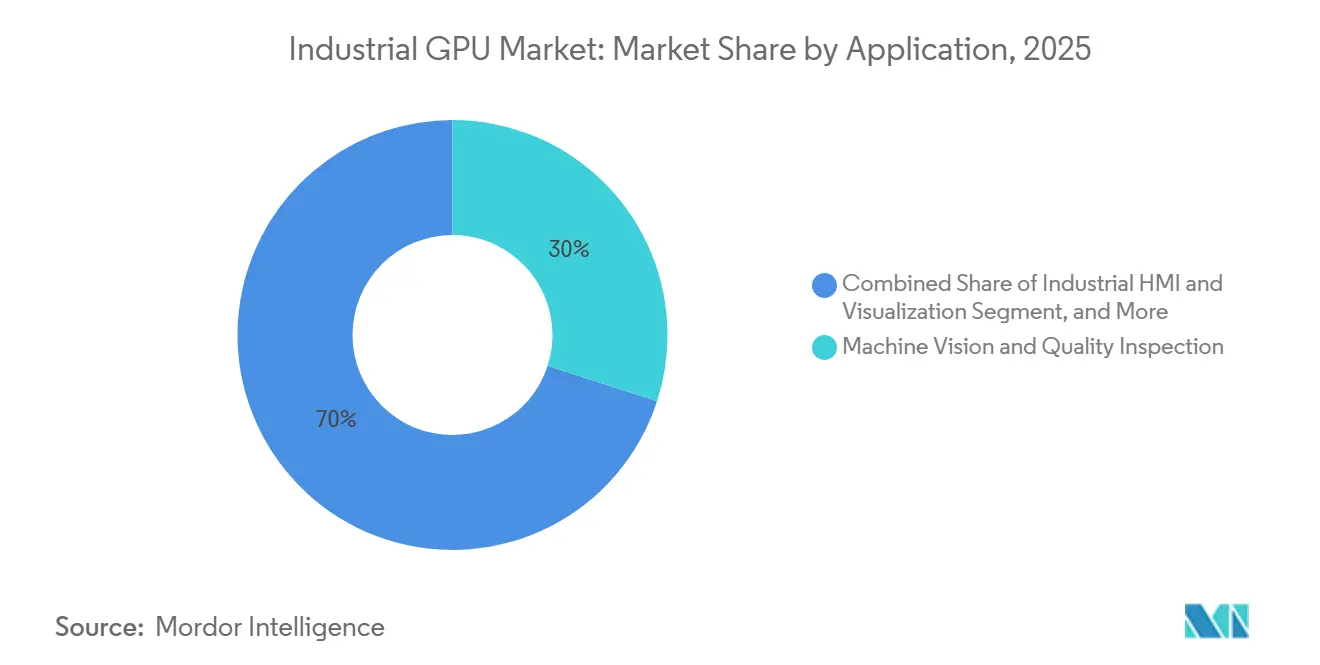

- Por aplicación, la visión artificial e inspección de calidad representó el 29,98% del tamaño del mercado de GPU industrial en 2025, mientras que la robótica y el manejo autónomo de materiales se proyectan para avanzar a una CAGR del 19,59% hasta 2031.

- Por industria de usuario final, la manufactura representó el 44,12% del mercado de unidades de procesamiento gráfico (GPU) industriales en 2025, mientras que la logística y el almacenamiento se proyectan para expandirse a una CAGR del 19,61% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 46,63% de la participación del mercado de GPU industrial en 2025 y también se proyecta que registre la CAGR regional más alta del 19,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Inferencia de IA en el Borde en la Automatización Industrial | +4.2% | Global, con ganancias concentradas en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción Creciente de GPU Discretas en Cargas de Trabajo Industriales de Alto Rendimiento | +3.3% | América del Norte y Europa para modernizaciones de instalaciones existentes, Asia-Pacífico para proyectos de nueva construcción | Corto plazo (≤ 2 años) |

| Implementación Creciente de Gemelos Digitales y Simulación en Fábricas Inteligentes | +2.8% | Asia-Pacífico como núcleo, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Uso Creciente de Plataformas de GPU con Preparación para Seguridad Funcional en Robótica | +2.1% | Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Intensidad de Visualización en Visión Artificial e Inspección de Calidad | +1.6% | Global, con ganancias tempranas en centros automotrices y electrónicos | Corto plazo (≤ 2 años) |

| Adopción Creciente de Arquitecturas de Cómputo Industrial Definidas por Software | +1.2% | América del Norte y Europa como primeros adoptantes, seguidos por Asia-Pacífico | Largo plazo (≥ |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Inferencia de IA en el Borde en la Automatización Industrial

El mercado de GPU industrial está siendo reconfigurado por el movimiento de la inferencia de IA desde entornos de cómputo centralizados hacia líneas de producción, estaciones de inspección y sistemas móviles autónomos. Las cargas de trabajo de IA física ahora combinan razonamiento visual, fusión de sensores y coordinación de máquinas, lo que sitúa el procesamiento paralelo en el centro del diseño de cómputo industrial.[1]NVIDIA, "NVIDIA Factory Operations Blueprint Gives Factories a New AI Brain," NVIDIA Blog, blogs.nvidia.com NVIDIA posicionó IGX Thor para implementaciones en el borde industrial y médico con capacidades de IA física en tiempo real, mostrando cómo el mercado de GPU industrial está evolucionando hacia plataformas de borde diseñadas específicamente en lugar de hardware de centros de datos adaptado. Cognex reforzó esta dirección en abril de 2026, cuando lanzó el Controlador de Visión In-Sight 6900 impulsado por tecnología NVIDIA Jetson para cargas de trabajo de inspección de IA en el borde. A medida que las implementaciones se acercan a la línea de producción, los compradores están tratando los sistemas de borde basados en GPU como infraestructura industrial central, no como herramientas piloto temporales, lo que respalda ciclos de adquisición más largos y profundos en el mercado de GPU industrial.

Adopción Creciente de GPU Discretas en Cargas de Trabajo Industriales de Alto Rendimiento

Los aceleradores discretos siguen siendo fundamentales para el mercado de GPU industrial porque permiten a los operadores agregar capacidad de cómputo sin reemplazar plataformas de servidores y PC industriales ya calificadas. Esta ruta modular es importante en las modernizaciones, donde cada cambio de sistema puede desencadenar costos, tiempos de inactividad y trabajo de cumplimiento que los equipos de planta intentan evitar. Advantech respaldó este modelo en enero de 2026 con los módulos de expansión de la Serie MIC-78 para la computadora industrial modular MIC-780, incluido un módulo de GPU PCIe Gen 5 para inferencia de IA en el borde y visión artificial de hasta 250 W. La empresa amplió ese impulso en marzo de 2026 con la producción en masa de la serie SKY-MXM basada en GPU Embebidas NVIDIA RTX PRO Blackwell para sistemas industriales compactos, en tiempo real e intensivos en IA. Estos lanzamientos muestran que el mercado de GPU industrial sigue recompensando los factores de forma que combinan flexibilidad de actualización, compatibilidad con la base instalada y soporte para tareas de inspección y simulación de alto rendimiento.

Implementación Creciente de Gemelos Digitales y Simulación en Fábricas Inteligentes

Los gemelos digitales se están convirtiendo en una capa de crecimiento más importante en el mercado de GPU industrial a medida que pasan de la visualización en la etapa de diseño a la planificación operativa en tiempo real. NVIDIA declaró en junio de 2025 que su iniciativa de nube de IA industrial para la manufactura europea conectaría herramientas de gemelos digitales basadas en Omniverse en grandes redes de fábricas, lo que refleja una adopción más amplia de flujos de trabajo de simulación respaldados por GPU. Ese cambio se profundizó en junio de 2026 cuando Micron y MetAI completaron gemelos digitales de fábricas de semiconductores SimReady en las bibliotecas NVIDIA Omniverse OpenUSD, lo que permitió la simulación a escala de sala limpia con una fidelidad de modelo mucho mayor. A medida que aumenta la fidelidad de los gemelos, los compradores industriales deben dimensionar las implementaciones de GPU para las cargas de memoria y renderizado de simulación, no solo para la inferencia en el borde. Esto está ampliando el papel del mercado de GPU industrial en los programas de planificación, puesta en marcha y optimización de la producción que se ejecutan en paralelo con las actualizaciones de automatización de fábricas.

Uso Creciente de Plataformas de GPU con Preparación para Seguridad Funcional en Robótica

La seguridad funcional se está convirtiendo en un criterio de compra más sólido en el mercado de GPU industrial a medida que los robots, los vehículos autónomos y las máquinas inteligentes asumen más tareas de toma de decisiones cerca de personas y equipos. NVIDIA introdujo IGX Thor con una Isla de Seguridad diseñada para la capacidad IEC 61508 SIL 3, demostrando que el rendimiento ahora se empaqueta con arquitectura de seguridad a nivel de silicio y plataforma. NVIDIA amplió ese impulso en junio de 2026 a través de Halos para Robótica, un sistema de seguridad funcional de pila completa que integró hardware, software operativo e inspección de flujos de trabajo para implementaciones de IA física. Connect Tech siguió en marzo de 2026 con Tempo IGX, una plataforma de robótica construida sobre NVIDIA IGX y colocada en una ruta de certificación de seguridad funcional para vehículos autónomos todoterreno y robótica móvil industrial. Este cambio otorga a los proveedores con elementos de seguridad pre-evaluados una posición más sólida en el mercado de GPU industrial, ya que los fabricantes de equipos originales buscan acortar el trabajo de certificación y reducir el riesgo de rediseño en largos ciclos operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Restricciones Térmicas y de Potencia en Entornos Industriales Robustos | -2.0% | Global, más agudo en implementaciones exteriores selladas y en la industria de procesos | Corto plazo (≤ 2 años) |

| Largos Ciclos de Validación para Implementaciones Industriales de Seguridad Crítica | -1.5% | Europa y América del Norte, donde los regímenes de certificación son más estrictos | Largo plazo (≥ 4 años) |

| Portabilidad de Software Fragmentada entre Ecosistemas de GPU | -1.1% | Global, con mayor efecto en implementaciones de múltiples proveedores | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en el Empaquetado Avanzado de Semiconductores | -0.8% | Global, con concentración en torno a la capacidad de empaquetado avanzado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Restricciones Térmicas y de Potencia en Entornos Industriales Robustos

Los límites térmicos y de potencia continúan frenando parte del mercado de GPU industrial porque muchos entornos industriales no fueron construidos para perfiles de aceleradores de clase de centro de datos. Premio señaló que los sistemas industriales a menudo operan en amplios rangos de temperatura, en recintos sellados y bajo polvo y vibración, todo lo cual reduce el margen disponible para hardware de GPU de alto rendimiento.[2]Premio, "GPU Thermal Management for Industrial AI," Premio, premioinc.com La misma fuente también señaló las pérdidas de refrigeración relacionadas con el polvo que pueden degradar el rendimiento térmico con el tiempo, aumentando el riesgo de limitación de velocidad y acortando la vida útil de los componentes en implementaciones en entornos adversos. Esto crea una brecha de diseño entre el consumo de energía de los aceleradores de IA avanzados y el menor perfil térmico que muchas plataformas robustas pueden sostener. El mercado de GPU industrial, por lo tanto, continúa dependiendo de sistemas embebidos especializados, diseños sin ventilador y un equilibrio cuidadoso de la carga de trabajo cuando las implementaciones se trasladan más allá de las instalaciones con clima controlado.

Largos Ciclos de Validación para Implementaciones Industriales de Seguridad Crítica

Los ciclos de validación siguen siendo un freno significativo para el mercado de GPU industrial porque los sistemas industriales certificados no pueden actualizarse al mismo ritmo que el hardware de cómputo convencional. NVIDIA declaró en junio de 2026 que su Laboratorio de Inspección de Sistemas de IA y el marco Halos fueron creados para apoyar la inspección, la evaluación y la reutilización de flujos de trabajo de seguridad en sistemas de IA física. Ese progreso ayuda, pero no elimina el largo proceso de revisión para robots de seguridad crítica, plataformas autónomas y funciones de control de máquinas. El movimiento de Connect Tech en marzo de 2026 para colocar su plataforma de robótica Tempo IGX en una ruta de certificación de seguridad funcional también muestra que los proveedores ahora compiten no solo en rendimiento, sino en la rapidez con que pueden guiar a los integradores a través del trabajo de cumplimiento normativo. Como resultado, el mercado de GPU industrial sigue favoreciendo a los proveedores más grandes y a los fabricantes de equipos originales con mayor financiamiento que pueden absorber plazos de calificación extendidos a lo largo de generaciones de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de GPU: Los Aceleradores Discretos Lideran, Pero la Integración en SoC Está Avanzando

Los aceleradores de GPU discretos mantuvieron una participación del 43,84% del mercado de GPU industrial en 2025, convirtiéndolos en la arquitectura líder para servidores de IA en línea de producción y sistemas de borde montados en bastidor. Su posición refleja la ventaja práctica de las actualizaciones modulares, la amplia compatibilidad con PCIe y la capacidad de integrarse en entornos de cómputo industrial existentes sin un rediseño completo. En muchas plantas con instalaciones existentes, esa flexibilidad reduce las interrupciones y facilita la expansión de la inspección visual, la simulación y la capacidad de control de IA por etapas. El mercado de GPU industrial sigue recompensando ese enfoque porque muchos operadores prefieren adiciones de rendimiento incrementales sobre el reemplazo completo de la plataforma. Aun así, el segmento ya no está definido únicamente por tarjetas aceleradoras sin procesar, ya que los compradores evalúan cada vez más el perfil de potencia, el soporte del ciclo de vida y la integración de software de forma simultánea.

Se proyecta que los SoC de borde heterogéneos habilitados con GPU se expandan a una CAGR del 19,42% hasta 2031, lo que indica un cambio más rápido hacia la integración compacta en el borde. Estos dispositivos combinan una GPU, una NPU, procesamiento de imágenes y soporte de seguridad en un único paquete que se adapta más fácilmente a recintos industriales de bajo consumo que los sistemas discretos más grandes. AMD avanzó en esta dirección en enero de 2026 con la Serie Ryzen AI Embedded P100, que combinó núcleos de CPU Zen 5, una NPU XDNA 2 de 50 TOPS y gráficos Radeon integrados para PC industriales de visión artificial, robots móviles autónomos e imágenes médicas 3D. Los procesadores de GPU integrados y las APU siguen siendo importantes para la visualización supervisora, la interfaz hombre-máquina y las tareas de inferencia más ligeras donde los presupuestos de capital y los límites térmicos son más ajustados. En todo el mercado de GPU industrial, esta combinación muestra que los sistemas discretos siguen siendo el ancla para los casos de uso de alto rendimiento, mientras que los diseños de SoC compactos se están acelerando donde la densidad de implementación, el control de potencia y la calificación simplificada importan más.

Por Factor de Forma de Hardware: Las Tarjetas PCIe Mantienen la Base Mientras los Diseños Embebidos Modulares Escalan Más Rápido

Las tarjetas de expansión PCIe representaron el 36,42% de la participación de mercado en 2025, convirtiéndolas en el mayor factor de forma de hardware en el mercado de GPU industrial. Su fortaleza radica en la compatibilidad con los servidores industriales existentes y la ruta de actualización directa que ofrecen para tareas de visión artificial a nivel de bastidor, análisis de IA y simulación. Esto es especialmente valioso en instalaciones que desean aumentar la densidad de cómputo sin cambiar la arquitectura del sistema circundante. El módulo de expansión de GPU MIC-78 de Advantech de enero de 2026 y su lanzamiento SKY-MXM de marzo de 2026 mostraron una inversión continua en rutas de aceleración modular para la computación industrial. Ese patrón sugiere que el mercado de GPU industrial sigue dependiendo en gran medida de tarjetas basadas en estándares donde la capacidad de servicio y la adecuación a la base instalada siguen siendo prioridades altas.

Se proyecta que los SoM y CoM crezcan a una CAGR del 19,64% hasta 2031, lo que los convierte en el factor de forma de más rápido crecimiento en el mercado de GPU industrial. Los fabricantes de equipos originales están avanzando hacia módulos estandarizados porque acortan los ciclos de desarrollo y permiten la actualización de hardware con menos esfuerzo de rediseño que las placas completamente personalizadas. El lanzamiento de Advantech en marzo de 2026 de módulos embebidos ricos en GPU para sistemas industriales compactos reflejó ese movimiento hacia mayor densidad dentro de perfiles de espacio más reducidos. Los módulos gráficos MXM y de mezzanine continúan sirviendo a aplicaciones robustas y orientadas al transporte donde la estabilidad de la interconexión soldada importa, mientras que las computadoras de placa única y las soluciones de placa portadora siguen siendo relevantes para cámaras, pasarelas y nodos de borde de bajo consumo. Los diseños de GPU y SoC soldados también tienen un lugar en productos de alto volumen donde el control de la lista de materiales y el empaquetado compacto importan más que la reemplazabilidad en campo, ampliando la distribución de factores de forma en el mercado de GPU industrial.

Por Aplicación: La Visión Artificial Ancla los Ingresos Mientras la Robótica Lleva la Expansión Más Rápida

La visión artificial e inspección de calidad representó el 29,98% del mercado de GPU industrial en 2025, manteniendo su posición como la aplicación líder. La base instalada es amplia porque la detección visual de defectos es a menudo el primer caso de uso de IA que los fabricantes adoptan a escala. Cognex fortaleció este segmento en abril de 2026 con el Controlador de Visión In-Sight 6900 impulsado por tecnología NVIDIA Jetson para inspección de IA en el borde. Cognex también declaró en mayo de 2026 que más de 100 clientes de manufactura habían progresado desde aplicaciones de una sola línea hasta implementaciones en múltiples sitios a través de su entorno OneVision, mostrando la expansión continua de la visión de IA en entornos de producción. Eso mantiene a la visión artificial como el principal impulsor de ingresos en el mercado de GPU industrial, incluso cuando otras cargas de trabajo mejoran su rendimiento.

Se proyecta que la robótica y el manejo autónomo de materiales crezcan a una CAGR del 19,59% hasta 2031, lo que le otorga a esta aplicación el perfil de crecimiento más rápido en el mercado de GPU industrial. El segmento se está beneficiando de los marcos de IA física que integran percepción, planificación y coordinación de máquinas en una única pila de borde acelerada. El lanzamiento de Halos de NVIDIA en junio de 2026 destacó la robótica industrial como un objetivo clave, con Agility Robotics implementando el sistema en Digit para clientes industriales que incluyen Amazon, GXO y Toyota Motor Manufacturing Canada. Los gemelos digitales y la simulación industrial también están escalando, especialmente en semiconductores y automoción, mientras que la interfaz hombre-máquina industrial, el análisis de IA en el borde, el mantenimiento predictivo y las imágenes médicas continúan ampliando la base de aplicaciones para el mercado de GPU industrial. Esta distribución entre inspección visual, movimiento autónomo, simulación y control está ampliando la demanda más allá de un modelo de implementación de uso único en el mercado de GPU industrial.

Por Industria de Usuario Final: La Manufactura Lidera Mientras la Logística y el Almacenamiento Se Expanden Más Rápido

La manufactura representó el 44,12% del mercado de GPU industrial en 2025, convirtiéndola en el mayor segmento de usuario final. El ensamblaje de electrónica, la producción automotriz y las líneas de proceso complejas continúan siendo los usuarios más intensivos de visión, simulación y control en tiempo real respaldados por GPU. Este liderazgo está respaldado por la forma en que las GPU se mueven desde tareas de inspección independientes hacia capas operativas de fábrica más amplias. La iniciativa de nube de IA industrial de NVIDIA, lanzada en junio de 2025 con Schaeffler, BMW Group y Siemens, demostró cómo los flujos de trabajo de gemelos digitales e IA se están vinculando a través de redes de fábricas en lugar de confinarse a celdas aisladas. Como resultado, el mercado de GPU industrial se está integrando cada vez más en la planificación de la producción, el modelado de activos, la inspección y la coordinación de máquinas dentro de las operaciones de manufactura.

Se proyecta que la logística y el almacenamiento se expandan a una CAGR del 19,61% hasta 2031, lo que los convierte en el segmento de usuario final de más rápido crecimiento. El crecimiento está vinculado a la necesidad de movimiento autónomo, clasificación de alta velocidad y orquestación de almacenes en entornos donde la presión laboral y la complejidad de las unidades de mantenimiento de existencias son persistentes. El lanzamiento de seguridad en robótica de NVIDIA en junio de 2026 y su plan de operaciones de fábrica más amplio apuntan a un uso más intensivo de cómputo acelerado en el manejo de materiales y la coordinación de instalaciones. La salud y las ciencias de la vida, la energía y los servicios públicos, y el aeroespacial y la defensa siguen siendo salidas establecidas para imágenes médicas, detección de fallas, procesamiento de radar y otras tareas de cómputo especializadas. En conjunto, estos sectores verticales mantienen diversificado el mercado de unidades de procesamiento gráfico (GPU) industriales, aunque la manufactura y la logística siguen siendo los centros de crecimiento más claros.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 46,63% del tamaño del mercado de GPU industrial en 2025 y se proyecta que se expanda a una CAGR del 19,38% hasta 2031. La región sigue siendo la mayor base de implementación porque combina una densa manufactura de electrónica, producción automotriz, capacidad de semiconductores y programas agresivos de modernización de fábricas. Japón añadió impulso a eso en febrero de 2026, cuando SmartVision introdujo la Serie EAC-7000, impulsada por NVIDIA Jetson Thor, para robótica de IA en el borde de próxima generación. Hitachi también declaró en abril de 2026 que su trabajo en semiconductores de IA en el borde había avanzado hacia la implementación para hardware de manufactura, inspección, robótica y logística, con ganancias de eficiencia energética de más de 10 veces en comparación con el procesamiento de GPU de propósito general.[3]Hitachi, "Hitachi Develops Edge AI Semiconductor as Physical AI Foundation Technology Supporting HMAX Industry," Hitachi, hitachi.com Estos movimientos muestran por qué el mercado de GPU industrial sigue siendo más fuerte en Asia-Pacífico, donde los nuevos programas de fábricas y el desarrollo de hardware embebido continúan reforzándose mutuamente.

América del Norte y Europa son los dos siguientes grandes grupos regionales en el mercado de GPU industrial, pero sus perfiles de demanda difieren de los de Asia-Pacífico. América del Norte se beneficia de un ecosistema profundo en torno al cómputo acelerado, el software de robótica y las plataformas de simulación que pueden calificarse para múltiples casos de uso industrial. Europa pone mayor énfasis en las adquisiciones orientadas a la seguridad, especialmente en robótica colaborativa, control de máquinas y entornos industriales regulados, donde se requieren rutas de cumplimiento más sólidas. La iniciativa de nube de IA industrial de NVIDIA para la manufactura europea de junio de 2025 destacó cómo las herramientas de gemelos digitales se están implementando en grandes redes de manufactura en la región. El mercado de GPU industrial en ambas regiones está, por lo tanto, moldeado menos por el volumen puro de unidades y más por modelos de implementación certificados, integración profunda de software y soporte de plataforma de ciclo de vida prolongado.

América del Sur, Oriente Medio y África siguen siendo partes más pequeñas del mercado de unidades de procesamiento gráfico (GPU) industriales, pero importan porque sus casos de uso difieren de los de las regiones líderes. En América del Sur, la minería, las industrias de procesos y los sitios de manufactura distribuida crean demanda de mantenimiento predictivo, visión artificial y sistemas de borde que apoyan el soporte remoto. En Oriente Medio y África, la infraestructura inteligente, la construcción, la logística y los proyectos de energía están creando aperturas tempranas para la automatización industrial habilitada por GPU. Estos mercados aún se están desarrollando, pero amplían el mercado de GPU industrial más allá de los entornos de fábrica con clima controlado y aumentan la necesidad de diseños de hardware robustos, conscientes del consumo de energía y específicos para cada implementación.

Panorama Competitivo

El mercado de GPU industrial está moderadamente consolidado en la capa de plataforma de silicio, pero sigue siendo fragmentado en la integración de placas, el empaquetado y el ensamblaje de sistemas embebidos. NVIDIA continúa manteniendo una posición sólida porque combina hardware con una amplia pila de software que abarca IA visual, robótica, procesamiento de sensores y gemelos digitales. Esa combinación importa en el mercado de GPU industrial porque los fabricantes de equipos originales a menudo prefieren menos puntos de validación cuando están construyendo sistemas de larga vida útil. NVIDIA reforzó esta posición en octubre de 2025 con IGX Thor, que combinó alto cómputo de IA con una arquitectura orientada a la seguridad y un compromiso de ciclo de vida de 10 años para implementaciones de borde industrial y médico.[4]NVIDIA, "NVIDIA IGX Thor Robotics Processor Brings Real-Time Physical AI to the Industrial and Medical Edge," NVIDIA Blog, blogs.nvidia.com Amplió esa ventaja en junio de 2026 a través de Halos para Robótica, que convirtió la seguridad de una característica de chip en una oferta de plataforma y flujo de trabajo más amplia para clientes industriales.

La competencia en el mercado de GPU industrial también depende de qué proveedores pueden traducir las hojas de ruta de silicio en factores de forma industriales desplegables. Advantech mostró un ritmo de ejecución agresivo en 2026 a través de múltiples lanzamientos en sistemas MIC-AI, módulos SKY-MXM, plataformas IGX Thor y hardware de expansión de GPU para computación industrial en el borde. Cognex fortaleció la capa de visión artificial con OneVision y el In-Sight 6900, que vinculó el desarrollo de visión de nube a borde con hardware de inspección respaldado por GPU. Hitachi tomó una ruta diferente al avanzar en semiconductores de IA en el borde enfocados en la eficiencia energética para equipos industriales, subrayando que la competencia en el mercado de GPU industrial también proviene de arquitecturas diseñadas para reducir el consumo de energía en implementaciones embebidas. Esto deja al mercado dividido entre unos pocos líderes de plataforma con gran peso en software y un amplio campo de integradores que compiten en empaquetado, diseño térmico y adecuación a la aplicación.

Otra característica competitiva del mercado de unidades de procesamiento gráfico (GPU) industriales es la creciente importancia de la preparación para la certificación como barrera de entrada. Los proveedores que pueden apoyar IEC 61508, ISO 13849 y los flujos de trabajo de inspección relacionados tienen una ruta más clara hacia la robótica, el manejo autónomo y la inteligencia de máquinas sensible a la seguridad. La estrategia de ruta de certificación de Connect Tech en marzo de 2026 para Tempo IGX reflejó cómo los proveedores de sistemas están intentando posicionarse antes en el ciclo de cumplimiento. El resultado es un mercado de GPU industrial en el que los costos de cambio aumentan después de la calificación, lo que respalda la concentración de plataformas en la cima mientras deja espacio para muchos proveedores embebidos especializados por debajo.

Líderes de la Industria de GPU Industrial

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Imagination Technologies Limited

-

Qualcomm Incorporated

-

Matrox Electronic Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA lanzó Halos para Robótica, el primer sistema de seguridad funcional de pila completa de la industria para IA física que integra hardware IGX Thor con Halos OS, con el objetivo de cumplir con IEC 61508 SIL 3 e ISO 13849. Agility Robotics se convirtió en el primer adoptante, implementando Halos en su humanoide Digit para clientes industriales que incluyen Amazon, GXO y Toyota Motor Manufacturing Canada.

- Junio de 2026: Micron y MetAI completaron el desarrollo de gemelos digitales de fábricas de semiconductores SimReady en las bibliotecas NVIDIA Omniverse OpenUSD, lo que permite la simulación acelerada por GPU de entornos completos de producción en sala limpia a escala de semiconductores.

- Junio de 2026: NVIDIA anunció el Plan de Operaciones de Fábrica (FOX) en GTC Taipei/Computex, un diseño de referencia para agentes gestores de fábricas impulsados por IA que orquesta la inspección visual, el transporte de materiales y la coordinación máquina a máquina. Pegatron adoptó el plan y reportó una reducción estimada del 15% en los costos de redundancia de activos.

- Mayo de 2026: Cognex anunció la disponibilidad general de OneVision, su entorno colaborativo de desarrollo de visión de IA, reportando más de 100 clientes de manufactura en todo el mundo que progresaron desde aplicaciones de una sola línea hasta implementaciones en múltiples sitios desde el lanzamiento beta de junio de 2025.

Alcance del Informe del Mercado Global de GPU Industrial

El Mercado de GPU Industrial comprende unidades de procesamiento gráfico (GPU), plataformas de cómputo habilitadas con GPU y tecnologías asociadas implementadas en entornos industriales para acelerar cargas de trabajo de inteligencia artificial (IA), visión artificial, automatización, simulación, visualización y computación en el borde. Las GPU industriales proporcionan capacidades de procesamiento paralelo de alto rendimiento que permiten el análisis de datos en tiempo real, el procesamiento avanzado de imágenes, el análisis predictivo, las operaciones autónomas y las iniciativas de transformación digital en instalaciones de manufactura, redes de logística, sistemas de salud, infraestructura energética y otros entornos industriales.

El Informe del Mercado de GPU Industrial está Segmentado por Arquitectura de GPU (Aceleradores de GPU Discretos, Procesadores de GPU Integrados y APU, y SoC de Borde Heterogéneos Habilitados con GPU), Factor de Forma de Hardware (Tarjetas de Expansión PCIe, Módulos Gráficos MXM y de Mezzanine, Módulos de Sistema y Módulos de Computadora, Computadoras de Placa Única y Placas Portadoras de GPU Embebida, y Soluciones de GPU/SoC Soldados), Aplicación (Visión Artificial e Inspección de Calidad, Robótica y Manejo Autónomo de Materiales, Gemelo Digital y Simulación Industrial, Interfaz Hombre-Máquina Industrial y Visualización, Análisis de IA en el Borde y Mantenimiento Predictivo, e Imágenes Médicas y Críticas), Industria de Usuario Final (Manufactura, Logística y Almacenamiento, Salud y Ciencias de la Vida, Energía y Servicios Públicos, Aeroespacial y Defensa, Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Aceleradores de GPU Discretos |

| Procesadores de GPU Integrados y APU |

| SoC de Borde Heterogéneos Habilitados con GPU |

| Tarjetas de Expansión PCIe |

| Módulos Gráficos MXM y de Mezzanine |

| Módulos de Sistema y Módulos de Computadora |

| Computadoras de Placa Única y Placas Portadoras de GPU Embebida |

| Soluciones de GPU/SoC Soldados |

| Visión Artificial e Inspección de Calidad |

| Robótica y Manejo Autónomo de Materiales |

| Gemelo Digital y Simulación Industrial |

| Interfaz Hombre-Máquina Industrial y Visualización |

| Análisis de IA en el Borde y Mantenimiento Predictivo |

| Imágenes Médicas y Críticas |

| Manufactura |

| Logística y Almacenamiento |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Arquitectura de GPU | Aceleradores de GPU Discretos | |

| Procesadores de GPU Integrados y APU | ||

| SoC de Borde Heterogéneos Habilitados con GPU | ||

| Por Factor de Forma de Hardware | Tarjetas de Expansión PCIe | |

| Módulos Gráficos MXM y de Mezzanine | ||

| Módulos de Sistema y Módulos de Computadora | ||

| Computadoras de Placa Única y Placas Portadoras de GPU Embebida | ||

| Soluciones de GPU/SoC Soldados | ||

| Por Aplicación | Visión Artificial e Inspección de Calidad | |

| Robótica y Manejo Autónomo de Materiales | ||

| Gemelo Digital y Simulación Industrial | ||

| Interfaz Hombre-Máquina Industrial y Visualización | ||

| Análisis de IA en el Borde y Mantenimiento Predictivo | ||

| Imágenes Médicas y Críticas | ||

| Por Industria de Usuario Final | Manufactura | |

| Logística y Almacenamiento | ||

| Salud y Ciencias de la Vida | ||

| Energía y Servicios Públicos | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de GPU industrial?

El mercado de GPU industrial fue valorado en 4,32 mil millones de USD en 2025, se espera que alcance los 5,18 mil millones de USD en 2026 y se proyecta que llegue a los 12,09 mil millones de USD en 2031 a una CAGR del 18,47%.

¿Qué aplicación genera más ingresos en las implementaciones de GPU industrial?

La visión artificial e inspección de calidad lideró en 2025 con una participación del 29,98%, lo que refleja el amplio uso de la detección visual de defectos respaldada por GPU en entornos de manufactura.

¿Qué aplicación de GPU industrial está creciendo más rápido hasta 2031?

Se proyecta que la robótica y el manejo autónomo de materiales registren el crecimiento más rápido a una CAGR del 19,59%, respaldado por el uso creciente de IA física, sistemas autónomos y plataformas de borde con preparación para la seguridad.

¿Qué grupo de usuario final lidera la demanda de soluciones de GPU industrial?

La manufactura siguió siendo el mayor usuario final en 2025 con una participación del 44,12%, impulsada por el ensamblaje de electrónica, la producción automotriz y el uso de gemelos digitales en las operaciones de fábrica.

¿Qué región lidera la adopción de plataformas de GPU industrial?

Asia-Pacífico lideró el mercado de GPU industrial en 2025 con una participación del 46,63% y también se espera que registre la CAGR regional más alta del 19,38% hasta 2031.

¿Qué está moldeando la competencia entre los proveedores de GPU industrial en 2026?

La competencia está siendo moldeada por ecosistemas de software de pila completa, preparación para la certificación de seguridad, capacidad de diseño térmico y la capacidad de convertir los avances en silicio en factores de forma industriales desplegables.

Última actualización de la página el: