Tamaño y Participación del Mercado de GPU Middleware

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU Middleware por Mordor Intelligence

Se espera que el tamaño del mercado de GPU Middleware aumente de 2,69 mil millones USD en 2025 a 3,64 mil millones USD en 2026 y alcance los 14,11 mil millones USD en 2031, creciendo a una CAGR del 31,12% durante 2026-2031. El mercado de GPU Middleware se está expandiendo porque las grandes implementaciones de cómputo de inteligencia artificial ahora necesitan programación dedicada, orquestación y control de tiempo de ejecución antes de que los clústeres puedan utilizarse eficientemente a escala. La demanda sigue estrechamente vinculada a los despliegues de infraestructura liderados por hiperescaladores y la nube, lo que mantiene los ciclos de adquisición concentrados entre compradores que pueden implementar capacidad de GPU rápidamente. La combinación de ingresos todavía favorece al software hoy en día, pero el trabajo de implementación y optimización está adquiriendo un papel más importante a medida que los clústeres se vuelven más complejos y más distribuidos entre entornos de nube, locales e híbridos. El crecimiento regional es más fuerte donde la inversión soberana en inteligencia artificial, la modernización empresarial y las necesidades de residencia de datos están impulsando a las organizaciones a construir o gestionar parques de GPU más grandes. La competencia en el mercado de GPU Middleware está determinada por proveedores que combinan alineación de hardware, profundidad de orquestación y soporte de integración empresarial, mientras que el crecimiento sigue enfrentando presión por la disponibilidad de hardware, las restricciones de energía y la experiencia especializada necesaria para gestionar bien los entornos de GPU.

Conclusiones Clave del Informe

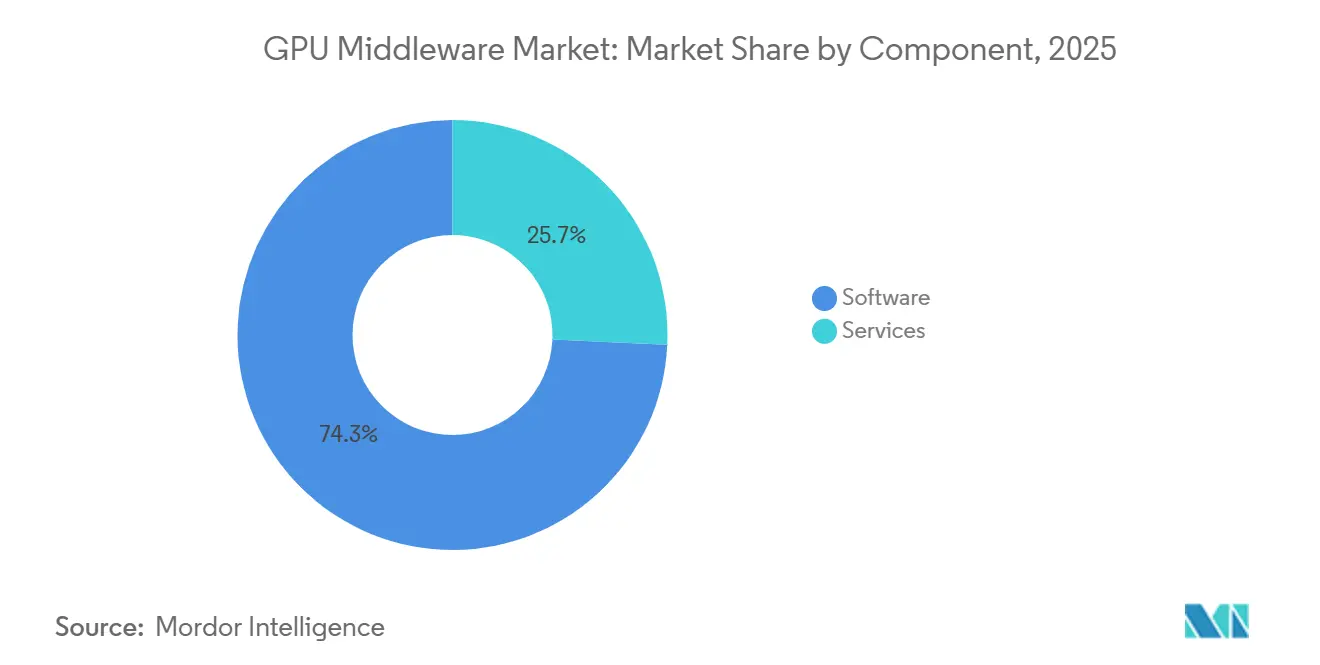

- Por componente, el software representó el 74,28% de la participación del Mercado de GPU Middleware en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 32,56% hasta 2031.

- Por modo de implementación, la nube representó el 52,41% del mercado de GPU Middleware en 2025, mientras que se espera que el híbrido crezca a una CAGR del 31,96% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 81,34% de los ingresos en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 31,63% hasta 2031.

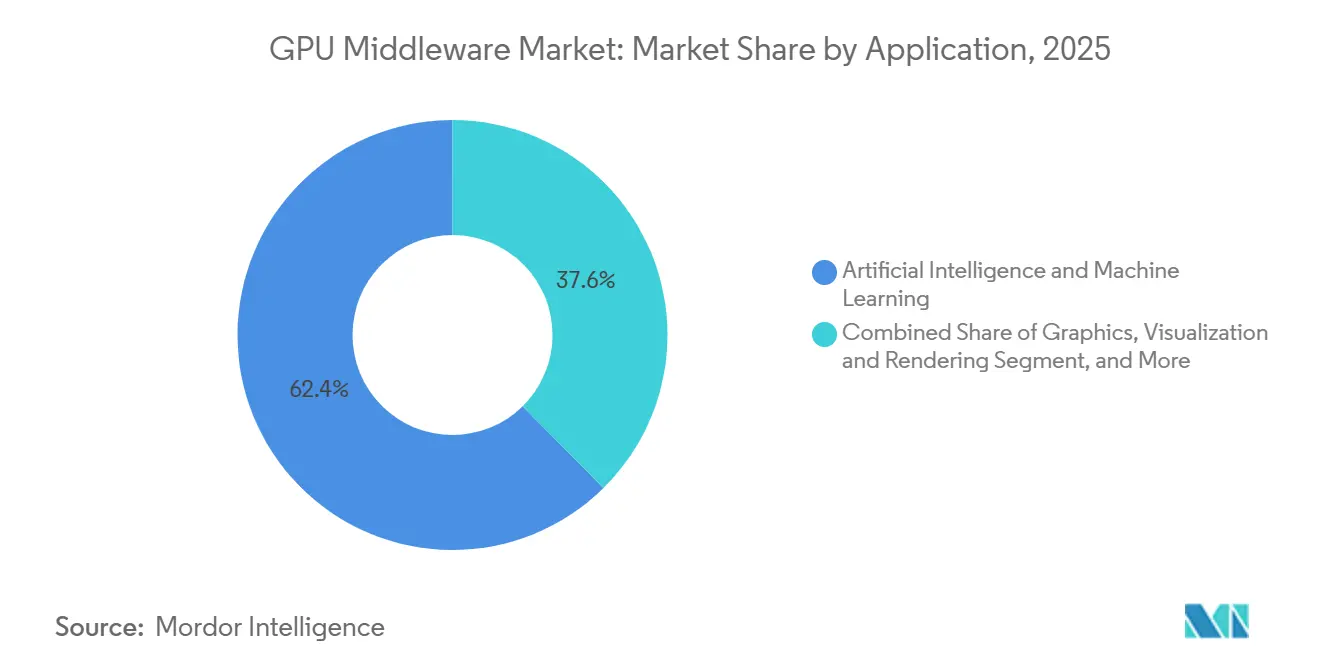

- Por aplicación, la inteligencia artificial y el aprendizaje automático representaron el 62,39% del mercado en 2025 y se proyecta que crezcan a una CAGR del 32,14% hasta 2031.

- Por industria de usuario final, los proveedores de servicios en la nube, hiperescaladores y operadores de centros de datos mantuvieron el 62,51% de los ingresos en 2025, mientras que se proyecta que el sector automotriz se expanda a una CAGR del 31,87% hasta 2031.

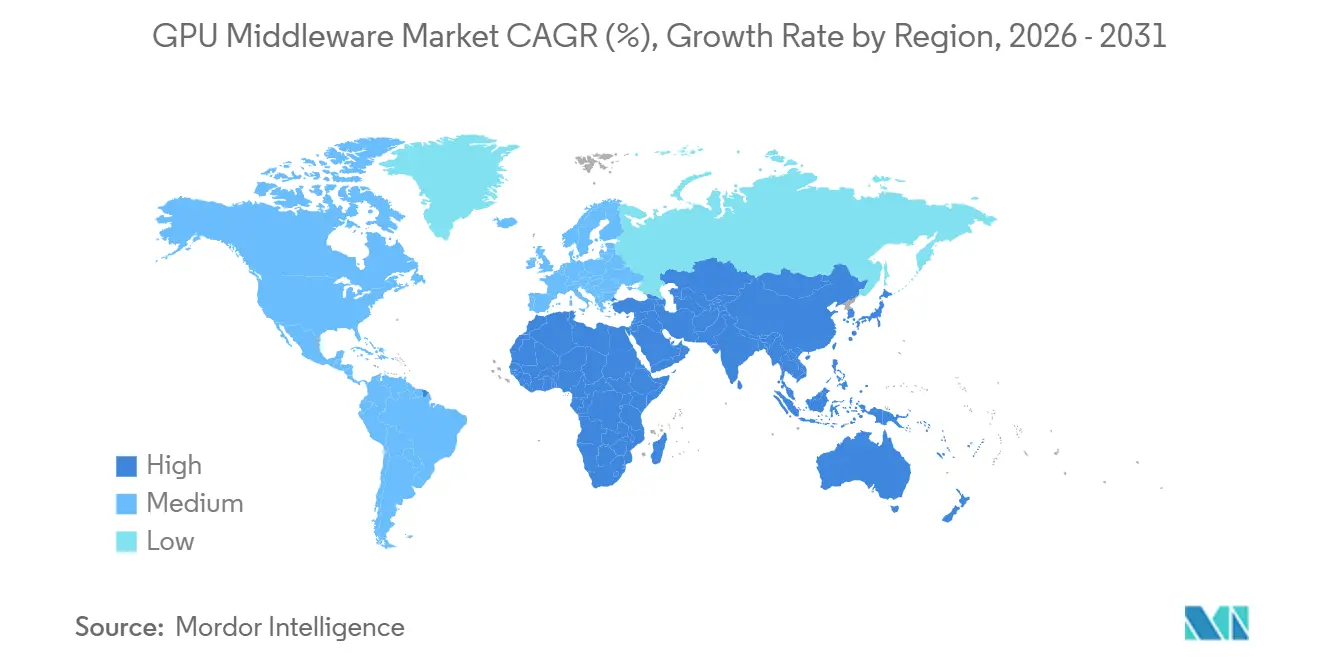

- Por geografía, América del Norte lideró con una participación del 43,72% de los ingresos globales del mercado de GPU Middleware en 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 32,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU Middleware

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Densidad de GPU para Entrenamiento e Inferencia de Modelos de Inteligencia Artificial | +9.2% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda Empresarial de Compartición de Recursos de GPU con Múltiples Inquilinos | +7.5% | Global, con América del Norte y Europa liderando la adopción empresarial | Corto plazo (≤ 2 años) |

| Necesidad Creciente de Optimización del Uso de GPU en Entornos de Nube y Locales | +5.8% | Global, con mayor demanda en América del Norte, Alemania y Japón | Mediano plazo (2-4 años) |

| Expansión de Cargas de Trabajo de Computación de Alto Rendimiento en Todas las Industrias | +3.6% | Instituciones de investigación de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Flujos de Trabajo de Inteligencia Artificial en Contenedores y MLOps | +2.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Uso de Infraestructura de GPU Híbrida y Multi-Nube | +1.8% | Global, con ganancias tempranas en industrias reguladas en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Densidad de GPU para Entrenamiento e Inferencia de Modelos de Inteligencia Artificial

El mercado de GPU Middleware está creciendo a medida que el desarrollo de modelos de inteligencia artificial depende cada vez más de entornos de cómputo más grandes y densos. NVIDIA presentó la plataforma Vera Rubin en junio de 2026 como un sistema a escala de bastidor que combina CPU, GPU, redes y software para cargas de trabajo científicas y de inteligencia artificial, lo que muestra cuán estrechamente integradas se están volviendo las implementaciones de próxima generación. Microsoft también anunció un nuevo campus de centros de datos en Pecos, Texas, en junio de 2026 para agregar alrededor de 2 gigavatios de capacidad de inteligencia artificial y nube, lo que refleja la rapidez con que continúa la expansión de infraestructura en la base de compradores principal. NVIDIA y Eli Lilly también formaron un laboratorio de co-innovación de inteligencia artificial en enero de 2026, con una inversión planificada de hasta 1 mil millones USD durante 5 años, lo que indica que las grandes cargas de trabajo de modelos se están extendiendo a entornos comerciales altamente regulados.[1]NVIDIA, "NVIDIA y Eli Lilly Anuncian un Laboratorio de Co-Innovación de Inteligencia Artificial con una Inversión de hasta 1 mil millones USD," Sala de Prensa de NVIDIA, nvidianews.nvidia.com A medida que estos clústeres crecen, la carga operativa sobre los programadores, las capas de control de memoria y las herramientas de asignación de recursos también aumenta. Ese patrón mantiene al mercado de GPU Middleware estrechamente vinculado a cada nueva ola de entrenamiento de inteligencia artificial y escalado en inferencia.

Creciente Demanda Empresarial de Compartición de Recursos de GPU con Múltiples Inquilinos

El mercado de GPU Middleware también se está beneficiando de la necesidad de compartir recursos limitados de GPU entre equipos, modelos y cargas de trabajo sin perder el control. IBM Research, Red Hat y NxtGen Cloud informaron en junio de 2026 que el marco de código abierto llm-d ofreció una inferencia de 3 a 5 veces más rápida y duplicó el rendimiento en hardware de GPU mixto, al tiempo que indicaba un ahorro anual potencial de hasta 5,25 millones USD por implementación a gran escala. NVIDIA también trasladó su controlador de Asignación Dinámica de Recursos para GPU a la comunidad de Kubernetes e incorporó el Programador KAI como proyecto en el Sandbox de CNCF en marzo de 2026, lo que permite un uso más amplio de la programación de GPU compartida y basada en políticas. Red Hat está construido en la misma dirección que su Fábrica de Inteligencia Artificial con NVIDIA, que ofrece acceso agrupado, orquestación inteligente y puntos de control automáticos para trabajos de larga duración. Estos movimientos reducen la necesidad de que una sola aplicación o equipo reserve clústeres enteros durante largos períodos. Eso apoya al mercado de GPU Middleware porque el control de múltiples inquilinos se convierte en un criterio de compra central en lugar de una característica opcional.

Necesidad Creciente de Optimización del Uso de GPU en Entornos de Nube y Locales

El mercado de GPU Middleware se beneficia cuando las organizaciones se centran en mejorar la producción de los parques de GPU existentes en lugar de agregar hardware primero. NVIDIA publicó como código abierto el Programador KAI y donó el controlador de Asignación Dinámica de Recursos para GPU en 2026, lo que ayuda a estandarizar cómo los entornos nativos de Kubernetes asignan y gestionan los aceleradores. Red Hat OpenShift 4.21 también llevó la Asignación Dinámica de Recursos a disponibilidad general en marzo de 2026, reemplazando el modelo de complemento de dispositivo más antiguo con una programación más detallada y consciente de atributos. HPE también amplió su cartera de Fábrica de Inteligencia Artificial con la integración de Mission Control y el soporte de Red Hat OpenShift, lo que demostró que los compradores empresariales quieren capas de orquestación que puedan gestionar entornos de inteligencia artificial híbridos con menos intervención manual. Cuando la utilización se convierte en la principal cuestión económica, los compradores otorgan más valor a la calidad de la programación, la aplicación de políticas y la lógica de colocación de cargas de trabajo. Eso desplaza el gasto hacia el mercado de GPU Middleware porque el software se convierte en la herramienta que determina si la costosa capacidad de GPU es realmente productiva.

Expansión de Cargas de Trabajo de Computación de Alto Rendimiento en Todas las Industrias

El mercado de GPU Middleware también está respaldado por el uso creciente de la computación de alto rendimiento más allá de los entornos de investigación tradicionales. NVIDIA posicionó Vera Rubin tanto para la computación científica como para las cargas de trabajo de inteligencia artificial, lo que sugiere una conexión más estrecha entre la infraestructura intensiva en simulación y modelos. AMD también presentó la GPU Instinct MI430X en junio de 2026, con más de 200 teraflops de rendimiento FP64 nativo, lo que indica que los proveedores continúan apuntando a casos de uso industriales y científicos de cómputo intensivo. El laboratorio de NVIDIA y Eli Lilly de enero de 2026 mostró la misma convergencia en la práctica, con modelos de base biomédica aplicados al descubrimiento de fármacos y la optimización de la fabricación. El lanzamiento en junio de 2026 de MORAI de una plataforma de simulación de gemelo digital de próxima generación también apuntó a una demanda creciente de flujos de trabajo automotrices con validación intensiva. A medida que más industrias adoptan simulación, gemelos digitales e inteligencia artificial dentro de un único entorno operativo, el mercado de GPU Middleware se beneficia de la necesidad de coordinar cargas de trabajo mixtas en clústeres compartidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Infraestructura de GPU y Complejidad de Integración | -6.2% | Global, más agudo en Asia-Pacífico emergente y América del Sur | Corto plazo (≤ 2 años) |

| Escasez de Talento para Orquestación de GPU, Ajuste de CUDA y Optimización de Clústeres | -4.1% | Global, con déficits críticos en Europa y América del Sur | Mediano plazo (2-4 años) |

| Restricciones de Energía, Refrigeración y Densidad de Bastidores en Centros de Datos Heredados | -2.8% | América del Norte, Europa y América del Sur | Mediano plazo (2-4 años) |

| Controles de Exportación y Volatilidad en la Asignación de Hardware para GPU Avanzadas | -1.9% | Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Infraestructura de GPU y Complejidad de Integración

El mercado de GPU Middleware todavía enfrenta una barrera clara: escalar la infraestructura de GPU requiere una inversión inicial significativa y una integración cuidadosa. CoreWeave cerró una facilidad de financiamiento de 8,5 mil millones USD en marzo de 2026, seguida de una facilidad de préstamo adicional de 3,1 mil millones USD en mayo de 2026, lo que subraya cuán intensiva en capital se ha vuelto la expansión de plataformas de GPU, incluso para proveedores especializados. El anuncio de Microsoft en Pecos en junio de 2026 también subrayó que las principales adiciones de capacidad de inteligencia artificial ahora ocurren a una escala muy grande, que los compradores más pequeños no pueden igualar fácilmente. En el lado de la implementación, la Fábrica de Inteligencia Artificial de Red Hat con NVIDIA fue validada en hardware de Cisco, Dell Technologies, Lenovo y Supermicro, lo que muestra que la implementación en el mundo real a menudo requiere combinaciones probadas en múltiples capas. La cartera de Fábrica de Inteligencia Artificial de HPE sigue la misma lógica al empaquetar orquestación, tenencia y software empresarial en sistemas certificados. Hasta que estas implementaciones sean más fáciles y económicas de poner en marcha, el mercado de GPU Middleware seguirá enfrentando una adopción más lenta.

Escasez de Talento para Orquestación de GPU, Ajuste de CUDA y Optimización de Clústeres

El mercado de GPU Middleware también enfrenta un problema de talento porque los buenos resultados dependen de una configuración, ajuste y programación correctos, no solo del hardware. Un estudio de 2026 en The Journal of Supercomputing encontró que MPS puede mejorar el rendimiento de co-ejecución hasta en un 30% y reducir el uso de energía en un 20% bajo cargas de trabajo favorables, pero también puede empeorar el rendimiento en un 30% bajo contención de memoria. Ese rango muestra cuán sensibles pueden ser los resultados cuando los equipos no configuran bien las políticas de compartición y colocación. El paso de Red Hat a la disponibilidad general para la Asignación Dinámica de Recursos otorga a los administradores más control sobre los atributos de GPU, pero también eleva el nivel técnico para los equipos que deben definir y gobernar esas políticas. El trabajo de código abierto del programador de NVIDIA ayuda a estandarizar la pila, pero no elimina la necesidad de conocimiento especializado en operaciones de clústeres y ajuste de cargas de trabajo. Esto ralentiza la adopción directa en partes del mercado de GPU Middleware donde las organizaciones quieren capacidad de inteligencia artificial en producción pero aún carecen de equipos de infraestructura experimentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Demanda de Servicios Refleja la Inflexión de la Complejidad de la Infraestructura

El software representó el 74,28% de los ingresos en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 32,56% hasta 2031. Esta división de ingresos muestra que los compradores todavía gastan más en programadores, herramientas de virtualización y software de tiempo de ejecución cuando construyen por primera vez entornos de GPU. La combinación actual también refleja cómo el mercado de GPU Middleware se desarrolló en torno al control de plataformas, la gestión de clústeres y las capas de software listas para contenedores. La decisión de NVIDIA de publicar como código abierto el Programador KAI y donar el controlador de Asignación Dinámica de Recursos para GPU en 2026 reforzó la posición central del software en la pila. La versión de disponibilidad general de Red Hat de la Asignación Dinámica de Recursos en OpenShift 4.21 también destacó una capa de software en maduración que se está estandarizando cada vez más en las implementaciones empresariales.

Sin embargo, los servicios se están expandiendo más rápido porque la complejidad de la implementación ahora es más difícil de absorber únicamente a través del software. La Fábrica de Inteligencia Artificial de Red Hat con NVIDIA incluye orquestación de GPU como Servicio, acceso agrupado y puntos de control automáticos, y ese tipo de despliegue generalmente requiere soporte de implementación estructurado y orientación operativa. HPE también avanzó en la misma dirección a través de su cartera de Fábrica de Inteligencia Artificial, donde el software Mission Control y el soporte de implementación híbrida se empaquetan con servicios de infraestructura empresarial.[2]HPE, "HPE Presenta la Fábrica de Inteligencia Artificial de Próxima Generación y Avances en Supercomputación con NVIDIA," Sala de Prensa de HPE, hpe.com El lanzamiento de Ray Data de Anyscale en junio de 2026 con soporte de NVIDIA cuDF mostró que incluso las ganancias de costo y rendimiento en la capa de carga de trabajo todavía dependen de una fuerte integración en entornos operativos más amplios. En la práctica, el crecimiento más rápido de los servicios sugiere que el mercado de GPU Middleware está pasando de decisiones de compra de software hacia resultados de software más implementación. Ese cambio debería mantener importantes los compromisos con alto componente de servicios a medida que las organizaciones pasan de clústeres piloto a parques a escala de producción.

Por Modo de Implementación: El Impulso Híbrido Remodela el Valor Predeterminado de Solo Nube

La nube representó el 52,41% de los ingresos en 2025, mientras que se proyecta que el híbrido registre el crecimiento más rápido con una CAGR del 31,96% hasta 2031. Esa división muestra que la mayor parte del gasto actual todavía va al acceso gestionado de GPU, lo que permite a las empresas comenzar rápidamente sin construir primero una infraestructura dedicada. Al mismo tiempo, la tasa de crecimiento híbrido más rápida indica que el mercado de GPU Middleware se está moviendo hacia modelos operativos mixtos en lugar de un valor predeterminado de solo nube. Este patrón satisface las necesidades empresariales al combinar el entrenamiento en ráfaga, el control interno de datos y los requisitos de latencia variables entre cargas de trabajo. También refleja el hecho de que los entornos de nube y locales se están tratando menos como alternativas y más como partes interconectadas de una única pila operativa.

Los movimientos de los proveedores apoyan esa dirección. La Fábrica de Inteligencia Artificial de Red Hat con NVIDIA se construyó en torno al acceso agrupado y la orquestación en entornos empresariales, lo que se adapta a las organizaciones que quieren control interno sin renunciar a la compartición flexible de recursos. Las actualizaciones de la Fábrica de Inteligencia Artificial de HPE de marzo de 2026 también destacaron la tenencia a múltiples escalas, la integración de Mission Control y el soporte de Red Hat OpenShift para implementaciones de inteligencia artificial híbridas. El anuncio de Microsoft en abril de 2026 sobre Japón mostró cómo la infraestructura de inteligencia artificial en el país y los servicios de cómputo locales siguen siendo importantes donde la residencia de datos importa. El mercado de GPU Middleware está, por lo tanto, viendo cómo el híbrido gana terreno porque da a los compradores control de políticas, flexibilidad de cargas de trabajo y más margen para alinear la infraestructura con la gobernanza interna. Las implementaciones perimetrales y embebidas siguen siendo más pequeñas, pero la misma lógica híbrida está comenzando a influir en los casos de uso en tiempo real en entornos automotrices e industriales.

Por Tamaño de Empresa: La Demanda Más Allá del Núcleo de Grandes Empresas se Acelera

Las grandes empresas mantuvieron el 81,34% de los ingresos en 2025, mientras que se espera que las pequeñas y medianas empresas crezcan a una CAGR del 31,63% hasta 2031. La concentración actual de ingresos refleja el costo y las demandas operativas de construir y gestionar clústeres de GPU a escala. En 2025, las grandes organizaciones todavía lideraban el mercado de GPU Middleware porque tenían presupuestos más sólidos, equipos de ingeniería internos y hojas de ruta de producción de inteligencia artificial más claras. Su demanda temprana también ayudó a dar forma al diseño de productos en torno a la gobernanza de múltiples clústeres, la gestión de cuotas y la integración empresarial. Por eso gran parte de la base instalada todavía se encuentra con compradores que pueden soportar modelos de implementación y operación más personalizados.

La tasa de crecimiento más rápida de las pequeñas y medianas empresas apunta a una fase diferente de expansión. Un estudio de 2025 en Applied Sciences encontró que los modelos de infraestructura compartida y los centros de cómputo de inteligencia artificial público-privados pueden reducir las barreras para las empresas más pequeñas que buscan capacidades de inteligencia artificial sin una inversión de capital elevada. Ese hallazgo se alinea con el cambio más amplio hacia el acceso a GPU gestionado, agrupado y orientado al consumo en el mercado de GPU Middleware. Red Hat y HPE han enfatizado enfoques de fábrica de inteligencia artificial empaquetados que reducen la fricción de configuración, mientras que el lanzamiento de procesamiento de datos nativo de GPU de Anyscale muestra que los desarrolladores quieren cada vez más caminos más simples hacia el rendimiento en producción. A medida que las empresas más pequeñas adoptan la inteligencia artificial de manera más seria, es probable que favorezcan modelos de entrega que oculten la complejidad de la infraestructura mientras preservan el acceso a la programación y orquestación avanzada de GPU. Eso mantiene el crecimiento de las pequeñas y medianas empresas como significativo para el mercado de GPU Middleware, aunque los ingresos siguen anclados en la base de grandes empresas hoy en día.

Por Aplicación: Las Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático Marcan el Ritmo en Todos los Segmentos

La inteligencia artificial y el aprendizaje automático representaron el 62,39% de la demanda en 2025, convirtiéndola en el área de aplicación más grande en el mercado de GPU Middleware. La misma categoría también sigue siendo el grupo de aplicaciones de más rápido crecimiento durante todo el período de pronóstico, manteniendo el desarrollo de productos centrado en la eficiencia del entrenamiento, la inferencia y el servicio de modelos. Este doble papel importa porque los proveedores pueden justificar la inversión en características cuando la clase de carga de trabajo más grande también es la que se expande más rápido. También significa que la lógica de asignación, el manejo de memoria y la ejecución distribuida siguen siendo las capacidades comercialmente más importantes en el ciclo actual. El mercado de GPU Middleware está, por lo tanto, siendo moldeado primero por el comportamiento de las cargas de trabajo de inteligencia artificial y aprendizaje automático y solo en segundo lugar por los casos de uso adyacentes.

Ese liderazgo no limita la expansión hacia otras aplicaciones. NVIDIA y Eli Lilly lanzaron un laboratorio de co-innovación de inteligencia artificial en enero de 2026 para aplicar modelos a gran escala al descubrimiento de fármacos y la optimización de la fabricación, lo que mostró con qué rapidez los flujos de trabajo de GPU centrados en inteligencia artificial se están trasladando a las ciencias de la vida. El anuncio de Vera Rubin de NVIDIA en junio de 2026 también mostró que la inteligencia artificial y la computación científica se están posicionando en la misma arquitectura a escala de bastidor. El lanzamiento de la plataforma de MORAI en junio de 2026 añadió otra señal, con la simulación de gemelos digitales utilizada para la validación de ADAS, la homologación virtual y las pruebas de sistemas autónomos. Esos ejemplos muestran que las cargas de trabajo adyacentes siguen creciendo, pero se conectan cada vez más a patrones de infraestructura centrados en inteligencia artificial. Como resultado, el mercado de GPU Middleware continúa tratando la inteligencia artificial y el aprendizaje automático como el caso de uso ancla que influye en el diseño de plataformas en el resto de la combinación de aplicaciones.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: El Sector Automotriz Disrumpe una Combinación de Ingresos Dominada por Proveedores de Servicios en la Nube

Los proveedores de servicios en la nube, hiperescaladores y operadores de centros de datos mantuvieron el 62,51% de los ingresos de usuarios finales en 2025, mientras que se proyecta que el sector automotriz se expanda a una CAGR del 31,87% hasta 2031. Esa concentración muestra cuánto depende todavía el mercado de GPU Middleware de organizaciones que pueden implementar cómputo a escala y monetizar rápidamente la infraestructura compartida. En el ciclo actual, estos compradores siguen siendo la principal fuente de grandes contratos, estandarización de plataformas y adiciones rápidas de capacidad. Su liderazgo también explica por qué la preparación para la nube, la profundidad de orquestación y el control sobre la tenencia mixta siguen siendo requisitos centrales del producto. Esta parte del mercado de GPU Middleware es estable porque se vincula directamente a los programas de construcción de infraestructura de inteligencia artificial en curso más grandes.

Sin embargo, el sector automotriz está creciendo más rápido porque los sistemas de vehículos definidos por software requieren simulación continua, validación y pruebas iterativas. La plataforma de simulación de gemelo digital de próxima generación de MORAI, lanzada en junio de 2026, apuntó directamente a la validación de ADAS y las pruebas de sistemas autónomos alineadas con los reguladores, lo que respalda ese cambio. El mismo patrón aparece en las ciencias de la vida, donde el laboratorio de inteligencia artificial de NVIDIA y Eli Lilly demostró que los flujos de trabajo de GPU específicos de la industria se están volviendo más persistentes y operativos. La colaboración en expansión de CoreWeave con NVIDIA también subrayó cuán importante sigue siendo el suministro de GPU de propósito específico para los usuarios finales con alto componente de servicios que quieren acceso confiable a escala. El resultado es un mercado de GPU Middleware donde los hiperescaladores todavía dominan los ingresos, pero el nuevo crecimiento vertical se está volviendo más duradero y más especializado. Eso debería reducir gradualmente el riesgo de dependencia excesiva de un grupo de compradores, incluso si la demanda liderada por la nube sigue siendo la base de ingresos principal a corto plazo.

Análisis Geográfico

América del Norte representó el 43,72% de los ingresos globales en 2025, convirtiéndola en el mayor contribuyente regional al mercado de GPU Middleware. Este liderazgo refleja la densa concentración de campus de hiperescaladores, proveedores de software de inteligencia artificial e implementaciones de GPU empresariales de la región. Microsoft anunció un nuevo campus de centros de datos en Pecos, Texas, en junio de 2026, agregando alrededor de 2 gigavatios de capacidad de inteligencia artificial y nube, lo que reforzó el papel de América del Norte como la mayor zona de construcción de infraestructura en el ciclo actual. NVIDIA también invirtió 2 mil millones USD en CoreWeave en enero de 2026 como parte de una colaboración ampliada para acelerar más de 5 gigavatios de capacidad de fábrica de inteligencia artificial para 2030.[3]Microsoft, "Impulsando la Próxima Ola de Inteligencia Artificial, Ampliando la Capacidad con Nuestro Nuevo Centro de Datos en Pecos," El Blog Oficial de Microsoft, blogs.microsoft.com Estos movimientos respaldan la ventaja de escala de la región porque la infraestructura, el software y las capas de servicio se están expandiendo juntos. América del Sur se mantuvo más pequeña, pero la demanda continuó creciendo a través del acceso gestionado a la nube y los programas regionales de modernización empresarial. En términos prácticos, América del Norte todavía marca el ritmo en madurez de productos, escala de implementación y alineación de proveedores en el mercado de GPU Middleware.

Europa está desarrollando el mercado de GPU Middleware a través de un camino diferente que otorga más peso a la gobernanza, la soberanía y el control empresarial. El patrón de demanda de la región favorece los modelos de implementación agnósticos a la nube y locales en cargas de trabajo que involucran datos sensibles al cumplimiento normativo. La estrategia nacional de inteligencia artificial de Francia identificó la innovación en GPU Middleware como un área prioritaria de apoyo, lo que mostró que la capa de coordinación de software se está tratando como estratégicamente importante en lugar de secundaria. Este contexto de política respalda una demanda constante de herramientas de orquestación que puedan adaptarse a las opciones de implementación localizadas y a los requisitos operativos más estrictos. Como resultado, Europa contribuye al mercado de GPU Middleware menos a través de la escala pura y más a través del impulso hacia modelos operativos controlables y soberanos.

Asia-Pacífico es la región de más rápido crecimiento, con el tamaño del mercado de GPU Middleware en esta geografía proyectado para avanzar a una CAGR del 32,15% hasta 2031. La región se está beneficiando de la inversión soberana en inteligencia artificial, la creciente demanda empresarial y un impulso más amplio hacia la capacidad de cómputo en el país. Microsoft anunció una inversión de 10 mil millones USD en Japón en abril de 2026, incluido el trabajo con Sakura Internet y SoftBank para proporcionar servicios de cómputo de inteligencia artificial basados en GPU con residencia de datos doméstica. Ese ejemplo captura claramente el tema regional, porque el crecimiento está siendo impulsado no solo por adiciones de capacidad sino también por los requisitos de control local. El ritmo más rápido de Asia-Pacífico significa que se está convirtiendo en una fuente más importante de nuevos contratos, especialmente donde las empresas e instituciones públicas quieren infraestructura de inteligencia artificial dentro de las fronteras nacionales. Este impulso debería mantener al mercado de GPU Middleware geográficamente más equilibrado con el tiempo, aunque América del Norte todavía lidera en ingresos actuales.

Panorama Competitivo

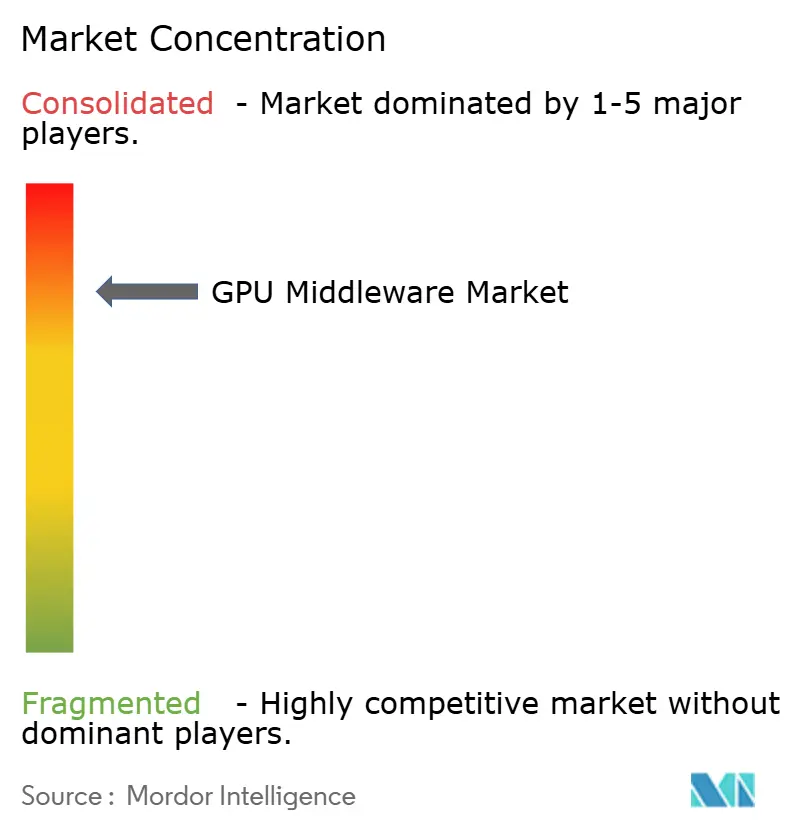

El mercado de GPU Middleware está altamente consolidado, con NVIDIA manteniendo la posición estructural más sólida porque su estrategia de software está estrechamente vinculada a su hardware. NVIDIA cerró la adquisición de Run AI a finales de 2024 y luego publicó como código abierto el Programador KAI en 2025, lo que convirtió un activo de programación propietario en un punto de control orientado a la comunidad. En marzo de 2026, NVIDIA también donó el controlador de Asignación Dinámica de Recursos para GPU a la comunidad de Kubernetes y trasladó el Programador KAI al Sandbox de CNCF, ayudando a extender su influencia en la capa de orquestación más amplia. Estos pasos le dan a NVIDIA más que visibilidad de producto, porque colocan a la empresa cerca de los estándares e interfaces que muchas implementaciones utilizarán. En el mercado de GPU Middleware, esa es una ventaja que los proveedores de software puro tienen dificultades para igualar.

Los grandes proveedores de sistemas están compitiendo empaquetando la orquestación con infraestructura y soporte empresarial. Red Hat lanzó la Fábrica de Inteligencia Artificial con NVIDIA a principios de 2026 para proporcionar orquestación de GPU como Servicio, acceso a infraestructura agrupada y puntos de control en un formato empresarial más estandarizado. HPE siguió con actualizaciones de la cartera de Fábrica de Inteligencia Artificial en marzo de 2026 que añadieron tenencia a múltiples escalas, integración de Mission Control y soporte de Red Hat OpenShift para implementaciones híbridas. CoreWeave y NVIDIA también ampliaron su colaboración en enero de 2026 en torno a la futura capacidad de fábrica de inteligencia artificial y el acceso temprano a la plataforma, lo que mostró cómo los especialistas en infraestructura están utilizando la estrecha alineación con proveedores como palanca competitiva. Estos movimientos estratégicos sugieren que el mercado de GPU Middleware está recompensando a los proveedores que pueden reducir la fricción de integración mientras preservan el rendimiento y la escala.

Todavía hay espacio para los especialistas, pero las oportunidades son más estrechas y más específicas. El lanzamiento de Ray Data de Anyscale en junio de 2026 con soporte de NVIDIA cuDF se centró en la reducción de costos y la unificación de flujos de trabajo, lo que mostró cómo los actores orientados a desarrolladores pueden competir simplificando las rutas de ejecución en lugar de poseer la pila completa. Los resultados de llm-d de IBM Research también mostraron que la optimización de hardware mixto y la eficiencia de inferencia siguen siendo áreas activas de diferenciación.[4]IBM Research, "Ejecutando Inteligencia Artificial en Hardware Mixto para Velocidad y Asequibilidad," Blog de IBM Research, research.ibm.com El mercado de GPU Middleware, por lo tanto, sigue abierto a proveedores que resuelven problemas específicos de carga de trabajo, costo o usabilidad. Aun así, las posiciones más sólidas todavía se encuentran con empresas que pueden vincular la orquestación a ecosistemas de infraestructura más amplios. Ese equilibrio apoya una estructura moderadamente concentrada en lugar de una completamente fragmentada.

Líderes de la Industria de GPU Middleware

NVIDIA Corporation

Amazon Web Services, Inc.

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Microsoft anunció un nuevo campus de centros de datos en Pecos, Texas, agregando aproximadamente 2 gigavatios de capacidad de cómputo de inteligencia artificial y nube, una de las mayores adiciones de infraestructura individuales de la empresa, con la expectativa de apoyar más de 6.000 empleos de construcción en el pico de construcción. La inversión refleja la demanda empresarial sostenida de servicios de inteligencia artificial acelerados por GPU en todas las industrias.

- Junio de 2026: Anyscale lanzó Ray Data con soporte de NVIDIA cuDF, lo que permite el procesamiento de datos multimodal nativo de GPU que reduce el costo en un 80% en comparación con las canalizaciones equivalentes solo de CPU en hardware NVIDIA RTX PRO 4500 Blackwell. La capacidad posiciona a Ray como un sistema distribuido unificado que combina la preparación de datos y el entrenamiento de modelos, reduciendo la fragmentación de infraestructura para los equipos de plataformas de inteligencia artificial.

- Junio de 2026: IBM Research, Red Hat y NxtGen Cloud publicaron resultados para llm-d, demostrando una inferencia de 3 a 5 veces más rápida y el doble de rendimiento en hardware de GPU mixto en comparación con las implementaciones estándar de Kubernetes, con un ahorro de costos potencial de hasta 5,25 millones USD anuales por implementación de modelo a gran escala.

- Junio de 2026: MORAI lanzó una plataforma de simulación de gemelo digital de próxima generación dirigida a la validación de ADAS, la homologación virtual y las pruebas de sistemas autónomos alineadas con los reguladores, con la implementación inicial centrada en dominios automotrices y expandiéndose hacia aplicaciones de defensa.

Alcance del Informe Global del Mercado de GPU Middleware

El GPU Middleware se refiere a la capa de software que permite a las aplicaciones acceder, gestionar y optimizar los recursos de la unidad de procesamiento gráfico (GPU) para tareas como renderizado, computación paralela, inteligencia artificial, aprendizaje automático, simulación, visualización y computación de alto rendimiento. El alcance del informe cubre las soluciones de GPU Middleware utilizadas en todas las industrias, incluidas los juegos y el entretenimiento, el sector automotriz, la salud, la fabricación, los centros de datos y otras aplicaciones de usuarios finales, y analiza las tendencias del mercado, los impulsores de crecimiento, los desafíos, el panorama competitivo y las oportunidades durante el período de pronóstico.

El Informe del Mercado de GPU Middleware está Segmentado por Componente (Software y Servicios), Modo de Implementación (Nube, Local, Híbrido y Perimetral/Embebido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Inteligencia Artificial y Aprendizaje Automático, Computación de Alto Rendimiento y Simulación Científica/de Ingeniería, Análisis de Datos, Bases de Datos y Procesamiento de Grafos, Gráficos, Visualización y Renderizado, Infraestructura de Escritorio Virtual y Estaciones de Trabajo Remotas, y Gemelos Digitales y Simulación Industrial), Industria de Usuario Final (Proveedores de Servicios en la Nube, Hiperescaladores y Operadores de Centros de Datos, Tecnología de la Información y Telecomunicaciones, Banca, Servicios Financieros y Seguros, Salud y Ciencias de la Vida, Medios y Entretenimiento, Automotriz, Fabricación y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Perimetral/Embebido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Inteligencia Artificial y Aprendizaje Automático |

| Computación de Alto Rendimiento y Simulación Científica/de Ingeniería |

| Análisis de Datos, Bases de Datos y Procesamiento de Grafos |

| Gráficos, Visualización y Renderizado |

| Infraestructura de Escritorio Virtual y Estaciones de Trabajo Remotas |

| Gemelos Digitales y Simulación Industrial |

| Proveedores de Servicios en la Nube, Hiperescaladores y Operadores de Centros de Datos |

| Tecnología de la Información y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Medios y Entretenimiento |

| Automotriz |

| Fabricación |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Perimetral/Embebido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Inteligencia Artificial y Aprendizaje Automático | |

| Computación de Alto Rendimiento y Simulación Científica/de Ingeniería | ||

| Análisis de Datos, Bases de Datos y Procesamiento de Grafos | ||

| Gráficos, Visualización y Renderizado | ||

| Infraestructura de Escritorio Virtual y Estaciones de Trabajo Remotas | ||

| Gemelos Digitales y Simulación Industrial | ||

| Por Industria de Usuario Final | Proveedores de Servicios en la Nube, Hiperescaladores y Operadores de Centros de Datos | |

| Tecnología de la Información y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | ||

| Medios y Entretenimiento | ||

| Automotriz | ||

| Fabricación | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del espacio de GPU Middleware?

El tamaño del mercado de GPU Middleware se situó en 2,69 mil millones USD en 2025, alcanzó los 3,64 mil millones USD en 2026 y se prevé que llegue a los 14,11 mil millones USD en 2031 con una CAGR del 31,12%.

¿Qué categoría de componente lidera los ingresos en este espacio?

El software lideró con el 74,28% de los ingresos en 2025, lo que refleja una fuerte demanda de capas de programación, orquestación, virtualización y control de tiempo de ejecución.

¿Por qué la implementación híbrida está ganando terreno para la orquestación de GPU?

Se proyecta que el híbrido crezca a una CAGR del 31,96% porque las empresas quieren la flexibilidad de la nube junto con el control local para las necesidades de residencia de datos, latencia y gobernanza.

¿Qué área de aplicación genera la mayor demanda de GPU Middleware?

La inteligencia artificial y el aprendizaje automático representaron el 62,39% de la demanda en 2025 y se mantuvieron como la categoría de aplicación de más rápido crecimiento durante el período de pronóstico.

¿Qué grupo de usuarios finales gasta actualmente más en GPU Middleware?

Los proveedores de servicios en la nube, hiperescaladores y operadores de centros de datos lideraron con el 62,51% de los ingresos de usuarios finales en 2025 debido a sus construcciones de infraestructura a gran escala.

¿Qué región está creciendo más rápido y cuál es la más grande?

América del Norte fue la región más grande, representando el 43,72% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido con una CAGR del 32,15% hasta 2031.

Última actualización de la página el: