Tamaño y Participación del Mercado de GPU Interconnect

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

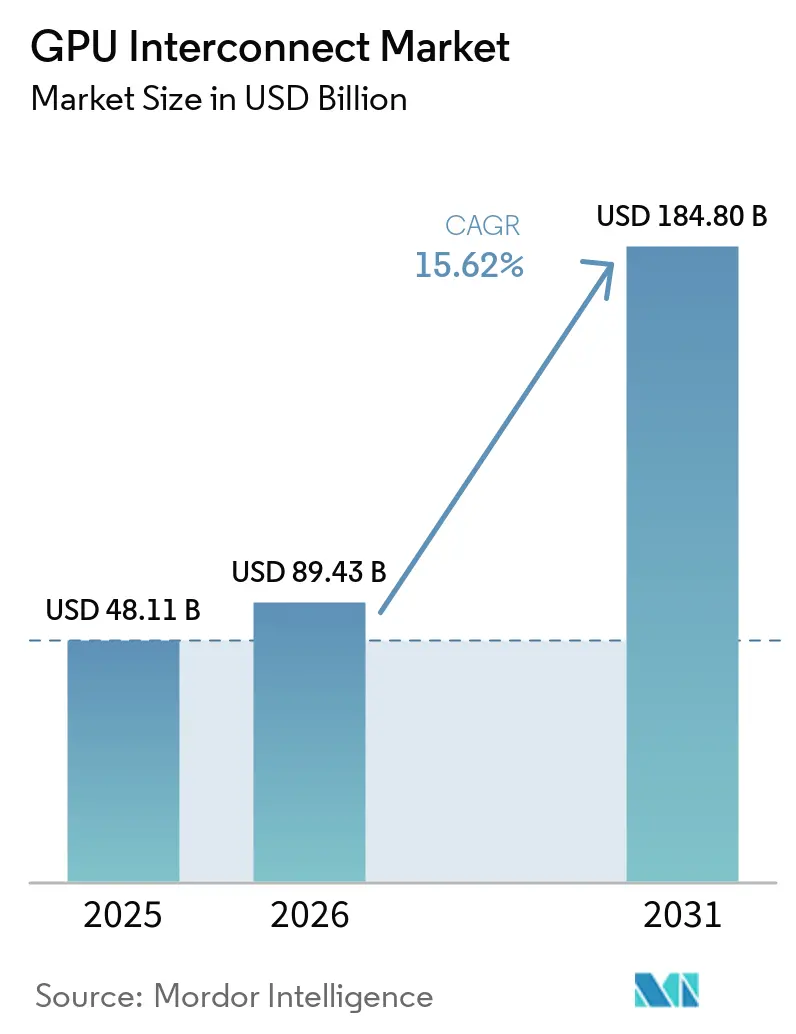

| Tamaño del Mercado (2026) | 89.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 184.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

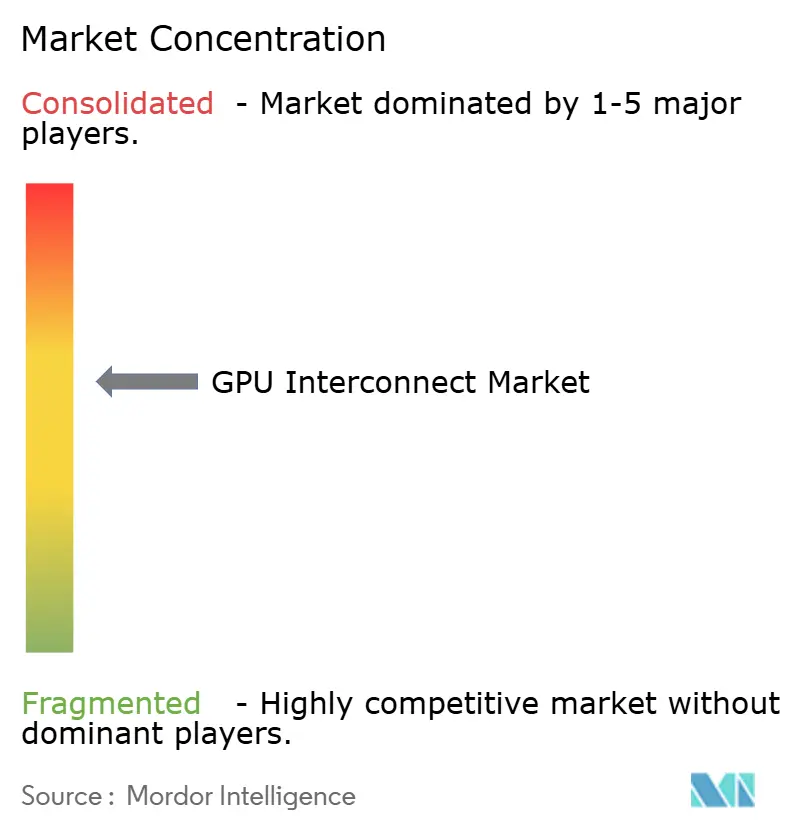

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU Interconnect por Mordor Intelligence

Se espera que el tamaño del mercado de GPU Interconnect aumente de 48,11 mil millones de USD en 2025 a 89,43 mil millones de USD en 2026 y alcance 184,80 mil millones de USD en 2031, creciendo a una CAGR del 15,62% durante 2026-2031. El gasto de los hyperscalers y el avance hacia sistemas de inteligencia artificial (IA) a escala de rack han convertido el diseño de interconexión en una decisión central de infraestructura, en lugar de una elección secundaria de componentes de servidor. Los compradores ahora tratan el ancho de banda, la latencia y la eficiencia del tejido de red como impulsores directos del rendimiento utilizable de la GPU, lo que está acortando los ciclos de actualización en el mercado de GPU Interconnect. Las redes ópticas, la fotónica de silicio y los diseños de conmutadores más densos también están mejorando la eficiencia energética y espacial, ampliando el caso comercial para clústeres de IA más grandes. La competencia sigue concentrada en los enlaces propietarios de escalado vertical, mientras que los estándares abiertos y los diseños basados en Ethernet están dando a los clientes mayor flexibilidad en las implementaciones de escalado horizontal. Las oportunidades más sólidas en el mercado de GPU Interconnect están emergiendo, impulsadas por la expansión de la nube, los programas de cómputo soberano y las implementaciones de IA empresarial, todos los cuales requieren tejidos de mayor rendimiento con menor riesgo de integración y mejores economías operativas.

Conclusiones Clave del Informe

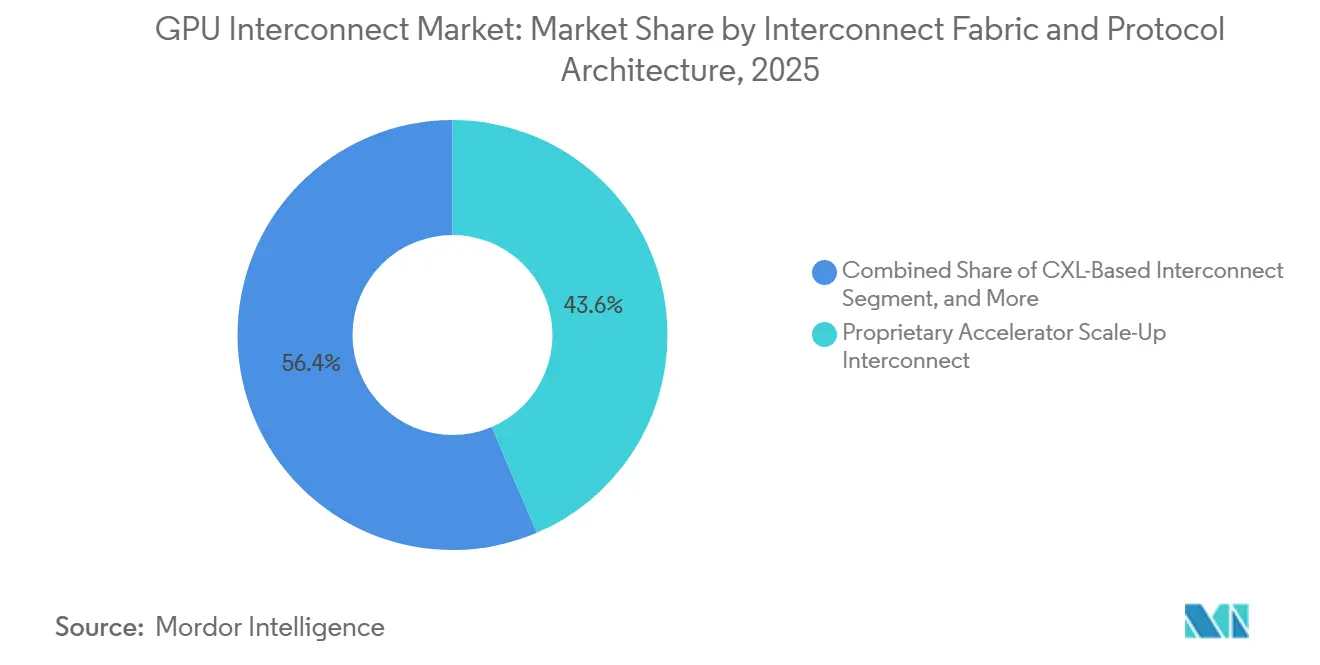

- Por tejido de interconexión, la interconexión propietaria de escalado vertical de aceleradores representó el 43,59% de la participación del mercado de GPU Interconnect en 2025, mientras que se espera que la interconexión abierta de escalado vertical de aceleradores siga siendo el segmento de tejido de más rápido crecimiento hasta 2031.

- Por dominio de conectividad, la conectividad de escalado vertical representó el 49,32% del tamaño del mercado de GPU Interconnect (unidad de procesamiento gráfico) en 2025, mientras que se proyecta que la conectividad entre pods y de campus de IA se expanda más rápidamente hasta 2031.

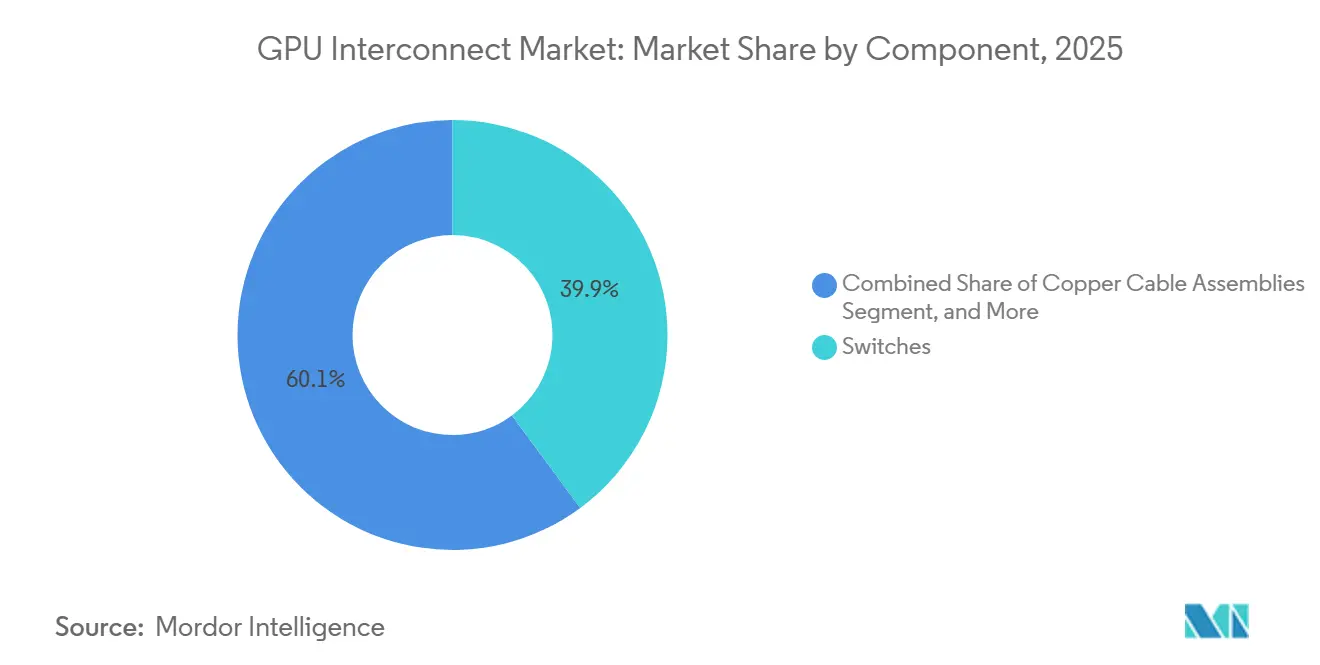

- Por componente, los conmutadores representaron el 39,87% de la participación del mercado de GPU Interconnect en 2025, mientras que se proyecta que las interconexiones ópticas crezcan a una CAGR del 16,58% hasta 2031.

- Por usuario final, los hyperscalers y los proveedores de servicios en la nube de Nivel 1 capturaron el 68,84% de la participación en 2025, mientras que se espera que los proveedores de nube nativos de IA y los neoclouds registren el crecimiento más rápido hasta 2031.

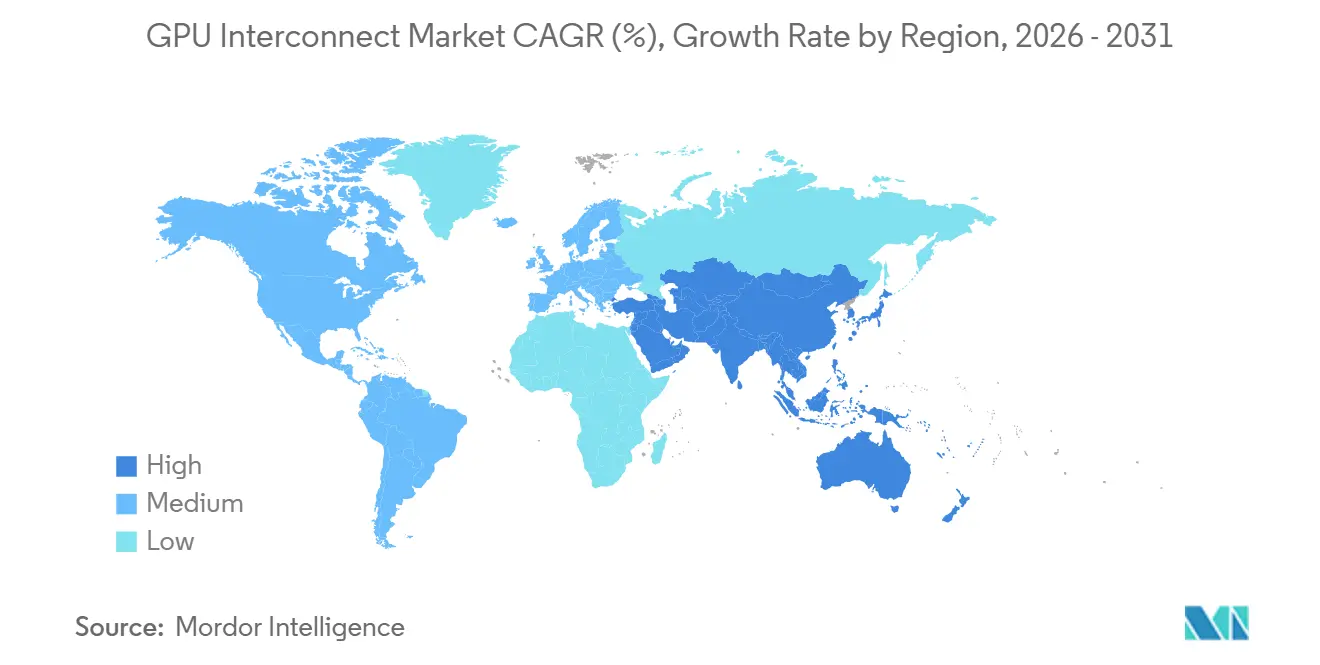

- Por geografía, América del Norte representó el 56,62% de la participación del mercado de GPU Interconnect en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 16,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU Interconnect

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ancho de Banda en Clústeres de IA Generativa | +4.5% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de Cuellos de Botella de Cómputo a Cuellos de Botella de Interconexión | +3.2% | Global | Mediano plazo (2-4 años) |

| Expansión de Sistemas GPU a Escala de Rack en Centros de Datos Hyperscale | +2.8% | América del Norte y Asia-Pacífico como núcleo, con extensión a Europa | Mediano plazo (2-4 años) |

| Crecimiento de Estándares Abiertos de Interconexión para Reducir la Dependencia de un Solo Proveedor | +2.1% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia Óptica Co-Empaquetada y Fotónica de Silicio | +1.6% | Global, con adopción temprana en América del Norte y Taiwán | Largo plazo (≥ 4 años) |

| Demanda de Co-Diseño CPU-GPU en Infraestructura de IA Empresarial | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ancho de Banda en Clústeres de IA Generativa

El entrenamiento de IA generativa sigue impulsando el mercado de GPU Interconnect al alza porque las tareas de comunicación colectiva saturan el tejido de red mucho más rápido de lo que el cómputo bruto puede compensar. NVIDIA indicó que su plataforma GB300 NVL72 ofrece 130 TB/s de ancho de banda agregado intra-rack en 72 GPUs Blackwell Ultra, y que NVLink 6 para Rubin elevará el ancho de banda por GPU a 3,6 TB/s, lo que subraya la rapidez con que aumentan los requisitos de ancho de banda a medida que crece la densidad de los clústeres.[1]NVIDIA Corporation, "NVIDIA GB300 NVL72 Diseñado para el Rendimiento y la Eficiencia en Razonamiento de IA," NVIDIA, nvidia.com A medida que aumenta el tamaño de los modelos, el tráfico este-oeste dentro del clúster se vuelve demasiado costoso para ignorar, desplazando el gasto de una partida de servidor a un presupuesto dedicado de tejido de red. Este cambio acorta los ciclos de reemplazo en el mercado de GPU Interconnect porque muchos operadores de frontera ahora alinean las actualizaciones del tejido más estrechamente con las generaciones de aceleradores que con los hábitos tradicionales de actualización de redes. También eleva el valor comercial de los diseños que pueden mantener miles de GPUs ocupadas simultáneamente, ya que cualquier déficit de ancho de banda puede reducir la utilización efectiva y debilitar el retorno de grandes inversiones en cómputo. El resultado es un mercado donde el crecimiento de la demanda está siendo impulsado no solo por más GPUs, sino también por la necesidad de conectarlas con tejidos mucho más capaces.

Transición de Cuellos de Botella de Cómputo a Cuellos de Botella de Interconexión

El mercado de GPU Interconnect también se está beneficiando de un cambio en el lugar donde ahora ocurren los problemas de rendimiento dentro de los grandes clústeres de IA. NVIDIA ha posicionado Spectrum-X en torno a la programación consciente de la topología, el equilibrio de carga y el ajuste de red para grandes clústeres de IA basados en Ethernet, lo que refleja cómo el comportamiento del tejido ahora determina si el escalado sigue siendo eficiente a medida que crece el tamaño de la implementación. Los compradores que aseguraron una sólida capacidad de GPU sin igualarla con suficiente ancho de banda están descubriendo que el entrenamiento distribuido no ofrece el rendimiento que esperaban de su gasto de capital. Esto ha creado un ciclo de actualización práctico dentro de los clústeres existentes, donde los operadores agregan tarjetas de interfaz de red, conmutadores y hardware de conectividad relacionado sin esperar una nueva compra de acelerador. Ese patrón apoya el mercado de GPU Interconnect incluso cuando el ritmo de compra de cómputo se vuelve irregular entre grupos de clientes. También mejora la posición de los proveedores de conmutadores, tarjetas de interfaz de red y DPUs porque la demanda de interconexión está volviéndose menos dependiente de un evento único de envío de GPUs y más vinculada al ajuste continuo de los clústeres.

Expansión de Sistemas GPU a Escala de Rack en Centros de Datos Hyperscale

El diseño de sistemas a escala de rack ha cambiado la combinación de ingresos del mercado de GPU Interconnect (unidad de procesamiento gráfico) al concentrar más tejido dentro de cada sistema de IA implementado. NVIDIA construyó el GB300 NVL72 en torno a la comunicación nativa de NVLink, y esa arquitectura reemplaza un arreglo más convencional a nivel de servidor con un enfoque de rack estrechamente integrado que depende de hardware de tejido dedicado en todo el sistema. Los cuatro mayores operadores de nube confirmaron un gasto de capital combinado para 2026 de 725 mil millones de USD, con una gran parte de ese presupuesto dirigida a cómputo de IA e infraestructura de redes, lo que respalda la demanda continua de implementaciones de interconexión densa. Esto favorece a los proveedores que suministran silicio para conmutadores, enlaces ópticos, controladores de tejido y otros componentes que ganan contenido a medida que la integración del sistema asciende desde el nivel de placa al nivel de rack. También ejerce presión sobre los proveedores vinculados principalmente a categorías más antiguas de acondicionamiento de señal PCIe, porque parte de ese valor se desplaza hacia nuevas capas de conmutación y óptica a medida que se expande la adopción a escala de rack. En términos prácticos, el mercado de GPU Interconnect está viendo una mayor intensidad de ingresos por implementación a medida que los hyperscalers pasan de servidores de aceleradores aislados hacia diseños integrados de fábricas de IA.

Crecimiento de Estándares Abiertos de Interconexión para Reducir la Dependencia de un Solo Proveedor

Los estándares abiertos están adquiriendo una importancia creciente en el mercado de GPU Interconnect a medida que los grandes compradores buscan mayor flexibilidad de proveedores ante el aumento de los presupuestos de clústeres. El Consorcio UALink publicó su versión 2.0 en abril de 2026 con cómputo en red, definición de chiplets y características de gestión, y el grupo indicó que 115 o más empresas miembro participan ahora en la configuración del estándar. El Consorcio Ultra Ethernet también lanzó la Especificación 1.0 en junio de 2025, proporcionando al lado de escalado horizontal del mercado de GPU Interconnect un marco abierto basado en Ethernet para tráfico de IA y computación de alto rendimiento (HPC). Se espera hardware de evaluación para UALink 1.0 en la segunda mitad de 2026, pero el silicio comercial aún se espera más adelante, lo que significa que la adopción dependerá de la rapidez con que los proveedores puedan pasar del trabajo en el consorcio a productos desplegables. Aun así, los marcos abiertos ya están moldeando el comportamiento de compra al proporcionar a las empresas y operadores de nube un camino más claro hacia tejidos de GPU multi-proveedor. Con el tiempo, esto debería hacer que el mercado de GPU Interconnect sea menos dependiente de una sola arquitectura en la capa de escalado vertical, incluso si los sistemas propietarios mantienen una sólida ventaja a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Empaquetado Avanzado y Capacidad de SerDes de Alta Velocidad | -2.1% | Global, concentrado en torno a los centros de fabricación avanzada en Taiwán | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad para Tejidos GPU de Escalado Vertical | -1.4% | Global, agudo en implementaciones de IA de mercado medio y soberano | Mediano plazo (2-4 años) |

| Dependencia del Ecosistema Propietario que Ralentiza la Adopción Multi-Proveedor | -0.9% | Global | Largo plazo (≥ 4 años) |

| Restricciones Térmicas y de Suministro de Energía Persistentes a Escala de Rack | -0.7% | Global, agudo en implementaciones en instalaciones existentes y de colocación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Empaquetado Avanzado y Capacidad de SerDes de Alta Velocidad

El mercado de GPU Interconnect aún enfrenta un límite del lado de la oferta porque la capacidad de empaquetado avanzado sigue siendo escasa en los programas de semiconductores de IA. Epoch AI señaló que NVIDIA, Google, AMD y Amazon juntos representaron más del 90% de la capacidad global de empaquetado CoWoS por valor en 2025, lo que subraya cuánto de la base de suministro ya está siendo absorbida por un pequeño grupo de compradores muy grandes.[2]Epoch AI, "El Empaquetado Avanzado y la HBM, No los Dies Lógicos, Fueron los Cuellos de Botella en la Producción de Chips de IA en 2025," Epoch AI, epoch.ai Esto importa porque los ASICs de interconexión, los componentes ópticos avanzados y el silicio de alta velocidad relacionado compiten por el mismo ecosistema de fabricación que soporta el hardware de IA de próxima generación. Incluso cuando un proveedor gana un espacio de diseño, las entregas pueden seguir retrasándose respecto a los calendarios de los clientes si el suministro de empaquetado y SerDes no escala al mismo ritmo que la demanda. Eso crea un calendario de envíos irregular en el mercado de GPU Interconnect y puede retrasar la implementación completa del clúster, especialmente cuando los clientes necesitan la entrega sincronizada de aceleradores, conmutadores, óptica y dispositivos de conectividad de soporte. La restricción es más severa para los proveedores que necesitan tanto empaquetado avanzado como contenido de redes de alta velocidad al mismo tiempo, ya que cualquier brecha en una parte de la cadena puede ralentizar todo el programa.

Alto Costo Total de Propiedad para Tejidos GPU de Escalado Vertical

El costo total de propiedad es otra restricción clara en el mercado de GPU Interconnect porque los tejidos de escalado vertical de alto rendimiento requieren más que solo el ASIC del conmutador. Los racks de IA densos a menudo requieren enfriamiento líquido, suministro de energía especializado y actualizaciones de instalaciones, lo que aumenta significativamente el costo operativo total más allá de una simple compra de cómputo. Esa carga de costos importa más para los proyectos de cómputo soberano, las empresas y los operadores de nube de tamaño mediano que no pueden distribuir el gasto en infraestructura a la misma escala de implementación que los mayores hyperscalers. UALink está intentando abordar parte de este problema prometiendo rendimiento a escala de rack con un modelo de suministro más abierto, pero los productos comerciales aún están pasando por la etapa de evaluación en 2026. Hasta que esos productos estén ampliamente disponibles, muchos compradores en el mercado de GPU Interconnect seguirán sopesando las ganancias de rendimiento frente a los mayores costos de enfriamiento, integración y adaptación de instalaciones. Esto significa que algunas organizaciones se quedarán con tamaños de clúster más pequeños o preferirán rutas de expansión basadas en Ethernet en lugar de los sistemas propietarios de escalado vertical más costosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tejido de Interconexión / Arquitectura de Protocolo: El Liderazgo Propietario se Encuentra con un Impulso más Amplio hacia los Estándares

La interconexión propietaria de escalado vertical de aceleradores representó el 43,59% del mercado de GPU Interconnect en 2025, mientras que se espera que la interconexión abierta de escalado vertical de aceleradores sea la categoría de tejido de más rápido crecimiento hasta 2031. Esa posición de liderazgo provino de la implementación temprana y amplia de sistemas a escala de rack basados en NVLink en entornos hyperscaler, donde la interconexión está empaquetada como parte central de la arquitectura de cómputo completa en lugar de un complemento opcional. NVIDIA reforzó este modelo vinculando estrechamente NVLink y NVSwitch a su enfoque de diseño a escala de rack, lo que mantuvo los enlaces propietarios de escalado vertical como centrales en la infraestructura de IA de alta densidad. Al mismo tiempo, la versión UALink 2.0 añadió cómputo en red, chiplets y características de gestión, dando a los diseños de escalado vertical abierto una hoja de ruta más creíble para clústeres multi-proveedor. Esto deja al mercado de GPU Interconnect con una estructura a corto plazo donde los sistemas propietarios aún dominan el extremo superior, mientras que los marcos abiertos están construyendo una base técnica más sólida para una adopción posterior.

La interconexión nativa basada en PCIe sigue siendo relevante en la industria de GPU Interconnect para servidores de inferencia heterogéneos, donde el control de costos y la amplia compatibilidad a menudo importan más que el mayor ancho de banda posible. La interconexión basada en CXL también está ganando atención en los diseños orientados a la inferencia porque las características de memoria compartida y agrupación pueden ayudar a reducir los cuellos de botella de memoria en cargas de trabajo mixtas de CPU y GPU. Astera Labs llevó su controlador de memoria CXL Leo a producción en volumen para cargas de trabajo relacionadas con Microsoft Azure en 2026, demostrando que CXL está pasando del concepto a la implementación comercial en infraestructura de nube. Los tejidos de escalado horizontal basados en Ethernet están ganando terreno porque se alinean con los grandes ecosistemas de redes instalados, mientras que InfiniBand sigue siendo importante donde el rendimiento de entrenamiento estrechamente acoplado y el comportamiento operativo establecido aún tienen peso. El mercado de GPU Interconnect se está moviendo, por tanto, hacia un entorno de tejido más mixto, aunque los sistemas propietarios de escalado vertical aún mantienen la posición inicial más sólida en los clústeres de IA de mayor densidad.

Por Dominio de Conectividad: Los Ingresos de Escalado Vertical Siguen Siendo los Mayores Mientras los Enlaces de Campus se Expanden más Rápido

La conectividad de escalado vertical representó el 49,32% del tamaño del mercado de GPU Interconnect en 2025, mientras que se proyecta que la conectividad entre pods y de campus de IA se expanda más rápido que los otros dominios de conectividad hasta 2031. El escalado vertical mantuvo la mayor posición de ingresos porque los sistemas densos a escala de rack incorporan un contenido de tejido significativo directamente en cada unidad implementada, aumentando así el valor de la interconexión por instalación. NVIDIA centró este enfoque en el GB300 NVL72, donde el propio rack está construido en torno a la comunicación interna de alto ancho de banda en lugar de un arreglo más convencional de servidores sueltos. Esa estructura respalda una gran lista de materiales para bandejas de conmutadores, enlaces internos y hardware de conectividad relacionado, lo que mantiene el escalado vertical como central para los ingresos en el mercado de GPU Interconnect. También ayuda a explicar por qué los compradores que eligen sistemas de IA estrechamente integrados a menudo se comprometen con una arquitectura de interconexión al mismo tiempo que eligen la plataforma de acelerador.

La conectividad entre pods y de campus de IA está creciendo más rápido porque muchas implementaciones de IA ya no pueden encajar todo el cómputo requerido en una sala o un edificio. A medida que los operadores distribuyen la capacidad de GPU en campus más grandes para abordar las restricciones de energía, enfriamiento y espacio, necesitan una conectividad óptica robusta entre pods, clústeres e instalaciones. La conectividad de escalado horizontal sigue siendo importante dentro de cada clúster porque las GPUs aún necesitan comunicación predecible de baja latencia entre racks, mientras que la conectividad intra-nodo sigue siendo importante en servidores mixtos de CPU y GPU que dependen de la conexión PCIe o CXL. Los operadores que mejoran solo la ruta GPU a GPU aún pueden enfrentar cuellos de botella si la ruta CPU a GPU sigue siendo limitada, lo que significa que el ajuste del rendimiento debe cubrir múltiples capas de tráfico simultáneamente. Esto mantiene el mercado de GPU Interconnect amplio en todos los tipos de conectividad, con diferentes dominios ganando valor según el tamaño del clúster, el diseño de la carga de trabajo y la distribución física del centro de datos.

Por Componente: Los Conmutadores Mantienen el Mayor Grupo de Ingresos Mientras la Óptica Crece más Rápido

Se proyecta que las interconexiones ópticas crezcan a una CAGR del 16,58% de 2026 a 2031, mientras que los conmutadores representaron el 39,87% del mercado de GPU Interconnect en 2025. El crecimiento óptico está siendo impulsado por el avance hacia la óptica co-empaquetada y la fotónica de silicio, especialmente a medida que la densidad de los clústeres impulsa a los operadores a reducir el consumo de energía y mejorar la calidad de la señal en enlaces más exigentes. NVIDIA indicó que el InfiniBand CPO Quantum-X800 alcanzó disponibilidad a principios de 2026, y que Spectrum-X Ethernet Photonics entró en producción en mayo de 2026, marcando un paso comercial significativo para la conmutación óptica en infraestructura de IA. Ese cambio importa porque el escalado óptico permite tejidos más grandes y eficientes energéticamente, lo que es cada vez más importante a medida que el mercado de GPU Interconnect sirve a fábricas de IA más grandes en lugar de racks de aceleradores aislados. Los conmutadores aún mantuvieron la mayor participación de ingresos porque siguen siendo centrales tanto para la conectividad a nivel de rack como a nivel de clúster, y cada implementación densa de IA necesita una capacidad de conmutación sustancial.

La cartera de proveedores también muestra la rapidez con que avanzan las hojas de ruta de componentes en torno al mercado de GPU Interconnect. Arista presentó la Serie 7060XE7 en junio de 2026 con 64 puertos a 1,6T por puerto y hasta 102,4 Tb/s de ancho de banda agregado, señalando un rápido avance más allá de las redes de 800G en los centros de datos de IA. Las tarjetas de interfaz de red y los DPUs también están ganando importancia porque los sistemas de IA densos necesitan un manejo más sólido del tráfico norte-sur junto con el ancho de banda del tejido interno, y NVIDIA posicionó ConnectX-8 a 800 Gb/s por puerto para plataformas basadas en GB300. Los retemporizadores y los circuitos integrados de conectividad siguen siendo importantes porque las velocidades de carril más altas aumentan los desafíos de integridad de señal en placas, cables y planos posteriores. Astera Labs reportó 308,4 millones de USD en ingresos del primer trimestre de 2026 mientras expandía su presencia en estas categorías. Los ensamblajes de cables de cobre aún sirven a los enlaces de corto alcance donde el costo y la familiaridad operativa importan, pero el mercado de GPU Interconnect está dirigiendo constantemente más crecimiento hacia los sistemas ópticos y las plataformas de conmutación que los soportan.

Por Usuario Final: Los Hyperscalers Lideran la Demanda Actual Mientras los Neoclouds se Expanden Rápidamente

Los hyperscalers y los proveedores de servicios en la nube de Nivel 1 representaron el 68,84% del mercado de GPU Interconnect en 2025, mientras que se prevé que los proveedores de nube nativos de IA y los neoclouds crezcan más rápido hasta 2031. Este dominio refleja la escala a la que Microsoft, Amazon, Google y Meta implementan infraestructura tanto para el entrenamiento como para la inferencia de IA. Sus compromisos combinados de gasto de capital para 2026 alcanzaron 725 mil millones de USD, con una gran parte dirigida al cómputo de IA y las redes, proporcionando al mercado de GPU Interconnect su base de gasto más profunda y predecible. Estos clientes también adoptan nuevas arquitecturas de forma temprana, razón por la cual han sido centrales en el despliegue de sistemas a escala de rack, tejidos de alto ancho de banda y conmutación óptica avanzada. Incluso cuando algunos hyperscalers diseñan partes de su pila de redes internamente, su escala de adquisición sigue dando forma a las hojas de ruta de productos en todo el ecosistema de proveedores.

Los proveedores de nube nativos de IA y los neoclouds se están expandiendo rápidamente porque utilizan el acceso a tejidos más nuevos como un argumento de venta directo para clientes empresariales y de investigación. NVIDIA indicó que CoreWeave, Lambda y Oracle Cloud Infrastructure estuvieron entre los primeros adoptantes de Spectrum-X Ethernet Photonics, lo que muestra cómo las plataformas de nube más nuevas están utilizando el rendimiento de redes y la eficiencia energética para diferenciar sus servicios. Los programas gubernamentales y de cómputo soberano también están ampliando la base de compradores, y Canadá lanzó su Programa de Infraestructura de Cómputo Soberano de IA en abril de 2026 con 2.400 millones de CAD (1.760 millones de USD) en apoyo federal. Las grandes empresas, los centros de cómputo académico y las implementaciones relacionadas con las telecomunicaciones añaden demanda adicional, aunque a menudo prefieren tejidos de escalado horizontal conscientes del costo en lugar de los sistemas propietarios de escalado vertical más costosos. Esta combinación de clientes en expansión otorga al mercado de GPU Interconnect (unidad de procesamiento gráfico) una base de demanda más amplia que en ciclos de aceleradores anteriores, cuando las compras de hyperscalers representaban una proporción mucho mayor de la actividad total.

Análisis Geográfico

América del Norte representó el 56,62% de la participación del mercado de GPU Interconnect en 2025, manteniéndose muy por delante de todos los demás segmentos regionales. La región se beneficia de la inversión concentrada de los hyperscalers en los Estados Unidos y del hecho de que muchas de las empresas que dan forma al mercado de GPU Interconnect, incluidas NVIDIA, Broadcom, Arista Networks, Astera Labs, Credo Technology, Coherent y Lumentum, tienen su sede o importantes operaciones comerciales allí. La región también sigue siendo la mayor base de adopción temprana de infraestructura de IA a escala de rack, lo que significa que los lanzamientos de productos a menudo se traducen en implementaciones en América del Norte antes de los despliegues globales más amplios. El gran gasto de capital en la nube está reforzando esta ventaja, con los mayores operadores dirigiendo importantes presupuestos de 2026 hacia cómputo de IA e infraestructura de redes. Canadá también está ayudando a ampliar la demanda regional a través de inversiones públicas en cómputo, y su Programa de Infraestructura de Cómputo Soberano de IA añadió 2.400 millones de CAD (1.760 millones de USD) en apoyo federal en abril de 2026.[3]Gobierno de Canadá, "Canadá Lanza una Iniciativa Nacional para Construir Capacidad de Supercomputación de IA a Gran Escala," Gobierno de Canadá, canada.ca

Se proyecta que Asia-Pacífico se expanda a una CAGR del 16,44% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de GPU Interconnect. El crecimiento en la región está siendo respaldado por las ambiciones de IA soberana, la construcción de nubes locales y la necesidad de pilas tecnológicas domésticas en países que buscan mayor control sobre la infraestructura de cómputo. La región también importa porque varios grandes grupos tecnológicos de Asia-Pacífico forman parte del Consorcio UALink, lo que indica que los estándares abiertos de escalado vertical están atrayendo un interés real de las principales empresas de plataformas y participantes de hardware. Este impulso regional probablemente respaldará tanto los ecosistemas de fabricación locales como la demanda de enfoques alternativos de interconexión a medida que los clientes sopesen el costo, el acceso al suministro y el control tecnológico. Para el mercado de GPU Interconnect, Asia-Pacífico está volviéndose importante no solo como centro de demanda, sino también como una región que puede influir en la futura adopción de estándares y los patrones de abastecimiento de componentes.

Europa es más pequeña hoy, pero sigue siendo estratégicamente importante porque las normas de soberanía de datos y los marcos de gobernanza de IA continúan respaldando la demanda de infraestructura de cómputo regional. El Reino Unido anunció en 2026 que asignaría 1.100 millones de GBP (1.400 millones de USD), en el marco de su plan de hardware de IA, incluidos 750 millones de GBP (1.020 millones de USD) para una supercomputadora nacional de IA programada para su implementación en 2030. América del Sur sigue siendo más temprana en la adopción, con actividad vinculada más estrechamente a la expansión de la nube de los hyperscalers y la computación de investigación que a grandes programas domésticos de tejido. La demanda de Oriente Medio y África sigue siendo menor en términos absolutos, pero el interés en el cómputo soberano está aumentando, lo que le da al mercado de GPU Interconnect (unidad de procesamiento gráfico) otra ruta de crecimiento regional a largo plazo más allá del núcleo hyperscaler actual.

Panorama Competitivo

El mercado de GPU Interconnect está moderadamente concentrado y tiene una estructura dividida, con enlaces propietarios de escalado vertical entre un pequeño número de proveedores, mientras que las redes de escalado horizontal son disputadas por un grupo más amplio de proveedores. NVIDIA mantiene la posición más sólida en la conectividad propietaria de escalado vertical porque NVLink y NVSwitch están integrados directamente en su diseño de sistema a escala de rack, lo que le otorga una poderosa ventaja en las implementaciones de IA de mayor densidad. En las redes de escalado horizontal, el campo es más amplio, con Broadcom, Marvell, Cisco y Arista Networks compitiendo en conmutación Ethernet, conectividad óptica y capas de redes de IA relacionadas.[4]Arista Networks, "Arista Presenta la Cartera de 1,6 Terabits de Próxima Generación para Tejidos de IA," Arista Networks, arista.com Los grupos de estándares abiertos también están dando forma a la competencia futura al proporcionar a los clientes un camino hacia tejidos multi-proveedor tanto en entornos de escalado vertical como horizontal. Esto significa que el mercado de GPU Interconnect está concentrado en el extremo superior, pero es más abierto y competitivo en las capas de redes más amplias que soportan el escalado de clúster a clúster.

Varias acciones empresariales en 2026 muestran cómo está evolucionando el panorama competitivo en el mercado de GPU Interconnect. NVIDIA anunció inversiones estratégicas de 2.000 millones de USD cada una en Lumentum y Coherent, junto con grandes compromisos de compra, lo que muestra un movimiento directo para asegurar el suministro óptico ascendente para su hoja de ruta de óptica co-empaquetada. Arista luego presentó la Serie 7060XE7 para tejidos de IA de 1,6T, señalando que los competidores centrados en Ethernet se están moviendo rápidamente hacia la conmutación de IA de mayor velocidad en lugar de esperar un ciclo de migración más lento. Astera Labs expandió sus operaciones en Taiwán en junio de 2026 para profundizar la validación de plataformas de IA y el trabajo de integración local, lo que refleja cómo los proveedores se están acercando a la base de fabricación y ensamblaje de sistemas que soporta el mercado de GPU Interconnect. La participación en consorcios también se ha convertido en una herramienta estratégica, ya que los proveedores buscan influir en las decisiones futuras de zócalos antes de que el silicio de escalado vertical abierto alcance una producción amplia. En conjunto, estos movimientos muestran que la competencia ahora se centra en el acceso al suministro, la posición en el ecosistema y la expansión de contenido por acelerador, en lugar de en lanzamientos de componentes aislados únicamente.

Todavía hay espacio abierto en el mercado de GPU Interconnect para la gestión de tejidos definida por software, el control de clústeres heterogéneos y el silicio de conmutación compatible con UALink probado comercialmente. The Register informó que el hardware de evaluación de UALink se espera en la segunda mitad de 2026, y que el silicio comercial seguirá más adelante, lo que indica que el mercado aún carece de un conjunto de productos de escalado vertical abierto completamente establecido en volumen. Esa brecha le da a los actores establecidos más tiempo para profundizar las relaciones con los clientes, pero también crea espacio para los competidores que puedan enviar alternativas abiertas creíbles antes de que la frustración de los compradores con la dependencia de un solo proveedor crezca. Oracle, a pesar de ser activo en las implementaciones de nube de GPU, sigue siendo principalmente un usuario final en este contexto en lugar de un diseñador del lado de la oferta de hardware de interconexión, por lo que el campo competitivo sigue estando definido principalmente por proveedores de redes, semiconductores y óptica.

Líderes de la Industria de GPU Interconnect

NVIDIA Corporation

Broadcom Inc.

Marvell Technology, Inc.

Advanced Micro Devices, Inc.

Astera Labs, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Arista Networks presentó la Serie 7060XE7, una cartera de redes de IA de 1,6T de próxima generación construida sobre el silicio Broadcom Tomahawk 6, con soporte para 64 puertos a 1,6T por puerto y una capacidad de conmutación agregada de 102,4 Tb/s, en configuraciones refrigeradas por aire y por líquido. Las variantes refrigeradas por aire están programadas para el cuarto trimestre de 2026 y las variantes refrigeradas por líquido para el primer trimestre de 2027, posicionando la cartera para implementaciones de tejido de IA tanto de escalado vertical como horizontal.

- Junio de 2026: Astera Labs expandió sus operaciones en Taiwán, estableciendo un Laboratorio de Interoperabilidad a Escala de Nube ampliado y aumentando la presencia de ingeniería para profundizar la integración con los proveedores de plataformas de IA y los fabricantes de sistemas de Taiwán, con el objetivo de la validación de clústeres de IA para la generación GB300.

- Mayo de 2026: NVIDIA anunció que Spectrum-X Ethernet Photonics está ahora en producción en el GTC de Taiwán, Computex 2026, marcándolo como el primer conmutador Ethernet CPO del mundo construido sobre tecnología SerDes de 200G con hasta 409,6 Tb/s de ancho de banda agregado. CoreWeave, Lambda y Oracle Cloud Infrastructure estuvieron entre los primeros adoptantes, y la disponibilidad amplia está prevista para la segunda mitad de 2026.

- Abril de 2026: El Consorcio UALink publicó cuatro especificaciones en su versión 2.0, introduciendo marcos de cómputo en red, definición de chiplets y gestión para implementaciones de IA de múltiples cargas de trabajo, con 115 o más empresas miembro gobernando ahora el estándar.

Alcance del Informe Global del Mercado de GPU Interconnect

El Mercado de GPU Interconnect comprende hardware, software, protocolos y tecnologías de redes que permiten la comunicación de alta velocidad y el intercambio de datos entre unidades de procesamiento gráfico (GPUs), aceleradores, CPUs, recursos de memoria e infraestructura de computación distribuida. Las soluciones de GPU Interconnect están diseñadas para abordar los requisitos de ancho de banda, latencia, escalabilidad y eficiencia de las cargas de trabajo modernas de inteligencia artificial (IA), aprendizaje automático, computación de alto rendimiento (HPC), computación en la nube e intensivas en datos, facilitando una comunicación fluida en entornos de cómputo cada vez más grandes y complejos.

El Informe del Mercado de GPU Interconnect está segmentado por Arquitectura de Interconexión/Arquitectura de Protocolo (Interconexión Nativa Basada en PCIe, Interconexión Basada en CXL, Interconexión Propietaria de Escalado Vertical de Aceleradores, Interconexión Abierta de Escalado Vertical de Aceleradores, Interconexión de Escalado Horizontal Basada en InfiniBand e Interconexión de Escalado Horizontal Basada en Ethernet), Dominio de Conectividad (Conectividad Intra-Nodo/Intra-Servidor, Conectividad de Escalado Vertical, Conectividad de Escalado Horizontal y Conectividad entre Pods/Campus de IA), Componente (Conmutadores, Tarjetas de Interfaz de Red y DPUs, Retemporizadores, Redrivers y Circuitos Integrados de Conectividad, Ensamblajes de Cables de Cobre e Interconexiones Ópticas), Usuario Final (Hyperscalers y Proveedores de Servicios en la Nube de Nivel 1, Proveedores de Nube Nativos de IA y Neoclouds, Grandes Empresas y Operadores de Infraestructura de IA Privada, Gobierno, Programas de IA Soberana y Laboratorios Nacionales de Investigación, Instituciones Académicas y de Investigación de HPC, y Proveedores de Telecomunicaciones, Nube en el Borde y Servicios Gestionados) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Interconexión Nativa Basada en PCIe |

| Interconexión Basada en CXL |

| Interconexión Propietaria de Escalado Vertical de Aceleradores |

| Interconexión Abierta de Escalado Vertical de Aceleradores |

| Interconexión de Escalado Horizontal Basada en InfiniBand |

| Interconexión de Escalado Horizontal Basada en Ethernet |

| Conectividad Intra-Nodo/Intra-Servidor |

| Conectividad de Escalado Vertical |

| Conectividad de Escalado Horizontal |

| Conectividad entre Pods/Campus de IA |

| Conmutadores |

| Tarjetas de Interfaz de Red y DPUs |

| Retemporizadores, Redrivers y Circuitos Integrados de Conectividad |

| Ensamblajes de Cables de Cobre |

| Interconexiones Ópticas |

| Hyperscalers y Proveedores de Servicios en la Nube de Nivel 1 |

| Proveedores de Nube Nativos de IA y Neoclouds |

| Grandes Empresas y Operadores de Infraestructura de IA Privada |

| Gobierno, Programas de IA Soberana y Laboratorios Nacionales de Investigación |

| Instituciones Académicas y de Investigación de HPC |

| Proveedores de Telecomunicaciones, Nube en el Borde y Servicios Gestionados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tejido de Interconexión/Arquitectura de Protocolo | Interconexión Nativa Basada en PCIe | |

| Interconexión Basada en CXL | ||

| Interconexión Propietaria de Escalado Vertical de Aceleradores | ||

| Interconexión Abierta de Escalado Vertical de Aceleradores | ||

| Interconexión de Escalado Horizontal Basada en InfiniBand | ||

| Interconexión de Escalado Horizontal Basada en Ethernet | ||

| Por Dominio de Conectividad | Conectividad Intra-Nodo/Intra-Servidor | |

| Conectividad de Escalado Vertical | ||

| Conectividad de Escalado Horizontal | ||

| Conectividad entre Pods/Campus de IA | ||

| Por Componente | Conmutadores | |

| Tarjetas de Interfaz de Red y DPUs | ||

| Retemporizadores, Redrivers y Circuitos Integrados de Conectividad | ||

| Ensamblajes de Cables de Cobre | ||

| Interconexiones Ópticas | ||

| Por Usuario Final | Hyperscalers y Proveedores de Servicios en la Nube de Nivel 1 | |

| Proveedores de Nube Nativos de IA y Neoclouds | ||

| Grandes Empresas y Operadores de Infraestructura de IA Privada | ||

| Gobierno, Programas de IA Soberana y Laboratorios Nacionales de Investigación | ||

| Instituciones Académicas y de Investigación de HPC | ||

| Proveedores de Telecomunicaciones, Nube en el Borde y Servicios Gestionados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de GPU Interconnect?

El mercado de GPU Interconnect alcanzó 89,43 mil millones de USD en 2026 y se prevé que alcance 184,8 mil millones de USD en 2031 a una CAGR del 15,62%.

¿Qué tejido de interconexión lidera los ingresos actuales?

La interconexión propietaria de escalado vertical de aceleradores lideró con una participación del 43,59% en 2025, respaldada por la implementación temprana a escala de rack en torno a arquitecturas basadas en NVLink.

¿Qué dominio de conectividad se está expandiendo más rápido?

La conectividad de escalado vertical mantuvo la mayor participación en 2025, pero se espera que la conectividad entre pods y de campus de IA crezca más rápido hasta 2031 a medida que los clústeres se extienden por campus más grandes.

¿Por qué las interconexiones ópticas están ganando terreno en los clústeres de GPU?

Se proyecta que las interconexiones ópticas crezcan a una CAGR del 16,58% porque los sistemas de IA más densos necesitan mejor eficiencia energética, integridad de señal y conmutación de mayor ancho de banda.

¿Quién compra más hardware de GPU Interconnect hoy en día?

Los hyperscalers y los proveedores de servicios en la nube de Nivel 1 lideraron la demanda con una participación del 68,84% en 2025, impulsados por programas de infraestructura de entrenamiento e inferencia de IA de gran escala.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

América del Norte lideró con una participación del 56,62% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 16,44% hasta 2031.

Última actualización de la página el: