Tamaño y Participación del Mercado de Ventanas de Vidrio Aislante

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventanas de Vidrio Aislante por Mordor Intelligence

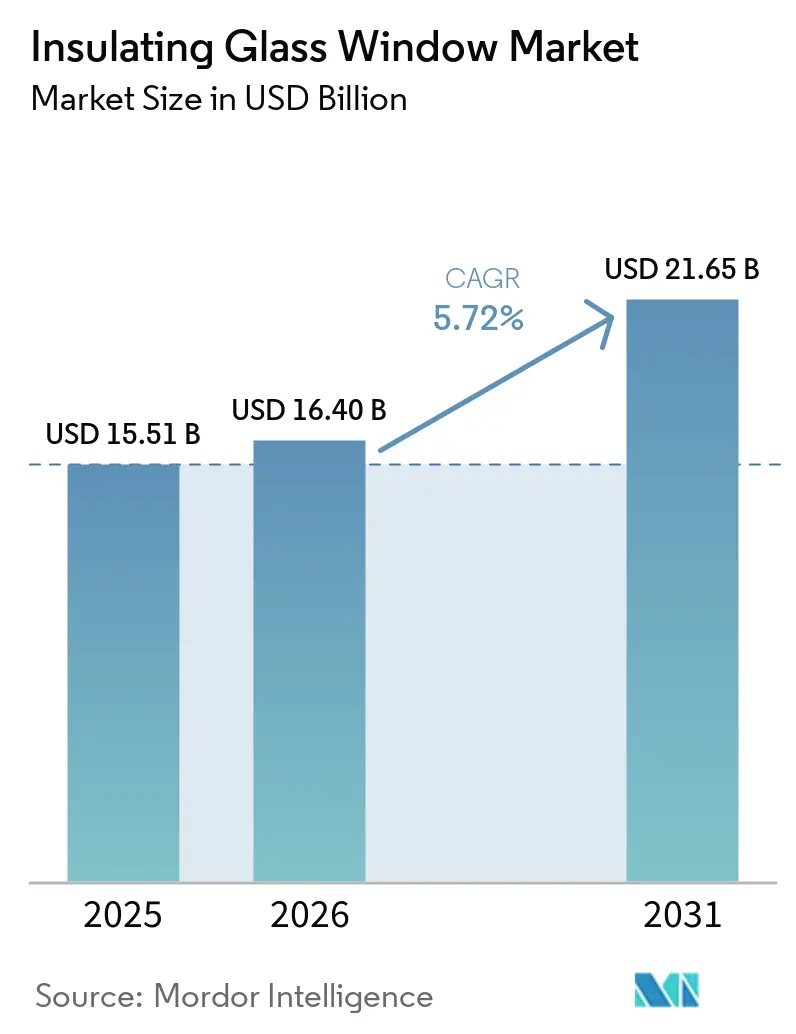

El tamaño del Mercado de Ventanas de Vidrio Aislante fue valorado en USD 15,51 mil millones en 2025 y se estima que crecerá desde USD 16,40 mil millones en 2026 hasta alcanzar USD 21,65 mil millones en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). La demanda de carpintería con bajo valor U está aumentando debido a los códigos de eficiencia energética en regiones como California, Nueva York y la Unión Europea, que lo han convertido en un requisito básico. Esto ha reducido la brecha de precios con el acristalamiento simple y ha acortado los períodos de recuperación de la inversión a menos de cinco años. El crecimiento está respaldado además por los mandatos de energía casi nula. Se espera que la región de Asia-Pacífico experimente un crecimiento significativo, ya que países como China e India se centran en la renovación de viviendas urbanas y en la aceleración de la adopción de unidades de acristalamiento triple y al vacío. Si bien el doble acristalamiento actualmente tiene una participación mayoritaria en el mercado, las configuraciones cuádruples y al vacío se están expandiendo a medida que los objetivos de cero emisiones netas imponen umbrales de rendimiento más estrictos. En el lado de la oferta, los fabricantes están adoptando hornos híbridos eléctrico-hidrógeno, que pueden reducir la intensidad de carbono de la producción de vidrio flotado hasta en un 40%. Además, los especialistas en vidrio aislante al vacío (VIG) están aumentando la producción semanal a más de 1.000 unidades, con el objetivo de reducir la brecha de costos con el acristalamiento triple.

Conclusiones Clave del Informe

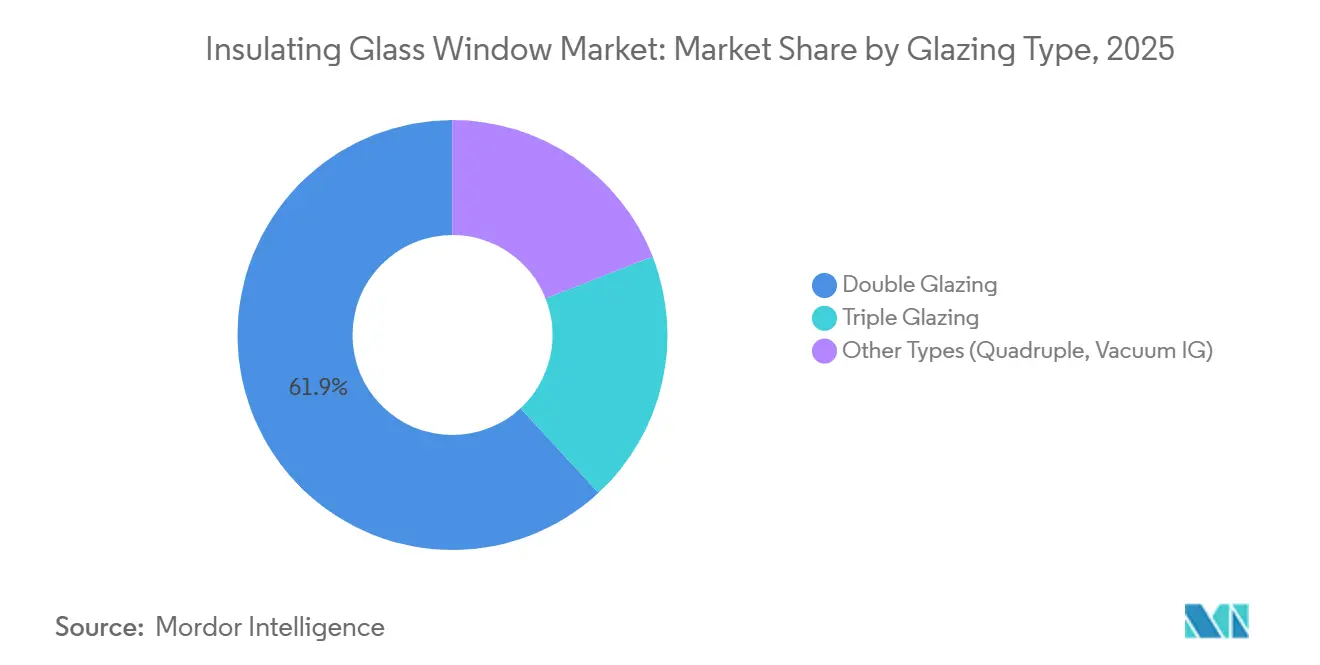

- Por tipo de acristalamiento, el doble acristalamiento representó el 61,89% de la participación del mercado de ventanas de vidrio aislante en 2025, mientras que las unidades de vidrio aislante cuádruples y al vacío avanzan a una CAGR del 6,57% hasta 2031.

- Por material del marco de ventana, el uPVC representó el 42,44% de los ingresos de 2025, mientras que se proyecta que los materiales compuestos registren una CAGR del 6,42% entre 2026-2031.

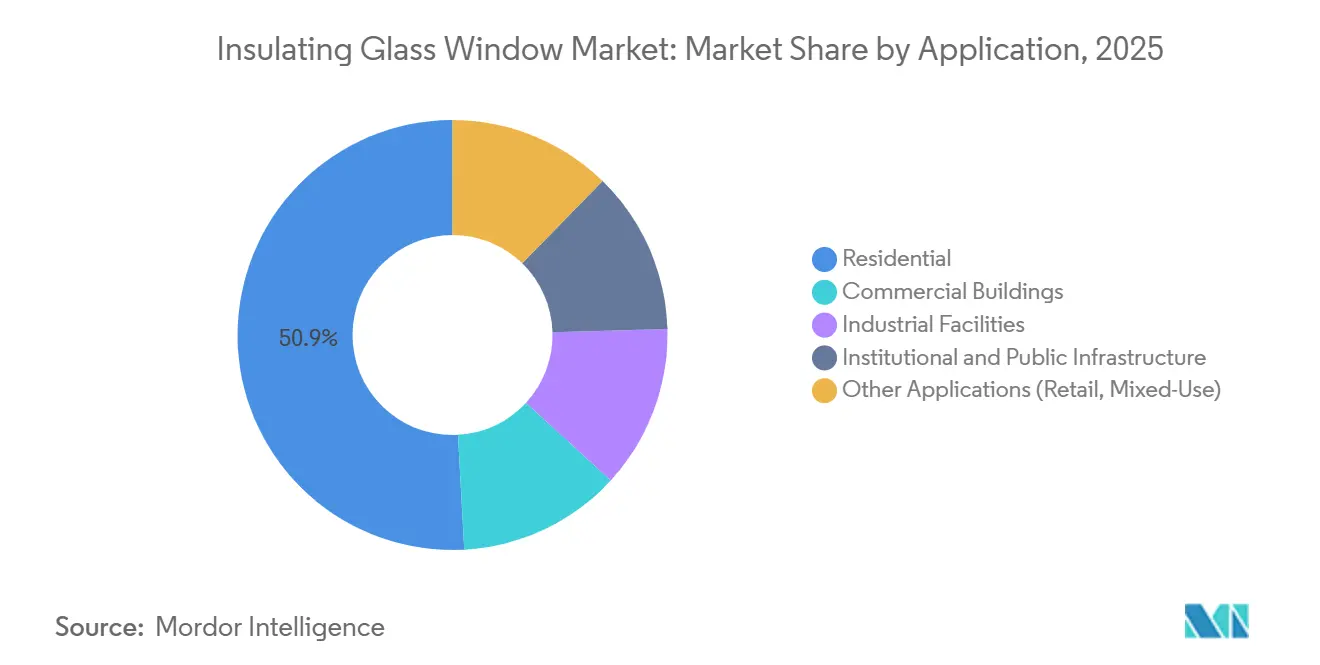

- Por aplicación, el sector residencial captó el 50,87% de las ventas de 2025, aunque el segmento institucional y de infraestructura pública es el de más rápido crecimiento con una CAGR del 6,83% hasta 2031.

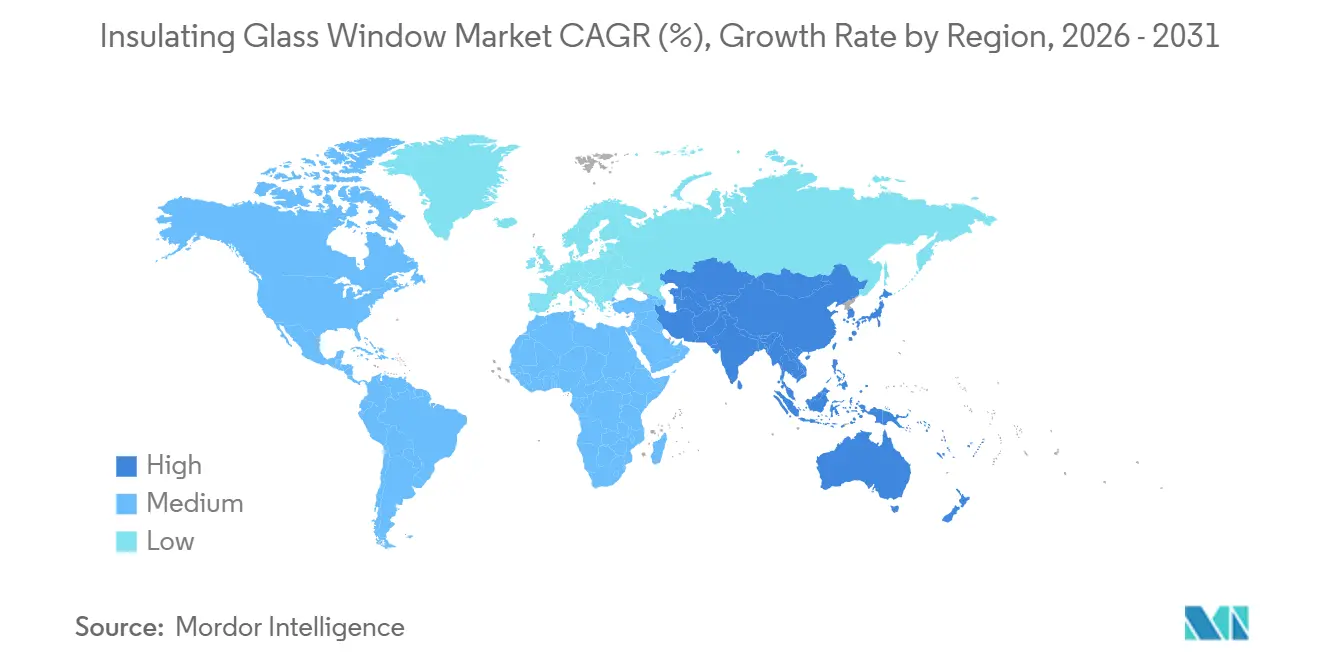

- Por geografía, Europa lideró con una participación de ingresos del 37,21% en 2025, pero se prevé que Asia-Pacífico registre la expansión más rápida con una CAGR del 6,77% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ventanas de Vidrio Aislante

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de eficiencia energética en edificios obligatorios en las principales economías | +1.2% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Primas por etiqueta verde de proyectos certificados LEED y BREEAM | +0.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de la vivienda urbana en países en desarrollo | +1.5% | Asia-Pacífico (China, India, ASEAN), extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos de cero emisiones netas de carbono que aceleran el acristalamiento triple y cuádruple | +1.0% | Europa, América del Norte, adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Escalado de la producción en masa de vidrio aislante al vacío (VIG) | +0.6% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Triples de vidrio ultradelgado que permiten renovaciones sin cambios de marco | +0.4% | Europa (edificios patrimoniales), América del Norte (renovaciones comerciales) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Eficiencia Energética en Edificios Obligatorios en las Principales Economías

El Título 24-2025 de California y el Código de Conservación de Energía de la Ciudad de Nueva York de 2025 ahora limitan los valores U de ventana completa a 0,30 en zonas cálidas y 0,25 en zonas más frías, eliminando efectivamente el acristalamiento simple de las nuevas construcciones[1]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios – Título 24," ENERGY.CA.GOV. La revisión de la Directiva de Eficiencia Energética de los Edificios (EPBD) de la Unión Europea de 2024 exige estándares de energía casi nula para todos los edificios nuevos antes de 2027, aumentando la adopción del acristalamiento triple a más del 60% en Alemania, Francia y los países nórdicos. En China, el código residencial de 2025 exige valores U de 1,5 W/m²K o inferiores en zonas de calefacción, un umbral alcanzable con doble acristalamiento solo con separadores de borde cálido, acelerando la adopción de unidades de acristalamiento triple. Estas regulaciones convergentes reducen los períodos de recuperación de la inversión a menos de cinco años en la mayoría de los climas, convirtiendo el vidrio aislante de una mejora opcional a una especificación estándar. En conjunto, se proyecta que estas políticas añadan 1,2 puntos porcentuales a la tasa de crecimiento anual compuesto (CAGR) prevista del mercado de ventanas de vidrio aislante.

Primas por Etiqueta Verde de Proyectos Certificados LEED y BREEAM

El Liderazgo en Energía y Diseño Ambiental (LEED) v5 otorga hasta cuatro puntos de transparencia de materiales para sistemas de acristalamiento con declaraciones ambientales de productos de terceros y verificación de contenido reciclado, fomentando el uso de vidrio aislante con huellas de carbono incorporado por debajo de 100 kilogramos de dióxido de carbono equivalente por metro cuadrado (kg CO2e/m²). El Método de Evaluación Ambiental del Establecimiento de Investigación de la Construcción (BREEAM) Internacional 2024 exige evaluaciones de carbono durante todo el ciclo de vida para las fachadas, favoreciendo el acristalamiento triple con marco de madera que logra carbono incorporado neto negativo cuando se utiliza madera certificada por el Consejo de Administración Forestal (FSC)[2]BREEAM, "Normas de Certificación Internacional," BREEAM.COM. Las propiedades certificadas en ciudades como Londres, Nueva York y Singapur obtuvieron primas de precio del 8-12% en 2025, lo que se traduce en ingresos adicionales para los promotores de USD 150-200/m² cuando se documentan valores U inferiores a 0,8 W/m²K. Estas primas impulsan la demanda de vidrio aislante al vacío (VIG) y unidades de acristalamiento triple en desarrollos mixtos de gran altura, donde los alquileres más elevados justifican la inversión. Se espera que esta tendencia contribuya aproximadamente 0,8 puntos porcentuales al crecimiento del mercado de ventanas de vidrio aislante durante los dos primeros años del período de pronóstico.

Auge de la Vivienda Urbana en Países en Desarrollo

La iniciativa de renovación urbana de China, que tiene como objetivo 50 millones de unidades, subvenciona hasta el 40% de los costos de reemplazo de ventanas, impulsando la demanda de unidades de vidrio aislante doble y triple. En India, las cinco principales áreas metropolitanas añadieron 1,2 millones de nuevas viviendas en 2025, con promotores de ingresos medios optando por acristalamiento energéticamente eficiente para reducir los gastos de calefacción, ventilación y aire acondicionado (HVAC). El programa Minha Casa Minha Vida de Brasil asignó USD 39.800 millones en 2026 para un millón de viviendas subvencionadas, incorporando vidrio aislante con marco de aluminio durante las etapas de acabado. El auge inmobiliario de Vietnam está respaldado por la inversión de USD 600 millones de Fuyao en vidrio flotado, garantizando el suministro nacional de doble acristalamiento para condominios de gran altura. Se espera que estos programas de vivienda a gran escala amplíen el mercado potencial, contribuyendo 1,5 puntos porcentuales a la CAGR del mercado de ventanas de vidrio aislante a largo plazo.

Mandatos de Cero Emisiones Netas de Carbono que Aceleran el Acristalamiento Triple y Cuádruple

El estándar de viviendas futuras del Reino Unido, vigente desde 2025, exige que las nuevas viviendas reduzcan el carbono operacional hasta en un 80%, lo cual solo es alcanzable con acristalamiento triple combinado con bombas de calor. El financiamiento KfW 40 Plus de Alemania exige una demanda de energía primaria inferior a 30 kilovatios-hora por metro cuadrado por año (kWh/m²/año), aumentando la adopción del acristalamiento cuádruple al 15% en las nuevas viviendas unifamiliares. Japón y Corea del Sur ahora incentivan valores U inferiores a 1,0 W/m²K en regiones más frías, impulsando el desarrollo de unidades de acristalamiento triple ultradelgadas de menos de 30 milímetros, adecuadas para renovar marcos existentes. Estas regulaciones están creando un segmento premium diferenciado para soluciones de vidrio triple, cuádruple y aislante al vacío, añadiendo colectivamente 1,0 punto porcentual al crecimiento del mercado a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo inicial frente al acristalamiento simple | -0.9% | Mercados en desarrollo (ASEAN, América Latina, Oriente Medio y África) | Corto plazo (≤ 2 años) |

| Fallos en el sellado perimetral que causan pérdida de rendimiento en zonas cálidas y húmedas | -0.5% | Sudeste Asiático, Oriente Medio y regiones costeras a nivel mundial | Mediano plazo (2-4 años) |

| Precios volátiles de la sosa ash y los separadores de aluminio | -0.4% | Global | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para líneas automatizadas de vidrio aislante y VIG | -0.3% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial Frente al Acristalamiento Simple

El vidrio aislante tiene una prima de precio del 60-80% en comparación con el acristalamiento simple en regiones como Indonesia, Filipinas y el África subsahariana. En estas áreas, las bajas tarifas eléctricas y un período de recuperación de la inversión superior a una década limitan su uso en viviendas de nivel básico. En Brasil, el programa Minha Casa Minha Vida excluye el vidrio aislante, restringiendo su adopción a viviendas de ingresos medios y edificios comerciales. En Arabia Saudita, los promotores adoptan un enfoque mixto, utilizando vidrio aislante solo en las fachadas expuestas al sol para lograr aproximadamente la mitad del ahorro energético a un costo un 30% menor.

Fallos en el Sellado Perimetral que Causan Pérdida de Rendimiento en Zonas Cálidas y Húmedas

Los sellados de poliisobutileno y silicona se deterioran bajo condiciones de 35°C y 80% de humedad, provocando fugas de argón en un plazo de siete años en proyectos ubicados en el Sudeste Asiático y la Costa del Golfo. Las tasas de fallo en climas tropicales alcanzan el 12-18%, lo que es seis veces mayor que en regiones templadas. Los sistemas de doble sellado y los separadores termoplásticos pueden extender la vida útil a 20 años, pero aumentan los costos en un 8-12% y requieren formación especializada para los instaladores. Los megaproyectos turísticos a lo largo del Mar Rojo ahora especifican sellados de grado marino y separadores de acero inoxidable certificados bajo la norma E2190 de la Sociedad Americana para Pruebas y Materiales (ASTM) para abordar los problemas de corrosión. Estos desafíos de durabilidad reducen el crecimiento a mediano plazo en 0,5 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Acristalamiento: La Eficiencia Impulsa la Adopción de Alto Rendimiento

El tamaño del mercado de ventanas de vidrio aislante para el doble acristalamiento representa el 61,89% de los ingresos totales en 2025. El doble acristalamiento es una opción ampliamente utilizada para renovaciones en climas templados. Sin embargo, su participación de mercado está disminuyendo gradualmente a medida que los responsables de políticas implementan límites de valor U más estrictos. El acristalamiento triple está ganando adopción en el norte de Europa y Canadá, donde los valores U de ventana completa de 0,7-0,9 vatios por metro cuadrado kelvin (W/m²K) cumplen con los estándares de casa pasiva. Además, el segmento de "otros tipos", que incluye el vidrio aislante cuádruple y al vacío (VIG), se está expandiendo a una tasa de crecimiento anual compuesto (CAGR) del 6,57%. La disminución de los costos del VIG, ahora dentro del 20% del acristalamiento triple para pedidos comerciales, lo convierte en una opción viable para sitios patrimoniales y muros cortina esbeltos.

Los fabricantes están introduciendo soluciones de relleno de gas escalonadas adaptadas a tipos específicos de acristalamiento: argón para el doble acristalamiento, kriptón para el acristalamiento triple y cámaras de vacío para el VIG, optimizadas para abordar las limitaciones de grosor y peso. El acristalamiento cuádruple sigue siendo un producto de nicho en Escandinavia debido a su grosor de 50-60 milímetros y su peso de 40 kilogramos por metro cuadrado (kg/m²). A pesar de la demanda limitada, está respaldado por los incentivos KfW 40 Plus para viviendas de cero emisiones netas. La evolución de la dinámica de costos sugiere una bifurcación en el mercado, con renovaciones para el mercado masivo por un lado y nuevas construcciones de ultra baja energía por el otro, cada una atendida por categorías de acristalamiento distintas dentro del mercado de ventanas de vidrio aislante.

Por Material del Marco de Ventana: La Contabilidad de Carbono Determina las Elecciones

El uPVC (Cloruro de Polivinilo No Plastificado) representa el 42,44% de la participación del mercado de ventanas de vidrio aislante en 2025. Su conductividad térmica es un 50-60% menor que la del aluminio, y sus costos de instalación son un 15-20% menores que los de la madera, lo que respalda su posición en los mercados de vivienda sensibles al costo. Los marcos compuestos están creciendo a una CAGR del 6,42% y se espera que ganen protagonismo en el futuro, impulsados por los créditos del Liderazgo en Energía y Diseño Ambiental (LEED) que favorecen los polímeros con contenido reciclado y el refuerzo de fibra de carbono. El aluminio sigue siendo ampliamente utilizado en fachadas de gran altura debido a sus montantes esbeltos y rigidez estructural, a pesar de las preocupaciones sobre el carbono incorporado. Los perfiles con rotura de puente térmico y los recubrimientos en polvo mejoran la vida útil del aluminio a más de cuatro décadas.

La madera está experimentando un mayor uso en restauraciones de patrimonio y viviendas de lujo, con pino y roble certificados por el Consejo de Administración Forestal (FSC) que ofrecen carbono incorporado negativo cuando se combinan con acristalamiento triple. Los sistemas híbridos de madera y aluminio, que presentan exteriores resistentes a la intemperie y cálida estética interior, están ganando terreno en proyectos de hostelería premium. Los marcos de acero y fibra de vidrio se utilizan en aplicaciones específicas, como ventanas resistentes al fuego o a la corrosión costera, pero representan menos del 8% de las instalaciones. La contabilidad de carbono está influyendo en las decisiones de adquisición, desplazando el mercado de ventanas de vidrio aislante hacia materiales compuestos y materiales de origen sostenible.

Por Aplicación: Las Renovaciones Impulsan el Impulso Institucional

Las aplicaciones residenciales representaron una participación de mercado del 50,87% en 2025, impulsadas por las subvenciones gubernamentales para el reemplazo de ventanas energéticamente eficientes en viviendas urbanas en China y Brasil. El segmento institucional y de infraestructura pública, aunque más pequeño, se proyecta que crezca a la tasa más rápida, con una CAGR del 6,83% hasta 2031. Este crecimiento se atribuye a proyectos de renovación en escuelas y hospitales, con el objetivo de lograr calificaciones acústicas superiores a 40 decibelios (dB) y valores U inferiores a 0,8 vatios por metro cuadrado kelvin (W/m²K). En el sector comercial, los edificios de gran altura están adoptando cada vez más el acristalamiento triple con capas electrocrómicas, que reducen la ganancia de calor solar en un 60-70% mientras mantienen la luz natural, apoyando la demanda en los esfuerzos de certificación del Liderazgo en Energía y Diseño Ambiental (LEED) y el Método de Evaluación Ambiental del Establecimiento de Investigación de la Construcción (BREEAM).

Las instalaciones industriales utilizan vidrio aislante para salas limpias y almacenamiento en frío, donde el control de la condensación es esencial. Los espacios comerciales y de uso mixto utilizan grandes paneles de vidrio para atraer tráfico peatonal y reducir los costos de calefacción, ventilación y aire acondicionado (HVAC). La contratación pública se centra en proveedores que ofrecen soluciones integradas, incluidas las normas de seguridad de la Especificación de Acceso Público (PAS) 24, las calificaciones A del Consejo Británico de Calificación de Carpintería (BFRC) y garantías de 30 años, simplificando el proceso de licitación. En las renovaciones residenciales, la demanda varía según el nivel de ingresos: las viviendas subvencionadas suelen optar por el doble acristalamiento rentable, mientras que los propietarios de ingresos medios mejoran a unidades de acristalamiento triple y vidrio aislante al vacío (VIG) para obtener ahorros energéticos que pueden aumentar los valores de reventa de las propiedades en un 5-8%. Estos requisitos variados garantizan una demanda constante en todos los segmentos de uso final, fortaleciendo el mercado de ventanas de vidrio aislante.

Análisis Geográfico

Europa representó el 37,21% de los ingresos proyectados para 2025, impulsada por los mandatos de energía casi nula que han aumentado la penetración del acristalamiento triple a más del 60% en las nuevas viviendas. La demanda de renovación también es significativa, con unidades de acristalamiento triple ultradelgadas que reemplazan las ventanas de la década de 1970 en el Reino Unido y Alemania sin necesidad de modificaciones en los marcos. Esto reduce la pérdida de calor en un 45% y califica para los incentivos gubernamentales. La inversión de EUR 14.000 millones (USD 16.390 millones) de Saint-Gobain para convertir hornos en Francia y ampliar la capacidad en Egipto respalda el suministro tanto para los mercados europeos como para los del norte de África. El sur de Europa muestra una adopción más lenta debido a los climas más suaves, pero las oficinas certificadas por el Método de Evaluación Ambiental del Establecimiento de Investigación de la Construcción (BREEAM) en ciudades como Madrid y Milán continúan especificando acristalamiento de alto rendimiento para asegurar primas de alquiler.

Se espera que la región de Asia-Pacífico crezca a una tasa de crecimiento anual compuesto (CAGR) del 6,77%, respaldada por las subvenciones de renovación de China, el canal de desarrollo metropolitano de 1,2 millones de unidades de India y el auge de los condominios de gran altura de Vietnam, que se ve reforzado por la nueva planta de fabricación de Fuyao. En las ciudades chinas de primer nivel, las unidades de acristalamiento triple con recubrimientos de baja emisividad (Low-E) son estándar, mientras que las ciudades de tercer nivel optan por el doble acristalamiento de borde cálido. Japón y Corea del Sur ofrecen subvenciones para el acristalamiento triple en regiones más frías, con los promotores de condominios de Seúl destacando los valores U de las ventanas en los materiales de venta. Los mercados de la Asociación de Naciones del Sudeste Asiático (ASEAN) enfrentan desafíos con la durabilidad del sellado perimetral en climas cálidos y húmedos, pero están adoptando tecnologías de doble sellado y separadores con desecante para mejorar la vida útil.

América del Norte ha endurecido los códigos de construcción con el Título 24-2025 y las normas de Nueva York de 2025, que eliminan el acristalamiento simple de las especificaciones permitidas e impulsan las mejoras en el sector inmobiliario comercial. El suministro nacional se ve reforzado por la planta VacuMax de Vitro y la expansión de Fuyao en Illinois, reduciendo la dependencia de las importaciones asiáticas y mitigando el impacto arancelario. En México, el doble acristalamiento se instala comúnmente en ciudades fronterizas con variaciones de temperatura diurna significativas, mientras que las torres certificadas por el Liderazgo en Energía y Diseño Ambiental (LEED) en Ciudad de México prefieren unidades de acristalamiento triple. La adopción en América del Sur se concentra en Brasil y Argentina, donde los altos costos de financiamiento limitan el crecimiento, aunque los programas gubernamentales de vivienda brindan cierto apoyo. Oriente Medio se centra en las especificaciones de acristalamiento para proyectos a gran escala como NEOM y los desarrollos del Mar Rojo, que requieren sellados de grado marino y recubrimientos de baja emisividad (Low-E) para soportar temperaturas extremas de hasta 50°C. En el África subsahariana, las consideraciones de costo siguen siendo un factor clave, con las torres de oficinas urbanas utilizando principalmente doble acristalamiento para equilibrar costo y rendimiento.

Panorama Competitivo

El mercado de ventanas de vidrio aislante está moderadamente fragmentado. Los principales actores globales, incluidos Saint-Gobain, AGC Inc., NSG Group y Guardian Industries, representan la mayoría de la producción de vidrio flotado. Estas empresas utilizan la integración desde la extracción hasta el recubrimiento para gestionar las fluctuaciones en los costos de las materias primas. Saint-Gobain ha introducido hornos híbridos eléctrico-hidrógeno, que reducen la intensidad de carbono hasta en un 40%, permitiendo que sus productos califiquen para los créditos de carbono incorporado del Liderazgo en Energía y Diseño Ambiental (LEED) y cumplan con los próximos aranceles del Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea (CBAM de la UE). AGC está a punto de lanzar su línea FINEO en Bélgica a mediados de 2026, ofreciendo vidrio aislante al vacío (VIG) con un rendimiento térmico de 0,4 W/m²K a una prima de precio del 15-20% sobre el acristalamiento triple, dirigida específicamente a renovaciones de patrimonio limitadas por la profundidad del marco. Mientras tanto, Xinyi está diversificando sus operaciones con una planta de USD 386 millones en Arabia Saudita y una instalación de USD 700 millones en Egipto, con el objetivo de abordar el impacto de la desaceleración del mercado inmobiliario chino y ampliar su presencia en Oriente Medio y África.

La integración del vidrio inteligente se está convirtiendo en un área significativa de competencia. SageGlass ha completado 1.700 proyectos electrocrómicos, mientras que PatSnap ha identificado 25.557 patentes globales relacionadas con el acristalamiento dinámico. Este cambio destaca una transición de las métricas de rendimiento térmico estático a soluciones habilitadas por el Internet de las Cosas (IoT) que mejoran el confort y optimizan la luz natural. Las tecnologías de vidrio aislante al vacío (VIG), como V-Glass, están reduciendo las disparidades de costos y ganando terreno en aplicaciones de patrimonio y gran altura, donde el peso y el grosor son restricciones críticas. Sin embargo, la adopción de sistemas de inspección habilitados por inteligencia artificial (IA), que mejoran los rendimientos de producción, ha aumentado los requisitos de capital a aproximadamente USD 5 millones por línea de producción. Esta tendencia beneficia a las empresas más grandes y con mayor capital, mientras empuja a los fabricantes más pequeños hacia la consolidación.

Líderes de la Industria de Ventanas de Vidrio Aislante

Saint-Gobain

AGC Inc.

Guardian Industries

NSG Group

CARDINAL GLASS INDUSTRIES, INC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Xinyi Glass firmó un acuerdo de USD 386 millones con la Autoridad Saudita para Ciudades Industriales y Zonas Tecnológicas (MODON) de Arabia Saudita para establecer una nueva planta de fabricación de vidrio flotado y de baja emisividad (Low-E) que cubre 350.000 m². La instalación tiene como objetivo apoyar la producción de ventanas de vidrio aislante tanto para los mercados locales como de exportación.

- Enero de 2026: AGC Inc. ha anunciado el lanzamiento de su línea de Vidrio Aislante al Vacío (VIG) FINEO en Bélgica en el segundo trimestre de 2026, con una capacidad de producción anual de 500.000 metros cuadrados y un valor U objetivo de 0,4 W/m²K, diseñada para mejorar la eficiencia energética de las ventanas de vidrio aislante para las iniciativas de cero emisiones netas en Europa.

Alcance del Informe Global del Mercado de Ventanas de Vidrio Aislante

Una ventana de vidrio aislante consiste en dos o más paneles de vidrio separados por un separador y sellados para crear un espacio relleno de aire estático o gas inerte. Este diseño forma una barrera térmica, reduciendo la transferencia de calor para mantener las temperaturas interiores durante el invierno y el verano. También ayuda a reducir el ruido y previene la condensación.

El mercado de ventanas de vidrio aislante está segmentado por tipo de acristalamiento, material del marco de ventana, aplicación y geografía. Por tipo de acristalamiento, el mercado está segmentado en doble acristalamiento, acristalamiento triple y otros tipos (cuádruple, vidrio aislante al vacío). Por material del marco de ventana, el mercado está segmentado en uPVC, aluminio, madera, compuesto y otros materiales (fibra de vidrio, acero). Por aplicación, el mercado está segmentado en residencial, edificios comerciales, instalaciones industriales, institucional e infraestructura pública, y otras aplicaciones (comercio minorista, uso mixto). El informe también cubre el tamaño del mercado y los pronósticos para las ventanas de vidrio aislante en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Doble Acristalamiento |

| Acristalamiento Triple |

| Otros Tipos (Cuádruple, Vidrio Aislante al Vacío) |

| uPVC |

| Aluminio |

| Madera |

| Compuesto |

| Otros Materiales (Fibra de Vidrio, Acero) |

| Residencial |

| Edificios Comerciales |

| Instalaciones Industriales |

| Institucional e Infraestructura Pública |

| Otras Aplicaciones (Comercio Minorista, Uso Mixto) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Acristalamiento | Doble Acristalamiento | |

| Acristalamiento Triple | ||

| Otros Tipos (Cuádruple, Vidrio Aislante al Vacío) | ||

| Por Material del Marco de Ventana | uPVC | |

| Aluminio | ||

| Madera | ||

| Compuesto | ||

| Otros Materiales (Fibra de Vidrio, Acero) | ||

| Por Aplicación | Residencial | |

| Edificios Comerciales | ||

| Instalaciones Industriales | ||

| Institucional e Infraestructura Pública | ||

| Otras Aplicaciones (Comercio Minorista, Uso Mixto) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Ventanas de Vidrio Aislante?

El tamaño del Mercado de Ventanas de Vidrio Aislante fue valorado en USD 15,51 mil millones en 2025 y se estima que crecerá desde USD 16,40 mil millones en 2026 hasta alcanzar USD 21,65 mil millones en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031).

¿Qué región está preparada para crecer más rápido en ventanas de vidrio aislante?

Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 6,77% hasta 2031 gracias a los masivos programas de renovación y vivienda.

¿Qué tipo de acristalamiento está ganando mayor impulso?

Las unidades al vacío y cuádruples son las de más rápido crecimiento, registrando una CAGR del 6,57% a medida que los mandatos de cero emisiones netas exigen valores U inferiores a 0,5 W/m²K.

¿Cómo están abordando los fabricantes la escasez de mano de obra?

Los líderes del mercado implementan inspección y robótica impulsadas por inteligencia artificial (IA) que elevan los rendimientos por encima del 95%, pero requieren USD 2-5 millones por línea automatizada.

Última actualización de la página el: