Tamaño y Participación del Mercado de Vidrio Resistente a Impactos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Resistente a Impactos por Mordor Intelligence

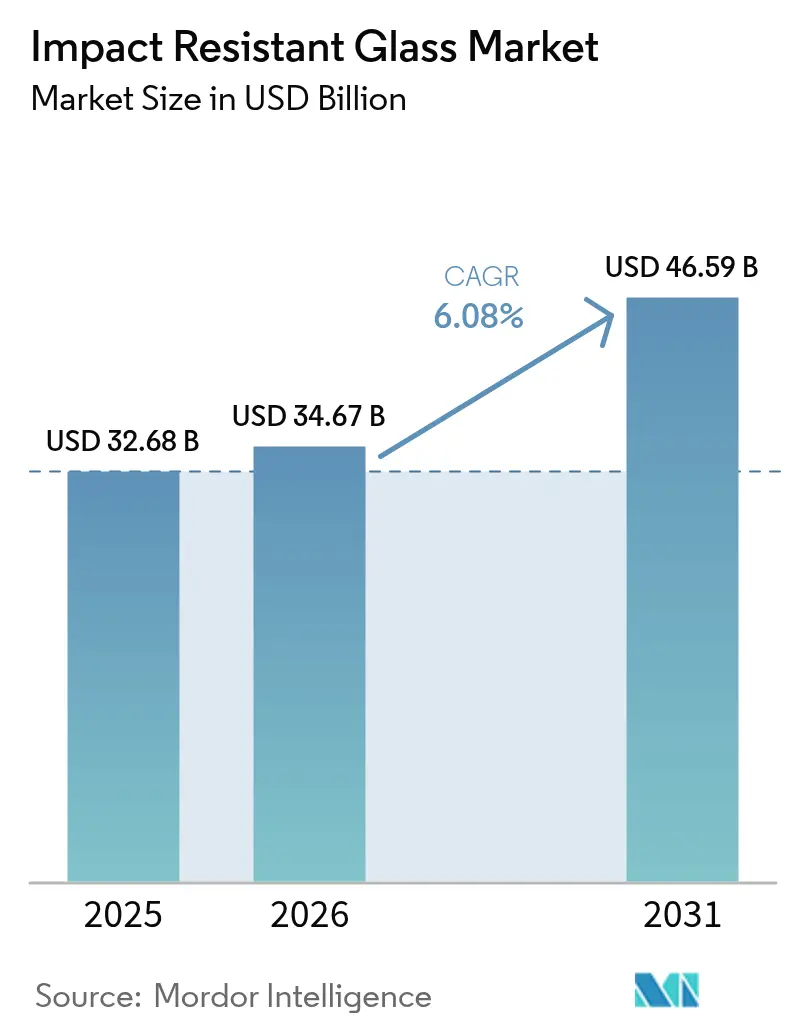

El tamaño del mercado de vidrio resistente a impactos fue valorado en USD 32,68 mil millones en 2025 y se estima que crecerá desde USD 34,67 mil millones en 2026 hasta alcanzar USD 46,59 mil millones en 2031, a una CAGR del 6,08% durante el período de previsión (2026-2031). La creciente intensidad de las tormentas, los mandatos de acristalamiento más estrictos en la construcción y la industria automotriz, y el aumento de los incentivos de seguros mantienen la demanda boyante incluso donde los costes de capital siguen siendo elevados. Asia-Pacífico lidera en volumen gracias a los programas de construcción a gran escala, mientras que América del Norte ofrece un crecimiento de precios premium a medida que Florida, Texas y Luisiana amplían las zonas de escombros arrastrados por el viento. El segmento laminado se mantiene dominante debido a los beneficios de retención de fragmentos, aunque las líneas de templado optimizadas en costes están ganando impulso. Los fabricantes de equipos originales (OEM) del sector automotriz instalan vidrio más ligero y compatible con sensores para cumplir los objetivos de eficiencia de los vehículos eléctricos, mientras que los gobiernos invierten en infraestructuras resistentes a explosiones que impulsan la frontera tecnológica. En general, los fabricantes con sólidas canalizaciones de I+D y múltiples actualizaciones de hornos capturan cuota de mercado mientras los fabricantes más pequeños luchan con las fluctuaciones de precios de la energía y las mayores necesidades de capital circulante.

Conclusiones Clave del Informe

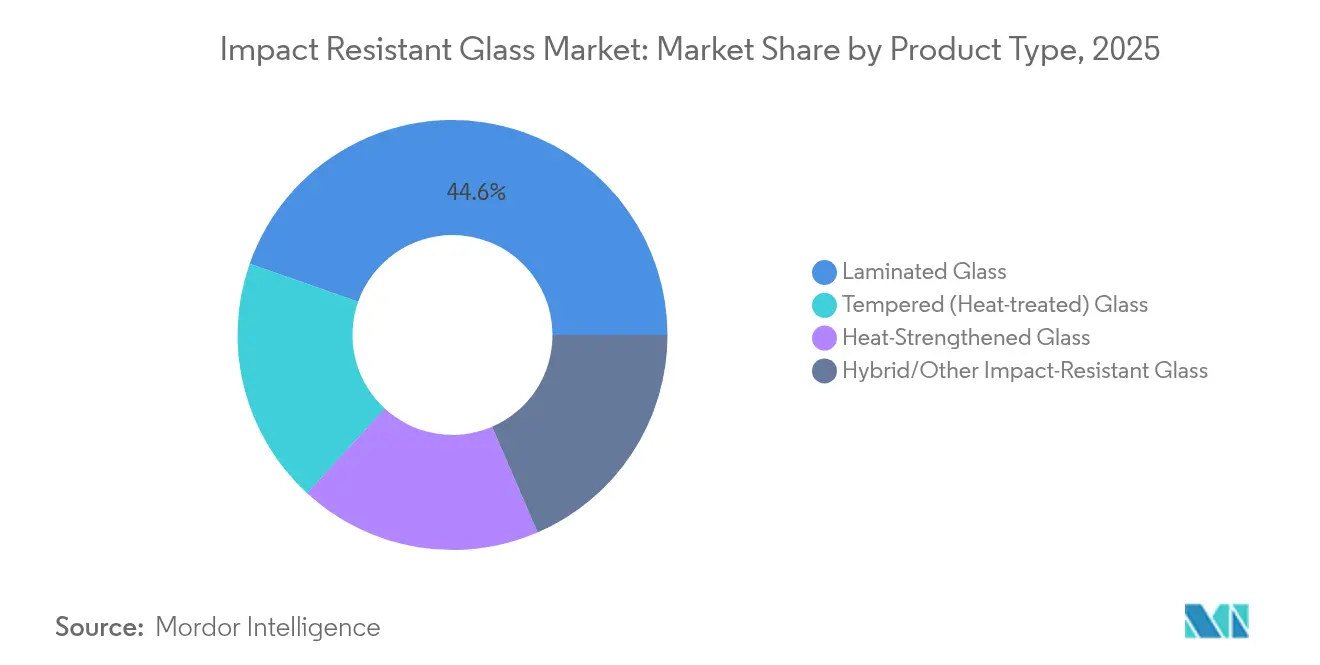

- Por tipo de producto, el vidrio laminado mantuvo el 44,62% de la participación del mercado de vidrio resistente a impactos en 2025, mientras que se proyecta que el vidrio templado se expanda a una CAGR del 7,39% hasta 2031.

- Por capa intermedia, el polivinilo de butiral capturó el 48,63% de la participación en ingresos en 2025; las capas intermedias de ionoplast registran el crecimiento más rápido con una CAGR del 7,46% hasta 2031.

- Por aplicación, las fachadas, los muros cortina y las ventanas representaron el 40,74% del tamaño del mercado de vidrio resistente a impactos en 2025, mientras que se proyecta que los parabrisas y ventanillas laterales avancen a una CAGR del 6,58% hasta 2031.

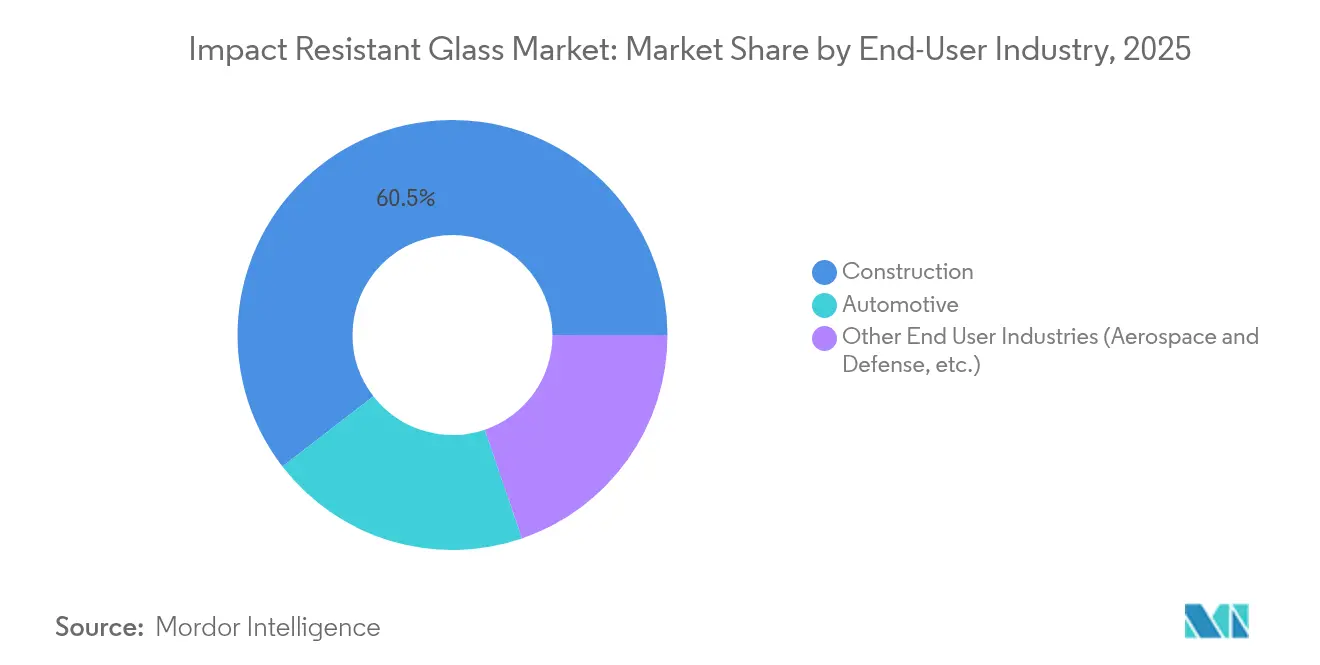

- Por industria del usuario final, la construcción representó el 60,47% del tamaño del mercado de vidrio resistente a impactos en 2025, mientras que la industria automotriz crece más rápidamente a una CAGR del 7,18% hasta 2031.

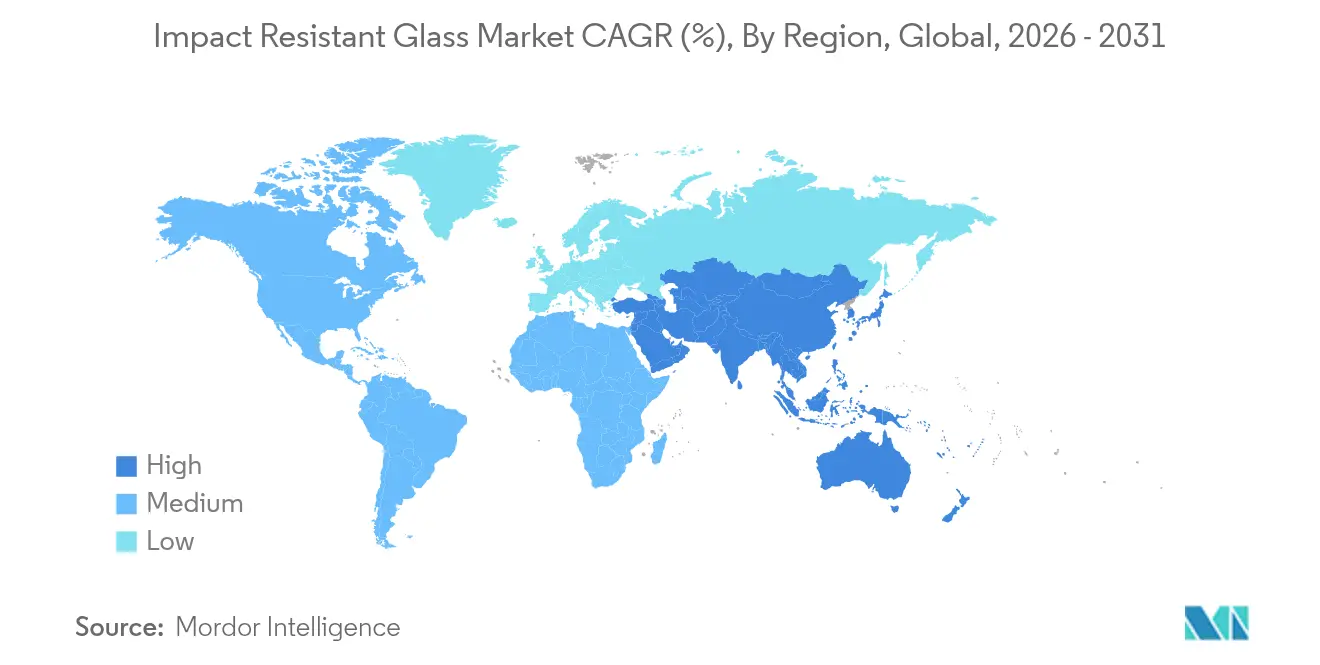

- Por geografía, Asia-Pacífico lideró con el 39,88% de participación en ingresos en 2025; la región avanza a una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vidrio Resistente a Impactos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción en la construcción en zonas propensas a huracanes | +1.8% | Costa del Golfo de América del Norte, Caribe, Sureste Asiático | Mediano plazo (2-4 años) |

| Regulaciones de seguridad de acristalamiento automotriz más estrictas | +1.5% | Global, con implementación temprana en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Inversiones en seguridad de infraestructuras | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Retrofitting de edificios heredados para resiliencia climática | +1.0% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Incentivos de primas de seguros para fachadas con clasificación de impacto | +0.9% | Regiones propensas a huracanes, principalmente América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción en la Construcción en Zonas Propensas a Huracanes

Las zonas más amplias de escombros arrastrados por el viento bajo el Código de Edificación de Florida de 2023 obligan a los promotores a especificar acristalamientos capaces de resistir impactos de viento de 120 mph[1]Comisión de Edificación de Florida, "Código de Edificación de Florida, Octava Edición," Comisión de Edificación de Florida, flrules.org. Luisiana y Texas reproducen estas actualizaciones, por lo que la demanda se extiende más allá de las tradicionales Zonas de Huracanes de Alta Velocidad. Los datos de reclamaciones tras el huracán Ian mostraron un 75% menos de pagos para propiedades que utilizaban ventanas conformes. Los constructores ven un doble retorno: menor daño más hasta un 55% de descuentos de las aseguradoras que compensan el capex incremental. Como resultado, el mercado de vidrio resistente a impactos gana especificación constante en nuevos proyectos costeros de viviendas multifamiliares y escuelas públicas. Los proveedores escalan las líneas laminadas en Georgia y Texas para reducir los costes de flete y garantizar entregas justo a tiempo en los sitios de obra durante la temporada de tormentas.

Regulaciones de Seguridad de Acristalamiento Automotriz Más Estrictas

La Norma Federal de Seguridad de Vehículos Motorizados 205 ahora exige umbrales de impacto más elevados que permitan acomodar cámaras y unidades de lidar integradas en los parabrisas[2]Departamento de Transporte de los Estados Unidos, "Norma Federal de Seguridad de Vehículos Motorizados 205," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. El laminado Fusion5 de Corning cumple estas pruebas al tiempo que reduce el peso en un 12% para apoyar los objetivos de autonomía de los vehículos eléctricos. Europa se alinea a través de las actualizaciones del ECE R43, y las plataformas OEM que se lanzarán en 2026 ya incorporan ventanillas laterales laminadas. Por lo tanto, el mercado de vidrio resistente a impactos se beneficia de lanzamientos globales sincronizados que acortan el retorno de las inversiones en nuevos autoclaves. Los productores de vidrio de primer nivel están negociando contratos plurianuales con empresas emergentes de vehículos eléctricos que prefieren capas delgadas de ionoplast para la óptica y la rigidez.

Inversiones en Seguridad de Infraestructuras

Los criterios revisados del Departamento de Defensa de los Estados Unidos especifican acristalamientos que resisten el choque explosivo sin fallo catastrófico. Investigadores de la Universidad de Misuri lograron la misma retención de fragmentos con la mitad del grosor, aliviando las restricciones de peso en los muros cortina. Los juzgados gubernamentales, los centros de datos y los aeropuertos adoptan estas soluciones, elevando el precio de venta promedio por pie cuadrado. El mercado de vidrio resistente a impactos captura así pedidos que antes eran proyectos de defensa especializados pero que ahora son convencionales en la renovación urbana. Los fabricantes integran equipos de prueba de explosiones automatizados para validar paneles grandes con rapidez y obtener las aprobaciones de contratación federal.

Retrofitting de Edificios Heredados para Resiliencia Climática

Los módulos de retrofitting de INOVUES convierten unidades de dos paneles en vidrio de impacto de triple panel, reduciendo la pérdida de calor en un 50% al tiempo que amortiguan el ruido callejero. Los incentivos de las empresas de servicios públicos en Massachusetts acortan los períodos de retorno a menos de cinco años, estimulando los proyectos de retrofitting en Boston y Cambridge. Project Drawdown calcula 8,82 gigatoneladas de potencial abatimiento de CO₂ a partir de retrofits generalizados de vidrio de alto rendimiento para 2050. Los fondos de inversión inmobiliaria agrupan ahora las mejoras de acristalamiento con la aislamiento de tejados y las renovaciones de sistemas HVAC para obtener la certificación de bonos verdes, convirtiendo el vidrio de impacto en la piedra angular de las renovaciones energéticas integrales. Para el mercado de vidrio resistente a impactos, las fachadas heredadas presentan un conjunto de ingresos recurrentes distinto de los ciclos volátiles de nueva construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de producción y capital | -1.4% | Global, con impacto especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad de precios de materias primas y energía | -1.1% | Global, mayor impacto en regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Restricciones de reciclaje de laminados y vertederos | -0.8% | Europa, América del Norte, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Producción y Capital

Las actualizaciones de hornos para líneas laminadas o templadas cuestan entre un 30 y un 40% más que las instalaciones básicas de vidrio flotado, lo que limita la entrada de pequeños fabricantes. La Administración de Información Energética de los Estados Unidos informa que las plantas de vidrio consumen un 73% de gas natural y un 24% de electricidad, exponiéndolas a curvas de precios de doble combustible[3]Administración de Información Energética de los Estados Unidos, "Encuesta de Consumo de Energía en la Industria Manufacturera," Administración de Información Energética de los Estados Unidos, eia.gov. Los datos del Índice de Precios al Productor muestran un aumento del 4,5% en 2024 que los contratistas se resisten a trasladar a los propietarios, lo que reduce los márgenes. En consecuencia, sólo las empresas multirregionales como AGC pueden justificar proyectos de capital consecutivos que superen los USD 300 millones por sitio. Por lo tanto, el mercado de vidrio resistente a impactos corre el riesgo de tener cuellos de botella de capacidad cuando un horno grande se detiene para su reconstrucción.

Volatilidad de Precios de Materias Primas y Energía

Los precios del polivinilo de butiral se mueven con los petroquímicos, y las láminas de ionoplast tienen un precio premium que supone un reto para los proyectos con presupuesto ajustado. Los picos en los precios al contado del gas natural elevan los costes de fusión porque los baños de vidrio funcionan a 1.500 °C sin interrupción. El Departamento de Comercio de los Estados Unidos inició casos de antidumping sobre el vidrio flotado chino y malayo, añadiendo riesgo arancelario a la planificación del suministro. Ante la incertidumbre, los transformadores mantienen inventario adicional de capas intermedias que inmoviliza capital. Estos factores limitan las estrategias de precios agresivas y moderan la expansión en el mercado de vidrio resistente a impactos durante los ciclos alcistas de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vidrio Laminado Lidera a Pesar de la Aceleración del Templado

El vidrio laminado retuvo el 44,62% de los ingresos de 2025 y ancla el mercado de vidrio resistente a impactos gracias a las capas de polivinilo de butiral que mantienen los fragmentos intactos tras el impacto. Los constructores en zonas costeras y los fabricantes de automóviles que seleccionan sustratos para parabrisas confían en esta característica para satisfacer los códigos y las auditorías de seguridad. El vidrio templado gana velocidad a una CAGR del 7,39% hasta 2031 porque los nuevos diseños de enfriamiento por rodillos mejoran la planitud y reducen el consumo de energía. Las innovaciones de producción permiten a los fabricantes suministrar paneles grandes a un coste unitario menor, animando a los arquitectos a especificar paredes templadas en oficinas de mediana altura. El vidrio de resistencia aumentada por calor sirve para un segmento estrecho entre el vidrio recocido y el totalmente templado, preferido para piezas de gran tamaño que soportan tensiones térmicas. La plataforma Temperlite de AGC ofrece una resistencia a impactos cinco veces mayor al tiempo que mantiene una óptica de calidad automotriz. Los paneles híbridos especiales que incorporan compuestos de fibra se utilizan en instalaciones de explosiones y militares, pero hoy en día siguen representando una pequeña parte de la industria del vidrio resistente a impactos.

Los formatos laminados de segunda generación integran capas de ionoplast que rigidizan los conjuntos lo suficiente como para reducir el grosor. Este rediseño reduce el peso de la fachada y disminuye el tamaño del parteluz de aluminio. El cambio genera ahorros mensurables en el enmarcado del muro cortina y en la mano de obra de instalación, mejorando la rentabilidad del laminado incluso cuando persisten los sobreprecio de las capas intermedias. Así, aunque los volúmenes de templado puedan crecer más rápidamente, los ingresos por laminado siguen siendo sólidos y sustentan gran parte del tamaño del mercado de vidrio resistente a impactos hasta 2031.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capa Intermedia: El Dominio del PVB Desafiado por la Innovación del Ionoplast

El polivinilo de butiral representó el 48,63% de la demanda de 2025. Su historial con los ciclos de autoclave y su reciclabilidad lo mantienen como la capa intermedia preferida para parabrisas y puertas residenciales. La reciente variante Saflex LiteCarbon Clear de Eastman reduce el carbono incorporado y apunta a créditos LEED para torres comerciales. Sin embargo, las formulaciones de ionoplast deberían crecer a una CAGR del 7,46% ya que su alto módulo de cizallamiento permite pilas de vidrio más delgadas y un acristalamiento vehicular más ligero. Los OEM seleccionan el ionoplast donde los dispositivos ópticos necesitan una alineación precisa. Las capas intermedias de EVA ganan cuota en el vidrio fotovoltaico y en las fachadas inteligentes que llevan cableado porque los enlaces de EVA soportan temperaturas localizadas más altas. Las pruebas académicas confirman que la rigidez del EVA es comparable a la del PVB, lo que apunta a una adopción más amplia una vez que el suministro escale. El TPU y los laminados multicapa ocupan nichos premium con clasificación antiexplosiva donde el valor de la especificación supera con creces el coste del material, diversificando aún más el mercado de vidrio resistente a impactos.

Los promotores en Europa exploran biopolímeros para cumplir con las directivas de economía circular que restringen la eliminación en vertedero de residuos de PVB. Los pilotos de reciclaje muelen las capas intermedias usadas en materia prima para suelos y sellantes, lo que podría aliviar los cuellos de botella en la eliminación que pesan sobre los presupuestos de medio ambiente, salud y seguridad de las plantas de vidrio. Hasta que emerjan volúmenes comerciales, el PVB sigue siendo dominante, pero el marketing del ionoplast subraya su retención de transparencia bajo cargas elevadas de UV, un factor que resuena en las instalaciones tropicales.

Por Aplicación: Las Fachadas Lideran Mientras los Parabrisas se Aceleran

Las fachadas, los muros cortina y las ventanas comprendieron el 40,74% del uso en 2025. Los arquitectos urbanos especifican vidrio de suelo a techo para maximizar la luz natural y alinearse con los estándares de diseño centrados en el bienestar, una dirección que mantiene al mercado de vidrio resistente a impactos integrado en cada gran cartera de proyectos de uso mixto. La renovación también importa; los propietarios hacen retrofitting de fachadas más antiguas para obtener préstamos verdes y reducir el carbono operacional. Los parabrisas y las ventanillas laterales de vehículos forman el segmento de crecimiento más rápido con una CAGR del 6,58%. Las pruebas actualizadas de la FMVSS 205 y la integración de pantallas de visualización frontal impulsan la adopción del laminado, elevando el área media de vidrio por vehículo. Los SUV eléctricos amplían esta curva ya que la demanda de techos panorámicos y vidrio acústico aumenta el confort de la cabina sin sacrificar la seguridad. El acristalamiento estructural y los suelos de vidrio siguen siendo un nicho, pero muestran la resistencia y rigidez definitivas alcanzables con capas intermedias avanzadas, promoviendo la percepción a largo plazo del vidrio como elemento estructural y protector.

Por Industria del Usuario Final: La Fortaleza de la Construcción se Encuentra con el Impulso Automotriz

La construcción produjo el 60,47% de los ingresos globales en 2025, impulsada por los requisitos del código de huracanes en Florida, Texas y el Caribe. Los promotores de rascacielos adoptan el acristalamiento continuo para destacar en los horizontes urbanos competitivos, alimentando un volumen constante en el mercado de vidrio resistente a impactos. Los descuentos de las aseguradoras de hasta el 55% inclinan la economía del ciclo de vida hacia las fachadas laminadas, reforzando la adopción. La industria automotriz, aunque más pequeña, es el sector de mayor crecimiento con una CAGR del 7,18% hasta 2031. Fuyao Glass respalda estas perspectivas con USD 5.800 millones en nuevos hornos principalmente orientados a vehículos eléctricos que requieren paneles más ligeros para la autonomía. Los parabrisas delgados de ionoplast y las ventanas laterales laminadas reducen el ruido de la cabina, mejoran la claridad de la cámara y cumplen con los criterios emergentes de impacto peatonal. Los pedidos del sector aeroespacial y de defensa abarcan cabinas balísticas y cúpulas de piloto, donde los presupuestos justifican apilamientos multicapa exóticos que ofrecen márgenes muy superiores a los proyectos convencionales.

Los programas de retrofitting del sector público en los Estados Unidos y Europa también elevan la demanda de construcción porque los ayuntamientos vinculan los permisos a los resultados de refuerzo ante tormentas y ahorro de energía. Esta tendencia compensa la debilidad del gasto discrecional de los propietarios de viviendas cuando los tipos de interés suben, contribuyendo a estabilizar el mercado de vidrio resistente a impactos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 39,88% del valor de 2025 y debería registrar una CAGR del 7,62%. Los programas de infraestructuras chinos, incluidas las expansivas estaciones de trenes de alta velocidad, incorporan grandes lucernarios laminados que alimentan cargas de trabajo continuas en los hornos. El impulso de las ciudades inteligentes y el auge de las torres comerciales en India amplían el volumen, mientras que las directrices de preparación ante tormentas en Filipinas y Vietnam elevan la especificación de paneles de impacto en escuelas y hospitales. La expansión multi-sitio de Fuyao por valor de USD 9.100 millones aumenta la capacidad de vidrio flotado más la laminación posterior, garantizando la optimización del flete regional y el suministro rápido para las plataformas de exportación automotriz. Por lo tanto, los proveedores allí dan forma a las normas de precios que se extienden a las licitaciones globales e influyen en la trayectoria del mercado de vidrio resistente a impactos.

América del Norte ocupa el segundo lugar en tamaño. Las normas más amplias de escombros arrastrados por el viento de Florida se aplican a condados que antes se consideraban de bajo riesgo, lo que fortalece la visibilidad del proyecto. Los reembolsos de los seguros amplifican el incentivo financiero tanto para las nuevas construcciones como para los retrofits. El suministro doméstico de vidrio flotado sigue siendo ajustado; el Registro Federal señala investigaciones antidumping sobre las importaciones asiáticas, lo que sugiere posibles traslados de costes que defienden el poder de fijación de precios local. Los fabricantes de automóviles en Míchigan y Tennessee reconvierten las líneas de parabrisas a formatos laminados que integran sensores ADAS, reforzando la demanda más allá de la construcción costera. En conjunto, estas fuerzas aseguran un crecimiento estable incluso cuando las facturas de energía fluctúan.

Europa avanza como líder en sostenibilidad. El horno eléctrico híbrido de Saint-Gobain en Francia reduce el CO₂ en un 75%, y la producción cumple los requisitos de las certificaciones de edificios de bajo carbono. Los programas de la oleada de renovación de la UE liberan fondos para las mejoras de fachadas, canalizando más paneles laminados hacia el parque de viviendas envejecido. Alemania y Austria apoyan la integración de energías renovables, por lo que el acristalamiento fotovoltaico laminado con EVA encuentra adoptantes tempranos. Al mismo tiempo, las especificaciones de vidrio resistente a explosiones para embajadas y estaciones de ferrocarril ganan tracción ante las cambiantes evaluaciones de seguridad. Las cadenas de suministro se benefician de los fuertes mandatos de reciclaje que presionan a los productores a innovar en soluciones de fin de vida del PVB, influyendo en las decisiones de diseño de productos en todo el mercado de vidrio resistente a impactos.

Panorama Competitivo

El mercado de vidrio resistente a impactos muestra una consolidación moderada. AGC, Saint-Gobain y Fuyao cuentan con instalaciones de fabricación en al menos tres continentes, lo que permite acuerdos de aprovisionamiento multirregional con contratistas globales. Corning se diferencia a través de procesos de fusión propietarios que producen laminados ultradelgados de alta claridad. Eastman fortalece el valor de la capa intermedia con líneas de PVB de menor carbono que se alinean con los objetivos de emisiones incorporadas.

Las empresas conjuntas de I+D amplían el modelado digital que predice los modos de rotura en los laminados de temperatura mixta, reduciendo los ciclos de prueba. Las alianzas de reciclaje, como la colaboración de AGC con ROSI, apuntan al uso de vidrio cullet solar y arquitectónico en circuito cerrado, cumpliendo los mandatos circulares de la UE. Los actores regionales de tamaño mediano se centran en las actualizaciones de templado y la experiencia en códigos locales para atender a los contratistas que buscan suministro justo a tiempo. Sin embargo, el elevado capital de los hornos mantiene las barreras de entrada generales, por lo que el mercado de vidrio resistente a impactos sigue siendo configurado por un puñado de operadores ricos en I+D en lugar de artesanos fragmentados.

Líderes de la Industria del Vidrio Resistente a Impactos

Saint-Gobain

AGC Inc.

Nippon Sheet Glass Co., Ltd

Vitro Architectural Glass

Guardian Industries Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Diamond Glass de MITER Brands, nombrado Producto Sostenible del Año 2025, es un vidrio laminado ligero que ofrece eficiencia energética avanzada y una sólida protección contra huracanes, intrusiones, ruido y rayos UV, destacando la innovación de la empresa en materiales sostenibles resistentes a impactos.

- Marzo de 2024: Investigadores de la Universidad de Ciencia y Tecnología de China (USTC), afiliada a la Academia China de Ciencias (CAS), han desarrollado un vidrio compuesto avanzado. Este vidrio integra una estructura inspirada en el nácar con un material de gel de endurecimiento por cizallamiento (SSG), manteniendo la transparencia al tiempo que ofrece un excepcional aislamiento térmico y resistencia a impactos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del vidrio resistente a los impactos como productos de vidrio laminado, tratado térmicamente o híbrido que permanecen intactos cuando son golpeados por escombros transportados por el viento, explosiones o impactos de vehículos y se venden para nuevas construcciones o sustituciones en la construcción, la automoción y usos especializados limitados.

Exclusión del ámbito de aplicación: las láminas monolíticas de policarbonato o acrílico no combinadas con vidrio quedan fuera del ámbito de aplicación.

Segmentación

- Por Tipo de Producto

- Vidrio Laminado

- Vidrio Templado (Tratado Térmicamente)

- Vidrio de Resistencia Aumentada por Calor

- Vidrio de Impacto Híbrido/Otro Resistente a Impactos

- Por Capa Intermedia

- Polivinilo de Butiral (PVB)

- Polímero de Ionoplast

- Acetato de Vinilo y Etileno (EVA)

- Otras Capas Intermedias (Poliuretano Termoplástico (TPU), etc.)

- Por Aplicación

- Fachadas, Muros Cortina y Ventanas

- Acristalamiento Estructural y Suelos

- Parabrisas y Ventanillas Laterales

- Instalaciones de Seguridad y Resistentes a Explosiones

- Por Industria del Usuario Final

- Construcción

- Automotriz

- Otras Industrias del Usuario Final (Aeroespacial y Defensa, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de fachadas en Florida, contratistas de acristalamiento en Japón, responsables de compras de parabrisas en OEM de primer nivel y formuladores de intercalarios en Alemania. Estas llamadas validaron los impulsores de la demanda, las bandas de precios realistas, las tasas de retroadaptación y los plazos normativos que sólo eran visibles parcialmente en el material secundario.

Investigación documental

Primero extrajimos datos abiertos de organismos como el International Code Council, ASTM, el US National Hurricane Center, Eurostat Comext y la Glass Association of North America. A continuación, revisamos los tableros de mandos de permisos de construcción, los libros de producción de vehículos y las declaraciones de inversores que revelan la capacidad de laminado. Los datos de pago de D&B Hoovers y Dow Jones Factiva nos ayudaron a calibrar los ingresos de las empresas y a realizar un seguimiento en tiempo real de las ampliaciones de las plantas. Un barrido de las familias de patentes a través de Questel reveló las curvas de adopción de los intercaladores de ionoplastos de alta energía, mientras que los registros aduaneros de Volza aclararon las balanzas comerciales regionales. Las fuentes citadas ilustran nuestro trabajo de gabinete; se consultaron muchas otras bases de datos y revistas técnicas.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los datos de salida de vidrio plano y de envío entre capas, que luego se ajustan en función de los índices de penetración en aplicaciones anticiclónicas, sísmicas y blindadas. Las comprobaciones ascendentes selectivas de los ASP muestreados ponderados por área confirman los totales antes de la calibración. Las principales palancas del modelo son el aumento de la superficie urbana, la llegada a tierra de tormentas de categoría 3+, la superficie acristalada de los vehículos por unidad, los cambios en la mezcla de capas y las puntuaciones de adopción de códigos energéticos. Las previsiones se basan en una regresión multivariante con el PIB, la construcción de edificios y el ensamblaje de vehículos ligeros, y las bandas de escenarios se someten a pruebas de estrés con el consenso de expertos. Las lagunas en los datos pormenorizados de los proveedores se cubren con medias móviles de tres años y aproximaciones de precios específicas de cada región.

Ciclo de validación y actualización de datos

Los resultados se someten a tres controles de variación, una revisión inter pares y la aprobación de la dirección. Se actualizan cada doce meses, con actualizaciones intermedias en caso de cierre de plantas, revisión de códigos o crisis de la demanda. Cada entrega al cliente va precedida de un nuevo pase de analista.

Por qué se mantiene firme la línea de base de vidrio resistente a impactos de Mordor

Las cifras publicadas difieren porque las empresas eligen ámbitos, conjuntos de precios y cadencias de actualización desiguales. Según Mordor Intelligence, el mercado alcanzará los 32.680 millones de dólares en 2025. Otros editores citan valores para 2024 de 31.100 y 31.320 millones de dólares, respectivamente, pero incluyen los paneles de polímero en los ingresos o mantienen ASP estáticos en todas las regiones, lo que infla los totales de principios de año y distorsiona las proyecciones de CAGR.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 32,68 B (2025) | Inteligencia de Mordor | - |

| USD 31,10 B (2024) | Consultoría global A | Cuenta las hojas de polímero y utiliza el crecimiento lineal |

| USD 31,32 B (2024) | Centro de Investigación Industrial B | Aplica una ASP uniforme y una actualización quinquenal |

En conjunto, la comparación demuestra que el ámbito disciplinado de Mordor, la modelización con métodos mixtos y la actualización anual ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que puede seguirse con variables claras y repetirse con recursos limitados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Vidrio Resistente a Impactos?

El mercado está valorado en USD 34,67 mil millones en 2026 y se proyecta que alcance USD 46,59 mil millones en 2031, lo que refleja una CAGR del 6,08%.

¿Qué segmento lidera por tipo de producto?

El vidrio laminado ostenta la mayor participación con el 44,62% porque su capa intermedia mantiene los fragmentos intactos, satisfaciendo los estrictos requisitos de seguridad y los códigos de huracanes.

¿Cuál es la región de más rápido crecimiento en el Mercado de Vidrio Resistente a Impactos?

Asia-Pacífico lideró con el 39,88% de los ingresos de 2025 y se prevé que crezca a una CAGR del 7,62%, impulsada por los programas de infraestructuras de China y la expansión del sector de la construcción en India.

¿Por qué el sector automotriz es la industria del usuario final de más rápido crecimiento?

Las regulaciones actualizadas de la FMVSS 205, los objetivos de reducción de peso de los vehículos eléctricos y la necesidad de integrar cámaras y sensores en los parabrisas impulsan la demanda de acristalamiento automotriz a una CAGR del 7,18% hasta 2031.

Última actualización de la página el: